Tamaño y Participación del Mercado de Conectores Automotrices de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

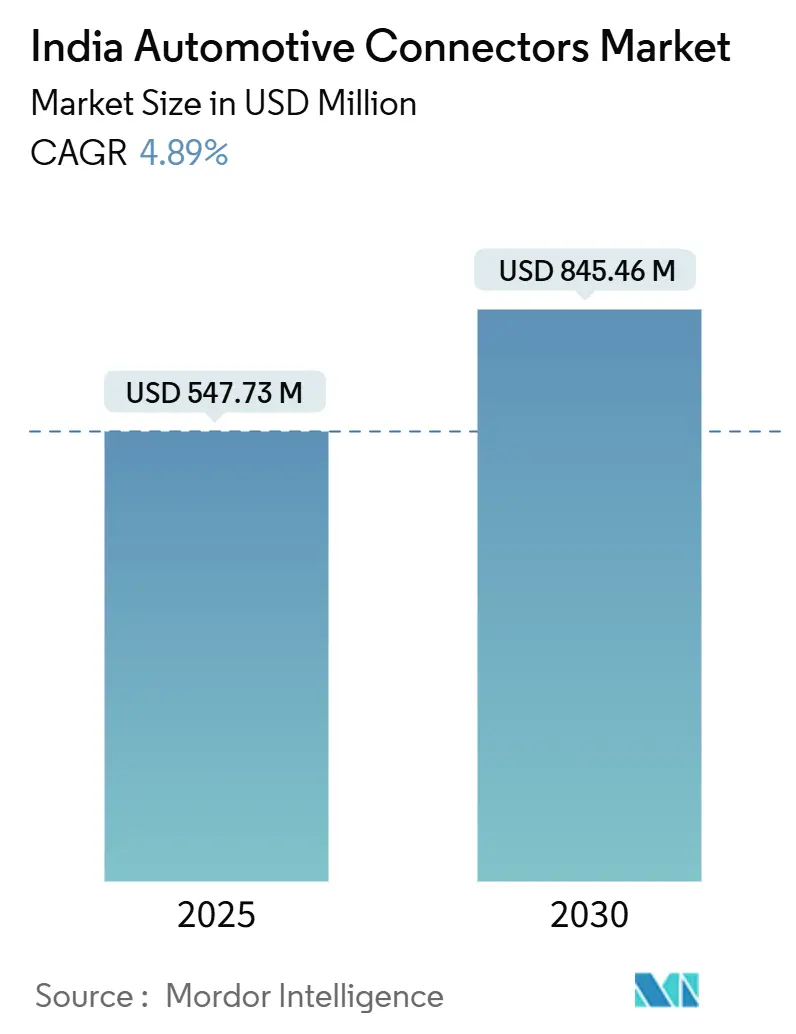

| Tamaño del Mercado (2025) | 547.73 Millones de dólares |

| Tamaño del Mercado (2030) | 845.46 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores Automotrices de India por Mordor Intelligence

El tamaño del mercado de conectores automotrices de India se sitúa en USD 547,73 millones en 2025 y se proyecta que alcance USD 845,46 millones para 2030, reflejando una CAGR del 4,89% durante el período de pronóstico. El impulso de las políticas bajo FAME-II y PM E-DRIVE, que en conjunto asignan más de USD 3.500 millones a la movilidad eléctrica y la infraestructura de carga, está desplazando la demanda de las aplicaciones tradicionales de combustión interna hacia sistemas de baterías eléctricas de alto voltaje. Los incentivos de localización bajo el esquema PLI-Auto de USD 3.500 millones están atrayendo a proveedores globales para establecer manufactura de precisión en Tamil Nadu, Gujarat y Haryana, mejorando la resiliencia de la cadena de suministro y reduciendo la dependencia de las importaciones

Conclusiones Clave del Informe

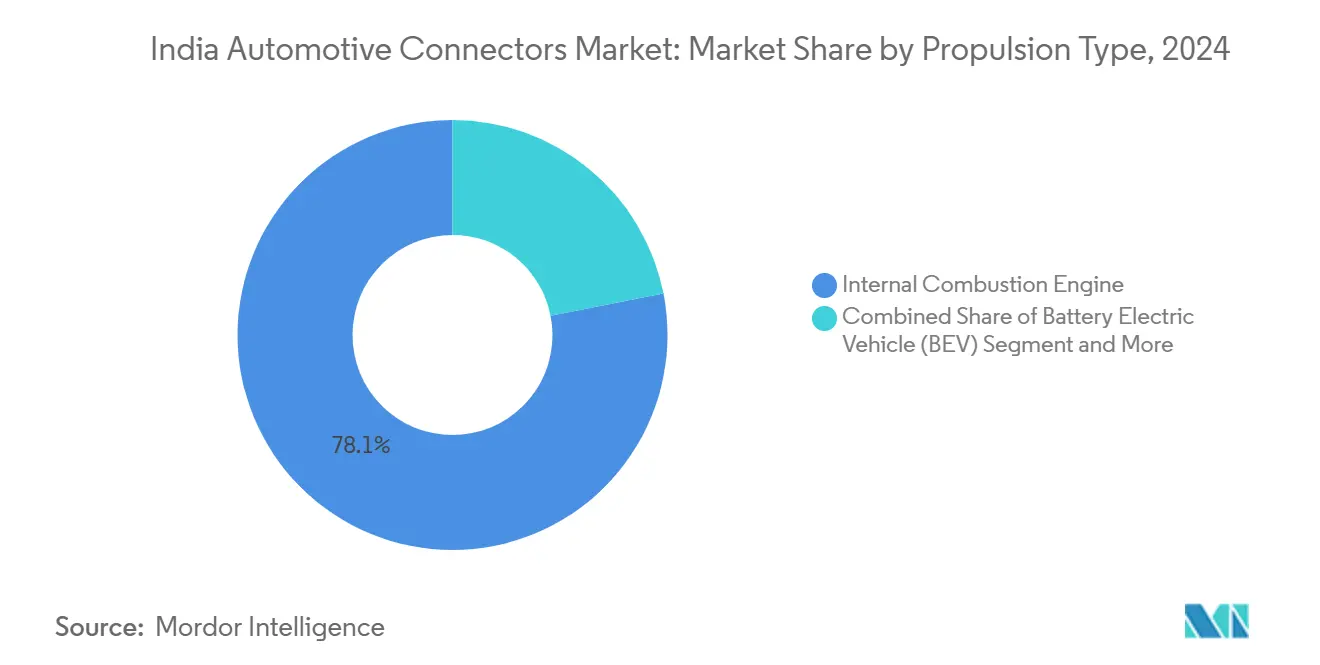

- Por tipo de propulsión, los motores de combustión interna lideraron con el 78,11% de la participación del mercado de conectores automotrices de India en 2024, y se pronostica que los vehículos eléctricos de batería avancen a una CAGR del 23,41% hasta 2030.

- Por tipo de conexión, las interfaces cable a placa representaron el 39,52% del tamaño del mercado de conectores automotrices de India en 2024, y se espera que los conectores placa a placa crezcan a una CAGR del 17,63% durante 2025-2030.

- Por voltaje, los circuitos de bajo voltaje por debajo de 60 V representaron el 68,07% del tamaño del mercado de conectores automotrices de India en 2024, y se proyecta que los segmentos de alto voltaje por encima de 300 V registren una CAGR del 21,12% durante el período de pronóstico.

- Por componente, los terminales capturaron el 42,08% del tamaño del mercado de conectores automotrices de India en 2024, y se prevé que las carcasas se expandan a una CAGR del 18,02% hasta 2030.

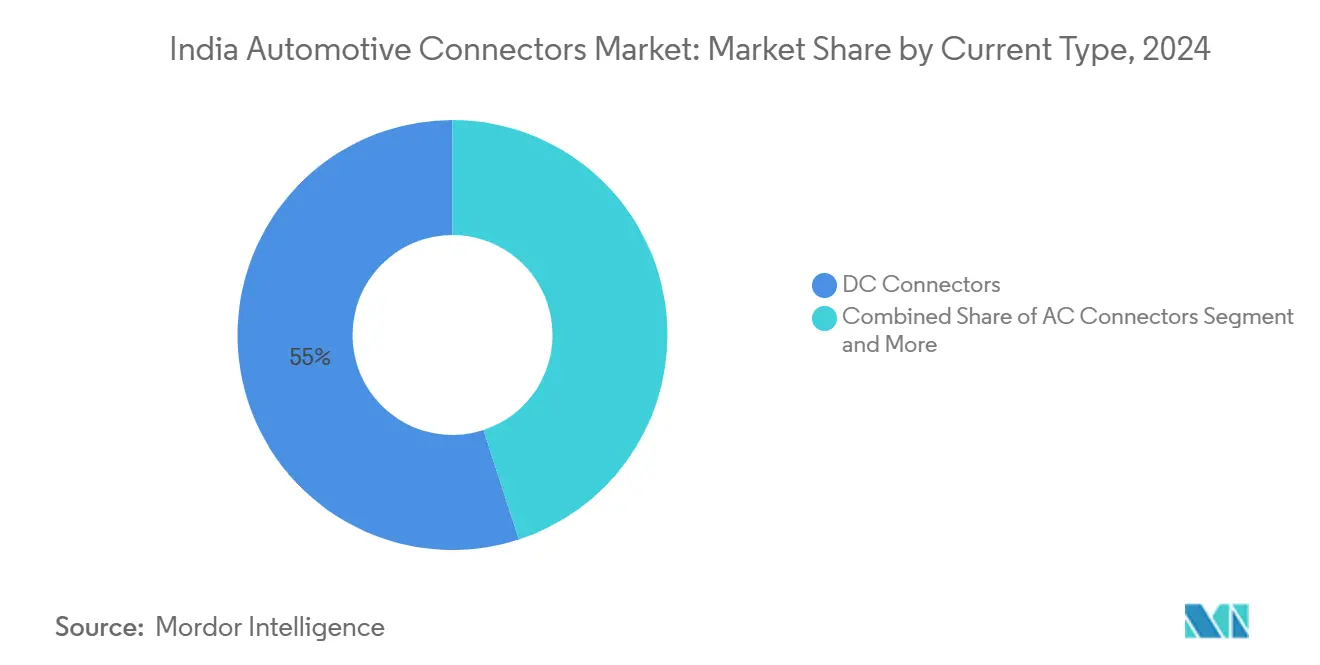

- Por tipo de corriente, los conectores de CC dominaron con el 55,04% de la participación del mercado de conectores automotrices de India en 2024, y se anticipa que las unidades combinadas CCS/GB-T registren una CAGR del 24,31% hasta 2030.

- Por aplicación, los sistemas de gestión de motor y tren motriz representaron el 27,06% de la participación del mercado de conectores automotrices de India en 2024, y se espera que los sistemas ADAS y de seguridad registren una CAGR del 27,53% entre 2025 y 2030.

Tendencias e Información del Mercado de Conectores Automotrices de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Penetración de Vehículos Eléctricos bajo los Esquemas FAME-II y PM E-DRIVE | +1.2% | Nacional, con ganancias tempranas en Delhi, Maharashtra, Karnataka | Mediano plazo (2-4 años) |

| Aumento de la Electrónica a Bordo para el Cumplimiento de Seguridad ADAS | +0.9% | Clústeres automotrices del oeste y sur de India | Corto plazo (≤ 2 años) |

| Incentivos PLI-Auto que Aceleran la Localización de la Producción de Conectores | +0.8% | Nacional, concentrado en Tamil Nadu, Gujarat, Haryana | Mediano plazo (2-4 años) |

| Cambio hacia Arquitecturas de Alto Voltaje (Más de 400 V) en Nuevos Vehículos Eléctricos de Batería | +0.7% | Centros nacionales de fabricación de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Aumento en Volúmenes de Vehículos Eléctricos de 2 y 3 Ruedas que Requieren Conectores Robustos y de Bajo Costo | +0.6% | Nacional, con concentración en el norte y oeste de India | Corto plazo (≤ 2 años) |

| Borrador BIS sobre Seguridad HVIL que Impulsa Actualizaciones de Diseño | +0.3% | Cumplimiento de manufactura nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de Vehículos Eléctricos bajo los Esquemas FAME-II y PM E-DRIVE

La arquitectura de política gubernamental a través de FAME-II y el recién lanzado esquema PM E-DRIVE representa un cambio de paradigma en la estrategia de electrificación automotriz de India, impactando directamente los patrones de demanda de conectores en todos los segmentos de vehículos. La asignación de USD 2.400 millones del esquema PM E-DRIVE durante 2024-2026 apunta específicamente al despliegue de autobuses eléctricos y la expansión de la infraestructura de carga, creando una demanda concentrada de conectores de carga de CC de alta corriente e interfaces del lado del vehículo. Este impulso de política ha desencadenado un efecto en cascada en el que los fabricantes de equipos originales están acelerando los plazos de sus programas de vehículos eléctricos, con Tata Motors y Mahindra & Mahindra planeando colectivamente más de 15 nuevos modelos de vehículos eléctricos para 2026, cada uno requiriendo soluciones de conectores especializadas para la gestión de baterías, el control térmico y la distribución de energía de alto voltaje. El énfasis del esquema en la fabricación doméstica crea un imperativo de localización de la cadena de suministro, posicionando a los fabricantes de conectores indios para capturar valor anteriormente dominado por las importaciones. Las normas BIS IS 18590:2024 e IS 18606:2024 para el cumplimiento de la seguridad de los vehículos eléctricos refuerzan aún más el marco regulatorio que respalda esta transición.

Aumento de la Electrónica a Bordo para el Cumplimiento de Seguridad ADAS

La evolución del contenido de electrónica automotriz de India refleja un cambio estructural hacia vehículos definidos por software, con la penetración de ADAS acelerándose más allá de los segmentos premium hacia aplicaciones de mercado masivo. La implementación de los mandatos de seguimiento GPS AIS-140 para vehículos comerciales y las próximas calificaciones de seguridad Bharat NCAP han creado una demanda regulatoria de tecnologías avanzadas de asistencia al conductor, traduciéndose directamente en un mayor contenido de conectores por vehículo. Esta proliferación de electrónica se manifiesta en una mayor demanda de conectores de datos de alta velocidad que soportan módulos de cámara, sensores de radar y sistemas LiDAR, con cada vehículo equipado con ADAS requiriendo entre un 15 y un 20% más de contenido de conectores en comparación con los trenes motrices convencionales. La tendencia hacia arquitecturas de computación centralizada y diseños de vehículos zonales amplifica aún más los requisitos de conectores, ya que el cableado punto a punto tradicional cede paso a redes troncales Ethernet de alto ancho de banda que requieren interconexiones especializadas de grado automotriz. El reciente lanzamiento de la familia MX-DaSH de Molex aborda específicamente esta demanda de arquitectura zonal, combinando transmisión de energía, señal y datos de alta velocidad en soluciones de conectores unificadas.

Incentivos PLI-Auto que Aceleran la Localización de la Producción de Conectores

La estructura de incentivos de USD 3.500 millones del esquema PLI-Auto ha alterado fundamentalmente la economía de la fabricación de componentes automotrices en India, creando casos de negocio convincentes para la localización de conectores entre los proveedores globales. Este marco de política ofrece incentivos vinculados a la producción que oscilan entre el 8 y el 16% del valor de ventas incremental durante cinco años, con tasas más altas para tecnologías automotrices avanzadas, incluidos los componentes de vehículos eléctricos y la electrónica. El impacto del esquema se extiende más allá de los incentivos directos de fabricación para abarcar el desarrollo del ecosistema de la cadena de suministro, con empresas como Aptiv expandiendo sus instalaciones en Chennai y Syrma SGS estableciendo nuevas capacidades de fabricación de PCB para atender la demanda de electrónica automotriz. Este impulso de localización crea oportunidades para que los fabricantes de conectores domésticos establezcan asociaciones tecnológicas con actores globales, al tiempo que reduce la dependencia de las importaciones y mejora la resiliencia de la cadena de suministro. El énfasis del esquema en la agregación de valor y la transferencia de tecnología garantiza que la producción localizada involucre procesos de fabricación sofisticados en lugar de simples operaciones de ensamblaje.

Cambio hacia Arquitecturas de Alto Voltaje (Más de 400 V) en Nuevos Vehículos Eléctricos de Batería

La evolución de la arquitectura de los vehículos eléctricos de India hacia sistemas de 400 V o más representa una transición de ingeniería fundamental con profundas implicaciones para la tecnología de conectores y los requisitos de fabricación. Esta escalada de voltaje, impulsada por la optimización de la eficiencia de carga y los imperativos de reducción del peso del cableado, requiere diseños de conectores especializados capaces de manejar el mayor estrés eléctrico mientras se mantienen los estándares de seguridad y confiabilidad. La transición crea demanda de conectores conformes con HVIL (Circuito de Interbloqueo de Alto Voltaje), con los borradores de normas BIS que exigen protocolos de seguridad específicos para los sistemas de vehículos de alto voltaje, incluidos los requisitos de diseño de conectores para la detección de fallas y las capacidades de desconexión de emergencia. El informe de evolución del sistema de 48 V de Molex destaca los desafíos técnicos y las oportunidades asociadas con las aplicaciones de voltaje medio, posicionando los 48 V como una tecnología puente hacia arquitecturas de alto voltaje completas. Este cambio arquitectónico requiere capacidades de fabricación de precisión para el chapado de contactos, los materiales de aislamiento y el sellado ambiental, creando barreras de entrada que favorecen a los proveedores establecidos con experiencia avanzada en ciencia de materiales y experiencia en calificación automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Cobre y Metales Preciosos que Comprime los Márgenes | -0.6% | Base de manufactura nacional | Corto plazo (≤ 2 años) |

| Problemas de Confiabilidad de los Conectores en el Clima Cálido y Húmedo de India | -0.4% | Nacional, agudo en regiones costeras y tropicales | Mediano plazo (2-4 años) |

| Estándares de Calidad Fragmentados entre Proveedores de Nivel 2 | -0.3% | Ecosistema nacional de proveedores | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada en Procesos de Chapado de Precisión | -0.2% | Clústeres de manufactura en Tamil Nadu, Karnataka, Gujarat | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Cobre y Metales Preciosos que Comprime los Márgenes

Las presiones sobre los costos de materias primas representan un desafío persistente para los fabricantes de conectores automotrices de India, con los precios del cobre experimentando volatilidad en 2024[1]Jingyue Hsiao, "La escasez de tierras raras amenaza supuestamente con retrasar los planes de fabricación de obleas de Tata Electronics," DIGITIMES Asia, digitimes.com. en medio de interrupciones en la cadena de suministro global y restricciones de exportación chinas. Esta inestabilidad de precios impacta directamente la economía de fabricación de conectores, ya que el cobre constituye entre el 30 y el 40% de los costos de materiales en aplicaciones de alta corriente, mientras que los metales preciosos como el oro y la plata utilizados en el chapado de contactos añaden mayor complejidad de costos. La situación se ha visto agravada por la escasez de elementos de tierras raras que afectan a la electrónica automotriz, con empresas de vehículos eléctricos de dos ruedas molestas con algunos de sus proveedores de motores eléctricos impulsados por imanes de tierras raras pesadas[2]Surajeet Das Gupta, "La presión sobre las tierras raras enfrenta a las empresas de vehículos eléctricos de dos ruedas con sus proveedores," Rediff, rediff.com.. Los fabricantes están respondiendo mediante la obtención estratégica de materiales, con empresas como Modison Ltd implementando contratos de suministro a largo plazo y estrategias de múltiples fuentes para mitigar los impactos de la volatilidad de precios, mientras invierten simultáneamente en investigación de ciencia de materiales para desarrollar alternativas rentables. El desafío se ve agravado por la necesidad de mantener estándares de calidad de grado automotriz mientras se gestionan las presiones de costos, creando un delicado equilibrio entre la optimización de materiales y los requisitos de rendimiento.

Escasez de Mano de Obra Calificada en Procesos de Chapado de Precisión

La expansión de la fabricación de conectores automotrices de India enfrenta un cuello de botella crítico en la disponibilidad de mano de obra especializada, particularmente para los procesos de fabricación de precisión que requieren entornos de sala limpia y control de calidad a nivel micro. El crecimiento paralelo de la industria de semiconductores ha intensificado la competencia por técnicos calificados, con empresas como Applied Materials y Kaynes Technology implementando rotaciones de capacitación global y programas de transferencia de conocimiento con expatriados para abordar las brechas de capacidad[3]Suraksha P, "La brecha de habilidades obliga a las empresas de chips a buscar capacitación global y rotación de talento," Economic Times, economictimes.indiatimes.com. . Esta escasez es particularmente aguda en los procesos de chapado de precisión esenciales para la fabricación de contactos de conectores, donde los acabados superficiales deben cumplir con las especificaciones automotrices de resistencia a la corrosión y conductividad eléctrica durante el ciclo de vida del vehículo. Las empresas están respondiendo a través de asociaciones industria-academia y programas de capacitación internos, con firmas como Zetwerk Electronics asociándose con ICT Academy y Nasscom Skill Council para desarrollar planes de estudio especializados para aplicaciones de fabricación de precisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Base de Combustión Interna, Impulso de los Vehículos Eléctricos de Batería

Los motores de combustión interna representaron un dominante 78,11% de la participación del mercado de conectores automotrices de India en 2024, sustentando una demanda estable de arneses de 12 V y 48 V en vehículos de pasajeros y comerciales. Los volúmenes confiables de las plataformas heredadas mantienen las líneas de producción a plena capacidad, aunque la presión de precios y el endurecimiento de las normas de emisiones limitan el crecimiento.

Los vehículos eléctricos de batería están preparados para expandir los ingresos por conectores a una CAGR del 23,41% durante 2025-2030, respaldados por los subsidios FAME-II, la reducción de los costos de baterías y el despliegue de ecosistemas de carga de 400 V o más. Cada vehículo eléctrico de batería integra hasta cinco veces más puntos de contacto que un modelo de motor de combustión interna comparable, elevando el tamaño del mercado de conectores automotrices de India en las categorías de alto voltaje y empujando a los proveedores hacia terminales de aleación de cobre chapadas que cumplen con las normas de seguridad HVIL.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conexión: Dominio de Cable a Placa y Auge de Placa a Placa

Las interfaces cable a placa representaron la mayor porción de 2024 con el 39,52% del tamaño del mercado de conectores automotrices de India, gracias a su versatilidad en unidades de control del tren motriz, módulos de iluminación y sistemas de infotainment. Las carcasas de bajo perfil y rentables las mantienen arraigadas en los modelos de mercado masivo.

Las soluciones placa a placa se acelerarán a una CAGR del 17,63%, impulsadas por arquitecturas zonales que centralizan la potencia de cómputo y requieren integridad de señal de 28 Gbps dentro de huellas de paso milimétrico. A medida que los fabricantes de equipos originales migran a controladores de dominio, aumenta la demanda de conectores con altura de apilamiento ajustable y robustos blindajes EMI, ampliando la participación del mercado de conectores automotrices de India para productos de datos de alta velocidad.

Por Voltaje: Legado de Bajo Voltaje, Vector de Crecimiento de Alto Voltaje

Los circuitos de bajo voltaje por debajo de 60 V representaron el 68,07% de los ingresos de 2024, anclados por la arquitectura de 12 V que alimenta la electrónica de carrocería, la iluminación y los accesorios de híbridos suaves. Los sistemas incrementales de 48 V en módulos de arranque-parada sostienen un valor incremental sin grandes cambios de diseño.

Los segmentos de alto voltaje por encima de 300 V se dispararán a una CAGR del 21,12% a medida que los vehículos eléctricos de batería avancen hacia paquetes de 400 V y 800 V, reduciendo los tiempos de carga y la masa del cableado. El cumplimiento de IS 18590:2024 eleva las barreras de entrada, orientando el tamaño del mercado de conectores automotrices de India hacia los actores equipados para pruebas de descarga parcial y blindaje soldado con láser.

Por Componente: Núcleo de Terminales y Aceleración de Carcasas

Los terminales contribuyeron con el 42,08% de la participación del mercado de conectores automotrices de India en 2024, reflejando su papel crucial en la conducción de corriente y la retención mecánica. Las inversiones apuntan al control de la fuerza de crimpado y al chapado flash de oro para garantizar una resistencia de contacto inferior a 2 mΩ durante los perfiles de vibración del ciclo de vida.

Las unidades de carcasa crecerán a una CAGR del 18,02% hasta 2030, impulsadas por los mandatos de sellado IP6K9K y los saltos en la densidad de pines en los módulos ADAS y de batería. Los compuestos avanzados de PA66 y PBT reforzados con fibra de vidrio permiten paredes más delgadas sin sacrificar la resistencia al calor, expandiendo el tamaño del mercado de conectores automotrices de India para carcasas sobremoldeadas de valor agregado.

Por Tipo de Corriente: Base de CC, Impulso de los Estándares Combinados

Los conectores de corriente continua dominaron 2024 con una participación del 55,04%, sirviendo a baterías, inversores y cargas auxiliares en modelos de motor de combustión interna y eléctricos. Los contactos de cuchilla optimizados en costos y el chapado de estaño sobre níquel mantienen los precios de venta promedio contenidos para los programas de volumen.

Los diseños combinados CCS/GB-T registrarán una CAGR del 24,31%, a medida que las redes de carga nacionales pivotan hacia estándares globales y los fabricantes de equipos originales preparan sus modelos de exportación para el futuro. Los pines de 500 A con refrigeración líquida y los mecanismos de bloqueo inteligente elevan los márgenes, ampliando la participación del mercado de conectores automotrices de India para acopladores de carga rápida multistándar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Base de Gestión de Motor, Despegue de ADAS

Los sistemas de gestión de motor y tren motriz retuvieron el 27,06% del tamaño del mercado de conectores automotrices de India en 2024, asegurando el volumen base para sensores, inyectores y actuadores de turbo bajo las normas BS VI-B. La producción continua de motores de combustión interna estabiliza la demanda incluso a medida que la electrificación gana terreno.

Los conectores ADAS y de seguridad escalarán a una CAGR del 27,53%, impulsados por los plazos de Bharat NCAP que integran matrices de cámara, radar y LiDAR en los acabados convencionales. Cada vehículo preparado para el Nivel 2 añade más de 150 contactos de alta velocidad, acelerando el crecimiento de los ingresos y elevando la participación del mercado de conectores automotrices de India para interfaces blindadas de baja latencia.

Análisis Geográfico

El norte de India emerge como un mercado significativo de conectores automotrices impulsado por la concentración de manufactura automotriz de la Región de la Capital Nacional y la presencia establecida de fabricantes de equipos originales en Haryana, incluidas las instalaciones de Maruti Suzuki en Gurugram y Manesar que en conjunto producen más de 1,5 millones de vehículos anualmente. La región se beneficia de la proximidad a los principales fabricantes de vehículos comerciales y al centro de implementación de políticas del gobierno, creando demanda tanto para aplicaciones de conectores convencionales como emergentes para vehículos eléctricos.

El sur de India representa el mercado regional de más rápido crecimiento, aprovechando las capacidades establecidas de manufactura electrónica en Karnataka y Tamil Nadu para capturar oportunidades de producción de conectores automotrices. El ecosistema automotriz de la región se centra en las capacidades de I+D de Bengaluru, la concentración de manufactura automotriz de Chennai y la red de proveedores de componentes de Hosur, creando cadenas de valor integradas que apoyan tanto la demanda doméstica como las oportunidades de exportación.

El oeste de India mantiene una fuerte presencia en el mercado a través del liderazgo en manufactura automotriz de Maharashtra y Gujarat, con Pune sirviendo como un importante centro automotriz y Gujarat emergiendo como un destino preferido para las inversiones en manufactura de vehículos eléctricos. El ecosistema automotriz de Maharashtra abarca las principales instalaciones de fabricantes de equipos originales de Tata Motors, Mahindra & Mahindra y Bajaj Auto, creando una demanda diversificada en vehículos de pasajeros, vehículos comerciales y motocicletas que requieren soluciones de conectores especializadas para diferentes aplicaciones y puntos de precio. El posicionamiento estratégico de Gujarat como destino de manufactura de vehículos eléctricos, respaldado por incentivos del gobierno estatal y desarrollo de infraestructura, crea oportunidades de crecimiento para los proveedores de conectores que atienden aplicaciones de vehículos eléctricos.

Panorama Competitivo

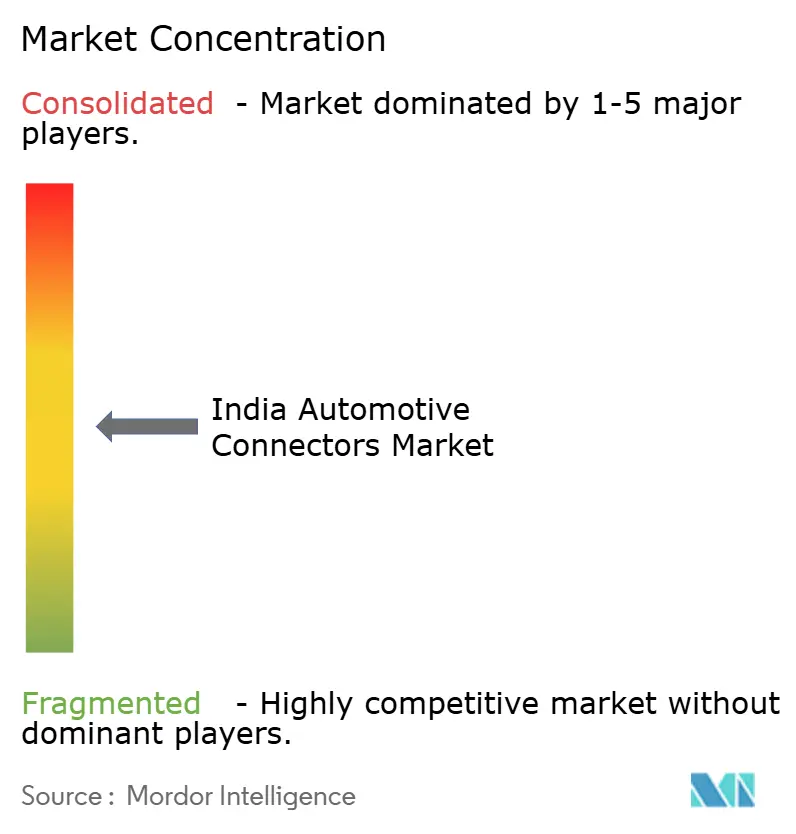

El Mercado de Conectores Automotrices de India exhibe una fragmentación moderada con proveedores globales establecidos compitiendo junto a fabricantes domésticos por la participación de mercado en diferentes segmentos de vehículos y áreas de aplicación. Los patrones de concentración del mercado favorecen a las empresas con capacidades de calificación automotriz, procesos de fabricación avanzados y relaciones establecidas con fabricantes de equipos originales, creando barreras de entrada que protegen a los proveedores establecidos mientras limitan las oportunidades para los nuevos participantes. Los patrones estratégicos enfatizan las inversiones en localización, las asociaciones tecnológicas y las iniciativas de integración vertical que permiten a los proveedores capturar valor a lo largo de la cadena de suministro de electrónica automotriz mientras gestionan las presiones de costos y los requisitos de calidad.

Los proveedores globales, incluidos TE Connectivity, Yazaki Corporation y Amphenol India, aprovechan las relaciones automotrices establecidas y las capacidades tecnológicas avanzadas para mantener posiciones de mercado premium, mientras que los actores domésticos como Samvardhana Motherson Group y Spark Minda compiten a través de ventajas de costos y conocimiento del mercado local. Existen oportunidades de espacio en blanco en aplicaciones especializadas de conectores para vehículos eléctricos, soluciones de transmisión de datos de alta velocidad y conectores robustecidos para aplicaciones de vehículos comerciales donde los requisitos técnicos superan las especificaciones automotrices tradicionales.

Los patrones de adopción tecnológica se centran en procesos de fabricación automatizados, ciencia de materiales avanzada y capacidades de diseño integrado que permiten a los proveedores ofrecer soluciones de conectores miniaturizadas y de alto rendimiento mientras mantienen los estándares de confiabilidad de grado automotriz. Las empresas están invirtiendo en capacidades de fabricación de precisión, instalaciones de sala limpia y equipos de prueba especializados para cumplir con los requisitos evolutivos de la electrónica automotriz, con especial énfasis en las aplicaciones de vehículos eléctricos que demandan aislamiento de alto voltaje, gestión térmica y capacidades de cumplimiento de seguridad

Líderes de la Industria de Conectores Automotrices de India

TE Connectivity

Yazaki Corporation

Samvardhana Motherson Group

Amphenol India

Sumitomo Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Hirose Electric amplió su cartera de conectores automotrices con los conectores cable a placa compatibles con USB 3.2 de la Serie AU1, diseñados específicamente para aplicaciones automotrices, atendiendo la creciente demanda de transmisión de datos de alta velocidad en sistemas de infotainment y conectividad vehicular.

- Noviembre de 2024: Inteva Products anunció una expansión de USD 3,3 millones de su instalación de manufactura en Chakan, Pune, aumentando la capacidad de producción en un 70% y añadiendo 100 nuevos empleos para apoyar la creciente demanda automotriz en los mercados doméstico y de exportación de India.

Preguntas Clave Respondidas en el Informe

¿Qué tipo de conexión lidera la demanda actualmente?

Los conectores cable a placa tienen la mayor participación con el 39,52% en 2024 debido a su versatilidad en unidades de control e infotainment.

¿Qué región está creciendo más rápido para los proveedores?

El sur de India es la geografía de más rápido crecimiento, respaldada por una sólida manufactura electrónica en Chennai y Bengaluru y una robusta presencia de fabricantes de equipos originales.

¿Cómo están dando forma los incentivos de política a la localización?

El programa PLI-Auto de USD 3.500 millones reembolsa entre el 8 y el 16% de las ventas incrementales, alentando a las empresas globales y domésticas a establecer plantas de conectores y profundizar las cadenas de suministro.

¿Qué desafíos enfrentan los fabricantes para escalar la capacidad?

La volatilidad del precio del cobre y la escasez de mano de obra calificada en los procesos de chapado de precisión están comprimiendo los márgenes y alargando los plazos de puesta en marcha de las nuevas instalaciones.

Última actualización de la página el: