Tamaño y Participación del Mercado de TPMS de Posventa en India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

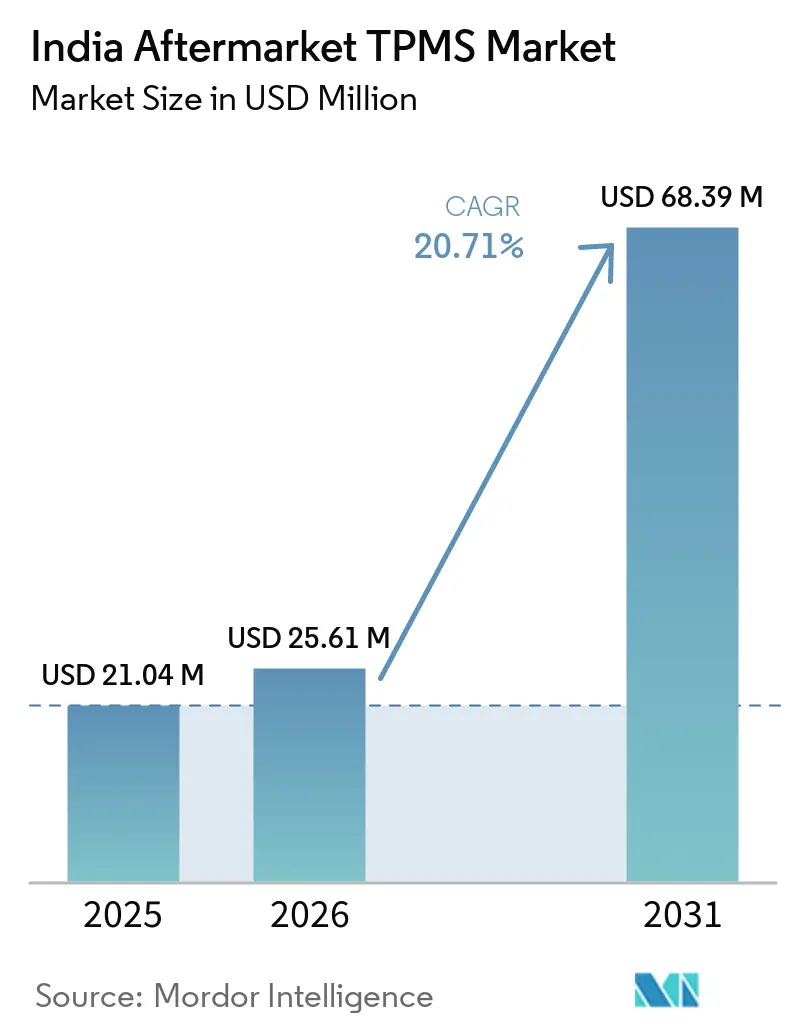

| Tamaño del mercado en el año base (2025) | 21.04 Millones de dólares |

| Tamaño del Mercado (2026) | 25.61 Millones de dólares |

| Tamaño del Mercado (2031) | 68.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.71% CAGR |

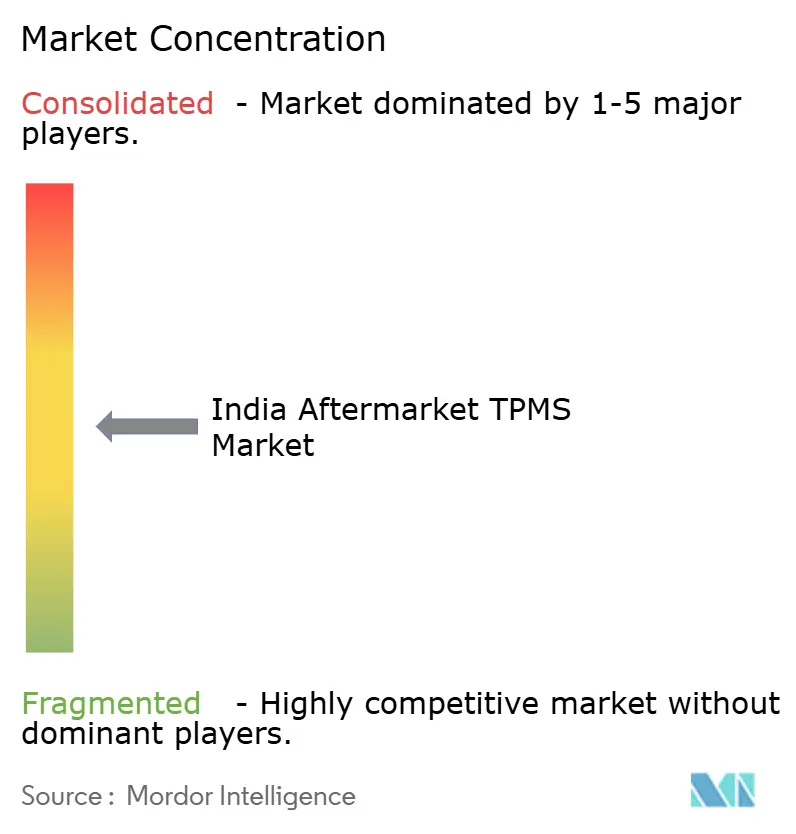

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TPMS de Posventa en India por Mordor Intelligence

Se proyecta que el mercado de TPMS de posventa en India crecerá de USD 21,04 millones en 2025 a USD 25,61 millones en 2026 y se prevé que alcance USD 68,39 millones en 2031, creciendo a una CAGR del 20,71% de 2026 a 2031. La demanda de instalación posterior en flotas envejecidas de automóviles de pasajeros y camionetas ligeras, el inminente mandato de instalación posterior de la Norma AIS-151 Etapa II para categorías comerciales más pesadas, y el rápido crecimiento de los vehículos eléctricos y de GNC elevan conjuntamente los volúmenes direccionables mucho más rápido que la adopción en equipos originales. Las cadenas organizadas de servicios de neumáticos agrupan sensores inteligentes con paquetes de alineación, rotación e inflado con nitrógeno. Al mismo tiempo, las tiendas de comercio electrónico exponen a los compradores que prefieren hacerlo ellos mismos a kits de abrazadera con precios inferiores a USD 15, extendiendo el alcance a ciudades de nivel 2 y nivel 3. Las aseguradoras ahora incorporan la telemetría del TPMS en productos basados en el uso que reducen las primas entre un 10 y un 40%, incentivando una gestión de presión precisa y registrada para flotas de tan solo 10 vehículos. Mientras tanto, los sensores falsificados representan casi un tercio del canal de repuestos no organizado, lo que dificulta la confianza y promueve alianzas de abastecimiento con garantía entre proveedores de marcas reconocidas.

Conclusiones Clave del Informe

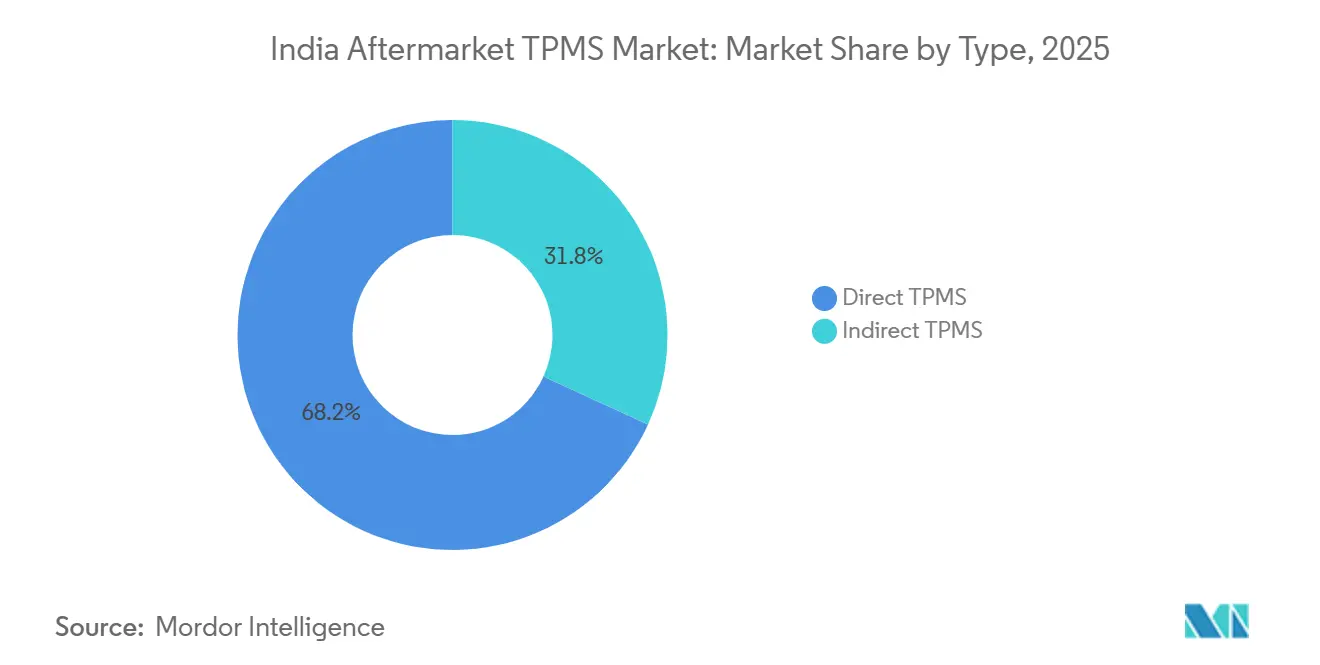

- Por tipo, el TPMS Directo capturó el 68,17% de la participación del mercado de TPMS de posventa en India en 2025, mientras que se prevé que las soluciones Indirectas se expandan a una CAGR del 21,17% hasta 2031.

- Por integración tecnológica, los kits independientes mantuvieron el 58,83% de la participación del mercado de TPMS de posventa en India en 2025, pero las variantes conectadas o inteligentes avanzan a una CAGR del 21,42% hasta 2031.

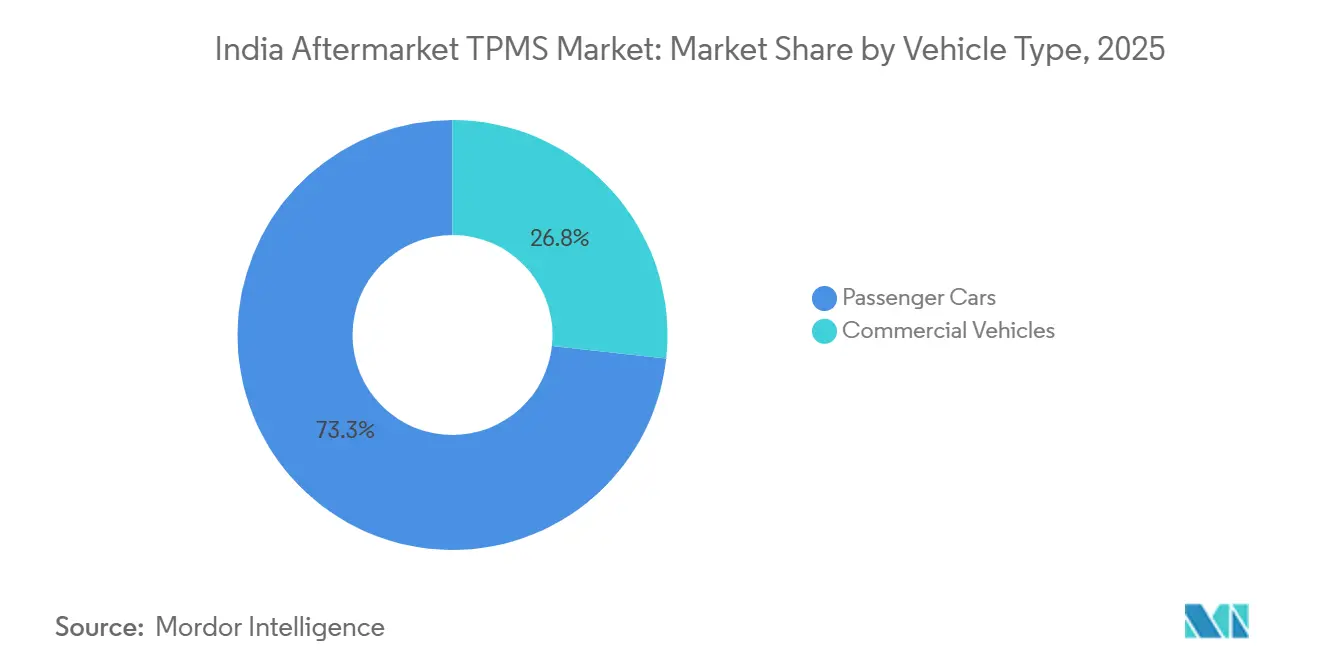

- Por categoría de vehículo, los automóviles de pasajeros representaron el 73,25% de la participación del mercado de TPMS de posventa en India en 2025, mientras que se proyecta que los vehículos comerciales registren el crecimiento más rápido a una CAGR del 20,94% durante 2026-2031.

- Por canal, el comercio minorista fuera de línea retuvo el 64,51% de la participación del mercado de TPMS de posventa en India en 2025, aunque se proyecta que la distribución en línea registre el mayor crecimiento a una CAGR del 21,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TPMS de Posventa en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato AIS-151 Etapa II para Instalación Posterior | +6.2% | Nacional, con ganancias tempranas en Tamil Nadu, Karnataka, Maharashtra | Corto plazo (≤ 2 años) |

| Crecimiento del Comercio Electrónico y el Mantenimiento de Neumáticos por Cuenta Propia | +4.8% | Centros urbanos, expansión hacia ciudades de nivel 2 | Mediano plazo (2-4 años) |

| Vehículos Eléctricos/GNC más Pesados que Aumentan la Sensibilidad a la Seguridad de los Neumáticos | +3.7% | Maharashtra, Kerala, Karnataka liderando la adopción de vehículos eléctricos | Mediano plazo (2-4 años) |

| Expansión de Cadenas de Servicio Organizadas | +2.9% | Ciudades metropolitanas expandiéndose hacia mercados de nivel 2/3 | Largo plazo (≥ 4 años) |

| Digitalización de Flotas de Pymes para Reducir los Gastos Operativos Relacionados con Neumáticos | +2.1% | Corredores comerciales: Delhi-Mumbai, Chennai-Bangalore | Mediano plazo (2-4 años) |

| Descuentos en Telemática de Seguros | +1.4% | Mercados urbanos con mayor penetración de seguros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato AIS-151 Etapa II para Instalación Posterior en las Categorías N2, N3, M2, M3

La implementación de la Norma AIS-151 Etapa II obliga a los vehículos de mediano y pesado tonelaje en las carreteras de India a instalar TPMS. La inspección de cumplimiento está vinculada a los certificados anuales de aptitud, lo que convierte la adopción en un costo no opcional para los presupuestos de las flotas[1]"Normas de la Industria Automotriz AIS-151 Fase II," Ministerio de Transporte por Carretera y Autopistas, morth. nic. in . Los proveedores obtienen visibilidad de la demanda a varios años y pueden planificar la fabricación localizada, el inventario y la distribución de última milla. La certeza de la aplicación también mejora las perspectivas de financiamiento para los fabricantes de sensores nacionales, fomentando la expansión de la capacidad. Los primeros grupos de adopción en Tamil Nadu, Karnataka y Maharashtra crean clientes de referencia que aceleran la difusión hacia mercados adyacentes. La regulación normaliza además la instalación de TPMS en flotas comerciales ligeras, aunque no estén legalmente obligadas a hacerlo.

Crecimiento del Comercio Electrónico y la Cultura de Mantenimiento de Neumáticos por Cuenta Propia

Los mercados en línea como Flipkart y Amazon registraron un crecimiento de dos dígitos en las ventas de kits de TPMS, ya que los compradores masculinos jóvenes de entre 15 y 35 años evitan cada vez más las tiendas físicas. Los precios transparentes, las reseñas de otros usuarios y los videos de instalación paso a paso reducen la asimetría de información y disminuyen el riesgo percibido para los compradores primerizos. Los talleres independientes en ciudades de nivel 2 y nivel 3 realizan pedidos masivos de sensores en línea para acortar los plazos de entrega y ampliar las opciones de referencia de almacén. El creciente conocimiento técnico entre los propietarios de vehículos fomenta una cultura de hacerlo uno mismo que sustituye el costo de mano de obra por tiempo personal, ampliando la base direccionable. Estos factores desplazan la captura de valor de los distribuidores físicos hacia las plataformas digitales que agrupan pago, garantía y logística.

Vehículos Eléctricos/GNC más Pesados que Aumentan la Sensibilidad a la Seguridad de los Neumáticos

En agosto de 2024, India registró 4,4 millones de vehículos eléctricos y continúa añadiendo paquetes de baterías de mayor autonomía que incrementan las cargas por eje[2]"Estadísticas de Vehículos Eléctricos en India 2025," Ministerio de Energías Nuevas y Renovables, mnre.gov.in . Los tanques de GNC también aumentan el peso en vacío y afectan la presión de los neumáticos durante los cambios térmicos. Los gestores de flotas informan que la presión insuficiente amplifica la resistencia a la rodadura y reduce la autonomía de los vehículos eléctricos entre 6 y 10 km por carga. El TPMS se convierte, por tanto, en una herramienta de eficiencia operativa más que en un simple accesorio de seguridad. La capacidad de la tecnología para enviar alertas en tiempo real permite programar paradas proactivas, reduciendo el tiempo de inactividad en carretera y la frecuencia de reemplazo de neumáticos. El potencial de crecimiento es mayor en Maharashtra y Kerala, donde los incentivos de política están acelerando la adopción de combustibles alternativos.

Expansión de Cadenas de Servicio Organizadas que Agrupan TPMS Inteligente

Redes como GoMechanic y myTVS posicionan el TPMS como parte de contratos agrupados de cuidado de neumáticos o mantenimiento anual. Los paneles de control dentro de la aplicación muestran la presión en vivo, la temperatura y el historial de fugas, fomentando la renovación de suscripciones para análisis de datos. Las compras por volumen permiten a estas cadenas fijar precios competitivos para los sensores, limitando la ventaja de costos de los talleres no organizados. Las prácticas de instalación estandarizadas y la cobertura de garantía a nivel nacional abordan las brechas de confianza de los clientes que surgen en un mercado de posventa fragmentado. A medida que las cadenas se expanden hacia geografías de nivel 2/3, los paquetes agrupados generan conciencia entre los usuarios sensibles al precio que valoran un costo total de propiedad predecible por encima del precio inicial más bajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mentalidad del Consumidor Sensible al Precio | -4.3% | Mercados rurales y semiurbanos, segmentos conscientes del precio | Corto plazo (≤ 2 años) |

| Entrada de Sensores Falsificados de Bajo Costo que Dañan la Confianza | -2.8% | Canales minoristas no organizados, ciudades de nivel 2/3 | Mediano plazo (2-4 años) |

| Escasez de Técnicos Capacitados | -2.2% | Nacional, aguda en ciudades de nivel 2/3 con infraestructura técnica limitada | Largo plazo (≥ 4 años) |

| Problemas de Interoperabilidad con Unidades de Infoentretenimiento de Equipos Originales | -1.8% | Segmentos de vehículos premium, centros de servicio multimarca | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mentalidad del Consumidor Sensible al Precio

Un kit de TPMS generalmente cuesta entre INR 5.000 y 10.000 (USD 54-108), un desembolso discrecional significativo cuando muchos propietarios ya posponen el mantenimiento rutinario. Las encuestas indican que el 68% de los conductores difieren las mejoras no esenciales del vehículo durante la incertidumbre económica. Los hogares rurales y semiurbanos, donde el ingreso disponible es menor, a menudo priorizan accesorios visibles como el infoentretenimiento sobre la electrónica de seguridad no visible. Reemplazar la batería cada 5 a 7 años añade un costo recurrente, reforzando la vacilación. Los estados del sur y del oeste con mayores ingresos per cápita muestran mejores tasas de conversión, pero las promociones de precios sostenidas o los esquemas de financiamiento siguen siendo fundamentales para la difusión a nivel nacional.

Entrada de Sensores Falsificados de Bajo Costo que Dañan la Confianza

Los sensores falsos que ingresan a India a través de canales no organizados fallan en un plazo de 6 a 12 meses, mientras que las variantes genuinas duran casi una década. Los datos de la policía nacional (Oficina Nacional de Registros de Delitos (NCRB)) vinculan las piezas falsificadas con el 20% de los casos de accidentes de tráfico, dañando la reputación de la categoría entre los consumidores e instaladores[3]"Impacto de las Piezas Automotrices Falsificadas en la Seguridad Vial," Sociedad de Fabricantes de Automóviles de India, Siam.in . Las reclamaciones de garantía son rechazadas una vez verificado el origen falsificado, generando comentarios negativos de boca en boca que suprimen la demanda repetida. Las principales marcas ahora incorporan autenticación por código QR y empaques a prueba de manipulaciones, pero la adopción es desigual fuera de los centros metropolitanos. Hasta que la aplicación de la ley frene el mercado gris, los fallos de calidad pesarán significativamente sobre el sentimiento, especialmente en las regiones de nivel 2/3.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Precisión Directa Mantiene el Liderazgo en Valor

Los sensores directos representaron el 68,17% de la participación del mercado de TPMS de posventa en India en 2025, lo que subraya la preferencia de las flotas por una precisión de ±1 PSI que satisface los requisitos de registro de datos de las aseguradoras, reforzando así la ventaja de participación del mercado de TPMS de posventa en India para la tecnología montada en válvula. La línea de Continental en Bengaluru ahora envía unidades de segunda generación con una duración de batería de 7 a 10 años, reduciendo los costos de servicio durante toda la vida útil. Sin embargo, se prevé que las plataformas Indirectas crezcan a una CAGR del 21,17% hasta 2031, ya que los propietarios de vehículos compactos y sedanes adoptan la inferencia basada en ABS para mantenerse por debajo del umbral de instalación de INR 5.000 (USD 54), ampliando la huella del mercado de TPMS de posventa en India entre los compradores primerizos.

La adopción indirecta se normaliza aún más con la gama 2026 de Maruti Suzuki, que ofrece alertas basadas en velocidad de rueda en versiones de gama media. Sin embargo, la precisión limitada y la necesidad de reinicios manuales tras las rotaciones limitan su utilidad para los camiones de larga distancia, manteniendo los sistemas Directos como la columna vertebral de los contratos de mantenimiento predictivo y preservando la prima del mercado de TPMS de posventa en India en los nichos comerciales.

Por Integración Tecnológica: Los Kits Inteligentes/Conectados Redefinen el Costo Total de Propiedad

Las pantallas independientes retuvieron el 58,83% de la participación del mercado de TPMS de posventa en India en 2025, lo que indica una gran base instalada que valora los desembolsos únicos. Sin embargo, las plataformas de TPMS inteligente crecen a una CAGR del 21,42%, exportando datos a paneles de control en la nube que desbloquean análisis de ahorro de combustible; esta dinámica posiciona a los sensores conectados como el componente de mayor valor en el mercado de TPMS de posventa en India.

Shriram General Insurance reduce las primas entre un 10 y un 15% para las flotas que mantienen la presión de los neumáticos dentro de la tolerancia durante el 95% de las horas de operación, validando el retorno de la inversión en suscripciones de telemática. A medida que la cobertura 5G se expande, la latencia disminuye y las actualizaciones de firmware por vía inalámbrica se vuelven rutinarias, la industria de TPMS de posventa en India avanza hacia servicios basados en datos en lugar de márgenes de hardware.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan Unidades Incrementales

Los automóviles de pasajeros representaron el 73,25% de la participación del mercado de TPMS de posventa en India en 2025, lo que refleja la rápida penetración de los SUV y MUV en las ciudades de nivel 2. El TPMS integrado en la gama 2026 de Maruti ilustra la generalización que sostiene el mercado de TPMS de posventa en India a través de los ciclos de reemplazo. Sin embargo, se proyecta que las flotas comerciales registren una CAGR del 20,94% a medida que el TPMS vinculado a la telemática se vuelve fundamental para reducir los gastos operativos relacionados con los neumáticos entre un 15 y un 20%.

Las furgonetas comerciales ligeras utilizadas por los mensajeros de comercio electrónico de última milla ofrecen un retorno de la inversión comprobado, y el paquete Kawach de 22 sensores de Fleeca permite a los vehículos de múltiples ejes documentar el cumplimiento con multas más estrictas por sobrecarga, ampliando así la oportunidad del mercado de TPMS de posventa en India en los corredores de carga.

Por Canal de Distribución: El Canal En Línea Gana Participación pero el Servicio Permanece Fuera de Línea

Los puntos de venta fuera de línea representaron el 64,51% de la participación del mercado de TPMS de posventa en India en 2025. Los puntos Fleeca y los concesionarios de JK Tire ofrecen servicios agrupados, incluida la instalación, la calibración y la garantía. Con un enfoque en el aseguramiento de la calidad y la prevención de falsificaciones, los consumidores permanecen leales a estas cadenas de servicio. Como resultado, el mercado de TPMS de posventa en India se apoya cada vez más en la experiencia en taller, particularmente para los sensores Directos.

Por el contrario, los mercados en línea crecen a una CAGR del 21,51% al dirigirse a los aficionados con unidades de rosca enviadas a todo el país. Las insignias de verificación de vendedores de Flipkart y las ventanas de devolución ampliadas tienen como objetivo frenar las importaciones de baja calidad, y los acuerdos piloto con talleres locales prometen fusionar la comodidad de compra en línea con la instalación profesional, desbloqueando potencialmente nuevos estratos del mercado de TPMS de posventa en India.

Análisis Geográfico

Las seis mayores metrópolis de India —Delhi NCR, Mumbai, Bangalore, Chennai, Pune e Hyderabad— dominan las ventas de sensores, un testimonio de sus densas poblaciones de vehículos y una amplia gama de centros de servicio certificados. En Bangalore, la fabricación y la I+D prosperan, impulsadas por la planta a gran escala de Continental y el laboratorio de algoritmos de Goodyear, ambos de los cuales atraen mano de obra calificada y garantizan suministros oportunos. Las sólidas redes logísticas de Delhi están allanando el camino para los primeros ensayos de TPMS Inteligente, mientras que en Mumbai, la urgencia de las flotas de transporte por aplicación, que pueden permitirse un tiempo de inactividad mínimo, acelera los ciclos de instalación posterior.

Mientras tanto, las ciudades de nivel 2 como Ahmedabad, Jaipur y Lucknow están experimentando un crecimiento sólido. Aquí, las pymes recurren a la telemática como estrategia para combatir el aumento de los precios del diésel. En el bullicioso corredor industrial de Gujarat, empresas como Regrip celebran sus éxitos, con clientes que informan reducciones significativas en los gastos de flota gracias al mantenimiento impulsado por TPMS. Aunque las zonas rurales se enfrentan a desafíos como la sensibilidad al precio y la cobertura de datos inconsistente, los proyectos de desarrollo de autopistas Bharatmala en curso están mejorando las velocidades de desplazamiento. Este progreso está impulsando a los operadores conscientes de la seguridad a considerar los sensores en un futuro próximo.

En estados como Tamil Nadu y Maharashtra, donde los exámenes de aptitud vehicular se aplican rigurosamente, existe un impulso no intencionado a la adopción de sensores. A medida que se acerca el despliegue de la Norma AIS-151 Etapa II, con un enfoque en las autopistas propensas a accidentes Delhi-Jaipur y Mumbai-Pune, la demanda regional está destinada a aumentar. Este impulso posiciona al mercado de TPMS de posventa en India como un fenómeno a nivel nacional, trascendiendo sus raíces iniciales centradas en las metrópolis.

Panorama Competitivo

Sin que ningún fabricante tenga una participación significativa de los ingresos, la competencia sigue siendo moderada. Continental aumentó recientemente su producción en Bengaluru y tiene como objetivo alcanzar la plena capacidad en pocos años. Este movimiento, que atiende tanto la demanda nacional como las exportaciones a Corea, destaca la emergencia de India como un centro de fabricación rentable. Mientras tanto, JK Tire introdujo sensores integrados bajo su marca Treel. Esta iniciativa enfatiza la integración vertical, evitando los desafíos de la instalación posterior y permitiendo a JK Tire cobrar una prima de precio, aunque a expensas de reducir su mercado objetivo.

Manatec, aprovechando el respaldo de la ASRTU, ha asegurado contratos de autobuses y establecido un nicho en el transporte público que pocos competidores pueden igualar. Fleeca se destaca por ofrecer baterías recargables y una red de servicio a nivel nacional. Garantizan la autenticidad de los datos con validación por código QR, combatiendo eficazmente las amenazas de falsificación. Goodyear y CEAT están pivotando hacia la diferenciación algorítmica, integrando inteligencia dentro de la carcasa o la ECU. Esta estrategia desplaza la propuesta de valor del simple hardware hacia perspectivas predictivas accionables. Además, los modelos emergentes basados en API están permitiendo a las aseguradoras y las plataformas ERP acceder a los historiales de presión bajo demanda. Esta tendencia subraya un cambio significativo en el ecosistema, destacando la creciente importancia de la competencia en software en el panorama de TPMS de posventa en India.

Líderes de la Industria de TPMS de Posventa en India

Sensata Technologies (Schrader)

Continental AG

Treel Mobility (JK Tyre)

Steelmate Co Ltd

Blaupunkt India

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: En su planta de Banmore, JK Tire & Industries Ltd. introdujo los primeros neumáticos inteligentes de India con sensores integrados en fábrica, equipados con sensores durante la producción y distribuidos a través de numerosos puntos de venta minorista.

- Marzo de 2025: CEAT presentó sus neumáticos de funcionamiento en vacío SportDrive, con amortiguadores de ruido de espuma y TPMS integrado, diseñados específicamente para mejorar el rendimiento y la seguridad de los SUV de alto rendimiento. Estos neumáticos tienen como objetivo ofrecer una comodidad de conducción superior, menor ruido y mejor manejo, atendiendo la creciente demanda de tecnologías avanzadas de neumáticos en el mercado automotriz.

Alcance del Informe del Mercado de TPMS de Posventa en India

El Informe del Mercado de TPMS de Posventa en India está Segmentado por Tipo (TPMS Directo y TPMS Indirecto), Integración Tecnológica (Unidades TPMS Independientes y TPMS Inteligente/Conectado), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales) y Canal de Distribución (Fuera de Línea y En Línea). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| TPMS Directo |

| TPMS Indirecto |

| Unidades TPMS Independientes |

| TPMS Inteligente / Conectado |

| Automóviles de Pasajeros | Vehículos Compactos |

| Sedanes | |

| Vehículos Utilitarios Deportivos (SUV) y Vehículos Multiusos (MUV) | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Fuera de Línea |

| En Línea |

| Por Tipo | TPMS Directo | |

| TPMS Indirecto | ||

| Por Integración Tecnológica | Unidades TPMS Independientes | |

| TPMS Inteligente / Conectado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Vehículos Compactos |

| Sedanes | ||

| Vehículos Utilitarios Deportivos (SUV) y Vehículos Multiusos (MUV) | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Canal de Distribución | Fuera de Línea | |

| En Línea | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos se prevén para el mercado de TPMS de posventa en India en 2031?

Se espera que el mercado alcance USD 68,39 millones en 2031, expandiéndose a una CAGR del 20,71% hasta 2031.

¿Qué tipo de TPMS crece más rápido hasta 2031?

Se proyecta que los sistemas Indirectos basados en ABS registren una CAGR del 21,17% porque cumplen con los umbrales de costo para los propietarios de vehículos compactos.

¿Qué canal de distribución está ganando participación más rápidamente?

Las plataformas en línea se expanden a una CAGR del 21,51% a medida que los compradores buscan precios transparentes y opciones de instalación por cuenta propia.

¿Por qué los vehículos eléctricos y de GNC están acelerando la adopción del TPMS?

La carga adicional por eje de las baterías y los cilindros aumenta el riesgo de reventón; el monitoreo en tiempo real preserva la autonomía y la seguridad para los trenes de transmisión de alto par.

¿Cómo afectan los sensores falsificados al mercado?

Los falsificados acortan la vida útil del sensor y erosionan la confianza del consumidor, restando un estimado de 2,8 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: