Tamaño y Participación del Mercado de Logística Interna

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Interna por Mordor Intelligence

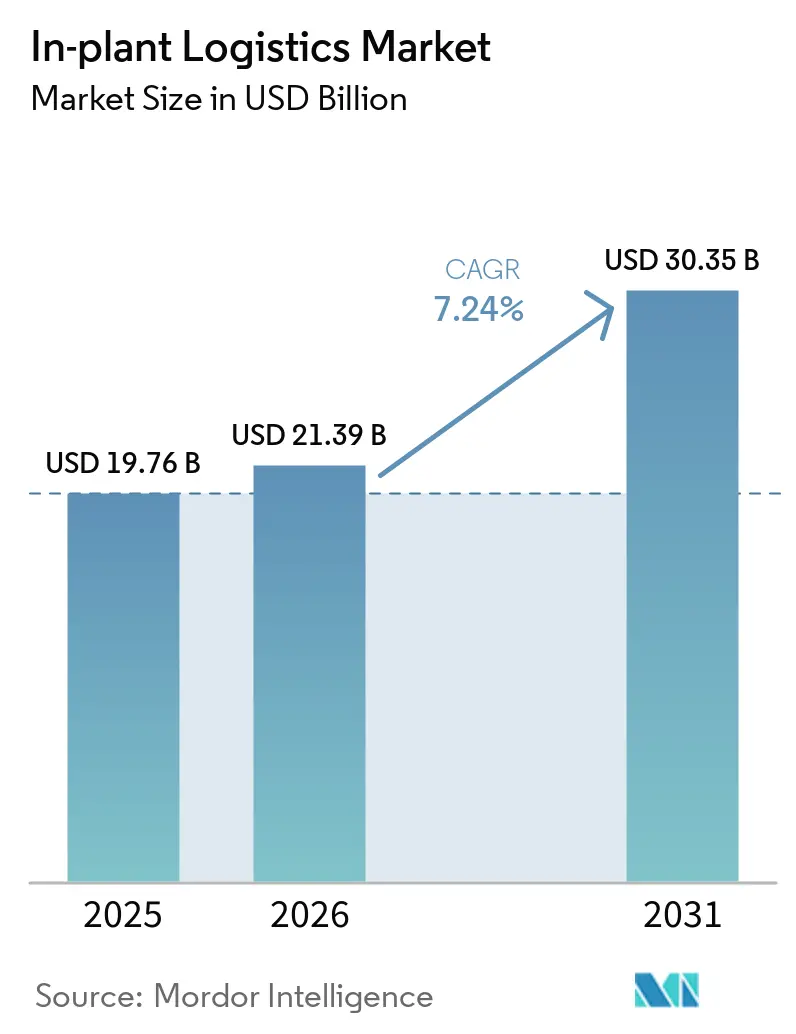

Se proyecta que el tamaño del mercado de logística interna se expanda desde USD 19,76 mil millones en 2025 y USD 21,39 mil millones en 2026 hasta USD 30,35 mil millones en 2031, registrando una CAGR del 7,24% entre 2026 y 2031.

Los fabricantes están convergiendo los sistemas de ejecución de almacenes, manufactura y transporte, mientras que los mandatos de Alcance 3 de los propietarios de marcas transforman los centros de costos internos en plataformas de cumplimiento críticas para los contratos. La robótica como servicio convierte los elevados gastos de capital en tarifas variables, las redes privadas de 5G sincronizan las flotas en tiempo real y el financiamiento verde tokenizado reduce los costos de endeudamiento para equipos energéticamente eficientes. Asia Pacífico lidera la adopción gracias a más de 10.000 implementaciones de 5G privado en fábricas y a los incentivos vinculados a la producción de India; América del Norte y Europa le siguen, impulsadas por la relocalización cercana y los ajustes en las fronteras de carbono. La intensidad competitiva es moderada, ya que los operadores establecidos adquieren especialistas y los nuevos participantes en robótica se expanden mediante modelos de pago por selección.

Conclusiones Clave del Informe

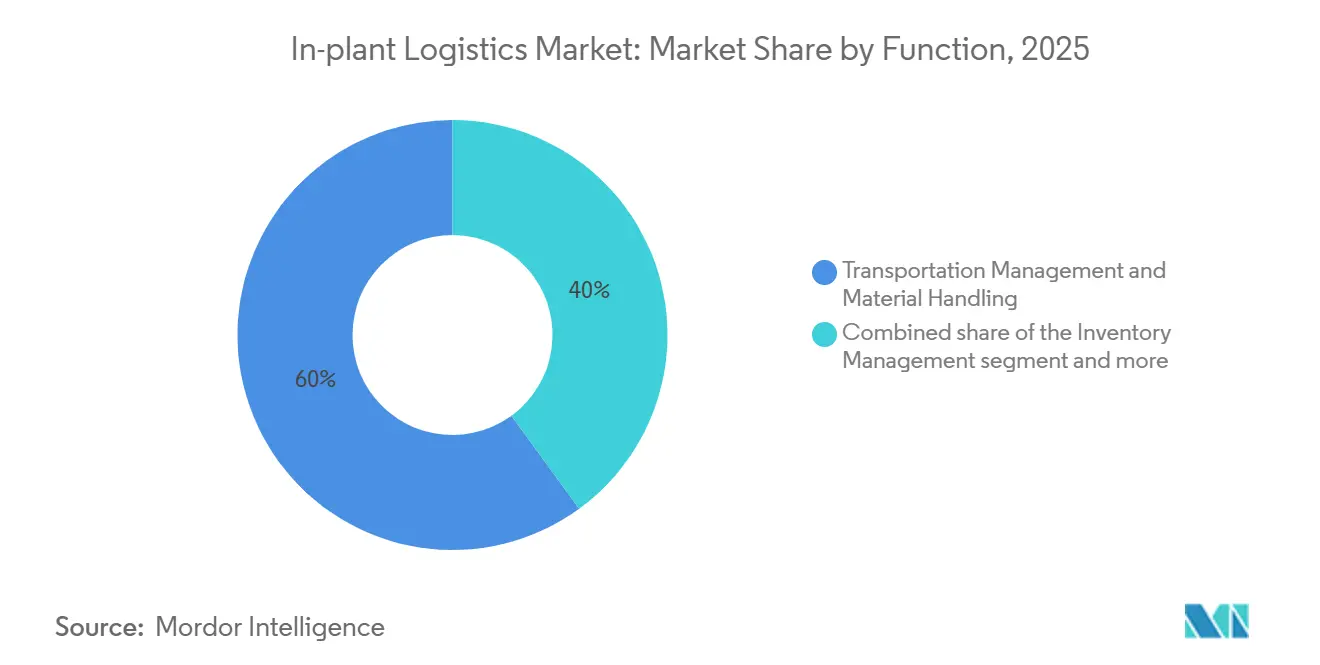

- Por función, la gestión de transporte y el manejo de materiales representaron el 60,03% de la participación del mercado de logística interna en 2025, mientras que se prevé que los servicios de valor agregado se aceleren a una CAGR del 8,77% hasta 2031.

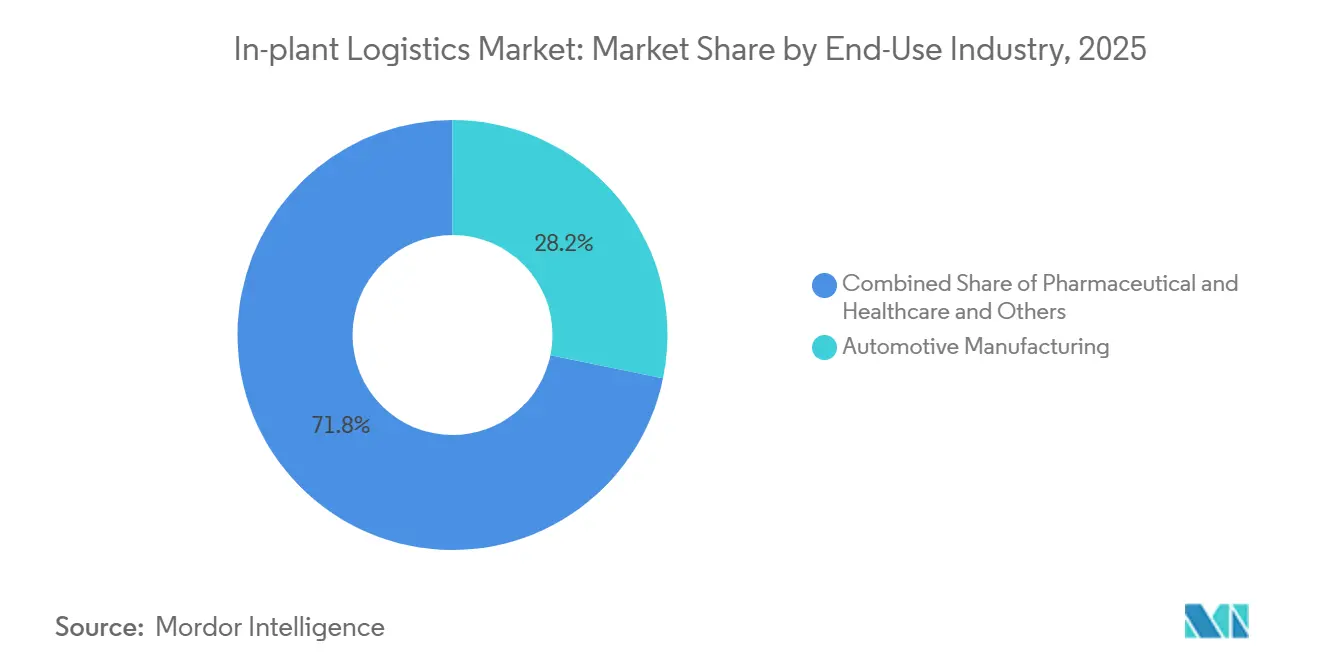

- Por industria de uso final, la fabricación automotriz representó el 28,23% de la participación del mercado de logística interna en 2025, mientras que se proyecta que farmacéutica y salud avancen a una CAGR del 8,22% hasta 2031.

- Por tamaño de planta, las instalaciones de gran escala retuvieron una participación del 53,84% en 2025, aunque se prevé que las instalaciones de pequeña escala se expandan a una CAGR del 7,89% durante 2026-2031.

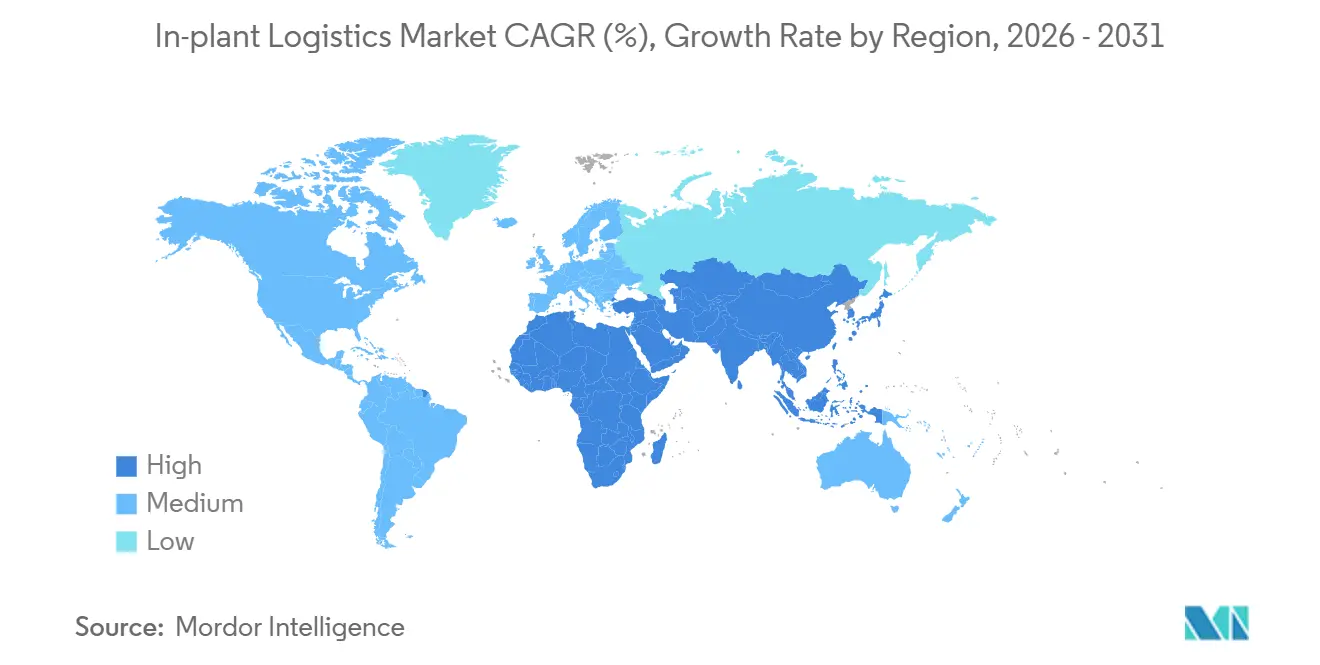

- Asia Pacífico capturó el 36,51% de los ingresos de 2025 y se proyecta que avance a una CAGR del 8,41%, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Logística Interna

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demandas obligatorias de trazabilidad de Alcance 3 por parte de los propietarios de marcas | +1.6% | Global; UE y América del Norte lideran | Mediano plazo (2-4 años) |

| Aceleración del retorno de inversión en robótica de mercancías a persona | +1.9% | Global; más fuerte en electrónica y farmacéutica | Corto plazo (≤2 años) |

| Despliegue global de redes privadas de 5G | +1.4% | Núcleo en APAC, expansión hacia NA y UE | Mediano plazo (2-4 años) |

| Convergencia de suites de WMS, MES y TMS | +1.2% | Global; adoptantes tempranos en regiones digitalmente maduras | Largo plazo (≥4 años) |

| Recolección de energía a nivel de sensor para IoT | +0.6% | Sitios globales de alto rendimiento | Largo plazo (≥4 años) |

| Financiamiento tokenizado vinculado a ESG | +0.5% | Primeros adoptantes en UE, NA alcanzando | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demandas Obligatorias de Trazabilidad de Alcance 3 por Parte de los Propietarios de Marcas

Las directivas de sostenibilidad corporativa que entraron en vigor en 2024 están reformando las cadenas de suministro al exigir divulgaciones de emisiones de Alcance 3 verificadas de forma independiente. Esto está impulsando a los proveedores a obtener una visibilidad mucho más profunda de sus operaciones, capturando datos granulares como el uso de energía, las distancias de transporte y el embalaje en cada movimiento interno de la planta. Al mismo tiempo, marcos regulatorios como el de trazabilidad farmacéutica están convergiendo con los objetivos de sostenibilidad, fomentando sistemas de ejecución más integrados y transparentes. En conjunto, estos cambios señalan una transición más amplia hacia la responsabilidad de extremo a extremo basada en datos, donde el impacto ambiental, la integridad del producto y la transparencia operativa se gestionan dentro de ecosistemas digitales unificados.

Aceleración del Retorno de Inversión en Robótica de Mercancías a Persona Bajo Producción de Alta Variedad y Bajo Volumen

Los sistemas modulares de almacenamiento en cubo y de robots móviles están reduciendo rápidamente la barrera para la automatización de almacenes, con implementaciones que ahora se miden en semanas en lugar de meses y retornos realizados en bien menos de dos años incluso para entornos de SKU altamente complejos. Soluciones como AutoStore aumentan drásticamente la densidad de almacenamiento al tiempo que minimizan el movimiento humano, mientras que proveedores como Geek+ están escalando globalmente para ofrecer una precisión casi perfecta en sectores exigentes como el farmacéutico. En conjunto, estas tecnologías reflejan un cambio hacia modelos de cumplimiento flexibles y de alta precisión que priorizan la velocidad, la eficiencia del espacio y la fiabilidad sin requerir una transformación masiva inicial[1]"Descripción General del Sistema AutoStore", AutoStore, autostoresystem.com.

Despliegue Global de Redes Privadas de 5G que Habilitan la Orquestación de Flotas en Tiempo Real

Las redes privadas de 5G se están convirtiendo rápidamente en la columna vertebral de las operaciones industriales de próxima generación, habilitando una conectividad de latencia ultrabaja y alta fiabilidad que soporta el control preciso y en tiempo real de sistemas autónomos como los vehículos de guiado automático. Este nivel de rendimiento permite a las fábricas avanzar hacia flujos de trabajo más deterministas y sincronizados donde máquinas, sensores y software operan de manera integrada. En sitios avanzados como la planta de Bosch en Reutlingen, la conectividad de dispositivos a gran escala ya está demostrando cómo las redes resilientes y de alta disponibilidad pueden sustentar procesos de fabricación de misión crítica[2]"Red de Campus 5G para la Industria 4.0", Bosch, bosch.com.

Convergencia de WMS, MES y TMS en Suites de Ejecución Unificadas

Una integración más estrecha entre los sistemas de gestión de almacenes y los sistemas de producción está ayudando a las organizaciones a reducir el exceso de inventario al tiempo que mejoran el flujo a lo largo de la cadena de valor. Plataformas como SAP Extended Warehouse Management permiten una sincronización más estrecha con la manufactura, lo que permite a las empresas reducir el inventario de reserva sin comprometer los niveles de servicio. De manera similar, Oracle Fusion Cloud SCM integra la planificación y la ejecución en un modelo de datos unificado, facilitando la coordinación de materiales entrantes, la secuenciación de la producción y la distribución saliente de una manera más holística y receptiva. En conjunto, estos enfoques reflejan un cambio hacia una orquestación de la cadena de suministro completamente conectada y de extremo a extremo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de las superficies de producción | -0.9% | Plantas urbanas en todo el mundo | Corto plazo (≤2 años) |

| Obsolescencia de firmware en flotas de múltiples proveedores | -0.7% | Instalaciones con automatización heredada | Mediano plazo (2-4 años) |

| Volatilidad en los precios del litio-hierro-fosfato | -0.6% | Usuarios globales de vehículos de guiado automático | Corto plazo (≤2 años) |

| Escasez de instructores de cobots certificados por TÜV | -0.5% | UE y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de las Superficies de Producción que Limitan las Modernizaciones de Transportadores

Los sitios de fabricación urbanos están cada vez más limitados por superficies significativamente más pequeñas, lo que hace que los sistemas de manejo de materiales en línea recta tradicionales, como los transportadores, sean poco prácticos. Esta presión espacial está impulsando una mayor adopción de soluciones flexibles y eficientes en espacio, como los robots móviles autónomos y los módulos de elevación vertical, que pueden navegar por diseños más compactos y maximizar el almacenamiento vertical. Como resultado, el diseño de instalaciones está evolucionando hacia configuraciones más adaptativas y de alta densidad que priorizan la maniobrabilidad y la optimización vertical sobre el flujo lineal.

Obsolescencia Persistente de Firmware en Flotas de Múltiples Proveedores

Las ventanas de soporte limitadas de 7 a 10 años están creando desafíos crecientes en entornos industriales, donde a menudo coexisten múltiples generaciones de equipos. A medida que los sistemas más antiguos quedan fuera de soporte, se vuelven más difíciles de parchear y proteger, aumentando la exposición a riesgos cibernéticos y vulnerabilidades operativas. Esta dinámica está obligando a las empresas a realizar actualizaciones prematuras de controladores o reemplazos completos de sistemas, lo que eleva el costo total de propiedad y complica las estrategias de mantenimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los Servicios de Valor Agregado Redefinen los Límites Competitivos

La Gestión de Transporte y el Manejo de Materiales representaron el 60,03% de la participación del mercado de logística interna en 2025, respaldados por flotas cada vez más autónomas y la optimización de rutas mediante inteligencia artificial. Sin embargo, se prevé que el segmento de Servicios de Valor Agregado, que abarca el ensamblaje de kits, el aplazamiento y el co-empaque, registre una CAGR del 8,77% hasta 2031, superando las tareas de transporte básico a medida que los fabricantes acercan la personalización del producto final a la recepción del pedido. El auge del segmento refleja las estrategias de marca que mantienen inventario semiterminado y configuran SKU específicos por región en el último tramo, reduciendo la obsolescencia y alineándose con los objetivos de reducción de Alcance 3. Los empacadores por contrato farmacéuticos ahora integran la serialización, el etiquetado en múltiples idiomas y los sensores de temperatura dentro del mismo flujo, transformando los almacenes logísticos en extensiones de producción reguladas y elevando el mercado de logística interna dedicado a tareas de valor agregado. La integración con suites de ejecución unificadas garantiza que los datos serializados fluyan hacia los reguladores posteriores sin transferencias manuales, cumpliendo con los mandatos de la DSCSA y la FMD de la UE. Las inversiones en algoritmos de embalaje de tamaño adecuado reducen el cartón corrugado en un 15%, evidenciando la sinergia entre los objetivos de costo y carbono.

Segundo párrafo continúa: La orquestación de transporte integrada en el WMS equilibra el uso de energía con el rendimiento, y los controles de inventario habilitados por RFID ofrecen una granularidad de ubicación en fracciones de segundo. La convergencia también aumenta la demanda de habilidades transversales; los técnicos deben dominar la robótica de co-empaque junto con el software de gestión de flotas de vehículos de guiado automático. Los proveedores que agrupan estos servicios capturan contratos más duraderos, ya que los clientes dependen de capacidades especializadas que requerirían largas certificaciones internas. En consecuencia, el mercado de logística interna experimenta una inclinación desde los activos masivos hacia la inteligencia de procesos, redefiniendo las ventajas competitivas para la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Cumplimiento Farmacéutico Impulsa la Adopción Tecnológica

Las líneas automotrices aún representaron el 28,23% del tamaño del mercado de logística interna en 2025 a través de operaciones de secuencia justo a tiempo consolidadas, sin embargo, farmacéutica y salud están en camino de registrar la CAGR más rápida del 8,22%. Las normas de serialización obligan a identificadores a nivel de unidad y cadenas de custodia desde la recepción hasta el punto de envío, impulsando la adopción de sistemas de localización en tiempo real, monitores de cadena de frío y lagos de datos listos para auditoría. Estas inversiones elevan el mercado de logística interna desde los sectores regulados a medida que el gasto de capital fluye hacia la garantía de cumplimiento por encima del ahorro de mano de obra puro. Simultáneamente, las fábricas de electrónica, energizadas por los incentivos de la Ley CHIPS, demandan robótica conforme con ISO 14644 que minimice los riesgos de partículas al manipular obleas de USD 10.000. Los procesadores de alimentos y bebidas añaden balizas de temperatura IoT para evitar el deterioro, y las plantas químicas modernizan los vehículos de guiado automático intrínsecamente seguros para zonas ATEX, ampliando cumulativamente el alcance direccionable[3]"Ley de Seguridad de la Cadena de Suministro de Medicamentos", FDA, fda.gov.

Párrafo complementario: El gradiente de cumplimiento reformula las propuestas de los proveedores. Los proveedores que cuentan con software validado por BPM obtienen acceso donde las plataformas genéricas de WMS se quedan cortas, y las certificaciones de cadena de frío abren puertas a campañas biofarmacéuticas. El sector automotriz sigue siendo un ancla de volumen, aunque las modernizaciones de eficiencia energética y el ensamblaje de módulos de batería para vehículos eléctricos renuevan su perfil de demanda. Los actores de metales y maquinaria pesada adoptan grúas regenerativas y la electrificación de flotas para alinearse con los convenios de financiamiento vinculados a ESG, subrayando el hilo común de la responsabilidad de carbono en industrias dispares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Planta: La Modularidad Democratiza la Automatización Avanzada

Las instalaciones de gran escala capturaron el 53,84% del mercado de logística interna en 2025, pero las instalaciones de pequeña escala están creciendo a una CAGR del 7,89% a medida que la robótica de conexión inmediata rompe los umbrales históricos de volumen. Las cuadrículas de almacenamiento en cubo proporcionan una capacidad 4 veces mayor dentro de superficies urbanas reducidas, permitiendo que fábricas de menos de 10.000 m² alcancen tasas de selección de clase mundial sin transportadores. Este cambio amplía el mercado de logística interna direccionable por proveedores que anteriormente se enfocaban en megasitios. Los sitios medianos combinan activos básicos propios con robots por suscripción durante los picos estacionales, distribuyendo la carga de capital mientras mantienen la capacidad de respuesta.

Los grandes complejos aún dominan la orquestación de múltiples edificios, integrando desvíos ferroviarios, plataformas de transferencia y patios exteriores. Sin embargo, la prima de escala se reduce a medida que la programación mediante inteligencia artificial y la conectividad 5G permiten a las plantas más pequeñas coordinar docenas de unidades móviles con una latencia que antes solo estaba disponible para los complejos insignia. La democratización financiera a través de préstamos vinculados a la sostenibilidad nivela aún más el campo, ya que las reducciones de intereses cierran las brechas de retorno de inversión para las pymes que adoptan activos logísticos verdes.

Análisis Geográfico

Asia Pacífico combinó una participación del 36,51% en el mercado de logística interna con una CAGR del 8,41%, respaldada por el objetivo de China de contar con fábricas totalmente automatizadas y los incentivos vinculados a la producción de India que subvencionan la compra de robótica. Las plantas automotrices chinas están pasando de los trenes de paletas manuales a los vehículos de guiado automático habilitados con 5G que mantienen el ensamblaje las 24 horas del día, los 7 días de la semana sin escalada salarial. Vietnam y Tailandia atraen reubicaciones de electrónica, impulsando la demanda de celdas de transportadores modulares desplegables en instalaciones arrendadas. Los gobiernos regionales también patrocinan programas de recapacitación de la fuerza laboral para que los técnicos puedan gestionar flotas de robots de múltiples marcas.

Asia Pacífico está impulsada por las más de 10.000 fábricas con 5G privado de China y los incentivos dependientes de la Industria 4.0 de India. Los nuevos proyectos de construcción en el Sudeste Asiático incorporan automatización avanzada desde el primer día, beneficiándose de diseños en hoja en blanco que optimizan los flujos. América del Norte le sigue con desembolsos de la Ley CHIPS y relocalización farmacéutica que superan los USD 200 mil millones, priorizando cadenas de suministro resilientes sobre el puro arbitraje de costos laborales. El auge de la relocalización cercana de México exige vínculos de TMS binacionales que alineen los suministros de componentes de Estados Unidos con las puertas de ensamblaje mexicanas[4]"CHIPS para América", NIST, nist.gov .

Las medidas de ajuste en las fronteras de carbono de Europa y la Directiva de Informes de Sostenibilidad Corporativa impulsan a las empresas hacia la transparencia en el uso intensivo de energía, convirtiendo las suites de ejecución unificadas en una necesidad de cumplimiento. El liderazgo de Alemania en OPC-UA y las expansiones de 5G comprimen los costos de integración, el Reino Unido reconstruye la capacidad aeroespacial y de ciencias de la vida bajo regulaciones divergentes, y el sur de Europa aprovecha los bienes especializados donde la precisión en el manejo supera al volumen.

Panorama Competitivo

La competencia es moderada. Los integradores globales como Kuehne+Nagel ampliaron su presencia al adquirir IMC Logistics por USD 800 millones, ampliando la penetración en el transporte de corta distancia. Los disruptores con activos ligeros ofrecen robótica como servicio, cobrando por selección y reduciendo las barreras de capital. El software ahora eclipsa los metros cuadrados como principal diferenciador; las suites de ejecución unificadas forjan la fidelización de clientes a través de la continuidad de datos. Las empresas medianas de farmacéutica y electrónica se convierten en el campo de batalla más activo, donde la trazabilidad regulatoria supera las capacidades heredadas de los almacenes.

Las redes 5G habilitadas en el borde proporcionan nuevos carriles de rendimiento, obligando a los operadores establecidos a modernizar sus instalaciones de Wi-Fi o ceder ventajas de latencia. El financiamiento vinculado a ESG introduce un frente paralelo, recompensando los ahorros demostrables de kilovatios-hora con deuda más barata, favoreciendo a los proveedores que incorporan paneles de energía en sus propuestas.

Las oportunidades de espacio en blanco persisten en las fábricas pequeñas y medianas donde la robótica modular ofrece retornos en menos de dos años. Los operadores establecidos que combinan activos físicos con orquestación en la nube y métricas de sostenibilidad están posicionados para capturar este segmento de larga cola, mientras que los intermediarios de carga puros que carecen de profundidad en logística interna corren el riesgo de quedar marginados.

Líderes de la Industria de Logística Interna

Daifuku Co., Ltd.

SSI Schaefer Group

Vanderlande Industries

Honeywell Intelligrated

KION Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: AutoStore anunció la expansión de la capacidad de automatización con Arvato en el Reino Unido, aumentando la capacidad de almacenamiento en cubo en más del 30% en tres meses para satisfacer una mayor demanda de cumplimiento.

- Octubre de 2025: AutoStore se asoció con Veloq en un nuevo proyecto de automatización de un centro de cumplimiento en Viena, escalando la automatización de cuadrícula flexible y en tiempo real para operaciones de comestibles.

- Marzo de 2025: KION amplió esta colaboración demostrando la integración de inteligencia artificial física en CeMAT Shanghái 2025, destacando la optimización de inteligencia artificial en tiempo real en montacargas automatizados, robots y flujos de trabajo de gemelos digitales.

- Febrero de 2025: DACHSER implementó una red de trazabilidad mediante cadena de bloques para rutas farmacéuticas europeas conformes con las Buenas Prácticas de Distribución.

Alcance del Informe Global del Mercado de Logística Interna

| Gestión de Transporte y Manejo de Materiales |

| Gestión de Inventario |

| Operaciones de Empaque y Etiquetado |

| Servicios de Valor Agregado |

| Fabricación Automotriz |

| Electrónica y Semiconductores |

| Farmacéutica y Salud |

| Alimentos y Bebidas |

| Química y Petroquímica |

| Metales y Maquinaria Pesada |

| Otros (Aeroespacial, Bienes de Consumo, etc.) |

| Instalaciones de Pequeña Escala |

| Instalaciones Medianas |

| Instalaciones de Gran Escala |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Función | Gestión de Transporte y Manejo de Materiales | |

| Gestión de Inventario | ||

| Operaciones de Empaque y Etiquetado | ||

| Servicios de Valor Agregado | ||

| Por Industria de Uso Final | Fabricación Automotriz | |

| Electrónica y Semiconductores | ||

| Farmacéutica y Salud | ||

| Alimentos y Bebidas | ||

| Química y Petroquímica | ||

| Metales y Maquinaria Pesada | ||

| Otros (Aeroespacial, Bienes de Consumo, etc.) | ||

| Por Tamaño de Planta/Instalación | Instalaciones de Pequeña Escala | |

| Instalaciones Medianas | ||

| Instalaciones de Gran Escala | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de logística interna entre 2026 y 2031?

Se proyecta que avance a una CAGR del 7,24%, aumentando de USD 21,39 mil millones en 2026 a USD 30,35 mil millones en 2031.

¿Qué segmento funcional se está expandiendo más rápidamente?

Se prevé que los Servicios de Valor Agregado, que abarcan el ensamblaje de kits y el co-empaque, registren una CAGR del 8,77%, superando al manejo de materiales tradicional.

¿Por qué los servicios de valor agregado superan al manejo de materiales?

Los fabricantes desean una orquestación integrada, que incluya ensamblaje de kits, etiquetado y documentación de cumplimiento, para obtener visibilidad de extremo a extremo y reducir las transferencias entre proveedores.

¿Por qué la farmacéutica es un segmento de uso final de alto crecimiento?

La serialización a nivel de unidad y los mandatos de cadena de frío requieren trazabilidad en tiempo real y control ambiental, impulsando rápidas actualizaciones de los sistemas logísticos.

¿Qué papel desempeña el 5G en la logística de fábricas?

Las redes privadas de 5G proporcionan una latencia inferior a 10 ms que coordina cientos de vehículos autónomos, aumentando el rendimiento y la fiabilidad.

¿Cómo pueden las pequeñas fábricas costear la automatización avanzada?

La robótica como servicio y los préstamos vinculados a la sostenibilidad convierten los grandes desembolsos de capital en gastos operativos manejables con rebajas de intereses vinculadas al ahorro de energía.

Última actualización de la página el: