Tamaño y Participación del Mercado de Captadores IMSI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

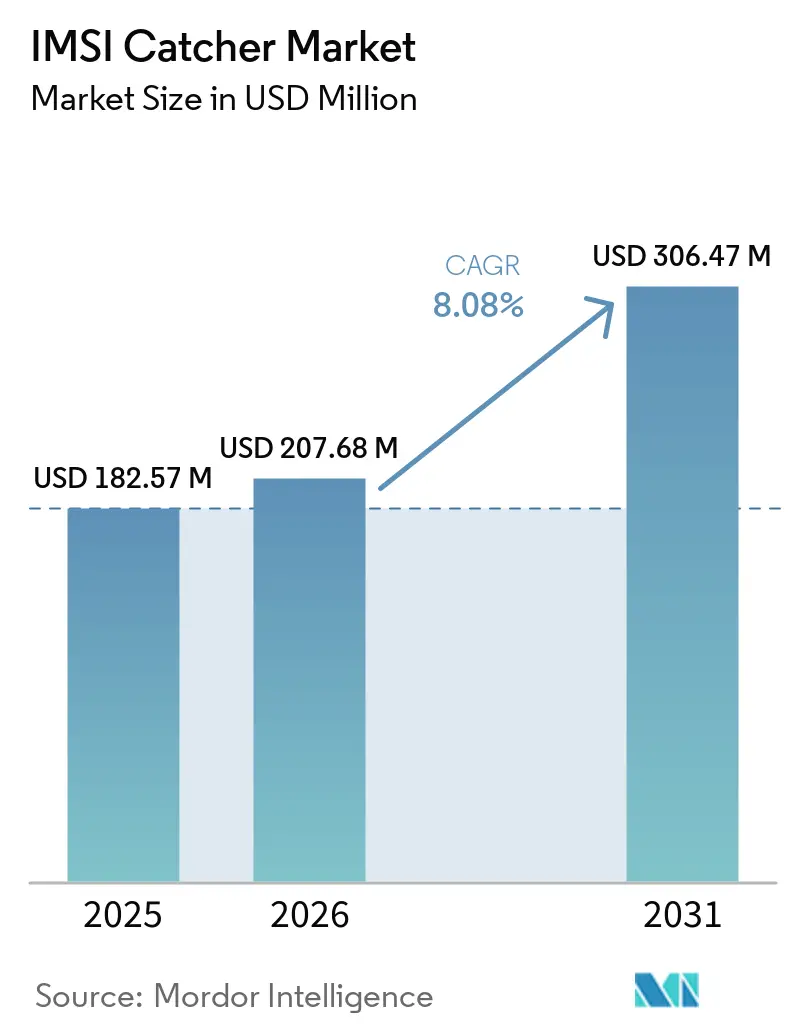

| Tamaño del Mercado (2026) | 207.68 Millones de dólares |

| Tamaño del Mercado (2031) | 306.47 Millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 8.08% CAGR |

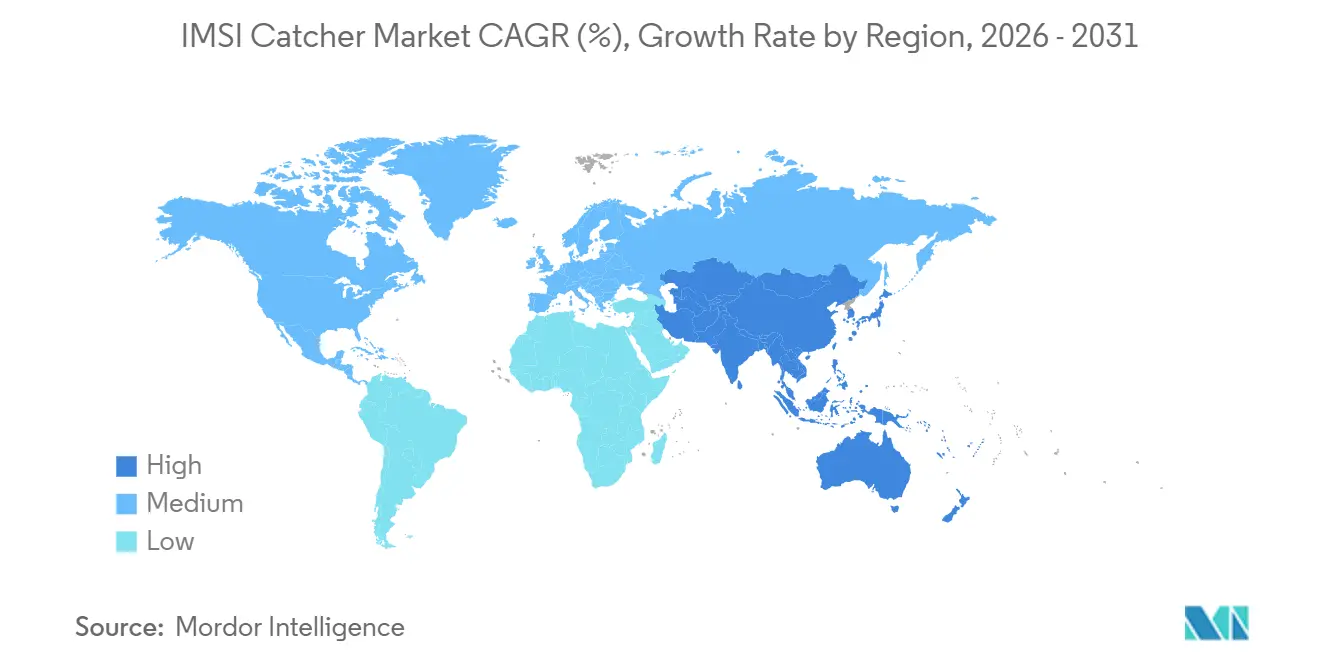

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

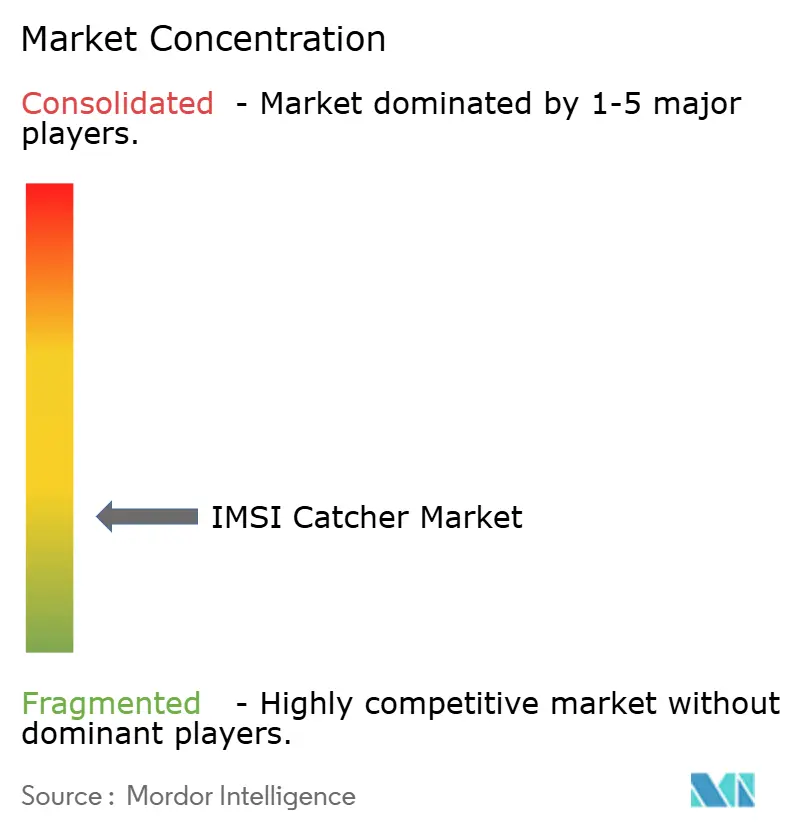

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Captadores IMSI por Mordor Intelligence

Se espera que el tamaño del mercado de captadores IMSI aumente de USD 182,57 millones en 2025 a USD 207,68 millones en 2026 y alcance USD 306,47 millones en 2031, creciendo a una CAGR del 8,08% durante 2026-2031. El mercado de captadores IMSI continúa recibiendo apoyo de la adquisición constante por parte de agencias de aplicación de la ley, servicios de inteligencia y establecimientos de defensa que aún operan en entornos celulares mixtos de legado y de próxima generación. La demanda sigue dividida entre ciclos de adquisición maduros en América del Norte y Europa Occidental, donde los presupuestos anuales y los marcos de uso establecidos respaldan las compras repetidas, y los nuevos programas de seguridad nacional en Asia-Pacífico, Oriente Medio y partes de América del Sur que están desarrollando capacidad de interceptación por primera vez. El mercado de captadores IMSI también se beneficia del dominio global de los despliegues 5G no autónomos, porque estas redes aún dependen de la arquitectura de la era 4G y preservan las vías de exposición de identificadores que mantienen la relevancia comercial de los sistemas compatibles con LTE existentes. Las condiciones competitivas siguen siendo moderadas, con proveedores más grandes de electrónica de defensa que enfrentan presión para agregar funcionalidad 5G definida por software y compatible con versiones anteriores, mientras que los especialistas más pequeños se mantienen relevantes a través de ciclos de desarrollo más rápidos, plataformas personalizables y flexibilidad de precios en licitaciones autorizadas para exportación. La supervisión legal y la expansión gradual de las redes 5G autónomas están remodelando el mercado de captadores IMSI, lo que significa que la demanda a corto plazo sigue siendo saludable, pero el posicionamiento de los proveedores a mediano plazo ahora depende de soluciones creíbles para entornos donde los métodos de interceptación heredados pierden efectividad.

Conclusiones Clave del Informe

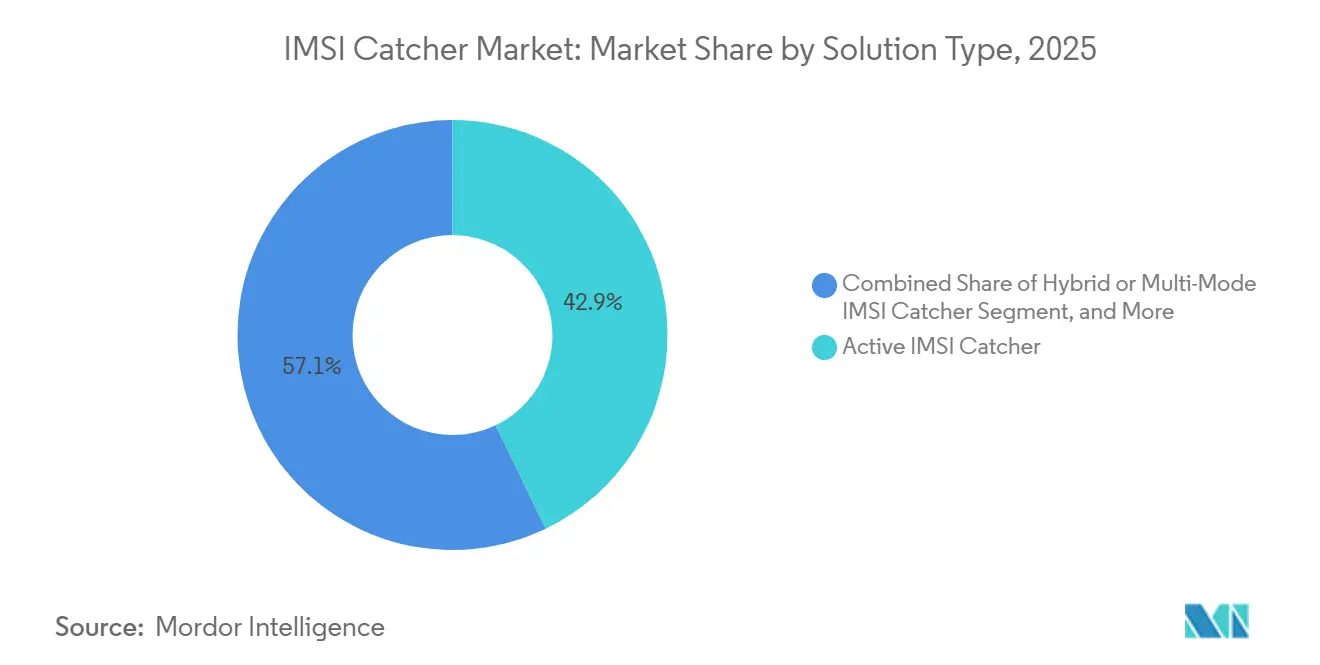

- Por tipo de solución, el captador IMSI activo lideró con el 42,87% de los ingresos en el mercado de captadores IMSI en 2025, mientras que se proyecta que las unidades híbridas y multimodo registren el crecimiento más rápido con una CAGR del 9,67% hasta 2031.

- Por factor de forma, las configuraciones portátiles de maletín representaron el 38,23% de los ingresos en el mercado de captadores de identidad internacional de abonado móvil (IMSI) en 2025, mientras que se prevé que las plataformas montadas en dron se expandan a una CAGR del 11,38% hasta 2031.

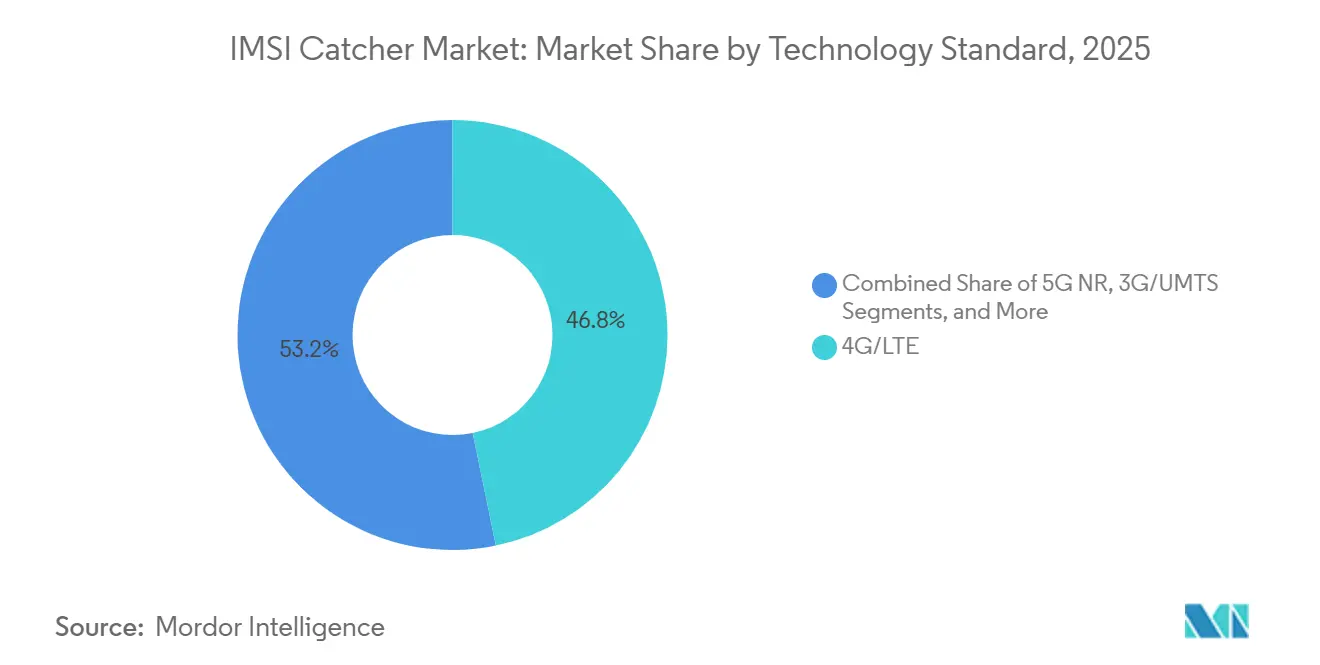

- Por estándar tecnológico, las soluciones 4G/LTE representaron el 46,77% de los ingresos en el mercado de captadores IMSI en 2025, mientras que se espera que las soluciones 5G NR avancen a una CAGR del 11,44% hasta 2031.

- Por usuario final, las agencias de aplicación de la ley representaron el 51,68% de los ingresos en el mercado de captadores de identidad internacional de abonado móvil (IMSI) en 2025, mientras que se proyecta que las fuerzas militares y de defensa registren el crecimiento más rápido con una CAGR del 10,63% hasta 2031.

- Por geografía, América del Norte capturó el 35,66% de los ingresos globales en el mercado de captadores IMSI en 2025, mientras que se prevé que Asia-Pacífico crezca a la CAGR regional más rápida del 10,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Captadores IMSI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Agencias de Aplicación de la Ley e Inteligencia | +3.2% | Global, con volúmenes concentrados en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento de los Presupuestos de Seguridad Fronteriza y Modernización Antiterrorista | +2.5% | Asia-Pacífico, Oriente Medio, América del Norte, Europa del Este | Mediano plazo (2-4 años) |

| Migración 4G/LTE y 5G que Impulsa Ciclos de Actualización Multibanda | +2.1% | Global, liderado por zonas de despliegue 5G en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adopción Creciente de Plataformas Portátiles, Vehiculares y Aéreas | +1.4% | Global, con ganancias tempranas en Oriente Medio, Asia-Pacífico y América del Norte | Corto a mediano plazo (≤ 4 años) |

| Expansión de Misiones de Control de Teléfonos de Contrabando en Prisiones e Instalaciones Sensibles | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Convergencia de Flujos de Trabajo de SIGINT Táctico, Contra-UAS y Seguimiento Transfronterizo | +0.4% | Oriente Medio, Asia-Pacífico, Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Agencias de Aplicación de la Ley e Inteligencia

El mercado de captadores IMSI continúa beneficiándose del gasto directo de agencias que aún están renovando o ampliando flotas operativas en lugar de tratar el hardware de interceptación como una compra única. En los Estados Unidos, ICE ejecutó contratos de simuladores de sitios celulares relacionados con vehículos durante septiembre de 2024 y mayo de 2025, lo que demostró que la adquisición había avanzado más allá de los despliegues portátiles de mano más antiguos hacia plataformas móviles de propósito específico para operaciones de seguridad nacional. La demanda también se está ampliando entre las agencias locales y regionales, como lo demuestra el despliegue de urgencia de diciembre de 2025 del Departamento de Policía de San Francisco de un dispositivo prestado bajo autorización judicial, lo que apunta a un modelo de uso compartido que aún puede respaldar nuevas compras en múltiples jurisdicciones.[1]Derrick J. Lew, "Informe de Urgencia a la Junta de Supervisores sobre Tecnología de Interceptación de Comunicaciones Celulares del 31 de diciembre de 2025," Departamento de Policía de San Francisco, sanfranciscopolice.org La revisión de política del NYPD de febrero de 2026 mantuvo la supervisión judicial mientras aclaraba cómo puede usarse la herramienta, lo que sugiere que la supervisión no ha detenido el uso, sino que ha formalizado más la estructura contractual y las reglas operativas. La expansión de Cognyte en marzo de 2026 con una agencia de seguridad nacional de nivel 1 de la región EMEA muestra además que el mercado de captadores de identidad internacional de abonado móvil (IMSI) ahora incluye renovaciones plurianuales y ampliaciones de escala analítica además de la adquisición de hardware por primera vez.[2]Cognyte Software Ltd., "Cognyte Asegura Aproximadamente USD 5 Millones en Pedido de Seguimiento mientras una Organización Militar de Alto Nivel de la OTAN Avanza en la Modernización de Inteligencia," Cognyte, cognyte.com

Aumento de los Presupuestos de Seguridad Fronteriza y Modernización Antiterrorista

El mercado de captadores IMSI también se está beneficiando del gasto de los ministerios de defensa e interior que ahora vincula la interceptación celular con misiones de vigilancia aérea, localización de dirección y monitoreo transfronterizo. El aviso de búsqueda de fuentes del Ejército de los Estados Unidos de diciembre de 2025 para un sistema SIGINT aerotransportado de antiterrorismo y seguridad fronteriza bajo Ventas Militares al Extranjero a Egipto mostró una demanda clara de interceptación 2G, 3G y 4G con extracción de IMSI e IMEI desde aeronaves que operan a gran altitud. Los contratos de Cognyte con organizaciones militares y de seguridad nacional a finales de 2025 y principios de 2026 también indican que los compradores están eligiendo sistemas SIGINT tácticos escalables que pueden reemplazar plataformas existentes en varios entornos de misión. Esta demanda está ampliando la geografía direccionable del mercado de captadores de identidad internacional de abonado móvil (IMSI) porque los contratos de Europa del Este y el Norte de África ya no están reservados para un grupo reducido de proveedores angloamericanos. Al mismo tiempo, el acceso a las exportaciones sigue siendo controlado, y los proveedores aún necesitan navegar las reglas de licencias de doble uso bajo el Arreglo de Wassenaar y las regulaciones nacionales antes de poder convertir estos presupuestos de modernización en sistemas entregados.

Migración 4G/LTE y 5G que Impulsa Ciclos de Actualización Multibanda

El mercado de captadores IMSI sigue estrechamente vinculado al hecho de que la mayor parte de la infraestructura 5G activa aún utiliza arquitectura no autónoma construida sobre un núcleo 4G. Esto importa porque los despliegues NSA preservan la vía de degradación a 4G, lo que mantiene útil el hardware de interceptación compatible con LTE heredado incluso cuando los operadores amplían la cobertura de radio 5G.[3]Stavros Eleftherakis, Domenico Giustiniano y Nicolas Kourtellis, "SoK, Evaluación de los Protocolos 5G frente a Ataques de Privacidad y Seguridad Heredados y Emergentes," arXiv, arxiv.org Las agencias con inventarios de una sola generación ahora enfrentan un caso de reemplazo más claro, ya que los entornos operativos incluyen cada vez más una combinación de capas de acceso 2G, 3G, 4G y 5G que no pueden cubrirse eficientemente con dispositivos monobanda más antiguos. La publicación en abril de 2025 de ETSI TS 33.127 V18.11.0 reforzó este cambio al formalizar la arquitectura de interceptación legal desde 2G hasta 5G bajo la Versión 18 de 3GPP, lo que aumenta la importancia de la capacidad multigeneración en la adquisición gubernamental.[4]Instituto Europeo de Normas de Telecomunicaciones, "Sistema Digital de Telecomunicaciones Celulares (Fase 2+) (GSM), Sistema Universal de Telecomunicaciones Móviles (UMTS), LTE, 5G, Arquitectura y Funciones de Interceptación Legal (LI) (3GPP TS 33.127 Versión 18.11.0 Versión 18)," ETSI, etsi.org Como resultado, el mercado de captadores de identidad internacional de abonado móvil (IMSI) está avanzando hacia plataformas multibanda, definidas por software y compatibles con versiones anteriores que pueden operar en las redes mixtas actuales mientras ofrecen a las agencias un camino hacia entornos 5G más avanzados.

Adopción Creciente de Plataformas Portátiles, Vehiculares y Aéreas

El mercado de captadores IMSI también está siendo moldeado por un cambio en la preferencia de plataforma más que solo por la capacidad de radio. Los sistemas montados en dron han ganado atención porque pueden cubrir terrenos difíciles, escanear desde altitud y llegar a áreas que son ineficientes para barridos fijos o basados en vehículos. La Unidad Militar de Emergencias de España recibió 6 unidades de captadores IMSI desplegables en dron de Amper a través del Grupo ETRA en mayo de 2025, lo que confirmó que este factor de forma ya había pasado del concepto a la entrega formal al gobierno. Las unidades portátiles y de maletín siguen siendo importantes porque pueden usarse en centros de tránsito, edificios grandes y operaciones urbanas donde un vehículo no puede posicionarse eficazmente. Las unidades vehiculares siguen siendo importantes para la vigilancia fronteriza persistente y las operaciones interinstitucionales, por lo que el mercado de captadores de identidad internacional de abonado móvil (IMSI) no está cambiando hacia una plataforma dominante, sino hacia una cartera más amplia de configuraciones específicas para cada tarea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Supervisión de Privacidad, Órdenes Judiciales y Control de Exportaciones | -1.5% | América del Norte y Europa, con efectos secundarios en Asia-Pacífico a través de estados alineados con el Arreglo de Wassenaar | Mediano plazo (2-4 años) |

| Ocultamiento de Identificadores 5G y Autenticación Más Robusta | -0.9% | Global, más pronunciado donde la penetración de 5G SA es mayor: Estados Unidos, Corea del Sur, Japón | Largo plazo (≥ 4 años) |

| Herramientas de Detección de Código Abierto y Desactivación de 2G que Reducen la Efectividad Encubierta | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia Herramientas Alternativas de Localización y Análisis Forense de Dispositivos de Menor Costo | -0.4% | América del Norte y Europa Occidental | Corto a mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Supervisión de Privacidad, Órdenes Judiciales y Control de Exportaciones

El mercado de captadores IMSI enfrenta un ciclo de ventas más lento en las principales regiones de adquisición porque las reglas de autorización legal se están volviendo más explícitas y más restrictivas. En los Países Bajos, una interpretación conjunta de TIB y CTIVD en noviembre de 2024 estableció que el Artículo 47(4) de la Wiv 2017 es la base válida para el despliegue estatal de captadores de identidad internacional de abonado móvil (IMSI), lo que significa que las operaciones requieren aprobación ministerial y revisión regulatoria en lugar de una interpretación más amplia de la autoridad existente. El Tribunal Constitucional Federal de Alemania añadió otra restricción en junio de 2025 al reducir el alcance legal de la vigilancia de telecomunicaciones en origen en casos penales de menor penalidad, lo que puede influir en cómo se interpreta la proporcionalidad en otras jurisdicciones europeas. La lista de control de doble uso de Wassenaar de 2025 también colocó el equipo de interceptación de telecomunicaciones móviles bajo el código 5.A.1.f., lo que endureció las expectativas de licencias de exportación en 42 estados participantes. En el Reino Unido, la revisión del Código de Práctica de Interferencia de Equipos de junio de 2025 reforzó los requisitos de aprobación del comisionado judicial y evaluación de proporcionalidad para operaciones sensibles, lo que añade otra capa de cumplimiento para las agencias y proveedores que atienden operaciones sensibles.

Ocultamiento de Identificadores 5G y Autenticación Más Robusta

El mercado de captadores IMSI también enfrenta un desafío técnico estructural a medida que las redes 5G autónomas se expanden y reducen el valor de los métodos de interceptación heredados. El Instituto Nacional de Estándares y Tecnología documentó que 5G SA utiliza el Identificador de Suscripción Oculto con protección basada en ECIES, por lo que la identidad permanente del abonado no queda expuesta en texto claro por el aire, lo que elimina la vía directa de identificador en la que los captadores activos históricamente dependían. T-Mobile US reportó cero exposiciones de SUPI en su red 5G SA desde su lanzamiento, mientras que aún registraba eventos mensuales de exposición de IMSI en su red 4G, lo que muestra tanto la solidez de la protección SA como la continua relevancia de las vulnerabilidades vinculadas a NSA y LTE. El trabajo posterior del Instituto Nacional de Estándares y Tecnología sobre la reasignación de identidad temporal mostró además que las protecciones de 3GPP están reduciendo otra vía para el seguimiento pasivo en entornos 5G. El mercado de captadores de identidad internacional de abonado móvil (IMSI), por lo tanto, sigue siendo viable en entornos de redes mixtas a corto plazo, pero los proveedores necesitan cada vez más enfoques vinculados a la interceptación legal o soluciones técnicamente creíbles para 5G SA, como la patente de resolución de identidad de equipos de usuario 5G SA sin degradación de SS8 de febrero de 2026, si quieren defender su relevancia a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Dispositivos Activos Dominan los Ingresos, las Configuraciones Híbridas se Aceleran

El captador IMSI activo representó el 42,87% de la participación del mercado de captadores IMSI en 2025, lo que los mantuvo como el segmento de ingresos líder porque pueden activar el registro rápidamente y devolver datos de IMSI, IMEI y TMSI en el mismo ciclo operativo. Su posición en el mercado de captadores IMSI sigue vinculada al trabajo de aplicación de la ley sensible al tiempo, donde los operadores a menudo necesitan identificación inmediata del dispositivo y no pueden esperar ventanas de recopilación pasiva más lentas. Esta ventaja funcional ha mantenido a los sistemas activos en el centro de los despliegues tácticos incluso cuando la supervisión se ha vuelto más estricta en varios mercados de adquisición importantes. La demanda de aplicación de la ley refuerza ese patrón porque las agencias que compran a escala aún priorizan la certeza operativa, la respuesta rápida y los flujos de trabajo estandarizados sobre las características de recopilación puramente encubierta. Los proveedores que atienden esta parte del mercado de captadores IMSI, por lo tanto, continúan compitiendo en velocidad, soporte multibanda e integración con entornos de mando y control en lugar de solo en ocultamiento.

Los dispositivos pasivos aún ocupan un papel duradero porque recopilan sin transmitir señales de radio, lo que los hace más adecuados para trabajos encubiertos de larga duración en entornos donde cualquier firma de radiofrecuencia activa crearía riesgo operativo. Las agencias de inteligencia siguen siendo el principal destinatario de estos sistemas porque sus misiones favorecen más a menudo la persistencia, la discreción y la recopilación selectiva sobre la interacción forzada con la red. Se prevé que las unidades híbridas y multimodo crezcan a una CAGR del 9,67% hasta 2031, lo que refleja la demanda de adquisición de plataformas que pueden alternar entre identificación activa, monitoreo pasivo y control de acceso selectivo sin reemplazo de hardware. Este cambio también está modificando la combinación de ingresos dentro del mercado de captadores IMSI porque los sistemas híbridos definidos por software generalmente tienen precios de venta más altos y admiten una vida útil de plataforma más larga que los dispositivos de modo único. El SICIDG-R24-2 de Amper, que admite procesamiento simultáneo de 16 portadoras desde 2G hasta 5G NR con arquitectura SDR y SoC, muestra cómo los proveedores están diseñando plataformas activas e híbridas para movilidad, autoconfiguración y continuidad operativa en entornos complejos.

Por Factor de Forma: Las Configuraciones Portátiles de Maletín Lideran, las Plataformas Montadas en Dron Redefinen la Cobertura de Área

Las configuraciones portátiles de maletín representaron el 38,23% del tamaño del mercado de captadores IMSI en 2025, lo que las mantuvo como el factor de forma líder porque equilibran cobertura, ocultamiento y facilidad de despliegue en entornos urbanos densos. Su atractivo proviene del uso práctico en centros de tránsito, recintos de eventos, torres de oficinas y otras ubicaciones donde un vehículo no puede posicionarse lo suficientemente cerca y la infraestructura fija no está disponible. El mercado de captadores IMSI aún depende en gran medida de estas unidades de maletín porque se adaptan a los flujos de trabajo estándar de aplicación de la ley y admiten el movimiento rápido entre ubicaciones durante operaciones en vivo. El procesamiento SDR compacto y los diseños de antena direccional han mejorado el alcance y la precisión de estos sistemas mientras los mantienen completamente portátiles. Esa combinación ha permitido que la categoría de maletín mantenga una posición de ingresos líder incluso cuando los formatos más especializados ganan atención.

Las plataformas fijas y vehiculares siguen siendo importantes para la vigilancia persistente, las misiones de perímetro y las operaciones de campo interinstitucionales que necesitan un entorno de energía y control a bordo estable. La adquisición de vehículos con simuladores de sitios celulares por parte de ICE durante 2024 y 2025 mostró una demanda continua de plataformas móviles integradas que admiten el uso táctico federal y ventanas operativas más largas. Los dispositivos portátiles de mano continúan sirviendo a misiones de acceso cercano donde el transporte encubierto importa más que la recopilación de área amplia. Se proyecta que las plataformas montadas en dron se expandan a una CAGR del 11,38% hasta 2031, y el Hocell IMSIX02 ilustra por qué, ya que admite 4 canales SDR simultáneos, detección de hasta 800 terminales por minuto y posicionamiento dentro de 10 metros desde alturas de hasta 400 metros GNSS.AE. El segmento aéreo se está convirtiendo en un nicho de ingeniería distinto en la industria de captadores IMSI porque el peso, la eficiencia energética, la tolerancia a las vibraciones y la compatibilidad con 5G NSA deben optimizarse para el despliegue en vehículos aéreos no tripulados en lugar de solo para uso terrestre.

Por Estándar Tecnológico: 4G/LTE Ancla los Ingresos, las Soluciones 5G NR Lideran el Crecimiento

Las soluciones 4G/LTE representaron el 46,77% del tamaño del mercado de captadores IMSI en 2025, lo que las mantuvo como la tecnología ancla porque LTE sigue siendo generalizado y 5G NSA aún preserva los vectores de interceptación vinculados a 4G. Esto ha dado al mercado de captadores IMSI un período de transición útil en el que los compradores pueden continuar operando sistemas compatibles con LTE sin enfrentar una obsolescencia inmediata. En muchos mercados de ingresos medios y emergentes, LTE sigue siendo la capa celular principal, por lo que el hardware compatible con 4G sigue siendo operativamente relevante en varios ciclos de adquisición. Al mismo tiempo, 2G/GSM y 3G/UMTS están perdiendo importancia independiente a medida que los operadores de red continúan los programas de cierre de legado. Ese declive no está eliminando las generaciones más antiguas de la lógica de adquisición, pero está empujando al mercado de captadores IMSI hacia sistemas multibanda que pueden manejar cualquier capa de red activa encontrada en el campo.

Las plataformas multibanda están ganando popularidad porque las agencias operan cada vez más en jurisdicciones donde la arquitectura celular es desigual y donde una sola misión puede encontrar varios estándares activos. ETSI TS 33.127 V18.11.0 fortaleció esa dirección al formalizar la arquitectura de interceptación legal desde 2G hasta 5G, lo que hace que la capacidad pangeneracional sea más relevante en las discusiones de adquisición y cumplimiento. Se prevé que las soluciones 5G NR crezcan a una CAGR del 11,44% hasta 2031, lo que las convierte en el segmento tecnológico de más rápido crecimiento en el mercado de captadores IMSI a medida que las agencias buscan hardware preparado para el futuro. El trabajo de seguridad revisado por pares aún identifica vías residuales como la inducción de degradación y métodos de seguimiento más nuevos, razón por la cual los compradores no han tratado a 5G SA como una barrera completa para la capacidad de recopilación. La patente de febrero de 2026 de SS8 para la resolución de identidad de equipos de usuario 5G SA sin degradación muestra que la industria de captadores IMSI está pasando del debate en etapa de investigación hacia los primeros intentos comerciales de resolver el desafío de 5G SA.

Por Usuario Final: La Aplicación de la Ley Ancla el Volumen, el Segmento Militar Registra el Crecimiento Más Rápido

Las agencias de aplicación de la ley representaron el 51,68% de los ingresos en 2025, lo que las convirtió en la base estructural del mercado de captadores IMSI porque la adquisición está respaldada por presupuestación recurrente, reglas operativas establecidas y marcos de intercambio interinstitucional. Su comportamiento de compra es más regular que el de muchos otros grupos de compradores, lo que ayuda a estabilizar la demanda anual incluso cuando la supervisión legal se vuelve más estricta. Esta parte del mercado de captadores IMSI también está respaldada por un ecosistema de proveedores maduro que ya proporciona sistemas portátiles, vehiculares, fijos y vinculados a análisis adaptados a los flujos de trabajo municipales, estatales y federales. Las agencias de inteligencia siguen siendo el segundo grupo de compradores más grande y generalmente favorecen configuraciones pasivas o híbridas que se adaptan a ventanas de recopilación más largas y misiones de menor firma. Las empresas de seguridad privada se mantienen en menor escala y se concentran en instituciones correccionales, campus gubernamentales e instalaciones seguras donde el control de comunicaciones y el geofencing se están volviendo más relevantes que la interceptación tradicional en algunas jurisdicciones.

Los operadores y reguladores de telecomunicaciones siguen siendo una pequeña categoría de compradores, pero aparecen con más frecuencia en el mercado de captadores IMSI a medida que la detección pasiva de celdas falsas y las herramientas de integridad de red ganan relevancia bajo los marcos de interceptación legal y cumplimiento de seguridad. La actualización de ETSI de abril de 2025 a TS 33.127 reforzó la importancia técnica de las funciones de interceptación legal multigeneración, lo que respalda este pequeño pero emergente grupo de demanda. Se prevé que las fuerzas militares y de defensa crezcan a una CAGR del 10,63% hasta 2031, lo que las convierte en el segmento de usuario final de más rápido crecimiento en el mercado de captadores IMSI a medida que los programas de modernización integran SIGINT celular en paquetes de guerra electrónica multidominio. Los éxitos secuenciales de Cognyte con organizaciones militares de nivel 1 a finales de 2025 y principios de 2026, incluido un acuerdo inicial y una expansión de seguimiento, muestran cómo los compradores de defensa están extendiendo el SIGINT táctico a través de misiones terrestres, aéreas y marítimas en lugar de tratarlo como una herramienta de nicho estrecho. La demanda de contra-UAS y objetivos multidominio está reforzando esa tendencia porque los usuarios militares quieren cada vez más herramientas que puedan vincular una firma celular a un panorama de amenazas operativas más amplio.

Análisis Geográfico

América del Norte representó el 35,66% de la participación del mercado de captadores IMSI en 2025, lo que mantuvo a la región en el liderazgo debido a la amplia adquisición federal, las políticas operativas establecidas y una densa base de proveedores nacionales. Los Estados Unidos siguen siendo el principal ancla de la demanda regional, y los contratos de vehículos CSS de ICE durante 2024 y 2025 mostraron que el uso federal aún respalda plataformas de interceptación móvil de propósito específico en lugar de solo herramientas portátiles de mano heredadas. La actualización de política del NYPD de febrero de 2026 también mostró que las principales agencias urbanas continúan manteniendo marcos operativos formales para simuladores de sitios celulares bajo reglas más estrictas de responsabilidad pública. El despliegue de urgencia del SFPD de diciembre de 2025, respaldado mediante préstamo interjurisdiccional bajo autorización judicial, apuntó a un modelo operativo en capas que puede preservar el uso incluso cuando no todas las agencias poseen un sistema completo. Canadá y México añaden demanda regional a través de la interdicción del crimen organizado, la coordinación fronteriza y los programas de seguridad relacionados con la inmigración vinculados a la aplicación transfronteriza de América del Norte.

Europa sigue siendo el segundo bloque regional más grande en el mercado de captadores IMSI, con demanda centrada en Alemania, el Reino Unido, Francia, Israel y un grupo creciente de miembros de la OTAN de Europa Central. La adquisición en la región sigue siendo activa, pero los cambios en la supervisión están haciendo que los plazos de compra sean más formales y más documentados. La orden del Tribunal Constitucional Federal de Alemania de junio de 2025 redujo el marco legal para algunos casos de uso de vigilancia, lo que añade presión de proporcionalidad a futuros despliegues. El Código de Práctica de Interferencia de Equipos revisado del Reino Unido en junio de 2025 añadió otra capa de revisión judicial y de proporcionalidad para operaciones específicas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,98% hasta 2031, lo que la convierte en la parte regional de más rápido crecimiento del mercado de captadores IMSI a medida que los programas de modernización de defensa y seguridad pública continúan expandiéndose. China añade presión de precios a través de su ecosistema de interceptación doméstico, mientras que India respalda la demanda a través de necesidades de seguridad fronteriza y contrainsurgencia que favorecen los sistemas portátiles y montados en dron. Corea del Sur y Japón importan porque el despliegue más rápido de 5G SA los convierte en mercados naturales de adopción temprana para hardware compatible con 5G más nuevo a medida que los proveedores cierran la brecha técnica. América del Sur sigue siendo un área de crecimiento emergente liderada por Brasil y Argentina, aunque la volatilidad fiscal y las licencias de importación pueden retrasar los ciclos de adquisición. Oriente Medio tiene uno de los perfiles de gasto en seguridad per cápita más sólidos y respalda tanto la adquisición como la fabricación, especialmente a través de Israel, Arabia Saudita, los Emiratos Árabes Unidos y Turquía, mientras que África sigue siendo la región menos penetrada y depende más de los canales de asistencia bilateral y desarrollo de capacidades que de grandes compras soberanas directas.

Panorama Competitivo

El mercado de captadores IMSI sigue siendo moderadamente fragmentado, con un pequeño grupo de proveedores de defensa e inteligencia verticalmente integrados que operan junto a un conjunto más amplio de proveedores especializados, integradores regionales y empresas centradas en SDR. Rohde and Schwarz, L3Harris Technologies y Cognyte se sitúan en el nivel superior porque pueden abordar más del flujo de trabajo desde la captura de señal hasta el análisis y la entrega alineada con la interceptación legal. Su posición está respaldada por la preparación para el cumplimiento, relaciones de servicio más largas y la capacidad de participar en ciclos de adquisición institucional más grandes en lugar de solo en licitaciones tácticas únicas. El campo más amplio sigue siendo importante porque los proveedores más pequeños de Israel, España y Europa Central compiten eficazmente en precio, personalización y ciclos de iteración más rápidos. Esta combinación mantiene al mercado de captadores IMSI lejos de una alta concentración, aunque algunos actores más grandes tienen mayor visibilidad y relaciones gubernamentales más profundas.

Los movimientos estratégicos en 2025 y 2026 muestran que la capacidad definida por software se está convirtiendo en una base de competencia más importante. Rohde and Schwarz completó la adquisición de Software Radio Systems en marzo de 2026, lo que fortaleció su acceso a la ingeniería SDR 5G y mejoró su posición para futuras plataformas de inteligencia celular actualizables por software. La publicación de la patente de SS8 de febrero de 2026 para la resolución de identidad de equipos de usuario 5G autónomo mostró que la propiedad intelectual en torno a la identificación sin degradación se está convirtiendo en un diferenciador real en el mercado de captadores IMSI. La expansión de Cognyte de marzo de 2026 con una agencia de seguridad nacional de nivel 1 también mostró que los proveedores con profundidad analítica pueden capturar renovaciones plurianuales en lugar de competir solo en el reemplazo de hardware a nivel de caja.

El espacio en blanco más importante sigue siendo la interceptación compatible con 5G SA, donde ningún proveedor ha establecido aún una solución comercial globalmente desplegada claramente dominante. Una segunda oportunidad se encuentra en el control de comunicaciones en prisiones e instalaciones seguras, donde los enfoques de geofencing, monitoreo pasivo y acceso gestionado se están volviendo más relevantes bajo las cambiantes reglas de telecomunicaciones y donde el marco Quiet Zone de SS8 apunta a una expansión de producto más amplia más allá de la interceptación táctica convencional. Una tercera oportunidad es la integración de contra-UAS y SIGINT celular en un único sistema desplegable que pueda asociar una amenaza de dron con su ruta de comando celular relacionada. En las 3 áreas, el mercado de captadores IMSI está siendo filtrado con mayor fuerza por el cumplimiento de exportaciones, la alineación con la interceptación legal y la preparación para estándares, lo que significa que la capacidad técnica por sí sola ya no es suficiente para asegurar la demanda institucional.

Líderes de la Industria de Captadores IMSI

Rohde and Schwarz GmbH and Co KG

Septier Communication Ltd.

L3Harris Technologies, Inc.

Rayzone Group Ltd.

PKI Electronic Intelligence GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: SS8 Networks publicó su marco de capacidad Quiet Zone para el cumplimiento de redes móviles privadas en infraestructura crítica, detallando el control celular basado en geofencing para prisiones e instalaciones sensibles mediante localización pasiva, análisis heurístico y monitoreo activo de dispositivos para identificar y deshabilitar dispositivos habilitados con SIM no autorizados. La solución aborda un segmento de mercado en crecimiento donde el control de acceso gestionado está reemplazando el bloqueo tradicional bajo marcos regulatorios nacionales de telecomunicaciones en evolución, posicionando a SS8 como un contendiente en el nicho de control de comunicaciones a nivel de instalación más allá de la interceptación táctica convencional.

- Marzo de 2026: Rohde and Schwarz completó la adquisición de Software Radio Systems, un especialista irlandés en sistemas SDR 5G con operaciones en Irlanda, España y los Estados Unidos, con efecto a partir del 5 de marzo de 2026. La transacción amplía la cartera de software de comunicaciones celulares e inalámbricas de Rohde and Schwarz, acelera el desarrollo de la hoja de ruta de pruebas basadas en inteligencia artificial y redes no terrestres, y posiciona a la entidad combinada para ofrecer plataformas de inteligencia compatibles con 5G SA antes de su próxima generación de hardware.

- Marzo de 2026: Cognyte Software Ltd. anunció una expansión de más de USD 10 millones con una agencia de seguridad nacional de nivel 1 de la región EMEA, ampliando el despliegue de la plataforma de análisis de investigación de Cognyte en la agencia, extendiendo la cobertura a unidades organizativas adicionales e integrando análisis predictivo impulsado por inteligencia artificial para inteligencia de amenazas cibernéticas. La agencia ha dependido de Cognyte como infraestructura central de contraterrorismo durante más de una década, lo que convierte esto en una renovación de plataforma plurianual que sostiene ingresos recurrentes en lugar de una nueva adquisición de clientes.

- Febrero de 2026: Cognyte aseguró un contrato de seguimiento de aproximadamente USD 5 millones de una organización militar de alto nivel miembro de la OTAN, extendiendo las capacidades de SIGINT táctico a través de entornos de misión terrestres, aéreos y marítimos adicionales y llevando el valor total del compromiso con ese cliente a aproximadamente USD 20 millones. La expansión aprovecha la inteligencia artificial para el análisis de datos en tiempo real con el fin de acelerar la toma de decisiones operativas en entornos de defensa multidominio complejos.

Alcance del Informe Global del Mercado de Captadores IMSI

El Mercado de Captadores de Identidad Internacional de Abonado Móvil (IMSI) abarca dispositivos de vigilancia y seguridad que imitan estaciones base móviles para identificar, interceptar y rastrear teléfonos móviles dentro de un área definida. Estos sistemas son utilizados principalmente por fuerzas del orden, agencias de inteligencia y organizaciones de seguridad para el seguimiento de ubicación, la detección de amenazas y el monitoreo de comunicaciones.

El Mercado de Captadores IMSI está Segmentado por Tipo de Solución (Activo, Pasivo, Híbrido y Multimodo), Factor de Forma (Fijo y Vehicular, Maletín, Portátil de Mano, Montado en Dron), Estándar Tecnológico (2G/GSM, 3G/UMTS, 4G/LTE, 5G NR, Multibanda), Usuario Final (Agencias de Aplicación de la Ley, Agencias de Inteligencia, Fuerzas Militares y de Defensa, Empresas de Seguridad Privada, Operadores y Reguladores de Telecomunicaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor, USD.

| Captador IMSI Activo |

| Captador IMSI Pasivo |

| Captador IMSI Híbrido y Multimodo |

| Fijo y Vehicular |

| Maletín Portátil |

| Portátil de Mano |

| Montado en Dron |

| 2G/GSM |

| 3G/UMTS |

| 4G/LTE |

| 5G NR |

| Multibanda (2G-5G) |

| Agencias de Aplicación de la Ley |

| Agencias de Inteligencia |

| Fuerzas Militares y de Defensa |

| Empresas de Seguridad Privada |

| Operadores y Reguladores de Telecomunicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Turquía | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Solución | Captador IMSI Activo | |

| Captador IMSI Pasivo | ||

| Captador IMSI Híbrido y Multimodo | ||

| Por Factor de Forma | Fijo y Vehicular | |

| Maletín Portátil | ||

| Portátil de Mano | ||

| Montado en Dron | ||

| Por Estándar Tecnológico | 2G/GSM | |

| 3G/UMTS | ||

| 4G/LTE | ||

| 5G NR | ||

| Multibanda (2G-5G) | ||

| Por Usuario Final | Agencias de Aplicación de la Ley | |

| Agencias de Inteligencia | ||

| Fuerzas Militares y de Defensa | ||

| Empresas de Seguridad Privada | ||

| Operadores y Reguladores de Telecomunicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Turquía | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de captadores IMSI y hacia dónde se dirige?

El mercado de captadores IMSI se situó en USD 182,57 millones en 2025, alcanza USD 207,68 millones en 2026 y se prevé que llegue a USD 306,47 millones en 2031 con una CAGR del 8,08%.

¿Qué grupo de compradores representa la mayor parte de la demanda?

Las agencias de aplicación de la ley lideraron la demanda con el 51,68% de los ingresos en 2025, respaldadas por ciclos de adquisición recurrentes, presupuestos de reemplazo y marcos operativos establecidos.

¿Por qué los sistemas 4G/LTE siguen siendo relevantes en un entorno 5G?

Las soluciones 4G/LTE representaron el 46,77% de los ingresos en 2025 porque la mayoría de los despliegues 5G aún utilizan arquitectura no autónoma que preserva las vías de exposición de identificadores vinculadas a 4G.

¿Qué factor de forma está creciendo más rápido y por qué?

Se proyecta que las plataformas montadas en dron crezcan a una CAGR del 11,38% hasta 2031 porque ofrecen mayor cobertura de área, mejor acceso al terreno y recopilación más rápida en condiciones de campo difíciles.

¿Qué región se está expandiendo más rápido?

Se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 10,98% hasta 2031, impulsado por la modernización de la defensa, el gasto en seguridad fronteriza y el aumento de la inversión en seguridad pública.

¿Cuál es el principal desafío técnico a largo plazo para los proveedores?

El mayor desafío a largo plazo es la arquitectura 5G autónoma, donde SUCI y la autenticación más robusta reducen la utilidad de los métodos de interceptación activa heredados y empujan a los proveedores hacia nuevos enfoques.

Última actualización de la página el: