Tamaño y Participación del Mercado de IGBT y MOSFET de Superunión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

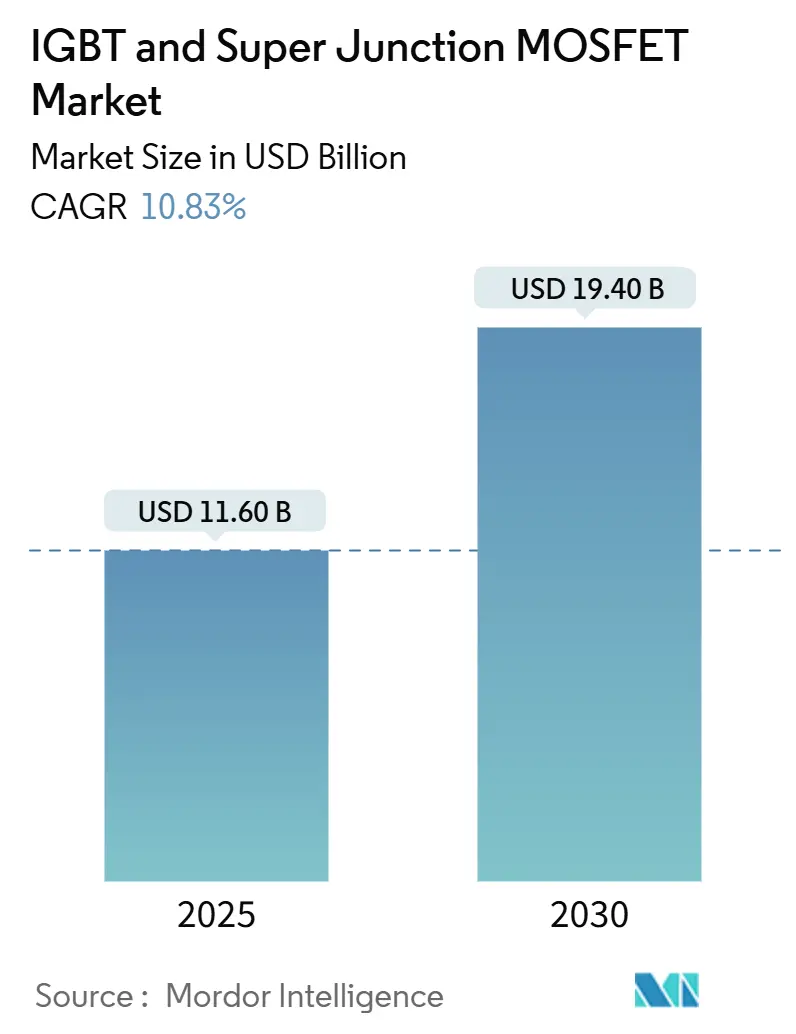

| Tamaño del Mercado (2025) | 11.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.83% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IGBT y MOSFET de Superunión por Mordor Intelligence

El tamaño del mercado de IGBT y MOSFET de Superunión se sitúa en 11.600 millones de USD en 2025 y se proyecta que alcance los 19.400 millones de USD en 2030, lo que se traduce en una CAGR del 10,83% durante el período de pronóstico. La sólida demanda proveniente de inversores de tracción para vehículos eléctricos (EV), inversores de energía renovable y accionamientos de motores industriales sustenta esta expansión. La migración de los fabricantes de automóviles de arquitecturas eléctricas de 400 V a 800 V, los estándares de cartera renovable que exigen un equilibrio más rápido de la red eléctrica y las tendencias de automatización de fábricas que favorecen los accionamientos de alta eficiencia aceleran colectivamente la adopción de dispositivos. Al mismo tiempo, las presiones competitivas de las alternativas de carburo de silicio (SiC) impulsan la innovación continua en dispositivos de silicio en velocidad de conmutación, gestión térmica e integración de encapsulados. Los módulos de media tensión siguen siendo el motor económico para la mayoría de los inversores de tracción y accionamientos industriales, aunque los módulos de alta tensión por encima de 1.200 V atraen una atención creciente en baterías a escala de red y tracción ferroviaria, donde las pérdidas de conmutación afectan directamente el gasto operativo durante la vida útil.

Conclusiones Clave del Informe

- Por industria de uso final, el sector automotriz capturó el 40,7% de la participación del mercado de IGBT y MOSFET de Superunión en 2024. Se prevé que Energía y Potencia crezca a una CAGR del 12,5% hasta 2030.

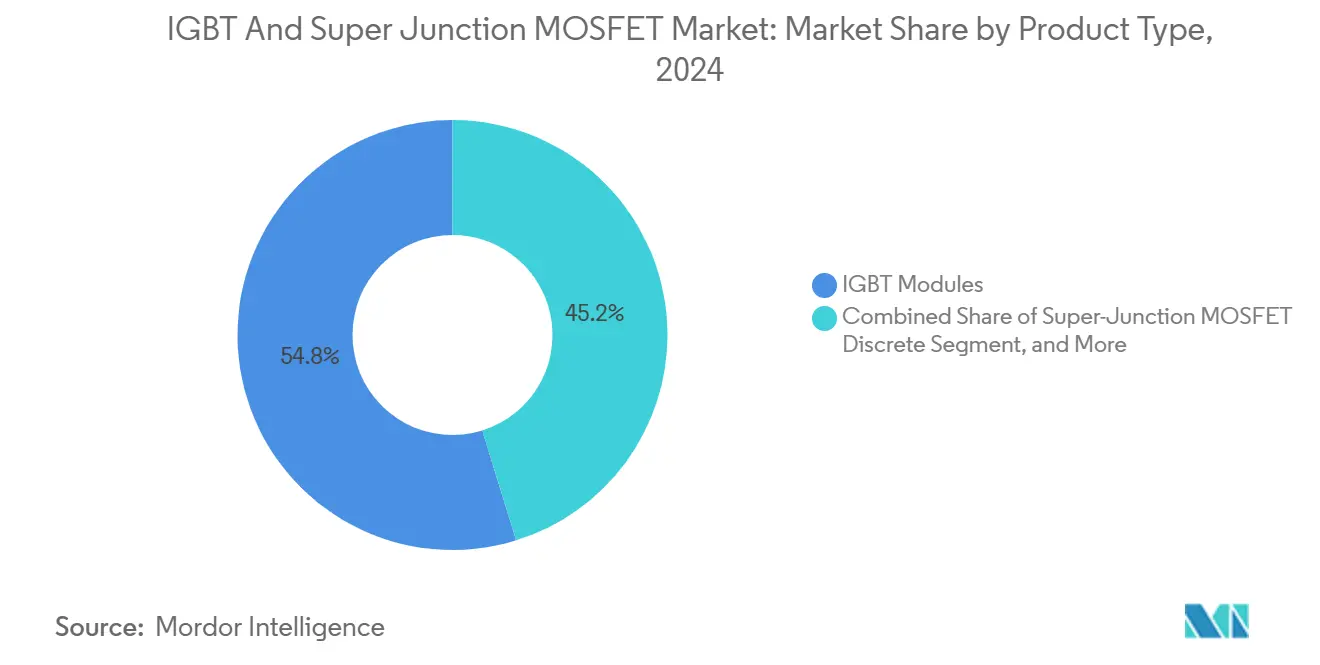

- Por tipo de producto, los módulos IGBT lideraron con una participación de ingresos del 54,8% en 2024; se proyecta que los módulos MOSFET de Superunión se aceleren a una CAGR del 11,3% durante 2025-2030.

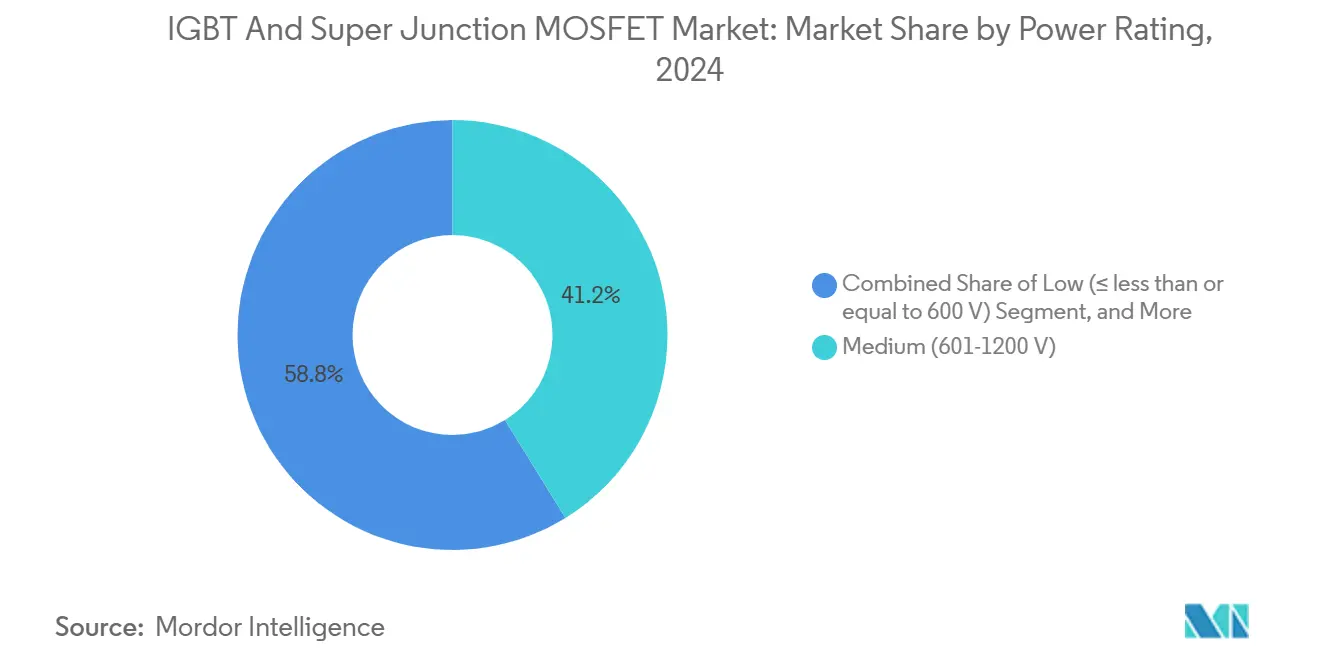

- Por clasificación de potencia, los dispositivos de media tensión (601-1.200 V) representaron el 41,2% del tamaño del mercado de IGBT y MOSFET de Superunión en 2024, mientras que los dispositivos de alta tensión por encima de 1.200 V avanzarán a una CAGR del 11,6% hasta 2030.

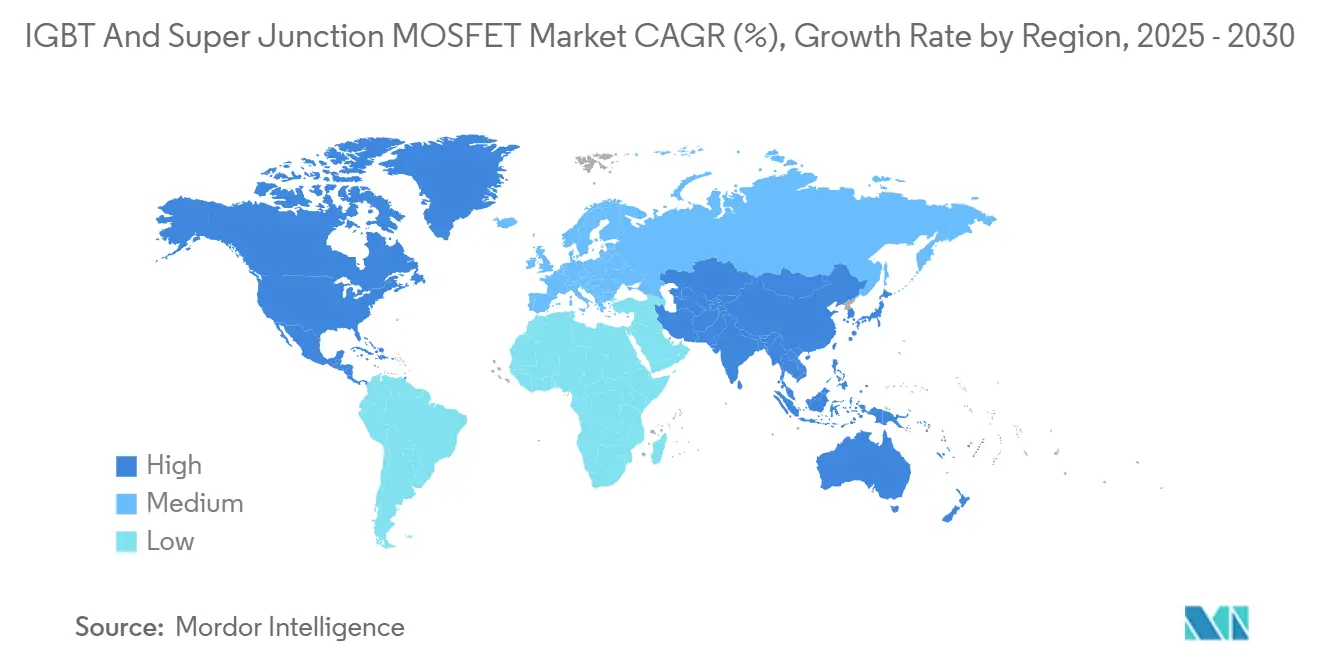

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 39,6% en 2024; se espera que América del Norte registre la CAGR más rápida del 12,7% durante el período de pronóstico.

Tendencias e Información del Mercado Global de IGBT y MOSFET de Superunión

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la demanda de electrónica de potencia impulsada por EV | +2.8% | Global (Asia-Pacífico y América del Norte lideran) | Mediano plazo (2-4 años) |

| Adopción de inversores de energía renovable | +2.1% | Global (enfoque en Europa y América del Norte) | Largo plazo (≥ 4 años) |

| Transición de la automatización industrial hacia módulos basados en silicio | +1.9% | Núcleo en Asia-Pacífico; expansión hacia Europa | Mediano plazo (2-4 años) |

| Impulso hacia mayor densidad de potencia en centros de datos | +1.7% | América del Norte y Europa; Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Programas de electrificación ferroviaria | +1.4% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegue de almacenamiento de baterías conectado a la red | +1.2% | Global; Australia y Europa en etapa temprana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Electrónica de Potencia Impulsada por EV

Los inversores de tracción en vehículos eléctricos de batería representan el mayor impulsor de crecimiento individual para el mercado de IGBT y MOSFET de Superunión. La migración de los fabricantes de automóviles hacia arquitecturas de 800 V reduce a la mitad la corriente del enlace de CC, disminuye el peso del cobre y facilita la carga ultrarrápida en menos de 20 minutos, todo lo cual aumenta el valor de los dispositivos de conmutación de bajas pérdidas capaces de gestionar temperaturas de unión elevadas. Los módulos híbridos CoolSiC de Infineon, que co-encapsulan IGBTs de trinchera con diodos de SiC, reducen las pérdidas de conducción en inversores de tracción de 160 kW manteniendo la competitividad en costos para los EV de precio medio. El acuerdo de suministro plurianual de Onsemi con Volkswagen Group destaca además cómo las expansiones sincronizadas de capacidad para EV aseguran el suministro de módulos de potencia para mitigar la volatilidad de las obleas de silicio.[1]Fuente: Onsemi, "Onsemi seleccionado para impulsar la próxima generación de vehículos eléctricos del Volkswagen Group," onsemi.com Más allá de los automóviles de pasajeros, los autobuses eléctricos y las furgonetas comerciales ligeras incorporan convertidores auxiliares de 48 V basados en MOSFET de Superunión, cuya carga de recuperación inversa reducida mejora la eficiencia transitoria en ciclos de conducción con frecuentes paradas y arranques.

Adopción de Inversores de Energía Renovable

Las adiciones de energía solar a escala de servicios públicos y eólica terrestre se correlacionan directamente con la demanda de inversores a escala de gigavatios, beneficiando a los conjuntos de IGBT de alta tensión que pueden soportar tensiones de cadena de 1.500 VCC y ofrecer una eficiencia de conversión máxima del 99%. Los proyectos de almacenamiento en red de 200 MWh de Wärtsilä en Escocia emplean módulos IGBT de semipuente dentro de topologías de cuatro niveles con punto neutro fijado, lo que demuestra cómo las tensiones de bloqueo más altas de los dispositivos reducen el número de componentes del inversor y la complejidad del mantenimiento en campo. Los despliegues paralelos de STATCOM para compensación de potencia reactiva en toda Europa continental también refuerzan la adquisición sostenida de IGBTs de media tensión de tipo press-pack. Mientras tanto, los MOSFET de Superunión dominan los diseños de etapa elevadora en microinversores residenciales, donde su velocidad de encendido inferior a 100 ns mejora los umbrales de eficiencia en condiciones de sombra parcial y el cumplimiento de los requisitos de la norma IEEE 1547 sobre tiempos de respuesta anti-isla.

Transición de la Automatización Industrial hacia Módulos Basados en Silicio

Los accionamientos de frecuencia variable, los servopaquetes y los controladores de soldadura favorecen las plataformas de silicio maduras que se alinean con los mandatos de tiempo de actividad de las fábricas y los estándares de interfaz térmica de décadas de antigüedad. La arquitectura IGBT de múltiples puertas de doble cara de Toshiba ofrece un 34% menos de pérdidas de apagado que las generaciones planares anteriores, lo que permite que las prensas de 200 kW y los robots de selección y colocación operen dentro de los envolventes de flujo de aire restringidos de los armarios de control.[2]Fuente: Toshiba Corporation, "TOSHIBA REVIEW Science and Technology Highlights 2024," toshiba.com En muchos proyectos de modernización con dispositivos discretos, los ingenieros de línea prefieren los IGBTs estándar TO-247 porque se pueden conservar los soportes de montaje existentes y los diseños de los controladores de puerta; por lo tanto, la inercia de la base instalada del silicio lo protege de una sustitución rápida por SiC. Aun así, los proveedores de módulos incorporan placas base de AlSiC y diseños de contacto a presión sin soldadura que extienden la vida útil del perfil de misión a 20 años bajo ciclos térmicos repetitivos.

Impulso hacia Mayor Densidad de Potencia en Centros de Datos

Los servidores de inteligencia artificial (IA) superan los 100 kW por bastidor, lo que magnifica el valor empresarial de cada punto porcentual de eficiencia en los frontales AC-DC. La adquisición de propiedad intelectual de JFET de SiC por parte de Onsemi por 115 millones de USD apunta directamente a esa inflexión en los clústeres de cómputo, con el objetivo de rectificadores de tipo T de 3 niveles que pueden reducir drásticamente las pérdidas de conducción frente a las etapas de diodo de fijación heredadas. No obstante, los MOSFET de Superunión mantienen una participación en los convertidores de bus intermedio de 48 V de hasta 3 kW, donde su rápida recuperación del diodo de cuerpo reduce la energía inversa y la interferencia electromagnética dentro de los estantes de alimentación con refrigeración por conducción. Los operadores de colocación de alta densidad experimentan con placas frías de refrigeración líquida que mantienen la temperatura de unión del silicio por debajo de los 90 °C, lo que permite la paridad de RDS(on) del MOSFET frente a las ofertas de SiC más costosas en la clase de 600 V.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Competencia de precios de dispositivos SiC | -1.8% | Aplicaciones premium a nivel global | Mediano plazo (2-4 años) |

| Escasez de obleas de silicio en la cadena de suministro | -1.5% | Centros de manufactura en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de gestión térmica por encima de 650 V | -1.2% | Mercados de alta potencia a nivel mundial | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de controles de exportación | -0.9% | Corredores EE. UU.–China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Precios de Dispositivos SiC

La fábrica Mohawk Valley de 200 mm de Wolfspeed escala la producción de obleas de SiC diez veces, comprimiendo las curvas de costos y reduciendo el diferencial de precio silicio-SiC en los inversores de tracción de 800 V. Los fabricantes de automóviles atraídos por ganancias del 4% en la autonomía del vehículo contemplan la adopción parcial de SiC, particularmente en los EV de gama alta, desviando participación de los IGBTs de trinchera tradicionales. Los proveedores establecidos contrarrestan con diseños de IGBT de conducción inversa (RC-IGBT) que integran diodos de rueda libre y reducen el costo de materiales en un 15% en los inversores de motor.

Escasez de Obleas de Silicio en la Cadena de Suministro

La priorización global de las fundiciones hacia nodos lógicos avanzados ocasionalmente reduce la disponibilidad de obleas de 6 y 8 pulgadas para dispositivos de potencia, lo que lleva a Infineon a construir una instalación de módulos de backend en Samut Prakan, Tailandia, para localizar el ensamblaje y amortiguar la volatilidad del frontend. Los fabricantes de dispositivos firman cada vez más acuerdos plurianuales de compra garantizada de obleas e invierten en suministro propio de polisilicio para reducir la exposición a las disrupciones geopolíticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración de Módulos Redefine las Opciones de Encapsulado

Los módulos IGBT representaron el 54,8% de los ingresos del mercado de IGBT y MOSFET de Superunión en 2024, lo que refleja la preferencia de los fabricantes de equipos originales por bloques de construcción prevalidados y térmicamente optimizados. Estos módulos combinan múltiples chips, termistores NTC integrados y pines de ajuste a presión, reduciendo el tiempo de ensamblaje del inversor en un 30% frente a las implementaciones discretas. A lo largo del horizonte de pronóstico, los fabricantes de automóviles despliegan sustratos de refrigeración de doble cara que reducen la resistencia térmica en un 40%, lo que a su vez soporta una densidad de corriente un 25% mayor a temperaturas de unión idénticas.

Los módulos MOSFET de Superunión, aunque representan una base de ingresos menor, se expanden a una CAGR del 11,3% gracias a las fuentes de alimentación de servidores, los rectificadores de telecomunicaciones y los inversores híbridos residenciales que demandan conmutación de hasta 65 kHz. En las etapas PFC de semipuente, los módulos MOSFET reducen el dimensionamiento del filtro de interferencia electromagnética y facilitan una eficiencia >99% con entrada de 230 VAC. Los dispositivos discretos siguen dominando en electrodomésticos sensibles al costo, inversores de aire acondicionado, accionamientos de lavadoras y hornos microondas, donde un único TO-220 o D-PAK satisface las necesidades de potencia de salida por debajo de 2 kW. Incluso aquí, los fabricantes de dispositivos añaden terminales de fuente Kelvin y pines de detección para optimizar el control de la tasa de variación de la tensión del controlador de puerta, obteniendo ganancias de eficiencia incrementales sin inflación en el costo del encapsulado.

Por Clasificación de Potencia: La Clase de Tensión Dicta la Evolución de la Arquitectura

Los dispositivos de media tensión que abarcan 601-1.200 V representan el 41,2% de los ingresos de 2024, beneficiando a los inversores de tracción para EV, los accionamientos industriales y los sistemas UPS trifásicos que se agrupan en torno a niveles de enlace de CC de 800 V. Para la tracción, los fabricantes de equipos originales suelen desplegar IGBTs de 750 V para acomodar los transitorios de sobretensión regenerativa y las fluctuaciones de carga auxiliar sin reducción de potencia. La participación del mercado de IGBT y MOSFET de Superunión de la clase de media tensión está anclada por largos ciclos de calificación y una amplia capacidad de suministro en múltiples fábricas.

Los dispositivos de alta tensión que superan los 1.200 V exhiben una CAGR del 11,6% impulsada por los convertidores de almacenamiento conectados a la red, la fotovoltaica de estación central y la tracción de locomotoras. En turbinas eólicas de varios megavatios, los IGBTs de tipo press-pack de 1,7 kV integrados en topologías de punto neutro fijado de 3 niveles gestionan el soporte de potencia reactiva y el cumplimiento de la tolerancia a fallos a salidas de generador de 690 VAC. Los fabricantes de dispositivos introducen estructuras de perforación suave y capas de parada de campo para controlar la corriente de cola, reduciendo así las pérdidas de conmutación en un 20% con respecto a las generaciones anteriores. Los MOSFET de baja tensión (≤ 600 V) persisten en la PFC de electrodomésticos, adaptadores de portátiles y controladores de LED, donde su mérito de alta frecuencia supera al de los IGBTs; no obstante, el crecimiento de los ingresos sigue siendo moderado a medida que los precios de venta promedio por unidad se erosionan bajo una intensa mercantilización.

Por Industria de Uso Final: La Electrificación Impulsa el Auge de Energía y Potencia

Las aplicaciones automotrices representaron el 40,7% de los ingresos de 2024, abarcando inversores de tracción, convertidores CC-CC, inversores de compresor de climatización y cargadores a bordo. Los sedanes eléctricos de batería típicos integran dispositivos por un valor de 92 USD por vehículo, aproximadamente 4 veces más que sus equivalentes de combustión interna.

Energía y Potencia emerge como el segmento vertical de más rápido crecimiento con una CAGR del 12,5% hasta 2030, a medida que las empresas de servicios públicos amplían los bancos de baterías a escala de red y retiran activos de generación sincrónica. Esta transformación eleva la demanda de inversores de cuatro cuadrantes capaces de proporcionar inercia sintética, arranque en negro y servicios de regulación de frecuencia. En las modernizaciones de almacenamiento por bombeo, los convertidores multinivel modulares equipados con IGBTs de 3,3 kV reemplazan los puentes de tiristores heredados para habilitar la operación a velocidad variable, mejorando la eficiencia de ida y vuelta en 5 puntos porcentuales.

La manufactura industrial mantiene una base direccionable considerable en accionamientos de transportadores, máquinas CNC y extrusoras de plástico que en conjunto suman decenas de millones de unidades. Aquí, los proveedores de equipos favorecen las curvas de área de operación segura predecibles de los IGBTs de silicio en entornos con polvo abrasivo y temperaturas ambiente que a menudo superan los 55 °C. Los clientes de centros de datos y TIC se apoyan en los MOSFET de Superunión dentro de fuentes de alimentación resonantes LLC de alta eficiencia; los operadores de hiperescala proyectan que la potencia total a nivel de bastidor se triplicará para 2028, sosteniendo el volumen de demanda de componentes de recuperación rápida de 650 V.

Análisis Geográfico

Asia-Pacífico retuvo el 39,6% de los ingresos en 2024, impulsado por los 1,6 millones de unidades de EV enviadas por China y las modernizaciones de almacenamiento de energía en la fabricación de memoria líder de Corea del Sur. Los gobiernos locales subvencionan las fábricas analógicas de 300 mm y los clústeres de ensamblaje de backend, reforzando las ventajas de costos. Sin embargo, a medida que aumenta la intensidad de capital, la región persigue activamente iniciativas de doble abastecimiento para mitigar los riesgos de fuente única de obleas.

La CAGR del 12,7% de América del Norte se deriva de los incentivos de la Ley CHIPS por 52.000 millones de USD que catalizan fábricas domésticas de banda ancha en Arizona, Texas y Nueva York. Los fabricantes de equipos originales automotrices están localizando líneas de ensamblaje de vehículos eléctricos de batería en Tennessee, Míchigan y Ontario, lo que genera una demanda paralela de módulos de inversores de tracción y MOSFET para cargadores a bordo. Estados Unidos también concentra la mitad de la capacidad global de centros de datos de hiperescala, y los clústeres de aceleradores de IA en Ohio e Iowa ya cotizan bloques de potencia de campus de 100 MW que requieren conversión AC-DC de alta densidad.

Europa mantiene un papel de liderazgo tecnológico, especialmente en fuentes de alimentación aeroespaciales de 400 Hz y electrificación ferroviaria de 25 kV. El Fraunhofer IISB de Alemania pilota algoritmos adaptativos de control de puerta que explotan la cancelación de la corriente de cola del IGBT para elevar las frecuencias de conmutación sin aumentar el estrés de dv/dt en la coordinación del aislamiento. Mientras tanto, el plan REPowerEU de la Unión Europea financia 30 GW adicionales de energía solar y 10 GW de almacenamiento en baterías anualmente, consolidando la demanda a largo plazo tanto de IGBTs de 1,2 kV como de MOSFET de Superunión de 650 V.

Panorama Competitivo

Los cinco principales proveedores, Infineon, Onsemi, Mitsubishi Electric, Fuji Electric y Renesas, concentran colectivamente una participación de ingresos significativa, situando al mercado en un equilibrio moderadamente consolidado. Las economías de escala en el crecimiento de obleas epitaxiales, la metalización de potencia y la inspección automatizada de unión por hilo constituyen altas barreras de entrada. La estrategia gira en torno a la integración vertical: la fábrica de backend de Infineon en Tailandia reduce el riesgo de concentración geográfica del suministro, mientras que la adquisición del JFET de carburo de silicio por parte de Onsemi amplía su red de propiedad intelectual propia tanto en carteras de silicio como de SiC.

La diferenciación tecnológica sigue siendo decisiva. Infineon lanzó su IGBT TrenchStop de séptima generación con una estructura de puerta de trinchera de micropatrón que reduce la energía de apagado en un 24% sin sacrificar la caída de conducción, respondiendo directamente a la narrativa de eficiencia del SiC. El módulo compacto de la serie T de Mitsubishi Electric se basa en una construcción de contacto a presión sin soldadura que cuadruplica la capacidad de ciclado de potencia en comparación con los diseños soldados. Las oportunidades de espacio en blanco incluyen kits de modernización de tracción ferroviaria instalados en fábrica e interruptores de circuito de estado sólido bidireccionales de 1,2 kV, ambos de los cuales recompensan a los proveedores que ofrecen servicios de prueba específicos para la aplicación y soporte de análisis de fallos a largo plazo.

Los disruptores emergentes como Navitas y Nexgen apuntan a ofrecer circuitos integrados de potencia GaN que integran el controlador, el transistor de efecto de campo y la protección dentro de encapsulados monolíticos a un costo equivalente al de los MOSFET de Superunión discretos en cargadores de 3 kW. Los proveedores establecidos responden enfatizando hojas de ruta de tecnología mixta; el lanzamiento de transistores de efecto de campo GaN de Renesas en julio de 2025 apunta explícitamente a los convertidores de plano posterior de servidores de IA, donde las velocidades de conmutación superiores a 1 MHz ofrecen ventajas en el factor de forma.[3]Fuente: Renesas, "Renesas refuerza el liderazgo en potencia con nuevos transistores de efecto de campo GaN," renesas.com

Líderes de la Industria de IGBT y MOSFET de Superunión

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co., Ltd.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Toshiba presentó módulos SiC 2 en 1 para inversores de vehículos comerciales ligeros de 250 kW en PCIM 2025.

- Enero de 2025: Infineon Technologies inició la construcción de una planta de módulos de potencia de backend en Samut Prakan, Tailandia, con inicio de producción en volumen previsto para principios de 2026.

- Enero de 2025: Onsemi finalizó la adquisición de los activos de JFET de SiC de Qorvo por 115 millones de USD, ampliando EliteSiC para estantes de alimentación de centros de datos de IA.

- Junio de 2024: Renesas completó la adquisición de Transphorm por 339 millones de USD, añadiendo competencia en GaN para cargadores de EV e inversores de energía renovable.

Alcance del Informe Global del Mercado de IGBT y MOSFET de Superunión

| IGBT Discreto |

| Módulos IGBT |

| MOSFET de Superunión Discreto |

| Módulos MOSFET de Superunión |

| Baja (≤600 V) |

| Media (601-1200 V) |

| Alta (>1200 V) |

| Automotriz |

| Energía y Potencia |

| Manufactura Industrial |

| TIC y Centros de Datos |

| Electrodomésticos de Consumo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | IGBT Discreto | ||

| Módulos IGBT | |||

| MOSFET de Superunión Discreto | |||

| Módulos MOSFET de Superunión | |||

| Por Clasificación de Potencia | Baja (≤600 V) | ||

| Media (601-1200 V) | |||

| Alta (>1200 V) | |||

| Por Industria de Uso Final | Automotriz | ||

| Energía y Potencia | |||

| Manufactura Industrial | |||

| TIC y Centros de Datos | |||

| Electrodomésticos de Consumo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de IGBT y MOSFET de Superunión en 2025?

El tamaño del mercado de IGBT y MOSFET de Superunión se valora en 11.600 millones de USD en 2025.

¿Qué CAGR se pronostica para estos dispositivos hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 10,83% de 2025 a 2030.

¿Qué industria de uso final tiene la mayor participación de ingresos?

Las aplicaciones automotrices lideran con una participación de mercado del 40,7% en 2024.

¿Qué categoría de producto crece más rápidamente?

Se pronostica que los módulos MOSFET de Superunión crecerán a una CAGR del 11,3%.

Última actualización de la página el: