Tamaño y Participación del Mercado de Baja Estatura Idiopática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baja Estatura Idiopática por Mordor Intelligence

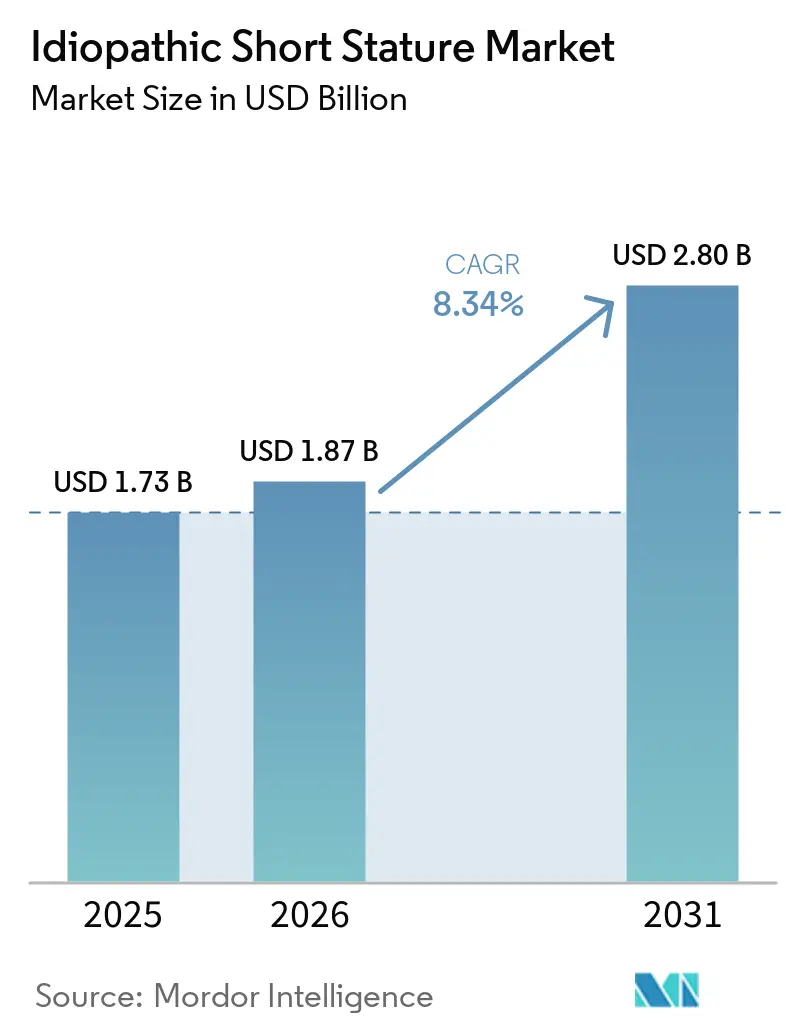

Se espera que el tamaño del Mercado de Baja Estatura Idiopática crezca de USD 1.730 millones en 2025 a USD 1.870 millones en 2026 y se prevé que alcance USD 2.800 millones en 2031 a una CAGR del 8,34% durante 2026-2031.

La adopción sostenida de la terapia con hormona de crecimiento humana recombinante (rhGH), la ampliación de los programas de cribado genómico y la aprobación regulatoria de análogos de administración semanal están ampliando la población tratada e impulsando los ingresos, incluso ante la intensa vigilancia de los pagadores. Las inyecciones semanales, que reducen la carga anual de agujas de 365 a 52 dosis, están mejorando la adherencia y orientando la preferencia de los médicos hacia las opciones de acción prolongada. La competencia de los biosimilares está comprimiendo los precios en Asia-Pacífico, mientras que los autoinyectores conectados están trasladando la atención de los hospitales a los hogares y facilitando el monitoreo de la adherencia en tiempo real. Las innovaciones en la cadena de frío, incluidas formulaciones que permanecen estables durante seis meses a temperatura ambiente, están ampliando el acceso en regiones con infraestructura logística deficiente.

Conclusiones Clave del Informe

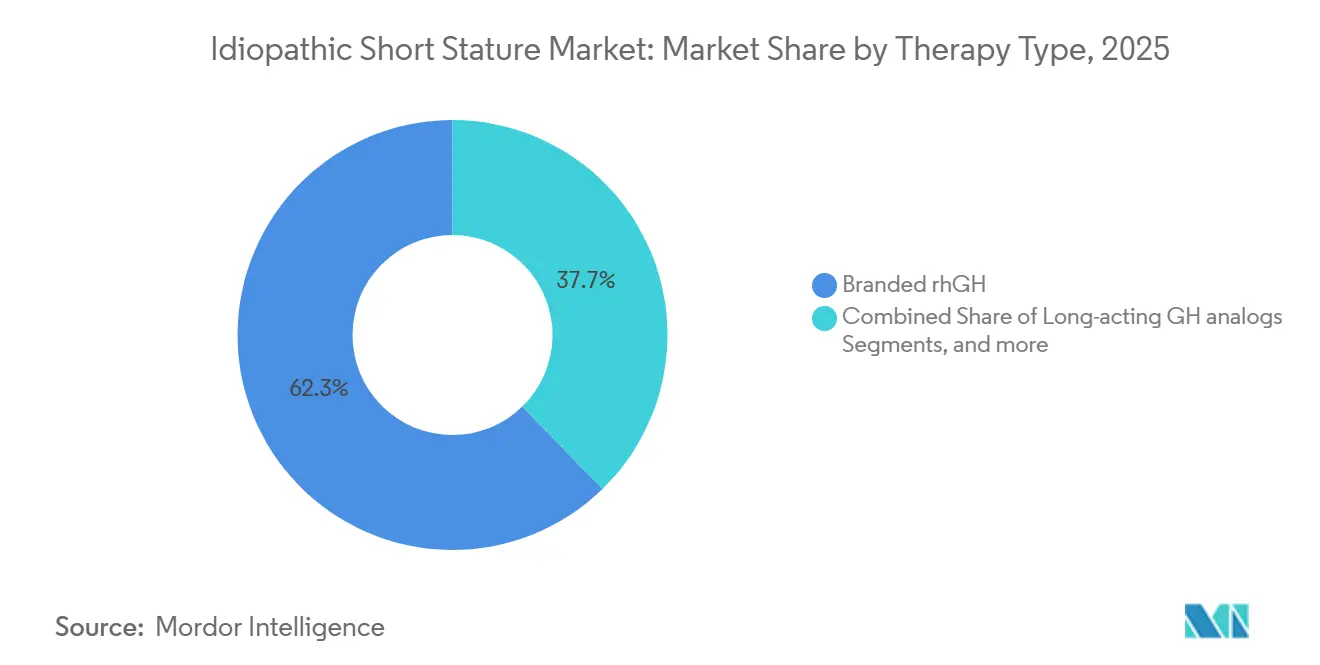

- Por tipo de terapia, las formulaciones de rhGH de marca lideraron con el 62,20% de la participación del mercado de baja estatura idiopática en 2025. Se prevé que los análogos de hormona de crecimiento de acción prolongada registren el crecimiento de segmento más rápido, con una CAGR del 9,32% hasta 2031.

- Por grupo de edad, los niños prepuberales representaron el 65,05% del tamaño del mercado de baja estatura idiopática en 2025. Se proyecta que el mismo grupo se expanda a una CAGR del 9,55% entre 2026 y 2031.

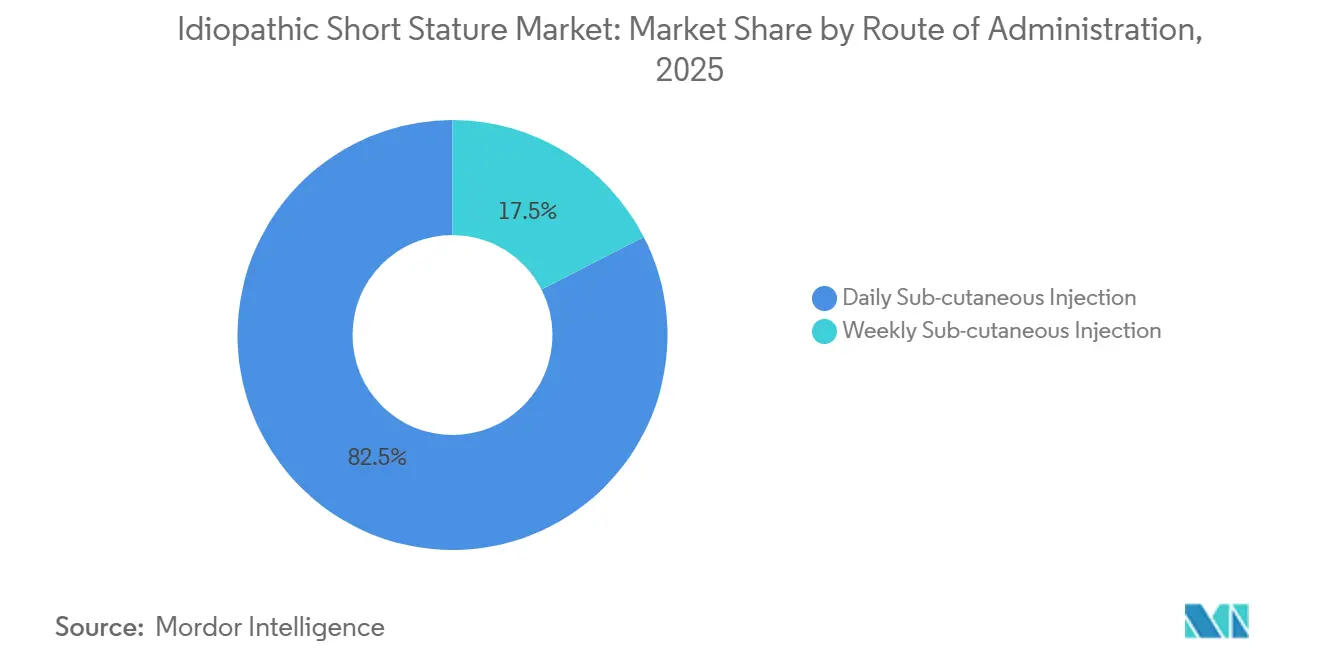

- Por vía de administración, las inyecciones subcutáneas diarias mantuvieron una participación del 82,54% en 2025. Se espera que las formulaciones semanales avancen a una CAGR del 10,02% hasta 2031.

- Por usuario final, los hospitales retuvieron una participación en los ingresos del 42,89% en 2025. Se espera que los entornos de atención domiciliaria crezcan a una CAGR del 9,20% hasta 2031.

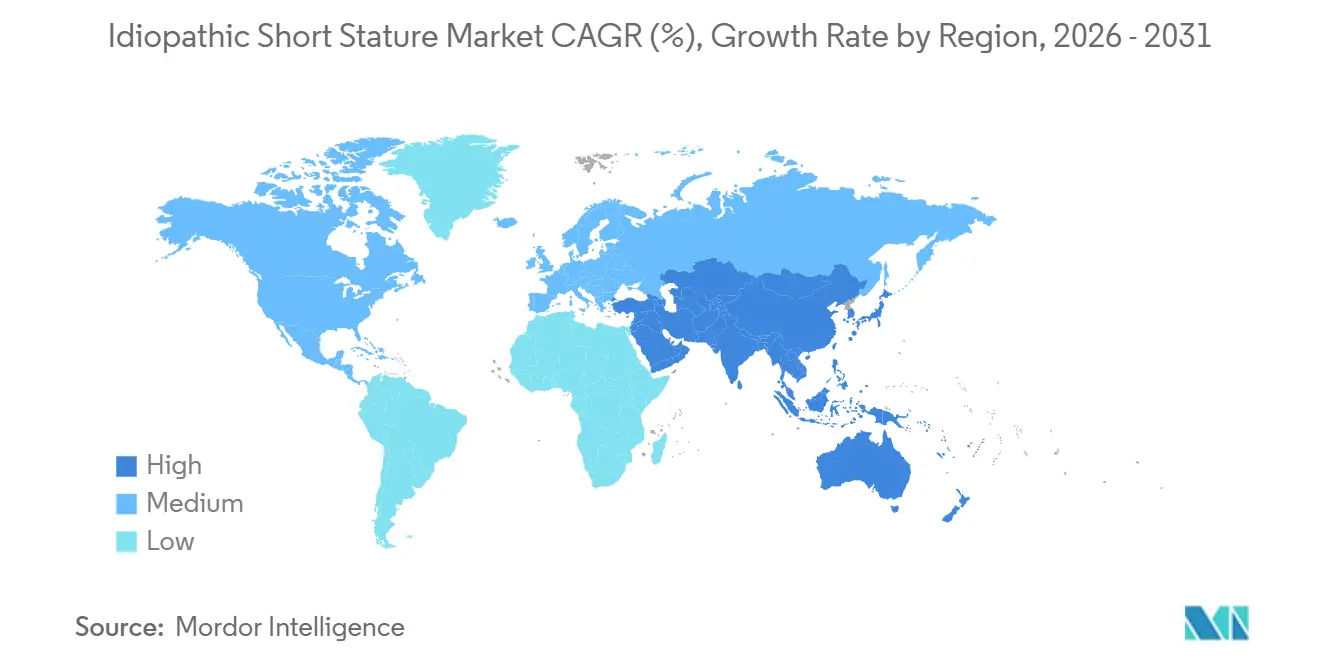

- Por geografía, América del Norte representó el 38,13% de la participación en 2025, y se espera que Asia-Pacífico crezca a una CAGR del 9,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baja Estatura Idiopática

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente prevalencia del diagnóstico de baja estatura idiopática | +1.8% | Global, con aceleración en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Creciente adopción de biosimilares de rhGH | +1.5% | Núcleo en Asia-Pacífico, con expansión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Ampliación del reembolso por parte de los seguros | +1.2% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cartera de formulaciones de hormona de crecimiento de acción prolongada | +2.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cribado genómico para detección temprana | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Turismo médico en endocrinología pediátrica | +0.6% | América Latina (México, Costa Rica), Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Diagnóstico de Baja Estatura Idiopática

La secuenciación de nueva generación ha reducido el costo y el tiempo de respuesta de las evaluaciones genéticas, lo que permite a los médicos excluir causas monogénicas como la deficiencia de SHOX y reclasificar a los niños en el grupo de tratamiento del mercado de baja estatura idiopática. Una guía clínica de octubre de 2025 recomienda la amplificación de sondas dependiente de ligación múltiple para todos los niños por debajo de -2,5 desviaciones estándar, lo que estandariza las derivaciones. En Abu Dabi, la baja estatura idiopática representó el 34,8% de todas las prescripciones de rhGH entre 2011 y 2022, superando a la deficiencia de hormona de crecimiento.[1]Sara Salem Al Jneibi et al., "Terapia con hormona de crecimiento recombinante en niños con baja estatura en Abu Dabi," Frontiers in Pediatrics, frontiersin.org Aunque el rendimiento diagnóstico de la secuenciación sigue siendo del 14,9%, el aumento significativo en el número de niños cribados está impulsando la demanda. A medida que más hospitales implementan gráficas de crecimiento electrónicas, las desviaciones generan derivaciones más tempranas a especialistas, incrementando el volumen en América del Norte y el Golfo.

Creciente Adopción de Biosimilares de rhGH

Los biosimilares con precios competitivos están transformando el mercado de baja estatura idiopática en China e India, donde los fabricantes nacionales obtuvieron cobertura en la Lista Nacional de Medicamentos Reembolsables en enero de 2026, reduciendo los costos anuales de terapia en más del 50%. La cadena de producción de fermentación a llenado de Intas Pharmaceuticals ofrece una ventaja en costos una vez que los pagadores estatales de India finalicen las normas de reembolso. En América Latina, la cobertura obligatoria en Argentina se ve obstaculizada por cuellos de botella administrativos que interrumpen el suministro e impactan negativamente los resultados clínicos. Europa y América del Norte van a la zaga, ya que los médicos mantienen su lealtad a las marcas originadoras y los requisitos regulatorios para los datos de inmunogenicidad prolongan los plazos de aprobación.

Ampliación del Reembolso por Parte de los Seguros

La cobertura de los seguros es el factor más significativo que influye en el acceso al mercado. La decisión de la FDA en 2003 constituye la base de la mayoría de las políticas de los pagadores privados en Estados Unidos; sin embargo, una revisión de siete años reveló una tasa de aprobación de solo el 15%, lo que pone de manifiesto los estrictos desafíos de la autorización previa. El Plan Médico Obligatorio de Argentina cubre técnicamente la baja estatura idiopática, pero los retrasos y las autorizaciones vencidas interrumpen frecuentemente la terapia. Las políticas de seguros inclusivas de Abu Dabi permiten que la baja estatura idiopática represente un tercio de las prescripciones de hormona de crecimiento, lo que demuestra cómo la alineación del reembolso puede impulsar la demanda.

Cartera de Formulaciones de Hormona de Crecimiento de Acción Prolongada

Las inyecciones semanales abordan los desafíos de adherencia al reducir la frecuencia de dosis a 52 por año, eliminando la penalización de 52 días perdidos cuando los niños omiten una inyección diaria cada semana. SKYTROFA de Ascendis Pharma alcanzó ingresos de EUR 206,2 millones (USD 220 millones) en 2025 y capturó una participación del 6,5% en el mercado estadounidense tras su lanzamiento pediátrico, respaldado por un inyector inteligente recargable con una calificación de facilidad de uso del 94%.[2]Infobae Health Desk, "Estudio muestra brecha de género en acceso al tratamiento," infobae.com Sogroya de Novo Nordisk se convirtió en el primer análogo de administración semanal aprobado explícitamente para la baja estatura idiopática en febrero de 2026, con el 78,6% de los pacientes prefiriendo su pluma sobre los dispositivos de la competencia. JCR de Japón inició ensayos de fase III para JR-142 en diciembre de 2024, lo que refleja un mayor nivel de inversión regional en investigación y desarrollo. NGENLA de Pfizer recibió aprobación en Argentina en 2023, pero sigue siendo restringida por los pagadores.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Estricto escrutinio regulatorio y alto costo de la terapia | -1.4% | Global, agudo en Europa y algunos pagadores de Estados Unidos | Mediano plazo (2-4 años) |

| Baja concienciación y diagnóstico tardío en países de bajos ingresos | -0.8% | África Subsahariana, Asia Meridional, América Latina rural | Largo plazo (≥ 4 años) |

| Preocupaciones éticas sobre el uso no médico de la talla | -0.6% | Europa, pagadores selectivos de América del Norte | Largo plazo (≥ 4 años) |

| Limitaciones de la cadena de frío para biológicos | -0.7% | África Subsahariana, Sudeste Asiático, América del Sur rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estricto Escrutinio Regulatorio y Alto Costo de la Terapia

La negativa de la Agencia Europea de Medicamentos en 2007 a aprobar la baja estatura idiopática contrasta con la aceptación de la FDA y establece una estructura de acceso de dos niveles, ya que los pagadores europeos citan preocupaciones éticas al rechazar las solicitudes. Los costos anuales de terapia en Estados Unidos de entre USD 20.000 y USD 50.000 llevan a las aseguradoras a aplicar estrictas autorizaciones previas, mientras que las sociedades pediátricas de endocrinología aconsejan cautela, lo que refuerza las denegaciones de los pagadores. Los análogos de acción prolongada enfrentan controles de seguridad adicionales porque la exposición continua a la hormona de crecimiento aumentó las tasas de edema en los ensayos. Las aseguradoras privadas argentinas difieren sistemáticamente la cobertura de los análogos premium a pesar de la aprobación local, señalando el alto costo como la principal barrera.

Baja Concienciación y Diagnóstico Tardío en Países de Bajos Ingresos

El escaso reconocimiento en la atención primaria retrasa el inicio del tratamiento más allá de la ventana prepuberal óptima en Asia Meridional, América Latina y África. Una revisión de 2025 de 12 naciones latinoamericanas encontró que la edad mediana de inicio superaba los 10 años, lo que reduce significativamente el potencial de crecimiento. Las normas culturales suelen atribuir la baja estatura a factores hereditarios, especialmente en el caso de las niñas, lo que genera proporciones de tratamiento sesgadas por género de hasta el 80% masculino en Costa Rica.[3]Primera Edición Staff, "ANMAT aprobó una hormona de crecimiento semanal," primeraedicion.com.ar La escasez de clínicas especializadas, las largas distancias de desplazamiento y los costos de bolsillo crean desafíos adicionales, reduciendo el mercado de baja estatura idiopática potencial a pesar de la evidente necesidad biológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Los Biosimilares Desafían el Dominio de las Marcas

En 2025, el rhGH de marca mantuvo una participación de mercado del 62,20%. Sin embargo, los análogos de acción prolongada están en camino de superar al mercado, con una CAGR proyectada del 9,32% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento en el mercado de baja estatura idiopática. SKYTROFA de Ascendis Pharma, en tan solo 18 meses, aseguró una notable participación del 6,5% en el mercado estadounidense. Esto demuestra que los precios premium pueden coexistir con la aceptación de los pagadores, especialmente cuando los beneficios de adherencia son evidentes. Por el contrario, en China, las aprobaciones de biosimilares redujeron los costos de terapia en un 75%, ampliando la accesibilidad del mercado de baja estatura idiopática a las familias de ingresos medios. Mientras las empresas occidentales refuerzan su participación de mercado con dispositivos conectados y etiquetas ampliadas, los actores regionales aprovechan eficazmente las licitaciones gubernamentales para asegurar contratos por volumen, particularmente en hospitales de nivel de condado.

Por Grupo de Edad: El Enfoque Prepuberal Impulsa un Aumento del Volumen

En 2025, los niños de 10 años o menos constituyeron el 65,05% de los pacientes tratados. Se proyecta que este segmento crezca a una sólida CAGR del 9,55% hasta 2031, impulsado por la detección más temprana de déficits de crecimiento mediante el cribado genómico. Iniciar la terapia antes de la pubertad puede asegurar una velocidad de crecimiento anualizada que a menudo supera los 11 cm. Si bien los adolescentes siguen representando una porción significativa del mercado de baja estatura idiopática, su crecimiento se ve moderado debido a la disminución de la eficacia tras el cierre de las placas de crecimiento. Las campañas de salud están apuntando de manera proactiva a las escuelas primarias con iniciativas de monitoreo de la talla, agilizando las derivaciones a clínicas pediátricas de endocrinología.

Por Vía de Administración: Las Inyecciones Semanales en Auge

Las inyecciones diarias representaron una participación de mercado del 82,54% en 2025, lo que pone de relieve los patrones de prescripción establecidos y la amplia presencia de biosimilares. Sin embargo, las formulaciones semanales están preparadas para un auge, con una proyección de crecimiento a una CAGR del 10,02% hasta 2031, marcando el ascenso más pronunciado entre las vías de administración. Este cambio se atribuye en gran medida a un creciente énfasis en la conveniencia entre los médicos. Los ensayos clínicos indican que tanto las inyecciones diarias como las semanales producen velocidades de crecimiento comparables, abordando y neutralizando las reservas clínicas previas.

Por Usuario Final: La Atención Domiciliaria se Expande con un Monitoreo Mejorado

En 2025, los hospitales representaron una participación de mercado del 42,89%, principalmente debido a la necesidad de supervisión especializada durante el diagnóstico y el inicio del tratamiento. Sin embargo, el segmento de atención domiciliaria está en una trayectoria ascendente, expandiéndose a una CAGR del 9,20% hasta 2031. Este crecimiento está respaldado por la llegada de dispositivos conectados que transmiten registros de adherencia. Por ejemplo, el easypod de Merck demostró una notable ventaja clínica, elevando la puntuación de desviación estándar de talla en 0,23 durante cuatro años en comparación con las alternativas no conectadas. Los pagadores están incentivando esta tendencia, ofreciendo una cobertura más amplia para los autoinyectores en reconocimiento de la reducción de las visitas ambulatorias, mientras que las familias se sienten atraídas por la comodidad de la atención en el hogar.

Análisis Geográfico

En 2025, América del Norte representó el 38,13% de los ingresos globales, respaldada por sólidos marcos de seguros y un alto gasto per cápita en medicamentos. Sin embargo, solo el 15% de las solicitudes de autorización previa para la baja estatura idiopática tienen éxito, lo que refleja las preocupaciones persistentes sobre la rentabilidad. A pesar de los precios premium, Skytrofa alcanzó una participación del 6,5% en el mercado estadounidense en 18 meses, lo que demuestra la preferencia de los médicos por su régimen semanal. El acceso a los tratamientos en Canadá varía según la provincia; algunas provincias ofrecen reembolsos a través de programas de medicamentos excepcionales, mientras que otras restringen la financiación a las deficiencias clásicas, lo que resulta en una adopción nacional desigual.

Asia-Pacífico está en camino de liderar con una CAGR proyectada del 9,33% hasta 2031. En enero de 2026, la inclusión de China en la Lista Nacional de Medicamentos Reembolsables redujo los copagos de los pacientes en más de la mitad, impulsando una mayor demanda entre las familias urbanas de ingresos medios. Genescience domina el mercado, con más del 70% de las ventas de rhGH en China, y aprovecha su escala para disuadir a nuevos participantes. Mientras tanto, las empresas indias de biosimilares están apuntando a oportunidades de exportación en el Sudeste Asiático una vez que se obtenga la precalificación de la Organización Mundial de la Salud. Corea del Sur y Japón están avanzando en sus cadenas de producción nacionales con innovadoras opciones de análogos de acción prolongada.

Europa lidia con la decisión de la Agencia Europea de Medicamentos de 2007, lo que deja a muchos pacientes dependientes de prescripciones fuera de indicación. En Alemania, la financiación para la baja estatura idiopática está estrictamente regulada, basándose en criterios como la disparidad del potencial genético. El Servicio Nacional de Salud del Reino Unido rara vez aprueba tratamientos, haciéndolo típicamente solo por razones humanitarias. Los países del sur de Europa dependen de las autoridades sanitarias regionales, lo que genera disparidades y obstaculiza el crecimiento del mercado de baja estatura idiopática. Si bien Europa Occidental cuenta con una estabilidad adecuada de la cadena de frío, Europa del Este continúa enfrentando desafíos logísticos, particularmente en las zonas rurales.

Panorama Competitivo

El mercado de baja estatura idiopática exhibe una concentración moderada. Novo Nordisk, Pfizer y Ascendis Pharma lideran la categoría de acción prolongada, mientras que los fabricantes de biosimilares chinos e indios compiten en precio en las economías emergentes densamente pobladas. La aprobación de Sogroya por parte de la FDA en febrero de 2026 para la baja estatura idiopática otorga a Novo Nordisk una ventaja de primer movedor entre los análogos semanales. Ascendis se diferencia con un inyector inteligente recargable que ofrece estabilidad a temperatura ambiente durante seis meses, una característica particularmente beneficiosa en regiones con refrigeración poco confiable. Pfizer aprovecha sus capacidades de distribución global, pero enfrenta desafíos derivados de la resistencia de los pagadores a los precios premium de Somatrogon.

La innovación en dispositivos se ha convertido en un foco estratégico clave. El EcoPen 48 de LG Chem, lanzado en abril de 2026 en asociación con Ypsomed, enfatiza la sostenibilidad y la comodidad del usuario, una estrategia que se espera influya en las evaluaciones de licitaciones. Los datos de conectividad del easypod de Merck respaldan contratos basados en valor que vinculan el reembolso a las métricas de adherencia, un modelo que está ganando terreno entre las aseguradoras. Las cadenas de investigación y desarrollo también están explorando secretagogos de hormona de crecimiento orales. Si estos demuestran tener una eficacia comparable a la de los inyectables, podrían perturbar el mercado, aunque es poco probable que su comercialización ocurra antes de finales de la década de 2030.

Los fabricantes regionales están siguiendo estrategias distintas. GeneScience está invirtiendo en formulaciones termoestables para abordar los desafíos de la cadena de frío de larga distancia en China, mientras que Intas Pharmaceuticals está preparando una solicitud ante la FDA para su biosimilar con el fin de ingresar a los lucrativos pero fuertemente regulados mercados occidentales. En América Latina, a pesar de la aprobación de la ANMAT, NGENLA enfrenta resistencia de los pagadores, lo que ilustra que la aprobación regulatoria por sí sola no garantiza la adopción en el mercado cuando las restricciones presupuestarias son un factor determinante.

Líderes de la Industria de Baja Estatura Idiopática

Eli Lilly and Company

Novartis AG

Pfizer Inc.

Merck KGaA

F-Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: LG Chem introdujo el Utropin EcoPen 48 con cartucho reemplazable en asociación con Ypsomed, enfatizando la conveniencia y la reducción de residuos plásticos.

- Marzo de 2026: Novo Nordisk obtuvo la aprobación de la FDA para Sogroya en el síndrome de Noonan, sumándose a la expansión de la indicación para baja estatura idiopática de febrero de 2026.

- Marzo de 2026: BioMarin pausó la dosificación en los ensayos de Voxzogo para las deficiencias de Turner, SHOX y ACAN tras señales de seguridad relacionadas con la cadera.

- Enero de 2026: Ascendis Pharma obtuvo la autorización de la Administración Nacional de Productos Médicos de China para SKYTROFA en la deficiencia de hormona de crecimiento pediátrica, su primera entrada en el segundo mercado de hormona de crecimiento más grande del mundo.

- Julio de 2025: Ascendis obtuvo la aprobación de la FDA para SKYTROFA en la deficiencia de hormona de crecimiento en adultos, ampliando su base de ingresos.

Alcance del Informe Global del Mercado de Baja Estatura Idiopática

En cuanto al alcance del informe, la baja estatura idiopática (BEI) es un término diagnóstico utilizado para describir a los niños que son significativamente más bajos que sus pares sin ninguna causa médica, genética o ambiental identificable.

El mercado de baja estatura idiopática (BEI) está segmentado por tipo de terapia, grupo de edad, vía de administración y usuario final. Por tipo de terapia, el mercado incluye rhGH de marca, rhGH biosimilar, análogos de hormona de crecimiento de acción prolongada y secretagogos de hormona de crecimiento (orales, en cartera). Por grupo de edad, el mercado está segmentado en niños prepuberales (≤10 años) y adolescentes puberales (11-18 años). Por vía de administración, el mercado está segmentado en inyección subcutánea diaria, inyección subcutánea semanal y formulaciones orales (en cartera). Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas de endocrinología y entornos de atención domiciliaria. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| rhGH de Marca |

| rhGH Biosimilar |

| Análogos de Hormona de Crecimiento de Acción Prolongada |

| Secretagogos de Hormona de Crecimiento (orales, en cartera) |

| Niños Prepuberales (≤10 años) |

| Adolescentes Puberales (11-18 años) |

| Inyección Subcutánea Diaria |

| Inyección Subcutánea Semanal |

| Formulaciones Orales (en cartera) |

| Hospitales |

| Clínicas Especializadas de Endocrinología |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | rhGH de Marca | |

| rhGH Biosimilar | ||

| Análogos de Hormona de Crecimiento de Acción Prolongada | ||

| Secretagogos de Hormona de Crecimiento (orales, en cartera) | ||

| Por Grupo de Edad | Niños Prepuberales (≤10 años) | |

| Adolescentes Puberales (11-18 años) | ||

| Por Vía de Administración | Inyección Subcutánea Diaria | |

| Inyección Subcutánea Semanal | ||

| Formulaciones Orales (en cartera) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas de Endocrinología | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Baja Estatura Idiopática en 2026 y cuáles son sus perspectivas de crecimiento?

El tamaño del mercado de Baja Estatura Idiopática fue de USD 1.870 millones en 2026 y se proyecta que alcance USD 2.800 millones en 2031, expandiéndose a una CAGR del 8,34% según Mordor Intelligence.

¿Qué tipo de terapia tiene la mayor participación del gasto?

La hormona de crecimiento humana recombinante de marca dominó con una participación del 62,20% en 2025, por delante de los biosimilares y los análogos de acción prolongada, según lo informado por Mordor Intelligence.

¿Qué segmento está creciendo más rápido?

Se prevé que los análogos de hormona de crecimiento de acción prolongada crezcan a una CAGR del 9,32% hasta 2031, superando a todos los demás segmentos.

¿Qué región liderará el crecimiento hasta 2031?

Se espera que Asia-Pacífico registre la CAGR regional más alta, del 9,33%, impulsada por la expansión del reembolso en China y los lanzamientos locales de biosimilares.

¿Cuán significativo es el beneficio de adherencia de las inyecciones semanales?

Omitir una dosis semanal equivale a 52 días de tratamiento perdidos al año, mientras que saltarse una inyección diaria cada semana se traduce en la misma pérdida; por lo tanto, cambiar a la dosificación semanal minimiza los días acumulados de dosis omitidas y mejora los resultados de crecimiento.

¿Quiénes son los principales competidores en productos de acción prolongada?

Novo Nordisk, Ascendis Pharma y Pfizer encabezan la categoría, con nuevos participantes como LG Chem y JCR Pharmaceuticals que avanzan con candidatos en cartera.

Última actualización de la página el: