Tamaño y Participación del Mercado de Azúcar Glas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azúcar Glas por Mordor Intelligence

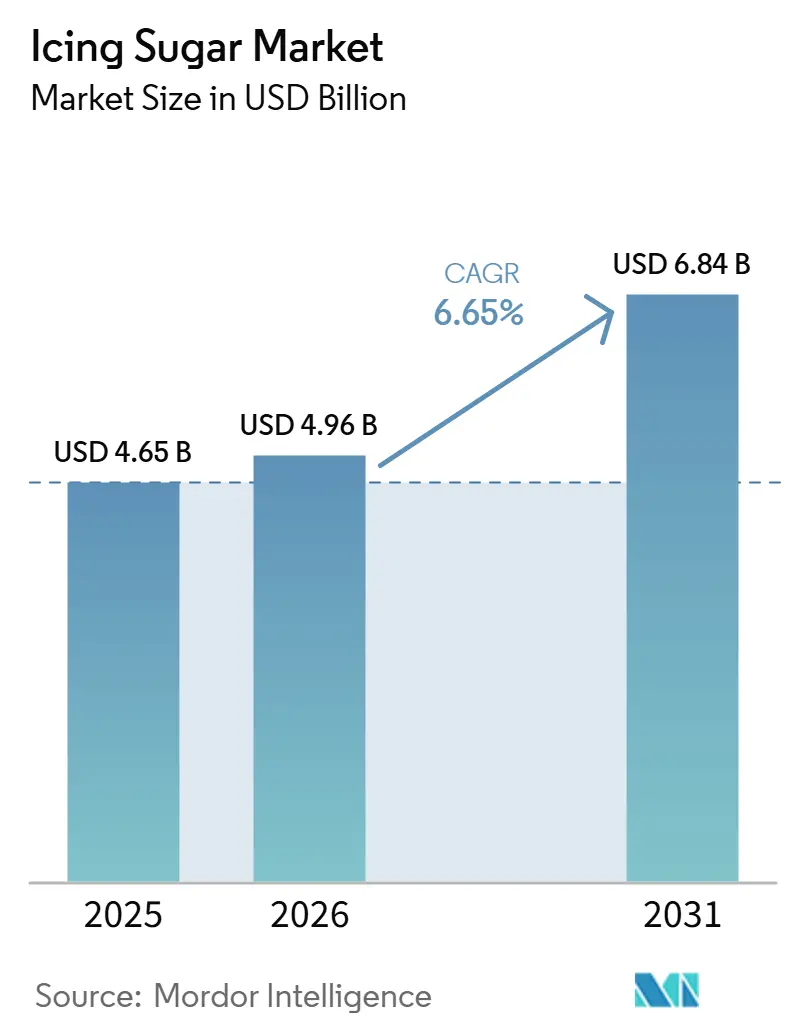

El mercado mundial de azúcar glas está experimentando un crecimiento sostenido, aumentando de USD 4.650 millones en 2025 a USD 4.960 millones en 2026, y se proyecta que alcance USD 6.840 millones en 2031, con una CAGR del 6,65% durante el período de pronóstico 2026–2031. Este crecimiento se atribuye en gran medida a la creciente industrialización de los sistemas de producción alimentaria, donde los fabricantes demandan ingredientes estandarizados y de alto rendimiento para garantizar consistencia, eficiencia y escalabilidad. El azúcar glas, caracterizado por su fino tamaño de partícula y composición uniforme, cumple con estos requisitos, facilitando su integración en procesos de producción automatizados y de alta velocidad. Además, los avances en las tecnologías de molienda y refinación están mejorando la calidad del producto, potenciando la fluidez y reduciendo la variabilidad en el procesamiento, impulsando así su adopción en operaciones de fabricación a gran escala.

Conclusiones Clave del Informe

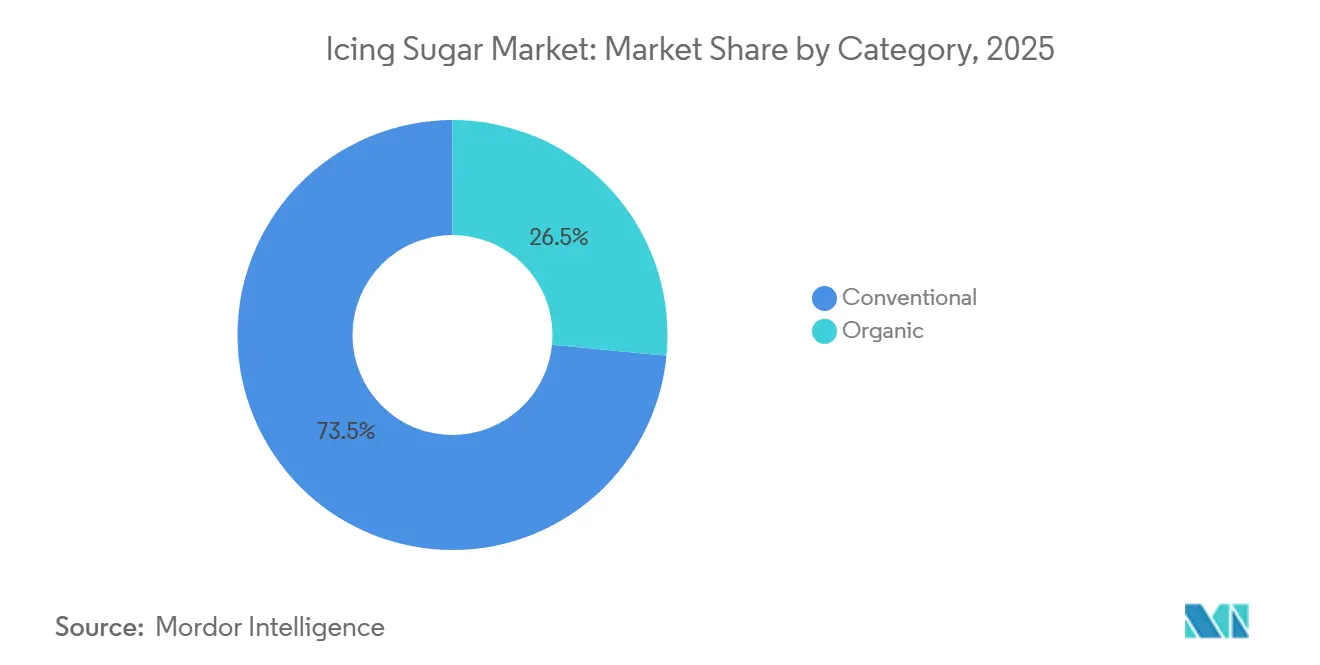

- Por categoría, el segmento convencional representó el 73,46% de las ventas de 2025, mientras que los productos orgánicos se están expandiendo a una CAGR del 8,11% hasta 2031 MORDORINTELLIGENCE.COM.

- Por tipo de producto, las granulaciones 10X representaron el 48,49% de los ingresos de 2025, mientras que las granulaciones 12X y otros grados ultrafinos se proyecta que crezcan a una CAGR del 6,87% hasta 2031.

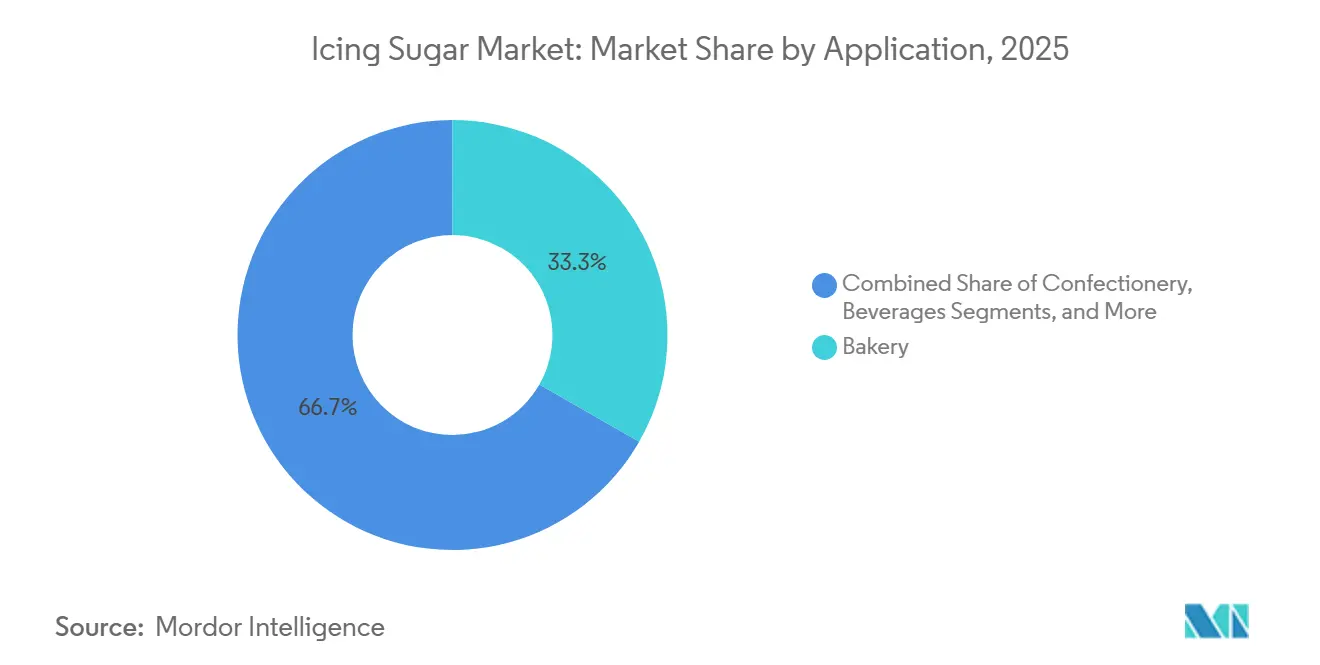

- Por aplicación, la panadería captó el 33,26% de la demanda de 2025, pero los lácteos y postres congelados están avanzando a una CAGR del 7,45% durante 2026-2031.

- Por canal de distribución, los puntos de venta B2B e industriales representaron el 63,32% del tamaño del mercado de Azúcar Glas en 2025, mientras que se prevé que el comercio minorista aumente a una CAGR del 8,56% hasta 2031.

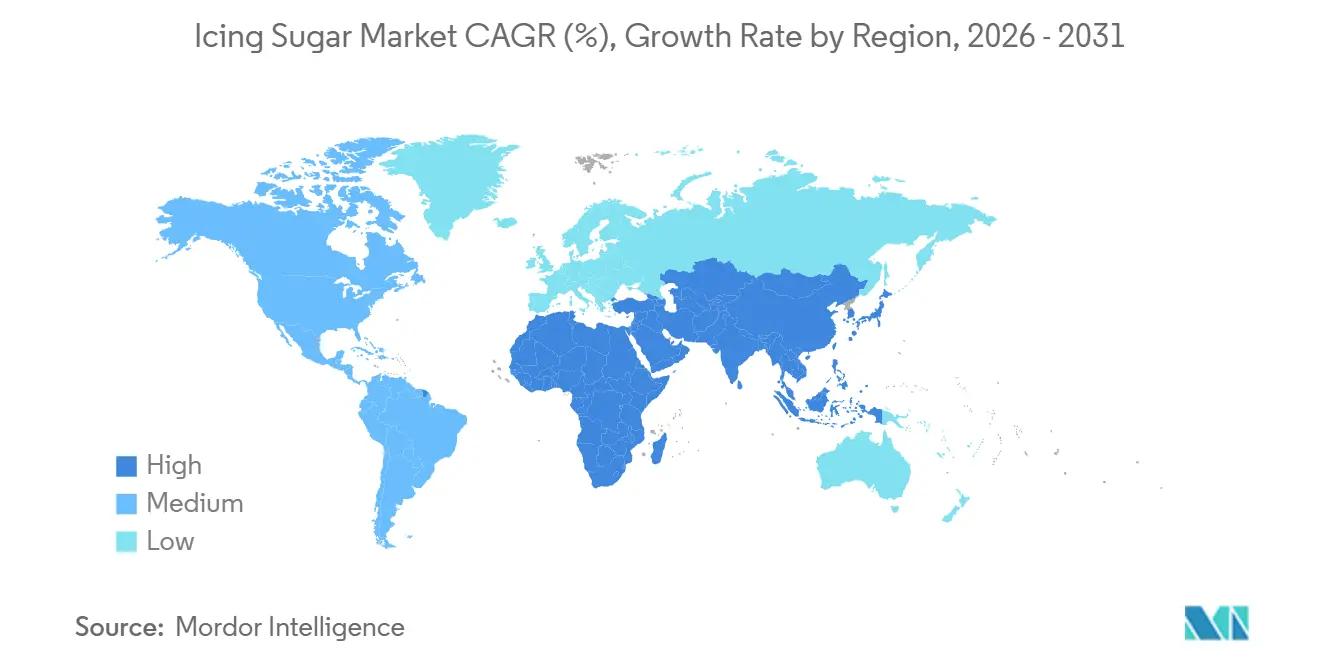

- Por geografía, Europa lideró con una participación de mercado del 38,09% en 2025, mientras que Asia-Pacífico registrará la CAGR más rápida del 8,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de Azúcar Glas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de productos de panadería y confitería | +1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de la cultura de cafeterías y establecimientos de servicios de alimentación | +1.2% | Centros urbanos en Asia-Pacífico, Europa y América del Norte | Corto plazo (≤ 2 años) |

| Desarrollo de azúcares glas orgánicos, bajos en calorías y con sabores | +1.5% | América del Norte, Europa y segmentos premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de la cultura de celebración | +0.9% | Global, con énfasis en mercados emergentes de Asia y Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente influencia de las tendencias alimentarias en redes sociales | +0.7% | Global, liderado por poblaciones urbanas conectadas digitalmente | Corto plazo (≤ 2 años) |

| Aumento de la demanda de postres listos para consumir | +1.1% | Asia-Pacífico, América del Norte y Europa urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de productos de panadería y confitería

El aumento del consumo de productos de panadería y confitería es un impulsor significativo del mercado mundial de azúcar glas, ya que incrementa la demanda de ingredientes esenciales en la producción alimentaria a gran escala. El continuo crecimiento de la fabricación industrial de panadería y confitería ha resultado en una mayor adquisición de insumos estandarizados como el azúcar glas, garantizando una eficiencia consistente en el procesamiento y la formulación. A medida que los fabricantes amplían la producción para atender las cambiantes preferencias de los consumidores por productos dulces indulgentes y premium, ha crecido la demanda de ingredientes azucarados confiables y de alta calidad. Además, el auge de los sistemas organizados de producción alimentaria y las líneas de procesamiento automatizadas ha fortalecido la demanda de azúcar glas debido a su tamaño de partícula uniforme y su facilidad de integración en los flujos de trabajo de producción. Este crecimiento constante en la producción de panadería y confitería tanto en mercados desarrollados como emergentes sigue siendo un factor clave que impulsa el mercado de azúcar glas.

Crecimiento de la cultura de cafeterías y establecimientos de servicios de alimentación

El crecimiento de la cultura de cafeterías y los establecimientos de servicios de alimentación, impulsado por la rápida expansión de los formatos organizados de restauración y servicio de bebidas, está aumentando la demanda de insumos de ingredientes estandarizados en cocinas profesionales. El auge de las cafeterías, los restaurantes de servicio rápido y los operadores de servicios de alimentación móviles ha creado la necesidad de ingredientes consistentes y de alta calidad para apoyar procesos de preparación eficientes y de alto volumen. Esta tendencia es particularmente prominente en Europa, donde el sector de servicios de alimentación está bien desarrollado y continúa creciendo. Según Eurostat, en 2024, Francia lideró Europa en número de empresas en actividades de restaurantes y servicios de comida móvil, con 178.780 establecimientos, seguida de Italia con 158.820 y Alemania con 142.450 [1]Fuente: Eurostat, "Restaurantes y empresas de servicios de comida móvil en la Unión Europea", ec.europa.eu. Esta extensa y creciente red de establecimientos de servicios de alimentación está impulsando la adquisición a gran escala de ingredientes esenciales, como el azúcar glas, a medida que los operadores se centran en la eficiencia, la consistencia y la preparación estandarizada en sus ubicaciones.

Desarrollo de azúcares glas orgánicos, bajos en calorías y con sabores

El desarrollo de azúcares glas orgánicos, bajos en calorías y con sabores está impulsando el crecimiento en el mercado mundial de azúcar glas, ya que los fabricantes priorizan la diversificación de productos y la innovación de valor añadido para responder a las cambiantes demandas de la industria. Las empresas están ampliando sus carteras de productos para incluir opciones con certificación orgánica, formulaciones de calorías reducidas y variantes con sabores, lo que permite la diferenciación en un mercado competitivo. Estos avances son facilitados por mejoras en el procesamiento de ingredientes y las técnicas de formulación, que permiten a los productores mantener el rendimiento funcional mientras alteran la composición o los perfiles de sabor. Por ejemplo, Organic Times ofrece azúcar glas elaborado con azúcar de caña dorada certificada orgánica, lo que refleja el creciente enfoque en el abastecimiento de ingredientes con etiqueta limpia y certificados. Estas tendencias están impulsando a los fabricantes a invertir en capacidades de producción especializadas y procesos de certificación, mejorando el posicionamiento del producto y creando oportunidades para ofertas premium.

Crecimiento de la cultura de celebración

El creciente énfasis en la cultura de celebración, marcado por la mayor frecuencia y escala de los eventos sociales y culturales, está impulsando la demanda de insumos de ingredientes estandarizados dentro de los sistemas de producción organizados. Eventos como cumpleaños, bodas, aniversarios y reuniones festivas se están volviendo más elaborados y frecuentes, lo que lleva a mayores volúmenes de producción en la industria de panadería y fabricación de postres. Esta tendencia se ve reforzada por la comercialización de las celebraciones, donde la planificación de eventos, las ofertas personalizadas y los servicios de catering a gran escala requieren ingredientes consistentes y de alta calidad para garantizar resultados uniformes. Además, la influencia de las redes sociales y las cambiantes expectativas de los consumidores en cuanto a presentación y personalización han impulsado procesos de producción más estructurados y profesionalizados, aumentando la dependencia de ingredientes como el azúcar glas para lograr precisión y consistencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud relacionadas con el consumo de azúcar | -1.4% | Global, con mayor intensidad regulatoria en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Presión regulatoria sobre la reducción del azúcar | -1.1% | Europa, América del Norte y mercados selectos de Asia-Pacífico (p. ej., Singapur) | Mediano plazo (2-4 años) |

| Vida útil corta y sensibilidad a la humedad | -0.6% | Regiones tropicales y de alta humedad en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fluctuaciones en la calidad de las materias primas | -0.5% | Global, con impactos agudos en las regiones de cultivo de remolacha en Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes preocupaciones de salud relacionadas con el consumo de azúcar

Las preocupaciones de salud relacionadas con el consumo de azúcar son una restricción significativa en el mercado mundial de azúcar glas. La creciente conciencia sobre los problemas de salud relacionados con la dieta, como la obesidad y la diabetes tipo 2, está influyendo en las elecciones de ingredientes dentro de la industria alimentaria. Los consumidores y fabricantes están limitando cada vez más el uso de ingredientes con alto contenido de azúcar, impulsando estrategias de reformulación orientadas a reducir el contenido de azúcar o reemplazar los azúcares tradicionales con edulcorantes alternativos. Además, las campañas de salud pública, los requisitos de etiquetado nutricional y las iniciativas de reducción de azúcar en toda la industria están presionando a los fabricantes para que ajusten las formulaciones, lo que afecta directamente a la demanda de azúcar glas. En consecuencia, el énfasis en los patrones de consumo conscientes de la salud continúa limitando el potencial de crecimiento del mercado de azúcar glas.

Presión regulatoria sobre la reducción del azúcar

La presión regulatoria para reducir el consumo de azúcar es una restricción significativa en el mercado mundial de azúcar glas. Los gobiernos y las autoridades sanitarias están introduciendo cada vez más políticas orientadas a reducir la ingesta de azúcar en los alimentos procesados. Estas políticas incluyen requisitos de etiquetado nutricional más estrictos, impuestos al azúcar, objetivos de reformulación y advertencias en el frente del envase, que están impulsando a los fabricantes a reducir los niveles de azúcar añadido en sus productos. El cumplimiento de estas regulaciones a menudo requiere ajustes sustanciales en la formulación y el procesamiento, limitando el uso del azúcar glas tradicional. Además, las iniciativas de toda la industria que promueven la reducción del azúcar están acelerando la adopción de edulcorantes alternativos y sistemas de ingredientes modificados. A medida que el escrutinio regulatorio se intensifica a nivel mundial, continúa restringiendo la demanda de azúcar glas al alentar a los fabricantes a desarrollar formulaciones con menos azúcar o sin azúcar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: El Dominio Convencional Enmascara la Contribución al Margen del Orgánico

El segmento de azúcar glas convencional representó el 73,46% de la participación del mercado mundial en 2025, principalmente debido a sus sólidas ventajas del lado de la oferta, procesos de producción estandarizados y amplia aceptación en la industria. Este segmento se beneficia de una infraestructura de fabricación bien establecida, donde el azúcar refinado se procesa en forma de polvo fino mediante tecnologías eficientes de molienda a gran escala y antiaglomerantes. Estos procesos garantizan una calidad consistente y un tamaño de partícula uniforme. Su dominio está respaldado además por sólidas cadenas de suministro mundiales, que facilitan la disponibilidad, la distribución confiable y la adquisición ininterrumpida tanto para compradores a granel como minoristas. Además, el azúcar glas convencional cumple con los marcos regulatorios existentes y no requiere certificaciones especializadas, a diferencia de las variantes orgánicas o especiales. Esto simplifica la producción, el etiquetado y la entrada al mercado para los fabricantes.

El segmento de azúcar glas orgánico está emergiendo como una categoría de rápido crecimiento, con una CAGR proyectada del 8,11% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de ingredientes con etiqueta limpia, de origen sostenible y mínimamente procesados. La expansión del segmento está respaldada por el creciente ecosistema orgánico mundial, donde la capacidad de producción y la disponibilidad de materias primas están mejorando de manera constante. Por ejemplo, según Organics International, el número de productores orgánicos en todo el mundo alcanzó los 4,8 millones en 2024, lo que refleja un crecimiento significativo en las prácticas agrícolas certificadas [2]Fuente: Eurostat, "Restaurantes y empresas de servicios de comida móvil en la Unión Europea", ec.europa.eu. Este aumento en la agricultura orgánica mejora el suministro de caña de azúcar cultivada orgánicamente, el insumo principal para el azúcar glas orgánico, fortaleciendo así la base de producción del segmento.

Por Tipo de Producto: Las Granulaciones Ultrafinas Capturan la Premiumización

El segmento de granulación 10X, que representa el 48,49% de la participación del mercado mundial de azúcar glas en 2025, es un impulsor clave del mercado debido a su equilibrio entre finura, funcionalidad y eficiencia de procesamiento. Este segmento se beneficia de una distribución de tamaño de partícula estandarizada, que garantiza un rendimiento consistente en operaciones a escala industrial sin requerir refinamiento adicional ni ajustes. El grado 10X es ampliamente preferido por los fabricantes por su superior fluidez y características de polvo controladas, que facilitan un manejo más fluido en los sistemas de producción automatizados. Su uniformidad también minimiza la variabilidad durante los procesos de mezcla y combinación, mejorando la consistencia de los lotes y reduciendo las pérdidas de producción.

Los segmentos de granulación 12X y ultrafino están experimentando un crecimiento constante, con una CAGR proyectada del 6,87% hasta 2031. Este crecimiento está impulsado por su refinamiento superior, procesamiento de precisión y alineación con los requisitos de fabricación avanzados. Estos grados más finos se producen utilizando tecnologías avanzadas de molienda y tamizado, lo que resulta en tamaños de partícula extremadamente pequeños y uniformes que mejoran la consistencia en los procesos de formulación. La demanda de estos grados está respaldada por la creciente necesidad de ingredientes de alto rendimiento que permitan una mejor dispersión, una disolución más rápida y una integración más fluida dentro de sistemas de producción complejos.

Por Aplicación: Los Lácteos y Postres Congelados Superan a la Panadería Tradicional

El segmento de panadería, que representa el 33,26% de la demanda mundial de azúcar glas en 2025, es un contribuyente significativo al crecimiento del mercado debido a su integración dentro de los sistemas de producción a gran escala y su dependencia de ingredientes estandarizados y de alto rendimiento. Este segmento se beneficia de entornos de fabricación altamente organizados e industrializados donde la consistencia, la precisión y la eficiencia del proceso son esenciales. El azúcar glas desempeña un papel crucial para garantizar una mezcla uniforme, formulaciones estables y resultados repetibles en las líneas de producción automatizadas de panadería. El dominio del segmento se ve reforzado además por la expansión mundial de las operaciones industriales de panadería, donde los fabricantes requieren ingredientes que se integren perfectamente en equipos de procesamiento de alta velocidad sin causar variabilidad ni interrupciones.

El segmento de lácteos y postres congelados está emergiendo como un área de alto crecimiento dentro del mercado de azúcar glas, con una proyección de crecimiento a una CAGR del 7,45% hasta 2031. Este crecimiento está impulsado por la creciente demanda de integración de ingredientes basada en precisión y requisitos de procesamiento avanzados. El segmento depende de ingredientes que garanticen una solubilidad consistente, una dispersión suave y un rendimiento estable bajo condiciones de temperatura variables, particularmente en entornos de procesamiento refrigerado y congelado. El azúcar glas, con su fina estructura de partículas, facilita la incorporación uniforme en las formulaciones, minimiza las inconsistencias de cristalización y mejora la eficiencia del procesamiento. Además, los avances en las tecnologías de procesamiento lácteo están apoyando este crecimiento, ya que los fabricantes se centran en mejorar la estabilidad de la textura, la uniformidad de los lotes y la escalabilidad de la producción.

Por Canal de Distribución: El Comercio Minorista Gana Participación a Pesar del Dominio B2B

El canal de distribución B2B e industrial, que representó el 63,32% de la participación del mercado mundial de azúcar glas en 2025, desempeña un papel significativo en el impulso del mercado. Este canal se alinea estrechamente con los sistemas de adquisición a gran escala y las redes de suministro estructuradas. Está impulsado principalmente por prácticas de compra a granel, donde los fabricantes y compradores institucionales dependen de contratos de proveedores a largo plazo para garantizar disponibilidad constante y estabilidad de precios. El dominio de este canal se ve reforzado además por su logística e infraestructura de distribución bien organizadas, que permiten el movimiento eficiente de grandes volúmenes con mínimas interrupciones en el suministro. Además, los canales B2B fomentan relaciones directas entre productores y usuarios finales, reduciendo intermediarios y proporcionando un mejor control sobre las especificaciones de calidad, los requisitos de personalización y los calendarios de entrega.

El canal de distribución minorista está experimentando un crecimiento sólido, con una CAGR proyectada del 8,56% hasta 2031. Este crecimiento está impulsado por la creciente accesibilidad de los productos, la evolución del comportamiento de compra de los consumidores y la rápida expansión de los formatos de comercio minorista organizado. El segmento se beneficia de la creciente penetración de supermercados, hipermercados y plataformas de comercio electrónico, que mejoran la disponibilidad del azúcar glas para una base de consumidores más amplia. Los canales minoristas también permiten a los fabricantes ofrecer diversos tamaños y formatos de envase, atendiendo a las diferentes preferencias de los consumidores y mejorando la visibilidad del producto tanto en estantes como en línea. Además, los avances en la tecnología de envasado, como los envases resistentes a la humedad y resellables, apoyan la estabilidad y la comodidad del producto, impulsando aún más las compras minoristas.

Análisis Geográfico

Se proyecta que Europa mantenga el 38,09% de la participación del mercado mundial de azúcar glas en 2025, manteniendo su posición como el principal contribuyente regional. Este dominio está respaldado por una infraestructura de refinación de azúcar bien establecida, tecnologías de procesamiento avanzadas y la fuerte presencia de fabricantes organizados. Sin embargo, la región enfrenta desafíos estructurales que están moderando su crecimiento. Los persistentemente bajos precios del azúcar están comprimiendo los márgenes de los productores, mientras que los elevados costos de cultivo de remolacha azucarera están creando presiones del lado de los insumos para los refinadores. Además, los marcos regulatorios en evolución dentro de la Unión Europea, particularmente en lo que respecta a las cuotas de producción de azúcar, los estándares de sostenibilidad y los requisitos de etiquetado, están introduciendo incertidumbre para los participantes del mercado. Estos factores en conjunto restringen el crecimiento a pesar de la cadena de suministro madura de la región y el alto nivel de estandarización de la industria.

Asia-Pacífico es la región de más rápido crecimiento en el mercado mundial de azúcar glas, con una CAGR proyectada del 8,04% hasta 2031. Este crecimiento está impulsado por la rápida transformación estructural en los sistemas alimentarios y las cadenas de suministro. Factores como la creciente urbanización, el aumento de los niveles de ingresos y el acelerado desarrollo de las redes modernas de comercio minorista y servicios de alimentación organizados están mejorando la eficiencia de la distribución y la accesibilidad de los productos. La fuerte dependencia de la región de las importaciones de azúcar apoya aún más la disponibilidad de insumos de azúcar refinado necesarios para la producción de azúcar glas. Países como China e Indonesia se encuentran entre los mayores importadores de azúcar del mundo. Por ejemplo, según el Departamento de Agricultura de los Estados Unidos (USDA), se proyectaba que China importara 5,3 millones de toneladas métricas de azúcar centrífugo en el año de comercialización 2025/26, lo que subraya la escala de los flujos de materias primas que facilitan el procesamiento posterior y la expansión del mercado en la región [3]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Principales países importadores de azúcar en 2025/2026", usda.gov.

América del Norte, América del Sur y Oriente Medio y África representan colectivamente la participación restante del mercado mundial de azúcar glas, exhibiendo tendencias de crecimiento diversas y específicas de cada región. En América del Norte, una cadena de suministro altamente industrializada y eficiente apoya una demanda estable, aunque el escrutinio regulatorio sobre el consumo de azúcar continúa influyendo en la dinámica del mercado. América del Sur se beneficia de sólidas capacidades de producción de azúcar, particularmente en naciones exportadoras clave, lo que garantiza la disponibilidad de materias primas y apoya las actividades de procesamiento regional. En Oriente Medio y África, una creciente dependencia de las importaciones y el continuo desarrollo de la infraestructura de procesamiento de alimentos están fortaleciendo gradualmente la posición de la región en el mercado.

Panorama Competitivo

El mercado mundial de azúcar glas está moderadamente fragmentado, con numerosos procesadores regionales que operan junto a un grupo central de grandes productores y refinadores de azúcar verticalmente integrados que dominan la cadena de suministro aguas arriba. Mientras que los actores más pequeños se centran en mercados localizados con escala limitada, el comercio mundial y las actividades de refinación están concentrados entre unas pocas empresas establecidas. Estas empresas mantienen un fuerte control sobre el abastecimiento de materias primas, la infraestructura de procesamiento y las redes de distribución. Esta estructura permite a las empresas líderes garantizar una calidad de producto consistente, optimizar costos a través de economías de escala y proporcionar un suministro confiable en múltiples regiones, fortaleciendo así su posición competitiva a pesar de la naturaleza fragmentada de las operaciones aguas abajo.

Los actores destacados en el mercado incluyen Südzucker AG, Tereos S.A., Cargill, Incorporated, American Sugar Refining, Inc. y Nordzucker AG. Estas empresas aprovechan las operaciones verticalmente integradas que abarcan el abastecimiento de remolacha azucarera o caña, la refinación y la fabricación de ingredientes. Esta integración les permite ejercer un mayor control sobre los precios, la calidad y las eficiencias de la cadena de suministro. Su presencia mundial, junto con las relaciones establecidas con compradores industriales y distribuidores, les permite asegurar una participación significativa de la demanda a granel y basada en contratos. Además, las inversiones en optimización de procesos, tecnologías de refinación e infraestructura logística apoyan la producción a gran escala al tiempo que garantizan especificaciones de producto estandarizadas.

Los avances tecnológicos y estratégicos están dando forma gradualmente al mercado, con un creciente enfoque en la molienda de precisión, la estandarización del tamaño de partícula y el control mejorado de la humedad para mejorar el rendimiento del producto y la estabilidad en estante. Además, están surgiendo oportunidades en segmentos de nicho como las granulaciones orgánicas y ultrafinas. Sin embargo, estos segmentos enfrentan mayores requisitos de certificación, necesidades de procesamiento especializadas e infraestructura intensiva en capital, que actúan como barreras de entrada. Estos factores crean un entorno competitivo relativamente protegido para los primeros participantes, lo que les permite lograr un posicionamiento premium y márgenes más altos.

Líderes de la Industria del Azúcar Glas

Südzucker AG

Tereos S.A.

Cargill, Incorporated

American Sugar Refining, Inc. (Domino Foods)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: AB Mauri relanzó el Azúcar Glas Mauri, el primer y único azúcar glas con certificación SLS en Sri Lanka. Se produce utilizando tecnología alemana avanzada, adhiriéndose a los más altos estándares de calidad y seguridad.

- Enero de 2026: Truly (UK) Ltd, un proveedor de confeti y decoraciones para pasteles con sede en Shropshire, adquirió Sugar and Crumbs, una empresa especializada en azúcar glas con sabores. Esta adquisición representa un esfuerzo estratégico para mejorar la oferta de productos y reforzar su posición en el mercado de ingredientes para repostería.

- Junio de 2024: La marca francesa de azúcar Cristalco ha reemplazado su envase de plástico anterior por un envase de cartón de Sonoco con un dispensador de polipropileno (PP), que la empresa afirma hace que el envase sea totalmente reciclable. En un esfuerzo por reducir la huella de carbono de su envase, Cristalco ha rediseñado su envase dispensador de azúcar glas Daddy Sugar de 500 g.

Alcance del Informe del Mercado Mundial de Azúcar Glas

El azúcar glas es un azúcar muy finamente molido y en polvo mezclado con una pequeña cantidad de agente antiaglomerante para evitar la formación de grumos. El mercado de azúcar glas está segmentado por categoría, tipo de producto, aplicación, canal de distribución y geografía. Según la categoría, el mercado está segmentado en convencional y orgánico. Según el tipo de producto, el mercado está segmentado en granulación 6X, granulación 10X y 12X/ultrafino. Según la aplicación, el mercado está segmentado en panadería, confitería, bebidas, lácteos y postres congelados, y otros. Por canal de distribución, el mercado está segmentado en B2B/Industrial/HoReCa y minorista. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Convencional |

| Orgánico |

| Granulación 6X |

| Granulación 10X |

| 12X / Ultrafino |

| Panadería |

| Confitería |

| Bebidas |

| Lácteos y Postres Congelados |

| Otros |

| B2B / Industrial/HoReCa |

| Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Tipo de Producto | Granulación 6X | |

| Granulación 10X | ||

| 12X / Ultrafino | ||

| Por Aplicación | Panadería | |

| Confitería | ||

| Bebidas | ||

| Lácteos y Postres Congelados | ||

| Otros | ||

| Por Canal de Distribución | B2B / Industrial/HoReCa | |

| Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado mundial de Azúcar Glas en 2026?

Está valorado en USD 4.960 millones y se proyecta que alcance USD 6.840 millones en 2031 a una CAGR del 6,65%.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 8,04%, impulsada por la urbanización, el aumento de los ingresos y la proliferación de cafeterías.

¿Qué tipo de producto está ganando participación más rápidamente?

Las granulaciones ultrafinas 12X, que crecen a un 6,87% anual debido a su solubilidad superior y acabado visual.

¿Cómo se desempeña el comercio minorista frente al B2B?

El comercio minorista se está expandiendo a un 8,56% anual, más rápido que el B2B, respaldado por el comercio electrónico y las tendencias de repostería en el hogar.

Última actualización de la página el: