Tamaño y Participación del Mercado de Neumonitis por Hipersensibilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

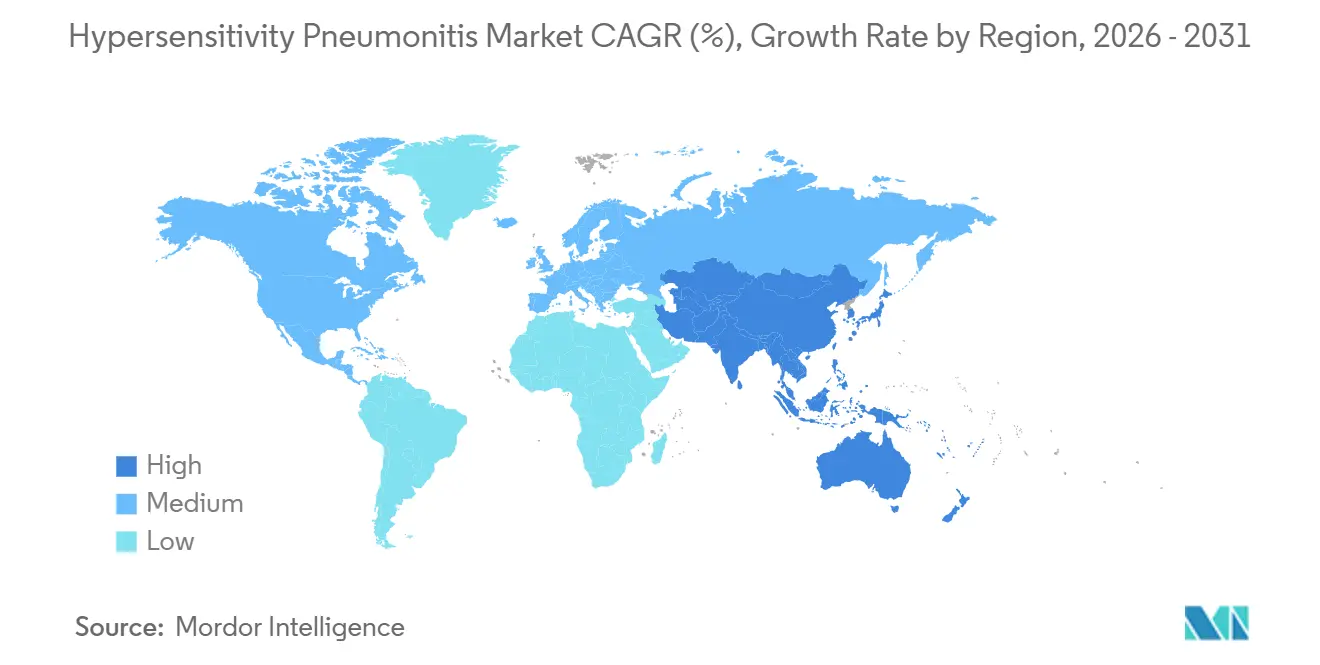

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

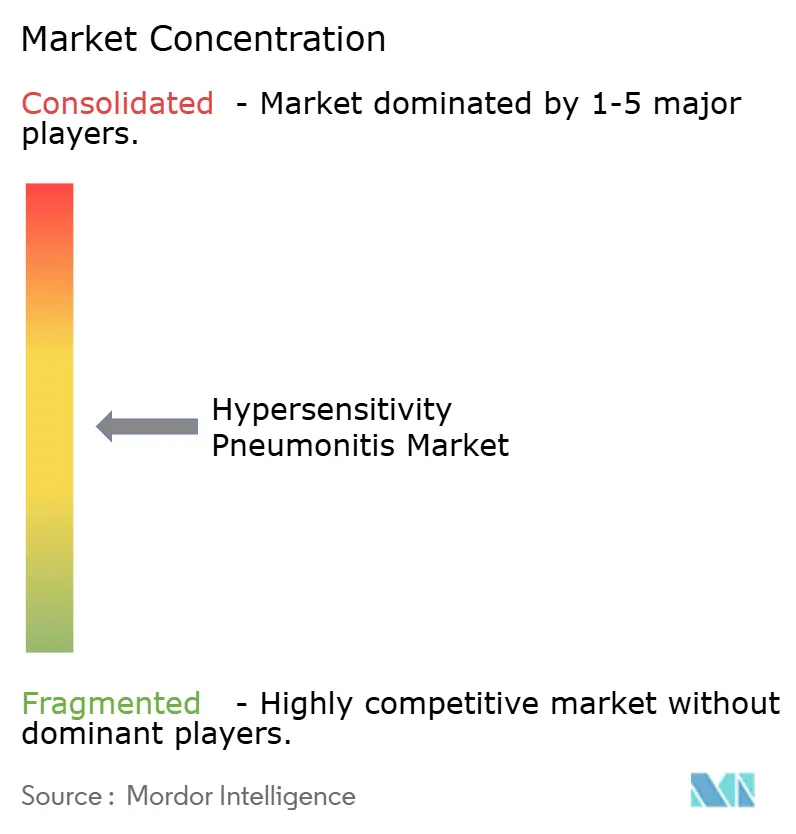

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumonitis por Hipersensibilidad por Mordor Intelligence

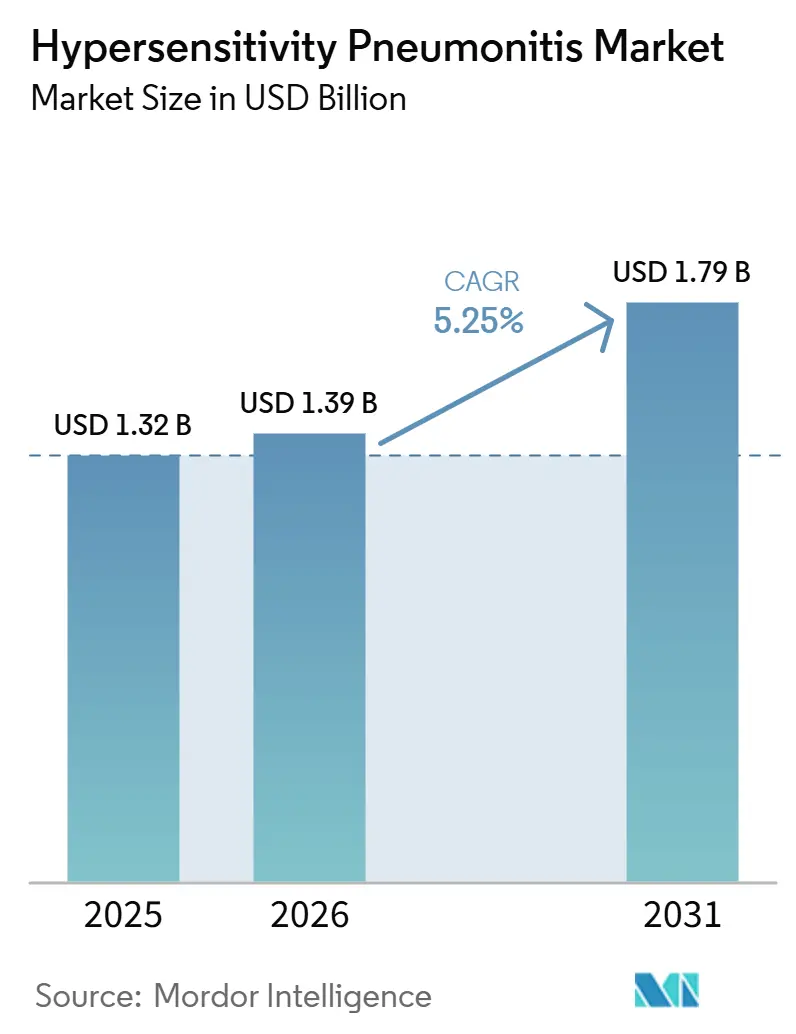

El tamaño del Mercado de Neumonitis por Hipersensibilidad fue valorado en 1,32 mil millones de USD en 2025 y se estima que crecerá desde 1,39 mil millones de USD en 2026 hasta alcanzar 1,79 mil millones de USD en 2031, a una CAGR del 5,25% durante el período de pronóstico (2026-2031).

Una diferenciación más clara entre la enfermedad fibrótica y no fibrótica bajo las prácticas diagnósticas de la ATS, JRS y ALAT está apoyando el crecimiento en el mercado de neumonitis por hipersensibilidad al mejorar la identificación de pacientes y las decisiones de tratamiento. El mercado también se beneficia de un uso más amplio de la terapia antifibrótica en la fibrosis pulmonar progresiva, con la fibrosis relacionada con la neumonitis por hipersensibilidad ahora incluida en las vías de tratamiento en los principales mercados. La vigilancia estructurada en entornos agrícolas, de exposición a aves, uso de humidificadores y moho interior está ampliando el diagnóstico formal y la población tratada. Sin embargo, las bajas tasas de identificación de antígenos, el reembolso desigual y la falta de un único estándar de oro diagnóstico continúan ralentizando la conversión de la demanda clínica en ingresos por tratamiento.

Conclusiones Clave del Informe

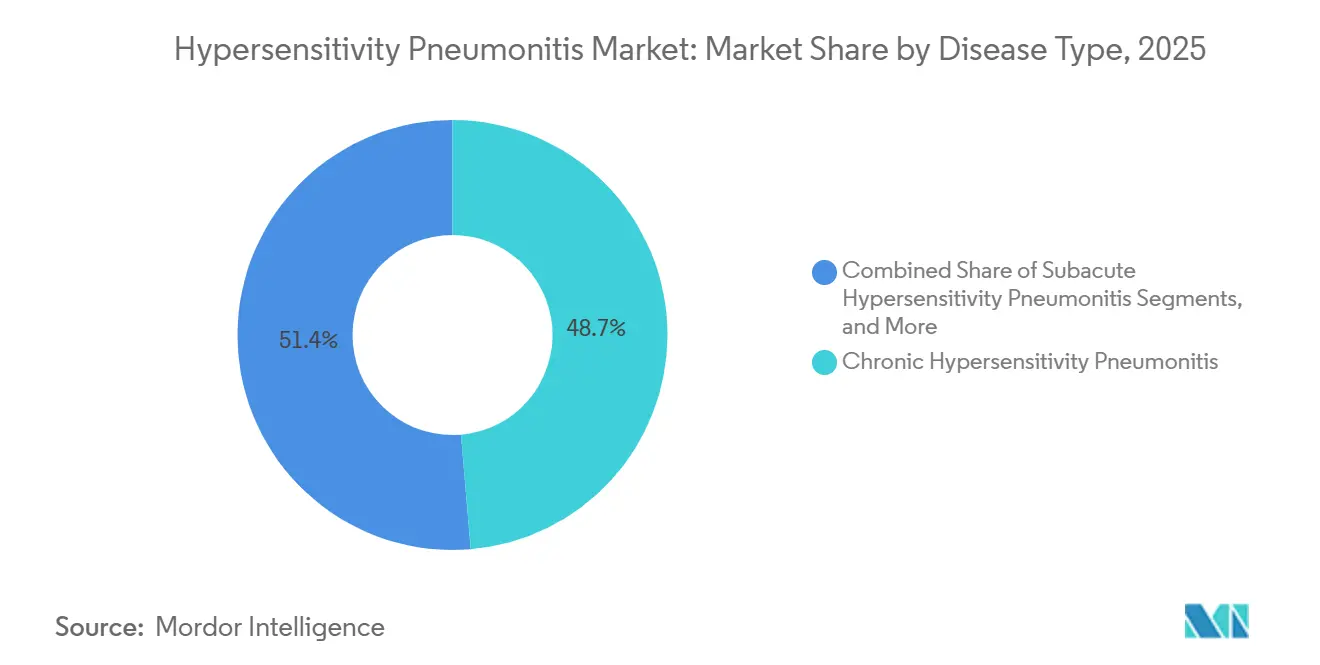

- Por tipo de enfermedad, la neumonitis por hipersensibilidad crónica lideró con una participación del 48,65% en 2025, mientras que se proyecta que la neumonitis por hipersensibilidad aguda se expanda a una CAGR del 6,93% hasta 2031.

- Por diagnóstico, las imágenes representaron el 57,23% del tamaño del mercado de neumonitis por hipersensibilidad en 2025, mientras que se proyecta que las pruebas de laboratorio crezcan a una CAGR del 8,67% hasta 2031.

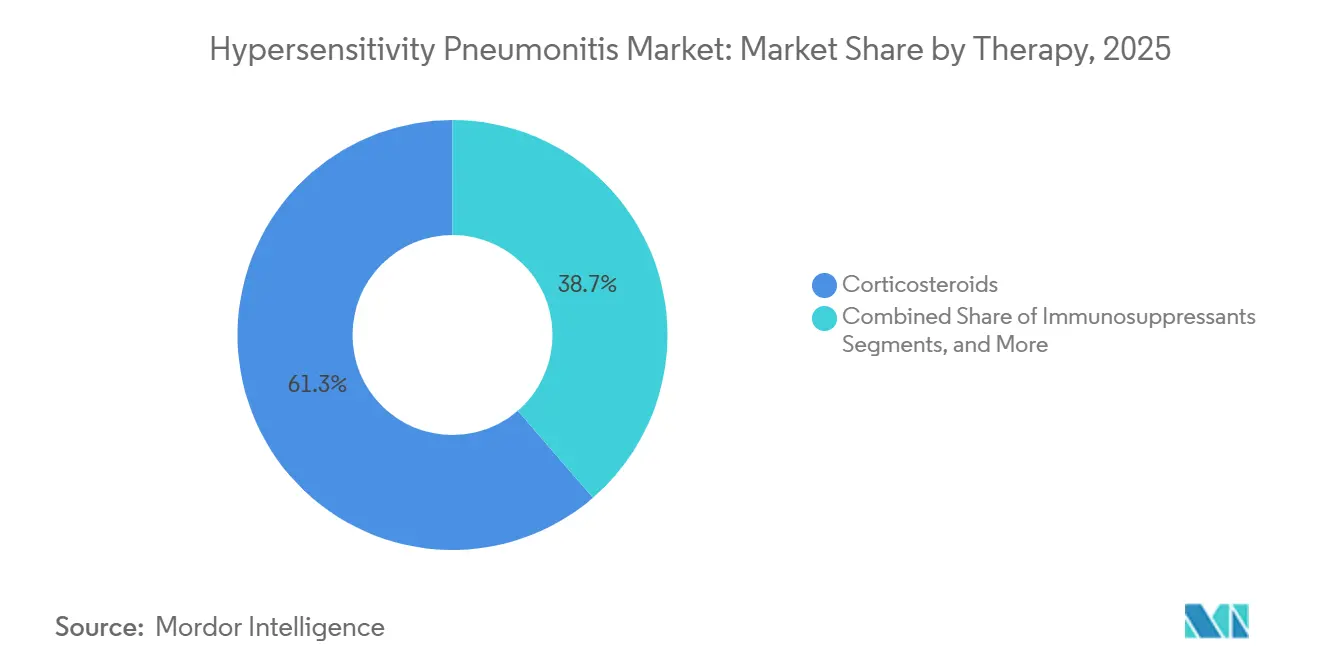

- Por terapia, los corticosteroides representaron una participación del 61,34% en 2025, mientras que se espera que los antifibróticos avancen a una CAGR del 8,35% hasta 2031.

- Por vía de administración, las terapias orales representaron una participación del 62,88% en 2025, mientras que se proyecta que los inyectables crezcan a una CAGR del 7,78% hasta 2031.

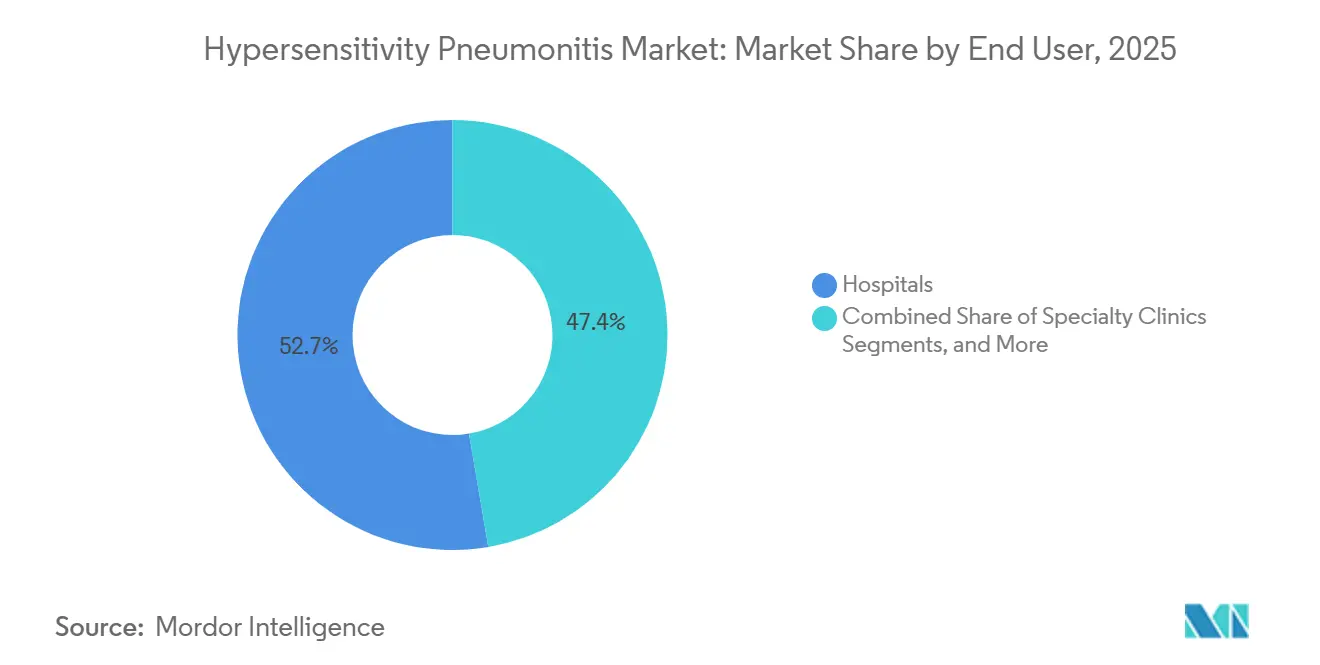

- Por usuario final, los hospitales capturaron una participación del 52,65% en 2025, mientras que se proyecta que las clínicas especializadas registren la CAGR más alta del 8,76% hasta 2031.

- Por geografía, América del Norte representó el 41,56% de la participación del mercado de neumonitis por hipersensibilidad en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Neumonitis por Hipersensibilidad

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| La neumonitis por hipersensibilidad fibrótica amplía la necesidad de tratamiento a largo plazo | +1.2% | Global, más fuerte en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| El efecto secundario del tratamiento de la EPI fibrosante progresiva amplía el mercado | +1.0% | América del Norte y Europa como primarios, Asia-Pacífico como secundario | Mediano plazo (2-4 años) |

| La alta incertidumbre diagnóstica sostiene la toma de decisiones multidisciplinaria | +0.8% | Global, elevado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vigilancia ocupacional en entornos agrícolas y relacionados con aves | +0.6% | Europa, América del Norte y Asia-Pacífico, con efecto secundario en América del Sur | Mediano plazo (2-4 años) |

| Detección de exposición a moho interior, humidificadores y sistemas HVAC | +0.5% | Asia-Pacífico como núcleo, especialmente Japón y China, con relevancia en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Neumonitis por Hipersensibilidad Fibrótica Amplía la Necesidad de Tratamiento a Largo Plazo

La neumonitis por hipersensibilidad fibrótica está ampliando la necesidad de tratamiento a largo plazo en el mercado de neumonitis por hipersensibilidad, ya que los médicos ahora la gestionan como un curso de enfermedad distinto con un pronóstico y una vía de tratamiento diferentes. La neumonitis por hipersensibilidad representó el 26% de la población INBUILD para la enfermedad pulmonar intersticial fibrosante progresiva, destacando su importante requerimiento de recursos de tratamiento dentro del entorno de atención más amplio. En la vigilancia poscomercialización de nintedanib de dos años en Japón, la neumonitis por hipersensibilidad representó el 10,05% de la cohorte de EPI-FP, y el 73,17% de estos pacientes experimentaron reacciones adversas a los medicamentos, lo que indica un grupo de tratamiento activo y estrechamente monitoreado. La directriz S2k de Alemania de 2025 respaldó la terapia antifibrótica para la neumonitis por hipersensibilidad fibrótica progresiva y añadió una vigilancia estructurada de la exposición laboral, elevando los estándares de prescripción en ese mercado y potencialmente influyendo en los países europeos cercanos.

El Efecto Secundario del Tratamiento de la EPI Fibrosante Progresiva Amplía el Mercado de Neumonitis por Hipersensibilidad

El mercado de neumonitis por hipersensibilidad se está ampliando porque los medicamentos desarrollados inicialmente para la fibrosis pulmonar idiopática ahora se utilizan bajo la etiqueta más amplia de fibrosis pulmonar progresiva, donde la neumonitis por hipersensibilidad es un diagnóstico subyacente explícito. El nerandomilast de Boehringer Ingelheim recibió la aprobación de la FDA en diciembre de 2025 para la fibrosis pulmonar progresiva, marcando un paso importante para la terapia antifibrótica en este espacio de tratamiento. El ensayo FIBRONEER-ILD mostró que el nerandomilast 9 mg proporcionó una ventaja de 83 mL sobre el placebo en la preservación de la CVF en la semana 52, con un efecto de tratamiento consistente en el subgrupo de neumonitis por hipersensibilidad. El mismo producto recibió una opinión positiva del CHMP en mayo de 2026 y la aprobación de la MHRA del Reino Unido en julio de 2026, creando una vía regulatoria multirregional en un solo año. Cada nuevo ensayo de fibrosis pulmonar progresiva que incluye la neumonitis por hipersensibilidad como subgrupo fortalece los argumentos de los pagadores y apoya la adopción de terapias de mayor valor en todo el mercado de neumonitis por hipersensibilidad.[1]Agencia Reguladora de Medicamentos y Productos Sanitarios, "Nerandomilast (Jascayd) Aprobado para Tratar a Pacientes Adultos con Fibrosis Pulmonar Idiopática y Fibrosis Pulmonar Progresiva," GOV.UK, gov.uk

La Alta Incertidumbre Diagnóstica Sostiene la Toma de Decisiones Multidisciplinaria

La incertidumbre diagnóstica sigue siendo alta en el mercado de neumonitis por hipersensibilidad y continúa impulsando el uso de recursos, ya que los pacientes a menudo se someten a imágenes repetidas, análisis de laboratorio, broncoscopia y revisión especializada antes de que comience el tratamiento. Una revisión de gestión de 2025 indicó que los médicos no identifican ningún antígeno causante en el 50% de los casos confirmados, lo que hace que la discusión multidisciplinaria sea central para un diagnóstico seguro. La TCAR sigue siendo fundamental, y un estudio de imágenes multicéntrico de 2024 mostró que el sistema de la ATS, JRS y ALAT proporcionó una especificidad más sólida que el enfoque de la ACCP en entornos de baja prevalencia, influyendo en la revisión de imágenes en centros de referencia.[2] Koschel D., "Diagnóstico y Tratamiento de la Neumonitis por Hipersensibilidad, Directriz S2k de la Sociedad Respiratoria Alemana y la Sociedad Alemana de Alergología e Inmunología Clínica," PMC, pmc.ncbi.nlm.nih.gov Una revisión narrativa de 2025 también señaló que el análisis de TCAR basado en inteligencia artificial y los paneles proteómicos plasmáticos pueden predecir la progresión fibrótica a corto plazo con alta sensibilidad, desplazando el diagnóstico hacia una vigilancia continua en lugar de un evento único.[3]Ferrara G., "Conceptos Actuales en el Diagnóstico y Tratamiento de la Neumonitis por Hipersensibilidad, Una Revisión Narrativa," Revista Brasileña de Neumología, doi.org La coexistencia de varios sistemas de directrices entre países mantiene activas las cadenas de derivación y apoya la actividad comercial en todo el mercado de neumonitis por hipersensibilidad.

Vigilancia Ocupacional en Entornos Agrícolas y Relacionados con Aves

La vigilancia ocupacional en entornos agrícolas, de manejo de aves de corral y de exposición a aves sigue siendo una vía importante a través de la cual nuevos pacientes ingresan al mercado de neumonitis por hipersensibilidad. Los datos del esquema SWORD del Reino Unido para 2016-2022 estimaron la incidencia de neumonitis por hipersensibilidad ocupacional en 1,77 casos por millón de trabajadores, con hongos y mohos, fluidos de mecanizado y proteínas aviares como los principales grupos de exposición. En Alemania, los organismos de seguros de accidentes laborales registraron un promedio de 112 casos ocupacionales sospechosos por año entre 1999 y 2022, pero reconocieron formalmente solo una parte limitada como enfermedad profesional, lo que indica un grupo restante de casos no atendidos. Un análisis de cohorte nacional en Japón encontró que la identificación temprana del antígeno se asoció con una disminución más lenta de la CVF, lo que demuestra que una mejor vigilancia puede traducirse en episodios de tratamiento más tempranos y prolongados. Un estudio de 2025 en el Journal of Occupational Health también señaló que las encuestas ambientales coordinadas que involucran a médicos del trabajo, higienistas industriales y pruebas de antígenos siguen siendo la forma más confiable de detectar enfermedades relacionadas con el moho de manera temprana, apoyando la detección continua de casos en el mercado de neumonitis por hipersensibilidad.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| La ausencia de un único estándar de oro diagnóstico ralentiza el inicio del tratamiento | -0.5% | Global | Largo plazo (≥ 4 años) |

| El fracaso en la identificación del antígeno limita la terapia dirigida a la etiología | -0.4% | Global, más pronunciado en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| La presión de reembolso favorece los regímenes de esteroides de bajo costo | -0.4% | Europa, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Una base de evidencia prospectiva débil limita la selección de terapias | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Ausencia de un Único Estándar de Oro Diagnóstico Ralentiza el Inicio del Tratamiento

La ausencia de un estándar de oro diagnóstico ampliamente aceptado ralentiza el inicio del tratamiento en el mercado de neumonitis por hipersensibilidad, ya que los médicos a menudo reclasifican a los pacientes en diferentes sistemas diagnósticos antes de finalizar los planes de atención. Los criterios de la ATS, JRS y ALAT de 2020, el marco de la ACCP y la directriz coreana de 2025 difieren en sensibilidad y especificidad, creando variación entre centros, particularmente en entornos con menos recursos. Los médicos a menudo requieren broncoscopia y lavado broncoalveolar para un diagnóstico de alta confianza, pero estos procedimientos invasivos no están disponibles de manera consistente fuera de los centros terciarios de enfermedades pulmonares intersticiales. Las pruebas serológicas inconsistentes, impulsadas por métodos de ELISA y quimioluminiscencia no estandarizados y paneles de antígenos específicos por geografía, extienden aún más los plazos de derivación, retrasan la participación de especialistas y ralentizan el avance hacia el tratamiento basado en directrices.

La Presión de Reembolso Favorece los Regímenes de Esteroides de Bajo Costo

La presión de reembolso continúa favoreciendo los regímenes de esteroides de bajo costo, limitando la expansión de los segmentos de mayor valor del mercado de neumonitis por hipersensibilidad a pesar de la evolución de la práctica clínica. Un estudio farmacoeconómico de 2024 confirmó que la prednisolona y la metilprednisolona siguen siendo las opciones de tratamiento de menor costo, apoyando la preferencia de los pagadores cuando la evidencia comparativa directa en neumonitis por hipersensibilidad sigue siendo limitada. En Chile, los canales de adquisición pública continuaron restringiendo el acceso a la terapia antifibrótica para la neumonitis por hipersensibilidad fibrótica, aunque los estudios ya habían documentado el beneficio clínico. Los biológicos inyectables en desarrollo enfrentan un escrutinio más estricto, ya que es probable que muchos pagadores esperen evidencia aleatorizada positiva antes de la revisión, creando retrasos comerciales para las terapias de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: Las Formas Crónicas Anclan los Ingresos Mientras los Subtipos Agudos Capturan un Volumen de Casos Creciente

La neumonitis por hipersensibilidad crónica representó el 48,65% del segmento por tipo de enfermedad en 2025, otorgándole la posición líder en el mercado de neumonitis por hipersensibilidad. Su liderazgo provino de episodios de atención más prolongados y un mayor uso de imágenes, seguimiento, asesoramiento sobre evitación de antígenos, corticosteroides, inmunosupresores y antifibróticos. La enfermedad aguda y subaguda también siguió siendo importante, ya que continuó generando trabajo diagnóstico y seguimiento monitoreado a pesar de una mejor reversibilidad que los casos fibróticos crónicos. Un estudio de PLOS ONE de 2025 mostró que la exposición al moho en el hogar a menudo se pasaba por alto fuera de Japón, lo que indica que algunos casos subagudos y crónicos no se identificaban hasta que los médicos revisaban el historial ambiental con más detalle.

Se proyecta que la neumonitis por hipersensibilidad aguda crezca a una CAGR del 6,93% hasta 2031, convirtiéndola en el subtipo de enfermedad de expansión más rápida en el mercado de neumonitis por hipersensibilidad. Una detección ocupacional más estructurada está identificando casos agudos leves y moderados que anteriormente se trataban como enfermedades virales o irritación respiratoria a corto plazo. Un estudio nacional japonés encontró que el pulmón por humidificador, principalmente de fenotipo agudo y subagudo, mostró una tendencia creciente durante 2011-2021, con un aumento notable durante el período de COVID-19 a medida que aumentó el tiempo en interiores y el uso de humidificadores. Las primeras estimaciones nacionales de prevalencia de Japón para la neumonitis por hipersensibilidad fibrótica y no fibrótica también proporcionaron al mercado de neumonitis por hipersensibilidad una base más sólida para planificar el volumen de casos y la demanda de tratamiento en la región.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Diagnóstico: Las Imágenes Dominan el Segmento Mientras los Biomarcadores de Laboratorio Ganan Terreno

Las imágenes representaron el 57,23% del tamaño del mercado de neumonitis por hipersensibilidad dentro del diagnóstico en 2025, convirtiéndolas en el segmento diagnóstico más grande. La TCAR siguió siendo la herramienta de primera línea en las principales directrices porque era fundamental para separar los patrones fibróticos de los no fibróticos y reducir el diagnóstico diferencial. Un estudio de 2025 en Diagnostics encontró que la TCAR espiratoria, especialmente la evaluación del atrapamiento aéreo, fue una de las señales radiológicas individuales más sólidas que apoyaban un diagnóstico multidisciplinario de neumonitis por hipersensibilidad. La broncoscopia y el lavado broncoalveolar siguieron siendo importantes cuando las imágenes no eran concluyentes, mientras que la biopsia pulmonar se limitó a casos seleccionados que requerían identificación de granulomas.

Se prevé que las pruebas de laboratorio crezcan a una CAGR del 8,67% hasta 2031, convirtiéndolas en el subsegmento diagnóstico de más rápido crecimiento en el mercado de neumonitis por hipersensibilidad. El crecimiento está siendo impulsado por paneles de IgG sérica específica, pruebas de KL-6 y enfoques proteómicos más amplios que apoyan un diagnóstico menos invasivo. Un estudio de Respiratory Research de 2025 informó que un modelo combinado de KL-6 exosomal, CAPN2 y SP-B logró un AUC de 0,987 en la subtipificación de enfermedades pulmonares intersticiales, estableciendo un sólido punto de referencia para futuros ensayos centrados en la neumonitis por hipersensibilidad. Una preimpresión de 2026 también identificó dos endotipos inmunometabólicos basados en sangre en la neumonitis por hipersensibilidad fibrótica con diferentes trayectorias clínicas, lo que sugiere que las herramientas de laboratorio pasarán de la detección amplia hacia una fenotipificación de la enfermedad más precisa en el mercado de neumonitis por hipersensibilidad.

Por Terapia: Los Corticosteroides Mantienen la Base Mientras los Antifibróticos Amplían el Techo

Los corticosteroides representaron una participación del 61,34% del segmento de terapia en 2025, manteniéndolos en el centro del mercado de neumonitis por hipersensibilidad. Su posición reflejó el uso establecido de primera línea desde hace mucho tiempo, la amplia disponibilidad de genéricos y el uso continuado en formas no fibróticas de la enfermedad. Los inmunosupresores como el micofenolato de mofetilo, la azatioprina y el rituximab siguieron a los esteroides y se utilizaban con mayor frecuencia en casos fibróticos moderados y graves, especialmente cuando los médicos necesitaban opciones ahorradores de esteroides. Los cuidados de apoyo, incluida la oxigenoterapia, la rehabilitación pulmonar y la evaluación para trasplante, siguieron siendo importantes pero se concentraron en entornos avanzados de atención hospitalaria.

Se proyecta que los antifibróticos crezcan a una CAGR del 8,35% hasta 2031, convirtiéndolos en la clase terapéutica de más rápido crecimiento en el mercado de neumonitis por hipersensibilidad. Este aumento sigue a la aprobación de la FDA de nerandomilast en diciembre de 2025 para la fibrosis pulmonar progresiva y el uso continuado de nintedanib en la neumonitis por hipersensibilidad fibrótica progresiva. Un análisis de subgrupos del ACR 2025 mostró que el nerandomilast ralentizó de manera consistente el deterioro de la CVF en las poblaciones de EPI autoinmune y neumonitis por hipersensibilidad, fortaleciendo la confianza en el uso específico de la enfermedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración: La Terapia Oral Lidera Mientras los Inyectables Construyen un Nicho

Las terapias orales representaron una participación del 62,88% en 2025, otorgando a esta vía la posición más grande en el mercado de neumonitis por hipersensibilidad. Este liderazgo reflejó el dominio de los corticosteroides orales y las formulaciones orales de nintedanib y nerandomilast en la práctica habitual. La actualización de la ficha técnica de la FDA de 2024 para OFEV reafirmó su uso en enfermedades pulmonares intersticiales fibrosantes crónicas con un fenotipo progresivo, apoyando la adopción de antifibróticos orales en pacientes elegibles con neumonitis por hipersensibilidad. Los inmunosupresores orales como el micofenolato de mofetilo y la azatioprina añadieron mayor volumen porque los médicos los utilizaban como agentes ahorradores de esteroides en la enfermedad fibrótica.

Se prevé que los inyectables crezcan a una CAGR del 7,78% hasta 2031, convirtiéndolos en la vía de más rápido crecimiento en el mercado de neumonitis por hipersensibilidad. Este crecimiento está vinculado al uso de biológicos en poblaciones refractarias donde los enfoques estándar de evitación de antígenos e inmunosupresión no logran un control estable de la enfermedad. Un estudio de fase 2 de rituximab intravenoso en neumonitis por hipersensibilidad refractaria al tratamiento informó estabilización de la CVF a los seis meses, proporcionando la primera señal de eficacia en el mundo real revisada por pares para un biológico en este contexto.

Por Usuario Final: Los Hospitales Lideran la Atención Compleja Mientras las Clínicas Especializadas Ganan Impulso

Los hospitales representaron una participación del 52,65% en 2025, manteniéndolos como el segmento de usuario final más grande en el mercado de neumonitis por hipersensibilidad. Su papel fue más sólido en imágenes de TCAR, broncoscopia, lavado broncoalveolar, manejo de exacerbaciones agudas y evaluación avanzada para trasplante en enfermedad fibrótica progresiva. Los grandes centros académicos con programas dedicados a enfermedades pulmonares intersticiales continuaron generando los episodios de tratamiento de mayor valor al combinar imágenes, serología y manejo multifármaco en un solo entorno. Los laboratorios de diagnóstico y los institutos académicos también contribuyeron a una parte creciente de la cadena de valor a medida que el desarrollo de serología y biomarcadores se trasladó cada vez más fuera del ámbito hospitalario.

Se proyecta que las clínicas especializadas crezcan a una CAGR del 8,76% hasta 2031, convirtiéndolas en la categoría de usuario final de más rápido crecimiento en el mercado de neumonitis por hipersensibilidad. Estas clínicas están asumiendo una mayor proporción de casos fibróticos crónicos y estables que necesitan monitoreo de la función pulmonar, manejo antifibrótico e imágenes periódicas sin hospitalización completa. Un estudio nacional de Corea del Sur encontró que los nuevos casos incidentes de neumonitis por hipersensibilidad tenían una edad media de 52 años y se distribuían casi por igual por sexo, apoyando un modelo de atención especializada ambulatoria a largo plazo. Este cambio es importante porque convierte a cada paciente estable en una oportunidad de seguimiento de mayor duración para el mercado de neumonitis por hipersensibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte representó una participación del 41,56% en 2025, convirtiéndola en el bloque regional más grande en el mercado de neumonitis por hipersensibilidad. La región se benefició de una sólida infraestructura para enfermedades pulmonares intersticiales, alto acceso a especialistas y vías de reembolso que apoyaron las terapias avanzadas de manera más efectiva que muchos sistemas públicos. Estados Unidos siguió siendo el mayor mercado nacional de la región, con una incidencia reportada que oscilaba entre 1,28 y 1,94 nuevos casos por 100.000 personas anualmente. Además, el 50% de los casos en Estados Unidos aún tenían un antígeno no identificado, lo que apoyaba las derivaciones repetidas, las imágenes y las revisiones de especialistas. La aprobación de nerandomilast en Estados Unidos en diciembre de 2025 también posicionó a América del Norte a la vanguardia del cambio antifibrótico en el mercado de neumonitis por hipersensibilidad.

Europa formó el segundo grupo regional más grande en el mercado de neumonitis por hipersensibilidad, liderado por Alemania, el Reino Unido y Francia. La directriz S2k de Alemania de enero de 2025 formalizó el uso de antifibróticos en la neumonitis por hipersensibilidad fibrótica progresiva y reforzó la vigilancia de la exposición laboral, lo que puede influir en los estándares de prescripción en los países cercanos. En el Reino Unido, la aprobación de la MHRA para nerandomilast en julio de 2026 creó una vía de tratamiento formal para la fibrosis pulmonar idiopática y la fibrosis pulmonar progresiva, incluida la fibrosis relacionada con la neumonitis por hipersensibilidad. El registro REGINHA de España también ayudó a definir los resultados locales, apoyando la práctica de prescripción y las posteriores negociaciones de formulario.

Se prevé que Asia-Pacífico crezca a una CAGR del 9,56% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de neumonitis por hipersensibilidad. Japón sigue siendo un impulsor clave, ya que su primera encuesta epidemiológica nacional estimó la prevalencia de la neumonitis por hipersensibilidad fibrótica en 6,3 por 100.000 y la prevalencia no fibrótica en 3,6 por 100.000, con una notable concentración en el sur vinculada a la exposición al moho y a las aves. Los resultados de la vigilancia poscomercialización de Japón de 2026 también confirmaron el uso de nintedanib en el mundo real en programas de enfermedad fibrosante progresiva que incluían la neumonitis por hipersensibilidad. Corea del Sur reportó tasas de incidencia de 1,14 a 2,16 por 100.000 personas entre 2011 y 2020, y su directriz de 2025 añadió apoyo condicional para los antifibróticos en la enfermedad fibrótica. Oriente Medio y África y América del Sur seguirán siendo oportunidades a más largo plazo, ya que el acceso a especialistas, la profundidad del reembolso y el monitoreo ocupacional siguen siendo desiguales en muchos países.

Panorama Competitivo

El mercado de neumonitis por hipersensibilidad está moderadamente concentrado y está conformado por dos grupos vinculados: empresas farmacéuticas en el lado terapéutico y proveedores de imágenes y laboratorio en el lado diagnóstico. Boehringer Ingelheim mantuvo la posición estratégica más clara, ya que nerandomilast representó la única terapia de nuevo mecanismo en este espacio con una reciente vía regulatoria multirregional en Estados Unidos, Europa y el Reino Unido. Esta secuencia desplazó el mercado de una combinación terapéutica liderada principalmente por esteroides genéricos hacia un segmento antifibrótico más diferenciado. La evidencia clínica en fibrosis pulmonar progresiva apoyó aún más la posición de la empresa, ya que se relacionó directamente con la fibrosis asociada a la neumonitis por hipersensibilidad.

La competencia también se construyó en torno a la enfermedad refractaria, donde los biológicos pueden impulsar la próxima ola de cambio en el tratamiento en el mercado de neumonitis por hipersensibilidad. Un estudio de Scientific Reports de 2025 indicó que el rituximab intravenoso estabilizó la CVF en la neumonitis por hipersensibilidad refractaria al tratamiento, dando a las empresas más grandes centradas en inmunología una señal de desarrollo más clara. aTyr Pharma también se mantuvo activa en la enfermedad pulmonar intersticial granulomatosa adyacente, con resultados principales de la Fase 3 de efzofitimod en septiembre de 2025 y una presentación de IND en junio de 2026 para un nuevo estudio de Fase 3 en sarcoidosis pulmonar. Aunque estos programas no representaron aprobaciones para la neumonitis por hipersensibilidad, las partes interesadas continuaron monitoreándolos debido a la superposición con el manejo de enfermedades pulmonares granulomatosas y restrictivas.

En el lado diagnóstico, Siemens Healthineers, Thermo Fisher Scientific, Abbott Laboratories y Sysmex Corporation mantuvieron posiciones importantes en los flujos de trabajo de TCAR, inmunoensayo y pruebas de lavado broncoalveolar en el mercado de neumonitis por hipersensibilidad. Las imágenes siguieron siendo comercialmente centrales porque la TCAR era necesaria al inicio del proceso diagnóstico y continuó apoyando la clasificación fibrótica versus no fibrótica en la mayoría de las vías de atención. Las plataformas de laboratorio ganaron importancia a medida que las pruebas de IgG sérica, la medición de KL-6 y los futuros paneles proteómicos se volvieron más relevantes para la evaluación repetida. Como resultado, la competencia se desplazó gradualmente del diagnóstico independiente hacia el monitoreo de la enfermedad y la fenotipificación refinada.

Líderes de la Industria de Neumonitis por Hipersensibilidad

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd.

AstraZeneca plc

Pfizer Inc.

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: El nerandomilast (Jascayd) de Boehringer Ingelheim recibió la aprobación de la MHRA del Reino Unido para la FPI y la FPP, incluida la fibrosis relacionada con la NH, poniéndolo a disposición de los pacientes del NHS.

- Mayo de 2026: El CHMP de la UE adoptó una opinión positiva para el nerandomilast (Jascayd) en la FPI y la FPP, incluidas las enfermedades pulmonares intersticiales fibrosantes progresivas como la neumonitis por hipersensibilidad.

- Diciembre de 2025: La FDA aprobó el nerandomilast (JASCAYD) de Boehringer Ingelheim para la fibrosis pulmonar progresiva en adultos, incluida la neumonitis por hipersensibilidad.

Alcance del Informe Global del Mercado de Neumonitis por Hipersensibilidad

Según el alcance del informe, la neumonitis por hipersensibilidad (NH) es un trastorno del sistema inmunitario en el que los pulmones se inflaman tras la inhalación repetida de alérgenos ambientales, como mohos, bacterias o proteínas animales. También conocida como alveolitis alérgica extrínseca, puede causar síntomas similares a los de la gripe o, con el tiempo, provocar cicatrices pulmonares irreversibles (fibrosis pulmonar).

El mercado de neumonitis por hipersensibilidad está segmentado por tipo de enfermedad, diagnóstico, terapia, vía de administración, usuario final y geografía. Por tipo de enfermedad, el mercado está segmentado en neumonitis por hipersensibilidad aguda, neumonitis por hipersensibilidad subaguda y neumonitis por hipersensibilidad crónica. Por diagnóstico, el mercado incluye imágenes, pruebas de laboratorio, broncoscopia y lavado broncoalveolar, y biopsia pulmonar. Por terapia, el mercado está segmentado en corticosteroides, inmunosupresores, antifibróticos y cuidados de apoyo. Por vía de administración, el mercado se categoriza en oral, inyectable e inhalada. Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas, laboratorios de diagnóstico e institutos académicos y de investigación. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Neumonitis por Hipersensibilidad Aguda |

| Neumonitis por Hipersensibilidad Subaguda |

| Neumonitis por Hipersensibilidad Crónica |

| Imágenes |

| Pruebas de Laboratorio |

| Broncoscopia y Lavado Broncoalveolar |

| Biopsia Pulmonar |

| Corticosteroides |

| Inmunosupresores |

| Antifibróticos |

| Cuidados de Apoyo |

| Oral |

| Inyectable |

| Inhalada |

| Hospitales |

| Clínicas Especializadas |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | Neumonitis por Hipersensibilidad Aguda | |

| Neumonitis por Hipersensibilidad Subaguda | ||

| Neumonitis por Hipersensibilidad Crónica | ||

| Por Diagnóstico | Imágenes | |

| Pruebas de Laboratorio | ||

| Broncoscopia y Lavado Broncoalveolar | ||

| Biopsia Pulmonar | ||

| Por Terapia | Corticosteroides | |

| Inmunosupresores | ||

| Antifibróticos | ||

| Cuidados de Apoyo | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Inhalada | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de la neumonitis por hipersensibilidad a nivel mundial en 2026?

El tamaño del mercado de neumonitis por hipersensibilidad es de 1,39 millones de USD en 2026 y se prevé que alcance 1,79 millones de USD en 2031 a una CAGR del 5,25%.

¿Qué región lidera la demanda actual de tratamiento de neumonitis por hipersensibilidad?

América del Norte lideró con una participación del 41,56% en 2025, respaldada por una infraestructura más sólida para enfermedades pulmonares intersticiales, acceso a especialistas y un reembolso de tratamiento más amplio.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,56% hasta 2031, impulsada por una detección de casos más sólida, datos epidemiológicos nacionales y una creciente adopción de antifibróticos en países como Japón y Corea del Sur.

¿Qué categoría terapéutica se está expandiendo más rápidamente?

Los antifibróticos son la clase terapéutica de más rápido crecimiento con una CAGR del 8,35%, respaldados por la aprobación de nerandomilast en fibrosis pulmonar progresiva y el uso continuado de nintedanib en la enfermedad fibrótica progresiva.

¿Por qué los hospitales siguen representando la mayor participación de usuario final?

Los hospitales representaron una participación del 52,65% en 2025 porque siguen siendo centrales para la TCAR, la broncoscopia, el lavado broncoalveolar, la atención de exacerbaciones agudas y la evaluación para trasplante.

¿Cuál es el principal desafío que ralentiza la adopción más amplia del tratamiento?

Las mayores barreras son la ausencia de un único estándar de oro diagnóstico, el frecuente fracaso en identificar el antígeno causante y los sistemas de reembolso que aún favorecen los corticosteroides de bajo costo sobre las terapias más nuevas.

Última actualización de la página el: