Tamaño y Participación del Mercado de Unidades de Workover Hidráulico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

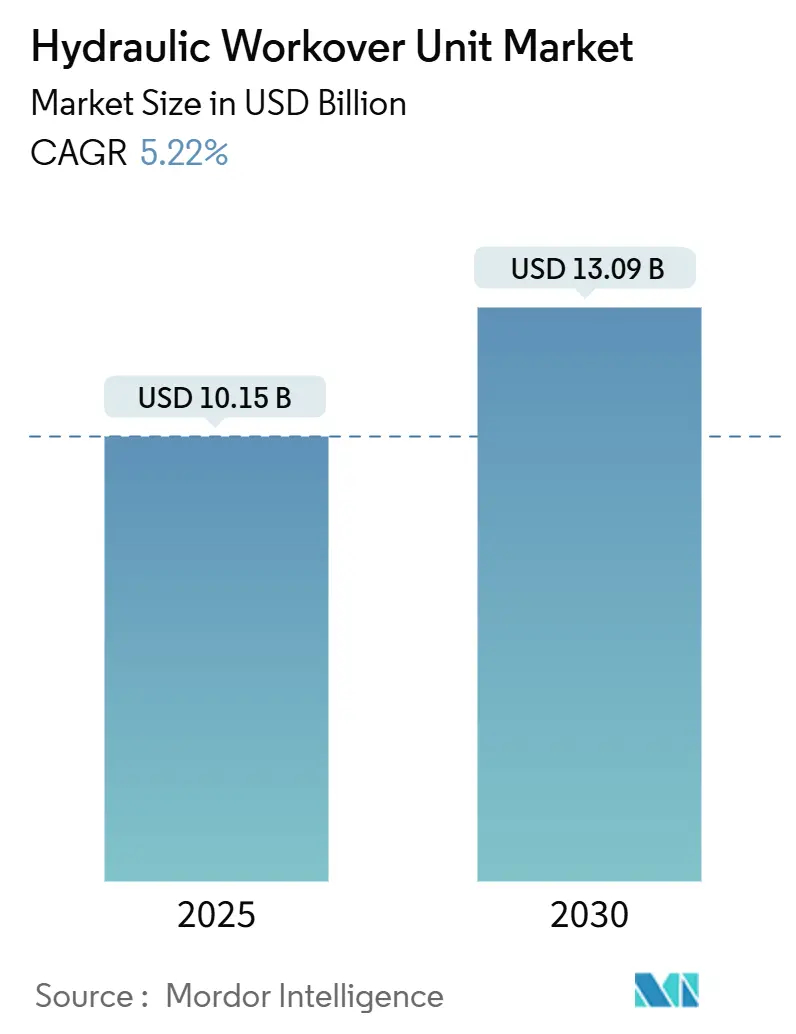

| Tamaño del Mercado (2025) | 10.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

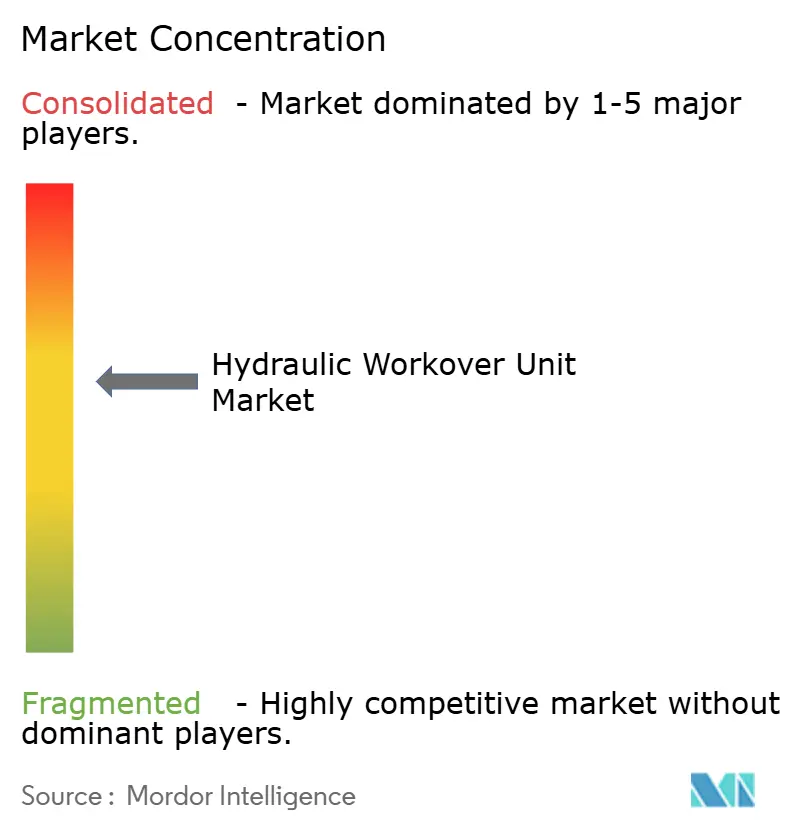

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Workover Hidráulico por Mordor Intelligence

El tamaño del Mercado de Unidades de Workover Hidráulico se estima en USD 10,15 mil millones en 2025, y se espera que alcance USD 13,09 mil millones en 2030, a una CAGR del 5,22% durante el período de pronóstico (2025-2030).

La sólida demanda de intervenciones en pozos activos, la necesidad de los operadores de incrementar la producción de yacimientos maduros y la atractiva economía del workover hidráulico frente a los equipos jack-up sustentan esta trayectoria de crecimiento. Los menores costos de movilización, los menores requerimientos de personal y la capacidad de evitar daños por fluidos de control mantienen la economía del workover atractiva incluso en entornos de precios volátiles. La diferenciación competitiva se está desplazando hacia sistemas de control digital que mitigan la escasez de personal y mejoran la seguridad operacional, mientras que la consolidación corporativa ofrece carteras de servicios más amplias y ventajas de escala regional. El impulso de modernización costa afuera de Asia-Pacífico, la actividad en campos maduros de MENA y los proyectos de extensión de vida útil en Europa suministran colectivamente un flujo constante de candidatos para intervención, manteniendo una perspectiva de utilización saludable para los proveedores en el mercado de unidades de workover hidráulico.

Conclusiones Clave del Informe

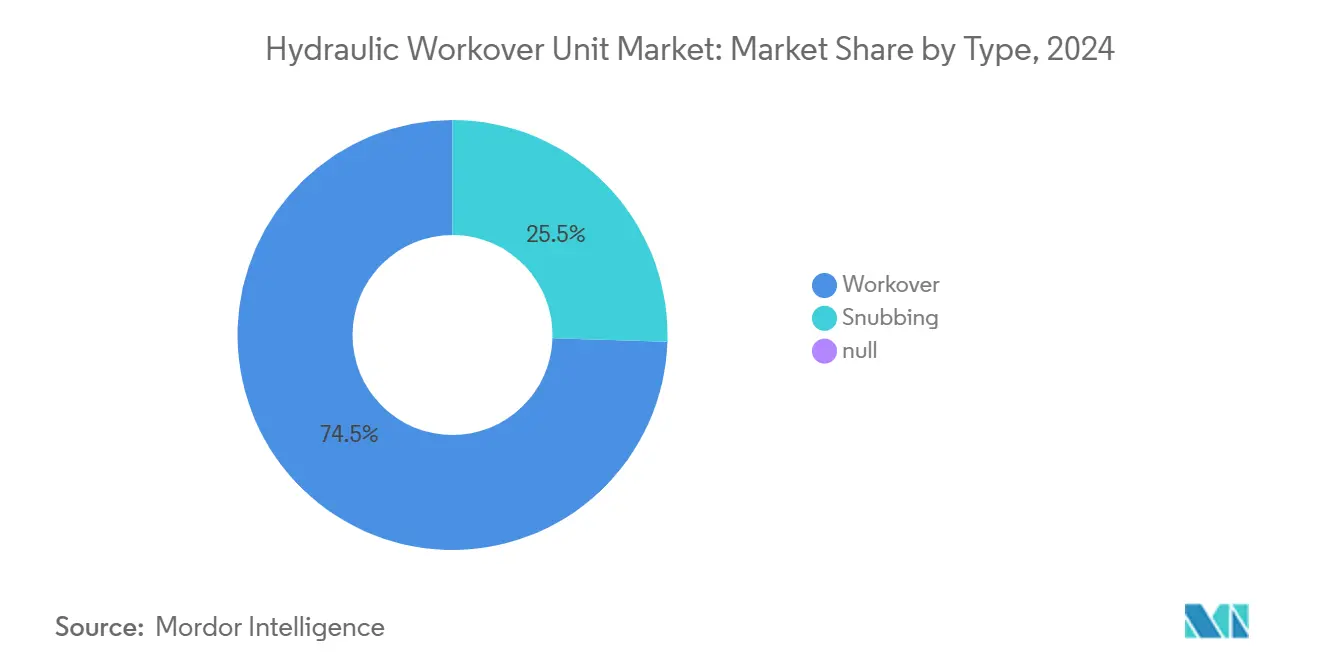

- Por tipo, las unidades de workover representaron el 74,5% de la participación del mercado de unidades de workover hidráulico en 2024, mientras que se proyecta que las unidades de snubbing avancen a una CAGR del 6,4% hasta 2030.

- Por instalación, los sistemas montados en patín capturaron el 58,3% del tamaño del mercado de unidades de workover hidráulico en 2024; las unidades montadas en remolque registran la CAGR de pronóstico más alta del 5,7% hasta 2030.

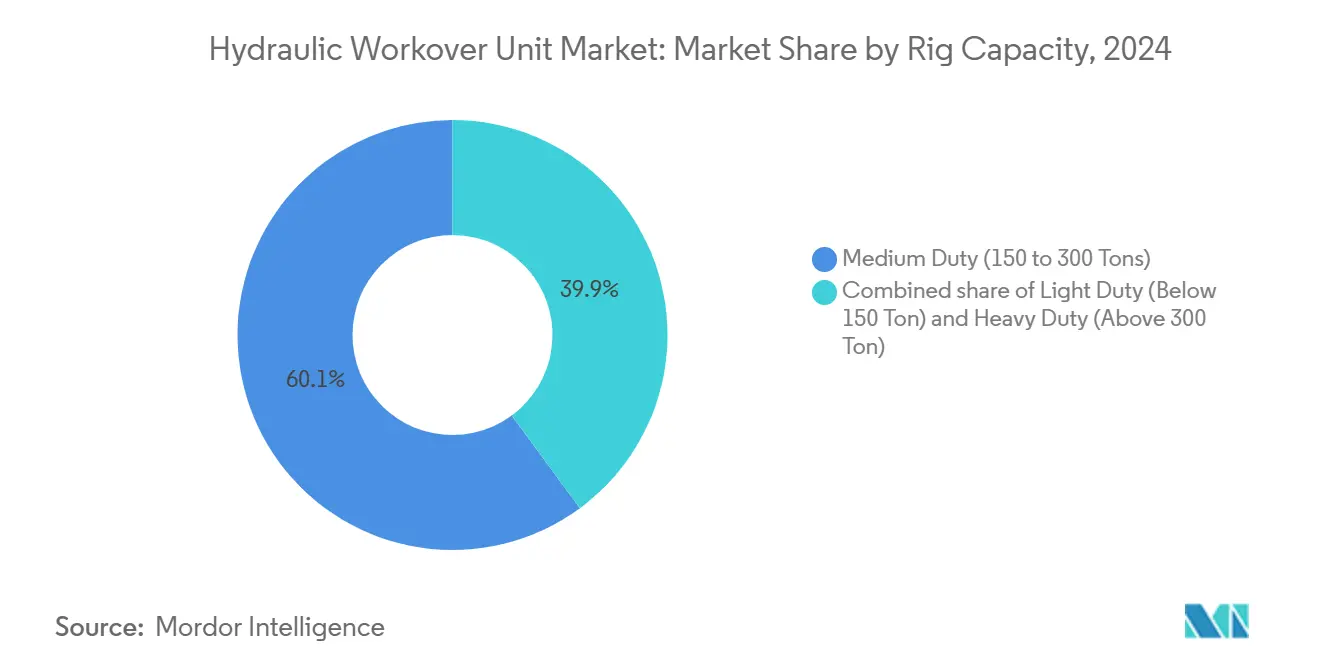

- Por capacidad del equipo, las unidades de servicio medio representaron el 60,1% del tamaño del mercado de unidades de workover hidráulico en 2024, mientras que se espera que las unidades de servicio pesado registren una CAGR del 5,9% hasta 2030.

- Por estado del pozo, las operaciones en pozos inactivos representaron el 73,8% de los ingresos de 2024; el trabajo en pozos activos se está expandiendo a la tasa más rápida, con una CAGR del 5,4% hasta 2030.

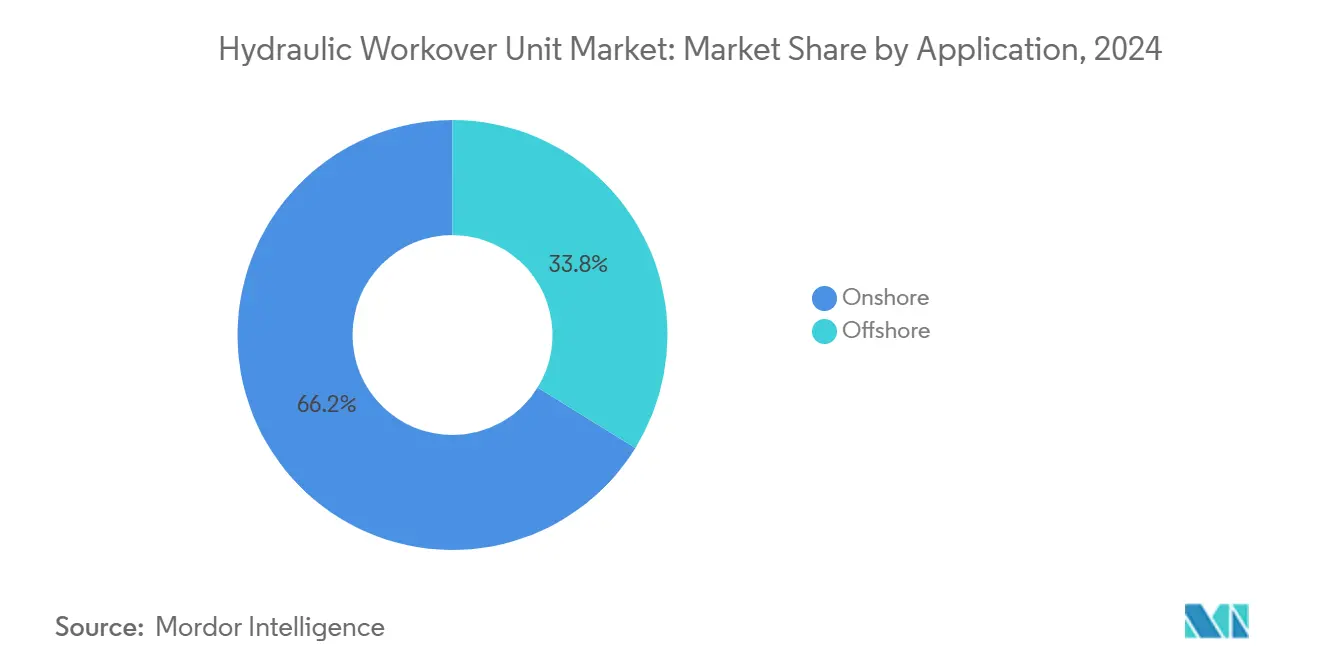

- Por aplicación, la actividad terrestre retuvo el 66,2% de los ingresos en 2024, mientras que las campañas costa afuera están proyectadas para crecer a una CAGR del 5,5% hasta 2030.

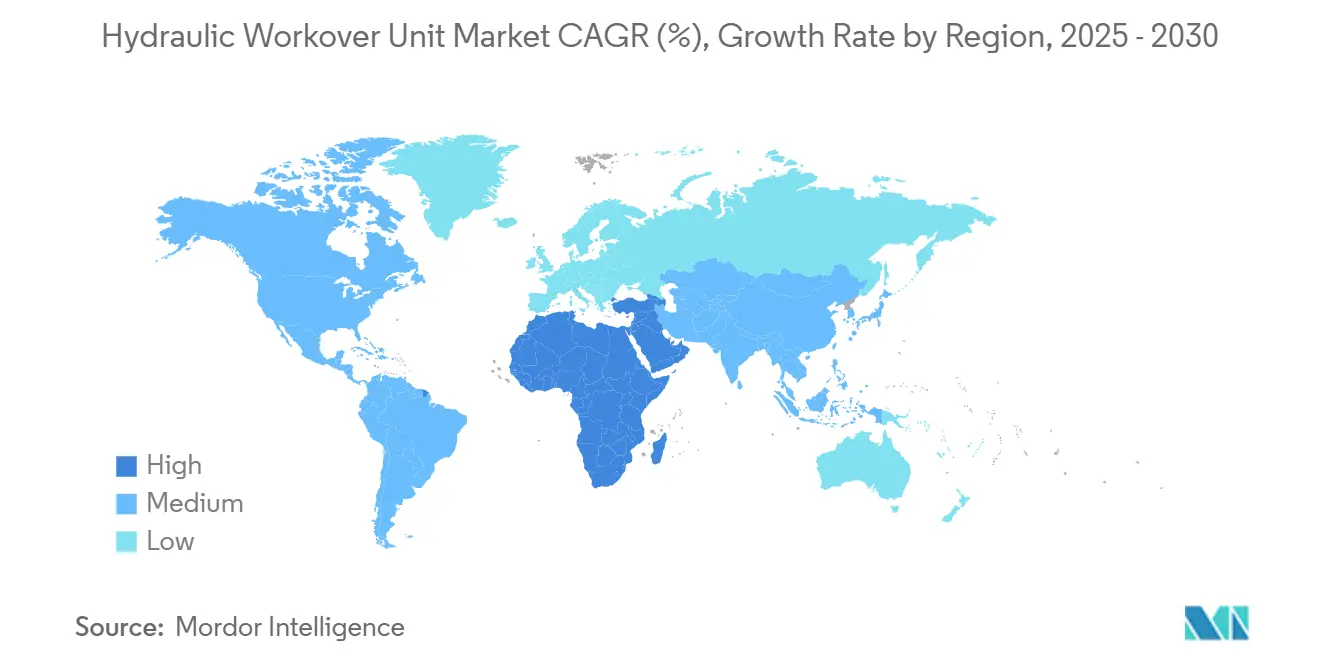

- Por geografía, América del Norte lideró con una participación del 32,7% en 2024; la región Asia-Pacífico es la de más rápido crecimiento con una CAGR del 6,3% hasta 2030.

Tendencias e Información del Mercado Global de Unidades de Workover Hidráulico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente inventario de pozos maduros en MENA y Europa | +1.8% | MENA, Europa, efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Menor OPEX frente a equipos de workover convencionales | +1.2% | Global, con énfasis en costa afuera | Corto plazo (≤ 2 años) |

| Aumento de intervenciones en aguas someras durante la vida útil del campo | +0.9% | Golfo de México, Mar del Norte, costa de Asia-Pacífico | Mediano plazo (2-4 años) |

| Sistemas de control autónomos y operados de forma remota para unidades de workover hidráulico | +0.7% | América del Norte, Europa, Asia-Pacífico maduro | Largo plazo (≥ 4 años) |

| Proyectos de reentrada geotérmica que requieren unidades de workover hidráulico | +0.4% | América del Norte, Europa, Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Pozos piloto de hidrógeno que requieren snubbing en pozos activos | +0.2% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Creciente Inventario de Pozos Maduros en MENA y Europa Impulsa la Demanda de Intervención

Más de dos tercios de los pozos en las regiones MENA y Europa superarán los 10 años de antigüedad para 2030, intensificando la necesidad de optimización de la producción.[1]SLB, "Perspectivas de Campos Maduros de Medio Oriente," slb.com El paquete de adjudicaciones de USD 25 mil millones de Saudi Aramco para Jafurah y el Sistema Maestro de Gas subraya el giro de la región hacia la recuperación mejorada en lugar de la perforación de nuevos pozos.[2]Journal of Petroleum Technology, "Las Adjudicaciones de Jafurah Marcan el Mayor Desarrollo de Esquisto Fuera de EE. UU.," jpt.spe.org En Europa, los operadores del Mar del Norte priorizan las cuerdas de velocidad y las terminaciones avanzadas para extender la vida útil de los campos. Los programas de mantenimiento regulares que utilizan unidades de workover hidráulico incrementan la producción en aproximadamente un 10% a USD 12 por barril obtenido, consolidando estos equipos como activos fundamentales para las cuencas maduras. Esta actividad de base asegura una utilización a largo plazo para los proveedores en el mercado de unidades de workover hidráulico.

El Menor OPEX Frente a los Equipos de Workover Convencionales Acelera la Adopción

En entornos de aguas profundas, las intervenciones de workover hidráulico cuestan aproximadamente USD 0,50 por barril de petróleo equivalente, en comparación con USD 3–4 para los jack-ups, una diferencia de casi el 85%. Las unidades compactas requieren menos personal, minimizan el uso de fluidos de control y agilizan el montaje del equipo, reduciendo drásticamente los gastos directos e indirectos. Los estudios de caso en aguas someras del Golfo de Tailandia han revelado workovers hidráulicos asistidos por barcazas exitosos en plataformas con restricciones de peso, resultando en ganancias sostenidas de tiempo de operación. Estos factores económicos siguen siendo atractivos durante las caídas de precios de las materias primas, asegurando que los productores con disciplina de capital continúen asignando fondos al mercado de unidades de workover hidráulico.

El Aumento de Intervenciones en Aguas Someras Durante la Vida Útil del Campo Amplía el Alcance del Mercado

La campaña Tahiti de Chevron logró un incremento de 8.500 BOPD mediante estimulación ácida ejecutada por embarcaciones de múltiples servicios, validando el modelo para workovers en aguas someras sin equipo de perforación. En la región Asia-Pacífico, PETRONAS mantiene una utilización constante de workover hidráulico para recompletaciones y tareas de abandono y sellado en plataformas envejecidas. Los equipos modulares, el monitoreo en tiempo real y el despliegue desde embarcaciones reducen los costos logísticos y protegen las instalaciones frágiles. Estas innovaciones amplían la base de clientes potenciales para el mercado de unidades de workover hidráulico, particularmente para campos marginales que no pueden soportar las tarifas diarias de equipos convencionales.

Los Sistemas de Control Autónomos y Operados de Forma Remota para Unidades de Workover Hidráulico Transforman las Operaciones

La plataforma KAIZEN de NOV utiliza aprendizaje automático para optimizar los parámetros operativos, reduciendo así el riesgo y estandarizando el rendimiento. Las aplicaciones subsuperficiales, como la embarcación de apoyo Liberty E-ROV, invierten USD 1 millón por despliegue y reducen la exposición durante la manipulación de alta presión. La automatización ayuda a compensar la reducción de la mano de obra calificada disponible, ya que el personal que se jubila supera a los nuevos ingresos en las disciplinas de control de pozos. Las ganancias resultantes en seguridad y eficiencia anclan una carrera tecnológica que eleva la diferenciación de servicios dentro del mercado de unidades de workover hidráulico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que limita los presupuestos de intervención | -1.1% | Global, especialmente el esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Escasez de cuadrillas certificadas de snubbing | -0.8% | América del Norte, Europa, Asia-Pacífico maduro | Mediano plazo (2-4 años) |

| Restricciones de carga en cubierta de plataformas para unidades de workover hidráulico pesadas | -0.6% | Mercados costa afuera a nivel mundial | Mediano plazo (2-4 años) |

| Retrasos regulatorios en operaciones de pozos activos | -0.3% | Europa: Reino Unido, Noruega | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Petróleo que Limita los Presupuestos de Intervención Restringe el Crecimiento del Mercado

La EIA espera que el Brent se modere de USD 81 en 2024 a USD 74 en 2025 y USD 66 en 2026, obligando a los operadores a recortar el gasto discrecional. Los productores de esquisto de América del Norte, en particular, priorizan el flujo de caja libre sobre la aceleración de la producción, amortiguando la demanda de workover de ciclo corto. Los resultados del primer trimestre de 2025 de Halliburton reflejaron menores ingresos por estimulación a medida que la incertidumbre de precios provocó aplazamientos.[3]Halliburton, "Resultados del Primer Trimestre de 2025," halliburton.com En campos costa afuera maduros, la economía de la intervención se vuelve marginal con precios por debajo de USD 70, extendiendo los períodos de recuperación de la inversión y limitando las aprobaciones de capital. La volatilidad, por lo tanto, introduce una debilidad cíclica en el mercado de unidades de workover hidráulico.

La Escasez de Cuadrillas Certificadas de Snubbing Limita la Capacidad Operacional

El snubbing en pozos activos exige competencia especializada en control de presión, sin embargo, el flujo de talento se está reduciendo a medida que las cuadrillas veteranas se jubilan.[4]Rigzone, "La Escasez de Cuadrillas de Snubbing Obstaculiza los Programas de Pozos Activos," rigzone.com Los ciclos de certificación pueden superar los 18 meses, retrasando las expansiones de capacidad incluso cuando la disponibilidad de equipos es adecuada. Los operadores responden adoptando sistemas de control automatizados que comprimen las curvas de aprendizaje; sin embargo, la adopción tecnológica va a la zaga de la necesidad inmediata. En consecuencia, la escasez de personal limita el potencial de crecimiento a corto plazo del mercado de unidades de workover hidráulico, especialmente en aplicaciones de alta presión y alta temperatura donde la experiencia es irremplazable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Unidades de Snubbing Ganan Impulso a Pesar del Dominio del Workover

Las unidades de workover mantuvieron una participación del 74,5% del mercado de unidades de workover hidráulico en 2024, respaldadas por su versatilidad en intervenciones convencionales y una amplia presencia de flota a nivel mundial. Sin embargo, se prevé que las unidades de snubbing crezcan a una CAGR del 6,4% hasta 2030 a medida que los operadores adoptan técnicas de pozos activos para proteger la presión del yacimiento y eliminar costosos programas de fluidos de control.

La adopción del snubbing es más pronunciada en yacimientos no convencionales y yacimientos ácidos donde el manejo de la presión preserva la productividad y mitiga el daño a la formación. Las pruebas de campo en Omán restauraron pozos en menos de 12 meses a un costo un 40% menor que los enfoques convencionales. Los avances en capacidad ahora permiten operaciones seguras a presiones de cabeza de pozo de hasta 15.000 psi, ampliando la aplicabilidad. A medida que crece la confianza, el mercado de unidades de workover hidráulico verá al snubbing emerger como una opción convencional en lugar de una solución de nicho.

Por Instalación: Los Sistemas Montados en Remolque Impulsan las Ventajas de Movilidad

Los paquetes montados en patín representaron el 58,3% del tamaño del mercado de unidades de workover hidráulico en 2024, gracias a la estabilidad y capacidad de carga en plataformas fijas e instalaciones terrestres establecidas. Los sistemas montados en remolque, que avanzan a una CAGR del 5,7%, ofrecen soluciones portátiles que se alinean con los programas de perforación en almohadilla y reubicación de múltiples pozos.

Los diseños recientes presentan subestructuras de montaje rápido, despliegue de mástil hidráulico y opciones de asistencia por barcaza que permiten a los operadores movilizarse entre pozos en 24 horas. La estandarización regulatoria facilita las transferencias transfronterizas, aumentando las tasas de utilización de activos. A medida que los propietarios de flotas buscan mayores rendimientos y los operadores buscan menores tarifas de espera, las ofertas montadas en remolque amplían su presencia en el mercado de unidades de workover hidráulico.

Por Capacidad del Equipo: Las Unidades de Servicio Pesado Emergen para Operaciones Complejas

Los equipos de servicio medio (150–300 toneladas) representan el 60,1% de las instalaciones en el mercado de unidades de workover hidráulico, logrando un equilibrio entre la capacidad de elevación y una huella manejable. Sin embargo, las tareas complejas en aguas profundas y de alta presión impulsan las unidades de servicio pesado (>300 toneladas) a una CAGR del 5,9% a medida que aumentan la profundidad del campo y las cargas de terminación.

Las unidades de 600.000 libras recientemente lanzadas ofrecen operaciones tolerantes a las condiciones climáticas en instalaciones flotantes, siendo al mismo tiempo más pequeñas que los jack-ups comparables. Los operadores aprovechan esta capacidad para fresar revestidores de largo alcance e instalar cuerdas de velocidad de 10.000 pies sin retirar los árboles subsuperficiales. La actualización a flotas de servicio pesado, por lo tanto, posiciona a los contratistas para ganar alcances premium en el mercado de unidades de workover hidráulico.

Por Estado del Pozo: Las Operaciones en Pozos Inactivos Mantienen el Dominio

El trabajo en pozos inactivos representó el 73,8% de los ingresos en 2024 en el mercado de unidades de workover hidráulico, reflejando las prácticas heredadas y los mandatos regulatorios que aún requieren el control del pozo para numerosas reparaciones. Aun así, la demanda de nuevos pozos crece a una CAGR del 5,4% hasta 2030 a medida que los campos en maduración requieren reparaciones mecánicas más extensas y recompletaciones.

Los proyectos en pozos activos se expanden de manera constante a medida que las tecnologías mejoradas de preventores de reventones, el monitoreo de presión en tiempo real y la competencia en snubbing alivian las preocupaciones históricas de seguridad. Mantener la presión del yacimiento reduce el tiempo de limpieza y los volúmenes de descarga ambiental, lo que impulsa a los productores a probar enfoques de pozos activos donde las regulaciones lo permiten. La combinación de ambos métodos ofrece flexibilidad operacional, reforzando la resiliencia del mercado de unidades de workover hidráulico ante las cambiantes necesidades del campo.

Por Aplicación: El Segmento Terrestre Impulsa un Crecimiento Consistente

Los proyectos terrestres capturaron el 66,2% de la facturación de 2024 en el mercado de unidades de workover hidráulico debido al sólido desarrollo no convencional en América del Norte y el sostenido trabajo de remediación en cuencas terrestres maduras en todo el mundo. El crecimiento anual del 5,5% hasta 2030 está respaldado por la menor complejidad frente a las operaciones costa afuera y una gran cartera de pozos que requieren estimulación, reperforación y reparaciones de integridad.

La demanda costa afuera, aunque menor, exige precios premium. Las recientes intervenciones a 4.200 pies de profundidad de agua frente a Brasil confirmaron las unidades de workover hidráulico de servicio pesado como alternativas rentables a las soluciones basadas en equipos de perforación. Las campañas híbridas con embarcaciones de elevación en el Golfo de México ilustran aún más la flexibilidad de los paquetes de equipos modulares. En conjunto, estas tendencias aseguran una expansión equilibrada en todos los casos de uso en el mercado de unidades de workover hidráulico.

Análisis Geográfico

América del Norte representó el 32,7% del mercado de unidades de workover hidráulico en 2024, impulsada por la prolífica producción de esquisto, la actividad en aguas profundas del Golfo de México y un ecosistema de servicios establecido. Los operadores aprovechan los workovers hidráulicos para la mitigación de interferencias por fracturamiento, cambios de tubería y refracturamientos en pozos activos, manteniendo la utilización de equipos a pesar de la volatilidad de las materias primas. El creciente escrutinio de las concesiones federales y los objetivos de intensidad de metano incentivan las intervenciones sin equipo de perforación que reducen la quema y el tiempo de inactividad de los pozos.

Se pronostica que Asia-Pacífico registrará una CAGR del 6,3% hasta 2030, la más rápida entre todas las regiones, a medida que el redesarrollo de la Bahía de Bohai en China, los programas de servicio en campos maduros de India y las recompletaciones en aguas someras del Sudeste Asiático impulsan la demanda de herramientas. Las empresas nacionales de petróleo invierten en actualizaciones de plataformas para acomodar unidades de workover hidráulico de mayor capacidad, mientras que las cuencas de Australia realizan pruebas piloto de producción de hidrógeno en pozos activos que diversifican aún más los alcances locales. La localización de la cadena de suministro y las asociaciones de capacitación regional aseguran la disponibilidad de personal, consolidando las perspectivas de crecimiento a largo plazo.

La actividad de workover hidráulico en Europa se centra principalmente en campañas de extensión de vida útil en el Mar del Norte, reentradas geotérmicas y conversiones de pozos para almacenamiento de carbono. Las estrictas regulaciones de seguridad ralentizan los permisos para el snubbing en pozos activos, pero los programas colaborativos con los reguladores abren progresivamente nuevos nichos de mercado. A medida que los proyectos de transición energética se aceleran, las unidades de workover hidráulico proporcionan soluciones versátiles para la reconversión de infraestructura de hidrocarburos, consolidando su relevancia continua en las cuencas europeas.

Panorama Competitivo

La intensidad competitiva en el mercado de unidades de workover hidráulico se ha intensificado a medida que los principales proveedores de servicios buscan escala y profundidad tecnológica. La adquisición de ChampionX por parte de SLB por USD 7,1 mil millones añade capacidades de química de producción y elevación artificial, con un valor estimado de USD 400 millones en sinergias anuales antes de impuestos. La adquisición de Parker Wellbore por parte de Nabors Industries amplía los activos de alquiler de tubulares y perforación de alta especificación, mejorando los paquetes integrados de construcción de pozos.

La diferenciación tecnológica ahora depende del software de control autónomo, los paquetes de potencia hidráulica operados de forma remota y los modelos de gemelo digital que simulan escenarios de intervención. Halliburton, Weatherford y NOV presentan cada uno plataformas habilitadas con inteligencia artificial que optimizan la eficiencia de carrera, gestionan las cargas de swab y predicen eventos críticos antes de que escalen. Los clientes exigen cada vez más estas capas digitales para mitigar los riesgos de disponibilidad de personal y satisfacer los requisitos de informes ESG, reforzando así un nivel premium dentro de la industria de unidades de workover hidráulico.

Los especialistas regionales retienen participación al enfocarse en fortalezas de nicho, como unidades ultraligeras para plataformas con restricciones de peso o paquetes geotérmicos a medida. Sin embargo, los requisitos de capital para los sistemas de control de próxima generación y las actualizaciones de servicio pesado pueden presionar a los contratistas más pequeños, llevándolos a formar alianzas o considerar adquisiciones complementarias. En general, el mercado de unidades de workover hidráulico exhibe una consolidación moderada, con los cinco principales proveedores representando aproximadamente el 55% de los ingresos combinados.

Líderes de la Industria de Unidades de Workover Hidráulico

Halliburton

Schlumberger

Weatherford

Archer

Superior Energy Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SLB completó su adquisición de ChampionX, proyectando USD 400 millones en sinergias anuales, y consolidando una cartera más amplia de gestión de activos de producción.

- Julio de 2025: Aramco ha adjudicado contratos por USD 25 mil millones para el proyecto de gas de esquisto Jafurah y la expansión del Sistema Maestro de Gas, acelerando sus objetivos de incremento de producción en activos maduros.

- Marzo de 2025: SLB aseguró un contrato plurianual con Woodside Energy para 18 pozos de aguas ultraprofundas en el proyecto Trion frente a las costas de México, con inicio en 2026.

- Octubre de 2024: Axis y Brigade se fusionaron para formar el mayor contratista de servicios de pozos de los Estados Unidos, consolidando flotas bajo una sola marca.

Alcance del Informe Global del Mercado de Unidades de Workover Hidráulico

| Workover |

| Snubbing |

| Montado en Patín |

| Montado en Remolque |

| Servicio Ligero (Por debajo de 150 Toneladas) |

| Servicio Medio (150 a 300 Toneladas) |

| Servicio Pesado (Por encima de 300 Toneladas) |

| Pozo Activo |

| Pozo Inactivo |

| Terrestre | Yacimientos Convencionales |

| No Convencional/Esquisto | |

| Costa Afuera | Plataforma Fija |

| Jack-Up/Embarcación de Elevación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo | Workover | |

| Snubbing | ||

| Por Instalación | Montado en Patín | |

| Montado en Remolque | ||

| Por Capacidad del Equipo | Servicio Ligero (Por debajo de 150 Toneladas) | |

| Servicio Medio (150 a 300 Toneladas) | ||

| Servicio Pesado (Por encima de 300 Toneladas) | ||

| Por Estado del Pozo | Pozo Activo | |

| Pozo Inactivo | ||

| Por Aplicación | Terrestre | Yacimientos Convencionales |

| No Convencional/Esquisto | ||

| Costa Afuera | Plataforma Fija | |

| Jack-Up/Embarcación de Elevación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de unidades de workover hidráulico?

El tamaño del mercado de unidades de workover hidráulico se sitúa en USD 10,15 mil millones en 2025.

¿A qué velocidad está creciendo la demanda de unidades de workover hidráulico?

Se proyecta que los ingresos globales aumenten a una CAGR del 5,22% entre 2025 y 2030.

¿Qué región se está expandiendo más rápidamente en workovers hidráulicos?

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 6,3% hasta 2030 impulsada por una sólida actividad costa afuera.

¿Por qué están ganando popularidad las unidades de snubbing?

Permiten el trabajo en pozos activos que evita los costos de fluidos de control y preserva la presión del yacimiento, impulsando una CAGR del 6,4%.

¿Qué tendencias tecnológicas están dando forma al sector?

Los sistemas de control autónomos y el hardware operado de forma remota mejoran la seguridad, compensan la escasez de personal y aumentan la eficiencia.

¿Cómo influye la volatilidad del precio del petróleo en la actividad de workover?

Los precios más bajos pueden retrasar las intervenciones discrecionales, recortando los presupuestos a corto plazo, pero sin eliminar la necesidad de mantenimiento de activos.

Última actualización de la página el: