Tamaño y Participación del Mercado de Sistemas Hidráulicos de Inclinación de Cabina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

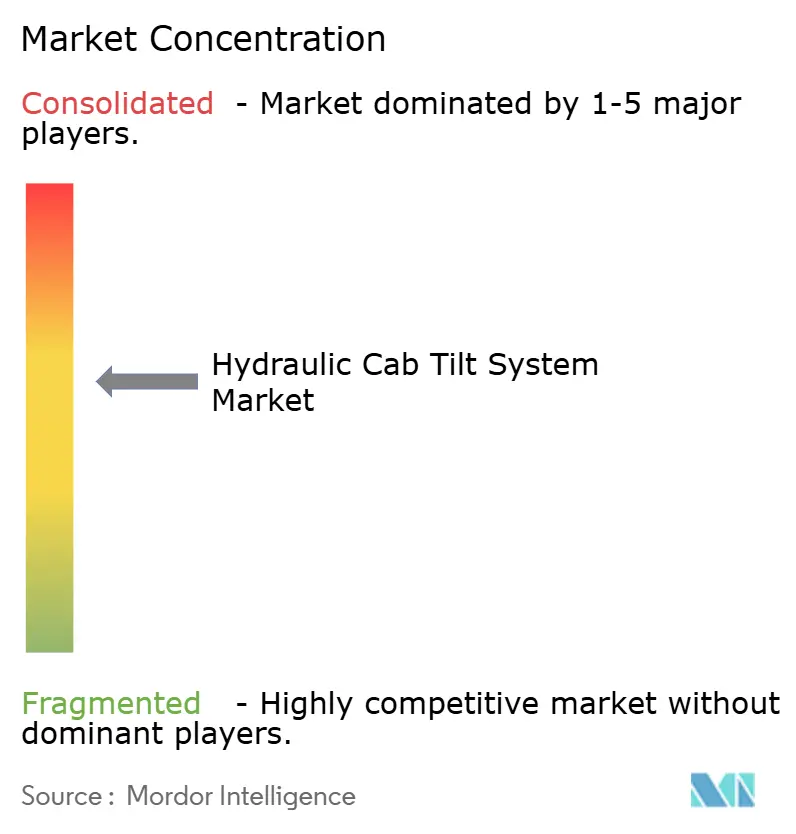

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Hidráulicos de Inclinación de Cabina por Mordor Intelligence

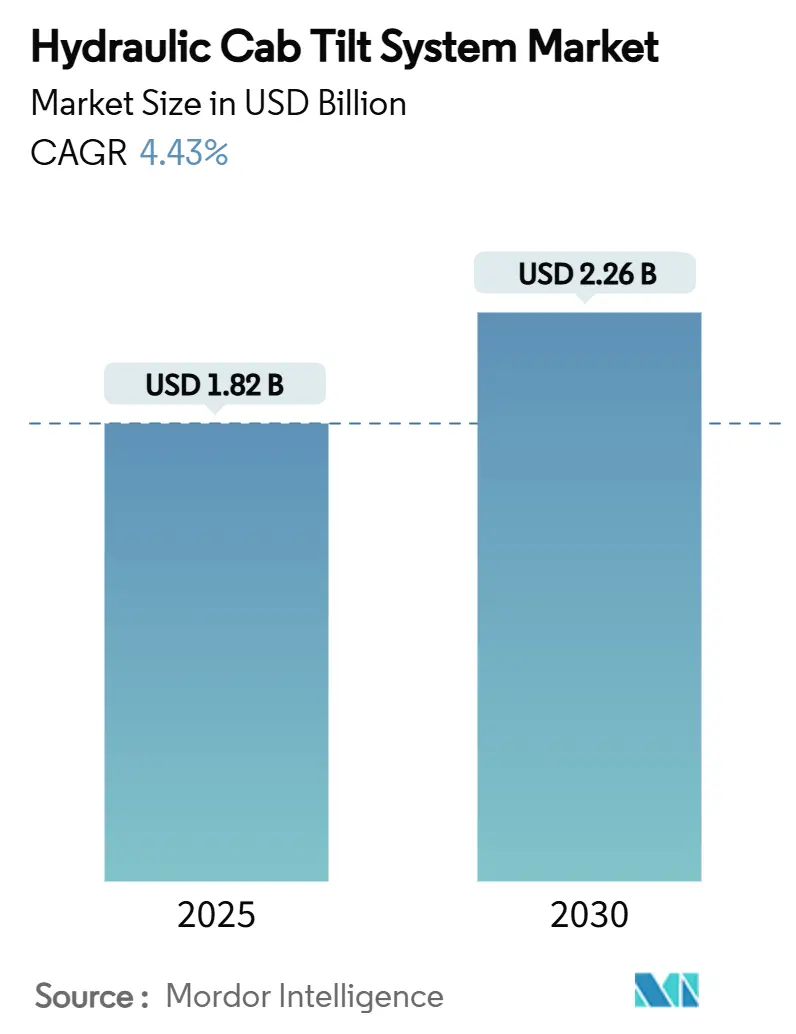

El tamaño del mercado de sistemas hidráulicos de inclinación de cabina se valúa en USD 1,82 mil millones en 2025 y se proyecta que alcance USD 2,26 mil millones para 2030, registrando una CAGR del 4,43% durante el período de pronóstico. Una perspectiva de demanda resiliente en equipos de construcción, minería y agricultura, combinada con el endurecimiento de los mandatos globales de seguridad, sostiene el impulso de crecimiento de las soluciones del mercado de sistemas hidráulicos de inclinación de cabina. Los programas de infraestructura en expansión en economías de alto crecimiento, el aumento de las tasas de mecanización en regiones en desarrollo y las inversiones de los fabricantes de equipos originales en el rediseño ergonómico de cabinas sustentan ganancias de volumen constantes. Los movimientos paralelos hacia controles electro-hidráulicos inteligentes y servicios de mantenimiento predictivo abren nuevas fuentes de ingresos, incluso cuando las presiones sobre los márgenes derivadas de los costos volátiles del acero y los gastos operativos por fugas de fluidos siguen siendo obstáculos tangibles. La rivalidad competitiva es moderada; las empresas consolidadas aprovechan amplias redes de servicio y mejoras digitales incrementales para mantener su participación, mientras que los proveedores de nicho apuntan a plataformas de equipos compactos.

Conclusiones Clave del Informe

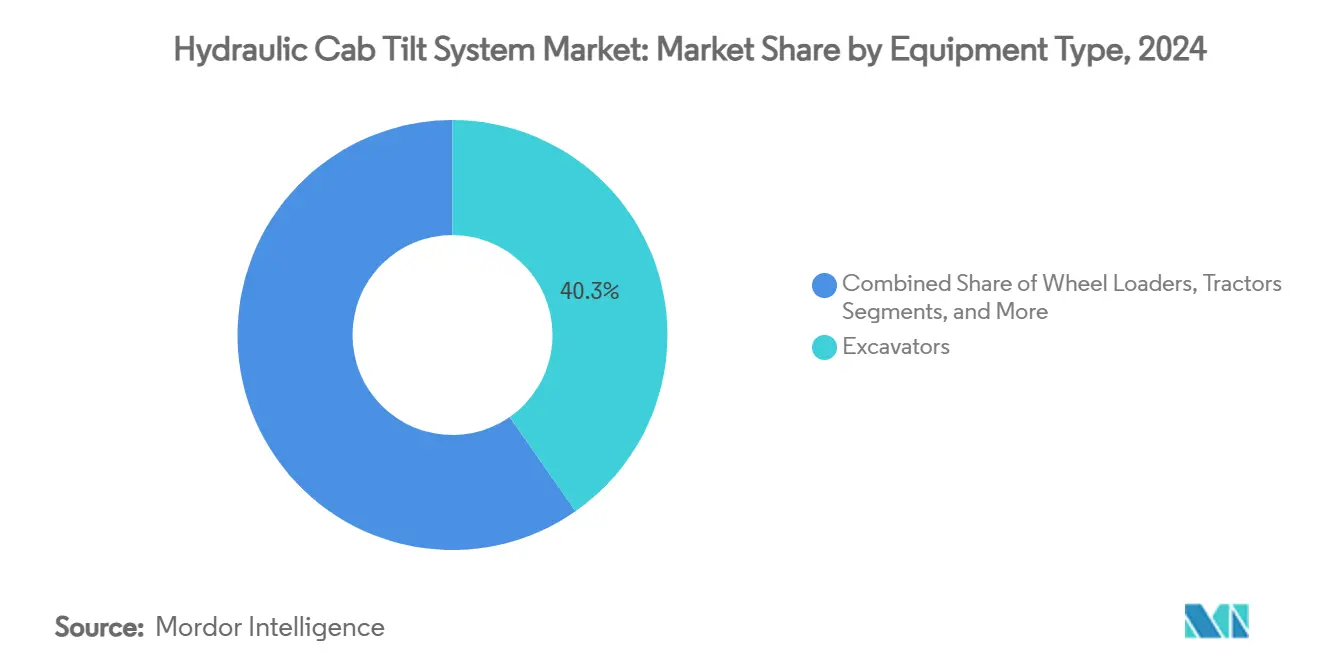

- Por tipo de equipo, las excavadoras mantuvieron una participación del 40,25% en 2024; las cargadoras de dirección deslizante muestran la trayectoria de crecimiento más alta con una CAGR del 5,33% entre 2025 y 2030.

- Por industria de uso final, la construcción lideró con una participación del 56,19% en 2024; se pronostica que la gestión de residuos avanzará a una CAGR del 6,14% hasta 2030.

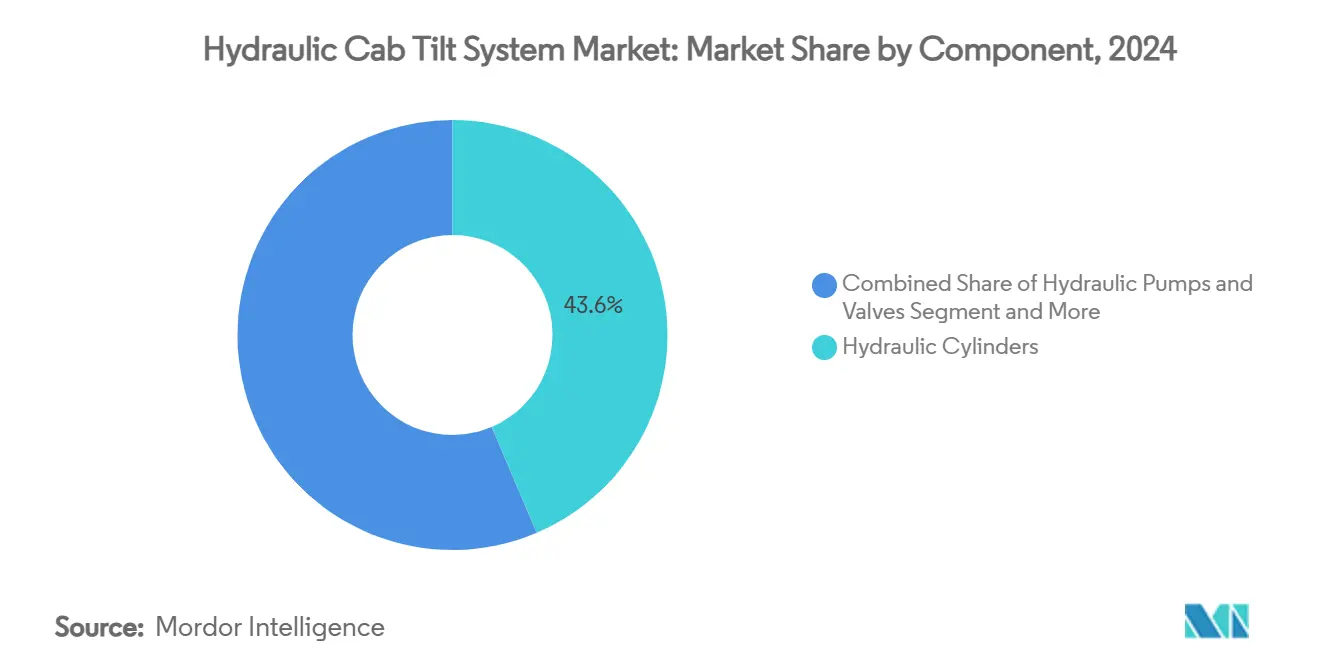

- Por componente, los cilindros hidráulicos representaron el 43,62% de los ingresos en 2024; la electrónica de control y los sensores se expanden más rápidamente con una CAGR del 5,89% en el mismo horizonte.

- Por tecnología de actuación, los sistemas manuales retuvieron una participación del 75,33% en 2024, mientras que se proyecta que las configuraciones electro-hidráulicas escalen a una CAGR del 7,12% hasta 2030.

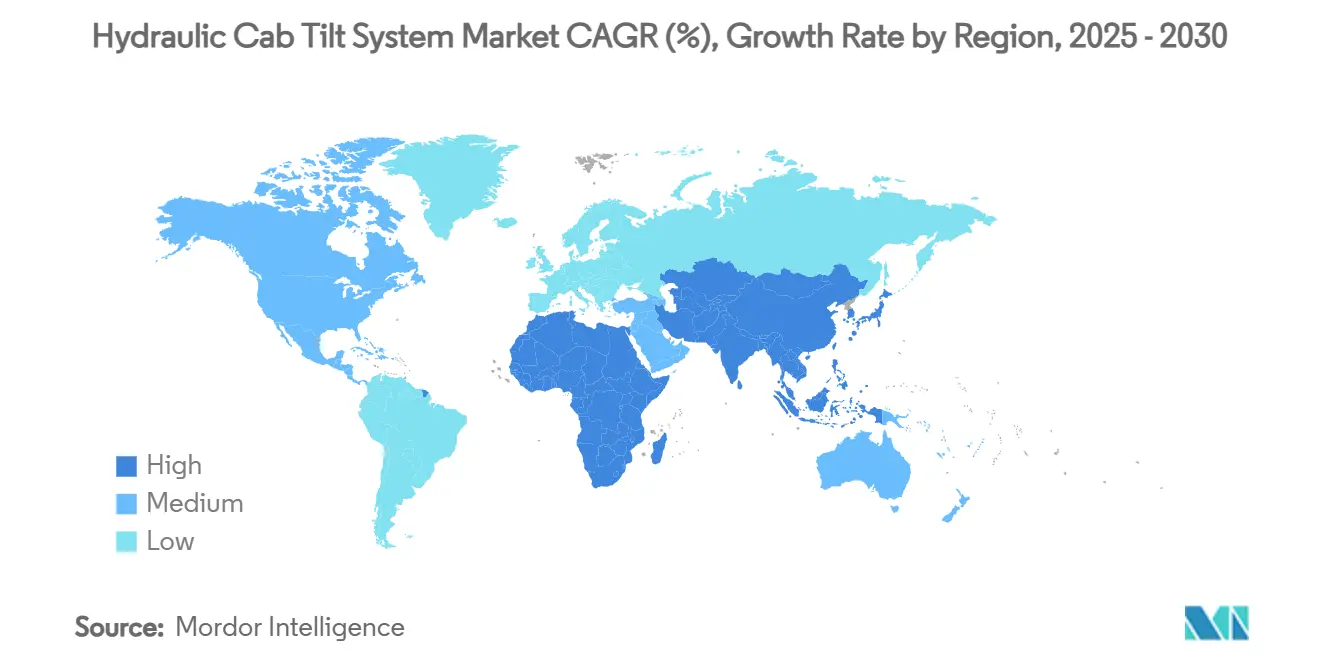

- Por geografía, Asia-Pacífico representó el 38,51% de la participación del mercado de sistemas hidráulicos de inclinación de cabina en 2024, registrando también la expansión regional más rápida con una CAGR del 6,44% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas Hidráulicos de Inclinación de Cabina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Equipos Pesados Impulsada por la Infraestructura | +1.2% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de las Regulaciones de Mantenimiento y Seguridad en Maquinaria Todoterreno | +0.8% | América del Norte, Europa, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aceleración de la Recuperación Minera en África y Asia-Pacífico | +0.7% | África, Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Rediseño de Cabinas con Enfoque Ergonómico entre los Fabricantes de Equipos Originales | +0.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Controles Electro-Hidráulicos Inteligentes que Habilitan el Mantenimiento Predictivo | +0.4% | Mercados desarrollados inicialmente, difusión global | Largo plazo (≥ 4 años) |

| Kits Modulares de Inclinación de Cabina para Líneas de Ensamblaje de Gigafábricas | +0.2% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Equipos Pesados Impulsada por la Infraestructura

Las carteras de gasto en infraestructura a nivel mundial continúan estimulando pedidos de excavadoras, cargadoras y máquinas de orugas compactas equipadas con sistemas hidráulicos de inclinación de cabina, generando un impulso directo al mercado de sistemas hidráulicos de inclinación de cabina. En los Estados Unidos, la Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones financia proyectos de carreteras, puentes y energía que se traducen en una mayor utilización de equipos. Un impulso comparable es visible en los megaproyectos del Sudeste Asiático y los corredores de la Franja y la Ruta, donde las exportaciones de equipos de China crecieron un 34% interanual en 2023. Cada obra multidisciplinaria típicamente despliega varias clases de máquinas, multiplicando la demanda unitaria de conjuntos de inclinación de cabina seguros. Los kits modulares compatibles con la cadena de suministro aceleran aún más los volúmenes de reequipamiento entre flotas de nivel medio. El efecto acumulado es un ciclo virtuoso de expansión de flotas, reemplazo de componentes y servicios posventa que elevan colectivamente la línea base del mercado de sistemas hidráulicos de inclinación de cabina.

Endurecimiento de las Regulaciones de Mantenimiento y Seguridad en Maquinaria Todoterreno

Las agencias de seguridad ocupacional ahora exigen ecosistemas integrales de protección de cabinas, elevando la línea técnica base para las soluciones de sistemas hidráulicos de inclinación de cabina. Las normas 29 CFR 1926.1001 de la OSHA dictan estructuras de protección contra vuelcos y acceso fácil a la cabina para maquinaria fabricada después de 2019 [1]OSHA, "Hoja Informativa de la Ley de Inversión en Infraestructura y Empleos," osha.gov . La armonización paralela de la norma ISO 3471:2008 en Canadá, Australia y la Unión Europea incorpora expectativas similares. Dado que el 80% de las fallas hidráulicas se originan en la contaminación, los reguladores destacan el acceso rápido y seguro a la cabina como requisito previo para el mantenimiento preventivo. Las hojas de ruta de ingeniería de los fabricantes de equipos originales ahora integran cilindros de inclinación robustos, seguros a prueba de manipulaciones y sensores de bloqueo para lograr el cumplimiento normativo. El resultado es un aumento secular en la complejidad de las especificaciones y la realización de precios para el mercado de sistemas hidráulicos de inclinación de cabina.

Aceleración de la Recuperación Minera en África y Asia-Pacífico

Los objetivos de transición energética intensivos en metales mantienen una demanda sólida de materias primas, estimulando pedidos de equipos para minas a cielo abierto y subterráneas. La producción minera de Zimbabue se cuadruplicó entre 2017 y 2023, atrayendo excavadoras avanzadas equipadas con mecanismos de inclinación de cabina de servicio pesado para mejorar la mantenibilidad [2]Barloworld Equipment, "Informe de Expansión Minera de Zimbabue," barloworld-equipment.com. En Indonesia, los proyectos de níquel y cobre priorizan igualmente máquinas con características mejoradas de seguridad y tiempo de actividad. Los entornos operativos adversos aumentan el valor de los cilindros sellados y los fluidos biodegradables que reducen la contaminación. Los contratistas mineros especifican cada vez más kits electro-hidráulicos listos para mantenimiento predictivo que reducen el tiempo de inactividad no planificado. Estas tendencias anclan una contribución desproporcionada del segmento a la curva de demanda a largo plazo del mercado de sistemas hidráulicos de inclinación de cabina.

Programas de Rediseño de Cabinas con Enfoque Ergonómico entre los Fabricantes de Equipos Originales

La escasez de mano de obra agudiza el enfoque de los fabricantes de equipos originales en la comodidad del operador, la visibilidad y los controles intuitivos. Los tractores modernos integran palancas de mando hidráulicas electrónicas que permiten la siembra a tasa variable, la mezcla automatizada de frenos y el mantenimiento simplificado a través de cabinas inclinables. Los lanzamientos de equipos de construcción para 2025 presentan cámaras de 360° y sensores de proximidad que deben ser accesibles para el servicio, lo que requiere ángulos de inclinación de cabina más amplios y válvulas de bloqueo inteligentes. La ergonomía mejorada reduce la fatiga del operador y fomenta la retención de talento, impulsando a las flotas a renovar máquinas más antiguas. Los participantes del mercado de sistemas hidráulicos de inclinación de cabina se benefician a medida que los kits de inclinación se convierten en paquetes imprescindibles en lugar de extras opcionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Gastos Operativos por Fugas de Fluido Hidráulico y Fallas en los Sellos | -0.9% | Global, sitios de trabajo intensivo | Corto plazo (≤ 2 años) |

| Precios Volátiles del Acero y los Componentes de Cilindros | -0.6% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Surgimiento de Alternativas de Actuadores Eléctricos después de 2028 | -0.4% | Mercados desarrollados primero | Largo plazo (≥ 4 años) |

| Prohibiciones Urbanas de Descarga de Aceite Mineral en Obras | -0.3% | Ciudades de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Gastos Operativos por Fugas de Fluido Hidráulico y Fallas en los Sellos

Incluso una sola fuga de una gota por segundo equivale a 420 galones desperdiciados anualmente, inflando los presupuestos de fluidos y los pasivos ambientales. El aceite perdido también acelera el desgaste de los componentes, ya que el 80% de las fallas se originan en la entrada de contaminantes. Los costos de tiempo de inactividad se incrementan cuando los sellos fallan inesperadamente, empujando a las flotas hacia controles preventivos rigurosos que aumentan el gasto en mano de obra. En mercados sensibles a los costos, los operadores retrasan la adopción de sistemas de inclinación de mayor especificación, reduciendo los volúmenes a corto plazo en el mercado de sistemas hidráulicos de inclinación de cabina. Los proveedores responden con limpiadores de vástago mejorados, vejigas compactas de contención secundaria y elastómeros compatibles con bio-aceite para reducir los riesgos de fugas.

Precios Volátiles del Acero y los Componentes de Cilindros

Los cilindros hidráulicos comprenden tubos de aleación de alta calidad, tirantes y vástagos cromados que siguen los precios globales del acero. Las disrupciones en la cadena de suministro desde 2021 provocaron que los plazos de entrega de tubería de precisión rectificada se dispararan, comprimiendo los márgenes de los fabricantes de equipos originales. Para proteger los presupuestos, algunos contratistas posponen las renovaciones de equipos, afectando la visibilidad de pedidos para los proveedores del mercado de sistemas hidráulicos de inclinación de cabina. Las contramedidas incluyen el abastecimiento dual, centros de mecanizado localizados y soportes de horquilla fabricados de forma aditiva que reducen el desperdicio de material.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Demanda Diversificada Ancla el Dominio de las Excavadoras

Las excavadoras capturaron el 40,25% del tamaño del mercado de sistemas hidráulicos de inclinación de cabina en 2024, respaldadas por su indispensabilidad en movimientos de tierra y canteras. El modelo eléctrico con cable PC4000E-11 de Komatsu integra cilindros hidráulicos duales con retroalimentación de posición para mantener un acceso seguro al servicio durante operaciones de alta tensión [3]Komatsu, "Lanzamiento de la Excavadora Eléctrica PC4000E-11," komatsu.com. Las cargadoras de ruedas, retroexcavadoras y tractores mantienen ciclos de reemplazo constantes, aunque se proyecta que el ágil segmento de cargadoras de dirección deslizante registre una CAGR del 5,33%. Los proyectos de renovación urbana y los contratos de jardinería favorecen las máquinas compactas que maniobran en espacios reducidos, elevando los envíos unitarios de sistemas de inclinación. Los fabricantes adaptan kits de cilindro-articulación de conexión directa con válvulas electro-hidráulicas opcionales, permitiendo la reutilización de plataformas entre clases de equipos. Esta modularidad reduce el costo de ingeniería y acelera el tiempo de comercialización para soluciones de próxima generación dentro del mercado de sistemas hidráulicos de inclinación de cabina.

Los modelos emergentes presentados en Bauma 2025 mostraron bombas de desplazamiento variable vinculadas a válvulas electroproporcionales de detección de carga, mejorando la eficiencia energética hasta en un 18% mientras se salvaguarda la estabilidad de inclinación. Las oportunidades de reequipamiento también aumentan a medida que las flotas actualizan máquinas heredadas; los intervalos de reemplazo de cilindros de inclinación promedian entre 7 y 10 años en uso intensivo, garantizando ingresos posventa. La diversificación continua presiona a los titulares a equilibrar los programas de excavadoras de alto volumen con kits a medida para nichos emergentes de micro-equipos.

Por Industria de Uso Final: La Escala de la Construcción se Combina con la Agilidad de la Gestión de Residuos

La construcción representó el 56,19% del tamaño del mercado de sistemas hidráulicos de inclinación de cabina en 2024, reflejando carteras de proyectos que abarcan carreteras, túneles e instalaciones de energía renovable. Las directrices de seguridad en obras obligan a los contratistas a especificar conjuntos de inclinación de cabina que permitan un acceso rápido al motor y al sistema hidráulico sin riesgo de caídas. En paralelo, las flotas de gestión de residuos ilustran la trayectoria de CAGR más rápida del 6,14% hasta 2030, a medida que los municipios actualizan camiones de basura y manipuladores de materiales para cumplir con los objetivos de economía circular. Los bloques de válvulas específicos para residuos de HED sincronizan múltiples acciones de cilindros, garantizando ángulos de cabina estables durante el mantenimiento del compactador.

Los clientes mineros mantienen un amortiguador contracíclico; las oscilaciones en los precios de las materias primas modulan el gasto de capital, pero los ciclos de trabajo intensivos impulsan el reemplazo predecible de sellos de alta presión. La agricultura se expande de manera constante en regiones en proceso de mecanización; la agricultura de precisión impulsa la demanda de sistemas electro-hidráulicos inteligentes que se integran en las redes ISOBUS de los tractores. El uso final diversificado reduce el riesgo de ciclicidad para los proveedores, al tiempo que fomenta la innovación específica por aplicación, sosteniendo el crecimiento a largo plazo del mercado de sistemas hidráulicos de inclinación de cabina.

Por Componente: Los Cilindros Dominan mientras la Electrónica Captura el Crecimiento Incremental

Los cilindros hidráulicos representaron el 43,62% de los ingresos en 2024, subrayando su papel como elemento central de conversión de energía. El diseño RC-Trio de Enerpac añade un collar de rodamiento triple que extiende la vida útil en un 30%, atendiendo aplicaciones de inclinación con alta carga lateral. Las bombas y válvulas direccionales sustentan la generación de potencia y el control de flujo, aunque ceden protagonismo a la electrónica y los sensores, que crecen a una CAGR del 5,89%. Las válvulas proporcionales DFplus de cuarta generación de Parker incorporan un chip NFC que transmite recuentos de ciclos y registros de temperatura a aplicaciones de mantenimiento, convirtiendo el hardware en un nodo de datos.

Los módulos de grupo de potencia integrados que combinan depósito, bomba, motor y colector ganan terreno en cargadoras compactas donde el espacio es limitado. Los proveedores codesarrollan firmware que armoniza la velocidad del cilindro con la distribución del peso de la cabina, evitando el sobreimpulso. Esta convergencia mecánico-electrónica desbloquea diagnósticos predictivos y actualizaciones remotas de firmware, elevando el valor agregado capturado por el mercado de sistemas hidráulicos de inclinación de cabina.

Por Tecnología de Actuación: Los Sistemas Manuales Perduran mientras la Adopción Electro-Hidráulica se Acelera

Los circuitos controlados por palanca manual permanecieron como el caballo de batalla de la base instalada con una participación del 75,33% en 2024, apreciados por su simplicidad, bajo costo y familiaridad en el servicio de campo. No obstante, se pronostica que los paquetes electro-hidráulicos entregarán una CAGR del 7,12% para 2030, a medida que los fabricantes de equipos originales incorporan funcionalidad definida por software. El sistema de excavación híbrido hidráulico de Volvo Construction Equipment recupera la energía del descenso del brazo y la reasigna, reduciendo el consumo de combustible en un 20% mientras mantiene la capacidad total de inclinación de cabina. Las bombas de detección de carga, las válvulas compensadas por presión y los controladores proporcionales integrados en la palanca de mando trabajan en conjunto para proporcionar un posicionamiento preciso adecuado para motores Tier 4 final y Etapa V.

A medida que la adopción de la telemática se amplía, los controladores electro-hidráulicos envían actualizaciones inalámbricas que recalibran las velocidades de inclinación basándose en análisis de desgaste. Los obstáculos de costo persisten para las regiones sensibles al precio, por lo que coexisten líneas de productos escalonadas: kits mecánicos de nivel básico en mercados emergentes y variantes inteligentes premium en geografías reguladas. Este marco de oferta estratificada amplía el mercado total accesible de sistemas hidráulicos de inclinación de cabina, al tiempo que protege a los proveedores contra los choques macroeconómicos.

Análisis Geográfico

Asia-Pacífico capturó el 38,51% de la participación del mercado de sistemas hidráulicos de inclinación de cabina en 2024 y crece a una CAGR del 6,44%, respaldado por obras públicas a gran escala, rápida industrialización y profundidad de fabricación regional de los fabricantes de equipos originales. Las plantas de excavadoras orientadas a la exportación de China reportan envíos mensuales que superan las 100.000 unidades, muchas equipadas con cabinas listas para inclinación para cumplir con los códigos de seguridad internacionales. El Plan Nacional de Infraestructura de India canaliza pedidos constantes hacia fabricantes nacionales, apoyado por incentivos gubernamentales que recompensan los cilindros hidráulicos producidos localmente.

América del Norte mantiene la segunda posición, impulsada por la implementación de la Ley de Inversión en Infraestructura y Empleos, las estrictas directivas de seguridad de la OSHA y la alta penetración de la telemática que acelera la adopción electro-hidráulica. Los contratistas en el Medio Oeste y el Cinturón Solar favorecen los contratos de mantenimiento preventivo que incluyen el monitoreo del estado del sistema de inclinación. Los proyectos de reequipamiento urbano impulsan aún más la demanda de cargadoras de dirección deslizante compactas equipadas con módulos de inclinación de cabina de sistema sellado, elevando el tamaño del mercado de sistemas hidráulicos de inclinación de cabina para la región.

Europa prioriza la sostenibilidad; las restricciones a la descarga de aceite mineral impulsan a las flotas hacia ésteres sintéticos y cilindros sellados, elevando los precios de venta promedio. Los fabricantes de equipos originales en Alemania y Suecia lideran la investigación y el desarrollo en válvulas de inclinación con recuperación de energía alineadas con los objetivos del Pacto Verde. Mientras tanto, África se beneficia de la fiebre de los metales verdes para la minería; los pozos mecanizados en Zimbabue, Zambia y la República Democrática del Congo especifican inclinaciones de cabina de alta capacidad clasificadas para excavadoras de 250 toneladas. América del Sur va a la zaga, aunque la mecanización del agronegocio brasileño ofrece bolsas de vitalidad, particularmente para cabinas inclinables montadas en tractores diseñadas para fincas de soja y caña de azúcar. En conjunto, la heterogeneidad regional diversifica las fuentes de ingresos y amortigua el mercado global de sistemas hidráulicos de inclinación de cabina contra las desaceleraciones localizadas.

Panorama Competitivo

La competencia global es moderada, con los principales actores representando una participación significativa de los ingresos, dejando espacio para especialistas regionales. Caterpillar aprovecha la producción verticalmente integrada de cilindros y una red de distribuidores en 190 países para salvaguardar la disponibilidad de piezas. Su lanzamiento de tiltrotadores en 2025 reduce los tiempos de ciclo en obra en un 15%, demostrando innovación continua. Komatsu alinea los trenes de potencia electrificados con lazos hidráulicos rediseñados para reducir el costo total de propiedad en sus últimas cargadoras compactas, atrayendo los mandatos de reducción de carbono europeos.

Parker Hannifin se diferencia mediante electrónica de válvulas de alto ancho de banda y asociaciones de análisis en la nube; su alianza con Camgian incorpora paneles de control de inteligencia artificial que detectan torque de inclinación anómalo en 30 segundos desde su detección. Volvo CE impulsa la recuperación de energía híbrida para reducir las facturas de combustible mientras logra el cumplimiento de la Etapa V, mejorando su marca en mercados con regulaciones ambientales. Las empresas de nivel medio como Hydro Electronic Devices y Enerpac se enfocan en verticales de nicho —camiones de basura y equipos de elevación de alto tonelaje— donde la lógica de válvulas a medida o los cilindros de rodamiento triple aseguran nichos defendibles.

Los rumores de fusiones y adquisiciones se centran en especialistas en sensores y formuladores de bio-fluidos que pueden completar ofertas de pila completa. Mientras tanto, las empresas emergentes que comercializan actuadores lineales eléctricos buscan pilotos con fabricantes de equipos originales en el segmento de micro-cargadoras. Los modelos de servicio evolucionan: las plataformas de diagnóstico por suscripción agrupan paneles de control en la nube con muestreo de fluidos en sitio, ampliando los flujos de ingresos recurrentes para los titulares establecidos del mercado de sistemas hidráulicos de inclinación de cabina. Con la convergencia tecnológica acelerándose, la investigación y el desarrollo sostenidos y las asociaciones probablemente determinarán los cambios de participación hasta 2030.

Líderes de la Industria de Sistemas Hidráulicos de Inclinación de Cabina

Power-Packer (Enerpac Tool Group)

Parker Hannifin Corporation

Komatsu Ltd.

Caterpillar Inc.

Volvo Construction Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Caterpillar presentó una nueva línea de tiltrotadores que permite una rotación de 360° y una inclinación de 40°, permitiendo a las excavadoras de orugas alternar entre excavación, nivelación y compactación sin necesidad de reposicionarse.

- Febrero de 2025: Komatsu introdujo cargadoras de dirección deslizante de 4 toneladas y cargadoras de orugas compactas de 5 toneladas con motores de Etapa V y bombas hidráulicas de desplazamiento variable dirigidas a contratistas europeos.

Alcance del Informe del Mercado Global de Sistemas Hidráulicos de Inclinación de Cabina

| Excavadoras |

| Cargadoras de Ruedas |

| Tractores |

| Cargadoras de Dirección Deslizante |

| Retroexcavadoras |

| Construcción |

| Minería |

| Agricultura |

| Gestión de Residuos |

| Otras Industrias |

| Cilindros Hidráulicos |

| Bombas y Válvulas Hidráulicas |

| Módulos de Grupo de Potencia |

| Electrónica de Control y Sensores |

| Manual-Hidráulico Convencional |

| Electro-Hidráulico |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Excavadoras | |

| Cargadoras de Ruedas | ||

| Tractores | ||

| Cargadoras de Dirección Deslizante | ||

| Retroexcavadoras | ||

| Por Industria de Uso Final | Construcción | |

| Minería | ||

| Agricultura | ||

| Gestión de Residuos | ||

| Otras Industrias | ||

| Por Componente | Cilindros Hidráulicos | |

| Bombas y Válvulas Hidráulicas | ||

| Módulos de Grupo de Potencia | ||

| Electrónica de Control y Sensores | ||

| Por Tecnología de Actuación | Manual-Hidráulico Convencional | |

| Electro-Hidráulico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas hidráulicos de inclinación de cabina y sus perspectivas de crecimiento?

El tamaño del mercado de sistemas hidráulicos de inclinación de cabina se sitúa en USD 1,82 mil millones en 2025 y se proyecta que alcance USD 2,26 mil millones para 2030, reflejando una CAGR del 4,43%.

¿Qué región domina la demanda de sistemas hidráulicos de inclinación de cabina?

Asia-Pacífico lidera con una participación del 38,51% en 2024 y es también la región de más rápido crecimiento con una CAGR del 6,44%, gracias a la expansión de la infraestructura y la profundidad de fabricación de los fabricantes de equipos originales.

¿Qué tipo de equipo genera los mayores ingresos para los proveedores?

Las excavadoras tienen la mayor participación con el 40,25%, ya que son omnipresentes en actividades de construcción y minería que requieren accesibilidad mediante inclinación de cabina.

¿Por qué los sistemas electro-hidráulicos están ganando popularidad?

Los paquetes electro-hidráulicos añaden retroalimentación de sensores, eficiencia de detección de carga y capacidades de mantenimiento predictivo que reducen el tiempo de inactividad y el consumo de combustible, impulsando una tasa de adopción con una CAGR del 7,12%.

Última actualización de la página el: