Tamaño y Participación del Mercado de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

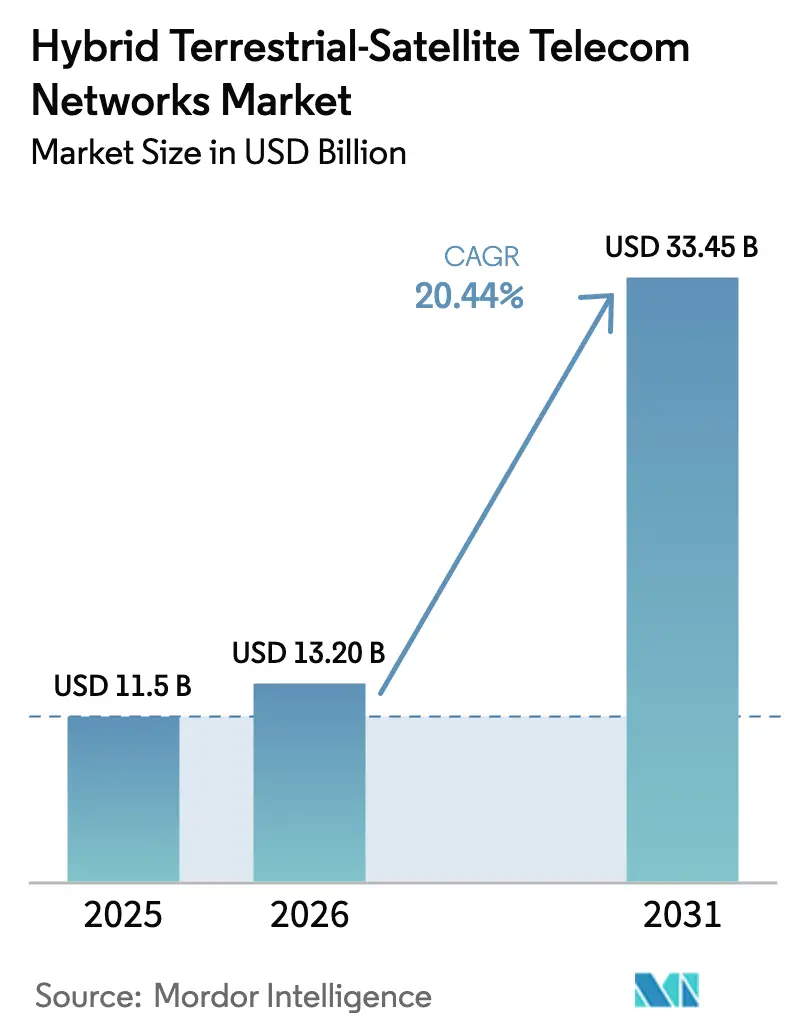

| Tamaño del Mercado (2026) | 13.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales por Mordor Intelligence

Se espera que el tamaño del Mercado de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales crezca de USD 11,5 mil millones en 2025 a USD 13,20 mil millones en 2026 y se prevé que alcance USD 33,45 mil millones en 2031 a una CAGR del 20,44% durante 2026-2031. El avance de los estándares de redes no terrestres (NTN) de la versión 17 de 3GPP, las drásticas reducciones en los costos de lanzamiento de aproximadamente el 50% desde 2024 y los mandatos de banda ancha rural financiados por el gobierno han convertido los enlaces satelitales de respaldo a acceso 5G integral, especialmente donde la fibra sigue siendo antieconómica. Los operadores de redes móviles ahora integran la capacidad de Kuiper, Starlink y AST SpaceMobile en sus núcleos, garantizando una cobertura continua que cumple con los objetivos regulatorios de calidad de servicio. Las entradas de capital se han desplazado, por tanto, hacia arquitecturas de múltiples órbitas, pasarelas de borde e orquestación de tráfico basada en IA que reducen el costo total de propiedad y desbloquean nuevos grupos de ingresos. El entusiasmo de los operadores se traduce en una competencia vigorosa entre hiperescaladores integrados verticalmente, incumbentes GEO tradicionales y especialistas LEO emergentes. América del Norte sigue siendo el banco de pruebas para los pilotos de uso compartido de espectro y de dispositivo a dispositivo, mientras que Asia-Pacífico registra el gasto de capital más rápido a medida que China Mobile, NTT DOCOMO y los operadores estatales de India compiten por extender las huellas 5G a través de satélites.

Conclusiones Clave del Informe

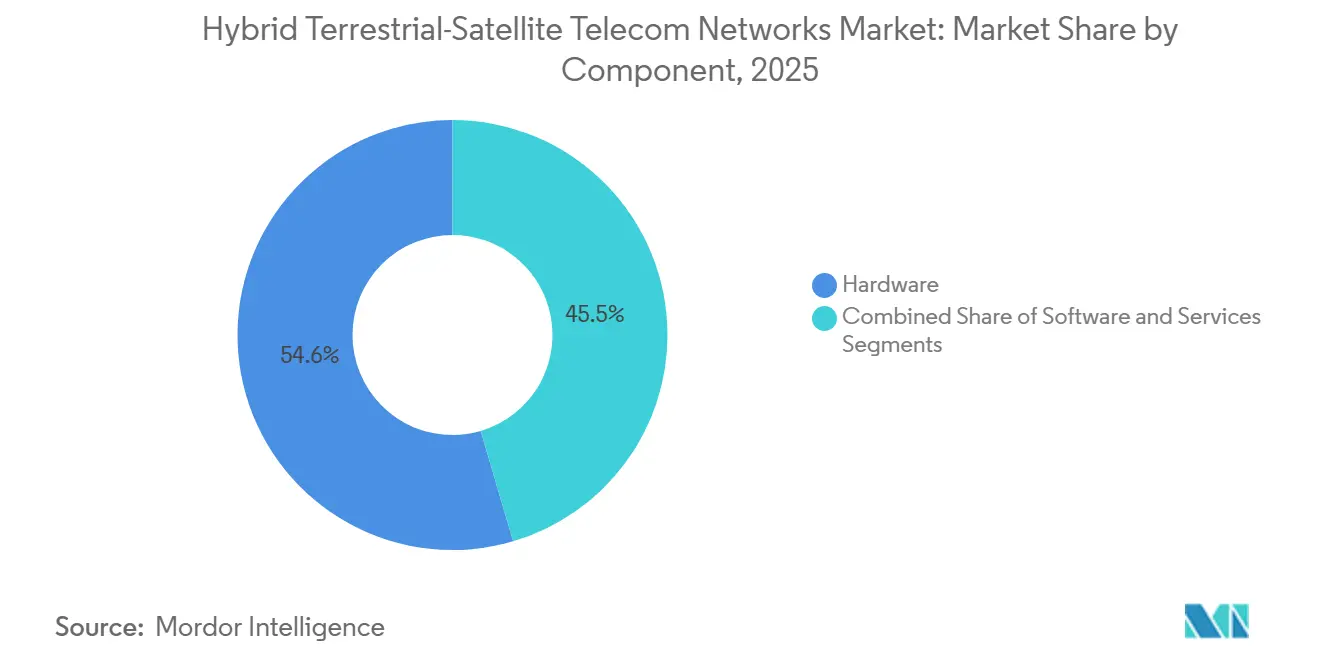

- Por componente, el hardware lideró con el 54,55% de la participación del mercado de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales en 2025, mientras que se proyecta que el software se expanda a una CAGR del 24,50% hasta 2031.

- Por plataforma, las constelaciones de satélites tuvieron una participación del 38,97% del mercado de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales en 2025, mientras que el equipo de usuario avanza a una CAGR del 27,82% hasta 2031.

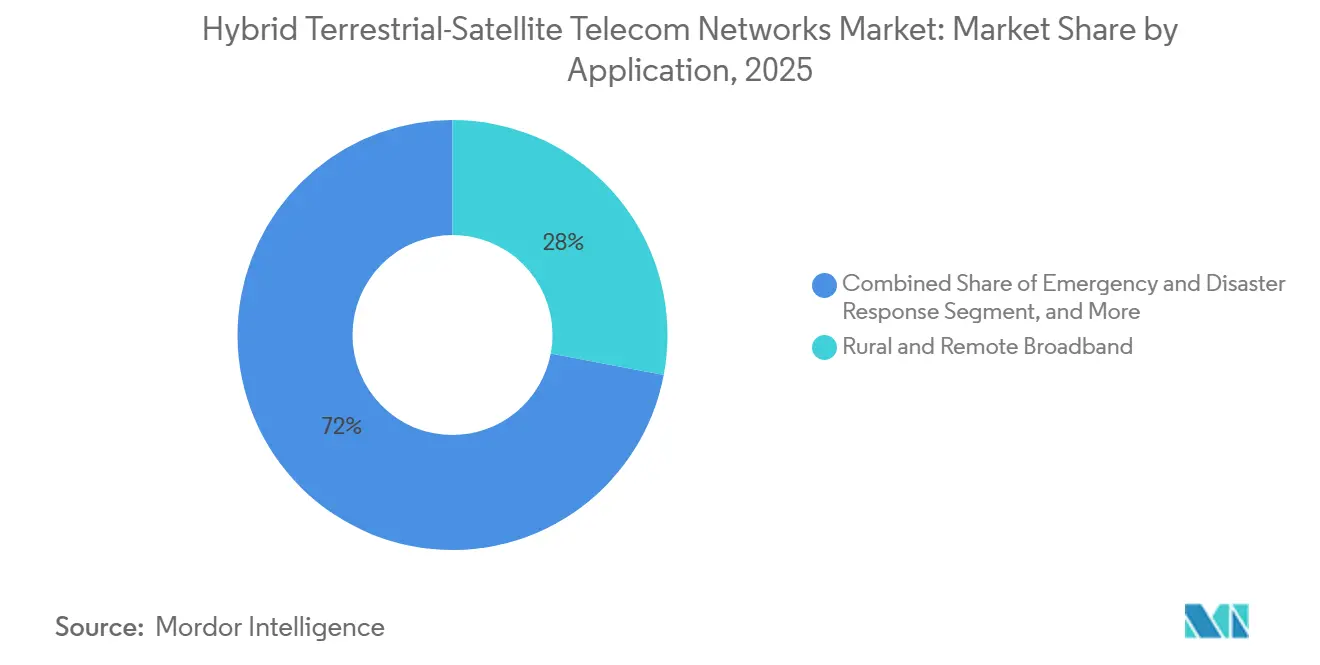

- Por aplicación, la banda ancha rural y remota representó el 27,98% de la participación de ingresos en 2025; se prevé que los casos de uso del Internet de las Cosas crezcan a una CAGR del 26,45% hasta 2031.

- Por usuario final, los operadores de redes móviles representaron el 31,32% de los ingresos en 2025, mientras que el segmento de consumidores de dispositivo a dispositivo registra una CAGR del 28,67% para 2026-2031.

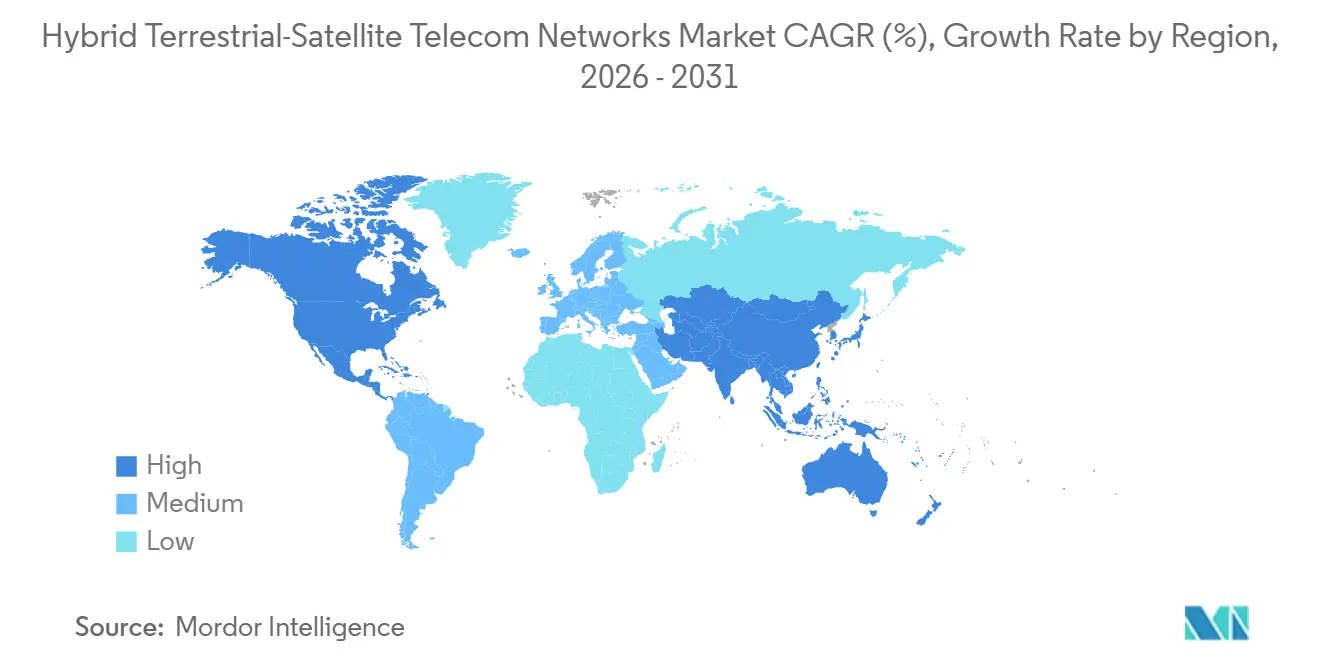

- Por geografía, América del Norte comandó el 35,70% de la participación de ingresos en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR regional más rápida del 25,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estandarización NTN de la Versión 17 de 3GPP | +4.2% | Global, adopción temprana en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Banda Ancha Rural Financiados por el Gobierno | +5.1% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Vehículos de Lanzamiento Reutilizables que Reducen el CAPEX de las Constelaciones | +3.8% | Global, mayor influencia en los operadores de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Conectividad Resiliente para Respuesta a Desastres | +2.3% | América del Norte, Asia-Pacífico, América del Sur | Corto plazo (≤ 2 años) |

| Dirección de Tráfico Basada en IA para Transferencia LEO/Terrestre | +2.9% | Global, más fuerte donde existen redes terrestres densas | Mediano plazo (2-4 años) |

| Mercados de Comercio de Espectro para Capacidad Satelital Inactiva | +1.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estandarización NTN de la Versión 17 de 3GPP

Las reglas de interfaz aérea finalizadas permiten que los teléfonos inteligentes traten a los satélites como nodos de radio nativos, eliminando las antenas voluminosas y reduciendo la complejidad del módem. Más de 50 millones de dispositivos Snapdragon X80 y Dimensity 9400 se enviaron a finales de 2025, demostrando el apetito del consumidor por la cobertura satelital integrada. La versión 18 extiende la capacidad a NB-IoT y LTE-M, reduciendo los presupuestos de energía de los sensores por debajo de 1 vatio y ampliando la adopción agrícola y marítima. Las pruebas de interoperabilidad certificadas en enero de 2026 muestran que el roaming entre operadores funciona, dando a los operadores confianza para exponer servicios bajo perfiles de facturación comunes.[1]GSMA, "Certificación de Perfil de Roaming NTN," gsma.com A medida que los proveedores de silicio integran la lógica NTN en los chipsets comerciales, las economías de producción reducen las primas de los teléfonos, acelerando la penetración en los modelos de gama media.

Programas de Banda Ancha Rural Financiados por el Gobierno

El programa BEAD de los Estados Unidos destinó USD 42,45 mil millones y requiere diseños híbridos donde los costos de fibra superen USD 100.000 por milla. 18 estados ya calificaron a los licitantes satelitales-terrestres, convirtiendo los enlaces LEO en infraestructura permanente en lugar de puentes temporales. La constelación IRIS2 de EUR 6 mil millones de Europa incorpora cláusulas de soberanía que obligan al tráfico a permanecer en suelo de la Unión Europea e interoperar con los núcleos 5G. El mandato de India para el backhaul satelital en los nuevos sitios rurales de 5G obliga a los operadores a desplegar pasarelas NTN, mientras que el fondo de CNY 15 mil millones de China pilota integraciones en el Tíbet y Xinjiang. Tales políticas convierten la demanda latente en contratos reservados, reforzando el flujo de ingresos para los propietarios de constelaciones y los operadores terrestres por igual.

Vehículos de Lanzamiento Reutilizables que Reducen el CAPEX de las Constelaciones

El Falcon 9 rompió el récord de 23 vuelos en 2025, empujando los precios de lanzamiento a LEO hacia USD 2.500 por kilogramo, la mitad del nivel de 2020.[2]SpaceX, "Starlink Directo a Celular," spacex.com Los lanzamientos de New Glenn y Vulcan Centaur redujeron el costo por satélite de Kuiper por debajo de USD 1 millón, permitiendo a los operadores regionales y las pequeñas naciones contemplar microconstelaciones nacionales.[3]Amazon, "Actualizaciones del Proyecto Kuiper," aboutamazon.com AST SpaceMobile reportó una reducción del 40% en los gastos de construcción y lanzamiento de BlueBird en comparación con los prototipos de 2023, acelerando su red global de 20 satélites. Los lanzamientos más rápidos y económicos reducen los períodos de recuperación y justifican ciclos de reposición secundarios que mantienen la antigüedad promedio de los satélites por debajo de cinco años, mejorando el diseño de carga útil eficiente en energía y el rendimiento.

Demanda de Conectividad Resiliente para Respuesta a Desastres

Los huracanes Helene y Melissa en 2024 demostraron que las redes terrestres pueden fallar durante semanas. Los camiones FirstNet habilitados por satélite de AT&T restauraron los enlaces prioritarios en 48 horas, un 60% más rápido que los equipos de reparación de fibra. Los terminales Starlink entregaron conectividad hospitalaria en Jamaica en tres días, convirtiéndose en un modelo para los inventarios nacionales de desastres. La NOAA y Verizon ahora transmiten video del núcleo de huracanes desde drones usando backhaul satelital, una práctica adoptada también para el monitoreo de incendios forestales. A medida que los eventos climáticos se intensifican, las agencias de primeros respondedores insisten en la cobertura híbrida en las especificaciones de adquisición, impulsando reservas de capacidad predecibles incluso fuera de las horas pico de consumo.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Terminales y Pasarelas de Modo Dual | -2.7% | Global, agudo en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Regímenes de Licencias Multijurisdiccionales Complejos | -1.9% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Problemas de Latencia Inducida por Doppler para 5G-URLLC | -1.4% | Usuarios industriales y automotrices globales | Largo plazo (≥ 4 años) |

| Límites de Presupuesto de Energía en Nodos IoT con Batería | -1.2% | Sectores de agricultura, logística y marítimo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Terminales y Pasarelas de Modo Dual

Los teléfonos inteligentes de modo dual todavía cuestan entre USD 150 y 300 más que las unidades solo terrestres, lo que limita la adopción donde los precios de venta promedio se mantienen por debajo de USD 200. Los nodos de pasarela, con un precio de entre USD 5 y 15 millones cada uno, deben instalarse cada 500-1.000 kilómetros para lograr una latencia de ida y vuelta inferior a 100 milisegundos, estirando los balances de los operadores. BlueBird solo necesitará más de USD 200 millones en infraestructura terrestre para habilitar el roaming global. Los obstáculos de financiamiento pueden retrasar los lanzamientos comerciales en un año, comprimiendo las ventajas del primer movimiento y ralentizando el reconocimiento de ingresos.

Regímenes de Licencias Multijurisdiccionales Complejos

Un operador híbrido que ingresa a la Unión Europea debe negociar 27 reglas nacionales, un proceso que retrasó el lanzamiento de Vodafone Satellite Connect Europe 9 meses más allá del plan. Las directrices del RSPG emitidas en 2025 armonizan los principios básicos pero dejan los detalles de flujo de densidad de potencia y tipo de dispositivo a los estados miembros, lo que lleva a Alemania a aprobar a mediados de 2026 mientras Italia lo difiere hasta 2027. En Asia-Pacífico, las autorizaciones de seguridad de India, las restricciones de solo emergencia de Japón y el mandato de enrutamiento de tráfico doméstico de China imponen cada uno capas de costos distintas. La fragmentación obliga a los propietarios de constelaciones a personalizar haces, cifrado y facturación, erosionando las economías de escala.

Análisis de Segmentos

Por Componente: La Orquestación de Software Impulsa la Expansión del Margen

El hardware representó el 54,55% de los ingresos totales en 2025, tras el fuerte gasto en satélites, servicios de lanzamiento y dispositivos de modo dual. Sin embargo, se prevé que el software supere a todas las demás capas con una CAGR del 24,50%. Este cambio posiciona a los motores de orquestación, los controladores de segmentos y los directores de tráfico de IA como las palancas de beneficio centrales del mercado de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales. El firmware del módem de Qualcomm predice la efeméride satelital con diez segundos de anticipación, reduciendo la latencia de transferencia en un 40% y mejorando la continuidad de voz, una ventaja que los operadores monetizan a través de niveles de servicio premium.

Los ingresos por servicios siguen la trayectoria del software a medida que los operadores externalizan la integración de constelación a núcleo y las operaciones de red 24/7. La plataforma Network as Code de Nokia permite a las empresas reservar ancho de banda satelital bajo demanda a través de APIs, convirtiendo la conectividad en un recurso programable. Si bien las antenas y los sistemas de energía siguen siendo esenciales, gran parte del valor incremental se acumula en el código que maximiza la reutilización espectral, comprime los desplazamientos Doppler y garantiza el cumplimiento normativo en tiempo real. A medida que los precios de los chipsets caen, la contribución al margen se inclina decisivamente hacia los algoritmos y el soporte del ciclo de vida, reforzando la lógica estratégica de los hiperescaladores que agrupan la conectividad con los servicios en la nube.

Por Plataforma: La Adopción de Equipos de Usuario Acelera el Cambio de Dispositivo a Dispositivo

Las constelaciones de satélites representaron el 38,97% de la facturación de 2025, pero el crecimiento ahora pivota hacia el equipo de usuario a medida que la integración de chipsets reduce las barreras de entrada. Las asignaciones del tamaño del mercado de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales muestran que el equipo de usuario sigue una CAGR del 27,82% hasta 2031, reflejando a los fabricantes de teléfonos que integran funciones NTN para un comportamiento de SIM única. El Dimensity 9400 de MediaTek añade mensajería satelital a un costo de lista de materiales inferior a USD 15, alineando las estructuras de costos con los puntos de precio de los consumidores de gama media.

La infraestructura terrestre sigue absorbiendo capital, particularmente los núcleos 5G independientes con conciencia de segmentos que intermedian la capacidad satelital. Las pasarelas de borde capaces de dirigir haces a través de órbitas LEO, MEO y GEO proliferan cerca de las estaciones de aterrizaje de fibra, acortando la longitud efectiva del camino y mitigando la distorsión Doppler. El terminal de instalaciones en el cliente de Kuiper de Amazon, con un precio de USD 299, reduce a la mitad el costo del VSAT GEO histórico al tiempo que incluye Wi-Fi 7, haciendo que la adopción residencial sea práctica en condados escasamente poblados. A medida que la capacidad de dispositivo a dispositivo se convierte en corriente principal, el rendimiento diferenciado surgirá de cuán inteligentemente los dispositivos y las estaciones base intercambian órbitas en intervalos de menos de un segundo, en lugar de los recuentos brutos de satélites.

Por Aplicación: El IoT Supera los Casos de Uso Tradicionales de Banda Ancha

La banda ancha rural todavía representó la mayor parte con el 27,98% de los ingresos de 2025, pero los servicios de IoT ahora tienen la trayectoria más pronunciada. El mercado de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales verá que las categorías de IoT crecen a una CAGR del 26,45%, impulsadas por las optimizaciones de la versión 18 de 3GPP que permiten a los sensores alimentados por batería transmitir vía satélite dentro de un presupuesto de 1 vatio. El seguimiento de activos para agricultura, oleoductos y logística ferroviaria domina los volúmenes de IoT masivo, mientras que el control remoto de válvulas y la automatización de redes definen la demanda de IoT crítico.

El modelo GEO más LEO de Vodafone cobra por mensaje, reduciendo drásticamente los costos de propiedad para los distribuidores que solo necesitan verificaciones de estado esporádicas. Deutsche Telekom combina GEO, LEO y LTE-M terrestre para garantizar tiempos de reacción inferiores a 1 segundo para la automatización industrial, validando que los enlaces híbridos pueden satisfacer los bucles de control deterministas. Los operadores marítimos y de aviación adoptan paquetes de múltiples órbitas que equilibran la latencia y la disponibilidad de vista del cielo; el O3b mPOWER de SES entrega 100 Mbps por aeronave, suficiente para la transmisión simultánea en 4K y la telemetría. Las agencias de respuesta a emergencias y las redes de defensa completan la demanda, aprovechando la resiliencia satelital para garantizar la continuidad del mando en caso de cortes de fibra o interferencias.

Por Usuario Final: Los Consumidores Impulsan el Auge de Dispositivo a Dispositivo

Los operadores de redes móviles representaron el 31,32% de la facturación de 2025, debido a las compras de capacidad satelital mayorista y los despliegues de pasarelas. La adopción por parte de los consumidores se está acelerando ahora, con una CAGR del 28,67%, a medida que los teléfonos inteligentes líderes integran SOS satelital, mensajería y, pronto, voz. El lanzamiento fiscal 2026 de NTT DOCOMO convertirá a Japón en el primer mercado asiático donde los usuarios cotidianos acceden a la cobertura LEO sin complementos de hardware. T-Mobile ya ofrece mensajes de texto satelitales sin costo adicional a los suscriptores de pospago, enmarcando el servicio como una característica de resiliencia en lugar de un lujo.

Las empresas aprovechan los enlaces combinados para minería, petróleo y agricultura para cumplir con los objetivos de latencia inferiores a 100 milisegundos, incluso en sitios fuera de la red. Los grandes operadores marítimos como Maersk optimizan las rutas a través de enlaces siempre activos, ahorrando un 3% de combustible en los cruces del Pacífico. Las aerolíneas equipan las cabinas con matrices de fase que prometen 100 Mbps por pasajero, convirtiendo la conectividad en ingresos auxiliares y mejorando las operaciones de vuelo. Las agencias de defensa integran el LEO comercial en arquitecturas cifradas, ampliando el ancho de banda táctico al tiempo que refuerzan las redes contra la interrupción de una sola órbita.

Análisis Geográfico

América del Norte representó el 35,70% de los ingresos en 2025, anclada por los hitos de uso compartido de espectro de la FCC y el programa BEAD de USD 42,45 mil millones que subsidia los despliegues híbridos en condados de alto costo. Los Estados Unidos sirven como centro de innovación a medida que AT&T combina el backhaul de Kuiper con fibra, T-Mobile ejecuta la banda PCS de dispositivo a celular en versión beta y Verizon usa enlaces satelitales para drones de emergencia FirstNet. Telus y Bell de Canadá invirtieron en AST SpaceMobile para extender el servicio a través de los territorios del norte, mientras que México simplificó las licencias para permitir que las constelaciones extranjeras vendan directamente sin socios locales, acelerando la cobertura rural de Starlink.

Asia-Pacífico lidera el crecimiento, con una CAGR proyectada del 25,41% hasta 2031. El fondo de CNY 15 mil millones de China obliga a los operadores estatales a validar la interoperabilidad entre las constelaciones domésticas y los núcleos SA-5G para 2027. La directiva de India requiere que cada nueva estación base 5G remota admita backhaul satelital, y la alianza OneWeb de Bharti Airtel subraya el impulso de los operadores privados. El lanzamiento comercial a principios de 2026 por parte de NTT DOCOMO posiciona a los consumidores para una cobertura de dispositivo a dispositivo a nivel nacional, mientras que Corea del Sur invierte KRW 200 mil millones en tecnología de pasarela autóctona para reducir su dependencia de los proveedores extranjeros. Australia canaliza AUD 1,2 mil millones hacia la conectividad regional, desplegando backhaul de Starlink para la minería y las comunidades indígenas.

Europa avanza a través de la armonización de políticas pero sigue siendo escalonada. Las directrices del RSPG publicadas en 2025 establecen el modelo para el dispositivo a dispositivo, pero los límites de flujo de densidad de potencia y la certificación de dispositivos aún difieren por país, ralentizando los despliegues paneuropeos. El proyecto IRIS2 de EUR 6 mil millones garantiza el enrutamiento soberano y la integración del núcleo 5G, sosteniendo a los fabricantes nacionales y los proveedores de lanzamiento. Vodafone y AST SpaceMobile activarán el servicio en Alemania, España y el Reino Unido a finales de 2026, demostrando la viabilidad comercial por delante de los mercados rezagados. América del Sur, más Oriente Medio y África, están en una etapa más temprana de la curva, aunque el regulador de Brasil otorgó licencias a Kuiper y Starlink en 2025, y los estados del Consejo de Cooperación del Golfo negocian con Thuraya e Inmarsat para cubrir los corredores desérticos.

Panorama Competitivo

Ninguna entidad controla más del 15% de los ingresos globales, lo que genera un nivel moderado de fragmentación, aunque las fusiones y adquisiciones se están acelerando. SES cerró una adquisición de Intelsat por USD 3,1 mil millones en 2025, combinando 100 satélites GEO con 26 naves MEO mPOWER para comercializar paquetes selectivos de latencia para usuarios de aviación, marítimos y gubernamentales. La división Kuiper de Amazon, integrada verticalmente, cuenta con 200 satélites en órbita y comenzará el servicio comercial en cinco países en el primer trimestre de 2026, aprovechando la presencia de borde de AWS para vender de forma cruzada cómputo y almacenamiento.

AST SpaceMobile registró USD 54 millones en ingresos del cuarto trimestre de 2025 provenientes de capacidad prevendida a Vodafone, AT&T y Rakuten, proyectando USD 140 millones en 2026 a medida que escala a 20 satélites. La estrategia de espectro diferencia a los líderes. SpaceX copta las bandas PCS existentes bajo estrictas reglas de densidad de flujo de potencia de la FCC, otorgando cobertura rural sin nuevo hardware de teléfono.

Lynk Global aporta propiedad intelectual NB-IoT a 3GPP, asegurando ingresos por licencias incluso si su constelación se retrasa en el despliegue de volumen. Los operadores GEO heredados actualizan las cargas útiles definidas por software para la formación elástica de haces, extendiendo la vida útil de los activos y aumentando los ingresos por hercio. La economía de lanzamiento sigue siendo una variable impredecible; si los costos de elevación pesada reutilizable caen otro 30%, los líderes LEO podrían triplicar los recuentos de naves espaciales, diluyendo el paraguas de precios de los operadores GEO.

Líderes de la Industria de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales

Space Exploration Technologies Corp.

AST SpaceMobile, Inc.

Lynk Global, Inc.

Eutelsat S.A.

Intelsat S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Telus invirtió en AST SpaceMobile y se comprometió a lanzar servicios canadienses de dispositivo a dispositivo a finales de 2026.

- Febrero de 2026: NTT DOCOMO confirmó el servicio de dispositivo a celular impulsado por Starlink para principios del año fiscal 2026.

- Diciembre de 2025: El séptimo satélite BlueBird fue lanzado, elevando el rendimiento del sistema a 120 Mbps para teléfonos inteligentes sin modificar.

Alcance del Informe Global del Mercado de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales

El Informe del Mercado de Redes de Telecomunicaciones Híbridas Terrestres-Satelitales está Segmentado por Componente (Hardware, Software y Servicios), Plataforma (Constelaciones de Satélites, Infraestructura Terrestre, Equipo de Usuario y Nodos de Borde y Pasarelas), Aplicación (Respuesta a Emergencias y Desastres, Conectividad Marítima, Respaldo de IFC y ATC de Aviación, Banda Ancha Rural y Remota, Internet de las Cosas (IoT Masivo, IoT Crítico), Redes de Defensa y Seguridad y Otras Aplicaciones), Usuario Final (Agencias Gubernamentales y de Defensa, Operadores Marítimos y OEMs, Aerolíneas y Operadores de UAV, Operadores de Redes Móviles (MNOs), Empresas y PYMEs, Consumidores (Dispositivo a Dispositivo) y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Valor (USD).

| Hardware |

| Software |

| Servicios |

| Constelaciones de Satélites |

| Infraestructura Terrestre (RAN y Núcleo) |

| Equipo de Usuario (Teléfonos, CPE, IoT) |

| Nodos de Borde y Pasarelas |

| Respuesta a Emergencias y Desastres |

| Conectividad Marítima |

| Respaldo de IFC y ATC de Aviación |

| Banda Ancha Rural y Remota |

| Internet de las Cosas (IoT Masivo, IoT Crítico) |

| Redes de Defensa y Seguridad |

| Otras Aplicaciones |

| Agencias Gubernamentales y de Defensa |

| Operadores Marítimos y OEMs |

| Aerolíneas y Operadores de UAV |

| Operadores de Redes Móviles (MNOs) |

| Empresas y PYMEs |

| Consumidores (Dispositivo a Dispositivo) |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Plataforma | Constelaciones de Satélites | ||

| Infraestructura Terrestre (RAN y Núcleo) | |||

| Equipo de Usuario (Teléfonos, CPE, IoT) | |||

| Nodos de Borde y Pasarelas | |||

| Por Aplicación | Respuesta a Emergencias y Desastres | ||

| Conectividad Marítima | |||

| Respaldo de IFC y ATC de Aviación | |||

| Banda Ancha Rural y Remota | |||

| Internet de las Cosas (IoT Masivo, IoT Crítico) | |||

| Redes de Defensa y Seguridad | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Agencias Gubernamentales y de Defensa | ||

| Operadores Marítimos y OEMs | |||

| Aerolíneas y Operadores de UAV | |||

| Operadores de Redes Móviles (MNOs) | |||

| Empresas y PYMEs | |||

| Consumidores (Dispositivo a Dispositivo) | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad están creciendo los ingresos de las Redes de Telecomunicaciones Híbridas Terrestres-Satelitales?

Se proyecta que los ingresos del mercado aumenten de USD 13,2 mil millones en 2026 a USD 33,45 mil millones en 2031, una CAGR del 20,44%.

¿Qué región añadirá la mayor cantidad de nuevos usuarios?

Asia-Pacífico muestra la trayectoria más pronunciada con una CAGR proyectada del 25,41%, impulsada por los ensayos de operadores en China, Japón e India.

¿Cuándo ofrecerán los teléfonos inteligentes mensajería satelital convencional?

Los chipsets integrados a finales de 2025 ya la admiten, y se espera que los teléfonos de mercado masivo por debajo de USD 400 incluyan la función para 2027.

¿Qué participación de los ingresos de 2025 provino del hardware?

El hardware capturó el 54,55% de los ingresos de 2025, reflejando satélites, lanzamientos y dispositivos de modo dual.

¿Qué aplicación se está expandiendo más rápido?

Se prevé que los servicios de IoT, que abarcan desde el seguimiento de activos hasta la automatización industrial, crezcan a una CAGR del 26,45% hasta 2031.

Última actualización de la página el: