Tamaño y Participación del Mercado de Monetización Híbrida OTT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.02% CAGR |

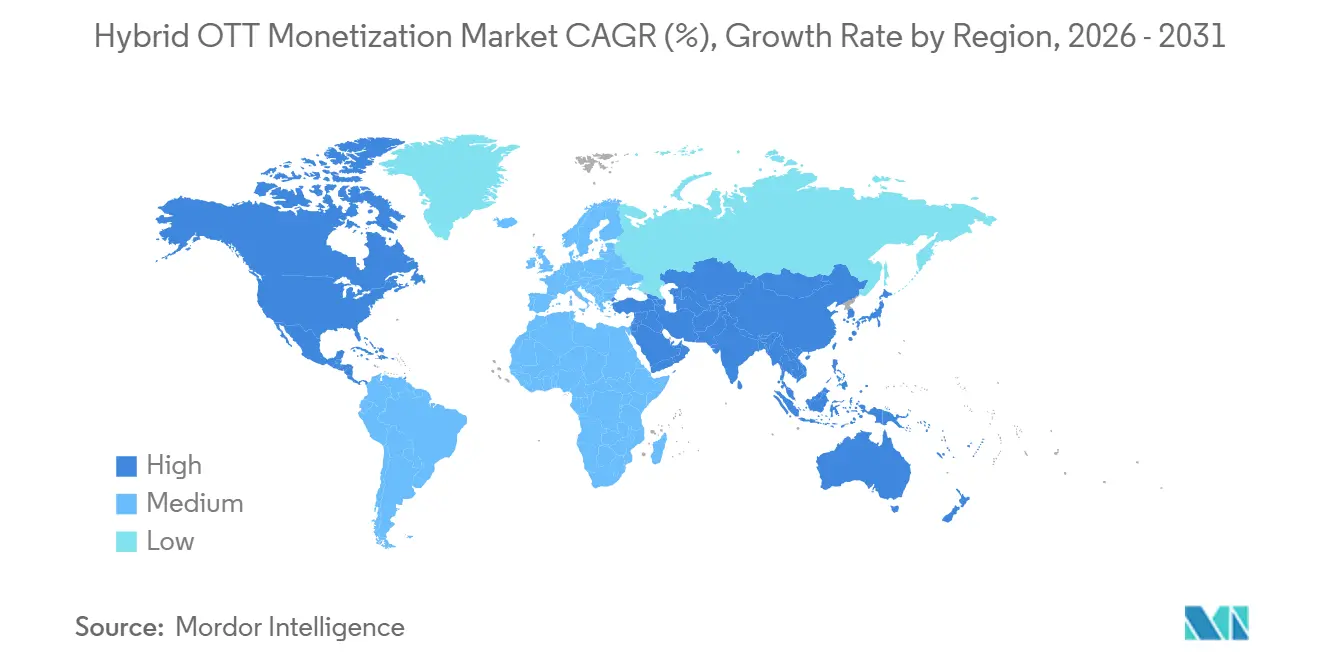

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monetización Híbrida OTT por Mordor Intelligence

Se espera que el tamaño del mercado de monetización híbrida OTT aumente de 13,12 mil millones de USD en 2025 a 13,89 mil millones de USD en 2026 y alcance los 22,39 mil millones de USD en 2031, creciendo a una CAGR del 10,02% durante 2026-2031. El mercado de monetización híbrida OTT está alejándose de los modelos de transmisión de ingresos únicos hacia una estructura por capas que combina acceso por suscripción, publicidad, transmisión gratuita y acceso basado en transacciones dentro de una sola plataforma. Este cambio está respaldado por una adopción más amplia de la televisión conectada, herramientas de publicidad programática más sólidas y ecosistemas de dispositivos que ahora tratan el inventario publicitario como una fuente de ingresos recurrente en lugar de una característica secundaria. La aceptación por parte de los consumidores de opciones de visualización de bajo costo y gratuitas con publicidad ha mejorado lo suficiente como para convertir el acceso con soporte publicitario en un punto de entrada convencional en lugar de una oferta secundaria. El mercado de monetización híbrida OTT también está ganando apoyo por la fatiga de suscripciones en regiones maduras y la sensibilidad al precio en regiones emergentes, lo que hace que las estrategias de precios mixtos y paquetes sean más duraderas que los planes de suscripción pura. Las plataformas más grandes están respondiendo construyendo ecosistemas de datos más amplios, estructuras de paquetes más ajustadas y capas de monetización más profundas que pueden sostener el crecimiento incluso cuando los costos de contenido y las brechas de medición siguen siendo restricciones difíciles.

Conclusiones Clave del Informe

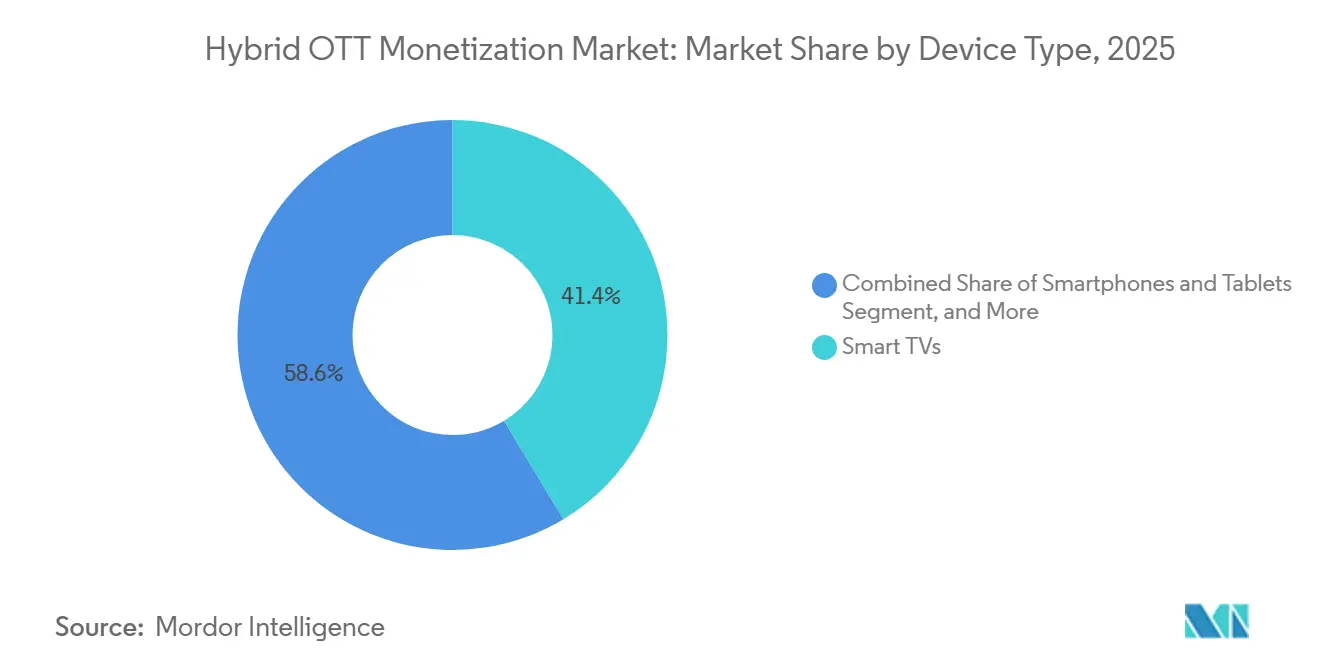

- Por tipo de dispositivo, los televisores inteligentes representaron el 41,37% de los ingresos en 2025 y se mantuvieron como la categoría de dispositivos líder y de expansión más rápida, con una CAGR del 11,32% en el mercado de monetización híbrida OTT durante el período de pronóstico.

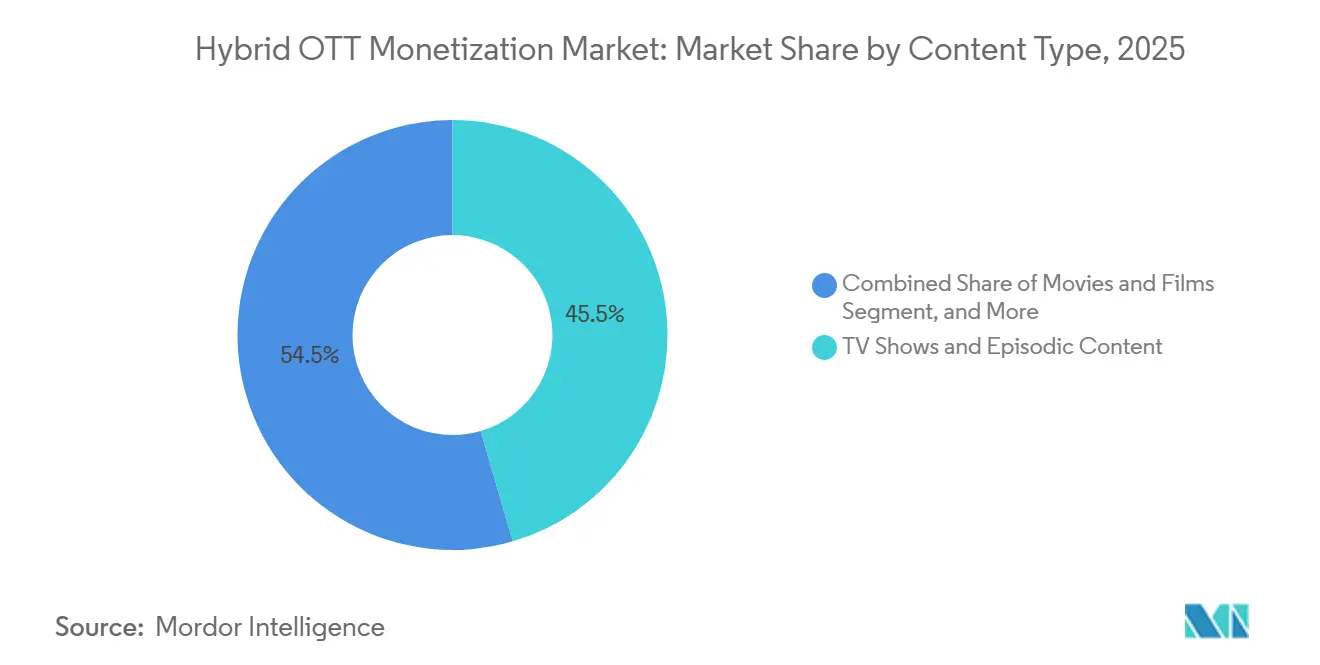

- Por tipo de contenido, los programas de televisión y el contenido episódico representaron la mayor participación de ingresos en 2025, mientras que se proyecta que los documentales se expandan a una CAGR del 11,73% hasta 2031.

- Por geografía, América del Norte representó el 31,82% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 11,61% hasta 2031 para el mercado de monetización híbrida de televisión sobre protocolo de internet.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monetización Híbrida OTT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Niveles Híbridos entre los Líderes de SVOD | +2.8% | Global | Corto plazo (≤ 2 años) |

| Creciente Monetización FAST a través de Ecosistemas OEM de Televisión Conectada | +2.1% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Fatiga de Suscripciones Acelera la Conversión a Paquetes y Freemium | +1.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Los Datos de Visualización de Primera Parte Mejoran la Optimización del Rendimiento Publicitario | +1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| La Monetización de Contenido Localizado Gana Terreno en Asia-Pacífico y América del Sur | +1.0% | Núcleo de Asia-Pacífico, expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Los Deportes en Vivo y las Ventanas de Eventos Amplían el Inventario de TVOD y Publicidad Premium | +0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Niveles Híbridos entre los Líderes de SVOD

El mercado de monetización híbrida OTT está ganando impulso porque las principales plataformas de transmisión por suscripción ahora tratan los niveles con soporte publicitario como una parte central del diseño de la plataforma en lugar de una respuesta defensiva de precios. Netflix declaró que su negocio publicitario creció más de 2,5 veces en 2025, superando los 1,5 mil millones de USD, mientras que los ingresos totales de la empresa alcanzaron los 45,2 mil millones de USD.[1]Netflix, Inc., "Informe Anual 2025 (Formulario 10-K)," Relaciones con Inversores de Netflix, s22.q4cdn.com Esa escala importa porque los usuarios del nivel publicitario generan datos de visualización del hogar que las suscripciones sin publicidad no generan con la misma profundidad, lo que mejora la segmentación de audiencias y respalda precios más sólidos en la publicidad en video. El mercado de monetización híbrida OTT está, por lo tanto, viendo cómo los ingresos por usuario se vuelven menos dependientes de los aumentos de precios de suscripción y más dependientes de la combinación de tarifas de acceso y rendimiento publicitario por impresión. La pila unificada de compra de publicidad de Disney en Disney+, Hulu y ESPN+ muestra que las plataformas líderes no solo están añadiendo niveles de menor precio, sino que también están construyendo costos de cambio en portafolios más amplios.

Creciente Monetización FAST a través de Ecosistemas OEM de Televisión Conectada

El mercado de monetización híbrida OTT también está siendo impulsado por el crecimiento de FAST en los ecosistemas de televisión conectada, donde los fabricantes de dispositivos, los operadores de canales y las plataformas ahora comparten una superficie de monetización común. Los hallazgos de AIRTIME de Amagi para el período de abril a junio de 2026 mostraron un aumento del 55% interanual en las horas de visualización global de FAST y un aumento del 53% en las impresiones publicitarias. Estas cifras muestran que la transmisión gratuita ya no es solo una capa de descubrimiento, porque ahora respalda la visualización habitual en una base creciente de televisión conectada. La capa OEM importa más en el mercado de monetización híbrida OTT porque los fabricantes de televisores están utilizando el inventario de la pantalla de inicio, las tiendas de canales FAST y los datos de reconocimiento automático de contenido como fuentes de ingresos recurrentes más allá de las ventas de hardware. La actualización de julio de 2025 de Nexxen sobre la relación entre VIDAA y Vestel también muestra que el acceso a datos y los derechos exclusivos de monetización se están convirtiendo en activos estratégicos para la publicidad en televisión conectada en Europa.

La Fatiga de Suscripciones Acelera la Conversión a Paquetes y Freemium

El mercado de monetización híbrida OTT se está beneficiando del creciente cansancio de los consumidores con la gestión de múltiples suscripciones a precio completo en regiones de transmisión maduras. Antenna informó que el paquete Disney+/Hulu/Max logró una tasa de supervivencia de suscriptores a 12 meses del 59% para su cohorte de 2024, lo que fue 4 puntos porcentuales por encima de Netflix independiente y 28 puntos porcentuales por encima de los servicios componentes en promedio. En el cuarto trimestre de 2025, los paquetes representaron el 27% del total de suscripciones premium de SVOD, frente al 14% en el cuarto trimestre de 2023, mientras que las suscripciones a paquetes crecieron un 50% interanual y las suscripciones sin paquete se contrajeron un 1%. Esto muestra que los paquetes ya no son una oferta secundaria, porque ahora funcionan como una herramienta principal de retención y una estructura de monetización más estable para los grandes grupos de plataformas. El mercado de monetización híbrida de televisión sobre protocolo de internet también se está beneficiando, ya que los usuarios de paquetes crean registros de comportamiento más ricos entre servicios, lo que mejora la segmentación de audiencias y aumenta el valor del inventario publicitario vendido en múltiples servicios.

Los Datos de Visualización de Primera Parte Mejoran la Optimización del Rendimiento Publicitario

El mercado de monetización híbrida OTT está siendo moldeado cada vez más por los datos de visualización de primera parte, ya que los anunciantes buscan evidencia más sólida de que las campañas de televisión conectada pueden medirse en múltiples pantallas y vincularse a resultados. Comcast Advertising lanzó Outcomes+ en 2025, combinando datos deterministas de visualización de televisión y transmisión con Blockgraph On Demand para la correspondencia de datos de anunciantes en autoservicio. IAB declaró en octubre de 2025 que el 75% de los anunciantes que ya utilizaban API de conversión estaban dispuestos a reasignar presupuestos basándose en el rendimiento de conversión, mientras que el 72% de los editores aún citaba la complejidad técnica como una barrera para la adopción. Esa brecha crea una ventaja a corto plazo para las grandes plataformas que pueden financiar canalizaciones de datos de servidor a servidor, motores de atribución y sistemas de identidad antes de que esas herramientas sean más fáciles de estandarizar. El mercado de monetización híbrida OTT se está moviendo, por lo tanto, hacia una estructura en la que la calidad de los datos tiene una mayor influencia en el rendimiento del CPM que el volumen bruto de inventario por sí solo. Esto también está ampliando la brecha de rendimiento entre los operadores que poseen suministro premium y datos de audiencia y los operadores que aún dependen de pilas de tecnología publicitaria externas fragmentadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Pilas de Tecnología Publicitaria Fragmentadas Limitan la Optimización Unificada del Rendimiento | -1.8% | Global | Mediano plazo (2-4 años) |

| El Aumento de los Costos de Contenido y Derechos Comprime los Márgenes Híbridos | -1.4% | Global | Largo plazo (≥ 4 años) |

| Las Brechas de Medición entre Plataformas Reducen la Confianza de los Anunciantes | -1.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Ecosistemas Cerrados y las Normas de Privacidad Restringen la Segmentación entre Plataformas | -0.7% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Pilas de Tecnología Publicitaria Fragmentadas Limitan la Optimización Unificada del Rendimiento

El mercado de monetización híbrida OTT todavía enfrenta un problema operativo estructural porque las plataformas están intentando combinar SVOD, AVOD, FAST y TVOD en una infraestructura que no fue diseñada para compartir datos de manera limpia. Los motores de derechos separados, los sistemas de solicitud de puja y los marcos de identidad hacen que cada nivel de monetización adicional sea más costoso de operar y más difícil de optimizar a escala. CIMM y las 4As encontraron que el 43% de los anunciantes consideraba la medición entre plataformas como una barrera importante o grave durante los próximos 3 a 5 años, lo que indica que los problemas de infraestructura continúan afectando la confianza de los anunciantes. El mismo estudio encontró que el 84% de los anunciantes consideraba el impacto de la inteligencia artificial en la medición como el desarrollo próximo más trascendental, lo que sugiere que la industria espera una solución más tarde que ahora. El mercado de monetización híbrida OTT, por lo tanto, sigue siendo desigual porque los grandes operadores establecidos pueden financiar sistemas de rendimiento propietarios mientras que los operadores de nivel medio absorben una mayor complejidad con menos poder de fijación de precios.

El Aumento de los Costos de Contenido y Derechos Comprime los Márgenes Híbridos

El mercado de monetización híbrida OTT también sigue expuesto a la inflación de contenido porque los modelos de ingresos mixtos no han reducido el costo de las bibliotecas premium y los derechos en vivo. Amazon reveló un gasto total en contenido de 22,4 mil millones de USD para el ejercicio fiscal 2025, un aumento del 10% interanual. El crecimiento del pago de contenido de Netflix se desaceleró al 4% en 2025, lo que muestra que una disciplina de gasto más estricta es posible, pero es mucho más difícil de replicar para operadores más pequeños con menor eficiencia de amortización.[2]Netflix, Inc., "Informe Anual 2025 (Formulario 10-K)," Relaciones con Inversores de Netflix, s22.q4cdn.com La presión es especialmente fuerte en los deportes en vivo, donde los contratos plurianuales a menudo incluyen escaladores anuales independientemente de las condiciones publicitarias o la rentabilidad de la plataforma. El mercado de monetización híbrida OTT está, por lo tanto, viendo una brecha creciente entre el potencial alcista de las ventanas de eventos premium y el costo base creciente requerido para asegurarlos durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Televisores Inteligentes Anclan la Monetización Híbrida a Escala

Los televisores inteligentes representaron el 41,37% de los ingresos en 2025, convirtiéndolos en la categoría de dispositivos líder en el mercado de monetización híbrida OTT y el centro más claro de monetización en FAST, aplicaciones de SVOD y publicidad impulsada por reconocimiento automático de contenido. El mismo segmento también representó la categoría de dispositivos de más rápido crecimiento, lo que indica que la visualización en pantalla grande está aumentando a medida que las herramientas de monetización en televisores conectados se vuelven más valiosas. En la industria de monetización híbrida OTT, esta convergencia es importante porque los sistemas operativos de los televisores inteligentes ya no se limitan a la distribución de aplicaciones; ahora están monetizando pantallas de inicio, rieles de canales, colocación en tiendas y datos de visualización de primera parte. Eso crea una segunda capa de monetización por encima de la propia plataforma de contenido, lo que hace que los acuerdos de distribución OEM sean más importantes de lo que eran en la fase anterior de la transmisión. El mercado de monetización híbrida OTT está, por lo tanto, dando mayor peso a los operadores que pueden asegurar el acceso a la sala de estar, gestionar una mayor tolerancia a la carga publicitaria y convertir el comportamiento de la audiencia en inventario premium de televisión conectada.

Los teléfonos inteligentes y las tabletas se mantuvieron como el segundo segmento de dispositivos más grande, y son especialmente importantes en Asia-Pacífico y América del Sur, donde la visualización móvil todavía representa una gran parte del consumo de OTT. JioHotstar describió la Liga Premier de Cricket de la India 2026 como una herramienta para cambiar a los espectadores que priorizan el móvil hacia el comportamiento de televisión conectada, mostrando cómo los deportes en vivo pueden cambiar el uso de dispositivos en lugar de solo generar picos de tráfico a corto plazo. Las laptops y computadoras de escritorio mantuvieron un papel menor porque respaldan momentos de visualización individual pero ofrecen menos escala y menor tolerancia a la carga publicitaria que los televisores inteligentes. Otros tipos de dispositivos, como consolas de videojuegos y dispositivos de transmisión, aún amplían el alcance, pero las señales de identidad fragmentadas y el control de monetización limitado les impiden convertirse en superficies de ingresos primarias en el mercado de monetización híbrida OTT.

Por Tipo de Contenido: Los Formatos Serializados Lideran, el Contenido No Ficticio Emerge como una Apuesta de Margen

Los programas de televisión y el contenido episódico mantuvieron la mayor participación de ingresos del 45,18% en 2025, y ese liderazgo provino de una estructura de formato que se adapta especialmente bien al mercado de monetización híbrida OTT. La visualización serializada crea puntos de inserción naturales para bloques publicitarios, extiende el tiempo total de sesión y genera señales de finalización que son útiles para la segmentación programática y la puntuación de calidad de audiencia. Se proyecta que los documentales se expandan a una CAGR del 11,73% hasta 2031, convirtiéndolos en el tipo de contenido de más rápido crecimiento, ya que combinan menores costos de producción con un perfil de audiencia de alta intención que respalda precios atractivos de AVOD. En la industria de monetización híbrida OTT, ese equilibrio costo-rendimiento hace que el contenido no ficticio sea una de las pocas categorías que puede mejorar la eficiencia de monetización sin asumir el mismo riesgo de derechos a nivel de título que el contenido guionizado premium. El mercado de monetización híbrida OTT está, por lo tanto, viendo cómo los documentales pasan de ser una categoría de catálogo de apoyo a una clase de contenido significativa que respalda los márgenes.

Las películas y films continuaron generando ingresos híbridos a través de TVOD para los lanzamientos más recientes y AVOD para los títulos de biblioteca después de que terminaron las ventanas de lanzamiento premium. Los hallazgos de AIRTIME de Amagi de junio de 2026 también mostraron que el contenido infantil registró un crecimiento del 191% en horas vistas y un crecimiento del 118% en impresiones publicitarias en los canales FAST entre abril y junio de 2026, lo que indica una monetización más sólida orientada a la familia en entornos de transmisión gratuita. La categoría más amplia de otros tipos de contenido incluye eventos en vivo, resúmenes deportivos, video vertical de formato corto y contenido generado por usuarios, y cada uno de estos formatos tiene un patrón de monetización diferente según la urgencia, la visualización repetida y la integración comercial. La integración de Tadka de JioHotstar muestra que el contenido de formato corto puede añadir otra capa de monetización dentro del mercado de monetización híbrida de televisión sobre protocolo de internet sin reemplazar el comportamiento de visualización de formato largo.

Análisis Geográfico

América del Norte mantuvo el 31,82% de la participación del mercado de monetización híbrida OTT en 2025, convirtiéndola en la región de mayores ingresos a nivel mundial. Este liderazgo provino de una infraestructura programática avanzada, una alta penetración de hogares con televisión y una mayor eficiencia de monetización en la transmisión premium con soporte publicitario. Estados Unidos y Canadá representaron el 74% de las impresiones publicitarias globales de FAST y el 54% de las horas de visualización global de FAST, lo que indica una clara prima de precios y rendimiento en la región. Los deportes en vivo también fortalecieron la posición de la región porque los derechos de transmisión de la Liga Nacional de Fútbol Americano, la Liga Mayor de Béisbol y otros eventos respaldan simultáneamente el inventario publicitario premium y las ventanas de visualización basadas en transacciones. México se mantuvo más pequeño dentro de la combinación regional más amplia, pero los modelos híbridos de AVOD se están expandiendo allí a medida que el acceso OTT vinculado a telecomunicaciones y los puntos de entrada de menor costo remodelan la adquisición de consumidores.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,61% hasta 2031, convirtiéndola en el componente regional de más rápido crecimiento del mercado de monetización híbrida OTT. La región se está moviendo hacia la monetización híbrida más rápido que muchos mercados occidentales porque la asequibilidad sigue siendo un factor central en el acceso al contenido en India, el Sudeste Asiático y otras regiones emergentes. Reliance Industries declaró que JioStar promedió 451 millones de usuarios activos mensuales durante el ejercicio fiscal 26 y generó 34.917 millones de rupias indias en ingresos (4,18 mil millones de USD). Ese resultado confirma que la economía híbrida impulsada por escala puede funcionar incluso cuando el gasto promedio por usuario se mantiene bajo, porque las grandes audiencias con soporte publicitario aún crean una base comercial viable. Corea del Sur y Japón tienen una base de SVOD más madura, mientras que India y el Sudeste Asiático continúan impulsando el crecimiento regional a través de una combinación de modelos de suscripción y publicidad.[3]Viaccess-Orca, "Tendencias de Transmisión en Asia-Pacífico: Datos y Análisis," Viaccess-Orca, viaccess-orca.com

Europa sigue siendo un entorno operativo más complejo porque el cumplimiento del Reglamento General de Protección de Datos limita algunas formas de segmentación entre plataformas y personalización del comportamiento utilizadas en la optimización del rendimiento de AVOD. Aun así, la región sigue expandiéndose, y VAUNET proyectó que los ingresos publicitarios de televisión, transmisión de video y medios de audio de Alemania en 2026 alcanzarían los 6,55 mil millones de euros (7,07 mil millones de USD). Eso todavía muestra que la transmisión está ganando participación a los formatos lineales incluso dentro de un entorno regulatorio más estricto. Oriente Medio y África se encuentran en una etapa más temprana de la curva de monetización, con crecimiento premium de SVOD en los mercados del Golfo y adopción de AVOD con prioridad móvil en Sudáfrica, Egipto y Nigeria que respaldan una expansión gradual en el mercado de monetización híbrida de televisión sobre protocolo de internet.

Panorama Competitivo

El mercado de monetización híbrida OTT sigue moderadamente concentrado en el nivel de plataforma global, con Netflix, Amazon y YouTube de Alphabet manteniendo posiciones sólidas gracias a la escala de contenido, la tecnología publicitaria propia y la amplia distribución. El patrón competitivo principal es claro, ya que los operadores líderes están intentando profundizar la propiedad de datos de primera parte, ampliar el valor de los paquetes y mantener una mayor parte de la pila publicitaria dentro de sus propios sistemas. El acuerdo enmendado de Netflix de 82,7 mil millones de USD en efectivo por Warner Bros. Discovery mostró cómo los mayores actores todavía utilizan la escala de biblioteca como cobertura contra la presión de monetización y la inflación de contenido. El mismo acuerdo también preservó una ventana teatral de 45 días, lo que muestra que los ingresos por transacciones todavía importan dentro de las estrategias más amplias de plataformas híbridas. El mercado de monetización híbrida de televisión sobre protocolo de internet está, por lo tanto, favoreciendo a las empresas que pueden distribuir la monetización entre suscripciones, publicidad y ventanas de lanzamiento premium selectivas sin depender de ninguna capa única.

Una segunda capa competitiva se está desarrollando en torno a los sistemas FAST nativos de OEM y los intermediarios tecnológicos que ayudan a los operadores más pequeños a mejorar la gestión del rendimiento. Plataformas vinculadas a dispositivos como Roku, Samsung TV Plus, VIDAA y Titan OS están construyendo posiciones de monetización que operan independientemente de los principales propietarios de contenido, lo que les permite capturar ingresos publicitarios de la actividad de los espectadores en muchas aplicaciones de transmisión. Chalice AI y OpenX anunciaron en junio de 2026 que los anunciantes podrían implementar modelos de puja de inteligencia artificial personalizados contra el inventario de video premium a través de la plataforma del lado de la oferta de OpenX, lo que reduce el umbral técnico para una curación y fijación de precios más avanzadas. El mercado de monetización híbrida OTT está creando espacio para estos actores centrados en la infraestructura, ya que las herramientas de monetización profesional se están volviendo tan importantes como la propiedad de contenido para determinar la calidad de los ingresos.

Los operadores regionales están respondiendo apoyándose en la localización, las alianzas selectivas y las estructuras de derechos compartidos en lugar de intentar igualar a los operadores globales en gasto. Viu de PCCW e iQIYI International anunciaron un acuerdo de paquete en el Sudeste Asiático que redujo la presión sobre los derechos mientras ampliaba la audiencia de AVOD direccionable, demostrando cómo la codistribución puede servir como herramienta competitiva fuera del nivel global superior. El lanzamiento de descubrimiento conversacional impulsado por ChatGPT de JioHotstar en India también muestra que el diseño de productos puede mejorar el compromiso y crear señales de intención más ricas para la monetización a escala.[4]JioStar, "JioHotstar Lanza la Transmisión Conversacional con Marca ChatGPT en India," JioStar, jiostar.com En conjunto, estos movimientos muestran que el mercado de monetización híbrida OTT no es solo una competencia de escala, porque la relevancia regional, el acceso a dispositivos y las herramientas de monetización todavía crean posiciones duraderas incluso junto a competidores globales más grandes.

Líderes de la Industria de Monetización Híbrida OTT

Netflix, Inc.

The Walt Disney Company

Amazon.com, Inc.

Comcast Corporation

Paramount Skydance Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: DAZN informó que los ingresos publicitarios de la Copa Mundial de Fútbol 2026 superaron las expectativas internas en su cobertura de transmisión, con las estructuras de inventario híbrido de TVOD y AVOD de la plataforma monetizando audiencias de deportes en vivo en múltiples niveles de acceso. El resultado valida las ventanas de eventos deportivos en vivo como un impulsor principal de la expansión del inventario publicitario premium en plataformas OTT híbridas.

- Junio de 2026: Omnicom anunció asociaciones ampliadas de televisión conectada con Disney, Roku, Amazon y JioStar, creando canalizaciones integradas de publicidad programática y de venta directa que abarcan 4 de las mayores plataformas OTT híbridas a nivel mundial; la colaboración está diseñada para proporcionar a los anunciantes de marca un alcance unificado de televisión conectada direccionable en múltiples ecosistemas sin requerir negociaciones separadas a nivel de plataforma, según el informe de Storyboard18.

- Junio de 2026: Chalice AI y OpenX anunciaron una asociación que integra la curación de suministro impulsada por inteligencia artificial dentro de la infraestructura de la plataforma del lado de la oferta de OpenX, lo que permite a los anunciantes implementar modelos de puja de inteligencia artificial personalizados en tiempo real contra inventario de video de televisión conectada de alta calidad; la integración reduce la fricción de intermediarios en el acceso a demanda premium de televisión conectada y reduce el umbral de ingeniería para que los operadores de contenido de escala media logren una gestión de rendimiento profesional, según el comunicado de prensa conjunto de las empresas.

- Mayo de 2026: Viant Technology cerró su adquisición de TVision, un proveedor de medición de televisión especializado en cuantificar la atención de los espectadores en contenido de televisión conectada, televisión lineal, YouTube y Prime Video, según la transcripción de la llamada de resultados del primer trimestre de 2026 de Viant; el acuerdo posiciona a la empresa para conectar la exposición publicitaria con datos verificados de ojos en pantalla, abordando una de las brechas de atribución más persistentes del ecosistema OTT híbrido.

Alcance del Informe Global del Mercado de Monetización Híbrida OTT

El mercado de Monetización Híbrida OTT comprende los servicios de transmisión de video sobre protocolo de internet que generan ingresos a través de una combinación de modelos de monetización, incluidos el video bajo demanda basado en suscripción, el video bajo demanda con soporte publicitario, el video bajo demanda transaccional, el pago por visión y las ofertas freemium. Estas plataformas entregan contenido de video digital a través de internet en múltiples dispositivos conectados, lo que permite a los usuarios acceder a películas, series de televisión, documentales y otra programación de video a través de uno o más modelos de ingresos dentro de un único servicio.

El Informe del Mercado de Monetización Híbrida OTT está Segmentado por Tipo de Dispositivo (Teléfonos Inteligentes y Tabletas, Televisores Inteligentes, Laptops y Computadoras de Escritorio, y Otros Tipos de Dispositivos), Tipo de Contenido (Películas y Films, Programas de Televisión y Contenido Episódico, Documentales, y Otros Tipos de Contenido), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Teléfonos Inteligentes y Tabletas |

| Televisores Inteligentes |

| Laptops y Computadoras de Escritorio |

| Otros Tipos de Dispositivos |

| Películas y Films |

| Programas de Televisión y Contenido Episódico |

| Documentales |

| Otros Tipos de Contenido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Tabletas | |

| Televisores Inteligentes | ||

| Laptops y Computadoras de Escritorio | ||

| Otros Tipos de Dispositivos | ||

| Por Tipo de Contenido | Películas y Films | |

| Programas de Televisión y Contenido Episódico | ||

| Documentales | ||

| Otros Tipos de Contenido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 y las perspectivas para 2031 de la monetización híbrida OTT?

El mercado de monetización híbrida OTT se estima en 13,89 mil millones de USD en 2026 y se proyecta que alcance los 22,39 mil millones de USD en 2031 a una CAGR del 10,02%.

¿Por qué los modelos de transmisión con soporte publicitario e híbridos están ganando terreno tan rápidamente?

El acceso de menor costo, la fatiga de suscripciones y las herramientas publicitarias más sólidas para televisión conectada están haciendo que los modelos mixtos sean más atractivos tanto para los consumidores como para las plataformas.

¿Qué categoría de dispositivos contribuye más ingresos hoy en día?

Los televisores inteligentes lideraron con una participación del 41,37% en 2025, respaldados por un sólido tiempo de visualización en la sala de estar y una mejor monetización en las pantallas de televisión conectada.

¿Qué categoría de contenido se está expandiendo más rápido hasta 2031?

Se proyecta que los documentales crezcan más rápido a una CAGR del 11,73% porque combinan menores costos de producción con un fuerte interés de los anunciantes.

¿Qué región está creciendo más rápido en monetización de transmisión?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,61%, impulsada por grandes audiencias con soporte publicitario y modelos de entrada a precios más bajos.

¿Cuáles son los principales desafíos que frenan una expansión de ingresos más sólida?

Los sistemas de tecnología publicitaria fragmentados, la medición desigual entre plataformas y el aumento de los costos de contenido y derechos continúan limitando la eficiencia de monetización.

Última actualización de la página el: