Tamaño y Participación del Mercado de Implantes Hormonales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.25 Mil millones de dólares |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

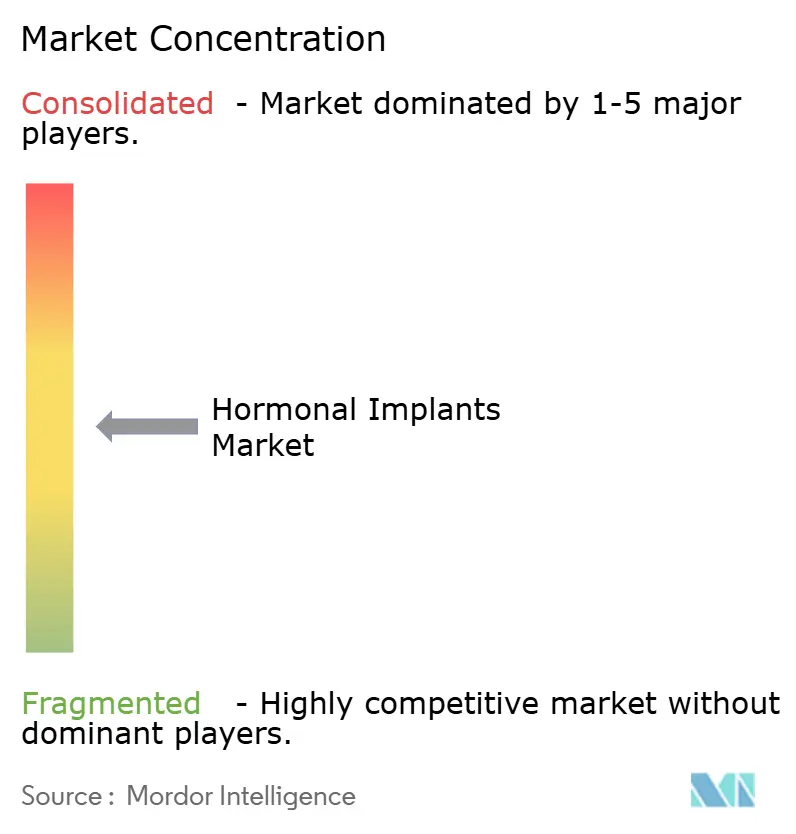

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Implantes Hormonales por Mordor Intelligence

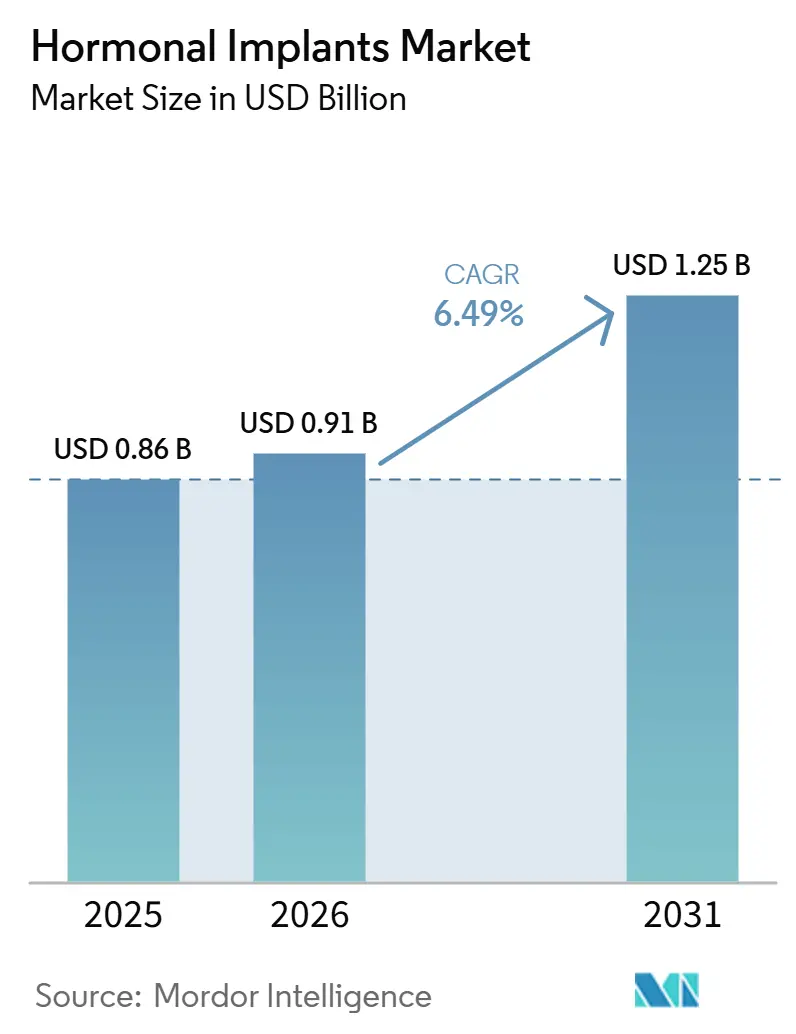

Se espera que el tamaño del Mercado de Implantes Hormonales crezca de 0,86 mil millones de USD en 2025 a 0,91 mil millones de USD en 2026 y se prevé que alcance 1,25 mil millones de USD en 2031 a una CAGR del 6,49% durante 2026-2031.

El mercado de implantes hormonales avanza a medida que la anticoncepción reversible de larga duración obtiene un respaldo clínico más amplio, las etiquetas de los productos cubren períodos de uso más prolongados y los programas de adquisición pública se expanden en África y Asia. En enero de 2026, la FDA amplió el uso de NEXPLANON de tres años a cinco años tras un ensayo de uso extendido que registró un Índice de Pearl de 0,0 embarazos por 100 mujeres-año, lo que fortaleció el argumento de costo por año para los implantes y respaldó el interés de los pagadores. Los fundamentos de la demanda se mantuvieron sólidos, con los CDC informando en 2025 que los implantes y los DIU representaron el 10,5% de todo el uso anticonceptivo actual entre mujeres de 15 a 49 años en los Estados Unidos, aumentando al 13,8% entre las mujeres de 20 a 29 años. La actividad competitiva también indicó confianza en la categoría, ya que Apollo Global Management invirtió 3 mil millones de EUR (3,4 mil millones de USD) por una participación minoritaria en el negocio de anticoncepción reversible de larga duración de Bayer en julio de 2026, mientras que el UNFPA reportó 57,5 millones de USD en asignaciones nacionales en 54 países socios en 2024. Sin embargo, el mercado de implantes hormonales enfrenta un entorno operativo más complejo, ya que los sistemas de reembolso pueden tardar en alinearse con la nueva etiqueta de cinco años, mientras que el desarrollo de implantes biodegradables podría eventualmente cambiar la economía de los servicios relacionados con la extracción para clínicas y proveedores.

Conclusiones Clave del Informe

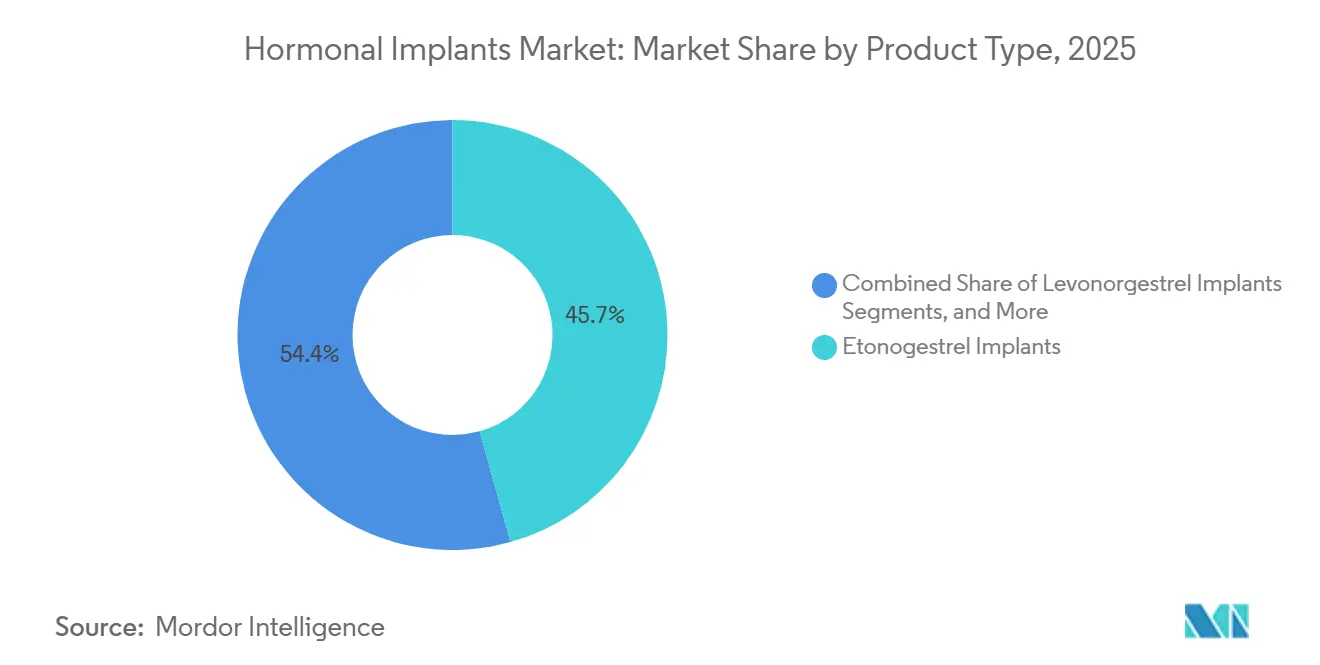

- Por tipo de producto, los implantes de etonogestrel lideraron con una participación de ingresos del 45,65% en 2025, mientras que se proyecta que los implantes de levonorgestrel se expandirán a una CAGR del 8,93% hasta 2031.

- Por aplicación, la anticoncepción representó una participación de ingresos del 38,23% en 2025, mientras que se proyecta que la terapia de reemplazo hormonal crecerá a una CAGR del 9,67% hasta 2031.

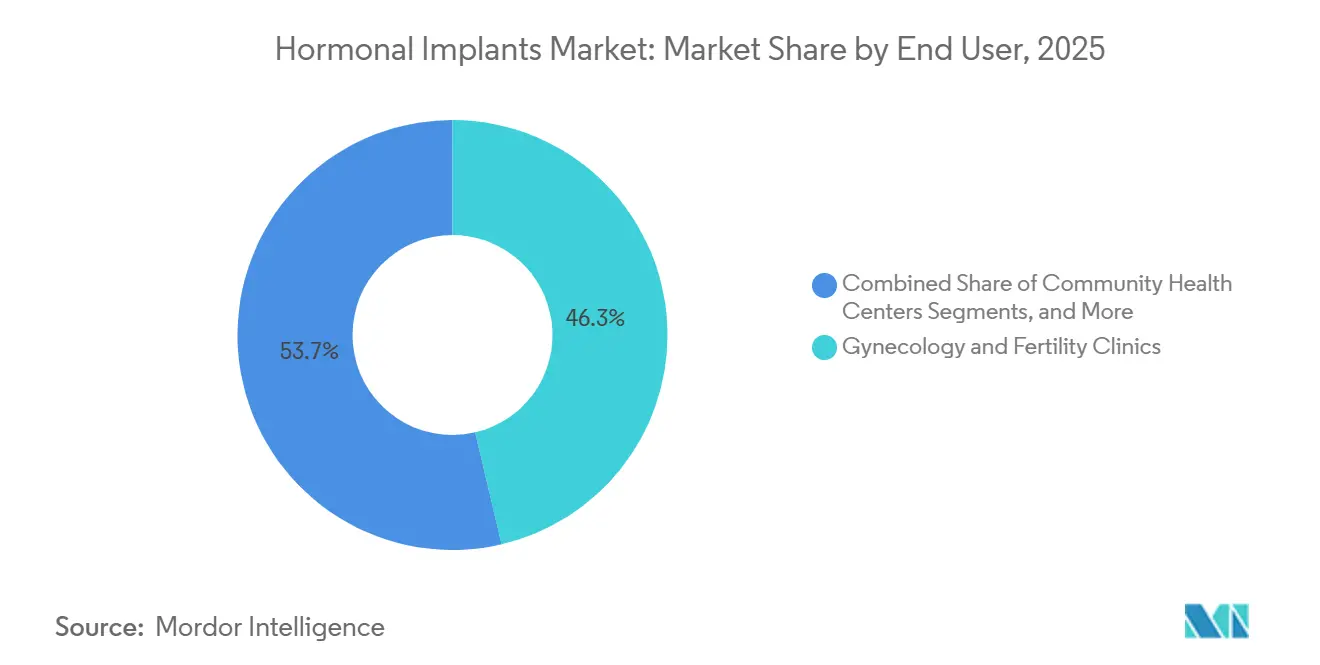

- Por usuario final, las clínicas de ginecología y fertilidad mantuvieron el 46,34% de la participación del mercado de implantes hormonales en 2025, mientras que los centros de salud comunitarios proyectaron una CAGR del 8,35% hasta 2031.

- Por canal de distribución, la adquisición pública capturó una participación de ingresos del 58,88% en 2025 y también se proyecta que crecerá a una CAGR del 9,78% hasta 2031.

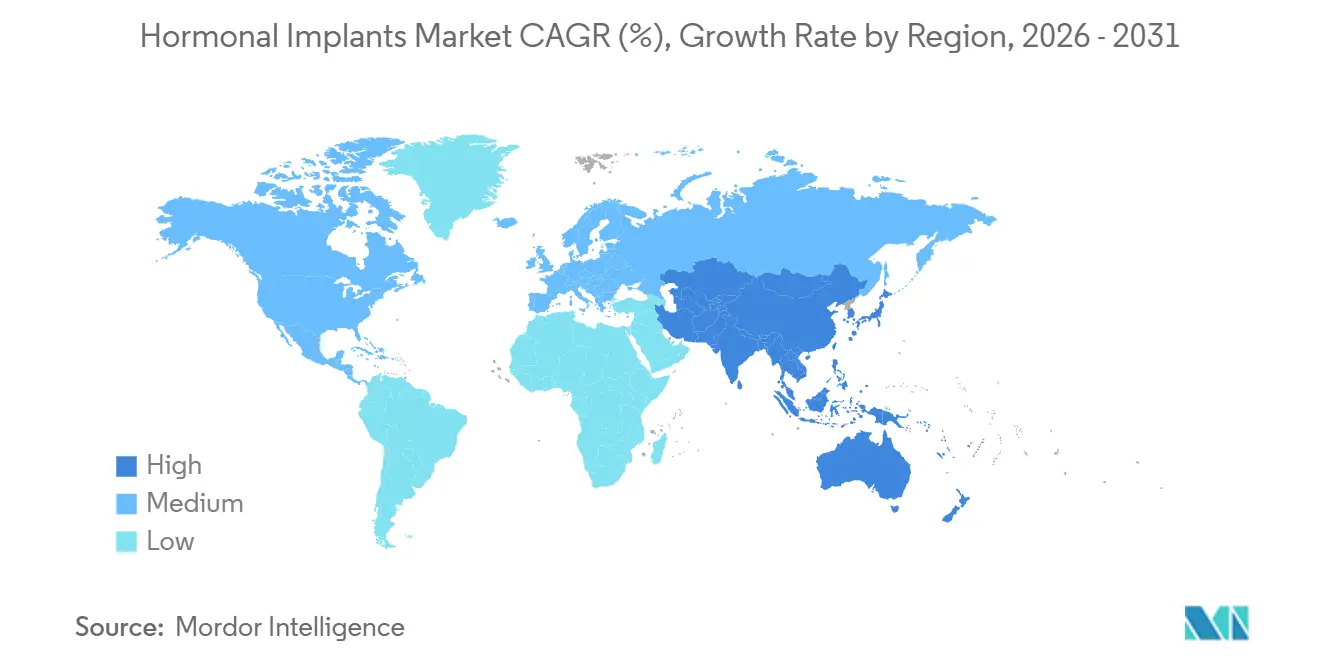

- Por geografía, América del Norte mantuvo una participación del 38,56% en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 8,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes Hormonales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente preferencia por la anticoncepción reversible de larga duración | +1.8% | Global | Corto plazo (≤ 2 años) |

| Expansión de los programas de planificación familiar posparto y posaborto | +1.0% | África Subsahariana, Asia del Sur, América Latina | Mediano plazo (2-4 años) |

| Mayor acceso a través de adquisición pública y cadenas de suministro financiadas por donantes | +0.8% | África Subsahariana, núcleo de APAC, extensión a MEA | Mediano plazo (2-4 años) |

| Mayor comodidad clínica frente a los métodos diarios o de ciclo corto | +0.7% | Global, especialmente América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mayor duración del producto y actualizaciones de etiquetas que respaldan los ciclos de reemplazo | +0.5% | América del Norte y la UE como mercados primarios, Global como secundario | Corto plazo (≤ 2 años) |

| Creciente demanda de opciones de administración hormonal más allá de la anticoncepción | +0.4% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por la Anticoncepción Reversible de Larga Duración

El mercado de implantes hormonales se beneficia de una sólida propuesta de valor clínico, ya que los implantes proporcionan una alta eficacia en el mundo real y eliminan la carga de adherencia vinculada a los métodos diarios. Los CDC informaron en 2025 que los implantes y los DIU juntos representaron el 10,5% del uso anticonceptivo entre las mujeres estadounidenses de 15 a 49 años, con la mayor adopción entre las mujeres de 20 a 29 años con un 13,8%.[1]Centros para el Control y la Prevención de Enfermedades, "Uso de Anticonceptivos entre Mujeres de 15 a 49 Años en los Estados Unidos", Centro Nacional de Estadísticas de Salud de los CDC, cdc.gov

FP2030 informó en 2025 que los implantes eran el método anticonceptivo más común en 13 países y el segundo método más común en otros 17, lo que indica una adopción más amplia en los sistemas de salud pública. Un artículo de 2025 disponible a través de PMC también destacó un aumento sostenido en la adopción de anticoncepción reversible de larga duración en las poblaciones encuestadas, reforzando el potencial de demanda a largo plazo del mercado.[2]Organon & Co., "Organon Anuncia la Aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos de la Solicitud Suplementaria de Nuevo Medicamento que Extiende la Duración de Uso de NEXPLANON® (Implante de Etonogestrel) 68 Mg Radiopaco", Organon, organon.com

Expansión de los Programas de Planificación Familiar Posparto y Posaborto

El mercado de implantes hormonales está ganando impulso a medida que los sistemas de salud integran el acceso anticonceptivo en las vías de atención del parto y los procedimientos posteriores. Un estudio de 2025 publicado a través de PMC encontró que los programas estructurados de planificación familiar posparto en hospitales aumentaron las inserciones de anticoncepción reversible de larga duración posparto dentro de los 60 días posteriores al parto en 11,7 puntos porcentuales en los sitios de adopción temprana.[3]Apollo Global Management, "Bayer Asegura 3.000 Millones de Euros para Mejorar la Estructura de Capital", Apollo Global Management, apollo.com El UNFPA informó que los indicadores de planificación familiar posparto fueron incorporados en los sistemas nacionales de información de salud en 54 países en 2024, lo que permitió a los gobiernos monitorear la adopción y apoyar la financiación continua. Estas vías mejoran las tasas de finalización para la inserción de implantes y amplían el acceso a pacientes clínicamente adecuados más allá de las visitas ambulatorias independientes.

Mayor Duración del Producto y Actualizaciones de Etiquetas que Respaldan los Ciclos de Reemplazo

El mercado de implantes hormonales recibió un importante impulso en materia de producto y política cuando la FDA aprobó un período de uso más prolongado para NEXPLANON en enero de 2026. Organon informó que la aprobación suplementaria extendió el uso del dispositivo de 3 años a 5 años, y el ensayo de respaldo registró cero embarazos durante los años 4 y 5, sin nuevas señales de seguridad en un amplio rango de IMC. Esta actualización mejora el valor por inserción y fortalece la posición del mercado en los sistemas que evalúan el costo total de propiedad entre las opciones anticonceptivas. Sin embargo, la mayor duración reduce la frecuencia de reemplazo, lo que requiere que los proveedores amplíen la adopción de nuevos usuarios mientras que el nuevo requisito del programa REMS aumenta la importancia de la capacitación de los proveedores.

Mayor Acceso a Través de Adquisición Pública y Cadenas de Suministro Financiadas por Donantes

El mercado de implantes hormonales depende en gran medida de los sistemas de adquisición en África y Asia, donde los gobiernos y los organismos multilaterales determinan el acceso de manera más directa que los canales minoristas. El UNFPA informó que su Asociación de Suministros adquirió 141 millones de USD en productos básicos de salud reproductiva en 2024, permitió que 25 millones de mujeres accedieran a los servicios, entregó 43 millones de años-pareja de protección y registró implantes en el 19% de la combinación de métodos en los países socios. El mercado también enfrentó un impacto de financiación en 2025, pero CHAI señaló que algunos países aumentaron las asignaciones nacionales de salud reproductiva. Este cambio podría reducir la exposición a la volatilidad del ciclo de donantes y mejorar la visibilidad de las licitaciones para los proveedores comerciales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Requisitos de capacitación de proveedores para inserción y extracción | -1.2% | Global, mayor en APAC y MEA | Corto plazo (≤ 2 años) |

| Percepción de eventos adversos y preocupaciones por la interrupción | -0.9% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Dependencia del reembolso, la adquisición y la cobertura de políticas | -1.3% | África Subsahariana, APAC, MEA | Mediano plazo (2-4 años) |

| Presión de sustitución por dispositivos intrauterinos y anticonceptivos inyectables | -1.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia del Reembolso, la Adquisición y la Cobertura de Políticas

El mercado de implantes hormonales sigue siendo sensible a las decisiones de financiación, ya que el acceso a los productos a menudo depende de las normas de reembolso, las licitaciones públicas y la continuidad de las políticas. CHAI informó que Zambia experimentó una importante interrupción del suministro en marzo de 2025, con la disponibilidad de Jadelle cayendo al 34% de disponibilidad en instalaciones en la Provincia de Lusaka después de que USAID retirara la financiación. Tales interrupciones son significativas porque, en muchos entornos de bajos ingresos, el mercado de implantes hormonales no puede reemplazar rápidamente el suministro respaldado por donantes a través de la distribución privada. En los Estados Unidos, la transición al programa REMS de NEXPLANON también creó un riesgo de acceso temporal, ya que las clínicas que no completaron la certificación no podían solicitar ni dispensar el dispositivo después de la fecha límite de cumplimiento. Los proveedores más pequeños también enfrentan una mayor carga de cumplimiento cuando los estándares de reembolso y regulatorios cambian simultáneamente. Como resultado, el mercado de implantes hormonales puede crecer sobre fundamentos de demanda sólidos y al mismo tiempo enfrentar interrupciones cuando los mecanismos de financiación o política cambian demasiado rápido.

Requisitos de Capacitación de Proveedores para Inserción y Extracción

El mercado de implantes hormonales enfrenta limitaciones porque la inserción y la extracción requieren proveedores capacitados en lugar de la autoadministración rutinaria. La colocación del implante es un procedimiento menor, pero la extracción puede volverse más difícil cuando el dispositivo migra o está posicionado incorrectamente, lo que hace que la habilidad clínica sea fundamental para un uso seguro. Organon declaró en 2026 que la FDA requería la certificación formal del programa REMS para los proveedores de NEXPLANON, lo que indica que la calidad de la capacitación seguía siendo un problema activo incluso en las partes más maduras del mercado de implantes hormonales. CHAI también informó que las interrupciones en el desarrollo de la capacidad de los proveedores afectaron a 6 de los 11 países encuestados en 2025, lo que significa que la expansión del suministro no siempre se alineó con la preparación clínica en el mercado de implantes hormonales. La FOGSI abordó este problema en abril de 2025 a través de una declaración de posición que estandarizó la orientación sobre la capacitación en implantes subdérmicos, ofreciendo un modelo práctico para el mercado de implantes hormonales en otros países.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Etiqueta de Cinco Años Impulsa la Consolidación del Etonogestrel

Los implantes de etonogestrel representaron el 45,65% del tamaño del mercado de implantes hormonales en 2025, manteniéndolos a la cabeza en todas las categorías de productos. Su formato de varilla única redujo la complejidad de inserción al requerir solo un sitio de colocación y un aplicador precargado. Este procedimiento más sencillo respaldó la eficiencia del proveedor en las consultas e inserciones, con menos margen para la variación de técnica que los sistemas de varillas múltiples más antiguos. La extensión de la etiqueta de la FDA para NEXPLANON de tres años a cinco años en enero de 2026 fortaleció aún más esta posición al mejorar el costo por año protegido y respaldar la confianza de los pagadores.

Los implantes de levonorgestrel fueron el segmento de producto de más rápido crecimiento, con una CAGR del 8,93% hasta 2031, respaldados por una fuerte demanda del sector público y un uso más amplio en licitaciones sensibles al costo. La inversión de Apollo en julio de 2026 en el negocio de anticoncepción reversible de larga duración de Bayer, que incluye Jadelle, y el crecimiento del 12,5% de la cartera en 2025 reforzaron la confianza en este segmento del mercado de implantes hormonales. La competencia en este nivel también se amplió, ya que los productos de dos varillas con precalificación de la OMS estaban bien posicionados en los programas de adquisición de gran volumen.

Por Aplicación: La Demanda de TRH Remodela el Proceso de Desarrollo No Anticonceptivo

La anticoncepción representó el 38,23% de los ingresos en 2025, convirtiéndola en la base de aplicación más grande en el mercado de implantes hormonales. Esta posición reflejó su uso establecido tanto en sistemas privados reembolsados como en programas públicos respaldados por donantes. El UNFPA informó que los implantes representaron el 19% de la combinación de métodos anticonceptivos en 54 países socios en 2024, mientras que FP2030 informó en 2025 que los implantes eran el método líder en 13 países. Esta amplia base le dio al mercado de implantes hormonales una base de volumen estable, incluso cuando el momento del reemplazo cambió.

La regulación menstrual y otros usos terapéuticos también se volvieron más visibles, ya que los médicos reconocieron cada vez más los efectos hormonales que podrían reducir el sangrado en usuarios seleccionados. La terapia de reemplazo hormonal fue la aplicación de más rápido crecimiento en el mercado de implantes hormonales, con una CAGR proyectada del 9,67% hasta 2031. Este segmento ganó interés porque los pellets subcutáneos de estradiol podrían proporcionar niveles hormonales más estables durante varios meses y evitar el metabolismo hepático de primer paso, fortaleciendo el caso clínico para pacientes seleccionados.

Por Usuario Final: Las Clínicas Lideran pero la Integración en Centros de Salud Comunitarios se Acelera

Las clínicas de ginecología y fertilidad mantuvieron el 46,34% de la participación del mercado de implantes hormonales en 2025, convirtiéndolas en el entorno de usuario final líder. Estas clínicas lideraron porque ya contaban con personal capacitado, equipos de inserción y flujos de trabajo de salud reproductiva establecidos. El mercado de implantes hormonales continuó dependiendo en gran medida de estas capacidades porque las clínicas especializadas respaldaban naturalmente la certificación de proveedores, el asesoramiento a pacientes y la atención de seguimiento. Los hospitales se ubicaron detrás de las clínicas, pero siguieron siendo importantes porque capturaron las inserciones posparto y posaborto que las visitas ambulatorias posteriores podrían perderse.

En India, Implanon NXT se expandió a 16 estados para 2024 a través del programa nacional de planificación familiar, mientras que la entrega comunitaria a través de redes de enfermeras auxiliares parteras se convirtió en una parte clave de la expansión en el mercado de implantes hormonales. En el Estado de Washington, un informe gubernamental que abarcó 2024 a 2025 encontró que las tasas de inserción de anticoncepción reversible de larga duración el mismo día en centros de salud federalmente calificados aumentaron un 111% cuando el stock y el personal capacitado estaban disponibles juntos. Esto demostró que el diseño del servicio afectó directamente el acceso. El patrón sugirió que el mercado de implantes hormonales podría expandirse más allá de la atención especializada si las partes interesadas integraran la capacitación y la disponibilidad de productos en la atención primaria rutinaria.

Por Canal de Distribución: La Adquisición Pública Domina el Volumen y el Impulso

La adquisición pública representó el 58,88% del tamaño del mercado de implantes hormonales en 2025, convirtiéndola en la ruta de distribución dominante por un amplio margen. Esto reflejó el papel de los gobiernos y los organismos multilaterales como los principales compradores en varios países de alto volumen. El mercado de implantes hormonales dependía de estos canales porque los sistemas de licitación determinaban los precios, la elegibilidad de los productos y la planificación a largo plazo de manera más sólida que las ventas minoristas. La actividad de adquisición de UNFPA en 2024 y el apoyo a los programas de los países mostraron cuán central seguía siendo este modelo para el mercado de implantes hormonales en los países socios.

La precalificación de la OMS y filtros de cumplimiento similares también mantuvieron la distribución concentrada entre los proveedores que podían cumplir con los estrictos requisitos de calidad y licitación. La adquisición pública también fue el canal de más rápido crecimiento en el mercado de implantes hormonales, con una CAGR proyectada del 9,78% hasta 2031. Este impulso estuvo vinculado a la expansión del presupuesto nacional, la formalización de la adquisición y la necesidad de estabilizar el suministro tras las interrupciones relacionadas con los donantes en 2025.

Análisis Geográfico

América del Norte mantuvo el 38,56% de la participación del mercado de implantes hormonales en 2025, manteniéndola por delante de todas las demás regiones por ingresos. Los Estados Unidos respaldaron esta posición a través de precios más altos por unidad, un amplio reembolso y una gran base de proveedores con experiencia en asesoramiento e inserción de implantes. La extensión de la etiqueta de NEXPLANON en enero de 2026 fortaleció el valor del producto en América del Norte, aunque la transición al programa REMS puede haber limitado temporalmente los pedidos en las clínicas que no completaron la certificación a tiempo. Europa se mantuvo como el segundo bloque regional más grande, respaldado por sistemas de reembolso en Alemania, Francia y el Reino Unido, mientras que la aprobación del Reino Unido en 2026 de una duración de 5 años para NEXPLANON respaldó la rentabilidad y mejoró el valor por paciente.

Se proyecta que el tamaño del mercado de implantes hormonales de Asia-Pacífico se expandirá a una CAGR del 8,56% hasta 2031, convirtiéndolo en el mercado regional de más rápido crecimiento. India ilustró el patrón de crecimiento regional, ya que la expansión del programa nacional de planificación familiar amplió el alcance de la distribución de Implanon NXT y vinculó el crecimiento a los programas de acceso a la salud pública. En Indonesia, el proyecto REACH se lanzó en junio de 2026 a través del UNFPA, Organon y socios del sector público para apoyar un acceso más equitativo a la planificación familiar y bases de financiación nacional más sólidas. Los mercados asiáticos de mayores ingresos, como Japón, Corea del Sur, China y Australia, también añadieron una segunda capa de oportunidad a medida que los usos de la terapia de reemplazo hormonal y otros usos no anticonceptivos comenzaron a ganar atención en el mercado de implantes hormonales.

Oriente Medio y África y América del Sur fueron más pequeños que América del Norte y Europa por ingresos en 2025, pero siguieron siendo importantes corredores de crecimiento de volumen en el mercado de implantes hormonales. El África Subsahariana siguió siendo especialmente importante, ya que los grandes programas de adquisición pública impulsaron la adopción de métodos, aunque los precios más ajustados y las interrupciones del suministro tuvieron un efecto más fuerte en el acceso. Los hallazgos de CHAI en 2025 en Zambia mostraron con qué rapidez podía disminuir la disponibilidad cuando el suministro respaldado por donantes se debilitaba, destacando la necesidad de fuentes duales y reservas nacionales más sólidas. América del Sur se destacó cuando el sistema público de Brasil amplió drásticamente el acceso a los implantes, creando un claro ejemplo de adquisición nacional a gran escala y despliegue de servicios.

Panorama Competitivo

El mercado de implantes hormonales mostró una concentración moderada en productos de marca y una fragmentación más amplia en el suministro orientado al acceso. Organon y Bayer siguieron siendo los dos actores de marca más visibles, respaldados por un fuerte reconocimiento clínico de NEXPLANON, Implanon NXT y Jadelle, programas establecidos de capacitación de proveedores y vínculos profundos con canales del sector público o reembolsados. Sin embargo, el control regional varió, con Organon más fuerte en América del Norte y partes de Asia, mientras que Bayer mantuvo una posición más firme en el África Subsahariana y programas públicos seleccionados en América Latina. El informe anual de Organon de 2025 mostró que las ventas mundiales de NEXPLANON disminuyeron un 4% en 2025, mientras que la cartera de anticoncepción reversible de larga duración de Bayer registró un crecimiento del 12,5% en el mismo año, lo que indica que el desempeño dependía cada vez más de la combinación de canales y la geografía más que de la fortaleza de la marca por sí sola.

Los movimientos estratégicos en 2026 aclararon la dirección competitiva del mercado de implantes hormonales. Organon obtuvo la aprobación de la FDA para extender el uso de NEXPLANON a cinco años y pasó a un modelo de certificación de proveedores basado en el programa REMS, vinculando el acceso al producto más estrechamente a la infraestructura de capacitación y la gestión del cumplimiento. Bayer separó parte del valor de su anticoncepción reversible de larga duración en una nueva entidad y atrajo 3 mil millones de EUR, o 3,4 mil millones de USD, de Apollo, lo que subrayó la confianza en la resiliencia del flujo de caja del mercado. En el siguiente nivel, Aspen Pharmacare, Gedeon Richter, Amneal Pharmaceuticals y Cadila Healthcare compitieron a través de distribución regional o vías genéricas, mientras que DKT International y Population Council influyeron en el despliegue orientado al acceso en entornos de menores ingresos.

Las plataformas biodegradables también surgieron como una vía disruptiva en el mercado de implantes hormonales. El trabajo de Fase I de FHI 360 sobre Casea S fue importante porque podría eliminar la necesidad de extracción del dispositivo y reducir una barrera clave de servicio para la adopción. La precalificación de la OMS siguió siendo un importante filtro competitivo, ya que los proveedores calificados estaban mejor posicionados para ganar licitaciones multilaterales y escalar a través de los sistemas de adquisición pública. La capacitación digital y la educación remota de proveedores ganaron relevancia a medida que los requisitos regulatorios hicieron de la velocidad de certificación y el alcance del proveedor factores competitivos clave.

Líderes de la Industria de Implantes Hormonales

-

Bayer AG

-

Merck & Co., Inc.

-

AbbVie Inc.

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Bayer AG aseguró 3 mil millones de EUR (3,4 mil millones de USD) de Apollo Global Management por una participación minoritaria no controladora en una nueva entidad que alberga su negocio de anticoncepción reversible de larga duración, incluidos Jadelle, Mirena, Kyleena y Jaydess.

- Junio de 2026: UNFPA Indonesia lanzó el proyecto REACH con los Ministerios de Población y Salud de Indonesia, respaldado por la Beca Her Health 2026 de Organon, para mejorar el acceso a la planificación familiar y la sostenibilidad del financiamiento.

- Mayo de 2026: El Reino Unido aprobó una duración etiquetada de 5 años para NEXPLANON en mujeres en edad reproductiva, respaldada por datos de ensayos que muestran cero embarazos durante el uso extendido.

- Enero de 2026: La FDA aprobó la solicitud suplementaria de Organon para NEXPLANON, extendiendo el uso aprobado de 3 años a 5 años, e introdujo un programa REMS para proveedores certificados en los Estados Unidos.

Alcance del Informe Global del Mercado de Implantes Hormonales

Según el alcance del informe, un implante hormonal (también conocido como implante anticonceptivo) es una pequeña varilla flexible aproximadamente del tamaño de una cerilla. Un proveedor de atención médica lo inserta justo debajo de la piel de la parte superior del brazo. Libera lentamente una hormona para prevenir el embarazo durante hasta 3 a 5 años.

El mercado de implantes hormonales está segmentado por tipo de producto, aplicación, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado incluye implantes de etonogestrel, implantes de levonorgestrel y otros implantes hormonales. Por aplicación, el mercado está segmentado en anticoncepción, terapia de reemplazo hormonal, regulación menstrual y otras aplicaciones terapéuticas. Por usuario final, el mercado está segmentado en hospitales, clínicas de ginecología y fertilidad, centros de salud comunitarios, centros quirúrgicos ambulatorios y otros usuarios finales. Por canal de distribución, el mercado está segmentado en adquisición pública, adquisición de atención médica privada y canales minoristas y de farmacia. Por geografía, el mercado se analiza en las principales regiones a nivel mundial. El informe ofrece los tamaños y pronósticos del mercado en términos de valor (USD) para los segmentos anteriores.

| Implantes de Etonogestrel |

| Implantes de Levonorgestrel |

| Otros Implantes Hormonales |

| Anticoncepción |

| Terapia de Reemplazo Hormonal |

| Regulación Menstrual |

| Otras Aplicaciones Terapéuticas |

| Hospitales |

| Clínicas de Ginecología y Fertilidad |

| Centros de Salud Comunitarios |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| Adquisición Pública |

| Adquisición de Atención Médica Privada |

| Canal Minorista y de Farmacia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Implantes de Etonogestrel | |

| Implantes de Levonorgestrel | ||

| Otros Implantes Hormonales | ||

| Por Aplicación | Anticoncepción | |

| Terapia de Reemplazo Hormonal | ||

| Regulación Menstrual | ||

| Otras Aplicaciones Terapéuticas | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Ginecología y Fertilidad | ||

| Centros de Salud Comunitarios | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Canal de Distribución | Adquisición Pública | |

| Adquisición de Atención Médica Privada | ||

| Canal Minorista y de Farmacia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de implantes hormonales en 2026?

El tamaño del mercado de implantes hormonales es de 0,91 mil millones de USD en 2026 y se prevé que alcance 1,25 mil millones de USD en 2031 a una CAGR del 6,49%.

¿Qué categoría de producto lidera la generación de ingresos?

Los implantes de etonogestrel lideraron los ingresos por producto con una participación del 45,65% en 2025, respaldados por una inserción más sencilla y un posicionamiento de marca más sólido.

¿Qué aplicación está creciendo más rápido hasta 2031?

La terapia de reemplazo hormonal es la aplicación de más rápido crecimiento, con una CAGR proyectada del 9,67% hasta 2031.

¿Por qué la adquisición pública es tan importante para este sector?

La adquisición pública mantuvo una participación de ingresos del 58,88% en 2025 y también es el canal de distribución de más rápido crecimiento con una CAGR del 9,78%, lo que hace que las compras vinculadas a gobiernos y donantes sean fundamentales para la demanda.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico es el mercado regional de más rápido crecimiento, con una CAGR esperada del 8,56% hasta 2031, respaldada por la expansión de la planificación familiar en países como India e Indonesia.

¿Cuáles son los principales riesgos que podrían frenar la adopción?

Los principales riesgos son los requisitos de capacitación de proveedores, la dependencia del reembolso y la adquisición, y las interrupciones del suministro cuando la política o el financiamiento de los donantes cambia demasiado rápido.

Última actualización de la página el: