Tamaño y Participación del Mercado de la Miel

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

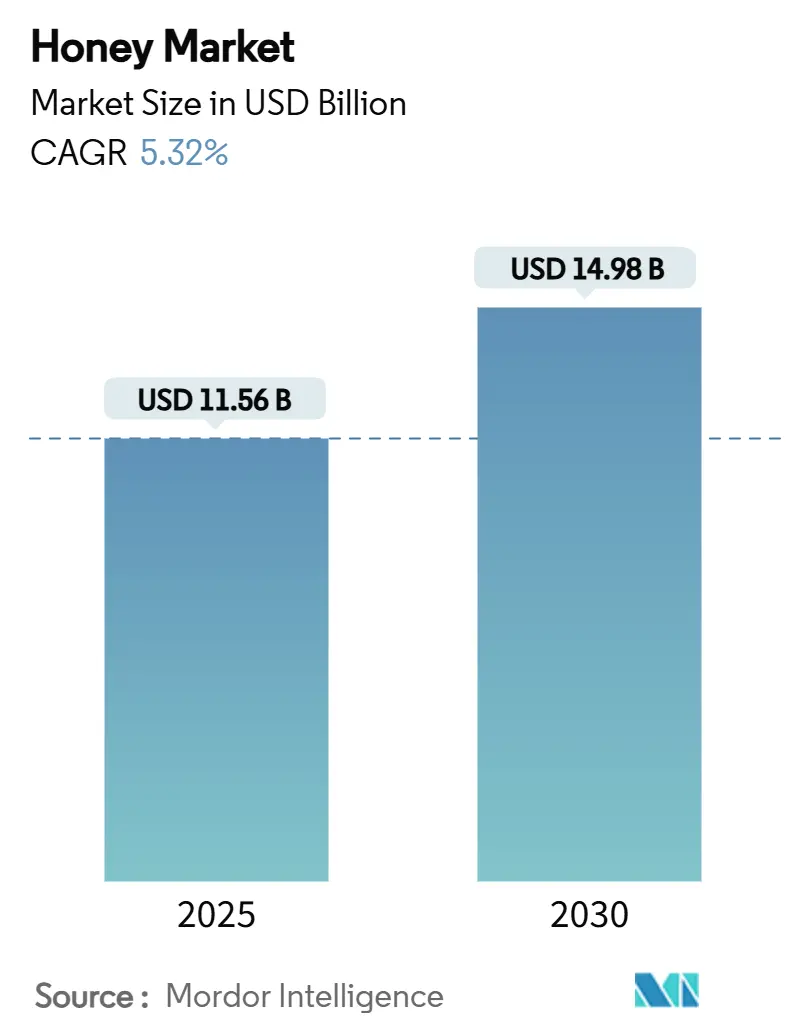

| Tamaño del Mercado (2025) | 11.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Miel por Mordor Intelligence

El tamaño del mercado de la miel, valorado en USD 11,56 mil millones en 2025, se espera que alcance los USD 14,98 mil millones para 2030, creciendo a una CAGR del 5,32%. Este crecimiento se deriva del aumento en la adopción de edulcorantes naturales, el uso ampliado de la miel como alimento funcional y la mayor demanda de los fabricantes de alimentos procesados. El segmento de miel monofloral experimenta un crecimiento sustancial en el mercado global, impulsado por el cambio en las preferencias de los consumidores hacia variedades premium y especiales. Estas mieles monoflorales, derivadas principalmente de fuentes florales únicas como la acacia, el trigo sarraceno o el trébol, ofrecen sabores, aromas y beneficios para la salud distintivos. El segmento de alimentos y bebidas mantiene su posición dominante en el mercado global de la miel, representando la mayor participación en el consumo. Los fabricantes utilizan cada vez más la miel como edulcorante natural e ingrediente funcional en productos horneados, confitería, productos lácteos y bebidas, incluidos tés y bebidas saludables. A pesar del crecimiento del mercado, persisten desafíos a través de limitaciones de suministro, requisitos de autenticación y estructuras de precios premium en este mercado en desarrollo.

Conclusiones Clave del Informe

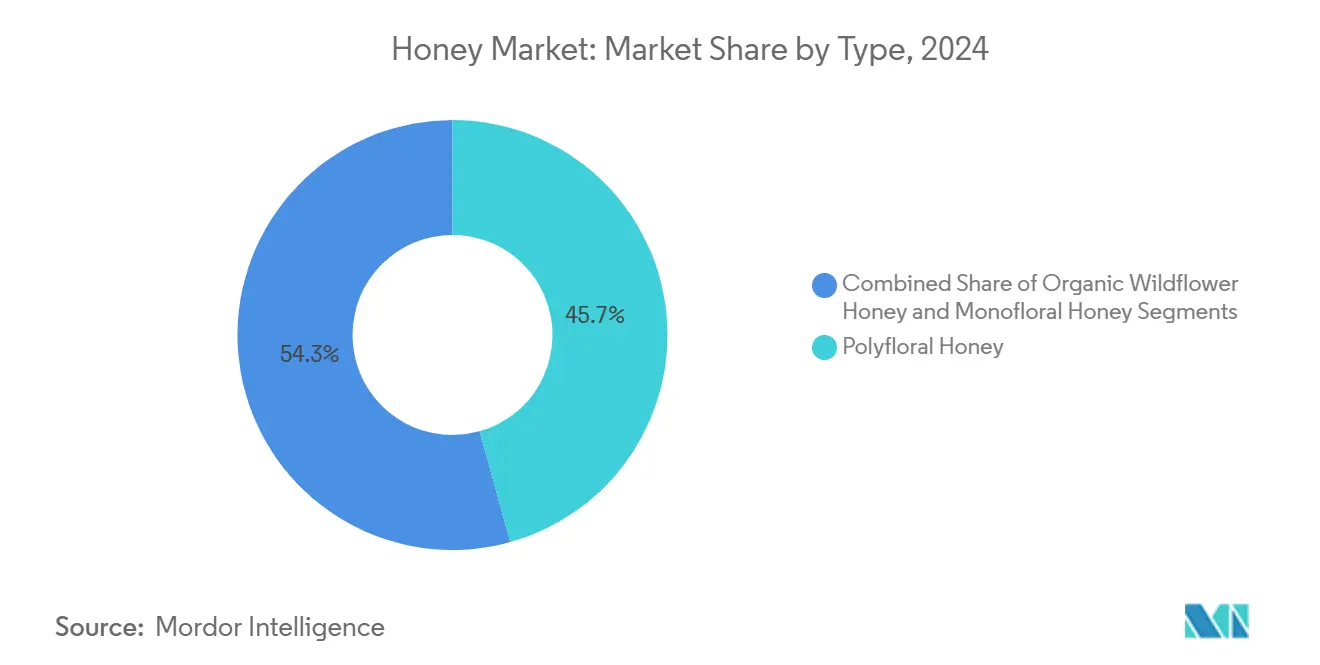

- Por tipo, el segmento de miel polifloral lideró con el 45,66% de la participación del mercado de la miel en 2024, mientras que se prevé que la miel silvestre orgánica registre una CAGR del 8,80% entre 2025 y 2030.

- Por procesamiento, los métodos convencionales mantuvieron el 71,95% de la participación del mercado de la miel en 2024; se prevé que el procesamiento orgánico aumente a una CAGR del 9,56% hasta 2030.

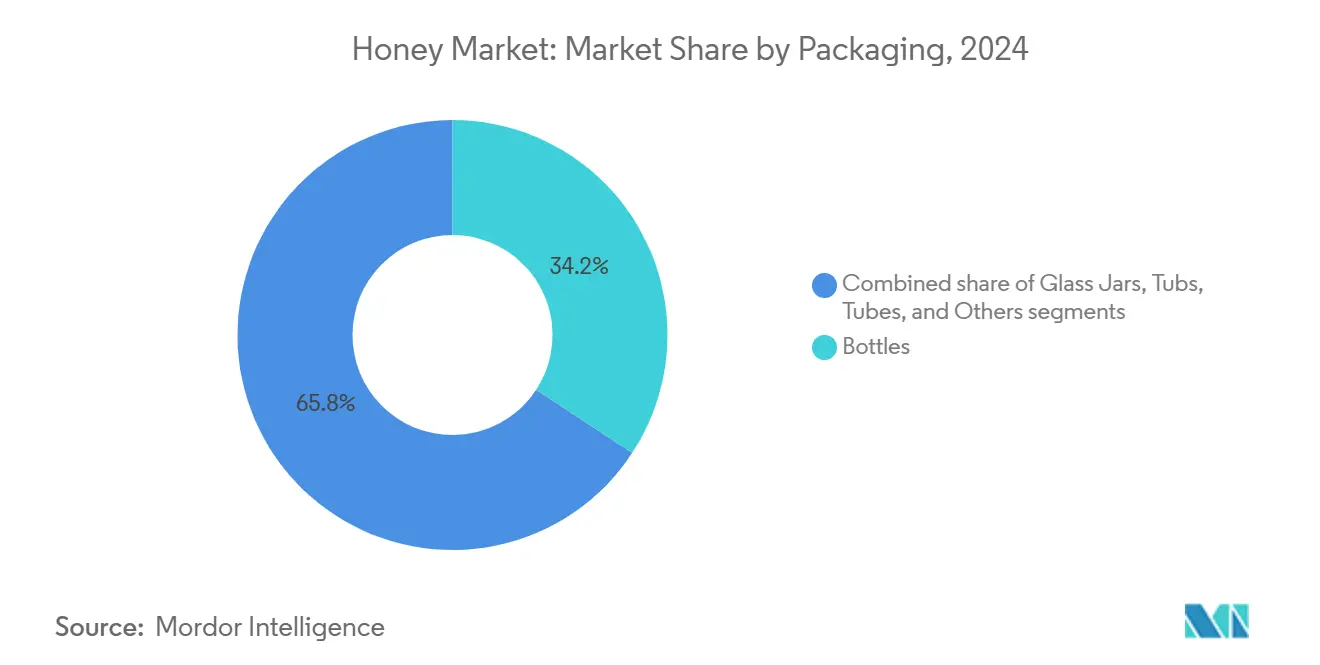

- Por envase, las botellas representaron el 34,23% de los ingresos en 2024, mientras que los frascos de vidrio están en camino de alcanzar una CAGR del 5,87%.

- Por uso final, el comercio minorista representó el 60,59% del tamaño del mercado de la miel en 2024; los servicios de alimentación/HORECA se expandirán a una CAGR del 8,74% durante el período de perspectiva.

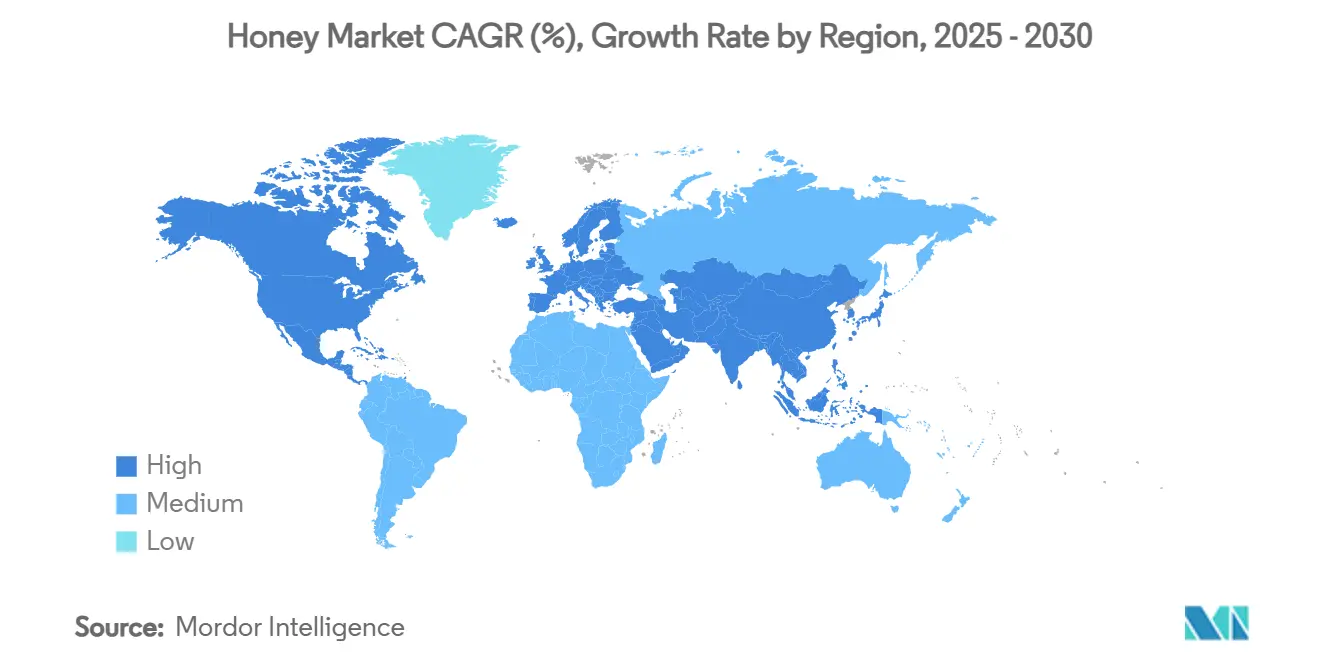

- Por geografía, Asia-Pacífico aseguró el 33,48% de las ventas de 2024, y se proyecta que la región de Oriente Medio y África registre una CAGR del 7,53% hasta 2030.

Tendencias e Información del Mercado Global de la Miel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cambio de los consumidores hacia edulcorantes naturales | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor conciencia sanitaria centrada en la inmunidad | +0.8% | Global, particularmente Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la industria de procesamiento de alimentos y bebidas | +0.9% | Global, liderada por Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Apoyo gubernamental y marcos regulatorios | +0.6% | Europa, América del Norte, con extensión a otras regiones | Mediano plazo (2-4 años) |

| Premiumización a través de líneas de miel orgánica y certificada | +0.7% | Europa, América del Norte, Australia/Nueva Zelanda | Mediano plazo (2-4 años) |

| Adopción creciente en productos farmacéuticos y nutracéuticos | +0.5% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cambio de los Consumidores hacia Edulcorantes Naturales

El cambio de edulcorantes artificiales a naturales está impulsando el aumento de la demanda de miel, con el estudio de consumidores de 2024 de la Junta Nacional de la Miel que muestra a la miel como el edulcorante preferido en todas las ocasiones de consumo entre los consumidores de los Estados Unidos[1]Fuente: Junta Nacional de la Miel, Estudio de Actitudes y Uso - 2024,

honey.com. Los consumidores prefieren la miel por sus propiedades naturales, su complejo perfil de sabor y su pureza, atributos que los edulcorantes artificiales no pueden igualar. El informe de 2024 del Consejo Internacional de Información Alimentaria muestra que el 26% de los consumidores estadounidenses asocian los términos "natural" y "orgánico" con una mayor seguridad alimentaria, aumentando la confianza en los productos con estas certificaciones[2]Fuente: Consejo Internacional de Información Alimentaria, Encuesta de Alimentos y Salud IFIC 2024,

foodinsight.org. Los fabricantes de alimentos están respondiendo reformulando productos para cumplir con los requisitos de etiquetado limpio, creando nuevas oportunidades para la adquisición industrial de miel más allá de los canales minoristas. La orientación actualizada de la Administración de Alimentos y Medicamentos sobre las declaraciones naturales proporciona directrices claras para la comercialización de productos a base de miel. El impacto económico es significativo, ya que el precio premium de la miel sobre los edulcorantes convencionales permite mayores márgenes en toda la cadena de suministro, al tiempo que aumenta su uso en alimentos procesados. Esta evolución del mercado fortalece la posición de la miel como ingrediente funcional y como opción de confianza para los consumidores centrados en la transparencia y la seguridad alimentaria.

Mayor Conciencia Sanitaria Centrada en la Inmunidad

La conciencia sanitaria posterior a la pandemia alteró permanentemente el comportamiento de los consumidores, posicionando a la miel como un alimento funcional en lugar de simplemente un edulcorante, particularmente por sus propiedades percibidas de apoyo inmunológico. Este cambio de comportamiento trasciende las fronteras demográficas, con consumidores cada vez más dispuestos a pagar precios premium por productos que contienen miel, como lo evidencian los hallazgos de la Junta Nacional de la Miel de que porciones significativas de compradores apoyan causas favorables a las abejas. La validación farmacéutica de las propiedades terapéuticas de la miel, en particular los compuestos de metilglioxal y dihidroxiacetona de la miel de Manuka, proporciona respaldo científico a las percepciones de los consumidores. Esta tendencia crea oportunidades de diferenciación en el mercado, ya que los productores aprovechan variedades florales específicas y métodos de procesamiento para mejorar las concentraciones de compuestos bioactivos. El enfoque en la inmunidad también impulsa patrones de consumo estacionales, con los meses de invierno mostrando una mayor demanda de remedios y suplementos a base de miel.

Expansión de la Industria de Procesamiento de Alimentos y Bebidas

El consumo industrial de miel está aumentando a medida que los procesadores de alimentos incorporan ingredientes naturales para atender las preferencias de los consumidores y cumplir con las regulaciones. Según las Perspectivas Agrícolas OCDE-FAO 2024-2033, el consumo global de alimentos crecerá un 1,2% anual, con economías emergentes aumentando su demanda de alimentos procesados que contienen edulcorantes naturales[3]Fuente: OCDE, Perspectivas Agrícolas OCDE-FAO 2024-2033,

oecd.org. El segmento industrial presenta oportunidades de volumen significativas en comparación con los canales minoristas, ya que los fabricantes requieren suministros de miel estables y a gran escala para sus formulaciones de productos. Esta tendencia beneficia más a las variedades de miel estandarizadas que a los productos especiales, ya que los procesadores se centran en las propiedades funcionales y la previsibilidad de costos en lugar del posicionamiento premium. El crecimiento en la industria de procesamiento está impulsando desarrollos tecnológicos en el manejo, almacenamiento y sistemas de control de calidad de la miel. Esto crea ventajas competitivas para los proveedores que cumplen con las especificaciones industriales mientras preservan la integridad del producto natural. La Federación de Industrias Alemanas de Alimentos y Bebidas (BVE) informó que la producción alemana de alimentos y bebidas procesados alcanzó los USD 252,1 mil millones (EUR 232,6 mil millones) en 2023, un aumento del 6% respecto a 2022. Este crecimiento en uno de los principales mercados de fabricación de alimentos de Europa indica la creciente demanda industrial de ingredientes naturales como la miel, a medida que los procesadores amplían la producción para los mercados domésticos y de exportación. Los proveedores de miel que ofrecen calidad, trazabilidad y seguridad de suministro están posicionados para beneficiarse de este crecimiento del mercado industrial.

Apoyo Gubernamental y Marcos Regulatorios

Los marcos regulatorios apoyan la producción de miel a través de subsidios directos y mecanismos de apoyo. La Unión Europea aumentó la financiación apícola de EUR 40 millones en 2019 a EUR 60 millones anuales a partir de 2021 en el marco de la Política Agrícola Común[4]Fuente: Comisión Europea, Agricultura y desarrollo rural,

europa.eu. Estas iniciativas incluyen financiación para investigación, programas de formación y desarrollo de infraestructura para fortalecer la cadena de valor. La Unión Europea estableció la Plataforma de la Miel en junio de 2024 para mejorar el apoyo a la industria mediante controles de autenticidad y desarrollo del mercado. El apoyo gubernamental incluye medidas de protección comercial, como los derechos antidumping de los Estados Unidos sobre las importaciones de miel de Vietnam, Brasil y Argentina, que ayudan a mantener precios estables para los productores nacionales. Estos desarrollos regulatorios demuestran un compromiso político con la sostenibilidad de la industria de la miel, fomentando la inversión en capacidad de producción y mejoras de calidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adulteración de la miel y preocupaciones sobre autenticidad | -0.9% | Global, particularmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Declive de la población de abejas y estrés de los cultivos relacionado con el clima | -1.1% | Global, con impactos severos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Dependencia de la alimentación suplementaria | -0.4% | Global, concentrada en regiones de apicultura intensiva | Mediano plazo (2-4 años) |

| Desafíos de sostenibilidad y costos en la transición verde | -0.6% | Europa, América del Norte, con expansión a otros mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adulteración de la Miel y Preocupaciones sobre Autenticidad

La adulteración de la miel y las preocupaciones sobre autenticidad restringen el mercado global de la miel al erosionar la confianza de los consumidores y la credibilidad de la industria. Las prácticas generalizadas de adulteración dificultan que los consumidores identifiquen productos de miel genuinos, lo que lleva a una reducción de la demanda del mercado. La aplicación inconsistente de regulaciones y los estándares de calidad variables entre regiones permiten la proliferación de productos falsificados, particularmente en mercados con supervisión limitada. Las nuevas regulaciones, como los requisitos de divulgación de origen de la Unión Europea vigentes a mediados de 2026, aumentan los costos de cumplimiento y pueden alterar los patrones comerciales existentes. Las preocupaciones sobre autenticidad afectan a todos los segmentos del mercado, con incluso los productos premium enfrentando escrutinio que restringe el crecimiento del mercado. Los productores a pequeña escala a menudo no pueden acceder a las sofisticadas tecnologías de prueba necesarias para verificar la autenticidad de la miel. La ausencia de estándares unificados de certificación y garantía de calidad obstaculiza aún más los esfuerzos de la industria para combatir la adulteración.

Declive de la Población de Abejas y Estrés de los Cultivos Relacionado con el Clima

El mercado global de la miel enfrenta restricciones significativas debido al declive de las poblaciones de abejas y el estrés de los cultivos relacionado con el clima. Investigaciones de entomólogos de la Universidad Estatal de Washington indican que las colonias de abejas melíferas en los Estados Unidos podrían disminuir hasta un 70% en 2025, en comparación con las pérdidas anuales del 40-50% observadas en la última década. Múltiples factores contribuyen a este declive, incluidas deficiencias nutricionales, infestaciones de ácaros, enfermedades virales, exposición a pesticidas y cambios en el hábitat. Los desafíos relacionados con el clima intensifican estos problemas al afectar la disponibilidad y calidad de los recursos florales necesarios para la nutrición de las abejas. Los eventos climáticos extremos, los patrones de floración alterados y la degradación del hábitat reducen las fuentes de néctar y polen, lo que resulta en colonias de abejas debilitadas que se vuelven más susceptibles a enfermedades y toxinas ambientales. Si bien ciertas regiones, particularmente en Asia, mantienen poblaciones de abejas estables o en aumento gracias a condiciones favorables e iniciativas de apicultura comercial, la situación global sigue siendo problemática. El mercado de la miel puede experimentar limitaciones de suministro, fluctuaciones de precios y mayor necesidad de innovación en la producción de miel y la gestión de la polinización sin medidas adecuadas de conservación y apicultura sostenible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio Polifloral en Medio de la Especialización Orgánica

La miel polifloral tiene una participación de mercado del 45,66% en 2024, impulsada por su amplia aplicación en productos alimentarios y la amplia aceptación de los consumidores. La posición de liderazgo del segmento se atribuye a su perfil de sabor consistente y rentabilidad, particularmente en el procesamiento industrial de alimentos, donde el sabor estandarizado es esencial. Mientras tanto, se proyecta que la miel silvestre orgánica crezca a una CAGR del 8,80% hasta 2030, impulsada por la creciente demanda de opciones libres de pesticidas.

El crecimiento en la miel silvestre orgánica se alinea con la creciente preferencia de los consumidores por productos de etiquetado limpio y métodos de producción transparentes. La certificación orgánica proporciona garantía de calidad y apoya estrategias de precios premium mientras crea barreras de entrada al mercado para los productores convencionales. Las preferencias regionales varían significativamente, con los consumidores europeos favoreciendo las variedades monoflorales y los mercados norteamericanos prefiriendo las mezclas poliflorales, lo que influye en las estrategias de expansión de mercado de los productores.

Por Procesamiento: Escala Convencional Versus Precios Premium Orgánicos

El mercado de la miel muestra una división clara en los métodos de procesamiento, con el procesamiento convencional manteniendo el 71,95% de la participación de mercado en 2024, mientras que el procesamiento orgánico crece a una CAGR del 9,56% hasta 2030. Este crecimiento en el procesamiento orgánico se deriva de la disposición de los consumidores a pagar precios más altos por productos que perciben como puros y respetuosos con el medio ambiente. El procesamiento convencional sigue siendo dominante debido a sus economías de escala y redes de distribución establecidas, especialmente en aplicaciones industriales donde la eficiencia de costos es crucial.

La expansión del segmento orgánico está respaldada por regulaciones y programas de concienciación del consumidor que enfatizan las distinciones en los métodos de procesamiento. Según el Ministerio de Asuntos Exteriores de la Oficina de Promoción de Importaciones desde Países en Desarrollo (CBI), Europa domina las importaciones de miel orgánica con el 48% de las importaciones globales de miel certificada, valoradas en EUR 986 millones en 2023. Esto demuestra una fuerte aceptación del mercado de productos premium con certificaciones específicas de origen y procesamiento. La división en el procesamiento también estimula la innovación, ya que los productores orgánicos desarrollan nuevos métodos de conservación y sistemas de control de calidad que mantienen la pureza del producto sin aditivos sintéticos. Este desarrollo beneficia a los productores que pueden demostrar un procesamiento orgánico eficaz mientras satisfacen las demandas de producción a gran escala.

Por Envase: La Sostenibilidad Impulsa la Innovación en Vidrio

Las botellas tienen una participación de mercado del 34,23% en 2024, manteniendo su posición dominante gracias a la eficiencia de costos y la amplia aceptación de los consumidores. Se proyecta que los frascos de vidrio crezcan a una CAGR del 5,87% hasta 2030, impulsados por las crecientes preferencias de sostenibilidad en las elecciones de envase. El segmento de envases refleja las tendencias de conciencia ambiental, ya que los consumidores evalúan los materiales de envase y buscan opciones reciclables que complementen los atributos naturales de la miel. Los frascos de vidrio tienen un posicionamiento premium gracias a su reutilizabilidad y atractivo estético, particularmente en los segmentos de miel de regalo y especialidad.

Los tubos y recipientes abordan necesidades específicas del mercado, con los tubos ganando adopción en aplicaciones de servicios de alimentación donde el control de porciones y la higiene son esenciales, mientras que los recipientes se dirigen a consumidores a granel que priorizan el valor. Los desarrollos en envases incluyen soluciones tecnológicas integradas para la autenticación y trazabilidad de productos, abordando preocupaciones de calidad y mejorando la confianza del consumidor. Las regulaciones ambientales en Europa y América del Norte apoyan el crecimiento del envase de vidrio, ya que los productores se alinean con los requisitos de la economía circular y utilizan el desempeño ambiental para la diferenciación de productos.

Por Uso Final: El Impulso de los Servicios de Alimentación Desafía el Dominio Minorista

El segmento minorista tiene una participación de mercado del 60,59% en 2024, respaldado por redes de distribución establecidas y patrones de compra consistentes de los consumidores. Mientras tanto, se proyecta que los segmentos de servicios de alimentación/HORECA crezcan a una CAGR del 8,74% hasta 2030, impulsados por la mayor adopción de la miel como edulcorante natural en restaurantes y hoteles. La posición de liderazgo del segmento minorista se deriva del papel de la miel como producto básico del hogar, con la distribución en supermercados que permite un amplio acceso de los consumidores y visibilidad del producto.

El segmento industrial sirve a las empresas de procesamiento de alimentos que requieren alternativas de edulcorantes naturales, operando bajo requisitos de precios y calidad distintos en comparación con los mercados de consumo. La expansión del segmento de servicios de alimentación refleja el uso creciente de la miel en cocinas profesionales como ingrediente que realza los sabores mientras satisface las demandas de etiquetado limpio. Los hoteles y restaurantes en el segmento HORECA utilizan cada vez más variedades de miel especiales para mejorar sus ofertas y apoyar estrategias de precios premium.

Análisis Geográfico

Asia-Pacífico domina el mercado global de la miel con una participación del 33,48% en 2024. El liderazgo de la región se deriva de una extensa infraestructura apícola, condiciones climáticas favorables y apoyo gubernamental a las exportaciones agrícolas. Las preocupaciones de calidad sobre la miel china crean segmentación del mercado entre los segmentos de productos básicos y premium. India emerge como un actor significativo tanto en producción como en consumo, con investigaciones sobre la optimización de la cría de Apis cerana que indican una inversión continua en variedades de abejas autóctonas que podrían remodelar la dinámica de suministro regional.

Oriente Medio y África logran el mayor crecimiento regional con una CAGR del 7,53% hasta 2030, lo que refleja el desarrollo de mercados emergentes y la creciente conciencia de los consumidores sobre los beneficios para la salud de la miel. Los Emiratos Árabes Unidos sirven como centro regional con USD 22 mil millones en importaciones agrícolas durante 2023, según informó el Departamento de Agricultura de los Estados Unidos (USDA), creando oportunidades de distribución para proveedores internacionales de miel que buscan acceso al mercado de Oriente Medio. Europa y América del Norte representan mercados maduros con características distintas. Europa representa el 52% de las importaciones globales de miel, mientras que América del Norte, liderada por los Estados Unidos, consume más de 400 millones de libras anuales frente a una producción doméstica de solo 140 millones de libras según el informe de Despacho Aduanero de los Estados Unidos de 2023.

El mercado europeo enfatiza la calidad y autenticidad, con nuevos requisitos de etiquetado que exigen la divulgación de origen para mediados de 2026 y EUR 60 millones en apoyo apícola anual que crean ventajas competitivas para los productores nacionales según la Comisión Europea. América del Sur contribuye significativamente al comercio global, con Argentina y Brasil entre los principales exportadores a pesar de enfrentar derechos antidumping de los Estados Unidos. Un estudio reciente reveló pérdidas anuales de colonias del 30,4% en toda América Latina, lo que indica desafíos de producción que podrían afectar las cadenas de suministro globales.

Panorama Competitivo

El mercado de la miel demuestra una alta fragmentación, lo que indica una industria donde los productores regionales y las marcas multinacionales operan sin que ninguna empresa tenga una dominancia significativa en el mercado. Esta fragmentación resulta de diversas regiones de producción, preferencias variadas de los consumidores y barreras de entrada limitadas. Los principales actores del mercado incluyen Hive & Wellness Australia Pty Ltd, Barkman Honey LLC, Dabur India, Comvita Limited y J.M. Smucker Company.

Las empresas que gestionan eficazmente los requisitos regulatorios mientras mantienen estándares de calidad obtienen ventajas competitivas, como lo demuestra la certificación B Corp de Comvita en 2023, que fortaleció su posición en los segmentos de mercado premium a través de prácticas de sostenibilidad verificadas y abastecimiento ético. Las empresas se centran en estrategias de integración vertical y expansión geográfica para controlar sus cadenas de suministro desde las operaciones apícolas hasta la distribución minorista y entrar en nuevos mercados de consumidores en diferentes regiones.

Existen oportunidades de mercado en aplicaciones farmacéuticas, donde las propiedades médicas de la miel de Manuka alcanzan precios más altos debido a sus comprobadas propiedades antibacterianas y cicatrizantes, y en el procesamiento industrial de alimentos, donde la demanda de edulcorantes naturales impulsa el crecimiento del volumen en los sectores de panadería, bebidas y confitería. La competencia se ha intensificado a medida que los productores especializados desafían a las empresas establecidas utilizando certificación orgánica, autenticación de origen y distribución directa al consumidor para ganar participación de mercado en segmentos de alto valor, particularmente en las categorías de miel premium y terapéutica.

Líderes de la Industria de la Miel

Hive & Wellness Australia Pty Ltd

Barkman Honey LLC

J.M. Smucker Company

Comvita Limited

Dabur India Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Wisdom Natural Brands, empresa matriz de los sustitutos naturales del azúcar SweetLeaf, ha lanzado Drizzle Honey en el mercado de los Estados Unidos tras su adquisición de la marca canadiense de miel en noviembre. La línea inicial de productos incluye Miel Cruda Dorada, Miel Cruda Blanca y Miel Cruda Cúrcuma Dorada, disponibles en tiendas Fresh Thyme, Amazon y el sitio web de Drizzle Honey. La empresa planea lanzamientos adicionales de productos y expansión minorista a lo largo del año.

- Enero de 2024: Dabur, una de las empresas líderes en el espacio ayurvédico y de cuidado personal, invirtió recientemente aproximadamente INR 135 crore en la expansión de su instalación de fabricación en el sur de India. Este movimiento está orientado a reforzar la capacidad de producción de sus productos insignia, incluidos Dabur Honey, Dabur Red Paste y los ambientadores Odonil.

- Enero de 2024: APIS Honey lanzó Apis Organic Honey, que se obtiene de Cachemira. Los productos están disponibles en atractivos frascos de vidrio. Los productos están disponibles en diferentes canales minoristas en toda India.

- Noviembre de 2023: Nutriplus ha introducido Busy Bee Monofloral Honey, una gama de mieles de una sola flor 100% crudas, orgánicas y no pasteurizadas. Los productos se obtienen de apiarios éticos y comunidades cooperativas rurales. La miel se cosecha a temperaturas de colmena controladas y se embotella sin aditivos, preservando su composición natural de enzimas, 22 tipos de aminoácidos, vitaminas y 27 minerales, incluidos calcio, hierro, zinc, magnesio, potasio, vitaminas del grupo B y selenio.

Alcance del Informe Global del Mercado de la Miel

| Miel Monofloral |

| Miel Silvestre Orgánica |

| Miel Polifloral |

| Convencional |

| Orgánico |

| Frascos de Vidrio |

| Botellas |

| Recipientes |

| Tubos |

| Otros |

| Minorista |

| Industrial |

| Servicios de Alimentación/HORECA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Miel Monofloral | |

| Miel Silvestre Orgánica | ||

| Miel Polifloral | ||

| Por Procesamiento | Convencional | |

| Orgánico | ||

| Por Envase | Frascos de Vidrio | |

| Botellas | ||

| Recipientes | ||

| Tubos | ||

| Otros | ||

| Por Uso Final | Minorista | |

| Industrial | ||

| Servicios de Alimentación/HORECA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de la miel?

El mercado de la miel está valorado en USD 11,56 mil millones en 2025 y se proyecta que alcance los USD 14,98 mil millones para 2030.

¿Qué región lidera el mercado de la miel?

Asia-Pacífico tuvo el 33,48% de las ventas globales en 2024, impulsado por la capacidad dominante de producción y exportación de China.

¿Por qué los frascos de vidrio están ganando participación en el envase de miel?

Los frascos de vidrio crecen a una CAGR del 5,87% porque los consumidores y reguladores favorecen el envase reciclable y de apariencia premium que se alinea con los objetivos de sostenibilidad.

¿Cómo influirá el procesamiento orgánico en el crecimiento futuro?

Se prevé que el procesamiento orgánico alcance una CAGR del 9,56%, ya que los productos certificados alcanzan importantes precios premium y cumplen con las regulaciones de residuos cada vez más estrictas.

Última actualización de la página el: