Tamaño y Participación del Mercado de Dispositivos de Detección del Sueño en el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

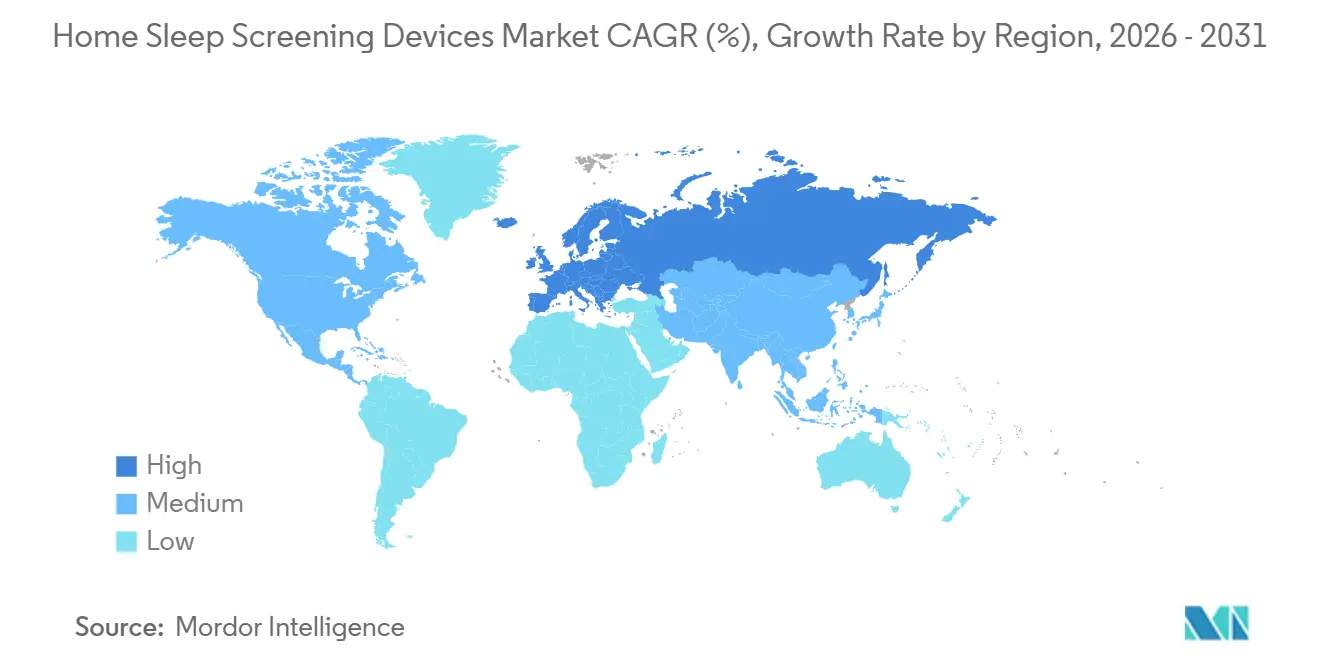

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Detección del Sueño en el Hogar por Mordor Intelligence

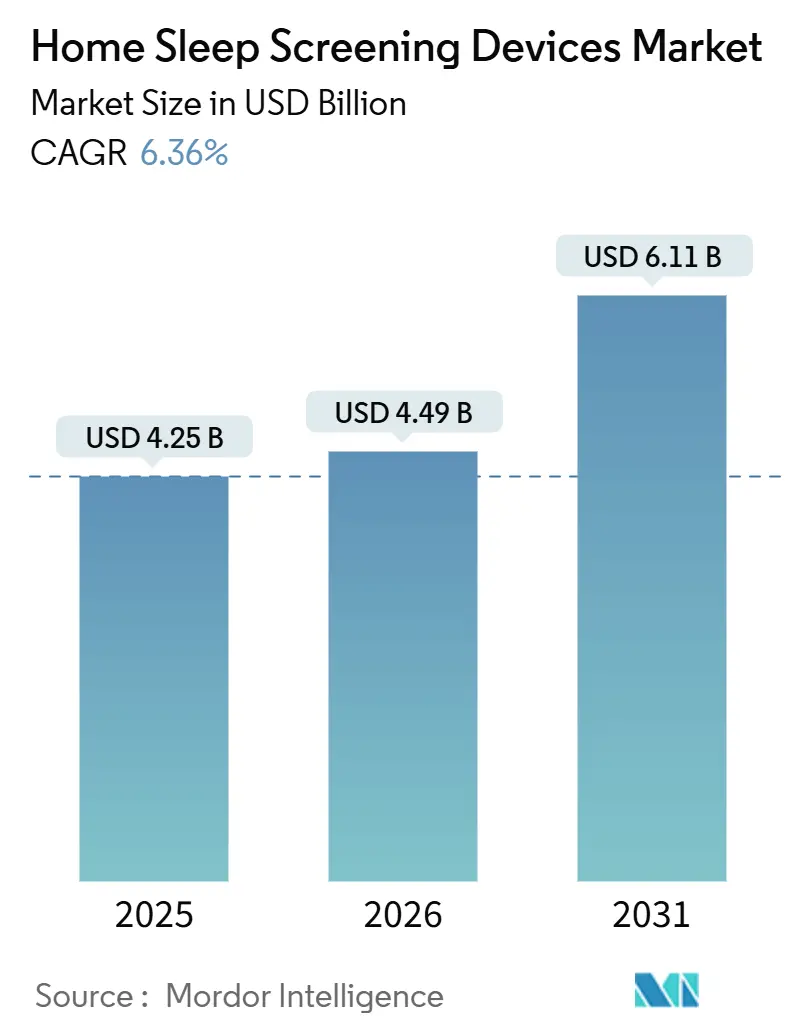

Se espera que el tamaño del Mercado de Dispositivos de Detección del Sueño en el Hogar crezca de USD 4,25 mil millones en 2025 a USD 4,49 mil millones en 2026 y se prevé que alcance USD 6,11 mil millones en 2031 a una CAGR del 6,36% durante 2026-2031.

La adopción está siendo impulsada por el reembolso alineado con los pagadores, la infraestructura de telemedicina y la puntuación asistida por IA que permite a los equipos de atención primaria solicitar pruebas antes confinadas a los laboratorios del sueño [1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios Médicos 2025," CMS.gov. Al mismo tiempo, el techo de crecimiento del mercado refleja limitaciones clínicas, ya que los dispositivos domésticos están aprobados únicamente para adultos sin complicaciones, y cada estudio aún requiere revisión manual, lo que ralentiza el rendimiento. También ha surgido una división regulatoria: la prohibición de los Centros de Servicios de Medicare y Medicaid de marzo de 2023 sobre los canales derivados o virtuales ha obligado a los fabricantes a elegir entre plataformas de tonometría arterial periférica reutilizables que cumplen con la norma y desechables de un solo uso que optimizan la comodidad del paciente. La intensidad competitiva está aumentando a medida que los titulares del cuidado respiratorio defienden su cuota frente a las empresas emergentes basadas en parches y las plataformas de puntuación nativas de IA que desvinculan el hardware del software de interpretación.

Conclusiones Clave del Informe

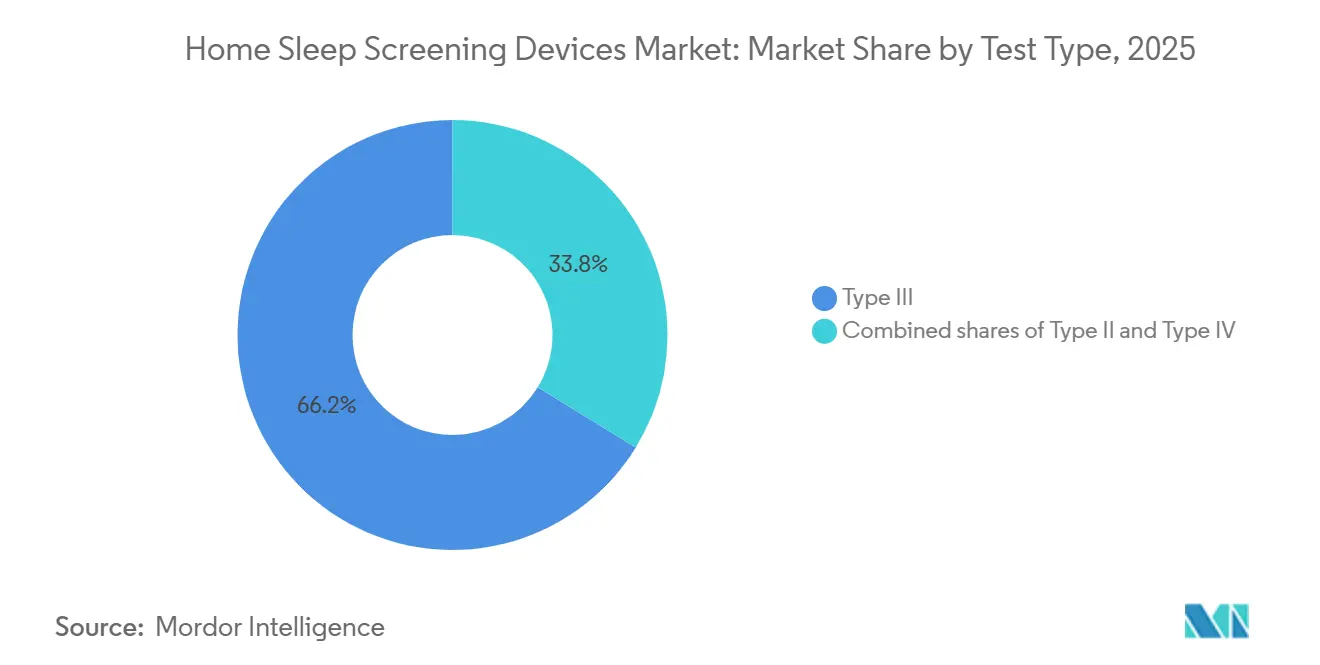

- Por tipo de prueba, los dispositivos Tipo III representaron el 66,23% de la participación del mercado de Dispositivos de Detección del Sueño en el Hogar en 2025, y se proyecta que el Tipo IV se expanda a una CAGR del 9,21% hasta 2031.

- Por canal de distribución, los puntos de venta fuera de línea lideraron con una participación de ingresos del 70,12% en 2025, mientras que se prevé que los canales en línea crezcan a una CAGR del 8,56% hasta 2031.

- Por geografía, América del Norte contribuyó con el 49,34% de los ingresos de 2025, aunque se espera que Europa registre una CAGR del 8,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Detección del Sueño en el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura y Codificación de Pruebas de Apnea del Sueño en el Hogar Alineadas con los Pagadores en Mercados Clave | +1.8% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Cambio hacia el Diagnóstico en el Hogar por Costo y Conveniencia | +1.5% | Global con ganancias tempranas en EE. UU. y Reino Unido | Corto plazo (≤2 años) |

| Avances en Sensores Portátiles y de Parche y Plataformas de Tonometría Arterial Periférica y Fotopletismografía | +1.2% | Global con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Flujos de Trabajo de Telemedicina y Puntuación Asistida por IA | +0.9% | América del Norte, Unión Europea, núcleo de Asia-Pacífico | Largo plazo (≥4 años) |

| Tiempo Total de Sueño Derivado por IA que Permite Mayores Reembolsos si Fuera Permitido | +0.5% | EE. UU. (pagadores selectos), Alemania (DiGA) | Largo plazo (≥4 años) |

| Nuevas Autorizaciones De Novo y Pediátricas Amplían las Poblaciones Elegibles | +0.5% | EE. UU., Unión Europea con adopción gradual en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cobertura y Codificación de Pruebas de Apnea del Sueño en el Hogar Alineadas con los Pagadores en Mercados Clave

El LCD L33405 de Medicare y los CPT 95800/95801/95806 han estandarizado el pago para los estudios no supervisados, pero el Programa de Honorarios Médicos 2025 recortó ciertos códigos y prohibió los dispositivos que dependen únicamente de canales derivados. La norma favorece los sistemas Tipo III de cuatro canales que recopilan datos de flujo nasal y esfuerzo respiratorio, inclinando las compras hacia los proveedores establecidos de equipos médicos duraderos. Las aseguradoras privadas, lideradas por UnitedHealthcare, siguen la postura de Medicare y exigen la puntuación manual por parte de un técnico, lo que consolida aún más los flujos de trabajo de los titulares[2]UnitedHealthcare, "Prueba de Sueño en el Hogar para la Apnea Obstructiva del Sueño," UHC.com. Por lo tanto, las empresas emergentes orientan los dispositivos portátiles desechables hacia programas de pago directo y de empleadores donde las normas de cobertura son más flexibles. Estas dinámicas mantendrán el mercado de Dispositivos de Detección del Sueño en el Hogar anclado al hardware que cumple con las normas, incluso a medida que el interés de los consumidores en los dispositivos portátiles de bajo número de sensores continúa aumentando.

Cambio hacia el Diagnóstico en el Hogar por Costo y Conveniencia

Los costos de las pruebas de apnea del sueño en el hogar oscilan entre USD 150 y USD 600 por estudio, en comparación con USD 1.000–10.000 para la polisomnografía en laboratorio, lo que crea un atractivo económico inmediato para los proveedores[3]Departamento de Asuntos de Veteranos, "Análisis de Costos de las Pruebas de Apnea del Sueño en el Hogar," VA.gov. Un análisis del Departamento de Asuntos de Veteranos de 2024 mostró que las pruebas de apnea del sueño en el hogar generaron USD 1.211 en ingresos por día operativo, en comparación con USD 902 para la polisomnografía, acelerando la adopción hospitalaria de las vías domiciliarias. Las soluciones desechables como NightOwl de ResMed, autorizada para uso de diez noches, refuerzan la ecuación costo-beneficio con datos longitudinales más ricos. Las plataformas directas al consumidor, incluida GEM SLEEP, envían kits por correo por tan solo USD 189 y se dirigen a los 20 millones de estadounidenses no diagnosticados con apnea obstructiva del sueño moderada a grave.

Sin embargo, la pérdida de datos en el hogar eleva el costo por prueba entre un 15 y un 20%, y el 13,5% de los estudios siguen siendo no concluyentes, lo que genera costosas polisomnografías de seguimiento. Aun así, la prima de conveniencia está desplazando las decisiones de compra hacia los modelos domésticos, apoyando ganancias constantes para el mercado de Dispositivos de Detección del Sueño en el Hogar.

Avances en Sensores Portátiles y de Parche

Los sistemas basados en parches, como el Sistema de Prueba del Sueño de Onera Health, lograron una concordancia de 0,98 con la polisomnografía para el índice de apnea-hipopnea en un ensayo multicéntrico de 206 pacientes, mientras que la mayoría de los usuarios calificaron el factor de forma como completamente satisfactorio. El parche torácico SANSA de Huxley Medical, autorizado en diciembre de 2025, reportó una sensibilidad del 100% y una especificidad del 99% para la apnea central del sueño en 340 sujetos. La plataforma WatchPAT de ZOLL Itamar muestra una tasa de éxito del estudio del 98% y ahora cuenta con etiquetado pediátrico para mayores de 12 años. A pesar de estos avances, una cohorte suiza reportó una variabilidad noche a noche del 30% en el índice de apnea-hipopnea derivado de la tonometría arterial periférica, lo que llevó a los fabricantes a adoptar protocolos de múltiples noches. Estos avances en sensores, combinados con la telemetría en la nube que cumple con los estándares ISO 27001, están ampliando los grupos de pacientes e impulsando el mercado de Dispositivos de Detección del Sueño en el Hogar hacia factores de forma que prometen mayor comodidad y conjuntos de datos más ricos.

Integración de Flujos de Trabajo de Telemedicina y Puntuación Asistida por IA

El motor de IA de EnsoData reduce el tiempo manual del técnico hasta en un 70% y respaldó una sensibilidad del 90,9% en una validación de 2026 de 225 adultos en riesgo. El agente Hang Hao Meng de China, implementado en Alipay, examinó a más de 3 millones de usuarios y detectó 90.100 casos de trastornos del sueño, con una concordancia diagnóstica del 78,7%. El modelo SleepFM de Stanford, entrenado con 600.000 horas de polisomnografía, anticipa herramientas de IA que predicen fenotipos del sueño multidimensionales, aunque los Centros de Servicios de Medicare y Medicaid aún exigen que un técnico calificado realice una revisión para el pago. Este freno regulatorio limita las ganancias de rendimiento, pero sienta las bases para una transferencia gradual de tareas una vez que la evidencia y la política converjan. La convergencia de las consultas de telesalud, el triaje por IA y las pruebas en el hogar sustenta la expansión a largo plazo del mercado de Dispositivos de Detección del Sueño en el Hogar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones Clínicas y Revisión Manual; Restringido a Adultos sin Complicaciones | −1.1% | Global | Corto plazo (≤2 años) |

| Reembolso Desigual y Obstáculos de Adquisición en Mercados en Desarrollo | −0.8% | Asia-Pacífico excluido Japón, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Prohibición de los Centros de Servicios de Medicare y Medicaid sobre Canales Derivados/Virtuales Limita Algunos Dispositivos Novedosos | −0.6% | Estados Unidos | Largo plazo (≥4 años) |

| Pérdida de Datos en el Hogar/Repetición de Pruebas y Logística Aumentan el Costo por Prueba | −0.4% | Global con mayor impacto rural | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones Clínicas y Revisión Manual

Las directrices de la Academia Americana de Medicina del Sueño restringen las pruebas de apnea del sueño en el hogar a adultos con alta probabilidad previa a la prueba y sin comorbilidades importantes. Un estudio multicéntrico español de 2026 con 329 pacientes encontró que la puntuación automática coincidió con la polisomnografía para la apnea obstructiva del sueño grave en el 96,2% de los casos, pero la concordancia cayó al 41,6% en todas las severidades, lo que subraya la necesidad de revisión especializada. La revisión manual añade entre 15 y 30 minutos por estudio y reduce la ventaja de ahorro de mano de obra de la automatización. La menor adherencia al tratamiento en las vías de atención primaria —un 13% por debajo de las cohortes de especialistas en sueño— expone riesgos de resultados a largo plazo. Estas barreras moderan la velocidad de crecimiento del mercado de Dispositivos de Detección del Sueño en el Hogar.

Reembolso Desigual y Obstáculos de Adquisición en Mercados en Desarrollo

China cuenta con 176 millones de adultos con un índice de apnea-hipopnea superior a 5 durante más de 5 años, pero la cobertura de las pruebas de apnea del sueño en el hogar varía según la provincia, y los pacientes rurales enfrentan obstáculos de pago de bolsillo a pesar de una mayor prevalencia. India carece de códigos estandarizados bajo Ayushman Bharat, por lo que la mayoría de los consumidores pagan de su bolsillo o evitan las pruebas, mientras que el sistema público de Brasil financia la polisomnografía pero no las pruebas de apnea del sueño en el hogar, dividiendo el mercado según los niveles de ingresos. Los aranceles de importación, las monedas volátiles y los tiempos de aprobación de 12 a 24 meses elevan aún más los costos de entrada. Estos obstáculos limitan la contribución regional al mercado de Dispositivos de Detección del Sueño en el Hogar a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Los Dispositivos Tipo IV Capturan los Segmentos de Múltiples Noches y Bienestar

Los sistemas Tipo III controlaron el 66,23% del mercado en 2025 porque Medicare y la mayoría de las aseguradoras privadas los consideran adecuados para los casos sencillos de apnea obstructiva del sueño. Aun así, los dispositivos Tipo IV están en camino de crecer más rápido —un 9,21% anual hasta 2031— debido a los precios más bajos, las ventas directas al consumidor y la IA que puede interpretar datos de un solo canal. Estos productos de uno o dos canales (a menudo oximetría de pulso, actigrafía o electrocardiograma de derivación única) nunca han cumplido con la regla de cuatro canales de los Centros de Servicios de Medicare y Medicaid para el diagnóstico reembolsado, pero sus ventajas son difíciles de ignorar.

Una prueba cuesta aproximadamente entre USD 150 y USD 300, los sensores son más cómodos y los pacientes pueden usarlos durante una semana o más sin la molestia de las cánulas nasales o los cinturones torácicos. Esa combinación los hace populares para controles de bienestar de pago directo, programas de empleadores y monitoreo continuo. El Galaxy Watch de Samsung, autorizado a principios de 2024, muestra cómo los dispositivos portátiles de consumo están ingresando a este espacio, mientras que SleepImage utiliza un electrocardiograma de derivación única para generar un Índice de Calidad del Sueño y ahora cuenta con autorización para niños desde los dos años. NightOwl de ResMed —un dispositivo de tonometría arterial periférica desechable aprobado para estudios de diez noches— se sitúa en la frontera entre el Tipo III y el Tipo IV, apuntando directamente al nicho de múltiples noches donde la economía de un solo uso supera la logística del alquiler.

Los dispositivos Tipo II, que incluyen electroencefalograma y electromiograma de mentón para la estadificación completa del sueño, siguen siendo un nicho porque cuestan más y tardan más en configurarse, pero destacan en casos complejos —un área que el parche SANSA de Huxley Medical ahora aborda con una sensibilidad del 100% y una especificidad del 99% para la apnea central del sueño.

Por Canal de Distribución: Las Vías Digitales se Aceleran

Los distribuidores fuera de línea, como los proveedores de equipos médicos duraderos, los centros hospitalarios del sueño y los consultorios médicos, controlaron el 70,12% de los ingresos en 2025, aunque las plataformas en línea se expandirán a una CAGR del 8,56% hasta 2031. Esta aceleración significa que los puntos de venta en línea representarán una participación creciente del mercado de Dispositivos de Detección del Sueño en el Hogar durante el período de pronóstico. Los socios de telesalud integran la solicitud de pruebas de apnea del sueño en el hogar en las visitas virtuales, mientras que los programas de bienestar de los empleadores subvencionan el cribado para reducir el ausentismo. La adquisición de VirtuOx por parte de ResMed en 2025 muestra cómo los titulares están pivotando hacia la prestación de servicios para defender su territorio.

Aun así, las salvaguardas de reembolso siguen vigentes. UnitedHealthcare exige una orden médica y la puntuación por parte de un técnico, lo que bloquea los modelos completamente automatizados de venta directa al consumidor de los pagos de seguros. El marco DiGA de Europa ofrece una plantilla de reembolso para herramientas puntuadas por IA, y el despliegue de Alipay en China demuestra el alcance digital a escala poblacional. Las normas de privacidad de datos —el Reglamento General de Protección de Datos en Europa y la Ley de Portabilidad y Responsabilidad del Seguro Médico en los Estados Unidos— añaden costos de cumplimiento, pero también generan confianza. Las ganancias netas favorecerán la expansión en línea, elevando el mercado total de Dispositivos de Detección del Sueño en el Hogar a medida que los modelos de plataforma capturan la demanda latente entre los usuarios no diagnosticados.

Análisis Geográfico

América del Norte generó el 49,34% de los ingresos de 2025, impulsada por los códigos uniformes de pruebas de apnea del sueño en el hogar de Medicare (95800/95801/95806) y los grandes sistemas de salud ansiosos por reducir los retrasos en los laboratorios. Los Estados Unidos impulsan la mayor parte de este valor, con aproximadamente 54 millones de adultos que viven con apnea obstructiva del sueño de leve a grave y más de 20 millones de ellos aún sin diagnosticar. Los recientes recortes en el programa de honorarios y la prohibición de 2023 sobre los canales derivados han reducido los precios y ralentizado la adopción de los dispositivos portátiles de un solo canal. Una revisión de la Clínica Mayo de 2026 mostró que las vías de pruebas de apnea del sueño en el hogar en atención primaria redujeron la espera media para el tratamiento de 113 a 28 días, pero los pacientes gestionados por especialistas registraron un 13% mejor adherencia nocturna a la presión positiva continua en las vías respiratorias, lo que pone de relieve una compensación entre la velocidad y los resultados a largo plazo. La cobertura de Canadá varía según la provincia —Ontario y Columbia Británica lideran—, mientras que el seguro privado fragmentado de México mantiene la adopción baja fuera de las principales ciudades. Con los adultos de alta probabilidad ahora ampliamente examinados, las empresas están recurriendo a grupos subdiagnosticados como mujeres, comunidades minoritarias y niños. Las autorizaciones de la Administración de Alimentos y Medicamentos para WatchPAT (12 años en adelante) y SleepImage (desde los 2 años) abren estos segmentos, aunque las políticas de los pagadores aún están al día.

Europa está en camino de alcanzar una CAGR del 8,09% hasta 2031 a medida que el Reglamento de Dispositivos Médicos alinea los estándares, los programas de salud digital amplían el reembolso y el decreto de consentimiento de Philips Respironics empuja a los clientes hacia nuevos proveedores. El marco DiGA de Alemania ya reembolsa las aplicaciones de sueño puntuadas por IA, mientras que la vía PECAN de Francia y la orientación del Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido apoyan el uso de pruebas de apnea del sueño en el hogar en atención primaria. Sin embargo, la financiación es desigual: Alemania, Francia y el Reino Unido brindan un sólido apoyo público, mientras que gran parte del sur y el este de Europa dependen del gasto de bolsillo o de la cobertura privada. Las normas de evidencia más estrictas del Reglamento de Dispositivos Médicos elevan los obstáculos para los pequeños participantes, pero recompensan a las empresas con sólidos datos clínicos. El interés de los inversores sigue siendo alto; la ronda de la Serie C de EUR 30 millones de Onera Health en 2024 y su estudio de validación en siete centros alemanes subrayan la confianza en las plataformas basadas en parches.

Asia-Pacífico combina una elevada carga de enfermedad con un acceso al mercado irregular. La prevalencia de apnea obstructiva del sueño en adultos en China saltó del 8,1% al 26,9% en dos décadas —aproximadamente 176 millones de personas—, pero la cobertura del seguro provincial es inconsistente y los pacientes rurales a menudo pagan en efectivo a pesar de las mayores tasas de prevalencia. La herramienta de IA Hang Hao Meng de Alipay ya ha examinado a más de 3 millones de usuarios y detectado 90.100 casos potenciales, pero sin una política de reembolso nacional, muchos nunca avanzan hacia las pruebas diagnósticas. La madura red de medicina del sueño de Japón respalda un uso constante de las pruebas de apnea del sueño en el hogar, aunque su seguro nacional aún favorece los estudios en laboratorio. India sigue siendo limitada por la concentración urbana de especialistas y la ausencia de un pago unificado para las pruebas de apnea del sueño en el hogar bajo Ayushman Bharat. En otros lugares, Oriente Medio y África y América del Sur siguen siendo mercados en etapa temprana. La adopción allí se centra en clínicas privadas en el Consejo de Cooperación del Golfo, Sudáfrica, Brasil y Argentina. Los aranceles de importación, las aprobaciones complejas y la ausencia de financiación pública frenan el crecimiento, aunque los proyectos piloto en el Sistema Único de Salud de Brasil y el Seguro Nacional de Salud de Sudáfrica podrían ampliar el acceso si se escalan. El cumplimiento de las certificaciones locales y las normas ambientales añade costos adicionales para los fabricantes globales que buscan ingresar a estas regiones.

Panorama Competitivo

El mercado de Dispositivos de Detección del Sueño en el Hogar muestra una concentración moderada. ResMed, Philips y ZOLL Itamar anclan los segmentos Tipo III y de tonometría arterial periférica, mientras que empresas emergentes como Onera Health, Huxley Medical y EnsoData persiguen factores de forma de parche y puntuación por IA. La adquisición de VirtuOx por parte de ResMed en 2025 señala un movimiento desde el hardware puro hacia ingresos diversificados en pruebas, puntuación y optimización terapéutica. Philips continúa sus esfuerzos de recuperación tras el retiro del mercado y, en marzo de 2026, se asoció con Medtronic para combinar activos de oximetría y capnografía, defendiendo las cuentas hospitalarias.

La financiación de capital de riesgo impulsa a los competidores; Onera cerró una Serie C de EUR 30 millones a principios de 2024 para financiar la expansión de la polisomnografía basada en parches. El parche SANSA de Huxley apunta a la apnea central del sueño y recibió la autorización de la Administración de Alimentos y Medicamentos en 2025. Los especialistas en IA como EnsoData licencian algoritmos que funcionan en dispositivos de la competencia, lo que sugiere una comoditización del hardware. Los vectores estratégicos se agrupan en torno a tres palancas: sensores más pequeños y desechables que mejoran la adherencia; IA que reduce drásticamente la mano de obra de puntuación; y distribución omnicanal que captura la demanda no atendida. Sin embargo, los mandatos de los Centros de Servicios de Medicare y Medicaid para la revisión manual y las grabaciones de cuatro canales preservan una ventaja competitiva en torno a las plataformas titulares. El cumplimiento de la autorización 510(k) de la Administración de Alimentos y Medicamentos, ISO 13485 e ISO 27001 sigue siendo esencial para la adopción por parte de los pagadores y las empresas en todo el mercado de Dispositivos de Detección del Sueño en el Hogar.

Líderes de la Industria de Dispositivos de Detección del Sueño en el Hogar

ResMed Inc.

Koninklijke Philips

ZOLL Itamar

Onera Health

Natus Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sleepal presentó su sistema de sueño inteligente impulsado por IA, que funciona tanto como rastreador como guía. Esta solución avanzada permite a los usuarios monitorear y optimizar su sueño y el entorno de su dormitorio sin depender de dispositivos portátiles ni del contacto físico, integrándose perfectamente en cualquier diseño de interiores.

- Diciembre de 2025: Huxley Medical obtuvo la autorización de la Administración de Alimentos y Medicamentos para la detección de apnea central del sueño con SANSA, registrando una sensibilidad del 100% y una especificidad del 99%.

- Abril de 2025: NightOwl de ResMed ampliamente disponible en todo EE. UU., este pequeño sensor autorizado por la Administración de Alimentos y Medicamentos se coloca en el dedo y proporciona una forma simplificada para que los proveedores diagnostiquen la Apnea Obstructiva del Sueño.

Alcance del Informe Global del Mercado de Dispositivos de Detección del Sueño en el Hogar

Según el alcance del informe, los dispositivos de detección del sueño en el hogar son herramientas de diagnóstico portátiles y basadas en prescripción médica diseñadas para monitorear la respiración y los niveles de oxígeno en el entorno natural de sueño del paciente.

El mercado de dispositivos de detección del sueño en el hogar está segmentado por tipo de prueba, canal de distribución y geografía. Según el tipo de prueba, el mercado está segmentado en Tipo II, Tipo III y Tipo IV. Por canal de distribución, el mercado está segmentado en fuera de línea y en línea. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Tipo II |

| Tipo III |

| Tipo IV |

| En Línea |

| Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | Tipo II | |

| Tipo III | ||

| Tipo IV | ||

| Por Canal de Distribución | En Línea | |

| Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico de crecimiento del Mercado de Dispositivos de Detección del Sueño en el Hogar?

El Mercado de Dispositivos de Detección del Sueño en el Hogar alcanzó USD 4,49 mil millones en 2026 y se proyecta que crezca hasta USD 6,11 mil millones en 2031, registrando una CAGR del 6,36% durante el período de pronóstico.

¿Qué tipo de prueba domina el mercado y por qué?

Los dispositivos Tipo III comandaron una participación de mercado del 66,23% en 2025, y se prevé que el Tipo IV crezca a una CAGR del 9,21% hasta 2031.

¿Qué está impulsando el cambio de los canales de distribución fuera de línea a los canales en línea?

Los canales fuera de línea tuvieron una participación de mercado del 70,12% en 2025, aunque se prevé que los canales en línea se expandan a una CAGR del 8,56% hasta 2031, impulsados por modelos de venta directa al consumidor, asociaciones de telesalud y programas de bienestar patrocinados por empleadores que eluden a los proveedores tradicionales de equipos médicos duraderos.

¿Qué región geográfica ofrece el mayor potencial de crecimiento?

Se prevé que Europa crezca a una CAGR del 8,09% hasta 2031.

Última actualización de la página el: