Tamaño y Participación del Mercado de Imágenes Holográficas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.56% CAGR |

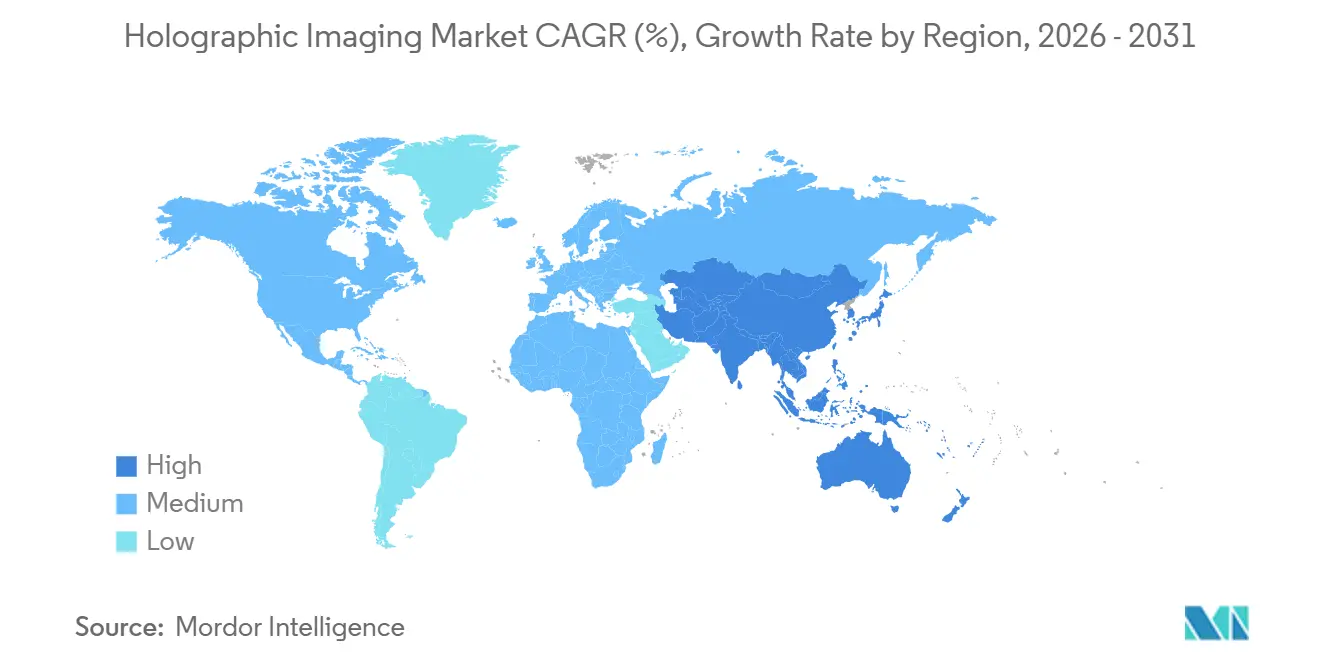

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

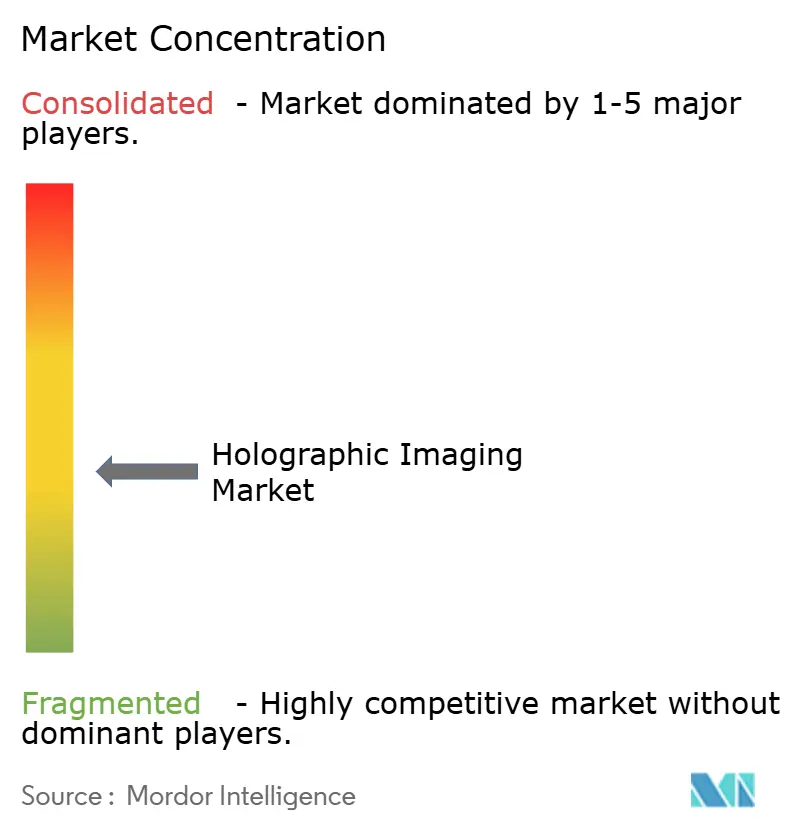

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Imágenes Holográficas por Mordor Intelligence

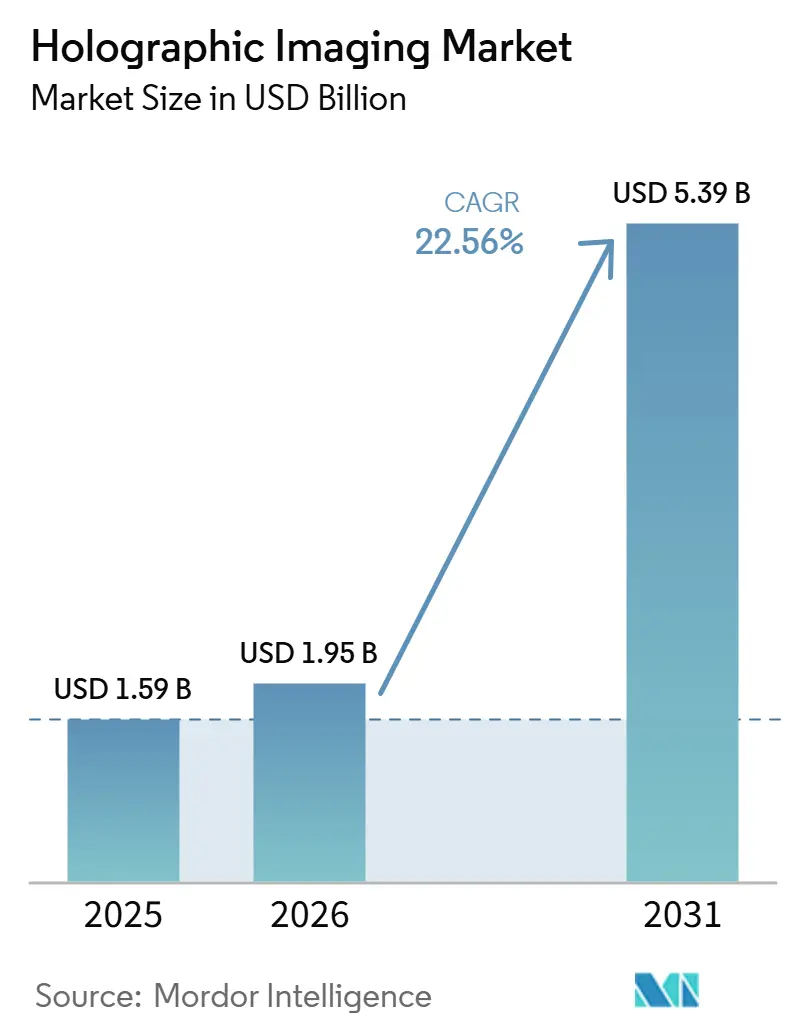

Se proyecta que el tamaño del Mercado de Imágenes Holográficas se expanda desde 1,59 mil millones USD en 2025 y 1,95 mil millones USD en 2026 hasta 5,39 mil millones USD en 2031, registrando una CAGR del 22,56% entre 2026 y 2031.

El mercado de imágenes holográficas está ganando impulso a medida que aumenta la demanda en diagnóstico clínico, guía quirúrgica, medición industrial y dispositivos de computación espacial. El acceso más amplio al hardware de computación espacial está mejorando la distribución de contenido holográfico, mientras que la inversión hospitalaria en visualización volumétrica no invasiva está trasladando estos sistemas de proyectos piloto a adquisiciones rutinarias. Los componentes ópticos más pequeños y la reconstrucción basada en inteligencia artificial están apoyando la integración en los flujos de trabajo clínicos y habilitando aplicaciones portátiles y en el punto de atención. El panorama competitivo sigue siendo moderadamente fragmentado, creando oportunidades para proveedores especializados al tiempo que plantea desafíos de integración en ecosistemas cerrados de software y hardware. Sin embargo, la lenta estandarización clínica, los largos ciclos de reembolso y la dependencia de componentes ópticos especializados continúan afectando el crecimiento, haciendo que la escala, la validación y las alianzas ecosistémicas sean fundamentales para el éxito comercial en el mercado de imágenes holográficas.

Conclusiones Clave del Informe

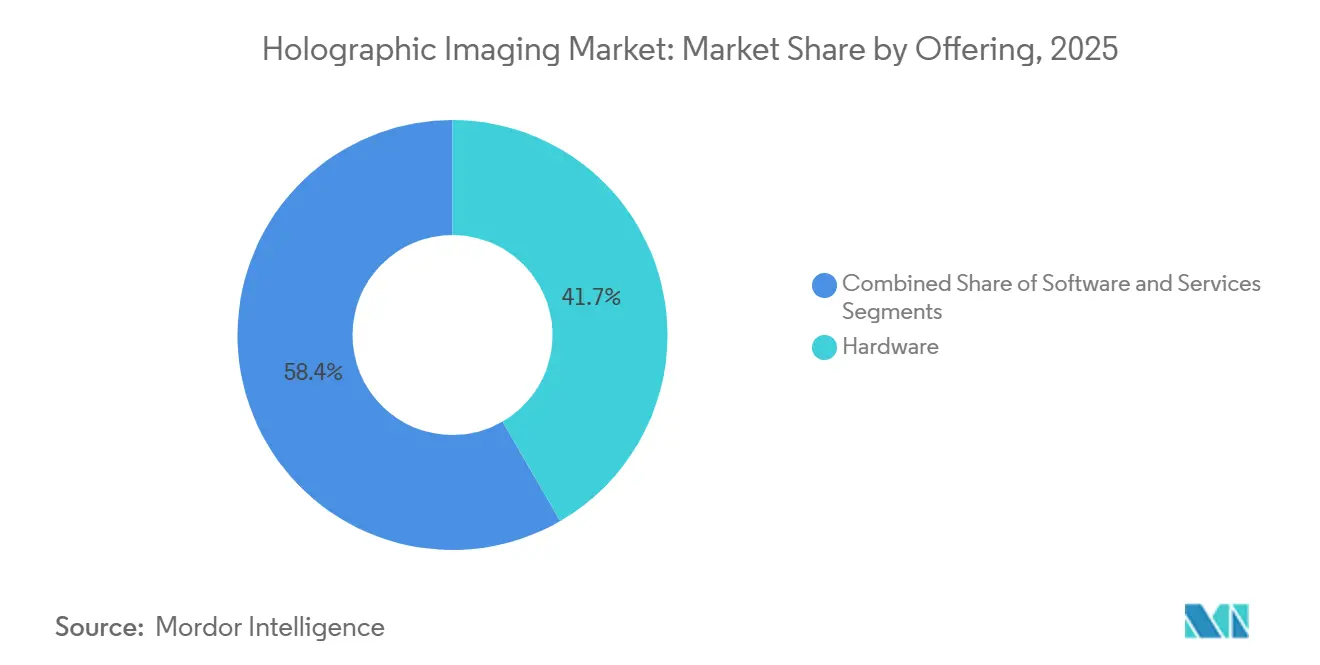

- Por oferta, el hardware tuvo una participación del 41,65% en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 24,93% hasta 2031.

- Por dimensión, las imágenes holográficas 3D representaron el 69,23% de la participación en 2025 y también se prevé que se expandan a una CAGR del 26,67% hasta 2031.

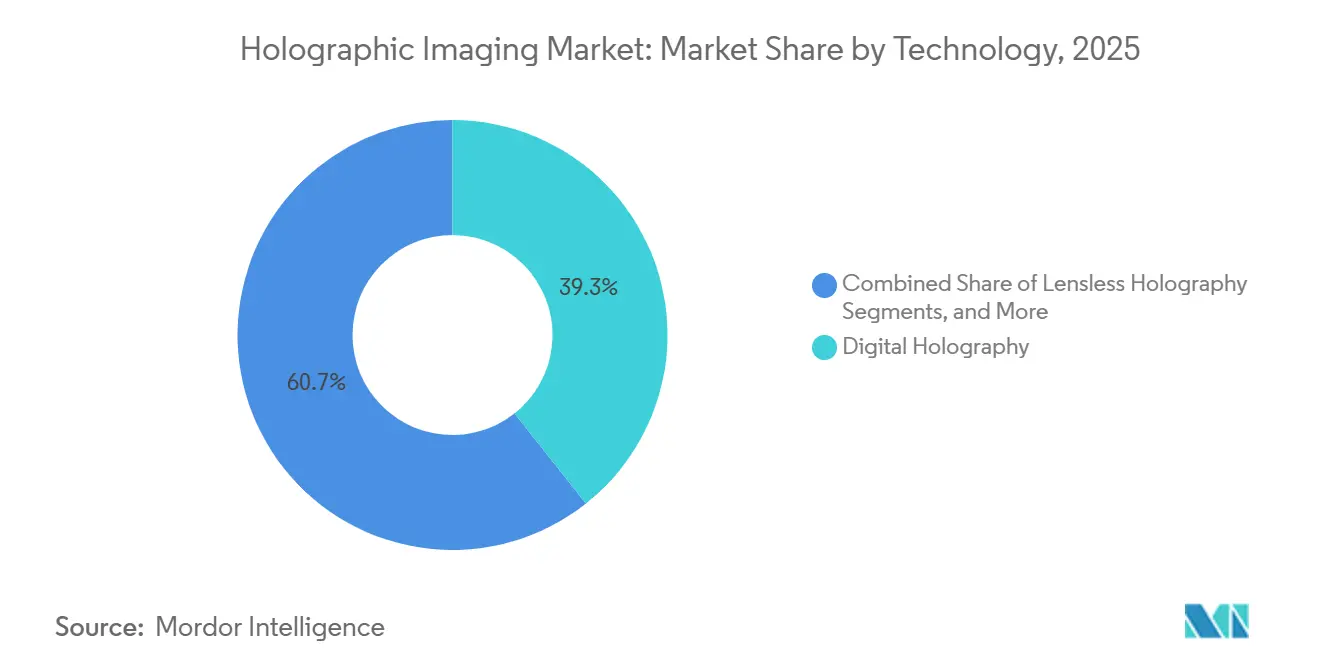

- Por tecnología, la holografía digital lideró con una participación del 39,34% en 2025, mientras que se espera que la holografía sin lentes registre la CAGR más alta del 23,35% hasta 2031.

- Por aplicación, las imágenes médicas capturaron el 32,88% de la participación en 2025, mientras que se proyecta que la planificación y navegación quirúrgica avance a una CAGR del 12,78% hasta 2031.

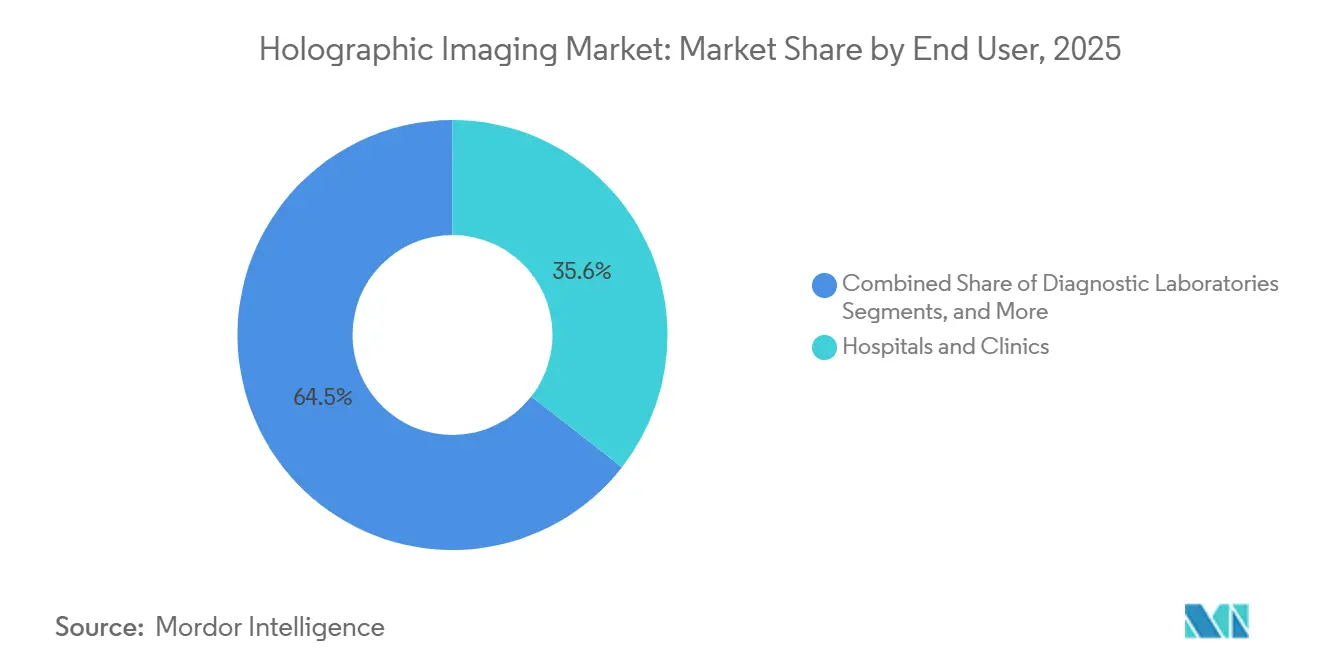

- Por usuario final, los hospitales y clínicas representaron el 35,55% de la participación en 2025, mientras que se proyecta que los institutos de investigación y académicos crezcan a una CAGR del 24,66% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 40,56% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más rápida del 23,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Imágenes Holográficas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente adopción de la visualización 3D no invasiva en entornos clínicos | +5.2% | Global, concentrado en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión del ecosistema de RA, RV y computación espacial | +4.6% | Global, con ganancias de escala tempranas en América del Norte, Corea del Sur y China | Corto plazo (≤ 2 años) |

| Demanda de imágenes de alta precisión en investigación y aplicaciones médicas | +3.8% | América del Norte y la UE, con expansión a centros de investigación de APAC | Mediano plazo (2-4 años) |

| Uso creciente en planificación quirúrgica y formación médica | +3.4% | América del Norte, Alemania, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Integración de la inteligencia artificial para la reconstrucción e interpretación de imágenes | +4.9% | Global, desproporcionadamente concentrado en economías maduras en inteligencia artificial | Corto plazo (≤ 2 años) |

| Miniaturización de la óptica holográfica para dispositivos portátiles | +2.7% | Núcleo de fabricación de APAC, con captación de demanda en MEA y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Visualización 3D No Invasiva en Entornos Clínicos

La visualización 3D no invasiva está ganando terreno a medida que la reconstrucción holográfica ofrece a los médicos una vista volumétrica de la anatomía sin requerir contacto directo durante la revisión de imágenes. En mayo de 2025, un estudio multicéntrico en Nature Communications mostró que la reconstrucción 3D impulsada por inteligencia artificial mejoró la identificación de variantes anatómicas durante la planificación de segmentectomía pulmonar, particularmente cuando las vistas estándar de tomografía computarizada dejaban poco claras las estructuras bronquiales y vasculares.[1]X. Chen, "Reconstrucción 3D Impulsada por Inteligencia Artificial para la Mejora de la Planificación de Cirugía Pulmonar", Nature Communications, doi.org En los Estados Unidos, la autorización 510(k) de la FDA para el software CT:VQ de 4DMedical en septiembre de 2025, seguida del despliegue en seis centros médicos académicos líderes en siete meses, indicó una mayor disposición clínica y confianza en el reembolso. Los laboratorios de cateterismo cardíaco también comenzaron a utilizar superposiciones holográficas 3D en tiempo real para navegar por anatomías complejas sin reposicionar el equipo de imágenes, fortaleciendo el caso clínico para el mercado de imágenes holográficas a pesar de los altos precios de los sistemas.

Expansión del Ecosistema de Realidad Aumentada, Realidad Virtual y Computación Espacial

El ecosistema de computación espacial está reduciendo la barrera de distribución para las aplicaciones holográficas a medida que el renderizado se desplaza cada vez más desde el hardware dedicado hacia plataformas de procesamiento de realidad mixta más amplias. Este cambio acorta los ciclos de lanzamiento para los desarrolladores de software y ayuda al mercado de imágenes holográficas a aprovechar la escala de componentes creada por los dispositivos de realidad aumentada para consumidores y empresas. Swave Photonics recaudó 27 millones EUR en enero de 2025 y aseguró 6 millones EUR adicionales en junio de 2025 para avanzar en su plataforma de realidad extendida holográfica para gafas inteligentes de realidad aumentada y pantallas de automoción, lo que indica el continuo interés de los inversores en la holografía basada en guías de onda. En junio de 2026, Nika Optics lanzó una línea automatizada de guías de onda holográficas con una capacidad anual de 1 millón de unidades en Tianjin y un total combinado de 1,3 millones de unidades entre Tianjin y Guangzhou, apoyando menores costos de insumos para guías de onda y componentes de conformación de luz utilizados en sistemas médicos e industriales.

Uso Creciente en Planificación Quirúrgica y Formación Médica

El mercado de imágenes holográficas está ganando apoyo de la planificación quirúrgica y la formación médica a medida que estos sistemas pasan de herramientas de referencia estáticas a plataformas de guía activa. En 2025, un estudio en Updates in Surgery encontró que la reconstrucción holográfica 3D combinada con navegación intraoperatoria mejoró la comprensión anatómica y la precisión quirúrgica en la formación de residentes de urología para nefrectomía parcial laparoscópica.[2]R. Lim, "Integración Innovadora de la Reconstrucción Cardiovascular 4D y el Holograma, Desarrollo de un Marco para una Nueva Herramienta de Visualización para la Planificación de Cirugía de Revascularización Coronaria", JMIR Medical Informatics, jmir.org El pipeline de código abierto G-SHARP de NVIDIA mostró que los entornos quirúrgicos podían integrar la reconstrucción de escenas 3D en tiempo real a partir de video endoscópico con aceleración de GPU, haciendo que el despliegue fuera más práctico dentro de los flujos de trabajo de procedimientos existentes. Las facultades de medicina y los centros de formación también comenzaron a utilizar la simulación holográfica para reemplazar parte de la instrucción basada en cadáveres, mientras que la patente de noviembre de 2025 de RealView Imaging para mostrar imágenes holográficas dentro de objetos reales apoyó el avance hacia superposiciones anatómicas en tiempo real directamente sobre la superficie corporal del paciente durante los procedimientos.

Integración de la Inteligencia Artificial para la Reconstrucción e Interpretación de Imágenes

La inteligencia artificial está cambiando la economía del mercado de imágenes holográficas al reducir el tiempo de cómputo y habilitar la reconstrucción en hardware que anteriormente no podía soportar el uso en tiempo real. En 2025, un marco de JMIR Medical Informatics describió un sistema de holograma cardiovascular 4D que utilizó aprendizaje profundo para generar hologramas dinámicos a partir de datos de tomografía computarizada y resonancia magnética para la planificación de cirugía de revascularización coronaria, con precisión espacial validada por médicos durante el ensayo preoperatorio. Una investigación publicada en Photonics en 2025 también mostró que una estrategia de destilación ligera entregó resultados de imágenes holográficas con solo el 5,4% del recuento de parámetros de un modelo U-Net completo, apoyando dispositivos móviles y de menor costo. En diciembre de 2025, Phase Holographic Imaging AB lanzó HoloMonitor NG con una resolución cuatro veces mayor, segmentación celular automatizada basada en inteligencia artificial y un diseño preparado para sistemas de gestión de calidad orientado a entornos clínicos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo del sistema y presupuestos de capital hospitalario limitados | -2.9% | Global, más agudo en MEA, América del Sur y sistemas hospitalarios de nivel 2 en APAC | Mediano plazo (2-4 años) |

| Calibración compleja, procesamiento de datos y desafíos de integración | -2.1% | Global, más pronunciado donde la infraestructura de tecnología de la información para imágenes médicas está fragmentada | Mediano plazo (2-4 años) |

| Estandarización clínica limitada y vías de reembolso | -1.6% | América del Norte y la UE, donde las políticas de reembolso rigen las decisiones de adquisición | Largo plazo (≥ 4 años) |

| Cadena de suministro fragmentada y poco documentada para componentes especializados | -1.3% | Núcleo de fabricación de APAC y América del Norte, con exposición global a la disrupción geopolítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Sistema y Presupuestos de Capital Hospitalario Limitados

Los altos costos del sistema siguen siendo una barrera significativa, ya que las plataformas holográficas de grado clínico requieren una inversión sustancial en óptica, infraestructura informática, formación del personal e integración del flujo de trabajo. El desafío presupuestario va más allá de la compra inicial del dispositivo, ya que los primeros dos años de propiedad pueden implicar un gasto importante en capacidad de procesamiento e integración con sistemas PACS y de historia clínica electrónica. Esta presión apoya el crecimiento del segmento de servicios, la oferta de más rápido crecimiento en el mercado de imágenes holográficas con una CAGR del 24,93%, a medida que los proveedores trasladan a los clientes de grandes compras únicas a modelos de servicio gestionado y suscripción basada en la nube. Sin embargo, estos modelos no abordan completamente los desafíos en los mercados emergentes, donde las limitaciones de ancho de banda, las regulaciones de soberanía de datos y la falta de códigos de reembolso continúan ralentizando las decisiones de adquisición.

Calibración Compleja, Procesamiento de Datos y Desafíos de Integración

El mercado de imágenes holográficas también enfrenta desafíos operativos porque estos sistemas requieren una alineación óptica precisa, calibración de la longitud de coherencia y una estrecha sincronización entre los componentes de iluminación y detección. La precisión del registro, la estandarización del sistema y las curvas de aprendizaje fueron identificadas como barreras clave para una adopción más amplia en la práctica quirúrgica, aunque la calibración automatizada y el registro basado en inteligencia artificial han apoyado una mejora gradual. La reconstrucción 3D y 4D en tiempo real puede sobrecargar los entornos de tecnología de la información hospitalarios cuando no se dispone de recursos de GPU dedicados, creando riesgos de latencia en entornos sensibles al tiempo. Los proveedores también deben demostrar la fiabilidad del algoritmo en diferentes anatomías de pacientes para las presentaciones ante la FDA y la CE, lo que puede extender los plazos de comercialización entre 12 y 24 meses y ejercer mayor presión sobre las empresas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Modelo de Servicios Gana Terreno a Medida que el Hardware Madura

El hardware tuvo el 41,65% de la participación del mercado de imágenes holográficas en 2025, reflejando la naturaleza intensiva en capital de la óptica clínica, los moduladores de luz espacial y los sistemas de iluminación coherente utilizados en nuevos despliegues. Los hospitales, laboratorios y compradores industriales continuaron requiriendo sistemas físicos dedicados antes de aprovechar el valor del software. Muchos compradores prefirieron plataformas de pila completa con componentes validados sobre sistemas mixtos de múltiples proveedores. La demanda de medios de registro de fotopolímeros, fuentes láser y módulos ópticos relacionados mantuvo el hardware como elemento central en las decisiones de adquisición, aunque los compradores priorizaron cada vez más el costo del ciclo de vida, el tiempo de actividad y el soporte continuo.

Los servicios son el segmento de más rápido crecimiento y se prevé que avancen a una CAGR del 24,93% hasta 2031, reflejando el cambio del mercado de imágenes holográficas hacia modelos de entrega recurrente. Los contratos de servicio gestionado, las suscripciones de reconstrucción en la nube y el soporte de calibración ayudan a los proveedores a distribuir los costos entre los presupuestos operativos en lugar de depender de grandes compras de capital. Este modelo se alinea con los sistemas hospitalarios que evalúan la tecnología de imágenes en función del costo total de propiedad y la continuidad del flujo de trabajo. El software apoya esta transición a través de actualizaciones de inteligencia artificial, mejoras de funciones e integración en los sistemas instalados, mientras que la línea de pantallas HLD de Looking Glass Factory, que comenzó a enviarse en mayo y junio de 2026, mostró cómo el software integrado redujo la complejidad de generación de contenido y amplió la base de hardware utilizable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Dimensión: Las Imágenes Holográficas 3D Dominan el Núcleo de la Demanda

Las imágenes holográficas 3D representaron el 69,23% de los ingresos en 2025, convirtiéndose en la dimensión líder en el mercado de imágenes holográficas. La demanda provino de la visualización con resolución de profundidad en imágenes médicas, navegación quirúrgica y flujos de trabajo industriales, donde las representaciones planas ofrecen un contexto espacial limitado. Los médicos y los usuarios industriales prefirieron los sistemas 3D porque mejoraron la interpretación de estructuras complejas en entornos de trabajo reales. La escala del segmento también reflejó una mayor validación y madurez técnica que las alternativas centradas en aplicaciones de pantalla o seguridad más limitadas.

Las imágenes holográficas 3D son también la dimensión de más rápido crecimiento y se espera que se expandan a una CAGR del 26,67% hasta 2031, lo que muestra que el segmento más grande también está ganando impulso al ritmo más rápido. Esta tendencia indica que el mercado de imágenes holográficas se está profundizando en torno al formato con el mayor soporte de casos de uso. La solicitud de patente de RealView Imaging en 2026 para la visualización holográfica fusionada en tiempo real en la reparación estructural del corazón mostró cómo la capacidad 3D avanzó hacia requisitos de renderizado a nivel de procedimiento en menos de un segundo. En comparación, las imágenes holográficas 2D siguen siendo relevantes en etiquetas de seguridad, autenticación y aplicaciones industriales decorativas, donde el menor costo puede compensar la ausencia de profundidad.

Por Tecnología: La Holografía Sin Lentes Remodela la Estructura de Costos

La holografía digital lideró la distribución tecnológica con una participación del 39,34% en 2025, respaldada por su larga trayectoria en laboratorios y la cadena de suministro establecida para láseres y matrices de detectores. Siguió siendo importante en investigación, inspección industrial e imágenes médicas especializadas porque los usuarios comprendían su flujo de trabajo y perfil de rendimiento. Una base más amplia de instalaciones de referencia también redujo el riesgo percibido para los nuevos compradores que ingresaban al mercado de imágenes holográficas. Esta familiaridad apoyó la adquisición en entornos que priorizaban arquitecturas ópticas probadas sobre alternativas más disruptivas.

Se prevé que la holografía sin lentes crezca a una CAGR del 23,35% hasta 2031, convirtiéndola en la tecnología de más rápido crecimiento en el tamaño del mercado de imágenes holográficas por arquitectura de plataforma. La eliminación de los conjuntos de lentes convencionales reduce el peso, favorece la portabilidad y mejora la estructura de costos para imágenes en el punto de atención, microfluídica e inspección en campo. Un artículo de marzo de 2026 en el Journal of Optics mostró que la demodulación de fase basada en inteligencia artificial mejoró la calidad de imagen en la interferometría holográfica digital de eje desviado sin lentes y tradicional, lo que indica que el software se convirtió en un habilitador común entre formatos. La holografía basada en láser y la holografía generada por computadora siguen siendo importantes en pantallas de gran formato, aplicaciones de seguridad y simulación, mientras que Lyncee Tec SA continúa demostrando un liderazgo enfocado en microscopía holográfica digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Imágenes Médicas Mantienen la Base de Ingresos Mientras las Herramientas de Planificación se Expanden

Las imágenes médicas capturaron el 32,88% de la participación en 2025, situándolas en el centro del mercado de imágenes holográficas por aplicación. El segmento se benefició del uso establecido en radiología, cardiología y oncología, donde los datos reconstruidos de tomografía computarizada y resonancia magnética presentaron las relaciones anatómicas con mayor claridad que las estaciones de trabajo estándar. Los hospitales y especialistas valoraron esta capacidad porque apoyó una mejor visualización antes de las decisiones de tratamiento. Las imágenes médicas también tuvieron un camino más sólido hacia la escala que varios casos de uso más nuevos porque se alinearon con los flujos de trabajo hospitalarios principales y los grandes volúmenes de pacientes.

La planificación y navegación quirúrgica es la aplicación de más rápido crecimiento y se prevé que se expanda a una CAGR del 12,78% hasta 2031 en el tamaño del mercado de imágenes holográficas por caso de uso. El crecimiento está vinculado a una mejor preparación, una comprensión anatómica más sólida y el potencial de reducir el riesgo de complicaciones y el tiempo de procedimiento. Un artículo de 2025 en Acta Neurochirurgica validó las superposiciones holográficas de realidad mixta para la planificación de cirugía de tumores talámicos complejos, mostrando un menor tiempo de evaluación de riesgos y una mayor confianza en la selección del enfoque. La educación médica también se está expandiendo a medida que la simulación holográfica puede reemplazar parte de la formación en anatomía y procedimientos basada en cadáveres, mientras que la inspección industrial, las pantallas para consumidores y las imágenes de investigación continúan ampliando la base de aplicaciones.

Por Usuario Final: Los Hospitales Lideran el Gasto Mientras la Academia Acelera la Difusión

Los hospitales y clínicas representaron el 35,55% de la participación en 2025, convirtiéndolos en el grupo de usuarios finales más grande en el mercado de imágenes holográficas. Su liderazgo reflejó el uso directo en radiología, cardiología intervencionista y navegación quirúrgica, donde se desplegaron plataformas de grado clínico en entornos de atención real. Estas instituciones influyeron en la adopción más amplia porque probaron el valor del flujo de trabajo, el potencial de reembolso y los estándares de adquisición. Una vez que los sistemas demostraron ser efectivos en la práctica hospitalaria, su credibilidad generalmente mejoró entre los grupos de compradores adyacentes.

Se prevé que los institutos de investigación y académicos crezcan a una CAGR del 24,66% hasta 2031, el ritmo más rápido entre los usuarios finales en el mercado de imágenes holográficas. La financiación mediante subvenciones, los programas de investigación traslacional y los estrechos vínculos con los hospitales universitarios ayudan a este segmento a adoptar tecnologías antes, especialmente en terapia celular, medicina regenerativa y biología computacional. La dirección HoloOocyte de Phase Holographic Imaging AB en la fecundación in vitro de ganado mostró cómo las vías de investigación crearon nuevas categorías de usuarios en torno a flujos de trabajo de evaluación no invasiva. Los laboratorios de diagnóstico, los fabricantes de equipos originales y las organizaciones de defensa añaden profundidad a través de la patología, la integración óptica posterior, las pruebas estructurales y los casos de uso de imágenes seguras, mientras que la atención médica institucional y la investigación continúan guiando el desarrollo del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte tuvo el 40,56% de la participación del mercado de imágenes holográficas en 2025, manteniendo su liderazgo regional. La región se benefició de plataformas autorizadas por la FDA, una densa red de centros médicos académicos y un mayor acceso a capital para proveedores y compradores de tecnología. La vía de la FDA aceleró la comercialización cuando la evidencia clínica fue clara, como se observó cuando CT:VQ de 4DMedical recibió la autorización 510(k) en septiembre de 2025 y se expandió a seis importantes centros médicos académicos de los Estados Unidos en siete meses. Los Estados Unidos también avanzaron más allá de los hospitales de élite, con un acuerdo comercial de mayo de 2026 que colocó tecnología avanzada de imágenes en más de 170 centros ambulatorios de SimonMed en 10 estados, lo que indica una adopción más amplia en entornos ambulatorios rutinarios.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de imágenes holográficas, con Alemania, el Reino Unido y Francia como los principales centros de demanda. Alemania apoyó la adopción y el suministro a través de sus clústeres de óptica de precisión, que proporcionaron profundidad de fabricación y fuertes vínculos entre las instituciones de investigación y los usuarios industriales. El Reglamento de Dispositivos Médicos de la UE extendió los plazos de comercialización entre 12 y 24 meses para las plataformas de diagnóstico, al tiempo que mejoró la confianza de los compradores tras el cumplimiento. Esta tendencia ganó relevancia en marzo de 2026 cuando 4DMedical recibió la certificación de Marcado CE para CT:VQ y anunció una colocación privada de 83 millones AUD para apoyar la expansión europea.

Asia-Pacífico fue la región de más rápido crecimiento y se expandió a una CAGR del 23,56%, dándole el mayor impulso en el tamaño del mercado de imágenes holográficas por geografía. China desempeñó un papel importante al combinar la escala de fabricación óptica con un creciente control estratégico sobre los componentes clave utilizados en la holografía de realidad aumentada y médica. El lanzamiento en junio de 2026 de Nika Optics de una línea de producción automatizada de guías de onda, con una capacidad anual de 1 millón de unidades en Tianjin y 1,3 millones de unidades entre Tianjin y Guangzhou, destacó esta fortaleza del lado de la oferta. Japón y Corea del Sur apoyaron la demanda a través de sus ecosistemas de semiconductores y fotónica, mientras que India se mantuvo en una etapa más temprana de su trayectoria de adopción y más orientada a la investigación que a los hospitales. Oriente Medio y África y América del Sur contribuyeron menos en general, pero la modernización hospitalaria del CCG y las redes de hospitales privados de Brasil crearon bolsas de demanda selectiva que siguieron siendo importantes para la forma a largo plazo del mercado de imágenes holográficas.

Panorama Competitivo

El mercado de imágenes holográficas se mantuvo moderadamente fragmentado, sin que ninguna empresa controlara la mayor parte del espacio total direccionable. La competencia incluyó especialistas en pantallas de uso exclusivo, desarrolladores de holografía clínica, empresas de metrología industrial y proveedores de plataformas de computación espacial con capacidades de contenido holográfico. Esta estructura ofreció a los compradores múltiples opciones, pero creó desafíos en torno a la interoperabilidad y la integración de plataformas. Como resultado, las empresas que combinaron el rendimiento del dispositivo con software utilizable, compatibilidad con el flujo de trabajo y evidencia creíble fortalecieron su posición en el mercado.

Las prioridades estratégicas variaron según el tipo de actor dentro del mercado de imágenes holográficas. Los especialistas clínicos se centraron en el progreso regulatorio, la validación hospitalaria y la evidencia del valor de los procedimientos, mientras que las empresas centradas en pantallas priorizaron el rendimiento del hardware, la experiencia del usuario y un mayor alcance de canal. WiMi Hologram Cloud reportó 347,1 millones RMB en ingresos netos para el ejercicio fiscal 2025, un aumento del 235,9% interanual, lo que demuestra que las empresas lograron escala cuando vincularon las capacidades holográficas a varios segmentos comerciales en lugar de a un único mercado final. Avalon Holographics elevó el listón competitivo en mayo de 2025 con el lanzamiento de NOVAC, respaldado por 65 millones USD en financiación total y 61 patentes, mientras la empresa posicionó la tecnología de pantalla holográfica verdadera frente a las alternativas de campo de luz.

Las oportunidades en espacios no atendidos siguieron siendo visibles en sistemas sin lentes portátiles, herramientas de inspección de semiconductores y software de reconstrucción nativo de inteligencia artificial que operaba en hardware de imágenes existente en lugar de reemplazarlo. DeepEn GmbH demostró una especialización emergente al desarrollar endoscopios holográficos sin lentes para tejido neural y oncológico de difícil acceso, respaldados por financiación inicial y apoyo de transición del Consejo Europeo de Innovación. El trabajo de patentes de abril de 2026 de MicroCloud Hologram sobre distribución de claves cuánticas combinada con imágenes holográficas de modulación de fase mostró que la capacidad de codificación de frente de onda se trasladó a casos de uso de autenticación segura y comunicaciones. El control de patentes se volvió más importante en el hardware de pantallas, particularmente en la geometría de guías de onda y la eficiencia de modulación de luz, donde el margen de diseño se redujo.

Líderes de la Industria de Imágenes Holográficas

-

Eon Reality Inc.

-

Holoxica Limited

-

Holoscene, Inc.

-

Phase Holographic Imaging AB

-

RealView Imaging Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Nika Optics lanzó la primera línea de producción automatizada de guías de onda holográficas del mundo, con una capacidad anual de 1 millón de unidades en Tianjin y 1,3 millones de unidades entre Tianjin y Guangzhou.

- Mayo de 2026: 4DMedical firmó un acuerdo de tres años con SimonMed Imaging para desplegar CT:VQ y LDAf en más de 170 centros ambulatorios en 10 estados de los Estados Unidos.

- Abril de 2026: MicroCloud Hologram desarrolló y patentó un sistema de autenticación que combina el protocolo de distribución de claves cuánticas, la generación de números aleatorios cuánticos y las imágenes holográficas de modulación de fase.

- Diciembre de 2025: Phase Holographic Imaging AB lanzó HoloMonitor NG, con una resolución cuatro veces mayor, segmentación celular automatizada impulsada por inteligencia artificial y una arquitectura compatible con sistemas de gestión de calidad.

Alcance del Informe Global del Mercado de Imágenes Holográficas

Según el alcance del informe, las imágenes holográficas son una técnica fotográfica que registra la luz reflejada por un objeto y la reconstruye en una imagen 3D altamente realista, conocida como holograma. A diferencia de la fotografía 2D tradicional, codifica tanto la intensidad como la fase de la luz. Esto permite que la imagen 3D cambie de perspectiva a medida que uno se mueve, dándole verdadera profundidad y realismo.

El mercado de imágenes holográficas está segmentado por oferta, dimensión, tecnología, aplicación y usuario final. Por oferta, el mercado incluye hardware, software y servicios. Por dimensión, el mercado está segmentado en imágenes holográficas 2D e imágenes holográficas 3D. Por tecnología, el mercado está segmentado en holografía digital, holografía sin lentes, holografía basada en láser y holografía generada por computadora. Por aplicación, el mercado está segmentado en imágenes médicas, planificación y navegación quirúrgica, educación y formación médica, inspección industrial y metrología, electrónica de consumo y pantallas, imágenes de investigación y académicas, y otros. Por usuario final, el mercado está segmentado en hospitales y clínicas, laboratorios de diagnóstico, institutos de investigación y académicos, fabricantes de equipos originales, empresas industriales y organizaciones de defensa. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Imágenes Holográficas 2D |

| Imágenes Holográficas 3D |

| Holografía Digital |

| Holografía Sin Lentes |

| Holografía Basada en Láser |

| Holografía Generada por Computadora |

| Imágenes Médicas |

| Planificación y Navegación Quirúrgica |

| Educación y Formación Médica |

| Inspección Industrial y Metrología |

| Electrónica de Consumo y Pantallas |

| Imágenes de Investigación y Académicas |

| Otros |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Institutos de Investigación y Académicos |

| Fabricantes de Equipos Originales |

| Empresas Industriales |

| Organizaciones de Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Oferta | Hardware | |

| Software | ||

| Servicios | ||

| Por Dimensión | Imágenes Holográficas 2D | |

| Imágenes Holográficas 3D | ||

| Por Tecnología | Holografía Digital | |

| Holografía Sin Lentes | ||

| Holografía Basada en Láser | ||

| Holografía Generada por Computadora | ||

| Por Aplicación | Imágenes Médicas | |

| Planificación y Navegación Quirúrgica | ||

| Educación y Formación Médica | ||

| Inspección Industrial y Metrología | ||

| Electrónica de Consumo y Pantallas | ||

| Imágenes de Investigación y Académicas | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Institutos de Investigación y Académicos | ||

| Fabricantes de Equipos Originales | ||

| Empresas Industriales | ||

| Organizaciones de Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de imágenes holográficas en 2026?

El tamaño del mercado de imágenes holográficas es de 1,59 mil millones USD en 2026 y se prevé que alcance los 5,39 mil millones USD en 2031 a una CAGR del 22,56%.

¿Qué segmento de oferta lidera la generación de ingresos?

El hardware lidera la combinación de ingresos actual con una participación del 41,65% en 2025 porque los componentes ópticos y los sistemas dedicados siguen siendo el pilar de la mayoría de los despliegues.

¿Qué segmento crece más rápido por oferta?

Los servicios son la oferta de más rápido crecimiento y se proyecta que se expandan a una CAGR del 24,93% hasta 2031 a medida que los proveedores se orientan hacia modelos de suscripción, calibración y servicio gestionado.

¿Por qué las imágenes holográficas 3D están ganando tanto terreno?

Las imágenes holográficas 3D tuvieron una participación del 69,23% en 2025 y son también la dimensión de más rápido crecimiento con una CAGR del 26,67% porque los compradores valoran la visualización de verdadera profundidad en entornos clínicos e industriales.

¿Qué región es la más fuerte en este momento?

América del Norte lideró con una participación del 40,56% en 2025 debido a las plataformas autorizadas por la FDA, la adopción en centros médicos académicos y condiciones de financiación comercial más sólidas.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 23,56% debido a la escala de fabricación óptica en China y la creciente inversión en infraestructura médica y de fotónica en toda la región.

Última actualización de la página el: