Tamaño y Participación del Mercado de Kits de Autodiagnóstico del VIH

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

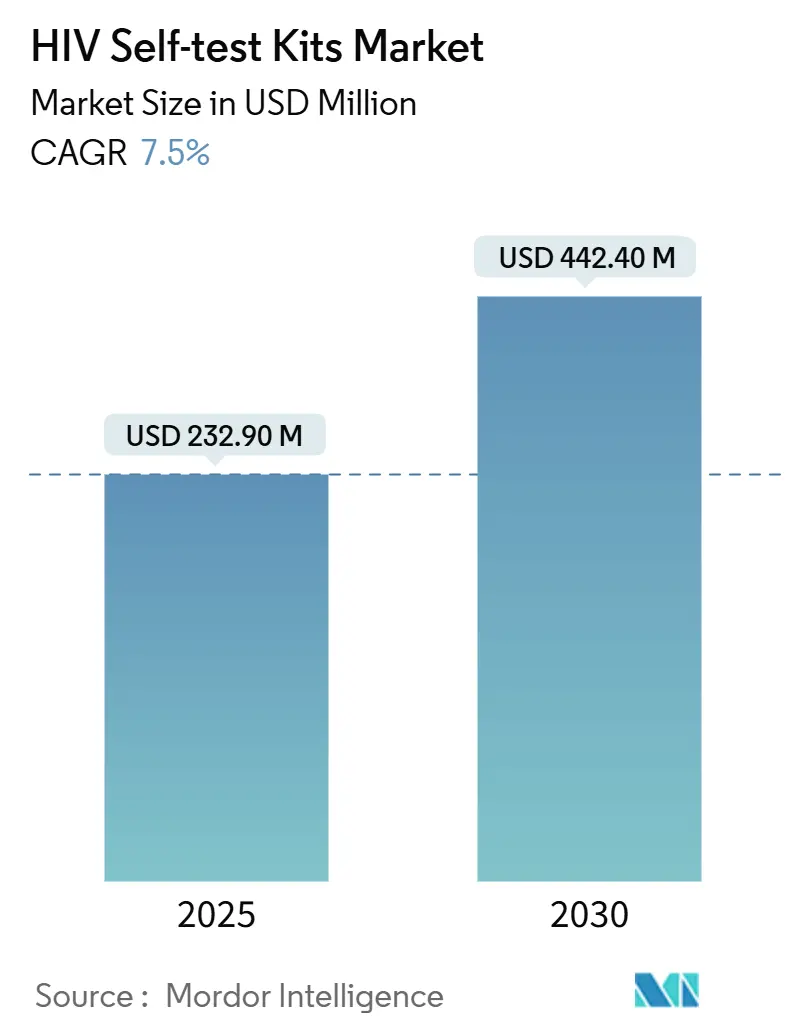

| Tamaño del Mercado (2025) | 232.90 Millones de dólares |

| Tamaño del Mercado (2030) | 442.40 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.50% CAGR |

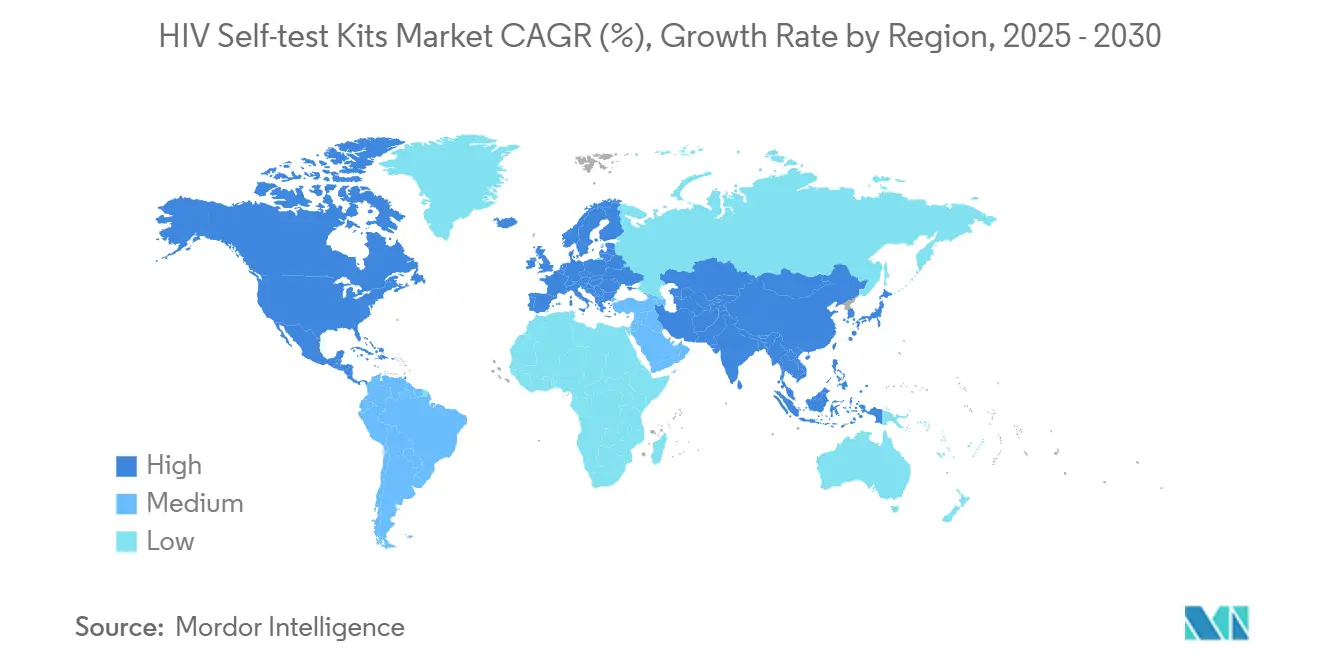

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Kits de Autodiagnóstico del VIH por Mordor Intelligence

El tamaño del mercado de kits de autodiagnóstico del VIH es de USD 232,9 millones en 2025 y se proyecta que alcance los USD 442,4 millones en 2030 a una CAGR del 7,50%. La consolidación de la demanda sigue un cambio desde las pruebas en instalaciones hacia diagnósticos controlados por el consumidor, a medida que más plataformas obtienen la precalificación de la OMS y las agencias de adquisición formalizan directrices para las autopruebas. Las farmacias minoristas y la distribución por comercio electrónico han ampliado el acceso, introducido la entrega discreta y apoyado la reposición por suscripción que se adapta a los calendarios de pruebas trimestrales. Los patrocinadores de programas están integrando las autopruebas dentro de las vías de PrEP, lo que mejora la retención y estabiliza los patrones de consumo recurrente para el mercado de kits de autodiagnóstico del VIH. Los dispositivos habilitados con lectores y los formatos moleculares están emergiendo para abordar la detección de infecciones tempranas y para integrar los resultados en sistemas de atención digital y flujos de trabajo de vigilancia.

Conclusiones Clave del Informe

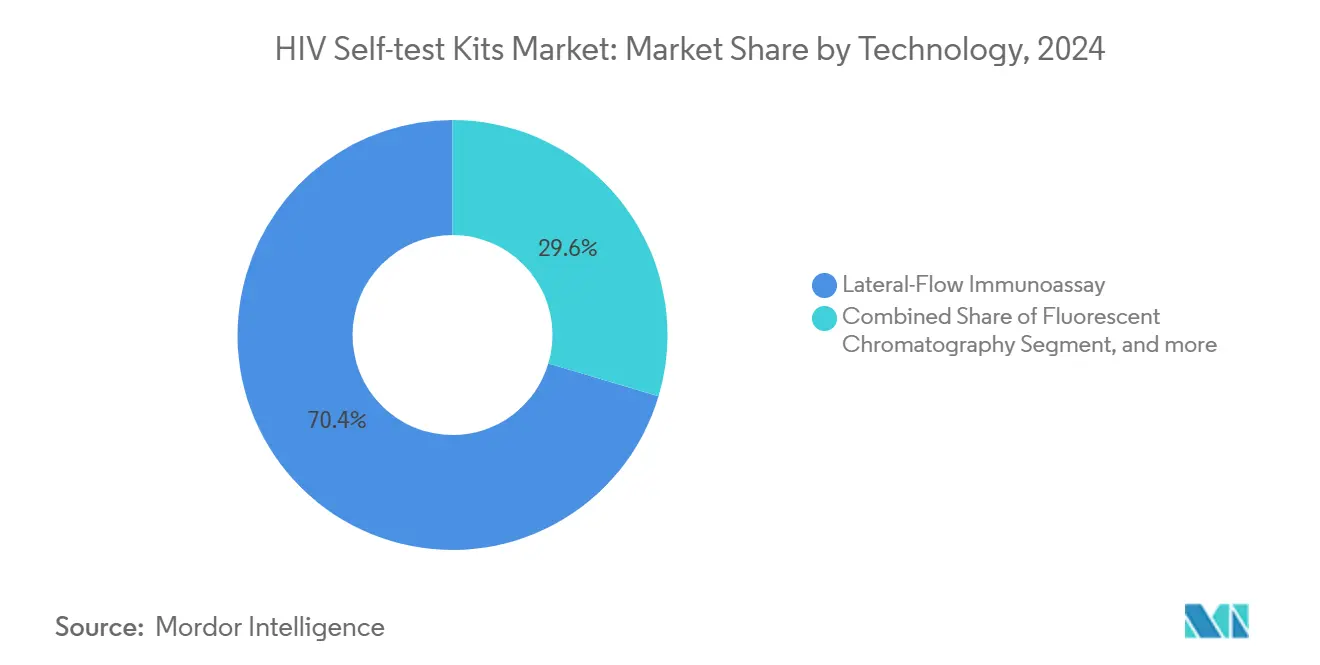

- Por tecnología, el inmunoensayo de flujo lateral lideró con una participación de ingresos del 70,4% en 2024. Se proyecta que las pruebas domiciliarias moleculares y habilitadas con lectores crezcan a una CAGR del 8,95% hasta 2030.

- Por tipo de muestra, los dispositivos de punción digital basados en sangre mantuvieron una participación del 55,7% en 2024. Se prevé que las pruebas de fluido oral se expandan a una CAGR del 9,43%.

- Por generación de prueba, las pruebas de segunda generación representaron una participación del 58,8% en 2024. Se prevé que los dispositivos de tercera generación crezcan a una CAGR del 8,43% hasta 2030.

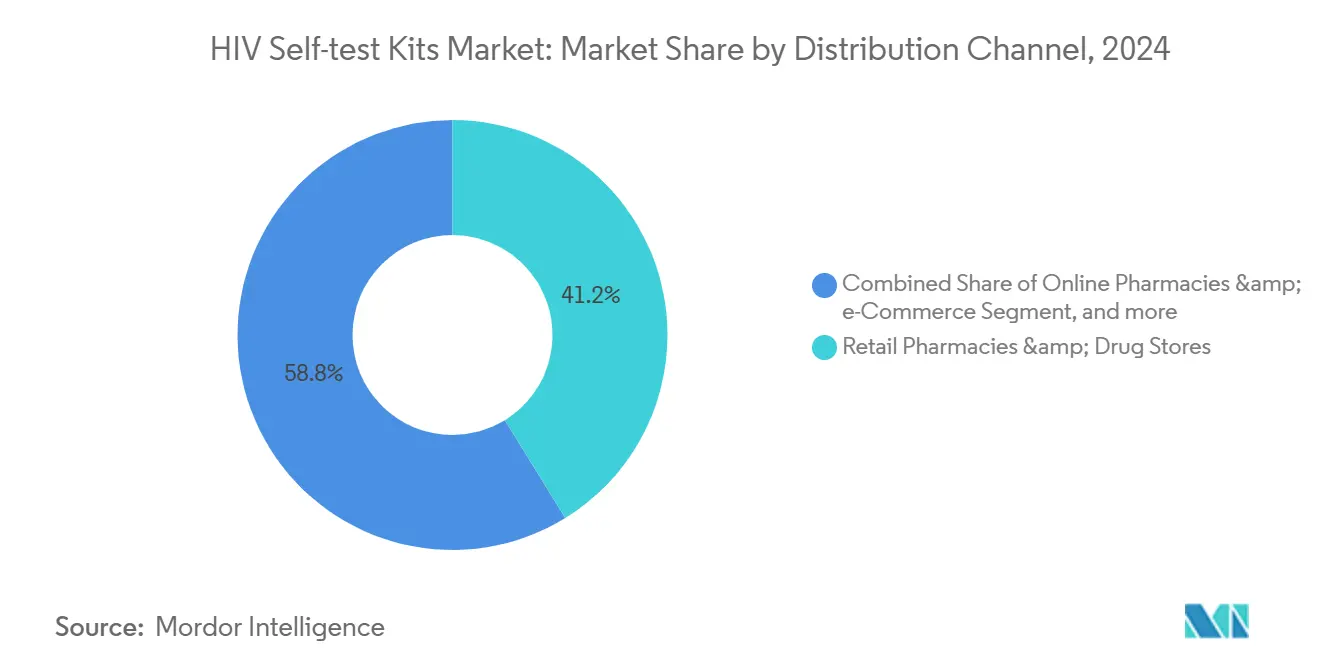

- Por canal de distribución, las farmacias minoristas y droguerías representaron el 41,2% del volumen de 2024. Se espera que las farmacias en línea y las plataformas de comercio electrónico crezcan a una CAGR del 9,87%.

- Por aplicación, las pruebas en el punto de atención mantuvieron una participación de aplicación del 57,7% en 2024. Se proyecta que las pruebas en el hogar crezcan a una CAGR del 8,78% hasta 2030.

- Por geografía, América del Norte capturó el 42,5% de los ingresos de 2024. Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido a una CAGR del 8,54% hasta 2030.

Tendencias e Información del Mercado Global de Kits de Autodiagnóstico del VIH

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas nacionales de detección del VIH lideradas por el gobierno | +1.80% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Aumento de la financiación de donantes y subvenciones de salud global para la adquisición de autopruebas | +1.20% | África Subsahariana, Asia Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en inmunoensayos rápidos en el punto de atención | +1.50% | Global | Corto plazo (≤ 2 años) |

| Expansión de las redes de distribución minorista y en farmacias | +0.90% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2–4 años) |

| Crecientes campañas de concienciación pública sobre el diagnóstico temprano del VIH | +0.80% | Global | Largo plazo (≥ 4 años) |

| Integración de las autopruebas del VIH en ecosistemas de salud digital | +1.30% | Adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Nacionales de Detección del VIH Lideradas por el Gobierno

Los programas públicos a gran escala están eliminando las barreras estructurales a las pruebas. La expansión del cribado de exclusión voluntaria en los servicios de urgencias de Inglaterra completó casi 2 millones de pruebas en 24 meses y encontró que el 73% de los cribados nunca habían sido sometidos a pruebas anteriormente. El programa Together TakeMeHome de los Centros para el Control y la Prevención de Enfermedades distribuyó 440.000 autopruebas en su primer año —el 24,1% fue a personas que se realizaban la prueba por primera vez—, lo que demuestra cómo la adquisición centralizada y la logística de pedidos por correo pueden escalar el alcance a nivel nacional.[1]Centros para el Control y la Prevención de Enfermedades, "Hallazgos del Primer Año de un Programa de Distribución de Autopruebas del VIH Directo al Consumidor Financiado por el Gobierno Federal," cdc.gov El plan de eliminación 2023-26 de Escocia integra las autopruebas dentro de su estrategia de reducción del estigma, mientras que las directrices actualizadas de la Organización Mundial de la Salud respaldan las autopruebas para iniciar o mantener la PrEP, impulsando la armonización regulatoria a nivel mundial.[2]Organización Mundial de la Salud, "Los Países Adoptan las Nuevas Recomendaciones de la OMS sobre Autopruebas para PrEP y PEP," who.int Estas iniciativas anclan una demanda de volumen predecible y aceleran las discusiones sobre reembolso. A mediano plazo, se espera que los objetivos de cribado obligatorio sostengan la adopción de kits incluso en entornos con restricciones presupuestarias.

Aumento de la Financiación de Donantes y Subvenciones de Salud Global para la Adquisición de Autopruebas

El compromiso de PEPFAR de obtener 15 millones de pruebas de fábricas africanas para 2025 señala un giro hacia la fabricación regional que reduce los costos de flete y acorta los plazos de entrega. La inyección de USD 5 millones de la Fundación CDC en 53 organizaciones comunitarias demuestra el efecto catalizador de las pequeñas subvenciones en la distribución de último kilómetro. La instalación de fabricación regional de Unitaid diversifica aún más el suministro y reduce el riesgo cambiario para los países dependientes de las importaciones. Sin embargo, la Iniciativa Clinton de Acceso a la Salud advierte de una brecha de financiación de USD 9.500 millones para 2025, lo que crea presión para mecanismos de financiación mixta. Las entradas sostenidas de donantes siguen siendo fundamentales para absorber las primas de precio de los kits moleculares y garantizar las reservas para las crisis humanitarias.

Avances Tecnológicos en Inmunoensayos Rápidos en el Punto de Atención

La plataforma nanomecánica de la Universidad Northwestern entrega resultados en minutos y detecta antígenos en la fase aguda, mitigando el período de ventana tradicional de las pruebas de anticuerpos. Los proyectos financiados por los Institutos Nacionales de Salud tienen como objetivo comercializar autopruebas con un precio inferior a USD 5 con capacidad de monitoreo de rebote viral, prometiendo paridad con la sensibilidad de la PCR de laboratorio. Las tarjetas de manchas de plasma seco con patrón reducen los errores preanalíticos vinculados a la variabilidad del hematocrito, y los híbridos de flujo lateral de RT-PCR alcanzan límites de detección de 82,29 copias de ARN/mL, comparables a los sistemas de NAT de alto rendimiento. Se espera que la miniaturización en rápida evolución comprima el tamaño del kit y el peso de envío, desbloqueando nuevos canales directos al consumidor.

Expansión de las Redes de Distribución Minorista y en Farmacias

Walgreens se asoció con Greater Than HIV de KFF para ofrecer pruebas gratuitas en 550 tiendas, ilustrando el potencial de las grandes cadenas para normalizar las pruebas en entornos cotidianos. El lanzamiento del kit de marca propia de Boots extiende el modelo a la venta minorista sin receta en el Reino Unido. Los pilotos de máquinas expendedoras digitales en saunas de Brighton brindan a los grupos de difícil acceso un acceso discreto en horarios en que las clínicas están cerradas. El piloto ePrEP de Kenia fusiona las farmacias en línea con teleconsultas para la elegibilidad de PrEP, una plantilla que probablemente se extenderá a otros mercados con alta penetración móvil. A medida que las farmacias integran quioscos de telesalud, se espera que las brechas en la vinculación a la atención se reduzcan, impulsando las tasas de compra repetida y las conversiones de prescripciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la cadena de suministro y capacidad de fabricación limitada en regiones emergentes | –1.1% | África Subsahariana, Asia Meridional, América Latina | Mediano plazo (2–4 años) |

| Políticas de reembolso variables y falta de cobertura de seguro para los kits de autoprueba | –0.8% | Global; agudo en países de ingresos medios | Largo plazo (≥ 4 años) |

| Estigma sociocultural que limita la adopción de autopruebas en comunidades conservadoras | –0.9% | Oriente Medio y Norte de África, localidades conservadoras en todo el mundo | Largo plazo (≥ 4 años) |

| Infraestructura inadecuada de vinculación a la atención posterior a la prueba | –0.7% | Entornos rurales y con recursos limitados a nivel mundial | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro y Capacidad de Fabricación Limitada en Regiones Emergentes

El período 2020-21 de la COVID-19 reveló cómo la dependencia de las importaciones puede paralizar la disponibilidad de pruebas del VIH; los cuellos de botella en el flete causaron desabastecimientos que duraron varios meses en partes de África Oriental. Si bien las instalaciones diaTROPIX de Senegal y Codix Bio de Nigeria añaden capacidad regional, persisten los obstáculos de escalabilidad, ya que la certificación ISO-13485 y la precalificación de la OMS requieren años de datos y desembolsos de capital. La norma IVDR de Europa reclasifica las pruebas del VIH como de alto riesgo, presionando a los fabricantes más pequeños que carecen del presupuesto para las auditorías de organismos notificados, lo que podría reducir la diversidad global de kits hasta 2027. Estos factores podrían ampliar las brechas de precios entre los formatos moleculares y de flujo lateral, tensando los presupuestos de los donantes.

Políticas de Reembolso Variables y Falta de Cobertura de Seguro para los Kits de Autoprueba

Los mandatos de servicios preventivos de la Ley de Cuidado de Salud Asequible de los Estados Unidos no se extienden uniformemente a las autopruebas, lo que obliga a muchos usuarios a pagar de su bolsillo a pesar de que Medicare añadió el VIH/SIDA a los programas de gestión de enfermedades crónicas en 2025.[3]Registro Federal, "Programa Medicare; Cambios en el Programa Medicare Advantage y el Programa de Beneficios de Medicamentos con Receta de Medicare," federalregister.gov Las economías de ingresos medios enfrentan barreras más pronunciadas; los compradores kenianos en un estudio de PrEP en línea estaban dispuestos a pagar USD 11,77 por mes, una cifra que supera los ingresos del salario diario local. Los modelos de costos del oeste de Kenia revelan que los gastos no relacionados con los kits —como los movilizadores comunitarios— representan el 30% de los presupuestos totales de distribución, costos que rara vez cubre el seguro. Las vías de pago inconsistentes socavan los incentivos de los minoristas para almacenar kits moleculares de mayor margen, lo que ralentiza la difusión tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Convergencia Molecular Desafía el Dominio del Flujo Lateral

La tecnología de inmunoensayo de flujo lateral mantuvo una participación del 70,4% en 2024, anclada por el bajo costo de producción, el corto tiempo hasta el resultado y la estabilidad ambiental que apoya la distribución de último kilómetro. Estos dispositivos detectan anticuerpos del VIH-1 y VIH-2 con simples líneas visuales y no requieren electricidad ni un lector, lo que se adapta a la distribución masiva financiada por donantes. Se proyecta que las pruebas domiciliarias moleculares y habilitadas con lectores crezcan a una CAGR del 8,95% hasta 2030, a medida que los compradores buscan mayor sensibilidad y una integración digital más sólida. Los nuevos formatos moleculares en desarrollo avanzado se basan en la amplificación isotérmica o la detección basada en CRISPR para reducir la ventana diagnóstica a menos de 10 días. Las plataformas de flujo directo que entregan resultados en un minuto también ganaron terreno, pero enfrentan vientos en contra de precios en los canales de donantes. El mercado de kits de autodiagnóstico del VIH continúa favoreciendo los diseños que equilibran la precisión, la facilidad de uso y la documentación.

La posición dominante del inmunoensayo de flujo lateral es desafiada por la necesidad de cerrar las brechas de infección temprana y de entregar resultados auditables con marca de tiempo que se integren en los sistemas de vigilancia. Los diseños habilitados con lectores abordan los errores de interpretación y mejoran la consistencia en entornos sin asistencia. La conectividad reduce la fricción en los informes para los equipos de salud pública y para los programas de PrEP que realizan un seguimiento de las pruebas trimestrales. Estas preferencias son visibles en las adquisiciones, donde las licitaciones solicitan cada vez más características digitales y rendimiento validado en infecciones tempranas. Los fabricantes están adaptando sus líneas en consecuencia, mientras que la paridad de costos sigue siendo el umbral para la adopción generalizada en el mercado de kits de autodiagnóstico del VIH. El inmunoensayo de flujo lateral perdurará en entornos sensibles al precio, mientras que los formatos moleculares y conectados escalan en los canales de venta minorista regulados y de atención gestionada.

Por Tipo de Muestra: Las Pruebas de Fluido Oral Ganan Terreno a Pesar del Dominio de las Basadas en Sangre

Los dispositivos de punción digital basados en sangre mantuvieron una participación del 55,7% en 2024, respaldados por la precalificación de la OMS para múltiples plataformas y la familiaridad con la capacitación entre los programas con muestreo capilar. Las pruebas de punción digital ofrecen alta sensibilidad en condiciones de campo y funcionan de manera confiable en amplios rangos de temperatura. Se prevé que las pruebas de fluido oral se expandan a una CAGR del 9,43% hasta 2030, ya que los usuarios primerizos y los adolescentes prefieren la recolección no invasiva. A partir de 2024, OraQuick seguía siendo la única autoprueba de fluido oral precalificada por la OMS, lo que configuró las licitaciones de donantes y respaldó precios premium para los kits basados en saliva. Las pruebas de saliva aún están por detrás de las de sangre en sensibilidad por un pequeño margen debido a los menores títulos de anticuerpos y un período de ventana más largo. Las autopruebas basadas en orina siguen siendo limitadas dadas las menores concentraciones de anticuerpos y las deficiencias de sensibilidad que enfrentan barreras regulatorias.

La trayectoria de la saliva depende de los ensayos de segunda generación que añaden la detección del antígeno p24 para cerrar la brecha de la ventana. Si se validan, estas plataformas podrían igualar el rendimiento de la punción digital mientras mantienen la recolección no invasiva, lo que ampliaría la adopción entre los usuarios reacios. Ese cambio también apoyaría la integración con los flujos de telesalud, ya que las muestras no invasivas reducen los errores del usuario relacionados con las lancetas y los pasos de recolección. El mercado de kits de autodiagnóstico del VIH responde a tales mejoras de usabilidad cuando se mantiene la precisión. Hasta entonces, las plataformas de punción digital seguirán siendo el estándar en entornos de riesgo agudo, como el monitoreo de PrEP, donde la detección temprana es crítica. El diseño de los programas probablemente segmentará a los usuarios por riesgo y preferencia con estrategias de inventario que cubran ambas modalidades.

Por Generación de Prueba: Los Avances de la Tercera Generación Reflejan la Presión del Período de Ventana

Las pruebas de segunda generación representaron una participación del 58,8% en 2024, ya que permanecieron arraigadas en las listas de donantes y son más simples de fabricar. Utilizan recubrimientos de antígeno único y producen resultados más tarde en la línea de tiempo serológica, lo que es adecuado para el cribado rutinario pero menos alineado con el monitoreo de riesgo agudo. Se proyecta que los dispositivos de tercera generación crezcan a una CAGR del 8,43% hasta 2030, a medida que la puntuación de licitaciones y las revisiones regulatorias priorizan la detección más temprana. Los reguladores de los Estados Unidos y la Unión Europea favorecen cada vez más perfiles de mayor sensibilidad para la autorización previa a la comercialización, lo que orienta la producción hacia diseños de doble antígeno con capacidad para IgM. Las actualizaciones de 2024 de la OMS a los criterios de precalificación también recompensan los períodos de ventana más cortos en la puntuación. Las autopruebas de cuarta generación que combinan la detección de anticuerpos y el antígeno p24 avanzan hacia la comercialización y ejercerían presión sobre los formatos heredados una vez lanzadas.

El cambio generacional conlleva consideraciones de precio para los compradores públicos, ya que los precios mayoristas de tercera generación son más altos que los equivalentes de segunda generación. Los presupuestos de los donantes deberán conciliar las mejoras de rendimiento con los límites por prueba que mantienen los programas dentro del gasto objetivo. Los fabricantes pueden compensar las brechas de precio incluyendo capacitación, soporte digital o servicios logísticos para aumentar el valor de la licitación sin aumentar el precio unitario. El mercado de kits de autodiagnóstico del VIH probablemente mostrará un suministro generacional mixto dentro de los acuerdos marco plurianuales a medida que los países implementen actualizaciones por región o grupo de riesgo. Con el tiempo, las adquisiciones basadas en el rendimiento deberían acelerar el reemplazo de los formatos más antiguos. El ritmo de esta transición dependerá del calendario de aprobación regulatoria y de la disposición de los fabricantes a gestionar los márgenes durante el ciclo de actualización.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Dominio de las Farmacias

Las farmacias minoristas y droguerías mantuvieron el 41,2% del volumen de distribución de 2024 debido al tráfico de clientes, la orientación del farmacéutico y el procesamiento de seguros para los compradores elegibles. Las grandes cadenas colocaron las autopruebas en los pasillos de salud sexual junto a los preservativos y la anticoncepción de emergencia, normalizando la compra el mismo día sin estigma. Los entornos de farmacia también se alinean con la dispensación de PrEP, lo que permite complementos oportunistas durante las reposiciones. Se proyecta que las farmacias en línea y las plataformas de comercio electrónico crezcan a una CAGR del 9,87%, ya que la privacidad, el acceso permanente y los modelos de suscripción atraen a nuevos usuarios. El mercado de Amazon, los minoristas electrónicos especializados y los servicios integrados de telesalud combinan kits con asesoramiento y paneles más amplios de infecciones de transmisión sexual en un solo proceso de pago. Estas ofertas integradas aumentan el valor promedio del pedido y fomentan la adherencia a través de envíos trimestrales automatizados.

Los hospitales y clínicas representaron una participación modesta a través de pruebas supervisadas, que siguen siendo comunes en los programas de atención prenatal y de co-cribado de tuberculosis. Los programas públicos, las ONG y la distribución comunitaria contribuyeron con una gran participación del volumen de unidades en los países financiados por donantes, con picos periódicos vinculados a los ciclos de desembolso. El comercio electrónico reduce el costo de distribución y apoya las compras discretas, lo que es una prioridad para muchos usuarios primerizos. Los canales de farmacia y digital a menudo sirven a diferentes motivaciones de compra y pueden optimizarse conjuntamente. El mercado de kits de autodiagnóstico del VIH continuará desplazándose hacia la reposición digital en primer lugar, a medida que los programas implementen flujos de recordatorio y alcance basado en inscripción. La cobertura amplia de canales es ahora un requisito operativo para los proveedores que venden tanto en contextos asegurados como financiados por donantes.

Por Aplicación: Las Pruebas en el Hogar Ascienden a Medida que se Expande el Reembolso

Las pruebas en el punto de atención mantuvieron el 57,7% de la participación de aplicación en 2024 y reflejan las autopruebas supervisadas en clínicas y entornos móviles con asesoramiento in situ y vías de confirmación. Los modelos supervisados ofrecen una mayor vinculación a la atención y proporcionan datos estructurados a los sistemas de vigilancia. Las autopruebas en instalaciones también reducen el tiempo del personal por prueba en comparación con las pruebas rápidas basadas en venopunción. Se proyecta que las pruebas en el hogar crezcan a una CAGR del 8,78% hasta 2030, a medida que los pagadores adopten políticas que reembolsen los kits enviados por correo y que el soporte digital mejore la adherencia. Los programas de Medicaid en múltiples estados de los Estados Unidos ampliaron la cobertura para los kits de autoprueba enviados por correo en 2024, lo que redujo el costo total de las pruebas por caso completado frente a las consultas en clínica. Los aseguradores privados están pilotando acuerdos basados en el valor que vinculan los pagos a la adherencia trimestral y la vinculación documentada.

El uso domiciliario aún enfrenta brechas en el seguimiento confirmatorio sin recordatorios integrados, vales de laboratorio prepagados o asesoramiento en vivo. Los programas que añaden estas características dentro de plataformas conectadas reportan mejor adherencia e inicio más rápido del siguiente paso. A medida que más planes adopten las pruebas domiciliarias cubiertas, las asociaciones logísticas y el coaching digital se convertirán en características estándar. El mercado de kits de autodiagnóstico del VIH se beneficia cuando las pruebas en el hogar se posicionan como parte de una vía de atención apoyada en lugar de un producto independiente. A lo largo del pronóstico, la combinación de uso supervisado y domiciliario probablemente se reequilibrará a medida que se expanda la cobertura y las herramientas de soporte posterior a la prueba ganen adopción. La tasa de cambio seguirá las políticas de financiación y la disponibilidad de servicios integrados de telesalud que gestionen los casos reactivos.

Análisis Geográfico

El dominio de ingresos del 38,6% de América del Norte en 2024 se basa en la adquisición pública a gran escala y en las vías de reembolso maduras, ejemplificadas por el objetivo de Together TakeMeHome de 1 millón de kits por pedido postal en cinco años. La aprobación de la Administración de Alimentos y Medicamentos en 2024 del uso adolescente de OraQuick amplió el grupo de usuarios elegibles en aproximadamente 4 millones de personas de entre 14 y 17 años, impulsando volúmenes incrementales de kits. La evaluación multisitio de Canadá encontró que el 94,1% de los participantes podía realizar correctamente una prueba de fluido oral sin asistencia, reforzando la disposición de la región para migrar el diagnóstico a los hogares. A medida que Medicare integra las autopruebas del VIH en la gestión de terapias para enfermedades crónicas, se espera que los márgenes de los minoristas se expandan, apoyando los lanzamientos de marcas propias.

Europa sigue hojas de ruta de eliminación coordinadas. El Reino Unido asignó GBP 1,5 millones para suministrar 20.000 autopruebas como parte de una expansión de exclusión voluntaria más amplia de GBP 20 millones en 47 servicios de urgencias. La transición IVDR de la Unión Europea fomenta estándares de calidad comunes, pero puede reducir temporalmente la diversidad de kits hasta que se despejen las colas de los organismos notificados. Los pilotos de máquinas expendedoras digitales y los despliegues en farmacias en locales de ambiente gay urbanos ilustran cómo la distribución micro-dirigida complementa la estrategia de salud pública regional. Sin embargo, la adopción sigue siendo heterogénea; Europa del Este y del Sur están por detrás de las naciones del norte en la cascada 95-95-95, lo que señala un crecimiento sin explotar para los kits de flujo lateral de precio accesible.

Asia Pacífico y Oriente Medio y África ofrecen el mayor potencial de crecimiento. La CAGR del 11,3% de Oriente Medio y África hasta 2030 refleja un aumento del 116% en nuevas infecciones desde 2010, lo que exige una rápida ampliación de los diagnósticos. El primer productor de antirretrovirales precalificado por la OMS en África, Universal Corporation Kenya, apunta a una localización más amplia que podría reducir los plazos de entrega de kits a semanas. El piloto STAR III de India reportó que el 88% de los usuarios elegiría las autopruebas la próxima vez, revelando una fuerte demanda latente lista para el cumplimiento por comercio electrónico. Las ventas en línea de China superaron los 5 millones de kits en 2020, y las vías regulatorias ahora permiten autopruebas duales de VIH/sífilis, lo que indica margen para la diversificación de la cartera. Los datos de 2024 de Japón muestran deficiencias en el diagnóstico rural, destacando el papel crítico que las autopruebas pueden desempeñar en el cribado descentralizado.

Panorama Competitivo

El mercado de kits de autodiagnóstico del VIH está moderadamente fragmentado, con los cinco principales productores representando aproximadamente el 62% de los envíos anuales de kits en 2024. Los ingresos de USD 56,8 millones de OraSure y la extensión de la etiqueta adolescente de la Administración de Alimentos y Medicamentos fortalecieron su liderazgo en las pruebas de fluido oral, mientras que el kit Panbio de Abbott compite por la participación basada en sangre. La adquisición por parte de Roche de los activos de punto de atención de LumiraDx señala un movimiento hacia plataformas moleculares integradas que podrían extenderse a formatos domiciliarios. Trinity Biotech aprovecha la inclusión de su producto TrinScreen en los algoritmos nacionales para superar su escala, y la licencia de transferencia de tecnología de la OMS de SD Biosensor allana el camino para la fabricación en mercados emergentes.

Los manuales estratégicos se centran en tres palancas: etiquetado adolescente, precisión molecular e integración en ecosistemas digitales. OraSure se asoció con proveedores de telesalud para ofrecer consultas de video de vinculación a la atención inmediata. Abbott pilota cartuchos habilitados con Bluetooth que cargan resultados anonimizados en paneles de vigilancia, lo que atrae a los compradores de salud pública. Los nuevos participantes, como Linear Diagnostics, están acelerando los ensayos de amplificación exponencial de cinco minutos respaldados por GBP 1 millón en financiación inicial, un ejemplo del capital de riesgo que fluye hacia los formatos ultrarrápidos. A pesar de esta agitación, los obstáculos regulatorios siguen siendo significativos; la conformidad con el IVDR y las vías 510(k) de la Administración de Alimentos y Medicamentos requieren presupuestos de validación clínica de varios millones de dólares, moderando el ritmo de nuevas aprobaciones.

Las asociaciones digitales son igualmente decisivas. Los banners de pruebas en los que se puede hacer clic de Grindr redirigen a los usuarios a páginas de pedidos de kits gratuitos, mientras que la insignia "Comprar con Prime" de Amazon en kits seleccionados acelera el proceso de pago. Se espera que las marcas propias de farmacias minoristas, incluidas Boots y CVS, debuten en dos años, lo que commoditizará aún más los productos de flujo lateral. La competencia de precios se intensificará, pero los ensayos moleculares de mayor margen y las suscripciones a aplicaciones complementarias ofrecen una defensa de ingresos. En general, la intensidad competitiva está destinada a aumentar a medida que la producción localizada recorte los costos logísticos y los gobiernos añadan las autopruebas a las listas de medicamentos esenciales.

Líderes de la Industria de Kits de Autodiagnóstico del VIH

OraSure Technologies

Abbott Laboratories

bioLytical Laboratories

Atomo Diagnostics

Chembio Diagnostics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Linear Diagnostics recibió GBP 1 millón para avanzar en una prueba rápida de infecciones de transmisión sexual/VIH de cinco minutos.

- Febrero de 2025: FIND y Unitaid respaldaron el lanzamiento de diaTROPIX, una planta de diagnóstico regional en Dakar, para impulsar el suministro de kits en África.

- Febrero de 2025: OraSure Technologies obtuvo la aprobación de la Administración de Alimentos y Medicamentos para reducir la edad mínima para la Autoprueba del VIH OraQuick a 14 años.

Alcance del Informe Global del Mercado de Kits de Autodiagnóstico del VIH

Según el alcance del informe, los kits de autodiagnóstico del VIH son herramientas de diagnóstico que permiten a las personas verificar su estado de VIH de forma privada en el hogar. Por lo general, implican la recolección de una pequeña muestra de sangre o fluido oral y proporcionan resultados en minutos. Estos kits permiten la detección temprana y promueven las pruebas confidenciales, aumentando el acceso a los servicios de pruebas del VIH.

El mercado de kits de autodiagnóstico del VIH está segmentado por Tecnología (Inmunoensayo de Flujo Lateral, Inmunofiltración/Flujo Directo, Cromatografía Fluorescente, Pruebas Domiciliarias Moleculares Nacientes/Habilitadas con Lectores), Tipo de Muestra (Sangre, Fluido Oral, Orina), Generación de Prueba (2.ª, 3.ª, 4.ª), Canal de Distribución (Farmacias Minoristas y Droguerías, Farmacias en Línea y Comercio Electrónico, Hospitales y Clínicas, Programa Público/ONG y Comunidad), Aplicación (Pruebas en el Hogar, Pruebas en el Punto de Atención, Autopruebas en Instalaciones) y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inmunoensayo de Flujo Lateral |

| Inmunofiltración / Flujo Directo (p. ej., INSTI) |

| Cromatografía Fluorescente |

| Pruebas domiciliarias moleculares nacientes/habilitadas con lectores |

| Sangre (punción digital) |

| Fluido Oral |

| Orina |

| 2.ª |

| 3.ª |

| 4.ª |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea y Comercio Electrónico |

| Hospitales y Clínicas |

| Programa Público / ONG y Distribución Comunitaria |

| Pruebas en el Hogar |

| Pruebas en el Punto de Atención |

| Autopruebas en Instalaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Inmunoensayo de Flujo Lateral | |

| Inmunofiltración / Flujo Directo (p. ej., INSTI) | ||

| Cromatografía Fluorescente | ||

| Pruebas domiciliarias moleculares nacientes/habilitadas con lectores | ||

| Por Tipo de Muestra | Sangre (punción digital) | |

| Fluido Oral | ||

| Orina | ||

| Por Generación de Prueba | 2.ª | |

| 3.ª | ||

| 4.ª | ||

| Por Canal de Distribución | Farmacias Minoristas y Droguerías | |

| Farmacias en Línea y Comercio Electrónico | ||

| Hospitales y Clínicas | ||

| Programa Público / ONG y Distribución Comunitaria | ||

| Por Aplicación | Pruebas en el Hogar | |

| Pruebas en el Punto de Atención | ||

| Autopruebas en Instalaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de kits de autodiagnóstico del VIH?

El mercado generó USD 232,9 millones en 2025 y se prevé que alcance los USD 442,4 millones en 2030.

¿Qué CAGR se proyecta para los kits de autoprueba hasta 2030?

Se espera que los ingresos se expandan a una CAGR del 7,55%.

¿Qué tecnología domina las ventas actuales?

Los inmunoensayos de flujo lateral representaron el 70,4% de los ingresos de 2024.

¿Qué canal de distribución está creciendo más rápido?

Las farmacias en línea se están expandiendo a una CAGR del 19,3%, ya que las preocupaciones de privacidad orientan a los usuarios hacia los kits por pedido postal.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que Oriente Medio y África crezcan a una CAGR del 11,3% hasta 2030 debido al aumento de las tasas de infección y la financiación de donantes.

¿A qué grupo de edad se le acaba de otorgar acceso a una autoprueba aprobada en los Estados Unidos?

En 2024, la Administración de Alimentos y Medicamentos aprobó el kit OraQuick para usuarios a partir de los 14 años, ampliando la cobertura adolescente.

Última actualización de la página el: