Tamaño y Participación del Mercado de Precursores Metálicos High-K y CVD ALD

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Precursores Metálicos High-K y CVD ALD por Mordor Intelligence

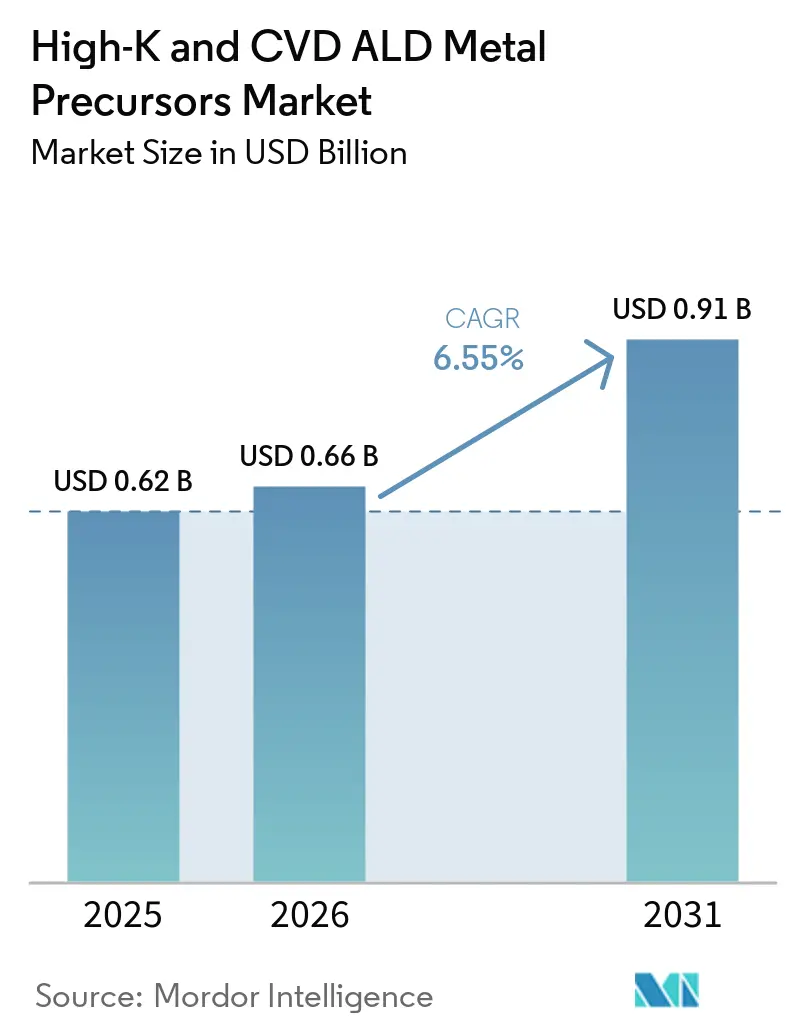

Se espera que el tamaño del mercado de precursores metálicos High-K y CVD ALD aumente de USD 0,62 mil millones en 2025 a USD 0,66 mil millones en 2026 y alcance USD 0,91 mil millones en 2031, creciendo a una CAGR del 6,55% durante 2026-2031. La sólida demanda proviene de la transición a la lógica de compuerta totalmente envolvente de 2 nanómetros, las pilas de 3D NAND de más de 500 capas y los condensadores de zanja DRAM con patrones EUV, todos los cuales consumen volúmenes notablemente mayores de compuestos de hafnio, tungsteno y zirconio por oblea. Los clústeres de fábricas de semiconductores en Corea, Taiwán, China y los Estados Unidos están invirtiendo colectivamente más de USD 200 mil millones en nueva capacidad y están exigiendo la mezcla de precursores en el sitio para reducir los tiempos de entrega. Los proveedores capaces de garantizar niveles de impurezas por debajo de partes por millón, trazabilidad ISO 9001 y formulaciones libres de PFAS están asegurando acuerdos de suministro a largo plazo, mientras que los innovadores de nicho que apuntan a interconexiones de rutenio y molibdeno están creando nichos de alto margen. Los principales riesgos incluyen la escasez de metal de hafnio, la evolución de las normas ambientales sobre ligandos alquil-amida y la intensidad de capital de las herramientas de sublimación de precursores sólidos.

Conclusiones Clave del Informe

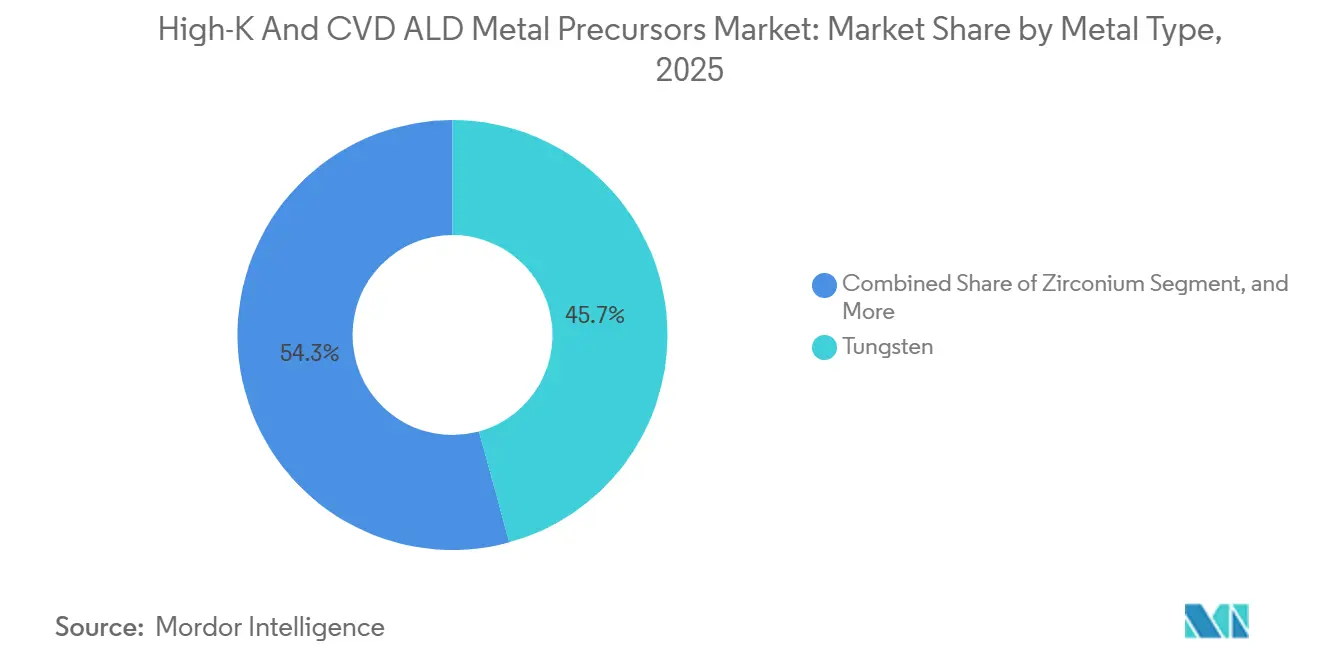

- Por tipo de metal, el tungsteno capturó el 45,74% de los ingresos de 2025, mientras que se proyecta que los precursores de zirconio se expandan a una CAGR del 6,98% hasta 2031.

- Por método de deposición, el ALD térmico lideró con una participación del 48,19% en 2025, mientras que se prevé que el ALD mejorado por plasma registre el crecimiento más rápido con una CAGR del 7,11% hasta 2031.

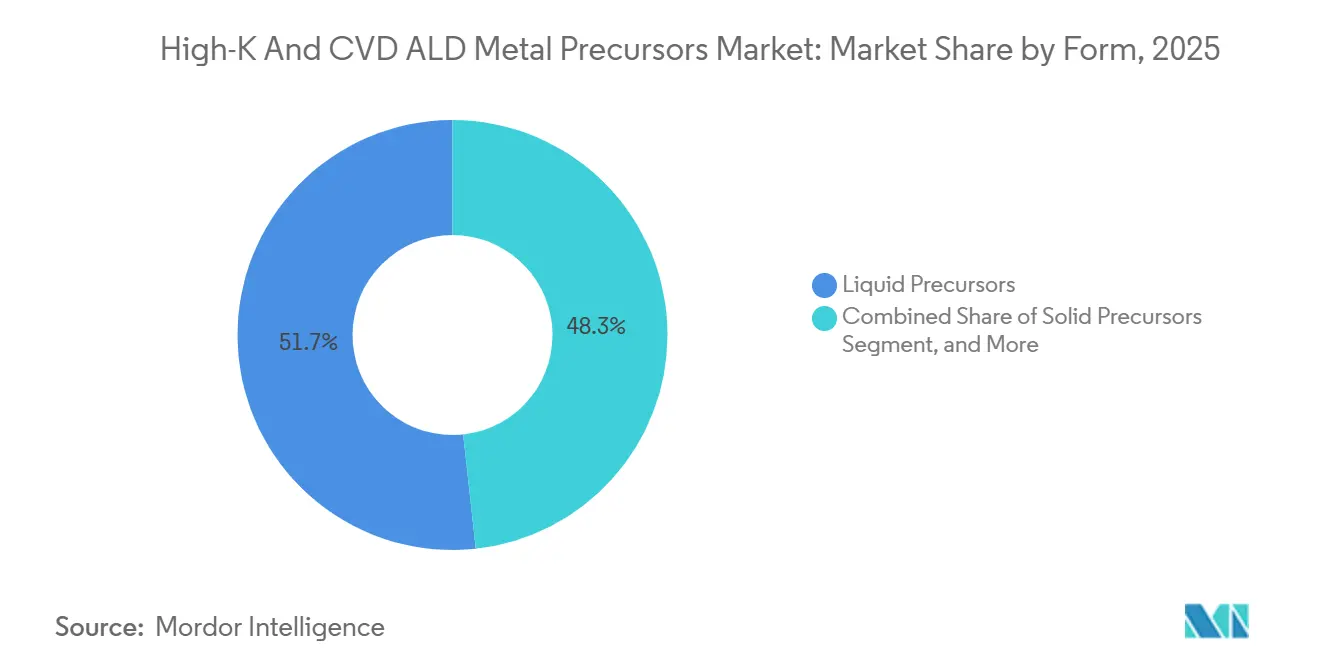

- Por forma, los compuestos líquidos representaron el 51,73% del valor de 2025, aunque los precursores sólidos avanzan a una CAGR del 6,91% gracias a las ventajas de pureza y reducción de residuos.

- Por uso final, los dispositivos lógicos mantuvieron una participación del 38,18% en 2025, y se espera que las memorias emergentes crezcan más rápido con una CAGR del 6,94% hasta 2031.

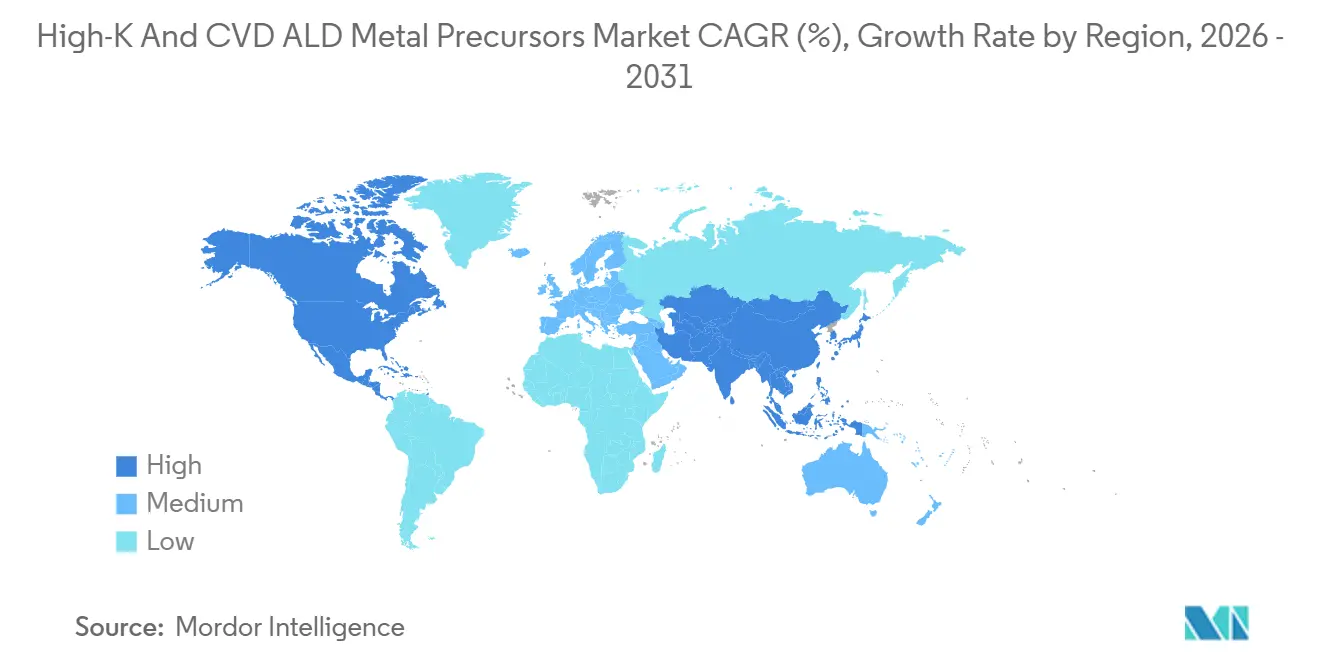

- Por geografía, Asia-Pacífico representó el 60,28% de los ingresos de 2025 y es la región de más rápido crecimiento, con una CAGR del 7,21% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Precursores Metálicos High-K y CVD ALD

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalado Convencional a Nodos Lógicos de Menos de 3 nm | +2.1% | Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| 3D NAND de 256 Capas o Más | +1.8% | China, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Condensadores de Zanja DRAM con Patrones EUV | +1.4% | Corea del Sur, Taiwán | Corto plazo (≤2 años) |

| Creciente Capacidad de Fábricas de Semiconductores China y Coreana | +1.2% | China, Corea | Largo plazo (≥4 años) |

| Adopción de Memoria Ferroeléctrica HfZrO | +0.9% | Global | Largo plazo (≥4 años) |

| ALD de Plasma Remoto para Control de Fugas | +0.7% | Corea del Sur, Taiwán, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalado Convencional a Nodos Lógicos por Debajo de 3 nm

Los diseños de nanoláminas de compuerta totalmente envolvente en nodos de 2 nanómetros consumen entre un 35 y un 50% más de dieléctrico de alta constante dieléctrica por oblea que los FinFET de 3 nanómetros, porque las compuertas envolventes y las redes de alimentación por la parte trasera duplican el número de ciclos de ALD requeridos. La lógica N2 de TSMC, en producción en volumen desde finales de 2025, deposita óxido de hafnio en ambos lados de la pila del dispositivo, mientras que el flujo PowerVia 18A de Intel añade vías de tungsteno a través del silicio a la lista de materiales de precursores.[1]Mark Liu, "Informe Técnico de Tecnología de Compuerta Totalmente Envolvente N2," TSMC, tsmc.com El consiguiente aumento en la intensidad de precursores se ve amplificado por los excesos en el aprendizaje de rendimiento que obligan a las fábricas a aprovisionar materiales en exceso durante las primeras etapas de producción.

Control Capa por Capa para la Distribución de Energía por la Parte Trasera

Las rutas de alimentación por la parte trasera requieren deposición de capa atómica (ALD) de rutenio o tungsteno en vías a través del silicio con diámetros inferiores a 500 nanómetros. Estos materiales son críticos porque pueden mantener el rendimiento a escalas tan pequeñas. El nodo 18A de Intel seleccionó específicamente el rutenio por su baja resistividad, que minimiza las pérdidas de energía, y su superior resistencia a la electromigración, que mejora la durabilidad bajo altas densidades de corriente. Además, investigaciones de Imec destacan que la adopción del enrutamiento de alimentación por la parte trasera puede reducir la caída de tensión en el chip en aproximadamente un 25%, mejorando la eficiencia general de la distribución de energía. Sin embargo, aunque este diseño reduce significativamente la caída IR, también aumenta el costo de los materiales precursores por oblea en un estimado del 40%, presentando una compensación entre las ganancias de rendimiento y los gastos de fabricación.

Pilas 3D NAND por Encima de 500 Capas

Cada capa añadida a una cadena 3D NAND requiere dos pasadas de ALD, lo que significa que a medida que el número de capas aumenta de 200 a 500, la demanda de volúmenes de precursores crece 1,5 veces más rápido que el crecimiento en los inicios de obleas. Esto pone de relieve el impacto significativo del escalado de capas en el consumo de materiales. En 2024, SK hynix envió con éxito componentes de 321 capas y ha establecido como objetivo lograr componentes de 400 capas para finales de 2026. Esta progresión indica que cada oblea requerirá más de 800 ciclos de ALD, lo que refleja la creciente complejidad de los procesos de fabricación. Según datos de SEMI, se proyecta que el uso de precursores para NAND crezca un 28% en 2025, en comparación con un crecimiento del 12% en los inicios de obleas. Esta disparidad subraya el efecto multiplicador, en el que los avances en la tecnología de capas impulsan un aumento desproporcionado en los requisitos de materiales.

Condensadores DRAM de Alta Relación de Aspecto con Patrones EUV

La reducción de los pasos de zanja por debajo de 30 nanómetros ha llevado a relaciones de aspecto superiores a 70:1, creando una geometría que solo la Deposición de Capa Atómica (ALD) mejorada por plasma puede recubrir eficazmente sin vacíos. Esta técnica de recubrimiento avanzada garantiza uniformidad y precisión en estructuras de alta relación de aspecto. Investigadores del KAIST lograron una cobertura escalonada del 98% con plasma remoto de 100 MHz, demostrando la capacidad de esta tecnología para abordar geometrías complejas. Además, la implementación del último nodo DDR5 de Samsung ha aumentado los recuentos de ciclos de ALD en un 35%, destacando la creciente adopción del ALD mejorado por plasma en los procesos avanzados de fabricación de semiconductores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en el Suministro de Metal de Hafnio | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de Normativas de Seguridad, Salud y Medio Ambiente sobre Alquil-Amidas y PFAS | -0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Intensidad de Inversión en Sistemas de Precursores Sólidos | -0.4% | Global | Mediano plazo (2-4 años) |

| Daño por Plasma que Estrecha las Ventanas de Proceso del ALD Mejorado por Plasma | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en el Suministro de Metal de Hafnio y Volatilidad de Precios

La producción de hafnio, intrínsecamente vinculada a la minería de zirconio, se mantuvo limitada a solo 80-90 toneladas métricas en 2025. Sin embargo, se proyecta que la demanda de precursores de hafnio supere las 120 toneladas métricas para 2028, creando una brecha significativa entre oferta y demanda. Este desequilibrio ha impulsado los precios al contado a niveles de USD 1.400 por kilogramo en el primer trimestre de 2026. Los precios en alza han obligado a las fábricas de semiconductores a aumentar sus inventarios y mantener existencias de seguridad más elevadas para mitigar los riesgos de suministro. Aunque se espera que la nueva capacidad de separación en Australia Occidental añada entre 15 y 20 toneladas métricas para 2027, este aumento solo abordará una fracción del déficit previsto, dejando al mercado bajo presión para satisfacer la creciente demanda.

Escalada de Regulaciones de Seguridad, Salud y Medio Ambiente sobre Compuestos Alquil-Amida y Ligandos PFAS

La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) y la Agencia de Protección Ambiental de los Estados Unidos (EPA) han propuesto clasificar varios ligandos de sustancias per y polifluoroalquílicas (PFAS) como materiales peligrosos. Este cambio regulatorio ha impulsado reformulaciones de precursores, que se espera aumenten los costos de tratamiento y calificación en aproximadamente USD 0,15-0,25 por oblea.[2]Jeffry Brown, "Panorama Regulatorio de PFAS para Productos Químicos de Semiconductores," Agencia de Protección Ambiental de los Estados Unidos, epa.gov En respuesta a estos cambios, Merck KGaA está trabajando activamente en la conversión de 12 de sus productos a variantes libres de PFAS. Sin embargo, esta transición es un proceso complejo que puede tardar hasta 24 meses en completarse, incluida la recalificación por parte de los clientes para garantizar el cumplimiento de los estándares de rendimiento. Según SEMI, una asociación de la industria, alrededor del 30-40% de los compuestos actuales de deposición de capa atómica (ALD) carecen de una alternativa técnicamente equivalente libre de PFAS, lo que plantea desafíos significativos para que la industria se adapte a estos requisitos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Metal: El Liderazgo en Volumen del Tungsteno Enfrenta el Potencial Alcista del Zirconio y el Rutenio

Los compuestos basados en tungsteno representaron la mayor participación con el 45,74% del valor en 2025, y esa dominancia se sustenta en su papel arraigado en los contactos y las líneas de palabras, donde la baja resistividad y el alto módulo son vitales. El mercado de precursores metálicos High-K y Deposición Química en Fase Vapor (CVD) de Deposición de Capa Atómica (ALD) para aplicaciones de tungsteno representó casi la mitad de los ingresos totales en 2025, lo que refleja una integración generalizada tanto en pilas lógicas como de memoria. Sin embargo, el rutenio está ganando relevancia porque su resistividad se mantiene favorable a espesores por debajo de 5 nanómetros, y los nuevos precursores líquidos ahora ofrecen presiones de vapor estables por encima de 100 torr. La CAGR del 6,98% del zirconio muestra cómo los dieléctricos ferroeléctricos HfZrO están remodelando los flujos de memoria integrada.

De cara al futuro, la aceleración de la participación del zirconio podría acercarse al territorio del tungsteno a medida que las fundiciones implementen transistores de efecto de campo ferroeléctrico en nodos de microcontroladores. El hafnio sigue siendo un metal estratégico porque cada dieléctrico de compuerta por debajo de 7 nanómetros depende de él, aunque su cadena de suministro es estructuralmente ajustada. La emergencia del rutenio en los revestimientos de rieles de alimentación por la parte trasera, validada por la producción de riesgo de PowerVia, apunta a un cambio disruptivo en la combinación de materiales. El cobalto y el molibdeno ocupan roles de nicho pero crecientes como sustitutos de revestimientos de barrera, mientras que el óxido de aluminio sigue siendo relevante para dispositivos analógicos y de potencia maduros.

Por Método de Deposición: El ALD Mejorado por Plasma Continúa Ganando Impulso

El ALD térmico mantuvo la mayor participación de mercado con el 48,19% en 2025, gracias a su simplicidad, pero la CAGR del 7,11% del ALD mejorado por plasma pone de relieve cómo las presiones de relación de aspecto están reescribiendo las hojas de ruta de herramientas. El tamaño del mercado de precursores metálicos High-K y CVD ALD para procesos mejorados por plasma está en camino de superar los ingresos del ALD térmico hacia el final del período de pronóstico, ya que las zanjas de DRAM y las vías por la parte trasera demandan compuestos de plasma remoto. Las fuentes de plasma de muy alta frecuencia reducen el daño iónico a la mitad en comparación con los sistemas de 13,56 MHz, ampliando la ventana de proceso para pilas de baja constante dieléctrica sensibles.

La Deposición Química en Fase Vapor de organometálicos sigue siendo la base para los rellenos gruesos de tungsteno y las almohadillas de aluminio porque sus tasas de deposición de 5-10 nanómetros por minuto mantienen bajo el costo por oblea para estructuras de alto volumen. El ALD espacial y los flujos híbridos de ALD-CVD siguen siendo participaciones minoritarias, pero están atrayendo a usuarios de pantallas, energía solar y empaquetado avanzado que valoran las ventajas del movimiento continuo o la nucleación secuencial. La divulgación pública de Intel de un enfoque híbrido de semilla ALD más relleno masivo CVD de tungsteno para las vías 18A señala una aceptación más amplia de estos regímenes mixtos.[3]P. Pawlowicz, "Relleno Híbrido ALD-CVD de Tungsteno para Nodos 18A," Actas de la Conferencia de Tecnología de Intel, intel.com

Por Forma: Los Precursores Líquidos Mantienen la Mayoría pero las Variantes Sólidas Avanzan en Pureza

Los sistemas de burbujeo líquido representaron poco más de la mitad de los ingresos en 2025, específicamente el 51,73%, debido a la optimización de la plomería existente de las fábricas en torno a estos sistemas. Sus presiones de vapor estables, típicamente de 0,5-2,0 torr, hacen que el control de flujo sea sencillo y confiable. Sin embargo, la tecnología de sublimación sólida está avanzando rápidamente, con la participación del mercado de precursores metálicos High-K y CVD ALD para formas sólidas en constante aumento. Este crecimiento está respaldado por una CAGR del 6,91% en el gasto, impulsado por ventajas como niveles de impurezas por debajo de 10 ppb y la eliminación de residuos significativos de disolventes, lo que hace que estas soluciones sean más respetuosas con el medio ambiente y eficientes.

A pesar de estos avances, los costos de las herramientas siguen siendo un desafío significativo. Los módulos de suministro sólido pueden costar más de USD 2 millones, lo que representa un gasto de capital sustancial. Sin embargo, las fábricas de vanguardia encuentran cada vez más que los ahorros en rendimiento y las eficiencias operativas que proporcionan estos sistemas superan la inversión inicial. Los compuestos en fase gaseosa, como el hexafluoruro de tungsteno, continúan manteniendo su sólida posición en las aplicaciones de CVD, particularmente donde el alto rendimiento es crítico. Además, colaboraciones como la asociación entre Gelest e IBM en precursores EUV de resistencia seca sugieren que los compuestos gaseosos y sólidos pueden converger cada vez más en aplicaciones de litografía y deposición, ampliando aún más sus posibles casos de uso y oportunidades de mercado.

Por Aplicación de Uso Final: La Lógica Domina el Valor, las Memorias Emergentes Impulsan el Crecimiento

La lógica capturó la mayor participación con el 38,18% en 2025 porque los nodos por debajo de 3 nanómetros requieren pilas de compuerta en ambos lados y alimentación por la parte trasera, duplicando efectivamente la carga de precursores por oblea. Esta demanda ha posicionado a la lógica como un segmento dominante, con el tamaño del mercado de precursores metálicos High-K y CVD ALD solo para lógica superando ya los USD 0,23 mil millones. Además, las tecnologías de memoria emergentes como los transistores de efecto de campo ferroeléctrico, la memoria resistiva de acceso aleatorio y la memoria magnética de acceso aleatorio están experimentando un rápido crecimiento, representando el segmento de más rápido crecimiento con una tasa de crecimiento anual compuesta (CAGR) del 6,94% durante el período de pronóstico.

La DRAM sigue siendo el segundo mayor consumidor de precursores metálicos High-K y CVD ALD, impulsada por los avances en el escalado de zanjas EUV, que han aumentado los ciclos de ALD mejorado por plasma en más de un tercio. Mientras tanto, la 3D NAND representa aproximadamente el 20% del valor del mercado. Sin embargo, su hoja de ruta de recuento de capas sugiere que contribuirá con una proporción desproporcionadamente grande del volumen incremental en los próximos años. Las capas de interconexión y metalización continúan demandando materiales como revestimientos de rutenio, cobalto y molibdeno para garantizar la fiabilidad y el rendimiento. Además, los flujos analógicos, de potencia y especiales mantienen un nicho estable, respaldados por los ciclos de calificación automotriz y la capacidad de operar dentro de presupuestos térmicos más amplios.

Análisis Geográfico

Asia-Pacífico domina el valor con una participación del 60,28% en 2025, lo que refleja la enorme capacidad de obleas en Corea, Taiwán y China. Las inversiones regionales en fábricas de semiconductores que superan los USD 200 mil millones entre 2024 y 2026 sustentan una CAGR del 7,21% hasta 2031. El proyecto P5 reiniciado de Samsung y el cronograma avanzado de Yongin de SK hynix obligan a los proveedores a preposicionar inventario en el sitio, mientras que YMTC y CXMT aceleran las expansiones para contrarrestar los controles de exportación. El sólido apoyo de políticas, la disponibilidad de mano de obra y los ecosistemas arraigados permiten a Asia-Pacífico mantener ventajas de costo a pesar de una base salarial local en aumento.

América del Norte representó cerca del 19% de los ingresos de 2025 y está en camino de lograr aproximadamente una CAGR del 7% a medida que los incentivos de la Ley CHIPS desencadenan al menos 23 nuevas fábricas o expansiones. TSMC Arizona, Intel Ohio y Samsung Texas requieren colectivamente plantas localizadas de purificación de hafnio y tungsteno para satisfacer los mandatos de contenido nacional. Air Liquide, Entegris y SK Materials ya están iniciando la construcción de instalaciones de gas y precursores adyacentes a estos megaproyectos.[4]Departamento de Comercio de los Estados Unidos, "Rastreador de Proyectos de la Ley CHIPS y Ciencia," commerce.gov

Europa controla alrededor del 11% del gasto de 2025, impulsada por las expansiones de Intel Magdeburg y STMicroelectronics Crolles. El crecimiento regional ronda una CAGR del 6% a medida que la demanda automotriz y las iniciativas de soberanía aseguran subsidios. Oriente Medio, África y América del Sur siguen siendo inferiores al 5% combinado, aunque las fábricas automotrices brasileñas y los nodos de defensa israelíes presentan oportunidades especiales de alto margen. En todas las regiones, el doble abastecimiento y los plazos de entrega más cortos desplazan la ventaja competitiva hacia los proveedores que operan múltiples plantas certificadas por ISO.

Panorama Competitivo

La concentración del mercado es moderada: los cinco mayores actores representan un estimado del 50-55% de los ingresos globales. Air Liquide lidera en integración vertical, invirtiendo EUR 924 millones (USD 997 millones) solo durante el tercer trimestre de 2025 en Alemania, Singapur y los Estados Unidos. Merck KGaA se expande en Corea, mientras que Entegris aprovecha las subvenciones de la Ley CHIPS para escalar las líneas de precursores en los Estados Unidos. Soulbrain, Hansol Chemical y SK Materials ganan participación en Asia-Pacífico al combinar sistemas de entrega con monitoreo de pureza en línea, reduciendo la calificación de fábricas de 18 a 12 meses.

Los disruptores apuntan a compuestos de rutenio, molibdeno y libres de PFAS. El líquido TRuST de TANAKA ofrece tasas de ALD de 1,7 angstroms por ciclo a presiones de vapor 100 veces superiores a las de formulaciones anteriores, abriendo oportunidades en rieles de alimentación por la parte trasera y electrodos de DRAM. El proveedor chino Jiangsu Yoke creció un 72% interanual en 2024 al fijar precios entre un 30 y un 40% por debajo de los competidores occidentales y garantizando entregas en 12 horas dentro del Delta del Río Yangtsé. La dinámica competitiva recompensa cada vez más la capacidad de codesarrollar paquetes de precursor más hardware que reduzcan el riesgo de integración para las fundiciones.

Los operadores de fábricas de semiconductores están aplicando estrictas reglas de doble fuente, lo que obliga a los proveedores a clonar cada producto en una segunda planta y a validar la intercambiabilidad. Estos requisitos elevan el umbral de capital de trabajo para las empresas más pequeñas, aunque también crean oportunidades para especialistas de nicho que pueden calificar nuevos precursores en 9 meses en lugar del ciclo heredado de 18 meses. Existe espacio en blanco en las líneas de hafnio en estado sólido y en los sistemas de ligandos que cumplen con las próximas prohibiciones de PFAS.

Líderes de la Industria de Precursores Metálicos High-K y CVD ALD

Air Liquide S.A.

ADEKA Corporation

Merck KGaA

Entegris Inc.

SK Materials Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Gelest inició una colaboración de investigación con IBM sobre materiales precursores EUV de resistencia seca dirigidos a la litografía de alta apertura numérica.

- Enero de 2026: Micron acordó adquirir la fábrica P5 de PSMC en Taiwán por USD 1.800 millones para acelerar la expansión de la capacidad de DRAM.

- Noviembre de 2025: SK hynix adelantó la finalización de la primera sala limpia en su megafábrica de Yongin a febrero de 2027 dentro de un programa de cuatro fábricas por USD 90 mil millones.

- Septiembre de 2025: Air Liquide anunció EUR 924 millones (USD 997 millones) en nuevas inversiones en semiconductores, incluido un centro de materiales en Dresde.

Alcance del Informe Global del Mercado de Precursores Metálicos High-K y CVD ALD

El mercado de precursores metálicos de alta constante dieléctrica y CVD/ALD se refiere a la industria global enfocada en el desarrollo, producción y suministro de compuestos químicos especializados utilizados como materiales precursores en los procesos avanzados de fabricación de semiconductores. Estos precursores son esenciales para depositar películas delgadas con altas constantes dieléctricas (alta constante dieléctrica) y propiedades conductoras o de barrera mediante técnicas como la deposición química en fase vapor (CVD) y la deposición de capa atómica (ALD). Desempeñan un papel fundamental en la habilitación del escalado de dispositivos, la mejora del rendimiento y la reducción del consumo de energía en los componentes electrónicos de próxima generación.

El Informe del Mercado de Precursores Metálicos High-K y CVD ALD está Segmentado por Tipo de Metal (Hafnio, Zirconio, Aluminio, Cobalto, Tungsteno, Rutenio y Otro Tipo de Metal), Método de Deposición (ALD Térmico, ALD Mejorado por Plasma, CVD de Organometálicos, ALD Espacial e Híbrido ALD-CVD), Forma (Precursores Líquidos, Precursores Sólidos y Precursores Gaseosos), Aplicación de Uso Final (Dispositivos Lógicos FinFET/GAA, Memoria DRAM, Memoria 3D NAND, Memoria Emergente RRAM/MRAM/Fe-FET, Interconexiones y Metalización, y Dispositivos Analógicos, de Potencia y Especiales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hafnio |

| Zirconio |

| Aluminio |

| Cobalto |

| Tungsteno |

| Rutenio |

| Otro Tipo de Metal |

| ALD Térmico |

| ALD Mejorado por Plasma |

| CVD de Organometálicos |

| ALD Espacial |

| Híbrido ALD-CVD |

| Precursores Líquidos |

| Precursores Sólidos |

| Precursores Gaseosos |

| Dispositivos Lógicos, FinFET/GAA |

| Memoria, DRAM |

| Memoria, 3D NAND |

| Memoria Emergente (RRAM, MRAM, Fe-FET) |

| Interconexiones y Metalización |

| Dispositivos Analógicos, de Potencia y Especiales |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio |

| África |

| Por Tipo de Metal | Hafnio |

| Zirconio | |

| Aluminio | |

| Cobalto | |

| Tungsteno | |

| Rutenio | |

| Otro Tipo de Metal | |

| Por Método de Deposición | ALD Térmico |

| ALD Mejorado por Plasma | |

| CVD de Organometálicos | |

| ALD Espacial | |

| Híbrido ALD-CVD | |

| Por Forma | Precursores Líquidos |

| Precursores Sólidos | |

| Precursores Gaseosos | |

| Por Aplicación de Uso Final | Dispositivos Lógicos, FinFET/GAA |

| Memoria, DRAM | |

| Memoria, 3D NAND | |

| Memoria Emergente (RRAM, MRAM, Fe-FET) | |

| Interconexiones y Metalización | |

| Dispositivos Analógicos, de Potencia y Especiales | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio | |

| África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de precursores metálicos High-K y CVD ALD para 2031?

Se proyecta que el mercado alcance USD 0,91 mil millones para 2031 según Mordor Intelligence.

¿Qué metal precursor tiene actualmente la mayor participación?

Los compuestos basados en tungsteno lideraron con una participación del 45,74% en 2025.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico registre una CAGR del 7,21% durante 2026-2031 gracias a las expansiones de fábricas de semiconductores a gran escala.

¿Por qué los precursores sólidos están ganando terreno?

Las formas sólidas ofrecen una pureza ultraalta por debajo de 10 ppb y eliminan los residuos de disolventes, impulsando una CAGR del 6,91% a pesar de un mayor costo de capital en herramientas.

¿Cómo afectará el suministro de hafnio a los precios futuros?

Se prevé que la demanda de hafnio supere la oferta hacia finales de la década, una escasez que podría elevar los precios y comprimir los márgenes para los usuarios de dieléctricos de alta constante dieléctrica.

¿Qué método de deposición está preparado para superar al ALD térmico?

El ALD mejorado por plasma, con un crecimiento del 7,11% de CAGR, está en camino de superar los ingresos del ALD térmico dentro del período de pronóstico.

Última actualización de la página el: