Tamaño y Participación del Mercado de Botellas de Polietileno de Alta Densidad (HDPE)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

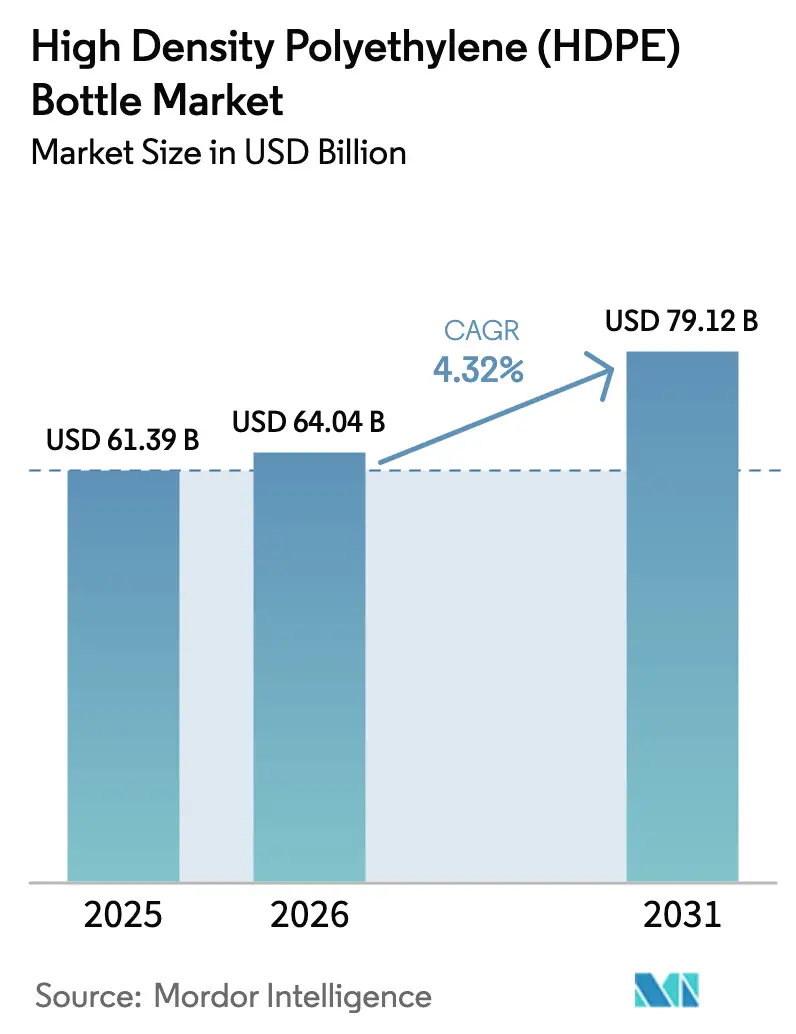

| Tamaño del Mercado (2026) | 64.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botellas de Polietileno de Alta Densidad (HDPE) por Mordor Intelligence

El tamaño del mercado de botellas de polietileno de alta densidad en 2026 se estima en USD 64,04 mil millones, creciendo desde el valor de 2025 de USD 61,39 mil millones con proyecciones para 2031 que muestran USD 79,12 mil millones, creciendo a una CAGR del 4,32% entre 2026 y 2031. La creciente demanda de envases primarios resistentes a impactos en productos farmacéuticos, químicos domésticos y comestibles en línea impulsa ganancias de volumen sostenidas. Los cambios regulatorios, como la Directiva de Plásticos de Uso Único de la UE, que exige tapas unidas a los envases de bebidas de hasta 3 litros, catalizan el rediseño de cierres y los programas de reducción de peso que recortan el uso de materiales y la huella de carbono.[1]Parlamento Europeo, "Tapas de botellas unidas," europarl.europa.eu El impulso de financiación en el reciclaje avanzado —ilustrado por el acuerdo de compra a largo plazo de LyondellBasell para 24.000 toneladas de materia prima de HDPE reciclado químicamente— respalda los objetivos de las marcas para un mayor contenido reciclado. Mientras tanto, la expansión de la cadena de frío sanitaria en la Asia emergente sostiene la demanda de envases estériles tolerantes a bajas temperaturas.

Conclusiones Clave del Informe

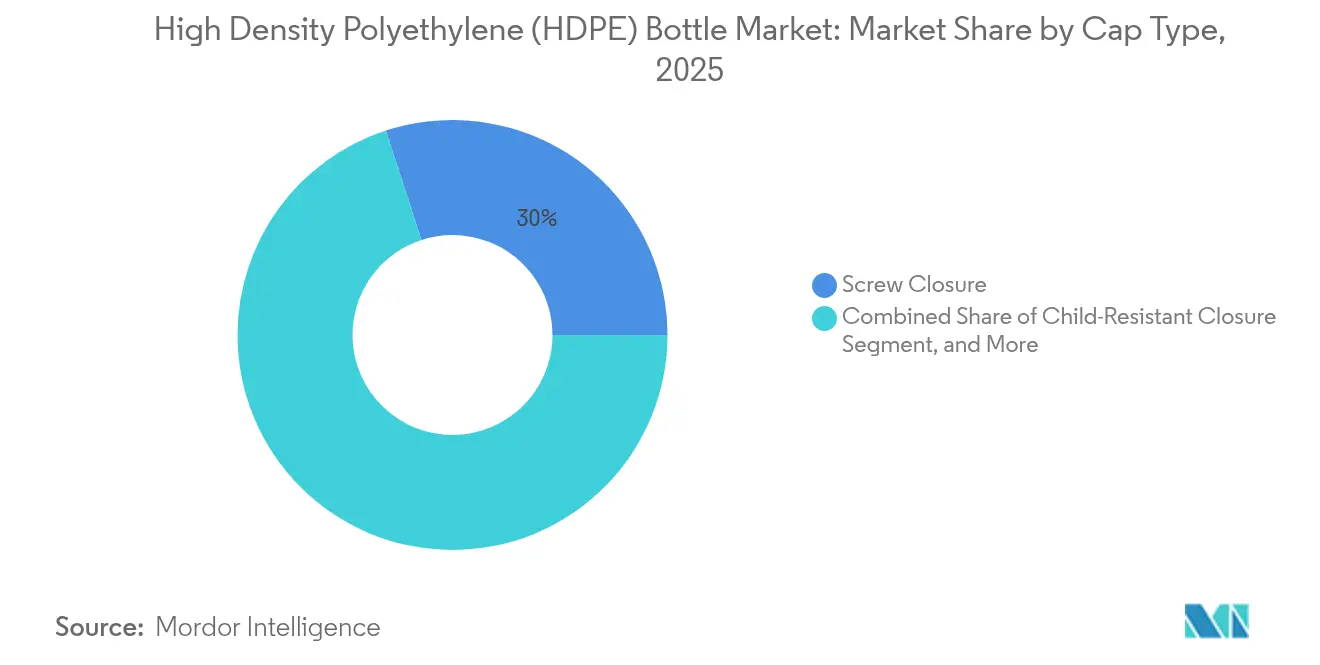

- Por tipo de cierre, los cierres de rosca representaron el 30,02% de la participación del mercado de botellas de polietileno de alta densidad en 2025, mientras que se prevé que los cierres resistentes a niños se expandan a una CAGR del 6,48% hasta 2031.

- Por capacidad de botella, el segmento de 101–500 ml representó el 30,05% del tamaño del mercado de botellas de polietileno de alta densidad en 2025; se proyecta que los formatos de menos de 30 ml crezcan a una CAGR del 7,28% hasta 2031.

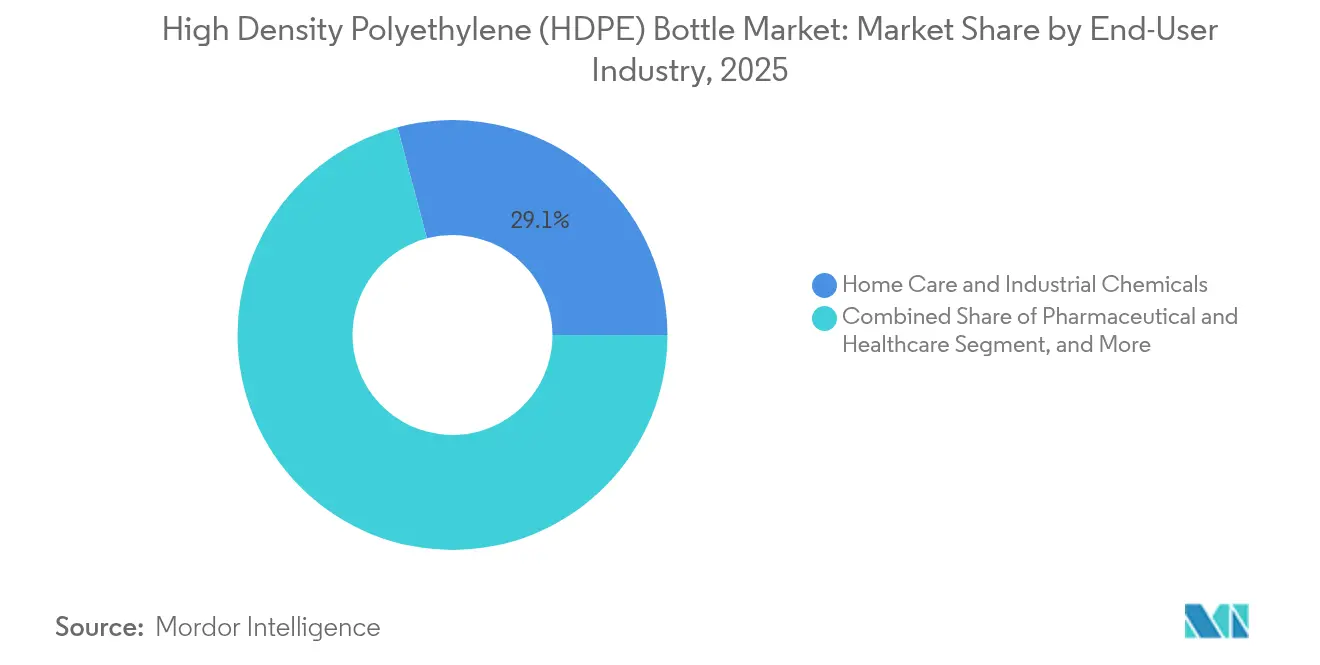

- Por industria de usuario final, el cuidado del hogar y los productos químicos industriales lideraron con una participación de ingresos del 29,12% en 2025, mientras que el envasado farmacéutico y sanitario avanza a una CAGR del 7,42% hasta 2031.

- Por fuente de resina, el HDPE virgen representó el 67,98% del tamaño del mercado de botellas de polietileno de alta densidad en 2025, mientras que el r-HDPE registra la CAGR más rápida del 5,62% entre 2026 y 2031.

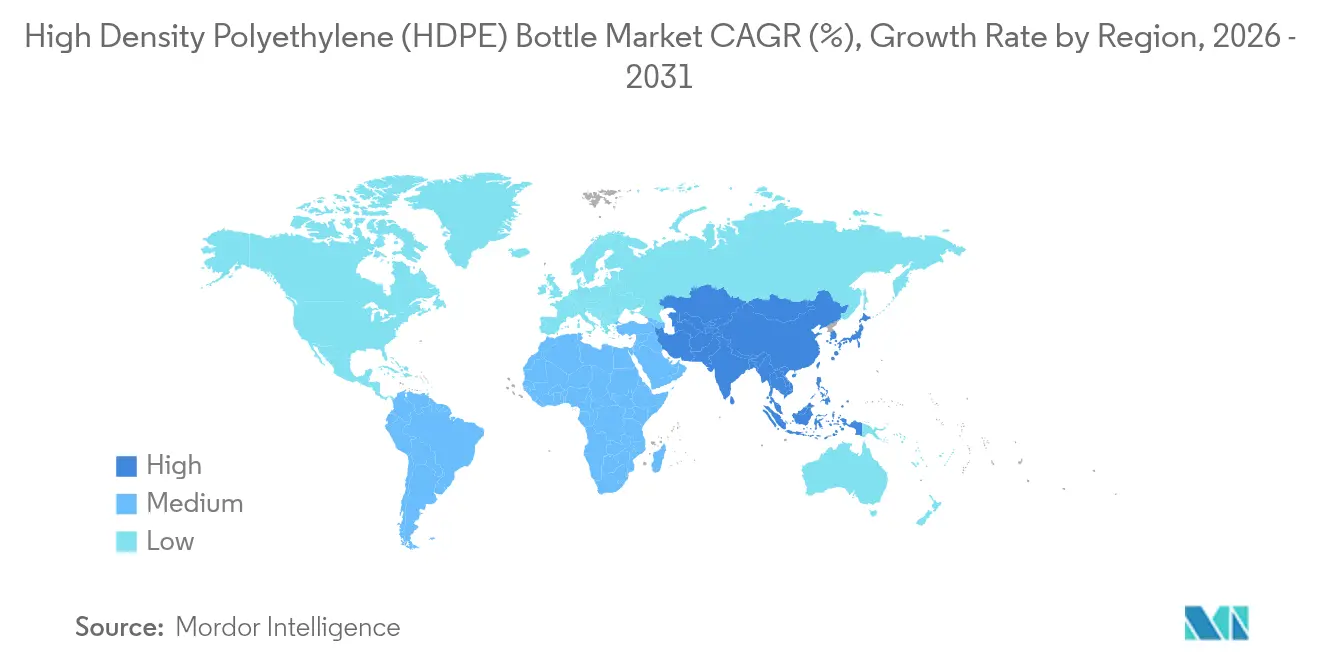

- Por geografía, América del Norte concentró el 34,20% de la participación del mercado de botellas de polietileno de alta densidad en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 7,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Botellas de Polietileno de Alta Densidad (HDPE)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de SKU impulsada por el comercio electrónico en alimentos y bebidas | +0.8% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio rápido hacia cierres unidos y ligeros | +0.6% | Núcleo de la UE; Reino Unido y América del Norte al alza | Corto plazo (≤ 2 años) |

| Expansión de la cadena de frío sanitaria en la Asia emergente | +0.9% | Asia-Pacífico con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aumento de la oferta de r-HDPE procedente de empresas emergentes de reciclaje químico | +0.7% | América del Norte y UE como primeros impulsores | Mediano plazo (2-4 años) |

| Recubrimientos mono-material de nueva generación con alta barrera | +0.5% | América del Norte y UE; Asia-Pacífico a seguir | Largo plazo (≥ 4 años) |

| Plataformas de diseño para reciclabilidad impulsadas por IA | +0.4% | Adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de SKU impulsada por el comercio electrónico en alimentos y bebidas

El crecimiento de la compra de comestibles en línea impulsa una diversidad de SKU sin precedentes, lo que lleva a las marcas de bebidas y condimentos a lanzar lotes más pequeños y paquetes variados de múltiples sabores que favorecen la resistencia a caídas del HDPE durante el envío de paquetes. La automatización de almacenes y la entrega de última milla requieren envases que maximicen la utilización del espacio cúbico, impulsando nuevas geometrías de botellas con alta resistencia al apilamiento. Los convertidores de materiales reportan un aumento de consultas sobre botellas de HDPE de pared delgada capaces de soportar pruebas de caída desde 1,5 metros. Proveedores de equipos como Yale Lift Truck Technologies han introducido carros ergonómicos adaptados a la entrega directa en tienda, destacando los cambios operativos provocados por la expansión de SKU. Los propietarios de marcas que trasladan el llenado por contrato internamente para gestionar lanzamientos de productos rápidos refuerzan aún más la demanda base en el mercado de botellas de polietileno de alta densidad.

Cambio rápido hacia cierres unidos y ligeros

La directiva de la UE que exige tapas unidas desde julio de 2024 ha llevado a las marcas globales de bebidas a estandarizar diseños de tapas unidas en todas sus líneas para evitar el doble utillaje y los SKU regionales. Berry Global ya ha suministrado más de 400 millones de tapas unidas a Coca-Cola, validando la adopción a gran escala. La reducción de peso disminuye el consumo de resina en casi 39.000 toneladas por año en toda Europa, lo que se traduce en 100.000 toneladas de ahorro de CO₂. Estados de EE. UU. como California están preparando normas similares, acelerando las adaptaciones de líneas en América del Norte. Esta cascada regulatoria impulsa los ingresos del sistema de cierre en el mercado de botellas de polietileno de alta densidad.

Expansión de la cadena de frío sanitaria en la Asia emergente

Los incentivos gubernamentales en Corea del Sur, Singapur, India y China están ampliando la producción de ARNm y biológicos, aumentando la demanda de botellas de HDPE estériles que toleran el almacenamiento a -80 °C sin fragilidad. El gasto de EUR 2.000 millones de DHL en centros farmacéuticos certificados con Buenas Prácticas de Distribución, con una cuarta parte asignada a Asia-Pacífico, señala una capacidad logística que sustenta el volumen futuro.[2]DHL Group, "Invertir EUR 2.000 millones en DHL Health Logistics," group.dhl.com Los reguladores locales están armonizando los protocolos de inspección, acortando los tiempos de aprobación y estimulando pedidos de envases más tempranos. La tendencia refuerza el crecimiento a largo plazo en el mercado de botellas de polietileno de alta densidad.

Aumento de la oferta de r-HDPE procedente de empresas emergentes de reciclaje químico

Las instalaciones de reciclaje avanzado convierten los residuos de poliolefinas mixtas en materia prima de calidad casi virgen, aliviando los históricos cuellos de botella de calidad en la resina posconsumo. El acuerdo de compra de LyondellBasell con Nexus Circular asegura 24.000 toneladas de HDPE reciclado anualmente, garantizando el suministro para aplicaciones premium. Borealis está añadiendo una línea de compounding con tecnología Borcycle M que convierte copos de desecho en pellets de alto rendimiento. A medida que los compromisos de contenido reciclado de los propietarios de marcas se intensifican, la resina reciclada químicamente mitiga los desafíos de resistencia al agrietamiento por tensión ambiental y respalda las primas de precio en el mercado de botellas de polietileno de alta densidad.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Migración hacia PET en productos lácteos y jugos de América Latina | -0.3% | Enfoque en Brasil y México | Mediano plazo (2-4 años) |

| Endurecimiento de la legislación sobre microplásticos en la UE y California | -0.5% | UE y estados seleccionados de EE. UU. | Corto plazo (≤ 2 años) |

| Fallo de resistencia al agrietamiento por tensión ambiental del r-HDPE posconsumo que limita los ciclos de reutilización | -0.4% | Mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Inflación logística que presiona los segmentos masivos de bajo margen | -0.6% | Global; agudo en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la legislación sobre microplásticos en la UE y California

El Reglamento REACH (UE) 2023/2055 restringe las micropartículas de polímeros sintéticos por encima del 0,01% en peso/peso en productos de consumo, presionando a los fabricantes de botellas de HDPE a auditar masterbatches y pigmentos. La Comisión Europea también propone normas sobre pérdida de pellets que exigen planes de gestión de riesgos para instalaciones que manejen 5 toneladas o más al año. El intento de California de replicar esta ley señala una probable extensión a EE. UU. incluso tras el fracaso de la AB 234, manteniendo alerta a los equipos de cumplimiento. Los costes de certificación, muestreo y reformulación pesan sobre los márgenes en todo el mercado de botellas de polietileno de alta densidad.

Fallo de resistencia al agrietamiento por tensión ambiental del r-HDPE posconsumo que limita los ciclos de reutilización

Estudios académicos muestran que la resistencia al agrietamiento por tensión ambiental del HDPE reciclado disminuye cuando se expone a surfactantes, aumentando el riesgo de fallo en programas de recarga y reutilización. La degradación molecular durante el procesamiento repetido por fusión desplaza la masa molecular promedio en peso y la cristalinidad, agravando la fragilidad. Si bien los aditivos de ramificación de cadena restauran parcialmente la tenacidad, la variabilidad en la materia prima recogida en acera aún disuade la adopción para aplicaciones de alta tensión. Los problemas de fiabilidad moderan la adopción de contenido reciclado en el mercado de botellas de polietileno de alta densidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cierre: La Innovación en Cierres Resistentes a Niños Impulsa el Crecimiento

Los cierres resistentes a niños aseguran una CAGR del 6,48% hasta 2031 a medida que se endurecen las normas de seguridad farmacéutica y se expanden los canales de cannabis legalizado. Sin embargo, los tapones de rosca retuvieron el 30,02% de la participación del mercado de botellas de polietileno de alta densidad en 2025, anclando las bebidas convencionales y los productos de despensa. Los formatos a presión y abatibles dominan los usos de acceso rápido en cuidado personal y condimentos, mientras que los pulverizadores de gatillo atienden a los agentes de limpieza que aprovechan la resistencia química del HDPE.

Los diseñadores integran características de tapa unida en las líneas resistentes a niños para cumplir con las directivas de la UE sin sacrificar la facilidad de uso para personas mayores. La marca de agua digital integrada en las faldas de los cierres asiste la clasificación en sistemas de reciclaje óptico. El mercado de botellas de polietileno de alta densidad se beneficia de pedidos de utillaje más amplios a medida que los convertidores renuevan carteras completas de cierres para anticiparse a los mandatos emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Botella: Auge de los Formatos Pequeños

El nicho de menos de 30 ml registra una CAGR del 7,28%, impulsado por terapias oftálmicas, muestras de fragancias y kits de viaje para comercio electrónico. En contraste, la banda de 101–500 ml mantiene el 30,05% del tamaño del mercado de botellas de polietileno de alta densidad en 2025, respaldada por limpiadores domésticos y salsas de mesa. Las botellas de rango medio de 31–100 ml atienden a medicamentos de venta libre, mientras que las de 501 ml–1 L sirven a productos lácteos, jugos y té listo para beber. Los formatos superiores a 1 L permanecen arraigados en fluidos automotrices a granel y detergentes institucionales.

TekniPlex Healthcare amplió recientemente su capacidad de soplado por inyección para botellas oftálmicas de 5–30 ml, ilustrando los cambios de capital hacia formatos miniatura. Los minoristas en línea prefieren botellas pequeñas por sus mayores ratios de ingresos por peso y menores cargos por peso dimensional. A medida que los centros de distribución automatizan los procesos de singulación, las botellas pequeñas optimizadas en cubo consolidan su papel en el mercado de botellas de polietileno de alta densidad.

Por Industria de Usuario Final: Transformación Sanitaria

El cuidado del hogar y los productos químicos industriales capturaron el 29,12% de participación en 2025 porque el HDPE resiste ácidos, lejía y surfactantes. No obstante, las aplicaciones farmacéuticas y sanitarias encabezan las tablas de crecimiento con una CAGR del 7,42% debido a los biológicos, los genéricos especializados y los despliegues de vacunas. Las marcas de alimentos y bebidas valoran la resistencia a caídas del HDPE para los productos lácteos refrigerados, mientras que los comercializadores de cuidado personal aprovechan su barrera contra la humedad en líneas de baño y cuerpo.

Los protocolos de medicamentos en cadena de frío requieren paredes más gruesas y anillos de inviolabilidad diseñados para el tránsito a -80 °C, lo que genera primas de precio y eleva el tamaño del mercado de botellas de polietileno de alta densidad por unidad. Las etiquetas inteligentes para el registro de excursiones de temperatura se moldean cada vez más en botellas de grado farmacéutico. Los productos químicos industriales siguen siendo sensibles al precio, pero la tendencia hacia el contenido posconsumo abre espacio de sustitución para grados de r-HDPE con mayor resistencia al agrietamiento por tensión ambiental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Resina: Impulso del Contenido Reciclado

El material virgen retuvo el 67,98% de participación en 2025, reflejando las necesidades de fiabilidad en medicamentos regulados y alimentos. La resina reciclada registra una CAGR del 5,62% hasta 2031 a medida que escala la producción de reciclaje químico. Las inversiones de Borealis y LyondellBasell aceleran la disponibilidad de pellets de calidad casi virgen, permitiendo mezclas posconsumo del 20%–30% en botellas de limpiadores domésticos sin fallos por agrietamiento.

Los diferenciales de precio entre el r-HDPE y el virgen alcanzaron su punto máximo en USD 750–800 por tonelada a principios de 2025 a medida que los volúmenes de recolección de envases de leche se ajustaron. El reciclaje químico diluye estas primas y estabiliza el suministro, alentando los mandatos de marcas para que el mercado de botellas de polietileno de alta densidad adopte líneas base de contenido reciclado.

Análisis Geográfico

América del Norte generó el 34,20% de la participación del mercado de botellas de polietileno de alta densidad en 2025 gracias al envasado farmacéutico conforme a la FDA y a las cadenas de suministro de comercio electrónico duraderas. La relocalización logística hacia México reduce los plazos de entrega, con convertidores estadounidenses instalando líneas de soplado por extrusión cerca de los estados fronterizos. La propuesta de norma de tapas unidas de California señala una convergencia regulatoria con Europa, impulsando actualizaciones de cierres en todo el continente.

Europa sigue siendo líder tecnológico, incubando cierres unidos y pilotos de reciclaje avanzado surgidos de la Directiva de Plásticos de Uso Único. El despliegue de 400 millones de unidades de Berry Global para Coca-Cola subraya la escala industrial. Los límites de microplásticos del Reglamento REACH y las normas más estrictas de contacto con alimentos vigentes desde marzo de 2025 elevan los requisitos de cumplimiento, impulsando auditorías de procesos continuas que favorecen a los actores establecidos.

Asia-Pacífico registra la CAGR más alta del 7,75% a medida que los gobiernos financian clústeres de biológicos y nodos de cadena de frío. El gasto logístico de DHL en múltiples centros acelera la infraestructura, mientras que los reguladores locales combaten los medicamentos falsificados, impulsando las botellas de HDPE listas para serialización. El aumento de los ingresos de la clase media también estimula los formatos premium de cuidado personal, amplificando la demanda unitaria en el mercado de botellas de polietileno de alta densidad.

Panorama Competitivo

El mercado muestra fragmentación. La combinación de Amcor por USD 8,43 mil millones en acciones con Berry Global forma un gigante del envasado con ingresos anuales de USD 24.000 millones y un objetivo de sinergias de USD 650 millones.[3]Amcor, "Amcor y Berry se combinan," amcor.com Silgan Holdings profundizó su cartera de dispensación al adquirir Weener Packaging por EUR 838 millones.

Los recicladores químicos se asocian con los principales productores de resina para asegurar las cadenas de suministro de materia prima; la participación de LyondellBasell en Alterra acelera la comercialización piloto. La innovación en equipos se centra en plataformas de soplado por extrusión totalmente eléctricas que reducen el consumo de energía un 30%, atractivas para los criterios ESG. Los materiales propietarios como el grado unimodal Paxon™ de ExxonMobil elevan la resistencia al agrietamiento por tensión ambiental en un 25%, permitiendo a los convertidores aumentar los porcentajes de contenido reciclado sin pérdida de rendimiento.

Los centros de diseño habilitados por IA diferencian a los proveedores capaces de comprimir los ciclos de desarrollo de 18 meses a 6 meses. Los convertidores que obtienen el reconocimiento de Diseño APR® por reciclabilidad ganan el estatus de proveedor preferido con los grandes distribuidores, intensificando la presión competitiva sobre las formas de botellas heredadas. En general, el enfoque estratégico converge en materiales listos para la economía circular, cierres inteligentes y resiliencia regional de la cadena de suministro, sosteniendo los flujos de inversión en la industria de botellas de polietileno de alta densidad.

Líderes de la Industria de Botellas de Polietileno de Alta Densidad (HDPE)

Amcor Group

Silgan Holdings Inc.

Graham Packaging Company

Canyon Plastics Inc.

Plastipak Packaging

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Novolex completó una fusión de USD 6.700 millones con Pactiv Evergreen, creando un fabricante líder en envasado de alimentos y especialidades.

- Abril de 2025: DHL Group anunció una inversión de EUR 2.000 millones para expandir los centros farmacéuticos certificados con Buenas Prácticas de Distribución y la capacidad de cadena de frío, asignando el 25% a Asia-Pacífico.

- Enero de 2025: Amcor completó su fusión de USD 8.430 millones con Berry Global, creando un líder global en soluciones de envasado para consumo y atención médica, con sinergias anuales proyectadas de USD 650 millones.

- Enero de 2025: LyondellBasell adquirió una participación del 50% en una empresa de reciclaje holandesa y aseguró 24.000 toneladas de materia prima reciclada anualmente a través de Nexus Circular, avanzando en los objetivos de circularidad.

Alcance del Informe Global del Mercado de Botellas de Polietileno de Alta Densidad (HDPE)

El polietileno de alta densidad (HDPE) se caracteriza por su alta resistencia a la tracción, lo que hace que las botellas de HDPE sean resistentes al agrietamiento, la rotura y la perforación. Esta durabilidad las hace adecuadas para una amplia gama de productos, en particular para el envasado de artículos que requieren una protección mejorada durante el transporte y la manipulación. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El mercado de botellas de polietileno de alta densidad (HDPE) está segmentado por tipo de cierre (cierre de rosca, cierre a presión, cierre de empuje y extracción, cierre de disco superior, cierre de spray y otros tipos de cierre), por capacidad de botella (menos de 30 ml, 31 ml - 100 ml, 101 ml - 500 ml, más de 500 ml), por industria de usuario final (alimentos y bebidas, química, farmacéutica, cosmética y cuidado personal y otras industrias de uso final) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Cierre de Rosca |

| Cierre a Presión |

| Cierre de Disco Superior |

| Cierre de Spray / Gatillo |

| Cierre Abatible |

| Cierre Resistente a Niños |

| < 30 ml |

| 31 – 100 ml |

| 101 – 500 ml |

| 501 ml – 1 L |

| > 1 L |

| Alimentos y Bebidas |

| Farmacéutica y Sanitaria |

| Cuidado del Hogar y Productos Químicos Industriales |

| Cosmética y Cuidado Personal |

| Automotriz y Lubricantes |

| Otras Industrias de Usuario Final |

| HDPE Virgen |

| Reciclado (r-HDPE) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Cierre | Cierre de Rosca | ||

| Cierre a Presión | |||

| Cierre de Disco Superior | |||

| Cierre de Spray / Gatillo | |||

| Cierre Abatible | |||

| Cierre Resistente a Niños | |||

| Por Capacidad de Botella | < 30 ml | ||

| 31 – 100 ml | |||

| 101 – 500 ml | |||

| 501 ml – 1 L | |||

| > 1 L | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Farmacéutica y Sanitaria | |||

| Cuidado del Hogar y Productos Químicos Industriales | |||

| Cosmética y Cuidado Personal | |||

| Automotriz y Lubricantes | |||

| Otras Industrias de Usuario Final | |||

| Por Fuente de Resina | HDPE Virgen | ||

| Reciclado (r-HDPE) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de botellas de polietileno de alta densidad?

El tamaño del mercado de botellas de polietileno de alta densidad es de USD 64,04 mil millones en 2026.

¿Qué región lidera el mercado?

América del Norte lideró con el 34,20% de participación del mercado de botellas de polietileno de alta densidad en 2025.

¿Qué segmento de aplicación crece más rápido?

El envasado farmacéutico y sanitario se está expandiendo a una CAGR del 7,42% hasta 2031.

¿Cómo influyen las regulaciones en el diseño de los cierres?

Los mandatos de tapas unidas de la UE vigentes desde 2024 están impulsando la adopción global de cierres ligeros y unidos en las líneas de bebidas.

¿Qué papel desempeña el HDPE reciclado en el crecimiento futuro?

Se prevé que el r-HDPE reciclado químicamente crezca a una CAGR del 5,62% a medida que las inversiones aseguran materia prima de alta calidad para los compromisos de sostenibilidad de las marcas.

¿Por qué son importantes las botellas de menos de 30 ml?

Los formatos pequeños muestran la CAGR más fuerte del 7,28% debido a los medicamentos de dosificación de precisión y los artículos de cuidado personal en tamaño de viaje favorecidos en los canales de comercio electrónico.

Última actualización de la página el: