Tamaño y Participación del Mercado de Plataformas de Gran Altitud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Gran Altitud por Mordor Intelligence

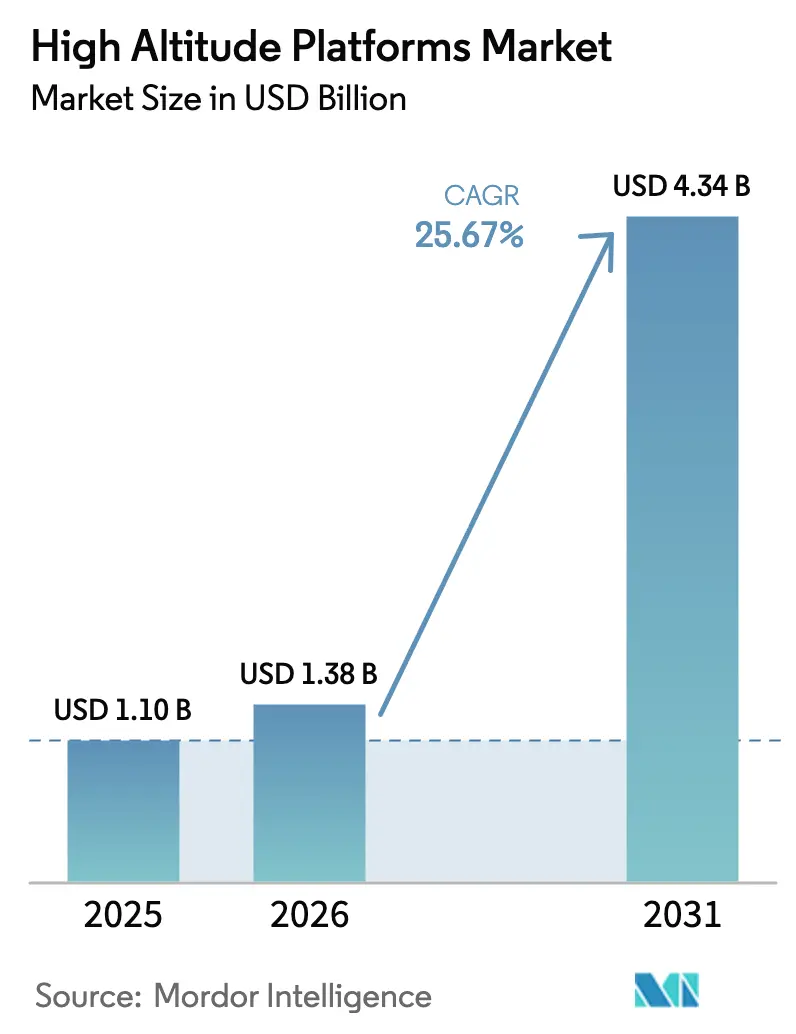

El tamaño del mercado de plataformas de gran altitud en 2026 se estima en USD 1.380 millones, creciendo desde el valor de 2025 de USD 1.100 millones con proyecciones para 2031 que muestran USD 4.340 millones, creciendo a una CAGR del 25,67% durante 2026-2031. Dos fuerzas estructurales, la rápida densificación del 5G y la expansión de los mandatos de monitoreo climático, ofrecen a los operadores de plataformas una clara trayectoria de crecimiento. Los operadores de telecomunicaciones ven los repetidores estratosféricos como una forma rápida de cubrir las brechas de cobertura rural, mientras que los organismos gubernamentales dependen de la detección persistente para misiones de defensa, medioambientales y de emergencia. Los avances en resistencia de las células de aeronaves con energía solar reducen los costos operativos, y una capa de software emergente convierte los datos de vuelo sin procesar en información procesable, ambos factores que mejoran el retorno de la inversión para los compradores comerciales. Los diseños de hardware que antes se limitaban a demostraciones están entrando ahora en ciclos de producción certificados, una transición acelerada por programas de defensa que absorben el riesgo de desarrollo inicial. La consolidación está en marcha a medida que las grandes empresas aeroespaciales adquieren startups ágiles para asegurar la propiedad intelectual y acelerar la certificación de plataformas.

Conclusiones Clave del Informe

- Por tipo de plataforma, los UAV de ala fija con energía solar lideraron con el 45,62% de la participación del mercado de plataformas de gran altitud en 2025, mientras que los dirigibles híbridos registraron la CAGR más rápida del 27,15% hasta 2031.

- Por aplicación, las telecomunicaciones y el retorno de tráfico 5G captaron el 38,05% del tamaño del mercado de plataformas de gran altitud en 2025, mientras que el monitoreo ambiental y climático está creciendo a una CAGR del 27,20% hasta 2031.

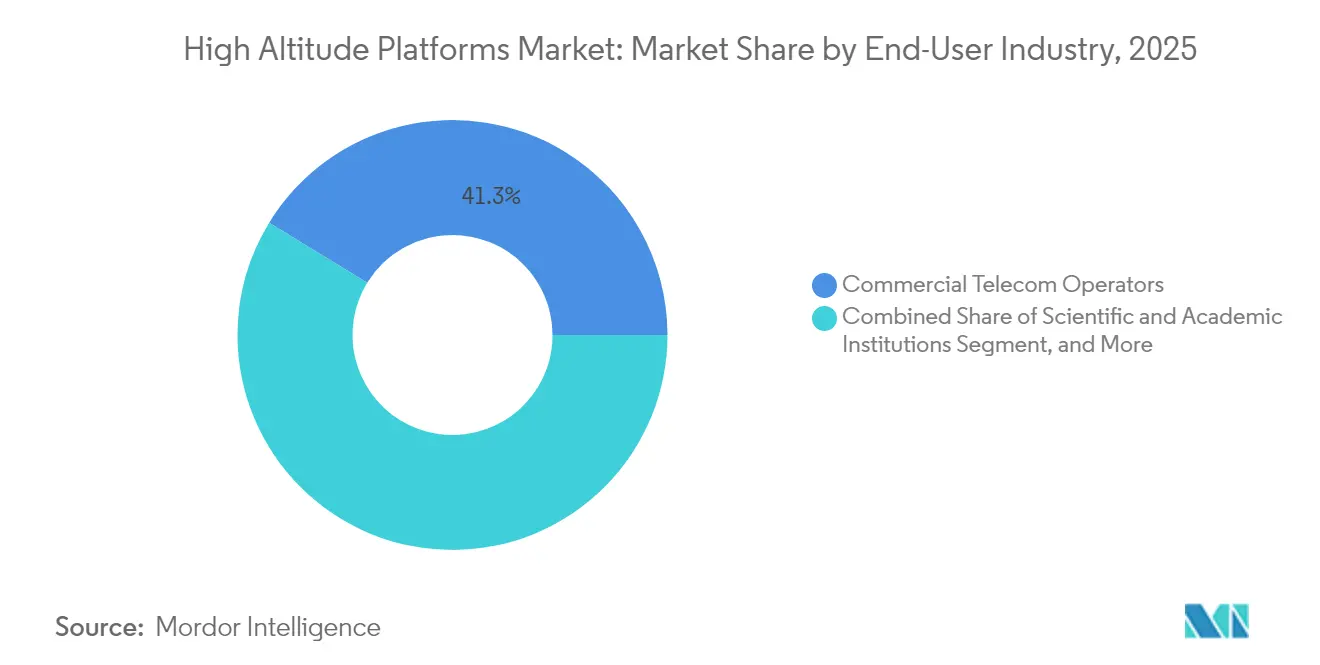

- Por usuario final, los operadores de telecomunicaciones comerciales mantuvieron una participación de ingresos del 41,25% en 2025, y se espera que las instituciones científicas se expandan a una CAGR del 28,40% hasta 2031.

- Por componente, el hardware del vehículo aéreo representó el 31,85% del gasto de 2025; sin embargo, se proyecta que los servicios de software y análisis crezcan a una CAGR del 28,05% hasta 2031.

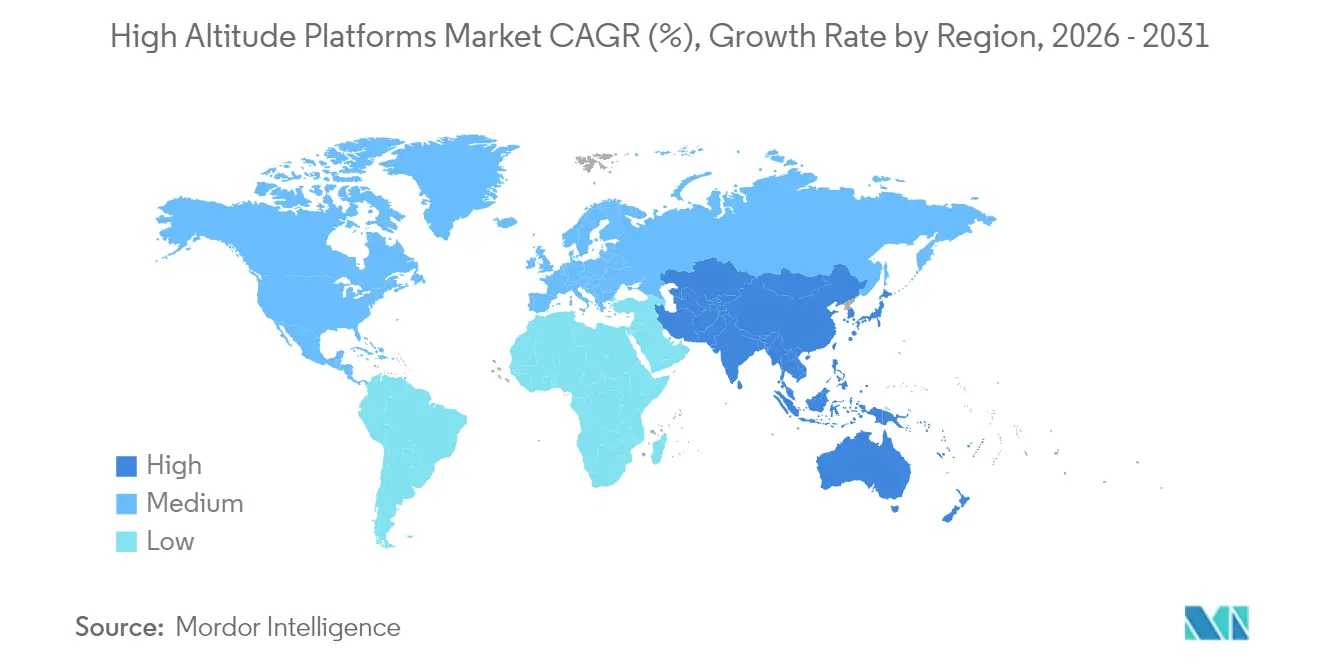

- Por geografía, América del Norte representó el 35,05% de los ingresos en 2025, y se proyecta que la región de Asia-Pacífico avance a una CAGR del 28,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Gran Altitud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades de rápida expansión de cobertura 5G/6G | +4.20% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la demanda de ISR para espacio aéreo en disputa | +3.80% | América del Norte y Europa, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Alternativas de observación terrestre y teledetección persistente de menor costo | +3.10% | Global, con adopción temprana en instituciones científicas | Mediano plazo (2-4 años) |

| Avances en tecnología solar de alta densidad y de baterías | +2.90% | Global, con concentración de fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aprobación regulatoria del espectro estratosférico | +2.70% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de monitoreo del cambio climático | +2.40% | Global, con énfasis en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de rápida expansión de cobertura 5G/6G

Los operadores móviles deben cerrar las brechas rurales sin construir retorno de tráfico de fibra, por lo que adoptan repetidores estratosféricos que ofrecen señales directas al dispositivo, reduciendo así los presupuestos de torres. La participación accionaria de USD 100 millones de NTT DOCOMO en AALTO HAPS ejemplifica la financiación liderada por operadores que acelera el lanzamiento del servicio comercial.[1]Peter B. de Selding, "La startup de plataformas estratosféricas AALTO recauda USD 100 millones," SpaceIntelReport, 3 de junio de 2024, spaceintelreport.com La empresa de torres indonesia Mitratel está planificando despliegues similares, un indicador temprano de que los mercados emergentes saltarán directamente al retorno de tráfico aéreo. El caso de negocio se fortalece a medida que los sistemas solares reducen los costos de energía y la orquestación en la nube automatiza las rutas de vuelo, permitiendo a los operadores escalar a nivel nacional con menos equipos en tierra. Con el espectro ahora asignado bajo las reglas de la UIT CMR-23, los operadores tienen claridad regulatoria para celebrar contratos de servicio a largo plazo. En conjunto, estos factores posicionan a los sistemas estratosféricos como el enfoque de menor costo por bit para la cobertura remota durante los próximos dos años.

Aumento de la demanda de ISR para espacio aéreo en disputa

Los ministerios de defensa requieren detección persistente por encima de los techos de alcance de misiles pero por debajo de las órbitas satelitales. Los programas HADES del Ejército de los Estados Unidos y el Proyecto Aether del Reino Unido proporcionan esa capacidad financiando demostraciones de un año de duración de cargas útiles multisensor que identifican emisores electrónicos en zonas denegadas. El tiempo de permanencia estratosférico supera al de los UAV tradicionales, extendiendo las ventanas de misión a semanas, lo que reduce el número de salidas y la fatiga de la tripulación. Los ejércitos también valoran la menor firma en comparación con los satélites en órbita terrestre baja, lo que limita la detección por parte de los adversarios. Los aliados de la OTAN han respondido cofinanciando EuroHAPS, una iniciativa de dirigible híbrido de 43 millones de EUR, que distribuye el costo de I+D entre 21 socios y tiene como objetivo crear estándares comunes para los enlaces de comunicaciones seguras. Estos movimientos impulsarán los volúmenes de adquisición durante el mediano plazo.

Alternativas de observación terrestre y teledetección persistente de menor costo

Las agencias de investigación y los grupos de respuesta a desastres necesitan imágenes casi continuas pero no pueden costear grandes constelaciones de satélites. El acuerdo de Sceye con la NASA y el USGS ilustra cómo un único vehículo estratosférico puede entregar datos de alta resolución a una fracción del costo de las revisitas satelitales.[2]Sceye, "Sceye se asocia con la NASA y el USGS," Sceye, 7 de noviembre de 2024, sceye.com La presencia continua permite la detección de fugas de metano, el seguimiento de incendios forestales y la medición del retroceso glaciar, produciendo inteligencia ambiental que los satélites capturan solo cada varios días. Dado que la plataforma puede permanecer estacionaria sobre una región durante semanas, reduce las brechas de datos durante los períodos nublados que dificultan la recopilación óptica satelital. El apetito de adquisición aumenta por tanto entre los programas climáticos públicos y las empresas de seguros que valoran el riesgo meteorológico, impulsando la adopción en los próximos cuatro años.

Avances en tecnología solar de alta densidad y de baterías

Las nuevas células fotovoltaicas superan el 30% de eficiencia, y las baterías de litio-azufre presentan el doble de la densidad de energía anterior, lo que permite a las plataformas captar y almacenar energía que cubre los ciclos nocturnos. El vuelo diurno de Sceye en 2024 demostró el mantenimiento continuo de posición estratosférica sin combustible, un hito que elimina los viajes recurrentes de reabastecimiento y reduce a la mitad los gastos operativos.[3]Sceye, "Futuro de la Infraestructura No Terrestre," Sceye, 20 de septiembre de 2024, sceye.com La energía eficiente significa cargas útiles más pesadas o mayor tiempo de permanencia sin penalización de peso. Los proveedores de componentes agrupados en Japón, Corea del Sur y China están ampliando la producción de células, lo que se espera reduzca el costo por vatio en un 15% a largo plazo. Estas ganancias amplían los perfiles de misión desde el simple relevo hasta operaciones complejas multisensor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de fiabilidad y supervivencia de las plataformas estratosféricas | -2.80% | Global, con mayor impacto en regiones de clima severo | Mediano plazo (2-4 años) |

| Preocupaciones por interferencias en el control del tráfico aéreo y el espectro | -2.10% | Global, con complejidad regulatoria en regiones de espacio aéreo denso | Corto plazo (≤ 2 años) |

| Elevado CAPEX inicial frente a satélites y constelaciones en órbita terrestre baja | -1.90% | Global, con sensibilidad al costo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de habilidades en operaciones de vuelo estratosférico | -1.60% | Global, con escasez aguda en roles técnicos especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de fiabilidad y supervivencia de las plataformas estratosféricas

El frío extremo, la radiación y la turbulencia de la corriente en chorro someten a las células de aeronaves a tensiones que superan los límites de diseño típicos de un UAV. Los descensos no planificados resultan en la pérdida total del activo, por lo que las aseguradoras cobran primas elevadas, aumentando así las barreras de entrada. Los operadores combaten esto añadiendo redundancias; sin embargo, el peso adicional reduce el margen de carga útil y retrasa la certificación. Los registros de fiabilidad siguen siendo escasos, lo que mantiene a algunos clientes comerciales en espera hasta que emerjan datos de rendimiento plurianuales, moderando la adopción en el mediano plazo.

Preocupaciones por interferencias en el control del tráfico aéreo y el espectro

Las autoridades de aviación civil deben integrar plataformas de movimiento lento que se ciernen por encima de los 60.000 pies pero comparten carriles verticales con las trayectorias de ascenso y descenso. La Comisión Federal de Comunicaciones declinó emitir reglas dedicadas para HAPS en las bandas de 70, 80 y 90 GHz, lo que obliga a los proponentes a depender de exenciones ad hoc que prolongan los plazos de aprobación.[4]Comisión Federal de Comunicaciones, "Modernización de las Bandas de 70, 80 y 90 GHz," Registro Federal, 29 de abril de 2024, federalregister.gov La coordinación del espectro con los servicios existentes requiere estudios complejos y notificaciones internacionales, consumiendo recursos e introduciendo riesgo de calendario para los primeros despliegues. Hasta que madure un marco armonizado, algunas geografías imponen restricciones estrictas de corredor, limitando las áreas de cobertura de las plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: La energía solar impulsa la revolución de la resistencia

Las aeronaves de ala fija con energía solar generaron la mayor contribución al tamaño del mercado de plataformas de gran altitud en 2025, representando el 45,62% de los ingresos debido a su resistencia de varios días y menores costos de energía. El Airbus Zephyr demostró varios vuelos de 25 días, convenciendo a los operadores de telecomunicaciones de que una permanencia de un mes es comercialmente viable. Las líneas Zephyr y BAE PHASA-35 han entrado en producción a baja tasa, lo que resulta en una caída del precio unitario a medida que los proveedores amplían la fabricación de alas de materiales compuestos. La subcategoría de dirigibles híbridos es la de más rápido crecimiento, con una CAGR del 27,15%, ya que el sustento de flotabilidad soporta matrices multisensor más pesadas, beneficiando las misiones de ISR que requieren radar de apertura amplia. El Stratobus de Thales y el demostrador EuroHAPS transportan cada uno una carga útil de más de 250 kg, lo que los hace atractivos para los programas científicos gubernamentales. Durante el período de pronóstico, las aeronaves de ala fija solar seguirán siendo líderes en volumen, mientras que los dirigibles híbridos capturan la demanda de elevación pesada de nicho que los satélites no pueden satisfacer.

La selección de plataforma ahora depende de la duración del vuelo, la masa de la carga útil y la vía regulatoria. Los diseños solares superan las pruebas ambientales más rápidamente porque producen cero emisiones y una huella acústica mínima, factores que acortan los ciclos de permisos en hábitats protegidos. Los dirigibles híbridos aceptan un progreso de certificación más lento a cambio de una capacidad de elevación inigualable, lo que permite cargas útiles combinadas de telecomunicaciones y radar en un único casco. La demanda de aerostatos y globos se mantiene estable para trabajos de video en línea de visión directa y sondas meteorológicas, pero carece de la trayectoria de crecimiento observada en las aeronaves no tripuladas.

Por Aplicación: El monitoreo climático se acelera más allá de la conectividad

Las telecomunicaciones aún representaron el 38,05% de la participación del mercado de plataformas de gran altitud en 2025, reflejando la urgente necesidad de retorno de tráfico 5G en áreas donde las torres terrestres están bloqueadas. Las pruebas de conexión directa al dispositivo en Indonesia y México validaron el modelo de servicio, y los acuerdos de itinerancia con operadores satelitales reducen el riesgo para los operadores móviles. Aun así, el monitoreo ambiental y climático se está expandiendo a la tasa más rápida, con una CAGR del 27,20%, respaldado por financiación pública que recompensa la alta resolución temporal. Las leyes climáticas gubernamentales en los Estados Unidos y la Unión Europea destinan subvenciones para el mapeo de penachos de metano y la alerta temprana de incendios forestales, misiones que las aeronaves estratosféricas realizan mejor que los satélites polares debido a su permanencia continua.

El ISR sigue siendo integral, especialmente para la vigilancia de fronteras marítimas, donde las largas observaciones simplifican la identificación de embarcaciones. Las imágenes de observación terrestre se benefician de los procesadores de borde a bordo que comprimen los datos antes de la transmisión descendente, ahorrando ancho de banda. La navegación de precisión sigue siendo pequeña pero estratégica, proporcionando respaldo de temporización en zonas con degradación del GNSS. A medida que se amplía la diversidad de misiones, los proveedores de servicios agrupan cargas útiles multiusuario, extrayendo ingresos adicionales por célula de aeronave.

Por Industria de Usuario Final: Las instituciones científicas impulsan la innovación

Los operadores de telecomunicaciones comerciales lideraron el gasto con el 41,25% en 2025, impulsados por el menor costo total de propiedad en comparación con la fibra en zonas escasamente pobladas. Firman arrendamientos de capacidad plurianuales que ayudan a las empresas de plataformas a asegurar deuda de construcción. Las instituciones científicas y académicas registran una CAGR del 28,40% porque las subvenciones ahora priorizan el muestreo sostenido de química atmosférica y el mapeo de gases de efecto invernadero. El acuerdo de Sceye con el USGS muestra el modelo, emparejando una misión de investigación pública con un proveedor de plataformas privado.

Los clientes de defensa y seguridad nacional siguen siendo compradores más estables, favoreciendo las células de aeronaves reforzadas y los enlaces de datos seguros. Los organismos gubernamentales de respuesta a desastres también utilizan vehículos estratosféricos para la restauración de comunicaciones tras huracanes, aprovechando sus capacidades de lanzamiento y reubicación rápidos. Esta combinación ampliada de usuarios finales aísla a los proveedores de las fluctuaciones en cualquier sector individual y adelanta el desarrollo de software adaptado a cargas útiles variadas.

Por Componente: El análisis de software transforma la creación de valor

El hardware del vehículo aéreo aún dominó el gasto de 2025 con el 31,85%, pero el crecimiento se desaceleró a medida que los ciclos de diseño se estabilizaron y las piezas pasaron a la fabricación repetible. Se proyecta que los servicios de software y análisis aumenten un 28,05% por año, transformando la salida de sensores en productos como mapas de calor de metano o paneles de control de congestión del espectro. El tamaño del mercado de plataformas de gran altitud para software aumentó bruscamente después de que Aerostar lanzara su suite de planificación de misiones Thunderstorm, que automatiza las actualizaciones de rutas basándose en datos meteorológicos.

Los instrumentos de carga útil se reducen pero ganan resolución, lo que permite a los operadores intercambiar cámaras por radar de apertura sintética a mitad de misión a través de bahías modulares. Las ganancias en energía y propulsión emergen de paneles ligeros de arseniuro de galio y paquetes de litio-azufre procedentes de Japón y Corea del Sur. El control en tierra se traslada a servidores en la nube, reduciendo los activos fijos en los sitios de los operadores y permitiendo la programación remota de tripulaciones.

Análisis Geográfico

América del Norte generó el 35,05% de los ingresos de 2025, impulsada por los contratos de I+D+E de defensa de los Estados Unidos y las licencias experimentales de la Comisión Federal de Comunicaciones que mitigan los riesgos de uso del espectro. El Plan de Implementación de la Estrategia Nacional del Espectro destinó estudios para el uso compartido dinámico que mencionan explícitamente los sistemas estratosféricos. Sceye aseguró una valoración de USD 525 millones en su ronda Serie C, lo que indica la confianza de los inversores en la región. Canadá apoya las misiones de monitoreo de incendios forestales sobre los bosques boreales, y México evalúa la cobertura de telecomunicaciones a lo largo de los corredores costeros. Las sólidas cadenas de suministro aeroespacial en Arizona, Alabama y Quebec garantizan una respuesta rápida para las modificaciones de programas.

La región de Asia-Pacífico es la arena de más rápido crecimiento, con una CAGR del 28,90%. La financiación del consorcio japonés de AALTO HAPS y el Plan de Espectro 2024-2027 de Corea del Sur, que reserva bandas para vuelos experimentales, refuerzan un entorno político favorable. La estrategia de economía de baja altitud de China enumera corredores de dirigibles híbridos en Guangdong y Hainan, mientras que India negocia acuerdos de transferencia de tecnología para el ensamblaje conjunto de plataformas. Las naciones insulares como Indonesia buscan beneficios inmediatos en telecomunicaciones, y su geografía hace que los despliegues estratosféricos sean más económicos que los ramales de cables submarinos.

Europa mantiene una adopción constante anclada por el proyecto EuroHAPS y el Proyecto Aether del Reino Unido. Los objetivos del Pacto Verde de la Unión Europea enfatizan la importancia de los datos ambientales continuos, y la Agencia de Seguridad Aérea de la Unión Europea colabora en orientaciones comunes de aeronavegabilidad, agilizando las misiones en múltiples países. El DLR de Alemania validó las imágenes de incendios forestales con su cámara MACS-HAP sobre Grecia en 2024, insinuando una demanda comercial de análisis agrícolas. La contratación colaborativa agrupa la demanda entre los estados más pequeños, ofreciendo a los proveedores un mercado direccionable combinado más amplio.

Panorama Competitivo

El mercado exhibe una fragmentación moderada, aunque el impulso de adquisiciones está aumentando. Airbus escindió AALTO para atraer capital externo mientras conserva el apalancamiento de diseño. Thales Alenia Space se asocia con el operador satelital de banda L Inmarsat para superponer repetidores estratosféricos sobre las flotas orbitales existentes. AeroVironment integra chips de inteligencia artificial de borde de Qualcomm para diferenciarse en el procesamiento a bordo.

La competencia tecnológica se centra en la resistencia y la flexibilidad de la carga útil. Los nuevos participantes como Sceye utilizan envolventes compuestas laminadas propietarias que reducen la masa y ofrecen un mantenimiento de posición de un mes, desafiando a las células de aeronaves heredadas construidas con largueros de aluminio. Las capacidades de software son ahora decisivas, y los proveedores que combinan control de vuelo, fusión de datos y acceso a API obtienen contratos premium.

Las empresas conjuntas proliferan para tender puentes entre los conjuntos de habilidades de las industrias aeroespacial y de telecomunicaciones. Raven Industries y Nokia colaboraron en un prototipo de enlace directo al dispositivo que logró 50 Mbps de descarga sobre el sur rural de Dakota del Sur, demostrando que la experiencia multidisciplinaria produce una comercialización más rápida. Los proveedores que no pueden ofrecer soluciones integradas corren el riesgo de quedar excluidos del nivel de crecimiento y convertirse en subcontratistas de componentes.

Líderes de la Industria de Plataformas de Gran Altitud

Airbus Defence and Space GmbH

Thales Alenia Space France SAS

AeroVironment, Inc.

HAPSMobile Inc.

Sceye Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Sceye firmó una asociación con la NASA y el USGS para entregar datos climáticos de alta resolución, aprovechando la persistencia estratosférica para mapear los superemisores de metano, lo que amplía su base de clientes ambientales.

- Octubre de 2024: Mira Aerospace presentó dos cargas útiles estratosféricas dirigidas a despliegues en Oriente Medio, señalando la expansión geográfica y la diversificación más allá de las telecomunicaciones hacia las imágenes ambientales.

- Septiembre de 2024: Sceye completó un vuelo diurno con energía renovable, eliminando los ciclos de reabastecimiento y validando la permanencia indefinida, un hito clave para lograr la paridad de costos con los satélites.

- Junio de 2024: AALTO HAPS aseguró USD 100 millones de un consorcio japonés liderado por NTT DOCOMO, financiando pruebas de servicio comercial en Asia. El acuerdo otorga a los operadores acceso anticipado a la capacidad de retorno de tráfico, posicionando a AALTO para una entrada rápida al mercado.

Alcance del Informe Global del Mercado de Plataformas de Gran Altitud

| UAV de Ala Fija con Energía Solar |

| Aerostato Anclado |

| Globo Libre |

| Dirigible Híbrido |

| Telecomunicaciones y Retorno de Tráfico 5G |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Observación Terrestre y Teledetección |

| Monitoreo Ambiental y Climático |

| Navegación y Posicionamiento |

| Operadores de Telecomunicaciones Comerciales |

| Agencias de Defensa y Seguridad Nacional |

| Gobierno y Seguridad Pública |

| Instituciones Científicas y Académicas |

| Hardware del Vehículo Aéreo de Plataforma |

| Instrumentos de Carga Útil |

| Sistemas de Energía y Propulsión |

| Estaciones de Control en Tierra |

| Servicios de Software y Análisis |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Plataforma | UAV de Ala Fija con Energía Solar | ||

| Aerostato Anclado | |||

| Globo Libre | |||

| Dirigible Híbrido | |||

| Por Aplicación | Telecomunicaciones y Retorno de Tráfico 5G | ||

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |||

| Observación Terrestre y Teledetección | |||

| Monitoreo Ambiental y Climático | |||

| Navegación y Posicionamiento | |||

| Por Industria de Usuario Final | Operadores de Telecomunicaciones Comerciales | ||

| Agencias de Defensa y Seguridad Nacional | |||

| Gobierno y Seguridad Pública | |||

| Instituciones Científicas y Académicas | |||

| Por Componente | Hardware del Vehículo Aéreo de Plataforma | ||

| Instrumentos de Carga Útil | |||

| Sistemas de Energía y Propulsión | |||

| Estaciones de Control en Tierra | |||

| Servicios de Software y Análisis | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de plataformas de gran altitud?

El tamaño del mercado de plataformas de gran altitud es de USD 1.380 millones en 2026.

¿A qué velocidad se espera que crezca el mercado para 2031?

Se prevé que el mercado se expanda a USD 4.340 millones para 2031, reflejando una CAGR del 25,67%.

¿Qué área de aplicación se proyecta que crezca más rápidamente?

El monitoreo ambiental y climático avanza a una CAGR del 27,20% hasta 2031.

¿Qué región verá el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 28,90% hasta 2031.

¿Quiénes son las principales empresas en este espacio?

Airbus Defence and Space, Thales Alenia Space, AeroVironment, Sceye y AALTO HAPS son actores destacados con diversas ofertas de plataformas.

¿Por qué los operadores de telecomunicaciones invierten en sistemas estratosféricos?

Las plataformas estratosféricas ofrecen cobertura 5G sobre áreas remotas a un costo menor que las torres terrestres y evitan la necesidad de costoso retorno de tráfico de fibra.

Última actualización de la página el: