Tamaño y Participación del Mercado de Pasta de Dientes Herbal

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

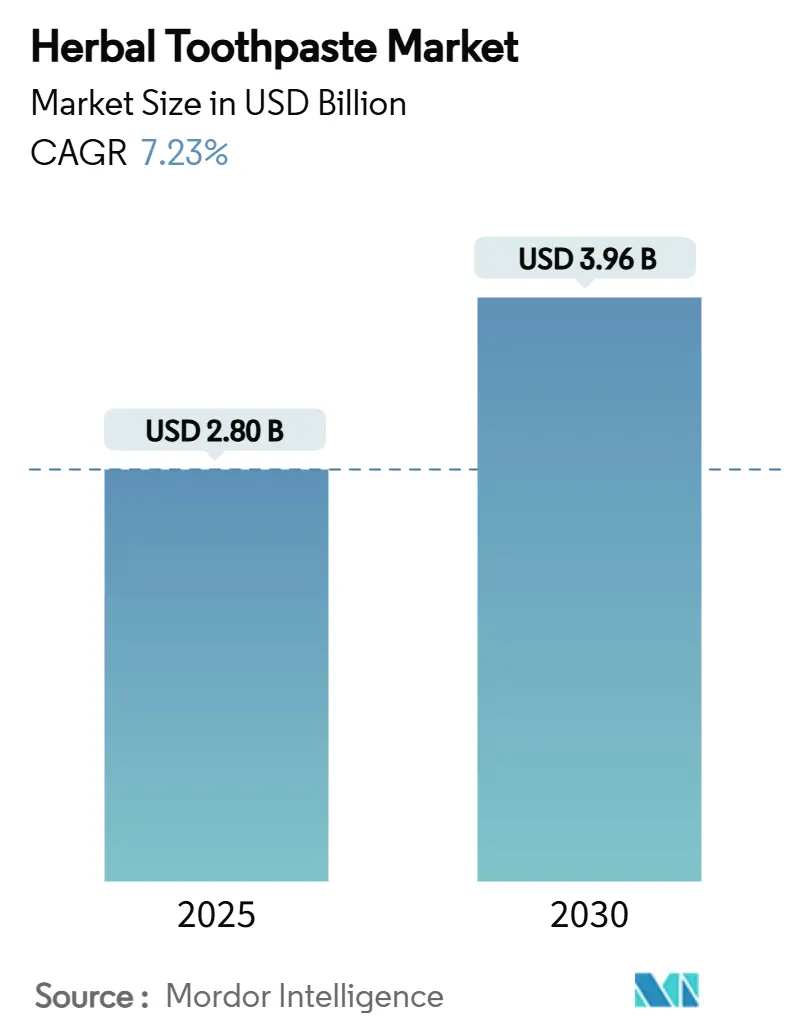

| Tamaño del Mercado (2025) | 2.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.96 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.23% CAGR |

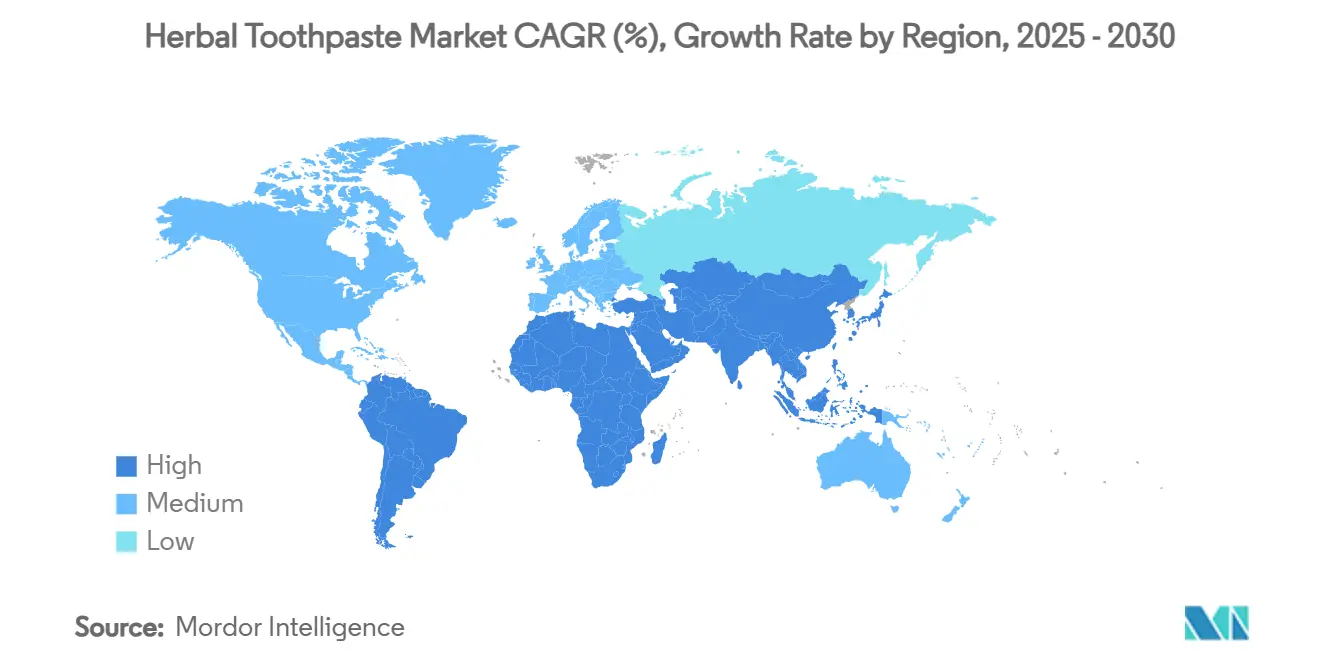

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasta de Dientes Herbal por Mordor Intelligence

El tamaño del mercado global de pasta de dientes herbal alcanzó los USD 2,8 mil millones en 2025 y se proyecta que se expanda a USD 3,96 mil millones para 2030 a una CAGR del 7,23%, lo que refleja un cambio decisivo del consumidor hacia soluciones naturales de cuidado bucal. El mayor escrutinio de los aditivos sintéticos, en particular el lauril sulfato de sodio (SLS) y el triclosán, impulsa a los fabricantes a destacar los activos de origen botánico que satisfacen tanto las expectativas de eficacia como de seguridad. Asia-Pacífico lidera los ingresos de la categoría, favorecida por una profunda afinidad cultural con la medicina tradicional y el respaldo gubernamental a las prácticas ayurvédicas y de Medicina Tradicional China. Las restricciones impulsadas por políticas en Europa sobre el triclosán y el SLS aceleran las tendencias de sustitución, mientras que los consumidores norteamericanos impulsan la premiumización al inclinarse por propuestas sin flúor y de base vegetal. Las marcas digitales de venta directa al consumidor refuerzan el dinamismo del mercado al reducir la brecha de conocimiento, permitiendo la rápida adopción de formatos de entrega innovadores como tabletas y tiras. La creciente competencia se equilibra con distribuciones de participación fragmentadas que dejan amplio margen para un posicionamiento diferenciado en torno a la sostenibilidad, el blanqueamiento y la seguridad pediátrica.

Conclusiones Clave del Informe

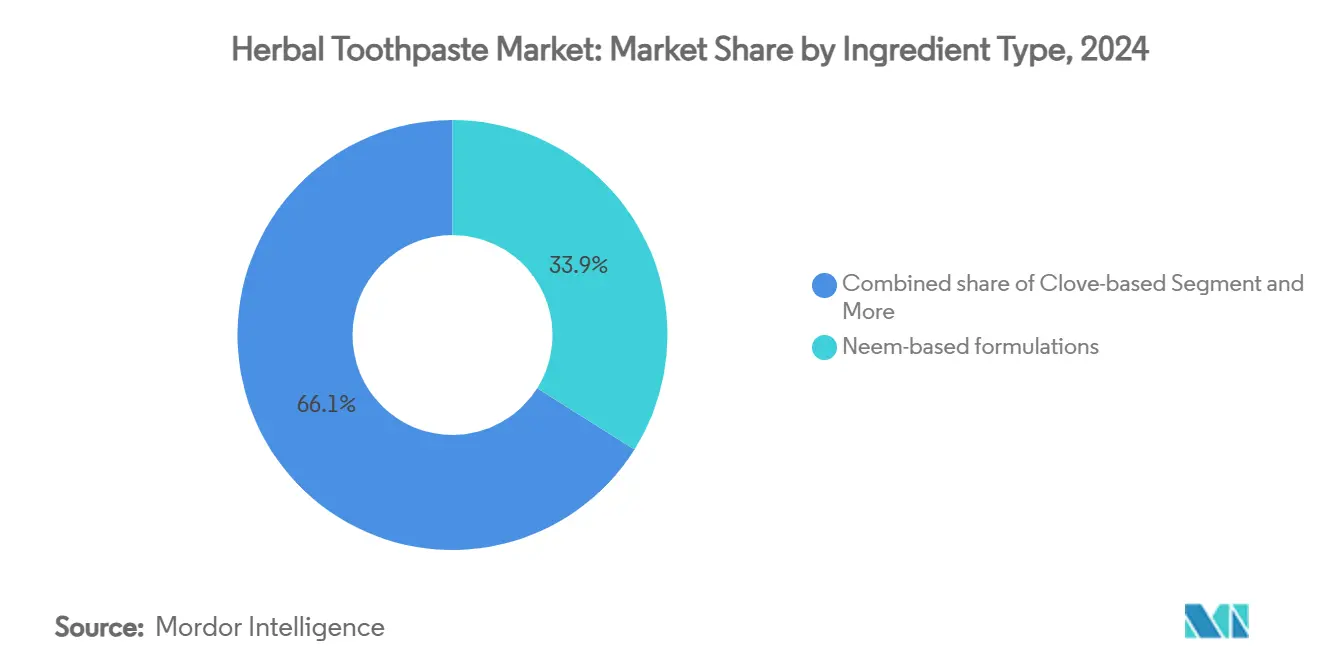

- Por tipo de ingrediente, el neem dominó con el 34,27% de la participación del mercado de pasta de dientes herbal en 2024; los herbales de carbón y sal de bambú avanzan a una CAGR del 8,10% hasta 2030.

- Por forma, la pasta convencional representó el 65,13% del tamaño del mercado de pasta de dientes herbal en 2024, mientras que las tabletas y tiras escalan a una CAGR del 9,37% hasta 2030.

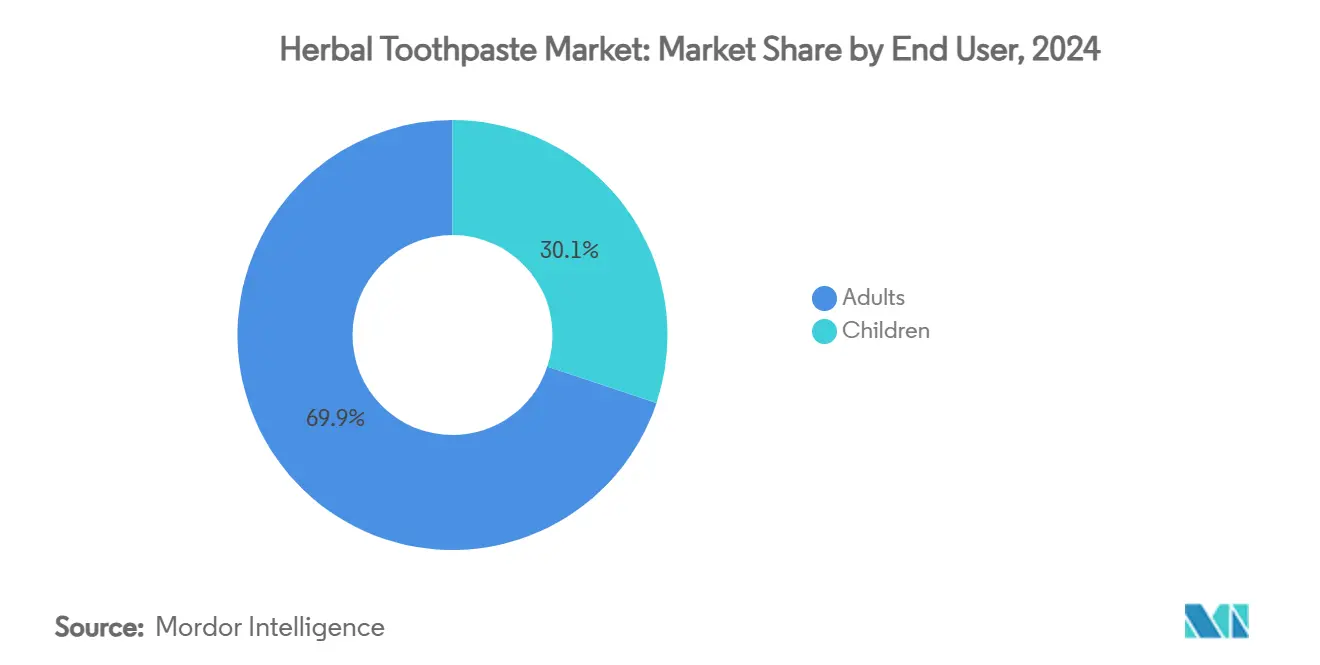

- Por usuario final, los adultos captaron el 70,58% de los ingresos en 2024; el segmento infantil está en camino de alcanzar una CAGR del 7,63% hasta 2030, impulsado por el creciente temor a la exposición al flúor en la edad pediátrica.

- Por canal de distribución, los hipermercados y supermercados aseguraron el 44,37% de las ventas de la categoría en 2024, aunque la venta minorista en línea se expande más rápidamente a una CAGR del 8,64% a medida que proliferan los modelos de venta directa al consumidor.

- Por geografía, Asia-Pacífico mantuvo el 51,97% de la participación regional en 2024, mientras que Oriente Medio y África lideraron el crecimiento regional con una CAGR del 7,52%, impulsados por el aumento de la renta disponible y la arraigada aceptación de los remedios herbales.

Tendencias e Información del Mercado Global de Pasta de Dientes Herbal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de productos sin flúor | +1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencias por ingredientes de base vegetal/veganos | +1.2% | Centros urbanos globales | Largo plazo (≥ 4 años) |

| Restricciones al SLS y al triclosán | +1.5% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Impulso de la venta directa al consumidor habilitada por el comercio electrónico | +1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Las innovaciones en hierbas bioactivas apoyan el crecimiento del mercado | +0.9% | Núcleo de Asia-Pacífico; expansión global | Largo plazo (≥ 4 años) |

| Confianza cultural en la medicina tradicional | +0.8% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos de cuidado bucal sin flúor

Cuando la FDA celebró una reunión pública en junio de 2025 para debatir la seguridad del flúor en niños, un número creciente de padres y consumidores preocupados por la salud comenzaron a cuestionar las prácticas tradicionales de cuidado dental. Estudios clínicos revelan que las alternativas herbales, como las formulaciones a base de neem, pueden reducir eficazmente la placa. En particular, un estudio destacó una reducción del 97,6% en el recuento de colonias de Enterococcus faecalis en tan solo 7 días[1]Samah S. Abdeltawab et al., "Biocompatibilidad y Acción Antibacteriana del Extracto de Salvadora persica," pubmed.ncbi.nlm.nih.gov. Este cambio en el cuidado dental va más allá de simplemente sustituir ingredientes; subraya un escepticismo más profundo del consumidor hacia los aditivos sintéticos y una mayor demanda de transparencia en los productos de cuidado personal. Además, los profesionales dentales respaldan cada vez más las alternativas sin SLS para pacientes con irritación de la mucosa oral, otorgando credibilidad clínica a las formulaciones herbales. Esta tendencia está ganando impulso, especialmente en mercados donde los organismos reguladores expresan preocupaciones sobre la acumulación de flúor, posicionando las alternativas herbales no solo como más seguras, sino también más alineadas con las filosofías de atención sanitaria preventiva.

Creciente preferencia del consumidor por ingredientes de base vegetal/veganos

Los consumidores veganos priorizan ahora las pastas de dientes sin ingredientes de origen animal ni pruebas en animales, marcando un cambio significativo en la revolución del cuidado bucal de base vegetal[2]"Veganismo y Odontología – para Dentistas y Profesionales Dentales", diciembre de 2023, vegandentist.uk. Respaldando esta tendencia, los estudios clínicos destacan la potencia de los antimicrobianos de base vegetal. Por ejemplo, las pastas de dientes herbales con Salvadora persica han mostrado pronunciados efectos antibacterianos contra Streptococcus mutans y Lactobacillus. Los millennials y la Generación Z, defensores de la sostenibilidad medioambiental y el consumo ético, impulsan esta tendencia hacia adelante, estimulando innovaciones en el abastecimiento botánico y el envasado ecológico. Los profesionales dentales urbanos reportan un aumento en las consultas de pacientes sobre el cuidado bucal vegano, especialmente en ciudades donde los estilos de vida de base vegetal prosperan. Este grupo demográfico no solo es vocal; también está dispuesto a pagar una prima por productos que resuenan con sus valores, presentando una oportunidad lucrativa para que las marcas herbales especializadas desafíen a los fabricantes convencionales.

Restricciones regulatorias al SLS y al triclosán en las pastas de dientes convencionales

Las autoridades regulatorias europeas encabezan las iniciativas globales para reducir el uso de ingredientes sintéticos potencialmente dañinos. La Comisión Europea promulgó un reglamento que limita las concentraciones de triclosán al 0,3% en pastas de dientes y al 0,2% en enjuagues bucales. Sumándose al escrutinio, el Comité Científico de Seguridad del Consumidor señaló al triclosán como un posible disruptor endocrino, amplificando el impulso hacia las alternativas herbales. Estudios clínicos han demostrado que el SLS puede provocar descamación de la mucosa oral y empeorar las úlceras aftosas recurrentes, reforzando el argumento a favor de las restricciones regulatorias. Este panorama regulatorio ofrece una ventaja competitiva a las formulaciones herbales, que evitan estos ingredientes controvertidos y, sin embargo, conservan la potencia antimicrobiana a través de compuestos botánicos. Las marcas herbales consolidadas, respaldadas por documentación de uso tradicional y estudios clínicos, están en posición de beneficiarse significativamente en este entorno, mostrando sus perfiles de seguridad.

Marcas de venta directa al consumidor habilitadas por el comercio electrónico que aceleran la penetración de la categoría

Las marcas de cuidado bucal de venta directa al consumidor están aprovechando las plataformas digitales para educar a los consumidores sobre los ingredientes herbales, fomentando la lealtad a la marca más allá de los canales minoristas tradicionales. En particular, la venta minorista en línea emerge como el segmento de distribución de más rápido crecimiento, proyectado para expandirse a una CAGR del 8,64% hasta 2030. Tomemos como ejemplo a Happy Tabs. Fundada en 2019, la empresa ejemplifica cómo los modelos de venta directa al consumidor pueden impulsar la innovación sostenible, con envases compostables y formulaciones naturales que desafían la norma de los productos convencionales en tubo. Esta estrategia digital en primer lugar permite a las marcas herbales especializadas enfocarse en segmentos específicos de consumidores, entregando mensajes personalizados que destacan los beneficios de los ingredientes y las credenciales de sostenibilidad. Las plataformas de comercio electrónico nivelan el campo de juego, permitiendo a las marcas más pequeñas competir con los gigantes multinacionales, otorgándoles acceso directo a consumidores preocupados por la salud que a menudo están dispuestos a pagar una prima por las alternativas naturales. Para las marcas de pasta de dientes herbal, el modelo de venta directa al consumidor es una ventaja, facilitando las compras por suscripción. Esto no solo mejora el valor de vida del cliente, sino que también garantiza flujos de ingresos predecibles, impulsando la innovación continua de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de evidencia clínica frente a los estándares del flúor | -1.4% | Global, particularmente en mercados desarrollados con prácticas dentales establecidas | Mediano plazo (2-4 años) |

| Precios minoristas más elevados que limitan la adopción en zonas rurales | -0.8% | Mercados en desarrollo en Asia-Pacífico, África y América del Sur | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de botánicos clave (p. ej., aceite de neem) | -0.6% | Global, con impacto agudo en las regiones de abastecimiento de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Barreras de propiedad intelectual para ingredientes de conocimiento tradicional | -0.4% | Global, con mayor impacto en los mercados occidentales que buscan protección de propiedad intelectual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de evidencia clínica frente a los estándares del flúor

A pesar de la evidencia clínica emergente que respalda las alternativas herbales, los profesionales dentales siguen siendo escépticos sobre la eficacia de los ingredientes naturales para igualar la probada capacidad del flúor para prevenir la caries. Una revisión sistemática destacó que, si bien los dentífricos herbales pueden reducir eficazmente la placa y la gingivitis, ninguno superó a los productos a base de flúor en la prevención de caries. Esta brecha en la evidencia dificulta los respaldos profesionales y limita la cobertura de seguros, restringiendo la penetración del mercado en los sistemas de salud que enfatizan los tratamientos basados en evidencia[3]Syed Zubair Atif y S. M. Shahidulla, "Una Visión General sobre el Polvo Dental Herbal," researchgate.net. El desafío es aún más pronunciado en los mercados pediátricos, donde los profesionales son reacios a recomendar alternativas al flúor, especialmente dados los protocolos establecidos de prevención de caries en niños. Sin embargo, hay un rayo de esperanza: la investigación emergente sobre la nanohidroxiapatita como sustituto del flúor está ganando terreno. El Comité Científico de Seguridad del Consumidor incluso ha aprobado concentraciones de hasta el 29,5% en pastas de dientes, lo que sugiere un posible puente sobre la brecha de eficacia para las formulaciones herbales.

Precios minoristas más elevados que limitan la adopción en zonas rurales

Las estrategias de precios premium de los fabricantes de pasta de dientes herbal crean barreras de accesibilidad en los mercados rurales sensibles al precio, especialmente en las economías en desarrollo donde las pastas de dientes convencionales son significativamente más baratas. Este desafío es pronunciado en países como India, donde el 24% de las familias opta por el polvo dental como alternativa económica, lo que pone de relieve la sensibilidad al precio que las marcas herbales deben sortear. Las complejidades del abastecimiento de ingredientes botánicos generan costos de fabricación elevados para las formulaciones herbales, que requieren un abastecimiento especializado, un control de calidad riguroso y métodos de conservación únicos, a diferencia de sus contrapartes sintéticas. Si bien los consumidores rurales a menudo priorizan la higiene bucal básica sobre los ingredientes naturales premium, esto crea desafíos de segmentación para las marcas herbales que apuntan a una mayor penetración del mercado. Este desafío de precios es especialmente pronunciado en el segmento infantil en los mercados en desarrollo. Aquí, los padres, a pesar de las preocupaciones sobre los ingredientes sintéticos, a menudo se inclinan por las alternativas convencionales, limitando el potencial de crecimiento de las formulaciones herbales en este grupo demográfico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: El Dominio del Neem Enfrenta la Disrupción del Carbón

Las ofertas a base de neem representaron el 34,27% de la participación del mercado de pasta de dientes herbal en 2024, respaldadas por siglos de rendimiento antimicrobiano documentado clínicamente. Los estudios revelan una reducción del 99,3% en las colonias de Enterococcus faecalis tras siete días de exposición, manteniendo la confianza del consumidor y las recomendaciones de los dentistas. Las líneas con infusión de clavo retienen un volumen considerable al aprovechar las propiedades analgésicas naturales que abordan la sensibilidad, mientras que las mezclas de menta prosperan gracias a la familiaridad con el frescor del aliento. Las fórmulas ayurvédicas de múltiples hierbas atraen a los compradores holísticos, combinando rasgos antiinflamatorios y blanqueadores sinérgicos dentro de una sola unidad de mantenimiento de existencias. Los competidores cercanos, incluidas las pastas a base de árbol de té y propóleo, se diferencian a través de afirmaciones específicas sobre la salud de las encías, ampliando la oferta sin erosionar el estatus de líder del neem.

La fascinación del consumidor por el blanqueamiento visible impulsa los herbales de carbón y sal de bambú, la subcategoría de más rápido crecimiento con una CAGR del 8,10% hasta 2030. A pesar de los datos que vinculan la abrasividad del carbón con una mayor rugosidad del esmalte, la demanda persiste, destacando las compensaciones percibidas entre la estética y la integridad dental a largo plazo. El proceso patentado de sal de bambú de LG H&H muestra cómo la tecnología propietaria puede convertir los remedios tradicionales en unidades de mantenimiento de existencias premium con un posicionamiento defendible. Las propuestas de valor que integran blanqueamiento, remineralización y menor abrasión podrían realinear las curvas de crecimiento futuras mientras mantienen el entusiasmo del consumidor.

Por Forma: La Supremacía de la Pasta Desafiada por las Innovaciones Sostenibles

La pasta convencional aún controla el 65,13% del tamaño del mercado de pasta de dientes herbal, debido a la familiaridad global con la entrega en tubo y las economías de escala en la producción. Los derivados en gel atienden a los consumidores que buscan texturas específicas y permiten una dispersión uniforme de los activos botánicos. Los consumidores tienden a elegir las pastas de dientes convencionales debido a la confianza establecida en la marca, la amplia variedad de productos y el costo a menudo menor en comparación con las alternativas herbales. Los formatos en polvo siguen siendo relevantes en mercados donde la sensibilidad al precio es aguda y las prácticas culturales favorecen la aplicación concentrada sin agua, apoyando la higiene bucal rentable para los grupos demográficos rurales.

Las prioridades de sostenibilidad elevan las tabletas y tiras, que se expanden a una CAGR del 9,37%. Marcas como TANITABS combinan la remineralización con nanohidroxiapatita con envases sin plástico, cumpliendo los objetivos duales de salud bucal y gestión medioambiental. Los datos clínicos confirman que la eficacia de las tabletas masticables es igual a la de las pastas convencionales en el control de la placa, ofreciendo a los consumidores una alternativa práctica para llevar. A medida que persisten los obstáculos de seguridad en aeropuertos y conveniencia de viaje, los formatos que eliminan las restricciones de líquidos se posicionan fuertemente para ganancias incrementales de participación.

Por Usuario Final: Estabilidad en Adultos, Auge en el Segmento Infantil

Los consumidores adultos contribuyeron con el 70,58% de los ingresos de 2024, impulsados por la conciencia sanitaria y una mayor disposición a invertir en unidades de mantenimiento de existencias premium ricas en botánicos. Este grupo demográfico busca soluciones de cuidado bucal eficaces y seguras, impulsando la demanda de pastas de dientes herbales elaboradas con ingredientes como neem, clavo y menta. La sensibilidad a la irritación relacionada con el SLS impulsa las derivaciones de dentistas hacia opciones herbales, consolidando la recompra entre los pacientes que buscan formulaciones suaves. Los adultos también experimentan con herbales blanqueadores de alta eficacia, reforzando la lealtad a la marca a través de resultados cosméticos medibles.

Las preocupaciones de los padres sobre el flúor sustentan la CAGR del 7,63% del segmento infantil hasta 2030. La categoría pediátrica de CNY 5,4 mil millones de China subraya cómo la política de apoyo y el comercio electrónico convergen para acelerar la prueba en el hogar. Los formuladores exitosos adoptan sabores más suaves, menor abrasividad y marcas con personajes de dibujos animados para convertir a los usuarios jóvenes mientras alivian las ansiedades de seguridad. Los diálogos regulatorios sobre el flúor ingerible inclinan aún más la demanda hacia las opciones herbales que equilibran la remineralización con un bajo riesgo de exposición sistémica.

Por Canal de Distribución: El Dominio del Comercio Minorista Tradicional Enfrenta la Disrupción Digital

Los hipermercados y supermercados representaron el 44,37% de las ventas de 2024, ofreciendo precios competitivos y beneficios de compra en un solo lugar para los hogares convencionales. Su infraestructura minorista bien establecida apoya la amplia distribución de múltiples variantes de productos, ayudando a las empresas de pasta de dientes herbal a expandir su alcance y visibilidad a nivel global. Estos establecimientos también atraen a los clientes a través de ofertas promocionales y paquetes combinados, haciendo que las pastas de dientes herbales sean fácilmente accesibles junto con otros productos de cuidado personal. Las farmacias capturan a los compradores orientados a la salud que buscan la seguridad profesional, mientras que las tiendas de conveniencia satisfacen las necesidades de reemplazo inmediato en los núcleos urbanos.

La venta minorista en línea es el canal de ventas de más rápido crecimiento con una CAGR del 8,64%. Los pioneros de la venta directa al consumidor aprovechan la segmentación algorítmica y el marketing de contenidos para personalizar la educación sobre ingredientes, promoviendo la prueba informada y la continuidad de las suscripciones. Perfora y Hello Products ilustran cómo los programas de narración de historias y recarga aumentan el valor de vida del cliente mientras reducen la huella de plástico. A medida que la penetración de los teléfonos inteligentes se profundiza en las economías emergentes, la inmediatez del clic para comprar podría desviar el volumen de los establecimientos físicos, remodelando las estrategias de comercialización en todo el mercado de pasta de dientes herbal.

Análisis Geográfico

Asia-Pacífico mantuvo el 51,97% de los ingresos de 2024, lo que refleja la arraigada dependencia del Ayurveda y la Medicina Tradicional China, sólidas cadenas de suministro botánicas y la alineación con las políticas gubernamentales. La base de consumidores de rápido crecimiento de India recompensa a las marcas patrimoniales como Dabur y Patanjali que combinan formulaciones tradicionales con protocolos modernos de control de calidad. China añade escala, con el gasto en cuidado bucal infantil alcanzando los CNY 5,4 mil millones en 2023 a medida que los padres adoptan soluciones sin flúor en medio de una creciente alfabetización sanitaria. Japón y Corea del Sur muestran premiumización, donde los consumidores exigentes pagan precios elevados por envases ecológicos y botánicos respaldados clínicamente. Indonesia, Tailandia y Vietnam se apoyan en el cultivo de hierbas domésticas y el aumento de la renta disponible para ampliar las bases direccionables. En Australia, los hogares de ingresos medios-altos se inclinan por sustitutos orgánicos y libres de crueldad, manteniendo grupos de márgenes de nicho.

Oriente Medio y África registran la CAGR pronosticada más alta con un 7,52%. En Arabia Saudita, el 61,8% de los residentes utilizan hierbas como el clavo para el dolor de muelas, lo que indica una confianza arraigada en los botánicos. Las naciones del Consejo de Cooperación del Golfo combinan un alto poder adquisitivo con una creciente conciencia de sostenibilidad, creando segmentos premium para unidades de mantenimiento de existencias con etiqueta ecológica. Nigeria, Egipto y Sudáfrica se benefician de importantes grupos demográficos jóvenes y una infraestructura minorista en expansión que expone a los hogares a innovaciones herbales de marca. Turquía y Marruecos sirven de puente entre las influencias europeas y africanas, manteniendo un crecimiento de importaciones de dos dígitos para las líneas de cuidado bucal natural.

Las estrictas regulaciones cosméticas de Europa, que limitan el uso del triclosán y el SLS, están impulsando a los consumidores hacia las alternativas herbales. Alemania y el Reino Unido están a la vanguardia, impulsados por las compras ecológicas y un sólido mercado en línea. Los países nórdicos están adoptando rápidamente envases reciclables y productos veganos, consolidando aún más estas tendencias. El Comité Científico Europeo de Seguridad del Consumidor ha respaldado la nanohidroxiapatita, otorgando a las marcas herbales una ventaja sin flúor en la remineralización. En América del Norte, si bien el mercado es maduro, los gustos están cambiando: alrededor del 25% de los estadounidenses se inclina ahora hacia la pasta de dientes natural, dinamizando tanto a las marcas establecidas como a las nuevas. La adquisición de Tom's of Maine por parte de Colgate-Palmolive por USD 100 millones subraya el giro de la industria hacia el cuidado natural. Mientras tanto, la creciente clase media de México y su inclinación tradicional hacia los remedios de base vegetal están impulsando un aumento en la demanda.

Panorama Competitivo

El mercado de pasta de dientes herbal exhibe una fragmentación moderada, evidenciada por una puntuación de concentración de 4 sobre 10. Mientras que las multinacionales como Colgate-Palmolive y Unilever aprovechan la distribución global y el poder de marketing para asegurar espacio en los estantes, los actores regionales consolidados como Dabur, Patanjali e Himalaya Wellness defienden hábilmente sus territorios. Lo logran entrelazando narrativas culturales con fabricación a gran escala. La adquisición de Tom's of Maine por parte de Colgate no solo amplía su huella en el cuidado natural, sino que también subraya un impulso decidido hacia la investigación y el desarrollo de etiqueta limpia. Mientras tanto, la patente del proceso de sal de bambú de LG H&H en 14 países subraya el potencial de las estrategias de propiedad intelectual para salvaguardar las formulaciones localizadas mientras se persigue la expansión global.

Los innovadores de venta directa al consumidor como Hello Products, Perfora y Happy Tabs se abren un nicho con sus ofertas veganas y perfiles de sabor en evolución, aprovechando los modelos de suscripción para garantizar flujos de ingresos constantes. Sus asociaciones con dentistas e higienistas para respaldos clínicos refuerzan la confianza del consumidor, mitigando cualquier escepticismo profesional. La sostenibilidad en el envasado emerge como un diferenciador clave, con tubos reciclables y bolsas compostables ganando terreno tanto en los estantes como en las búsquedas en línea.

Las empresas que aprovechan la nanohidroxiapatita para rivalizar con la eficacia del flúor, mientras defienden una narrativa centrada en las hierbas, se dirigen con éxito tanto a los consumidores premium como a los que exigen evidencia. El mercado favorece a los actores ágiles que navegan hábilmente la interacción entre el patrimonio, la seguridad, el diseño ecológico y una sólida estrategia omnicanal.

Líderes de la Industria de Pasta de Dientes Herbal

Colgate-Palmolive

Dabur India Ltd.

Procter & Gamble

Himalaya Wellness Company

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Dabur India ha debutado en el segmento de pasta de dientes infantil, presentando la Pasta de Dientes Herbal Dabur Herb'l Kids, diseñada específicamente para niños de tres años en adelante. Diferenciándose de muchos competidores a base de flúor, la nueva oferta de Dabur está libre de químicos añadidos. La pasta de dientes, con un delicioso sabor a fresa, presenta personajes populares: Iron Man para niños y Elsa de Frozen para niñas.

- Julio de 2024: Patanjali Dant Kanti ha presentado su última oferta: el Gel Fresco Activo Dant Kanti. Elaborado a partir de una mezcla de ingredientes naturales, incluidos cristales de menta refrescante, clavo, canela, anís, mentha, eucalipto y pimienta negra, el gel garantiza una frescura duradera.

Alcance del Informe Global del Mercado de Pasta de Dientes Herbal

| A Base de Neem |

| Clavo |

| Menta |

| Mezclas Ayurvédicas |

| Carbón y Sal de Bambú |

| Otros (Árbol de Té, Aloe, Propóleo, etc.) |

| Pasta |

| Gel |

| Polvo |

| Otros (Tableta, Tira) |

| Adultos |

| Niños |

| Hipermercados/Supermercados |

| Farmacias y Droguerías |

| Tiendas de Conveniencia |

| Venta Minorista en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | A Base de Neem | |

| Clavo | ||

| Menta | ||

| Mezclas Ayurvédicas | ||

| Carbón y Sal de Bambú | ||

| Otros (Árbol de Té, Aloe, Propóleo, etc.) | ||

| Por Forma | Pasta | |

| Gel | ||

| Polvo | ||

| Otros (Tableta, Tira) | ||

| Por Usuario Final | Adultos | |

| Niños | ||

| Por Canal de Distribución | Hipermercados/Supermercados | |

| Farmacias y Droguerías | ||

| Tiendas de Conveniencia | ||

| Venta Minorista en Línea | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué región lidera actualmente las ventas de pastas de dientes herbales?

Asia-Pacífico comandó el 51,97% de la participación en 2024 gracias a la aceptación de la medicina tradicional y las sólidas cadenas de suministro.

¿Qué impulsa el segmento de ingredientes de más rápido crecimiento?

La demanda de blanqueamiento impulsa las formulaciones de carbón y sal de bambú a una CAGR del 8,10% a pesar de los debates sobre la seguridad del esmalte.

¿Con qué rapidez se expande la venta minorista en línea de pasta de dientes herbal?

El comercio electrónico y las ventas directas al consumidor crecen a una CAGR del 8,64% a medida que la educación digital reduce las barreras de prueba.

¿Por qué el segmento infantil está ganando impulso?

La preocupación de los padres por la seguridad del flúor más los sabores herbales más suaves impulsan las ventas de pasta de dientes infantil a una CAGR del 7,63%.

Última actualización de la página el: