Tamaño y Participación del Mercado de Alimentos a Base de Cáñamo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

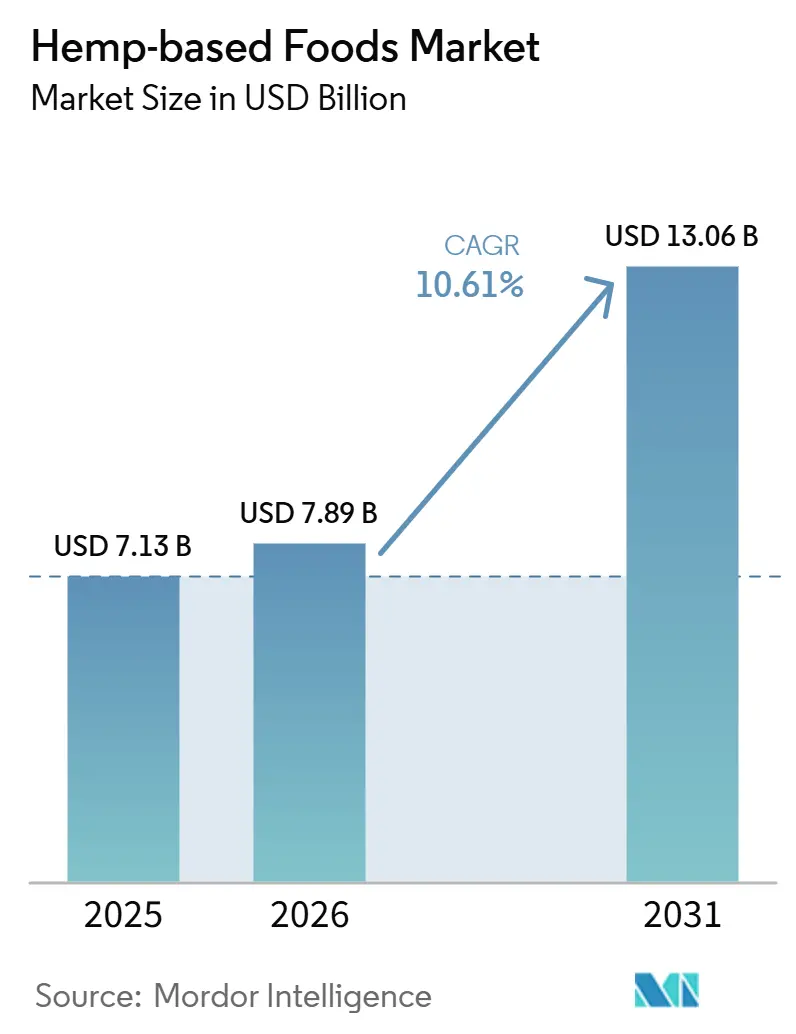

| Tamaño del Mercado (2026) | 7.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos a Base de Cáñamo por Mordor Intelligence

El tamaño del Mercado de Alimentos a Base de Cáñamo fue valorado en 7,13 mil millones USD en 2025 y se estima que crecerá desde 7,89 mil millones USD en 2026 hasta alcanzar los 13,06 mil millones USD en 2031, a una CAGR del 10,61% durante el período de pronóstico (2026-2031).

El mercado de alimentos a base de cáñamo está expandiéndose desde una categoría de bienestar de nicho hacia una categoría alimentaria más amplia, respaldado por el creciente consumo de proteínas de origen vegetal y un mayor enfoque del consumidor en la calidad de los ingredientes, el estado alergénico y la sostenibilidad. El cáñamo continúa ganando terreno al ofrecer un perfil completo de aminoácidos, apoyar el desarrollo de productos con etiqueta limpia y ser adecuado para alimentos envasados, aperitivos, aceites y suplementos. El mercado también se beneficia de una mayor visibilidad en el comercio minorista, con productos de cáñamo cada vez más disponibles en las principales cadenas de supermercados en lugar de solo en tiendas de alimentos naturales. Los productos con certificación orgánica continúan influyendo en la colocación premium en estantes y en la innovación de productos, mientras que el mercado enfrenta desafíos derivados de regulaciones desiguales, la persistente confusión entre los alimentos de cáñamo y los productos de cannabis, y los mayores costos de ingredientes y procesamiento en comparación con la proteína de soja y guisante.

Conclusiones Clave del Informe

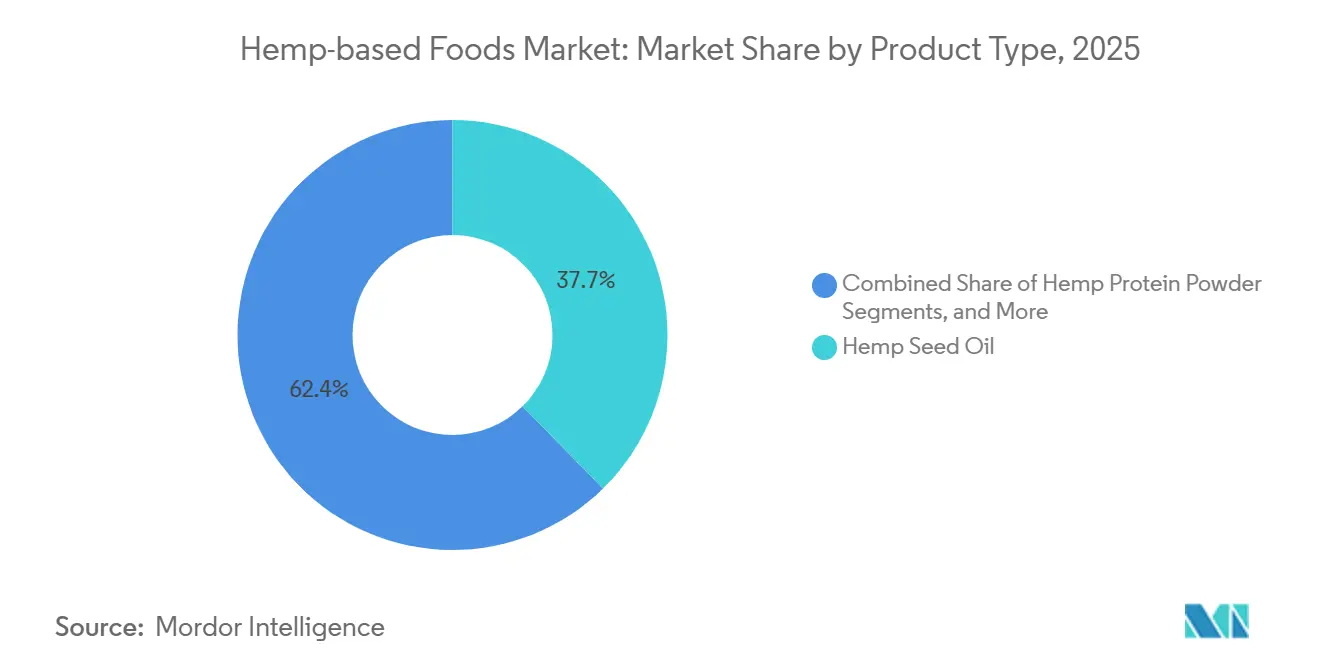

- Por tipo de producto, el aceite de semilla de cáñamo representó el 37,65% de los ingresos en 2025, mientras que se proyecta que la proteína en polvo de cáñamo crezca a una CAGR del 11,93% hasta 2031.

- Por categoría, los productos orgánicos representaron el 65,23% de los ingresos en 2025 y también se prevé que se expandan a una CAGR del 12,67% hasta 2031.

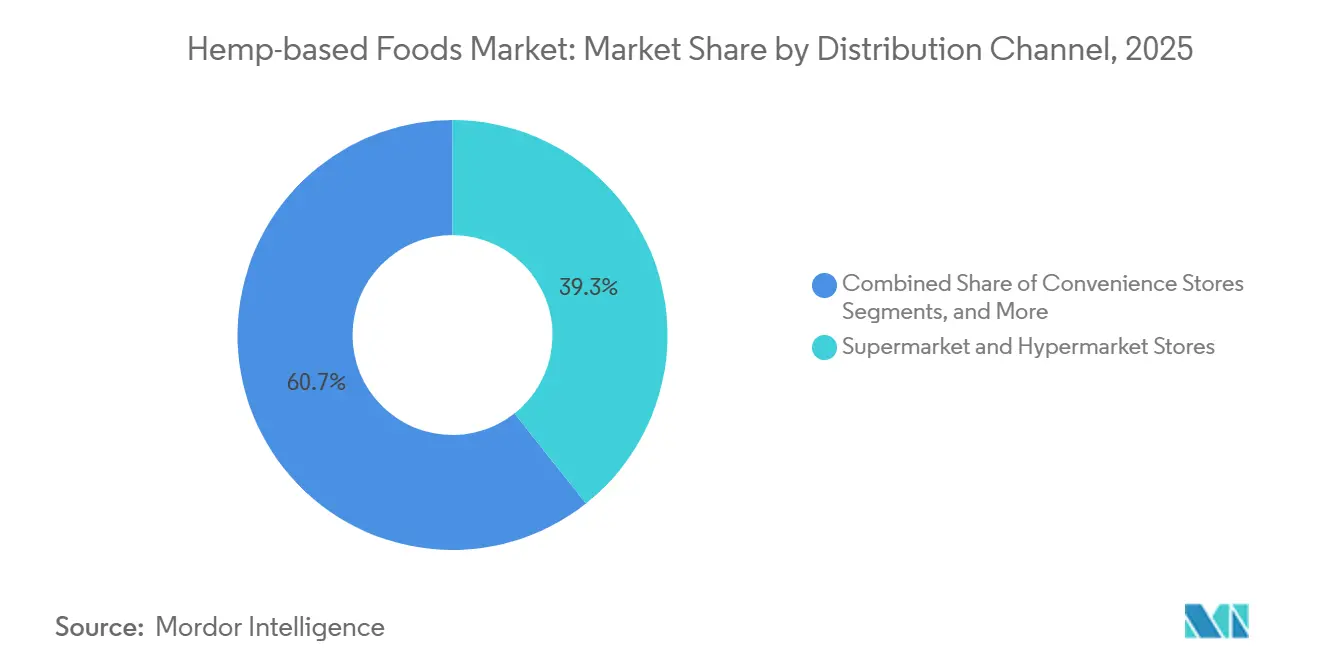

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación del 39,34% en 2025, mientras que se espera que el comercio minorista en línea registre la CAGR más alta del 11,35% hasta 2031.

- Por aplicación, la panadería y confitería capturó el 42,88% de la participación del mercado de alimentos a base de cáñamo en 2025, mientras que se proyecta que los nutracéuticos y suplementos dietéticos crezcan a una CAGR del 12,78% hasta 2031.

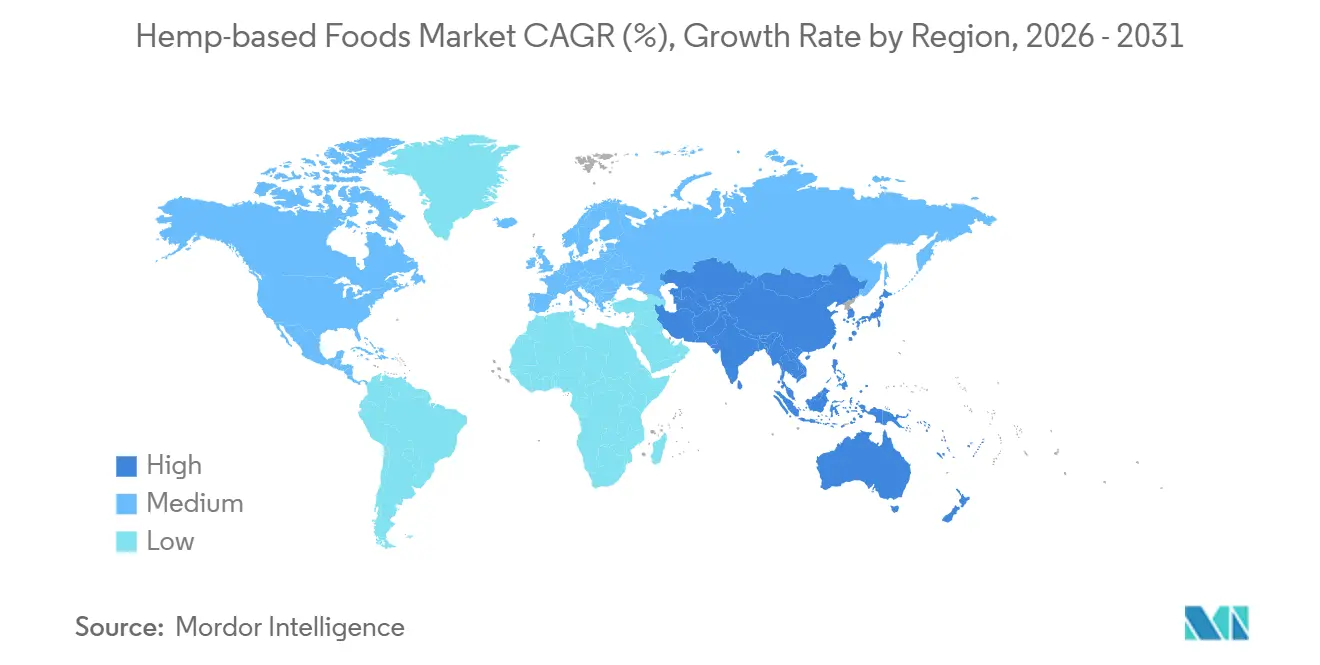

- Por geografía, América del Norte representó el 40,56% del tamaño del mercado de alimentos a base de cáñamo en 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 13,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimentos a Base de Cáñamo

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Creciente demanda de alternativas de proteínas de origen vegetal | +3.2% | Global, con mayor intensidad en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de las declaraciones de alimentos con etiqueta limpia y libres de alérgenos | +1.9% | América del Norte y Europa, con extensión a los segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Incorporación del cáñamo al comercio minorista convencional más allá de los canales especializados | +1.6% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos en alimentos funcionales a base de cáñamo | +1.4% | Global, liderado por América del Norte y Alemania | Largo plazo (≥ 4 años) |

| Volatilidad en las cadenas de suministro de proteínas convencionales | +1.1% | Global, especialmente en los mercados de Asia-Pacífico dependientes de importaciones | Corto plazo (≤ 2 años) |

| Premiumización del cáñamo orgánico impulsada por la trazabilidad | +0.8% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alternativas de Proteínas de Origen Vegetal

El mercado de alimentos a base de cáñamo se está beneficiando del cambio más amplio hacia dietas de origen vegetal en economías maduras y emergentes. Los fabricantes también buscan alternativas dado que los precios de la proteína de soja y maíz enfrentaron volatilidad tras las interrupciones de cosecha relacionadas con el clima en 2024. La proteína de cáñamo contiene todos los aminoácidos esenciales, lo que le otorga un perfil nutricional más sólido que algunas otras proteínas vegetales utilizadas en formulaciones convencionales. En abril de 2025, Victory Hemp Foods puso en marcha la línea de procesamiento de proteína y aceite de corazón de cáñamo más grande de América del Norte, diseñada para apoyar el abastecimiento de más de 20.000 acres de cáñamo para 2030, generando al mismo tiempo 18 millones USD anuales para los agricultores estadounidenses.[1]Victory Hemp Foods, "Victory Hemp Foods Answers Food & Beverage Demand With the Launch of North America's Largest Hemp Heart Protein & Oil Processing Line," BusinessWire, businesswire.com

Expansión de las Declaraciones de Alimentos con Etiqueta Limpia y Libres de Alérgenos

La demanda de etiqueta limpia se ha convertido en un requisito de producto convencional, apoyando la expansión del mercado de alimentos a base de cáñamo hacia canales minoristas más amplios. Los ingredientes de cáñamo permiten listas de ingredientes más cortas y ayudan a las marcas a evitar preocupaciones sobre alérgenos vinculadas a la avena, los frutos secos y otros insumos de origen vegetal. En su lanzamiento minorista de junio de 2025, la gama Hemp+ de Manitoba Harvest combinó el posicionamiento de Certificación Orgánica Regenerativa, Verificación del Proyecto No-OGM, Kosher y Vegano, fortaleciendo su atractivo en estantes de canales premium. El cáñamo también ayuda a los fabricantes a respaldar múltiples declaraciones dentro de un solo producto, reduciendo la necesidad de líneas de productos separadas basadas en declaraciones.

Incorporación del Cáñamo al Comercio Minorista Convencional Más Allá de los Canales Especializados

El mercado de alimentos a base de cáñamo se está expandiendo a medida que los productos de cáñamo obtienen colocación en grandes cadenas minoristas en lugar de permanecer concentrados en tiendas especializadas de bienestar. El amplio acceso en estantes mejora la visibilidad, normaliza la categoría y apoya las compras repetidas entre los consumidores convencionales. Sin embargo, una distribución más amplia aumenta las comparaciones de precios con la proteína de soja, suero de leche y guisante, lo que requiere una diferenciación más sólida para proteger los precios premium. Manitoba Harvest siguió una estrategia constante de activación minorista a través de lanzamientos exclusivos con socios importantes, incluidos Whole Foods en 2025 y Sprouts Farmers Market en 2026.

Innovación de Productos en Alimentos Funcionales a Base de Cáñamo

El posicionamiento funcional está ampliando el papel del cáñamo en el mercado de alimentos a base de cáñamo más allá de los formatos tradicionales de semilla y aceite. Las marcas están incorporando el cáñamo en productos asociados con la inmunidad, la energía, el estado de ánimo, la salud intestinal y la recuperación deportiva, llevando la categoría hacia aplicaciones de mayor valor. En 2025, Nepra Foods introdujo un ingrediente de proteína de cáñamo para la repostería sin huevo con el fin de mejorar el rendimiento de gelificación en formulaciones de panadería donde las proteínas de cáñamo estándar habían sido menos efectivas. A medida que los fabricantes resuelven los desafíos de formulación, el mercado puede avanzar aún más hacia productos procesados y orientados a funciones en lugar de depender principalmente de ingredientes base.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Fragmentación regulatoria en los mercados de cáñamo de grado alimentario | -1.4% | Europa como punto de presión central, con efectos de transición en América del Norte | Mediano plazo (2-4 años) |

| Confusión del consumidor entre alimentos de cáñamo y productos de cannabis | -0.7% | Global, con mayor impacto en los mercados de Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Mayores costos de ingredientes y procesamiento frente a las proteínas de uso común | -0.6% | Global, especialmente en los mercados de Asia del Sur y Sudeste Asiático sensibles al precio | Largo plazo (≥ 4 años) |

| Capacidad e infraestructura limitadas de procesamiento de grado alimentario | -0.4% | Asia-Pacífico, América del Sur y partes de Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación Regulatoria en los Mercados de Cáñamo de Grado Alimentario

El mercado de alimentos a base de cáñamo continúa enfrentando regulaciones desiguales entre países, creando barreras para las empresas que buscan escala regional. La semilla de cáñamo tradicional, el aceite de semilla de cáñamo y la proteína de semilla de cáñamo tienen una aceptación más clara en algunos mercados, mientras que los formatos adyacentes siguen expuestos a la incertidumbre política. Esto limita la planificación de productos, aumenta los costos de cumplimiento, retrasa la inversión y ralentiza los lanzamientos comerciales. En los Estados Unidos, los debates políticos en curso sobre los productos de cáñamo consumibles continúan generando incertidumbre para algunos formatos, mientras que en Europa, los requisitos de Nuevos Alimentos continúan influyendo en las vías de innovación.

Mayores Costos de Ingredientes y Procesamiento Frente a las Proteínas de Uso Común

La proteína de cáñamo sigue siendo más cara que la proteína de soja y guisante en muchos entornos comerciales, lo que limita su adopción en categorías de alimentos sensibles al precio, como el servicio de alimentación institucional y los alimentos envasados para el mercado masivo. La certificación orgánica añade costos a través del cultivo verificado, las auditorías de terceros y la separación de la cadena de suministro, mientras que los actores más pequeños enfrentan altos requisitos de capital para sistemas avanzados de extracción y manejo. Victory Hemp Foods declaró que su expansión de procesamiento de abril de 2025 utilizó un método de extracción patentado sin disolventes y con calor mínimo para producir un concentrado de proteína al 70% mientras apoyaba las cadenas de suministro orgánicas. La brecha de costos puede reducirse primero en los productos funcionales premium, mientras que es probable que los segmentos impulsados por el precio sigan siendo más difíciles de penetrar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aceite de Semilla de Cáñamo Ancla los Ingresos Mientras que la Proteína en Polvo de Cáñamo Impulsa una Expansión más Rápida

El Aceite de Semilla de Cáñamo representa el 37,65% de los ingresos por producto en 2025, convirtiéndolo en la categoría de producto más grande del mercado de alimentos a base de cáñamo. La Proteína en Polvo de Cáñamo es el tipo de producto de más rápido crecimiento y se proyecta que se expanda a una CAGR del 11,93% hasta 2031. El mercado continúa dependiendo del consumo establecido de aceite de semilla, mientras que el crecimiento se está desplazando hacia formulaciones lideradas por proteínas. Los fabricantes utilizan el Aceite de Semilla de Cáñamo en productos culinarios, formatos nutracéuticos y sistemas de ingredientes para alimentos envasados, respaldado por su perfil de ácidos grasos omega, su posicionamiento de prensado en frío y su atractivo sin OGM.

La Proteína en Polvo de Cáñamo está ganando importancia como ingrediente diferenciado en lugar de un simple sustituto de proteína vegetal básica. La demanda sigue siendo más fuerte en nutrición deportiva, bebidas funcionales y productos de sustitución de comidas, donde la calidad de la proteína y el origen del ingrediente son factores clave de compra. La Semilla de Cáñamo Entera y la Semilla de Cáñamo Pelada continúan apoyando la demanda en granola, coberturas para batidos, mezclas de frutos secos y aperitivos a base de semillas. Tilray Brands lanzó The Humble Seed Whole Wheat Protein Crackers en agosto de 2025, ofreciendo 5 g de proteína de origen vegetal por porción de 30 g a través de tiendas seleccionadas de Whole Foods Market.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: El Liderazgo de los Productos Orgánicos Sigue Siendo Sólido y el Crecimiento Continúa Concentrado en las Cadenas de Suministro Certificadas

Los productos orgánicos representaron el 65,23% de los ingresos por categoría en 2025, otorgándoles la mayor participación del mercado de alimentos a base de cáñamo. También es la categoría de más rápido crecimiento, con una CAGR del 12,67% proyectada hasta 2031. Esta sólida posición refleja el enfoque de los compradores minoristas, los estantes premium y los presupuestos de innovación de productos en los productos certificados. Muchos minoristas naturales y especializados tratan la certificación orgánica como un requisito básico para las listas de productos a base de cáñamo, otorgando a las marcas certificadas una ventaja estructural.

Las carteras de superalimentos certificados están atrayendo el interés de los inversores como plataformas de crecimiento duradero. Laird Superfood completó su adquisición de Navitas LLC en marzo de 2026 por 38,5 millones USD, respaldada por una inversión concurrente de 50 millones USD de Nexus Capital Management. El posicionamiento de Certificación Orgánica Regenerativa está añadiendo otra capa premium por encima del estatus orgánico básico, especialmente para las marcas centradas en la salud del suelo y las declaraciones de sostenibilidad. Los productos convencionales siguen siendo relevantes en los canales orientados al valor y de servicio de alimentación, pero la expansión de estantes premium y la inversión en nuevos productos continúan centrándose en las líneas certificadas.

Por Canal de Distribución: Los Supermercados Mantienen la Mayor Base Mientras que el Comercio Minorista en Línea Construye la Historia de Crecimiento más Rápido

Los Supermercados e Hipermercados representan el 39,34% de los ingresos por canal en 2025, otorgándoles la mayor presencia en el mercado de alimentos a base de cáñamo. Se proyecta que el Comercio Minorista en Línea registre la CAGR más alta, del 11,35%, hasta 2031. El supermercado convencional continúa proporcionando la base de volumen más sólida, mientras que los canales digitales están captando un crecimiento más rápido en las compras repetidas de bienestar. Los supermercados han aumentado la visibilidad de los productos de cáñamo y los han colocado junto a otras alternativas de alimentos de origen vegetal y funcionales.

Los canales en línea se están expandiendo porque permiten a las marcas explicar los beneficios del cáñamo, orientarse a necesidades dietéticas específicas y generar ingresos recurrentes a través de modelos de suscripción. Estas ventajas son importantes para los productos que aún requieren educación del consumidor antes de la compra. El canal también apoya valores de cesta más altos en varias categorías de bienestar, mejorando el valor de vida del cliente para las marcas de venta directa al consumidor. Manitoba Harvest combinó importantes lanzamientos minoristas con una mayor visibilidad del consumidor, reflejando una estrategia de dos canales seguida por muchas marcas en el mercado de alimentos a base de cáñamo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Panadería Proporciona la Mayor Base de Ingresos Mientras que los Nutracéuticos y Suplementos Dietéticos Lideran el Crecimiento

La Panadería y Confitería representó el 42,88% del tamaño del mercado de alimentos a base de cáñamo en 2025, convirtiéndola en el segmento de aplicación más grande. Los nutracéuticos y suplementos dietéticos son las aplicaciones de más rápido crecimiento y se prevé que se expandan a una CAGR del 12,78% hasta 2031. Los ingresos actuales siguen concentrados en aplicaciones alimentarias familiares, mientras que el crecimiento futuro se orienta hacia formatos funcionales. El aceite de semilla de cáñamo, la harina de cáñamo y las inclusiones de semillas encajan bien en panes, barritas y confitería premium, apoyando una base de aplicación estable.

El crecimiento en nutracéuticos y suplementos dietéticos refleja el uso del cáñamo para objetivos específicos de bienestar, incluidos el estado de ánimo, la energía, la inmunidad, la recuperación y la saciedad. Manitoba Harvest amplió este enfoque en junio de 2025 con los potenciadores de batidos Hemp+ Mood, Hemp+ Energy y Hemp+ Immunity, incluyendo 8 g de proteína por porción en la variante energética. La panadería también está evolucionando a medida que los desarrolladores de ingredientes abordan las limitaciones funcionales en los sistemas sin huevo y sin gluten. Nepra Foods introdujo una proteína de cáñamo para la repostería sin huevo en 2025 para mejorar el rendimiento en esa aplicación.

Análisis Geográfico

América del Norte representó el 40,56% de los ingresos globales en 2025, asegurando la mayor posición regional en el mercado de alimentos a base de cáñamo. La región se beneficia de una sólida infraestructura minorista, una cadena de suministro de cáñamo desarrollada y una mayor conciencia convencional de la nutrición del cáñamo que otros mercados. Los Estados Unidos siguen siendo el principal centro de demanda, con productos de cáñamo cada vez más disponibles en amplias redes minoristas, mientras que Canadá fortalece el mercado regional a través de su establecida base de cultivo y los vínculos de la cadena de suministro de la semilla al estante.

Europa sigue siendo la segunda región más grande, respaldada por la demanda de ingredientes alimentarios tradicionales de cáñamo como semillas, aceite y proteína. Sin embargo, un entorno regulatorio mixto entre los estados miembros continúa ralentizando una innovación de ingredientes más amplia y desplaza el enfoque comercial hacia los formatos de productos aceptados. Los flujos de comercio orgánico también apoyan a la región, y la equivalencia orgánica entre Estados Unidos y la Unión Europea facilita el movimiento de productos certificados a través del Atlántico.

Asia-Pacífico es la región de más rápido crecimiento y se proyecta que se expanda a una CAGR del 13,56% hasta 2031. China e India están liderando este crecimiento desde una base más pequeña, respaldados por el aumento de los ingresos disponibles, un mayor interés en las dietas de origen vegetal y un acceso digital creciente a los productos de bienestar. Japón sigue siendo un mercado estable, mientras que Corea del Sur y Australia ofrecen un potencial de crecimiento de nivel medio; América del Sur, Oriente Medio y África siguen siendo áreas en etapas más tempranas con oportunidades emergentes a través del comercio minorista urbano de alimentos saludables y la expansión de la distribución organizada.

Panorama Competitivo

El mercado de alimentos a base de cáñamo está moderadamente fragmentado, con líderes de marcas que operan en el comercio minorista premium y proveedores regionales de ingredientes que compiten en canales de productos básicos y de fabricación por contrato. Manitoba Harvest, Nutiva, Navitas Organics y Elixinol Wellness se encuentran entre las empresas más reconocidas en el segmento de marcas. La competencia está impulsada por el acceso a los estantes minoristas, la profundidad de la certificación, la calidad del procesamiento y el control de la cadena de suministro, más que por la escala por sí sola. Las empresas que combinan sólidas capacidades de abastecimiento con marcas orientadas al consumidor visibles tienen una ventaja clara, mientras que la consolidación está aumentando en torno a las plataformas orgánicas y de superalimentos.

Laird Superfood adquirió Navitas LLC en marzo de 2026 por 38,5 millones USD, respaldada por una inversión de 50 millones USD de Nexus Capital Management, destacando el interés de los inversores en carteras de superalimentos certificados con el cáñamo como conjunto de ingredientes principal. En abril de 2026, Laird adquirió Terrasoul Superfoods con una inversión adicional de 60 millones USD en acciones preferentes convertibles de Nexus Capital, extendiendo la misma estrategia de agregación. Manitoba Harvest construyó una amplia presencia de marca en América del Norte y utilizó lanzamientos exclusivos repetidos con los principales minoristas para mantener la visibilidad a lo largo de los ciclos de productos. Este enfoque fortaleció la confianza de los minoristas y ayudó a mantener la relevancia de la marca en el mercado de alimentos a base de cáñamo.

La tecnología de procesamiento se está convirtiendo en una fuente más duradera de ventaja competitiva en el mercado de alimentos a base de cáñamo. Victory Hemp Foods se expandió en abril de 2025 con la línea de procesamiento de proteína y aceite de corazón de cáñamo más grande de América del Norte, utilizando un proceso sin disolventes y con calor mínimo para apoyar la calidad de los ingredientes premium. Los fabricantes de alimentos buscan cada vez más un procesamiento más limpio, una funcionalidad confiable y compatibilidad con las cadenas de suministro orgánicas. Nexus Agriscience adquirió la cartera de propiedad intelectual de la división de cáñamo de Biotech Institute en enero de 2026, lo que demuestra que los activos genéticos y de semillas se están convirtiendo en parte de la estrategia competitiva a largo plazo, mientras que el espacio en blanco sigue siendo más fuerte en los formatos de ingredientes con gelificación o emulsificación mejoradas y en las aplicaciones de panadería que requieren un rendimiento especializado.

Líderes de la Industria de Alimentos a Base de Cáñamo

Hemp Foods Australia Pty Ltd.

Manitoba Harvest Inc.

Nutiva Inc.

Navitas Organics, LLC

Hempro International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Manitoba Harvest lanzó los Potenciadores de Batidos de Superalimentos exclusivamente en Sprouts Farmers Market a nivel nacional, ampliando su gama de nutrición funcional a base de cáñamo.

- Enero de 2026: Nexus Agriscience adquirió la cartera de propiedad intelectual de la división de cáñamo de Biotech Institute, incluidas patentes, materiales genéticos e inventario de semillas.

- Junio de 2025: Manitoba Harvest amplió su cartera Hemp+ con los potenciadores de batidos Hemp+ Mood, Hemp+ Energy y Hemp+ Immunity; la variante energética ofrecía 8 g de proteína por porción.

- Abril de 2025: Victory Hemp Foods puso en marcha la línea de procesamiento de proteína y aceite de corazón de cáñamo más grande de América del Norte para apoyar el abastecimiento de más de 20.000 acres de cáñamo para 2030.

Alcance del Informe Global del Mercado de Alimentos a Base de Cáñamo

Según el alcance del informe, los alimentos a base de cáñamo son productos comestibles derivados de las semillas, hojas o aceite de la planta Cannabis sativa, cultivada específicamente como cáñamo industrial. Son reconocidos como potencias nutricionales, apreciados por su alto contenido de proteína completa, la proporción perfecta de ácidos grasos esenciales (Omega-3 y Omega-6) y su perfil libre de alérgenos.

El mercado de alimentos a base de cáñamo está segmentado por tipo de producto, categoría, canal de distribución, aplicación y geografía. Por tipo de producto, el mercado incluye aceite de semilla de cáñamo, proteína en polvo de cáñamo, semilla de cáñamo entera, semilla de cáñamo pelada y otros productos alimentarios de cáñamo. Por categoría, el mercado está segmentado en orgánico y convencional. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas de conveniencia, tiendas especializadas, comercio minorista en línea y otros canales de distribución. Por aplicación, el mercado está segmentado en panadería y confitería, bebidas, alternativas lácteas, aperitivos y cereales, nutracéuticos y suplementos dietéticos, y otras aplicaciones. Por geografía, el mercado se analiza en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Aceite de Semilla de Cáñamo |

| Proteína en Polvo de Cáñamo |

| Semilla de Cáñamo Entera |

| Semilla de Cáñamo Pelada |

| Otros Productos Alimentarios de Cáñamo |

| Orgánico |

| Convencional |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Panadería y Confitería |

| Bebidas |

| Alternativas Lácteas |

| Aperitivos y Cereales |

| Nutracéuticos y Suplementos Dietéticos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Aceite de Semilla de Cáñamo | |

| Proteína en Polvo de Cáñamo | ||

| Semilla de Cáñamo Entera | ||

| Semilla de Cáñamo Pelada | ||

| Otros Productos Alimentarios de Cáñamo | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Aplicación | Panadería y Confitería | |

| Bebidas | ||

| Alternativas Lácteas | ||

| Aperitivos y Cereales | ||

| Nutracéuticos y Suplementos Dietéticos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de alimentos a base de cáñamo?

El mercado de alimentos a base de cáñamo se situó en 7,89 mil millones USD en 2026 y se proyecta que alcance los 13,06 mil millones USD en 2031 a una CAGR del 10,61%.

¿Qué categoría de producto lidera los ingresos en los alimentos a base de cáñamo?

El Aceite de Semilla de Cáñamo fue el tipo de producto líder en 2025 con el 37,65% de los ingresos, respaldado por su amplio uso en productos culinarios y nutracéuticos.

¿Qué aplicación está creciendo más rápido en los alimentos a base de cáñamo?

Los Nutracéuticos y Suplementos Dietéticos son la aplicación de más rápido crecimiento, con una CAGR proyectada del 12,78% hasta 2031.

¿Por qué los productos alimentarios de cáñamo orgánico están creciendo tan rápidamente?

Los productos orgánicos representaron el 65,23% de los ingresos por categoría en 2025 y continúan liderando porque los minoristas premium y las marcas de bienestar certificadas priorizan el posicionamiento orgánico.

¿Qué región está creciendo más rápido en los alimentos a base de cáñamo?

Asia-Pacífico es el segmento regional de más rápido crecimiento, con una CAGR prevista del 13,56% hasta 2031, liderado por la creciente demanda de productos de origen vegetal en China e India.

¿Qué está frenando una adopción más amplia en los alimentos a base de cáñamo?

Las principales restricciones son la regulación desigual entre mercados, la confusión del consumidor entre los alimentos de cáñamo y los productos de cannabis, y los mayores costos de ingredientes y procesamiento en comparación con la proteína de soja y guisante.

Última actualización de la página el: