Tamaño y Participación del Mercado de Combustible Pesado

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

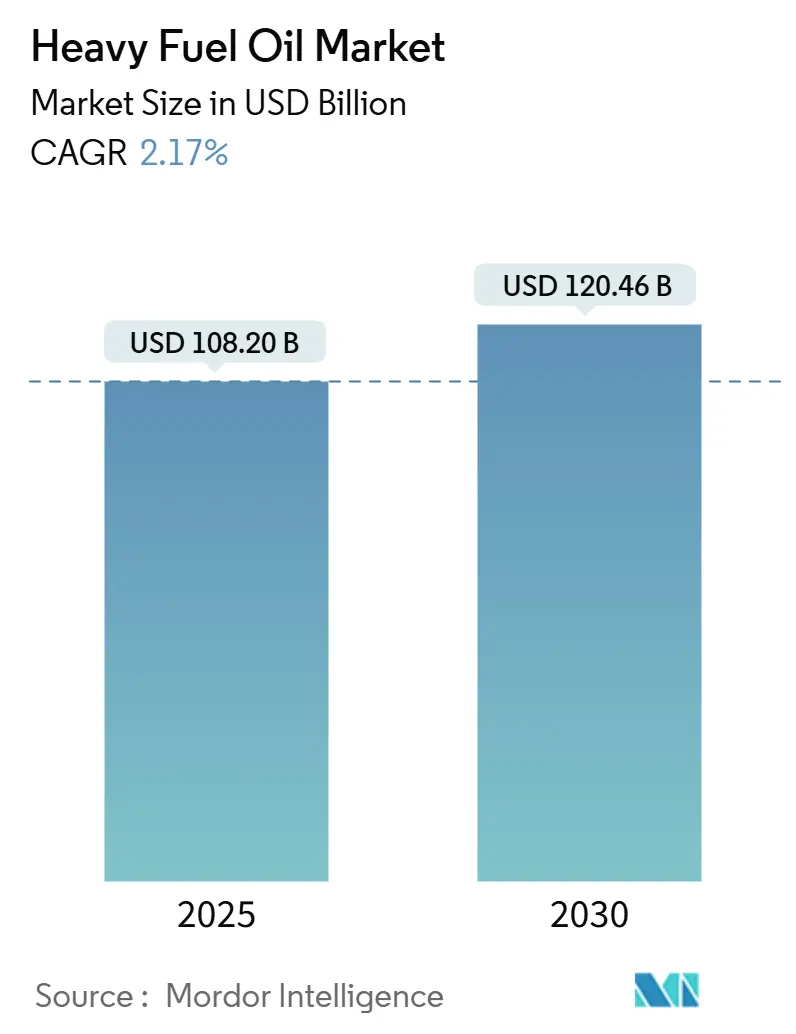

| Tamaño del Mercado (2025) | 108.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 120.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

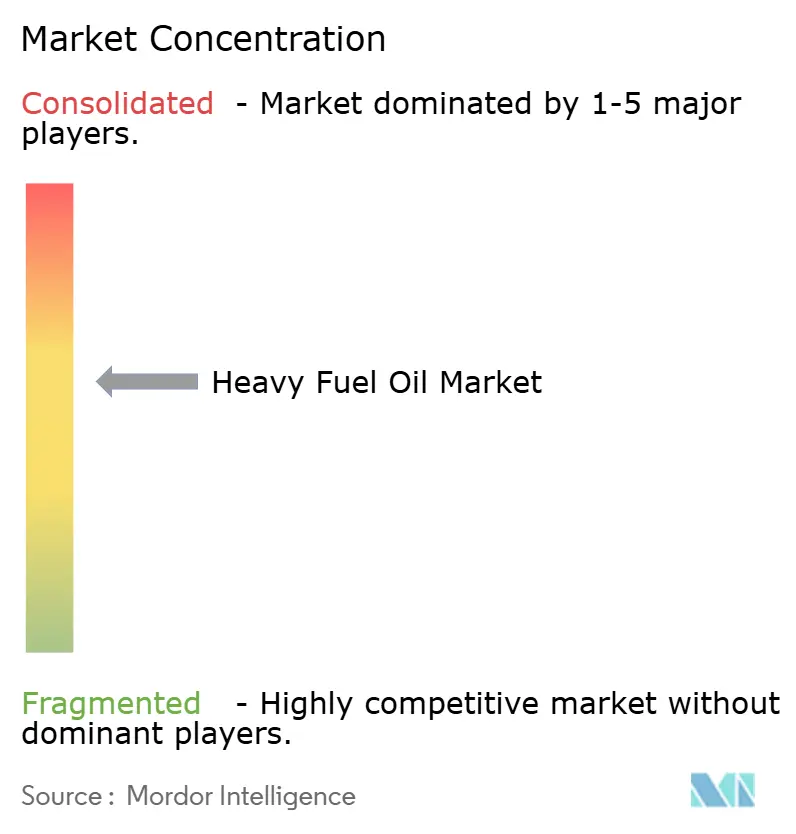

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Combustible Pesado por Mordor Intelligence

El tamaño del Mercado de Combustible Pesado se estima en 108.200 millones de USD en 2025, y se espera que alcance los 120.460 millones de USD en 2030, a una CAGR del 2,17% durante el período de pronóstico (2025-2030).

Esta trayectoria de crecimiento refleja un sector que equilibra el aumento de las regulaciones sobre gases de efecto invernadero con la demanda industrial y marina persistente. Las instalaciones de depuradores mantienen el Fuelóleo de Alto Contenido de Azufre (HSFO) económicamente atractivo incluso cuando el Fuelóleo de Muy Bajo Contenido de Azufre (VLSFO) gana participación bajo el límite de azufre del 0,50% de la OMI.[1]BIMCO, "El Mercado de Fuelóleo en un Mundo en Descarbonización," bimco.org Asia-Pacífico domina el consumo, impulsado por las expansiones de refinerías, la producción orientada a la exportación de China y el liderazgo de Singapur en el abastecimiento de combustible. La escasez del lado de la oferta se avecina a medida que las refinerías de alta conversión reducen los rendimientos de residuos, aunque los pedidos de motores de doble combustible y los ensayos de mezclas de HSFO con amoníaco introducen nuevas vías de demanda. Los cambios de rutas geopolíticas, en particular las desviaciones por el Mar Rojo, alargan las distancias de los viajes y aumentan los requisitos de combustible, lo que subraya la resiliencia del mercado.[2]Administración de Información Energética de los Estados Unidos, "Estadísticas Mensuales de Combustible Marítimo 2025," eia.gov

Conclusiones Clave del Informe

- Por tipo de producto, el Fuelóleo de Alto Contenido de Azufre representó el 58,1% de la participación del mercado de combustible pesado en 2024; se proyecta que el Fuelóleo de Muy Bajo Contenido de Azufre avance a una CAGR del 7,8% hasta 2030.

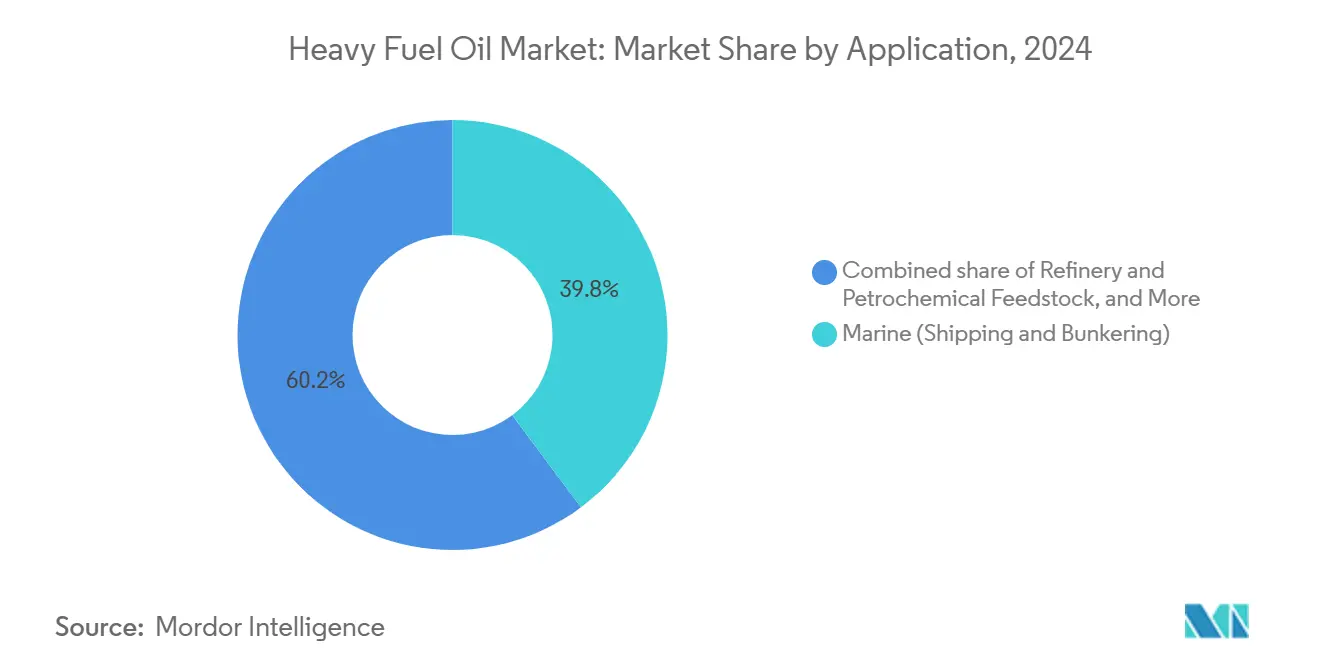

- Por aplicación, el transporte marítimo y el abastecimiento de combustible representaron el 39,8% del tamaño del mercado de combustible pesado en 2024, mientras que se proyecta que la calefacción industrial crezca a una CAGR del 4,2% hasta 2030.

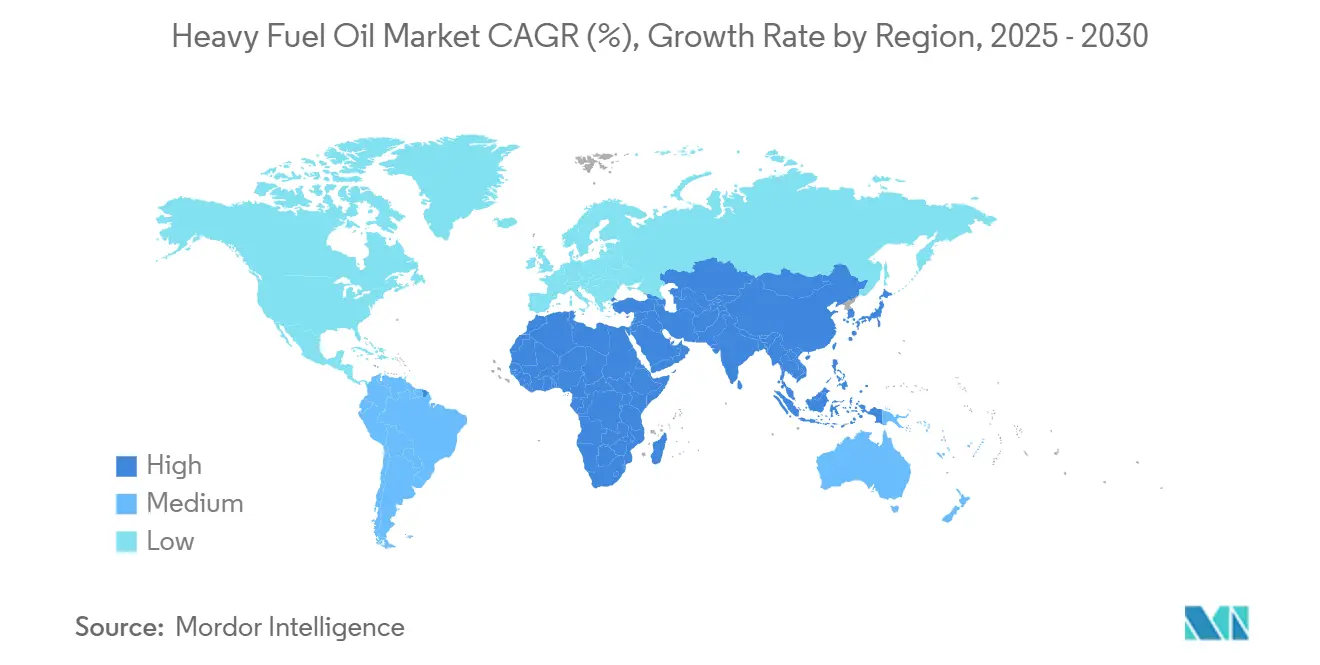

- Por geografía, la región Asia-Pacífico lideró con una participación de ingresos del 42,5% en 2024; se prevé que se expanda a una CAGR del 5,0% hasta 2030.

Tendencias e Información del Mercado Global de Combustible Pesado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja del diferencial de precios del HSFO frente al VLSFO | +0.8% | Global, con mayor impacto en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Recuperación de los volúmenes del comercio marítimo mundial | +0.6% | Global, especialmente en los corredores comerciales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Retrofits de depuradores que sostienen la demanda de HSFO | +0.4% | Rutas marítimas globales, concentradas en Europa y Asia | Largo plazo (≥ 4 años) |

| Expansión de unidades de energía HSFO cautivas en terminales de exportación de GNL | +0.3% | Oriente Medio, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Motores de 2 tiempos de doble combustible que queman mezclas de HSFO con amoníaco | +0.2% | Sector marítimo global, adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Co-combustión industrial de coque de petróleo con fuelóleo en hornos de cemento | +0.2% | Asia-Pacífico, Oriente Medio, mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja del Diferencial de Precios del HSFO frente al VLSFO

Un diferencial persistente de 150-200 USD por tonelada entre el HSFO y el VLSFO ha acortado el período de recuperación de la inversión en depuradores a aproximadamente 18-24 meses para los buques en rutas de alta utilización.[3]Ship & Bunker, "Actualización del Diferencial HSFO-VLSFO 2025," shipandbunker.com Los propietarios de flotas ahora ven los depuradores no solo como herramientas de cumplimiento normativo, sino también como coberturas contra la volatilidad de los precios del combustible, lo que influye en las negociaciones de contratos y las especificaciones de nuevas construcciones. Aproximadamente la mitad de los nuevos pedidos de buques oceánicos a principios de 2024 incluían diseños de doble combustible o preparados para depuradores, lo que garantiza flexibilidad ante regulaciones inciertas. El diferencial a menudo se amplía durante las presiones de suministro geopolíticas porque la disponibilidad de VLSFO es la primera en reducirse. Con la OMI reconociendo una eliminación más lenta de lo esperado de los combustibles convencionales, los operadores ven una mayor ventana para los ahorros vinculados al HSFO.

Recuperación de los Volúmenes del Comercio Marítimo Mundial

La normalización del comercio pospandemia y las desviaciones de rutas han alargado las distancias promedio de los viajes, lo que resulta en un mayor consumo de combustible por unidad de carga. Las amenazas a la seguridad en el Mar Rojo han redirigido el tráfico Asia-Europa alrededor del Cabo de Buena Esperanza, añadiendo casi 6.000 millas náuticas y elevando la demanda de combustible en un 35-40% por travesía, según los datos de seguimiento de buques de la EIA. Aunque el número de tránsitos disminuyó, el total de combustible quemado aumentó, beneficiando a los operadores posicionados a lo largo del corredor del Océano Índico. Las tarifas de flete de contenedores subieron bruscamente en las rutas del norte de Europa, pero los transportistas mantuvieron el uso de HSFO para preservar sus márgenes. Se espera que este reencaminamiento estructural mantenga una demanda elevada de combustible pesado en el mercado incluso después de que los niveles de tonelaje comercial total se estabilicen.

Retrofits de Depuradores que Sostienen la Demanda de HSFO

Aproximadamente 5.200 buques operarán con sistemas de limpieza de gases de escape para finales de 2024, lo que representa solo el 4% de la flota, pero consume cerca del 15% del combustible residual marino, ya que los retrofits se concentran actualmente en las clases de grandes portacontenedores, petroleros y graneleros. Los mercados de fletamento recompensan el tonelaje equipado con depuradores mediante tarifas diarias premium cuando los diferenciales HSFO-VLSFO se amplían. La reducción de los costos de retrofit —ahora de 2-4 millones de USD por buque— abre la adopción a los propietarios de tamaño mediano. Los diseños híbridos de bucle abierto/cerrado añaden flexibilidad en puertos más estrictos, preservando el atractivo del HSFO incluso bajo controles de emisiones costeras más rigurosos.

Expansión de Unidades de Energía HSFO Cautivas en Terminales de Exportación de GNL

Las plantas de licuefacción a mega escala requieren electricidad de respaldo confiable durante el mantenimiento o la inestabilidad de la red. La expansión del Campo Norte de Qatar por sí sola está añadiendo más de 2 GW equivalentes de capacidad alimentada con HSFO para salvaguardar el rendimiento del GNL, consumiendo hasta 100.000 toneladas de combustible al año. Configuraciones similares están surgiendo en la Costa del Golfo de los Estados Unidos y en Australia Occidental, ya que los desarrolladores priorizan el tiempo de actividad sobre los costos incrementales de emisiones. Estas unidades cautivas crean una demanda estable y anclada geográficamente que está aislada de las presiones de descarbonización marina, diversificando la huella del mercado de combustible pesado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de carbono más estrictas de la OMI y el RCDE de la UE | -0.9% | Sector marítimo global, más fuerte en aguas de la UE | Corto plazo (≤ 2 años) |

| Cambio de combustible a GNL, metanol y biocombustibles | -0.7% | Europa, América del Norte, mercados asiáticos progresistas | Mediano plazo (2-4 años) |

| Disminución de la producción de residuos de refinerías de alta conversión | -0.4% | Global, con impacto particular en el suministro de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Límites de los estados portuarios árticos sobre las emisiones de carbono negro | -0.2% | Rutas de navegación árticas, puertos del norte de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Carbono más Estrictas de la OMI y el RCDE de la UE

La Unión Europea extendió su Sistema de Comercio de Emisiones al transporte marítimo en 2024, y FuelEU Maritime impone una reducción del 2% en la intensidad de gases de efecto invernadero a partir de 2025. Las compras de derechos de emisión añaden 206 USD por tonelada a los costos de combustible VLSFO este año y podrían superar los 2.400 USD para 2050. Los grandes armadores de líneas regulares enfrentan gastos de cumplimiento de varios miles de millones de dólares, lo que impulsa un cambio de rutas hacia centros no pertenecientes a la UE y acelera el desarrollo de combustibles bajos en carbono. La bifurcación entre flotas conformes y no conformes se vuelve cada vez más evidente, lo que reduce la demanda de HSFO en los comercios europeos e influye en las prioridades de inversión en terminales.

Cambio de Combustible a GNL, Metanol y Biocombustibles

Los combustibles marinos alternativos están ganando terreno a medida que las cadenas de suministro maduran: los sitios globales de abastecimiento de GNL ahora superan los 200, y los pedidos comerciales de metanol han superado los 350 buques en 2024. Singapur autorizó mezclas de biodiésel B30, ofreciendo una vía de sustitución directa para reducir la intensidad de carbono. Sin embargo, la disponibilidad de biocombustibles apenas cubre el 2% de la demanda marina mundial, y las primas de precio siguen siendo volátiles. Las velocidades de transición divergen según el segmento; las líneas de contenedores y los petroleros se mueven primero debido a su escala y rutas predecibles, mientras que el transporte irregular se mantiene en los combustibles convencionales. Esta migración gradual restringe, pero no descarrila, el mercado de combustible pesado durante el horizonte de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del HSFO Enfrenta la Aceleración del VLSFO

El Fuelóleo de Alto Contenido de Azufre representó el 58,1% de la participación del mercado de combustible pesado en 2024, sustentando el liderazgo en ingresos del segmento a pesar de los vientos regulatorios en contra. Se espera que el tamaño del mercado de combustible pesado atribuible al HSFO se expanda modestamente, impulsado por los beneficios económicos de la tecnología de depuradores y la continua disponibilidad del combustible. Sin embargo, el Fuelóleo de Muy Bajo Contenido de Azufre registra la CAGR más rápida del 7,8% hasta 2030, impulsado por operadores centrados en el cumplimiento normativo que navegan en zonas de control de emisiones. El Fuelóleo de Bajo Contenido de Azufre ocupa un nicho en contracción a medida que los propietarios se inclinan hacia cualquiera de los extremos del espectro de azufre. Los grados de Fuelóleo Intermedio (IFO 180/380) siguen siendo relevantes donde la viscosidad dicta el rendimiento del motor, especialmente en circuitos de calefacción industrial que no pueden tolerar destilados más ligeros.

Las estrategias de renovación de flotas amplían la bifurcación: los nuevos buques integran depuradores o adoptan motores certificados para VLSFO o mezclas bajas en carbono. Los refinadores responden ajustando la mejora de residuos para optimizar tanto las gamas de HSFO como de VLSFO, dependiendo de la elasticidad de la demanda local. Los combustibles residuales con mezcla biológica actualmente capturan menos del 1% del volumen, pero ofrecen un banco de pruebas para la reducción de carbono sin cambios de infraestructura generalizados. En general, la diversificación de productos mitiga la vulnerabilidad del mercado de combustible pesado a los choques de un solo segmento, aunque la ventaja de precios del HSFO sigue siendo el principal catalizador de la demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo Marino Encuentra el Impulso Industrial

El transporte marítimo absorbió el 39,8% del tamaño del mercado de combustible pesado en 2024, lo que refleja la naturaleza intensiva en combustible de los viajes transoceánicos. Los buques portacontenedores ultragrandes pueden quemar 100 toneladas diarias, lo que garantiza una demanda predecible para los proveedores. Sin embargo, el crecimiento del segmento se modera bajo las normas de descarbonización y la adopción de combustibles alternativos, abriendo espacio para la calefacción industrial, que se proyecta que crezca a una CAGR del 4,2% hasta 2030. Los fabricantes de las industrias del cemento, los metales y los productos químicos aprovechan el valor calorífico estable del HSFO y, a menudo, su menor costo de entrega en comparación con el gas de tubería en regiones con escasa infraestructura.

La generación de energía sigue en declive en las economías de la OCDE a medida que las energías renovables ganan una mayor participación en la red, aunque las unidades de HSFO despachables persisten en los mercados emergentes, que luchan con brechas de confiabilidad. Las calderas cautivas de refinerías y petroquímicas también aseguran la demanda porque el combustible pesado sirve tanto como fuente de energía como materia prima de proceso. Esta diversificada estructura de usos finales distribuye el riesgo de consumo y sustenta el mercado de combustible pesado incluso cuando el sector marino limpia gradualmente su mezcla de combustibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 42,5% de Asia-Pacífico en 2024 la consolida como el eje del mercado de combustible pesado, apoyada por la expansión de los complejos de refinerías y la centralidad de la región en las rutas comerciales globales. La producción récord de refinerías de China en 2023 se extendió hasta 2025 a través de los megaproyectos de Jieyang y Shenghong, garantizando abundantes corrientes residuales a pesar de la moderación de la demanda interna. Singapur, que procesa más de 50 millones de toneladas de ventas de combustible de bunker anualmente, establece señales de precios regionales incluso después de que los volúmenes del primer semestre de 2025 cayeran en medio de las desviaciones por el Mar Rojo. Las aprobaciones en curso para combustibles de bunker con mezcla biológica demuestran agilidad regulatoria en lugar de retroceso, apoyando una CAGR pronosticada del 5,0% hasta 2030 en toda la región Asia-Pacífico.

Europa ocupa el segundo lugar en consumo, pero enfrenta la mayor presión regulatoria. La inclusión en el RCDE de la UE y FuelEU Maritime elevan los costos de cumplimiento, acelerando el cambio de combustible de las flotas y llevando a algunos servicios a reubicarse en centros fuera de la UE. La racionalización de refinerías agrava la incertidumbre del suministro, ya que más del 60% de los candidatos a cierre global se encuentran en Europa, lo que podría reducir la disponibilidad de combustible residual en una década. Sin embargo, la sólida infraestructura de abastecimiento de combustible en Róterdam, Amberes y Gibraltar sostiene un considerable mercado de combustible conforme anclado en logística sofisticada y capacidades de mezcla.

América del Norte se beneficia de las entradas de crudo pesado y de las refinerías de alta conversión capaces de adaptar la producción de residuos a los ciclos de precios. La Costa del Golfo, en particular, optimiza las materias primas pesadas para satisfacer la demanda de abastecimiento de combustible en América Latina y África, incluso cuando la generación de energía doméstica se desplaza hacia el gas y las energías renovables. Los movimientos de política, como el cierre de refinerías en California, podrían tensar el suministro regional, aunque la conectividad de oleoductos permite el equilibrio. Oriente Medio y partes de África aprovechan los bajos costos de producción para mantener la competitividad del HSFO, con la generación de energía cautiva en complejos industriales y de GNL que ancla el volumen. En conjunto, estos panoramas regionales preservan un mercado de combustible pesado globalmente diversificado que amortigua las perturbaciones localizadas.

Panorama Competitivo

El mercado de combustible pesado exhibe una concentración moderada. Las grandes empresas integradas —ExxonMobil, Shell, Saudi Aramco— combinan el peso de la producción upstream con complejas redes de refinación, mientras que las casas de comercio como Vitol, Trafigura y Glencore arbitran los flujos de carga y los márgenes de mezcla de combustible de bunker. El plan de inversión de 30.000 millones de USD de ExxonMobil combina la mejora de residuos en Singapur con la investigación y el desarrollo de bajas emisiones de carbono, lo que señala una estrategia de doble vía que cubre los ingresos de combustibles convencionales mientras se prepara para sustitutos más limpios.[4]Reuters, "ExxonMobil invertirá 30.000 millones de USD en mejoras de bajas emisiones de carbono y residuos," reuters.com

Los intermediarios comerciales ganaron prominencia durante las perturbaciones logísticas de 2024; Vitol registró un beneficio de 13.000 millones de USD, lo que subraya el valor de la opcionalidad de almacenamiento y la cobertura de riesgos en diferenciales volátiles. Los proveedores especializados de combustible de bunker, en particular Bunker Holding A/S y World Fuel Services, compiten en calidad de servicio, capacidad de entrega de múltiples grados y experiencia en documentación. La integración de servicios de cumplimiento normativo —que abarca la presentación de informes del RCDE de la UE y la adquisición de compensaciones de carbono— ha surgido como un diferenciador competitivo, especialmente para los operadores que prestan servicios a los comercios vinculados a la UE.

La alineación tecnológica impulsa la divergencia estratégica. Algunas empresas profundizan las cadenas de suministro de HSFO con depuradores, apostando por una ventaja de diferencial prolongada, mientras que otras priorizan la producción de VLSFO y biocombustibles o invierten en infraestructura de metanol. La fragmentación geopolítica refuerza las fortalezas regionales, ya que los refinadores de Oriente Medio dominan la demanda africana y del sur de Asia, las plantas de la Costa del Golfo de los Estados Unidos abastecen los comercios del Atlántico y los grandes actores asiáticos aprovechan su proximidad a los nodos de consumo. Esta configuración apoya un mercado de combustible pesado resiliente pero dinámico, preparado para un cambio estructural gradual en lugar de repentino.

Líderes de la Industria del Combustible Pesado

Shell

ExxonMobil

BP

Vitol

Trafigura

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Chevron finalizó su adquisición de Hess por 55.000 millones de USD, obteniendo la producción de crudo pesado de Guyana que alimenta la fabricación de combustible residual.

- Junio de 2025: Marubeni Corporation forjó una alianza estratégica en el sector de combustibles marinos con SINOPEC FUEL OIL SALES CO., LTD., una subsidiaria de China Petroleum & Chemical Corporation.

- Junio de 2024: Saudi Aramco firmó contratos de expansión de gas por 25.000 millones de USD con Sinopec, reduciendo el consumo doméstico de energía con HSFO al ampliar el suministro de gas.

- Junio de 2024: El Ministro de Transporte de Canadá declaró una prohibición nacional del combustible pesado en aguas árticas. La prohibición, que se hará cumplir mediante una Orden Provisional, llega mientras el gobierno modifica las regulaciones existentes.

Alcance del Informe Global del Mercado de Combustible Pesado

| Fuelóleo de Alto Contenido de Azufre (HSFO) |

| Fuelóleo de Bajo Contenido de Azufre (LSFO) |

| Fuelóleo de Muy Bajo Contenido de Azufre (VLSFO) |

| Fuelóleo Intermedio (IFO 180, IFO 380) |

| Fuelóleo Residual (RFO) |

| Marina (Transporte Marítimo y Abastecimiento de Combustible) |

| Generación de Energía |

| Calefacción Industrial |

| Materia Prima para Refinerías y Petroquímica |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Países Bajos | |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Fuelóleo de Alto Contenido de Azufre (HSFO) | |

| Fuelóleo de Bajo Contenido de Azufre (LSFO) | ||

| Fuelóleo de Muy Bajo Contenido de Azufre (VLSFO) | ||

| Fuelóleo Intermedio (IFO 180, IFO 380) | ||

| Fuelóleo Residual (RFO) | ||

| Por Aplicación | Marina (Transporte Marítimo y Abastecimiento de Combustible) | |

| Generación de Energía | ||

| Calefacción Industrial | ||

| Materia Prima para Refinerías y Petroquímica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Países Bajos | ||

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de combustible pesado para 2030?

Se proyecta que el mercado de combustible pesado alcance los 120.460 millones de USD para 2030, lo que refleja una CAGR del 2,17% durante 2025-2030.

¿Qué región lidera la demanda global de combustible pesado?

Asia-Pacífico concentra el 42,5% del volumen de 2024 y es también la región de más rápido crecimiento con una CAGR del 5,0% hasta 2030.

¿Qué tan rápido crece el Fuelóleo de Muy Bajo Contenido de Azufre en comparación con el HSFO?

El VLSFO registra una CAGR del 7,8% hasta 2030, superando al HSFO, que crece modestamente a medida que los depuradores sostienen su ventaja de costos.

¿Qué participación tiene el transporte marítimo en el consumo de combustible pesado?

El transporte marítimo y el abastecimiento de combustible representan el 39,8% de la demanda de 2024, manteniendo la mayor participación de aplicación individual.

¿Cómo afectan las regulaciones de la UE al uso del combustible pesado?

El RCDE de la UE y FuelEU Maritime elevan los costos de cumplimiento, fomentando el cambio de combustible y reduciendo la demanda de HSFO en las rutas vinculadas a Europa.

¿Qué empresas están ampliando la capacidad de mejora de residuos?

El complejo de Singapur de ExxonMobil, junto con los refinadores de Oriente Medio, está añadiendo unidades que optimizan la conversión de residuos para gamas de productos flexibles.

Última actualización de la página el: