Tamaño y Participación del Mercado de Trasplante de Corazón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trasplante de Corazón por Mordor Intelligence

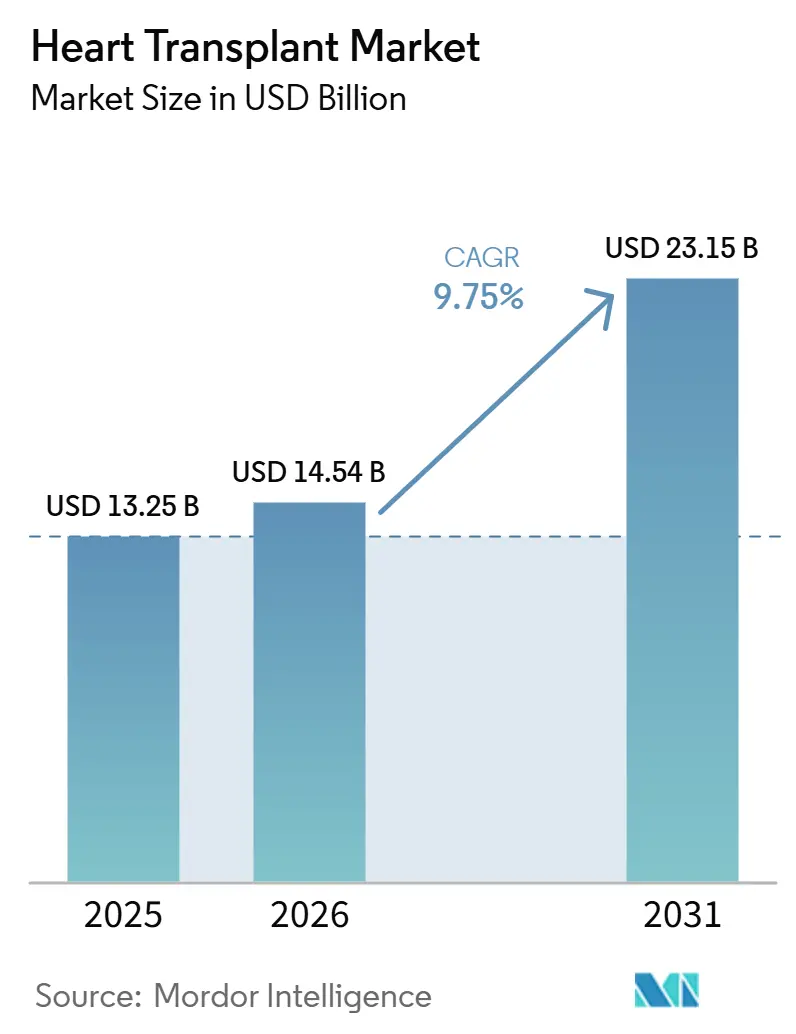

Se proyecta que el tamaño del Mercado de Trasplante de Corazón se expanda desde 13,25 mil millones USD en 2025 y 14,54 mil millones USD en 2026 hasta 23,15 mil millones USD en 2031, registrando una CAGR del 9,75% entre 2026 y 2031.

La expansión del mercado de trasplante de corazón está vinculada a un mayor número de pacientes con insuficiencia cardíaca avanzada, con 6,7 millones de adultos estadounidenses que vivían con insuficiencia cardíaca en 2025 y con el total proyectado para alcanzar los 8,7 millones en 2030 y los 11,4 millones en 2050. El mercado de trasplante de corazón también avanza porque los métodos de preservación de órganos, el soporte puente al trasplante y las herramientas de emparejamiento de donantes están mejorando la forma en que los centros utilizan los escasos corazones de donantes. Los grandes programas de trasplante continúan ganando ventaja porque el apoyo al reembolso, los equipos dedicados de adquisición y los protocolos estandarizados facilitan la gestión de casos complejos a escala en el mercado de trasplante de corazón. El mismo mercado sigue limitado por la escasez de donantes, con la lista de espera de corazón en 4.037 pacientes a marzo de 2026, lo que mantiene el crecimiento estrechamente vinculado a la eficiencia de asignación y la capacidad de preservación más que a la demanda por sí sola. El resultado es un mercado de trasplante de corazón que está siendo moldeado al mismo tiempo por una mayor capacidad clínica, una oferta de donantes más ajustada y una creciente concentración en instituciones de alto rendimiento.

Conclusiones Clave del Informe

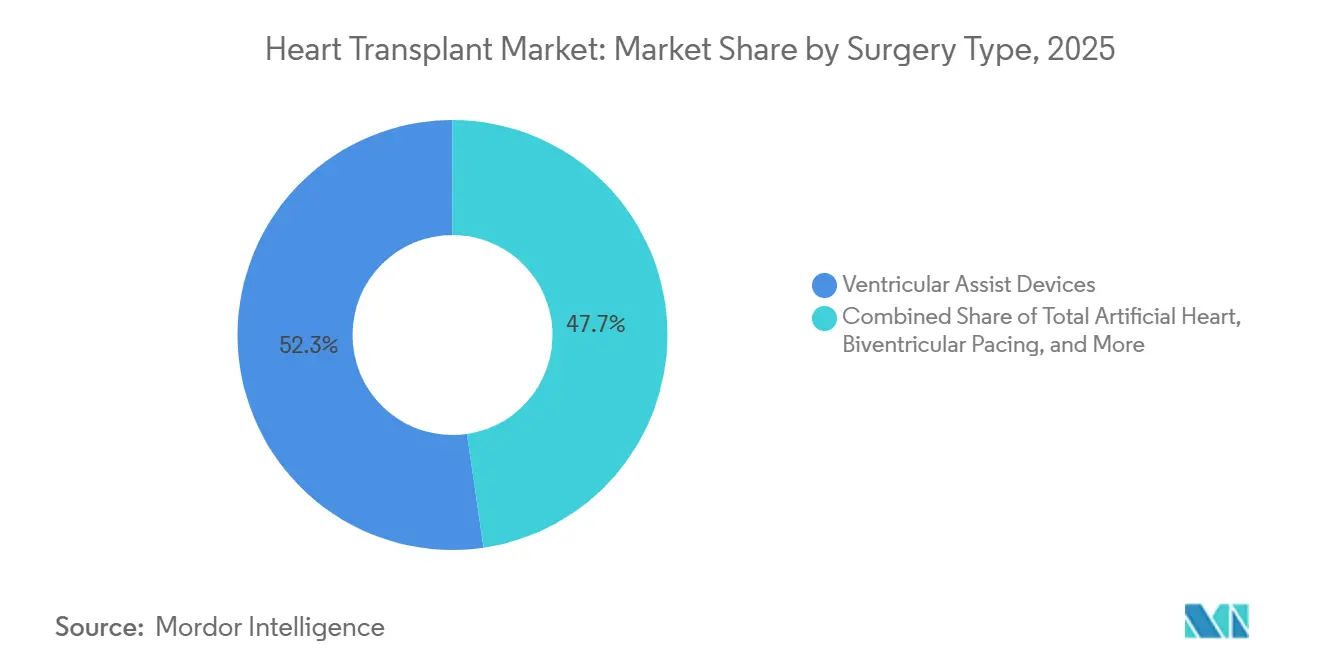

- Por tipo de cirugía, los Dispositivos de Asistencia Ventricular representaron el 52,31% de la participación del mercado de trasplante de corazón en 2025, mientras que el Corazón Artificial Total está proyectado para crecer a una CAGR del 11,38% hasta 2031.

- Por tipo de trasplante, el Trasplante de Corazón Ortotópico representó el 76,24% del segmento en 2025, mientras que el Trasplante de Corazón Heterotópico está previsto que se expanda a una CAGR del 10,52% hasta 2031.

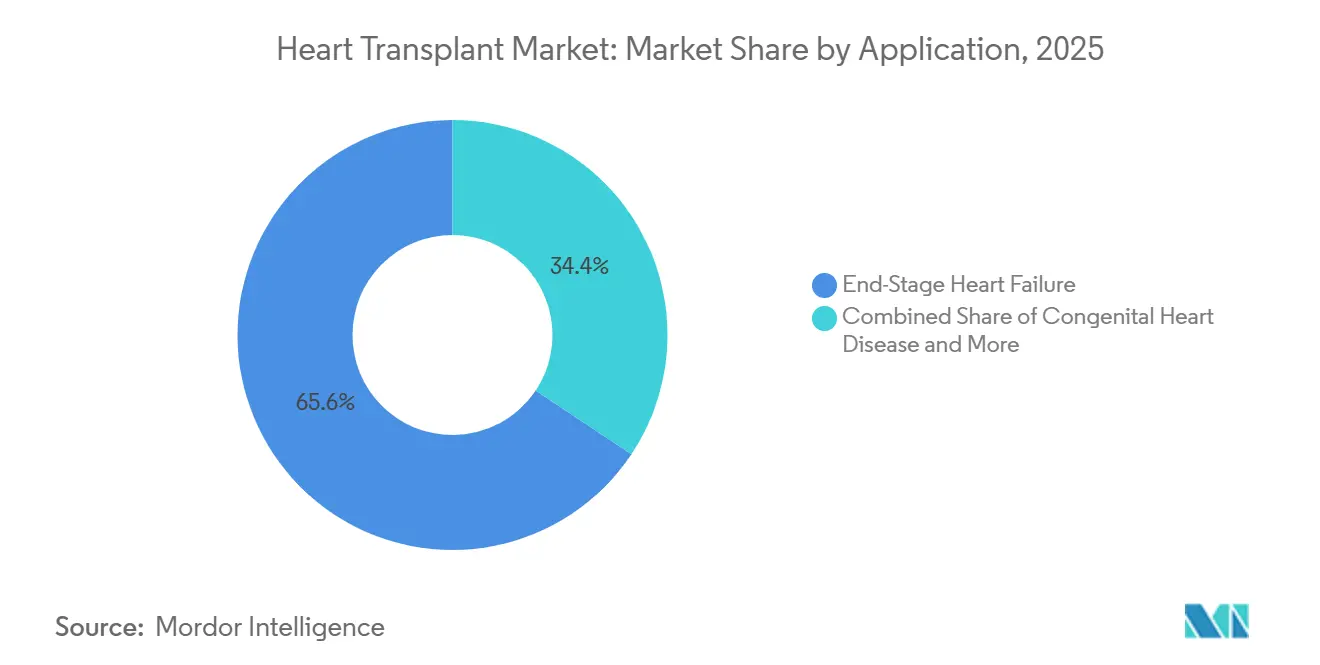

- Por aplicación, la Insuficiencia Cardíaca en Etapa Terminal representó el 65,64% de la participación del tamaño del mercado de trasplante de corazón en 2025 y se espera que crezca a una CAGR del 11,62% hasta 2031.

- Por usuario final, los Hospitales capturaron el 60,66% del segmento en 2025, mientras que los Institutos Cardíacos están proyectados para avanzar a una CAGR del 10,95% hasta 2031.

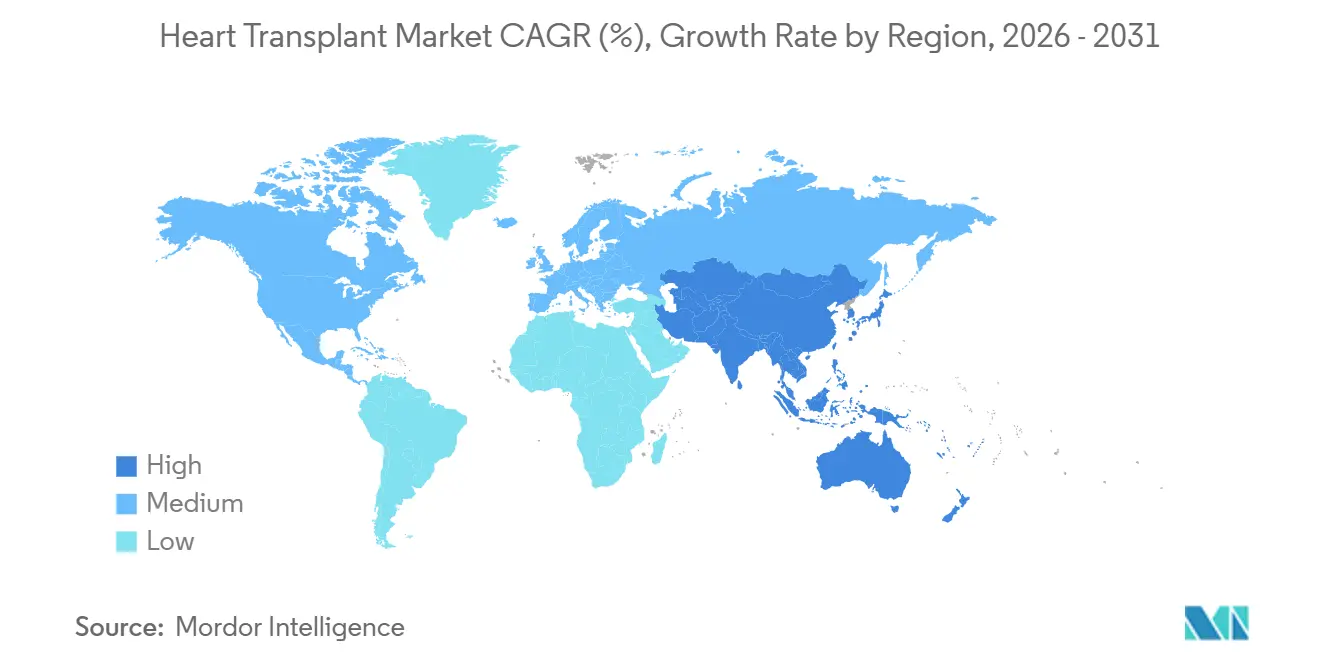

- Por geografía, América del Norte representó el 41,61% de la participación del tamaño del mercado en 2025, mientras que Asia-Pacífico está proyectado para expandirse a una CAGR del 10,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Trasplante de Corazón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Insuficiencia Cardíaca en Etapa Terminal | +2.3% | Global, con mayor intensidad en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Complejidad del Envejecimiento del Grupo de Donantes y Receptores | +0.7% | América del Norte y Europa para grupos de donantes envejecidos, APAC para cohortes de receptores mayores | Mediano plazo (2-4 años) |

| Mayor Uso de Perfusión Normotérmica y Preservación Ex Vivo | +1.6% | América del Norte, Europa Occidental, adopción temprana en Australia | Mediano plazo (2-4 años) |

| Mayor Adopción de Soporte Circulatorio Mecánico como Puente al Trasplante | +1.4% | América del Norte como primario, Europa como secundario | Mediano plazo (2-4 años) |

| Emparejamiento de Donantes Asistido por IA y Estratificación del Riesgo del Injerto | +1.0% | América del Norte, con expansión temprana hacia Europa y APAC | Corto plazo (≤ 2 años) |

| Apoyo al Reembolso de CMS y Pagadores Privados para Programas Cardíacos Avanzados | +0.8% | Estados Unidos principalmente, con paralelos en etapa temprana en Canadá y Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Insuficiencia Cardíaca en Etapa Terminal

La insuficiencia cardíaca en etapa terminal sigue siendo la principal base de demanda del mercado de trasplante de corazón porque es el área de aplicación más grande y la fuente más persistente de pacientes en etapa tardía. La insuficiencia cardíaca contribuyó a 425.147 muertes en los Estados Unidos en 2022, lo que representó el 45% de todas las muertes cardiovasculares. El grupo de pacientes también está cambiando porque la prevalencia está creciendo más rápido en la franja de edad de 20 a 54 años en países de IDH medio y medio-alto, lo que amplía la futura base de candidatos a trasplante. La cardiopatía isquémica e hipertensiva juntas representaron el 57,1% de la etiología global de la insuficiencia cardíaca en 2023, por lo que el mercado de trasplante de corazón sigue estrechamente vinculado a la mayor carga de enfermedades cardiovasculares. Los programas que gestionan el camino completo desde la terapia médica avanzada hasta el soporte mecánico y luego el trasplante están, por tanto, posicionados para capturar una mayor proporción del flujo de pacientes complejos.

Mayor Uso de Perfusión Normotérmica y Preservación Ex Vivo

El mercado de trasplante de corazón está cambiando de manera significativa porque la preservación de órganos ya no se limita a una estrecha ventana de almacenamiento en frío. TransMedics recibió la aprobación completa de la FDA IDE en febrero de 2026 para su ensayo OCS ENHANCE Heart de próxima generación y también introdujo su Sistema de Preservación de Órganos Hipotérmico Controlado como dispositivo de brazo de control, lo que muestra que la preservación avanzada se está moviendo hacia un punto de comparación estándar[1]TransMedics Group, Inc., "TransMedics Recibe la Aprobación Completa e Incondicional de la FDA IDE para el Ensayo OCS Heart ENHANCE de Próxima Generación," Comunicado de Prensa, investors.transmedics.com. Los datos presentados para el ensayo PRESERVE en la ISHLT 2026 reportaron una supervivencia del 91,4% al día 365 y mostraron que el 73,8% de los casos superó la ventana de preservación tradicional de 4 horas, lo que apunta a un grupo de donantes utilizables más amplio cuando se emplea una perfusión más avanzada. El efecto organizacional es igualmente importante porque los centros de trasplante con equipos dedicados de recuperación de órganos pueden actuar con mayor rapidez y consistencia que aquellos que aún dependen de modelos de recuperación quirúrgica ad hoc. A medida que este cambio continúa, el mercado de trasplante de corazón debería recompensar a los centros y proveedores que puedan vincular el rendimiento del dispositivo, la logística y la disciplina de adquisición en un único modelo operativo.

Mayor Adopción de Soporte Circulatorio Mecánico como Puente al Trasplante

El soporte mecánico es ahora una vía planificada en el mercado de trasplante de corazón en lugar de una intervención de último recurso. Un metaanálisis de 2025 encontró una supervivencia postrasplante a 1 año del 92,7% para pacientes con puente mediante DAVI temporal y del 86,8% para pacientes con DAVI duradero, en comparación con el 71,6% para pacientes con puente mediante VA-ECMO, lo que está moldeando de manera significativa la selección de dispositivos en los centros líderes. Al mismo tiempo, el soporte duradero no es clínicamente neutro porque el puente con DAVI predijo de forma independiente un mayor rechazo agudo antes del alta en un estudio de 2024, lo que significa que la planificación de resultados continúa después de la cirugía y durante la gestión de la inmunosupresión. El HeartMate 3 de Abbott sigue siendo un punto de referencia clave porque sus resultados han acercado el soporte mecánico a largo plazo a la supervivencia a nivel de trasplante en casos seleccionados. Esto está impulsando al mercado de trasplante de corazón hacia una secuencia de tratamiento más escalonada en la que el soporte mecánico, el acceso al donante y el momento oportuno se evalúan conjuntamente en lugar de de forma aislada.

Emparejamiento de Donantes Asistido por IA y Estratificación del Riesgo del Injerto

El mercado de trasplante de corazón también se está beneficiando del uso operativo temprano de la IA en la selección de donantes y las decisiones de aceptación. Un modelo presentado en la ISHLT 2025 obtuvo un AUROC de 0,884 en comparación con 0,832 para la línea de base del SRTR en la predicción de la aceptación de ofertas de corazón de donante, lo que muestra una mejora mensurable sobre el soporte de decisiones heredado. El modelado de la Asociación Americana del Corazón también encontró que la asignación optimizada por IA podría generar una ganancia del 22,9% en años de vida si los centros dejaran de rechazar ofertas viables, y una ganancia del 33,2% si los límites del radio geográfico se ampliaran de 500 a 2.500 millas náuticas. Las herramientas de aprendizaje profundo para el dimensionamiento del volumen cardíaco ya han demostrado valor en el emparejamiento de tamaños, particularmente en entornos pediátricos donde la evaluación subjetiva puede introducir errores. El efecto práctico es que el mercado de trasplante de corazón puede concentrarse más en torno a centros de alto volumen que puedan desplegar infraestructura de datos, validar algoritmos e integrar esas herramientas en los flujos de trabajo diarios de trasplante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Corazones de Donantes | -1.7% | Global, más aguda en América del Norte y APAC donde las listas de espera crecen más rápido | Largo plazo (≥ 4 años) |

| Alto Costo Total del Episodio, Incluida la UCI y la Inmunosupresión a Largo Plazo | -1.2% | Mercados de altos ingresos con mecanismos limitados de distribución de costos, América del Sur y MEA más restringidos | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Fuerza Laboral en Perfusión, Adquisición y Cirugía de Trasplante | -0.8% | América del Norte, Europa Occidental, Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria en Xenotrasplante y Preservación Avanzada | -0.5% | Global, con mayor varianza regulatoria en Estados Unidos, Europa y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Corazones de Donantes

La mayor restricción estructural en el mercado de trasplante de corazón sigue siendo la oferta limitada de corazones de donantes. Los Estados Unidos completaron un récord de 48.149 trasplantes de órganos en 2024, pero el volumen de trasplantes de corazón fue de solo 4.572, apenas por encima de los 4.545 de 2023, mientras que la lista de espera de corazón se situaba en 4.037 pacientes en marzo de 2026. La calidad de los donantes también se está volviendo más compleja porque el 48,2% de los donantes fallecidos en 2024 tenían 50 años o más, lo que aumenta la necesidad de mejores capacidades de cribado y preservación. El Reino Unido reportó 174 trasplantes de corazón en adultos en 2024 a 2025, con el 28% de donantes en asistolia, pero el volumen total aún fue un 13% inferior al año anterior, lo que muestra que incluso los sistemas maduros no escapan a los límites absolutos de oferta[2]NHS Blood and Transplant, "Informe Anual sobre Trasplante de Corazón 2024/2025," NHSBT, nhsbtdbe.blob.core.windows.net. El mercado de trasplante de corazón sigue dependiendo, por tanto, de un mejor uso de la donación en asistolia, sistemas de preservación más sólidos y alternativas a largo plazo como el xenotrasplante antes de que la oferta pueda flexibilizarse de manera significativa.

Alto Costo Total del Episodio, Incluida la UCI y la Inmunosupresión a Largo Plazo

El mercado de trasplante de corazón sigue expuesto a un alto costo total de tratamiento porque la atención se extiende mucho más allá del quirófano. Cada caso combina cirugía, atención en UCI, recuperación hospitalaria, pruebas de vigilancia e inmunosupresión a largo plazo, lo que hace que la economía del programa sea difícil para los proveedores y pagadores con margen limitado para absorber los costos totales del episodio. Esta carga ralentiza la expansión en geografías donde el apoyo al reembolso amplio aún no está establecido y donde los programas de trasplante no pueden distribuir los costos fijos entre grandes volúmenes. También refuerza el papel de los centros más grandes porque están mejor posicionados para gestionar la intensidad de costos a través de la escala, la estandarización de protocolos y el seguimiento multidisciplinario. Como resultado, el mercado de trasplante de corazón puede continuar añadiendo capacidad de manera desigual incluso cuando la demanda clínica es sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cirugía: El Corazón Artificial Total Gana Terreno frente al Dominio de los DAV

Los Dispositivos de Asistencia Ventricular representaron el 52,31% del segmento en 2025, lo que los mantuvo en la posición líder dentro del mercado de trasplante de corazón por tipo de cirugía. Su liderazgo refleja su papel tanto como opción de puente al trasplante como, en casos seleccionados, terapia duradera cuando un corazón de donante no está disponible de inmediato. El HeartMate 3 de Abbott sigue siendo central en esta posición porque el estudio HM3 SWIFT respaldó la toracotomía como una vía de implante no inferior, lo que amplía su uso en diferentes entornos quirúrgicos. El equilibrio actual en esta parte del mercado de trasplante de corazón favorece a los DAV porque se adaptan a los flujos de trabajo establecidos, la familiaridad de los clínicos y los modelos de atención postimplante. Esto proporciona a los proveedores en la categoría de DAV una base estable incluso a medida que la combinación tecnológica se vuelve más competitiva.

Se proyecta que el Corazón Artificial Total crezca a una CAGR del 11,38% hasta 2031, lo que lo convierte en el tipo de cirugía de más rápido crecimiento en el mercado de trasplante de corazón. Ese ritmo refleja la demanda de una opción que reduce la dependencia directa de la disponibilidad de donantes en pacientes con insuficiencia biventricular grave. Un estudio clínico de 10 años citado en el Boletín FACS de 2026 encontró que el 79% de los pacientes con CAT de SynCardia sobrevivieron hasta el trasplante en comparación con el 46% con puentes alternativos, lo que respalda el valor de la categoría cuando el uso de DAVI está limitado o contraindicado[3]Boletín del Colegio Americano de Cirujanos, "Con 'Impulso Real', la Tecnología del Corazón Artificial Total Enfrenta un Capítulo Definitorio," Boletín FACS, facs.org. La estimulación biventricular y otros tipos de cirugía aún atienden necesidades clínicas más específicas, y es probable que sigan siendo contribuyentes secundarios de ingresos en lugar de grandes desafiantes de participación. Con el tiempo, la combinación de tipos de cirugía en el mercado de trasplante de corazón debería evolucionar hacia un emparejamiento más sólido de DAV y CAT, con uno anclado en la adopción madura y el otro impulsado por la necesidad no satisfecha.

Por Tipo de Trasplante: Los Procedimientos Ortotópicos Lideran pero el Heterotópico es Revaluado

El Trasplante de Corazón Ortotópico representó el 76,24% del segmento en 2025, lo que lo convirtió en el estándar procedimental claro en el mercado de trasplante de corazón por tipo de trasplante. Su liderazgo se basa en la práctica clínica de larga data, la mayor familiaridad de los cirujanos y la sólida visibilidad en los registros de los sistemas de trasplante maduros. Un análisis de cohorte retrospectivo de 1.205 receptores hasta diciembre de 2024 reportó una supervivencia adulta a 1 año del 85% bajo un protocolo ortotópico institucional estandarizado, lo que refuerza el papel de la disciplina de protocolo en el mantenimiento de los resultados. Esto mantiene al Trasplante de Corazón Ortotópico en el centro del diseño de programas, las decisiones de cobertura de los pagadores y los modelos de formación. También significa que la mayoría de las mejoras en preservación y asignación fluyen primero hacia los flujos de trabajo ortotópicos.

Se proyecta que el Trasplante de Corazón Heterotópico se expanda a una CAGR del 10,52% hasta 2031, lo que lo convierte en el tipo de trasplante de más rápido crecimiento en el mercado de trasplante de corazón. Su crecimiento proviene del uso en pacientes con hipertensión pulmonar grave o marcada discrepancia de tamaño entre donante y receptor, donde los procedimientos ortotópicos pueden conllevar un mayor riesgo temprano. Una investigación publicada en 2024 encontró que la supervivencia heterotópica era estadísticamente indistinguible de la supervivencia ortotópica durante los primeros 4 años después del trasplante en pacientes correctamente seleccionados, lo que ha respaldado una visión clínica más favorable del procedimiento. Este cambio no desplaza el liderazgo ortotópico, pero sí amplía el caso de uso clínico para los programas que tratan a receptores complejos. A su vez, el mercado de trasplante de corazón gana una vía adicional para el crecimiento de procedimientos en casos que de otro modo podrían quedar sin atender.

Por Aplicación: La Insuficiencia Cardíaca en Etapa Terminal Sostiene la Posición de Doble Liderazgo

La Insuficiencia Cardíaca en Etapa Terminal representó el 65,64% del segmento en 2025 y está proyectada para crecer a una CAGR del 11,62% hasta 2031, lo que significa que lideró tanto la escala actual como la expansión futura en el mercado de trasplante de corazón. Es la única aplicación en la que la mayor participación y la tasa de crecimiento más rápida se encuentran en la misma categoría. Ese doble liderazgo refleja la gravedad y el volumen de los casos de insuficiencia cardíaca avanzada que continúan avanzando a través de la optimización, el soporte mecánico y la eventual consideración de trasplante. El tamaño del mercado de trasplante de corazón para la Insuficiencia Cardíaca en Etapa Terminal sigue siendo el indicador más claro de cómo la carga cardiovascular ascendente se convierte en demanda de trasplante. La HFSA también proyecta que los costos de la insuficiencia cardíaca en los Estados Unidos podrían alcanzar los 142 mil millones USD en 2050, lo que refuerza por qué los proveedores y pagadores están construyendo capacidad en torno a esta aplicación primero.

La Cardiopatía Congénita sigue siendo una aplicación más pequeña, pero conlleva una complejidad de gestión distinta y un perfil de resultados diferente. Los datos de OPTN y SRTR para 2023 mostraron que los adultos con cardiopatía congénita tenían la menor mortalidad pretrasplante pero también la menor supervivencia postrasplante a 5 años con un 76,1%, lo que apunta a la necesidad de un seguimiento y diseño de protocolo más adaptados. Otras Condiciones Cardíacas, incluida la miocardiopatía isquémica, la enfermedad valvular y el retrasplante, continúan añadiendo volumen incremental de procedimientos en todo el mercado de trasplante de corazón. Estos casos se benefician de las mismas mejoras en preservación y puente, pero no marcan el ritmo de la demanda de la manera en que lo hace la insuficiencia cardíaca avanzada. Su papel es importante, sin embargo, porque amplían la combinación de casos del centro y ayudan a mantener los programas de trasplante clínicamente diversificados.

Por Usuario Final: Hospitales Dominantes, Institutos Cardíacos en Aceleración

Los Hospitales capturaron el 60,66% del segmento en 2025, lo que los mantuvo en la posición de usuario final líder en todo el mercado de trasplante de corazón. Su liderazgo proviene del hecho de que los hospitales terciarios pueden combinar evaluación, cirugía, soporte en UCI, recuperación hospitalaria y gestión a largo plazo bajo una única estructura institucional. Esta configuración es especialmente importante en una vía de tratamiento que depende de la atención multidisciplinaria, la escalada rápida y la gestión de complicaciones. La participación del mercado de trasplante de corazón en manos de los hospitales también refleja su capacidad para manejar volúmenes de alta complejidad con infraestructura establecida y relaciones más amplias con los pagadores. En la mayoría de los sistemas maduros, los hospitales siguen siendo el principal punto de entrada para los candidatos a trasplante en lista de espera.

Se proyecta que los Institutos Cardíacos crezcan a una CAGR del 10,95% hasta 2031, convirtiéndolos en el usuario final de más rápido crecimiento en el mercado de trasplante de corazón. Su atractivo se basa en la especialización enfocada, el posicionamiento como centro de excelencia y la integración más estrecha del uso de dispositivos, la selección de candidatos y el seguimiento postrasplante. Estos institutos suelen adoptar herramientas de emparejamiento asistidas por IA, nuevos protocolos de puente y nuevas técnicas de implante antes que las redes hospitalarias más amplias, lo que les otorga una curva de aprendizaje más rápida en casos seleccionados de alta complejidad. El resultado es un mayor impulso en entornos donde la experiencia concentrada puede reducir el riesgo de complicaciones por caso y mejorar la consistencia del flujo de trabajo. Esto hace que los Institutos Cardíacos sean especialmente relevantes en regiones que están centralizando los servicios de trasplante en torno a un menor número de centros especialistas más grandes.

Análisis Geográfico

América del Norte representó el 41,61% del segmento global en 2025, lo que le otorgó la posición regional líder en el mercado de trasplante de corazón. Los Estados Unidos siguieron siendo el principal motor porque realizaron 4.572 trasplantes de corazón en 2024 bajo la supervisión de OPTN, respaldados por una amplia base clínica y canales de reembolso establecidos. CMS también reforzó la economía de los trasplantes de alta complejidad cuando la Regla Final IPPS del año fiscal 2026 estableció la tasa de reembolso MS-DRG 001 para el trasplante de corazón con CCC en 203.923 USD. Este marco continúa favoreciendo a los grandes centros académicos que pueden gestionar la logística de donantes, la preservación avanzada y la atención postoperatoria compleja a escala. El tamaño del mercado de trasplante de corazón en América del Norte sigue estrechamente vinculado al volumen de procedimientos en los Estados Unidos, la profundidad de la infraestructura y los patrones de adopción de dispositivos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 10,65% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de trasplante de corazón. China, Japón e India siguen siendo los principales motores de crecimiento porque cada uno está escalando capacidad desde un punto de partida diferente. China está expandiendo la capacidad hospitalaria y la formación de especialistas, aunque los datos de volumen regulado y transparente siguen siendo limitados. Japón continúa enfrentando una escasa disponibilidad de donantes bajo su marco de donación de órganos, lo que mantiene el interés alto en estrategias alternativas de puente y modelos de centros altamente especializados. India está viendo un crecimiento constante de la actividad a través de grandes hospitales cardíacos privados y mejores vías de adquisición de donantes fallecidos, lo que convierte a la región en un importante centro de demanda futura en el mercado de trasplante de corazón.

Europa sigue siendo una importante base de trasplantes, liderada por Alemania, Francia, el Reino Unido y España. La coordinación transfronteriza a través de Eurotransplant apoya un mejor intercambio de órganos para los sistemas miembros, mientras que el rendimiento nacional sigue dependiendo de la oferta doméstica de donantes y la eficiencia del programa. El Reino Unido reportó 174 trasplantes de corazón en adultos en 2024 a 2025, con el 28% de donantes en asistolia y una tasa de supervivencia a 90 días del 92,9%, lo que muestra una sólida madurez de protocolo en el uso de donación en asistolia y perfusión normotérmica regional. América del Sur, Oriente Medio y África siguen siendo más limitados en cuanto a oferta, pero continúan invirtiendo en capacidad y deberían añadir volumen desde bases actuales más bajas con el tiempo. El mercado de trasplante de corazón en estas regiones dependerá en gran medida del desarrollo del sistema de donantes, el apoyo al reembolso y el crecimiento de una fuerza laboral capacitada.

Panorama Competitivo

El mercado de trasplante de corazón muestra una concentración moderada a nivel de dispositivos y tecnología porque un grupo limitado de fabricantes lidera las categorías de productos más importantes, mientras que los propios procedimientos de trasplante están cada vez más centrados en instituciones de alto rendimiento. Abbott sigue siendo un líder clave en DAV a través del HeartMate 3, y TransMedics ocupa una posición sólida en preservación de órganos a través de la plataforma OCS Heart. La ventaja competitiva en el mercado de trasplante de corazón se construye menos sobre catálogos de productos amplios y más sobre la generación de evidencia, la integración en el flujo de trabajo y las relaciones con los centros. Las empresas que pueden apoyar la adquisición, la implantación y la coordinación postrasplante están ganando posiciones más duraderas que aquellas que ofrecen productos independientes. Esto mantiene la competencia centrada en un número menor de tecnologías de alto impacto.

Uno de los movimientos estratégicos más claros provino de TransMedics en febrero de 2026, cuando recibió la aprobación completa de la FDA IDE para el ensayo OCS ENHANCE Heart de próxima generación e introdujo CHOPS como dispositivo de brazo de control. Ese movimiento es importante porque refuerza el papel de la empresa no solo en el suministro comercial sino también en la vía de evidencia clínica que puede dar forma a la práctica estándar futura. La posición de Abbott también ha sido reforzada por la evidencia publicada para el HeartMate 3 en diferentes enfoques de implante, lo que ayuda a defender su relevancia a medida que el mercado de trasplante de corazón sigue apoyándose en la terapia de puente al trasplante. Un tercer movimiento importante provino de United Therapeutics, que recibió la autorización de la FDA para proceder con el estudio clínico EXPRESS para su programa de xenotrasplante UHeart con 10 ediciones génicas. Aunque el uso comercial aún está lejano, el movimiento introduce un desafío a más largo plazo para una estructura de mercado limitada por la disponibilidad de donantes.

Una capa adicional de competencia está emergiendo en software y soporte de decisiones clínicas. Las herramientas de emparejamiento de donantes asistidas por IA y de riesgo del injerto aún no están completamente monetizadas por un líder claro, pero se están volviendo más importantes a medida que los centros buscan menos rechazos de órganos y una mejor adecuación del receptor. La declaración de consenso de la ISHLT 2026 sobre xenotrasplante cardíaco clínico también ayuda al proporcionar al campo un marco clínico más estructurado, lo que podría reducir parte de la incertidumbre regulatoria en torno a los modelos de trasplante de próxima generación. Aun así, la competencia a corto plazo en el mercado de trasplante de corazón seguirá arraigada en el ecosistema de trasplante basado en donantes de hoy en día, en lugar de en modelos de reemplazo futuros. Eso mantiene a los actores establecidos en una posición sólida, pero también deja espacio para una disrupción focalizada.

Líderes de la Industria del Trasplante de Corazón

Abbott Laboratories

TransMedics, Inc.

Medtronic plc

Getinge AB

SynCardia Systems, LLC (Picard Medical, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Picard Medical/SynCardia completó una serie exitosa de estudios de implante agudo in vivo para el Corazón Artificial Total Emperor en la Universidad de Arizona y el Banner University Medical Center. El logro acercó su plataforma de próxima generación, totalmente implantable, a la presentación regulatoria. La plataforma está diseñada para proporcionar soporte circulatorio a largo plazo sin impulsores neumáticos externos.

- Abril de 2026: Supira Medical Inc. anunció que la FDA aprobó el inicio del ensayo pivotal SUPPORT II para su sistema de dispositivo de asistencia ventricular percutáneo (DAVp) Supira. La empresa señaló que el sistema Supira sigue siendo un dispositivo en investigación y no está aprobado para su venta en los Estados Unidos ni en ningún otro lugar del mundo.

Alcance del Informe Global del Mercado de Trasplante de Corazón

Según el alcance del informe, el mercado de trasplante de corazón se refiere a la industria involucrada en la producción, distribución y aplicación clínica de los procedimientos de trasplante de corazón y los dispositivos médicos relacionados. Abarca la demanda global de trasplantes de corazón, la oferta de corazones de donantes, los avances en técnicas quirúrgicas y las tecnologías de apoyo destinadas a tratar la insuficiencia cardíaca en etapa terminal.

El mercado de trasplante de corazón está segmentado por tipo de cirugía en corazón artificial total, dispositivos de asistencia ventricular, estimulación biventricular y otros tipos de cirugía; por tipo de trasplante en trasplante de corazón ortotópico y trasplante de corazón heterotópico; por aplicación en insuficiencia cardíaca en etapa terminal, cardiopatía congénita y otras condiciones cardíacas; por usuario final en hospitales y clínicas especializadas, institutos cardíacos, centros de trasplante y otros usuarios finales; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Corazón Artificial Total |

| Dispositivos de Asistencia Ventricular |

| Estimulación Biventricular |

| Otros Tipos de Cirugía |

| Trasplante de Corazón Ortotópico |

| Trasplante de Corazón Heterotópico |

| Insuficiencia Cardíaca en Etapa Terminal |

| Cardiopatía Congénita |

| Otras Condiciones Cardíacas |

| Hospitales y Clínicas Especializadas |

| Institutos Cardíacos |

| Centros de Trasplante |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Cirugía | Corazón Artificial Total | |

| Dispositivos de Asistencia Ventricular | ||

| Estimulación Biventricular | ||

| Otros Tipos de Cirugía | ||

| Por Tipo de Trasplante | Trasplante de Corazón Ortotópico | |

| Trasplante de Corazón Heterotópico | ||

| Por Aplicación | Insuficiencia Cardíaca en Etapa Terminal | |

| Cardiopatía Congénita | ||

| Otras Condiciones Cardíacas | ||

| Por Usuario Final | Hospitales y Clínicas Especializadas | |

| Institutos Cardíacos | ||

| Centros de Trasplante | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del mercado de trasplante de corazón?

El mercado de trasplante de corazón fue valorado en 13,25 mil millones USD en 2025 y se prevé que alcance los 23,15 mil millones USD en 2031 a una CAGR del 9,75%.

¿Cuál es el principal factor que impulsa la demanda de procedimientos de trasplante de corazón?

El mayor impulsor de la demanda es la insuficiencia cardíaca en etapa terminal, que representó el 65,64% de la participación por aplicación en 2025 y está proyectada para crecer a una CAGR del 11,62% hasta 2031.

¿Qué tipo de cirugía lidera hoy y cuál está creciendo más rápido?

Los Dispositivos de Asistencia Ventricular lideraron con una participación del 52,31% en 2025, mientras que el Corazón Artificial Total es el tipo de cirugía de más rápido crecimiento con una CAGR del 11,38% hasta 2031.

¿Qué región lidera el panorama global?

América del Norte lideró con una participación del 41,61% en 2025, respaldada por el volumen de trasplantes en los Estados Unidos, el apoyo al reembolso y la sólida adopción de dispositivos.

¿Por qué la escasez de donantes sigue siendo un problema importante?

La lista de espera se mantuvo en 4.037 pacientes cardíacos en marzo de 2026, mientras que la disponibilidad de corazones de donantes creció mucho más lentamente que la necesidad clínica, lo que mantiene la oferta ajustada.

¿Cómo están afectando los cambios tecnológicos a la competencia?

La perfusión avanzada, los dispositivos de puente al trasplante y el emparejamiento de donantes basado en IA están desplazando la ventaja hacia las empresas y centros que pueden combinar evidencia, integración en el flujo de trabajo y escala.

Última actualización de la página el: