Tamaño y Participación del Mercado de Software de Sostenibilidad para TI en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

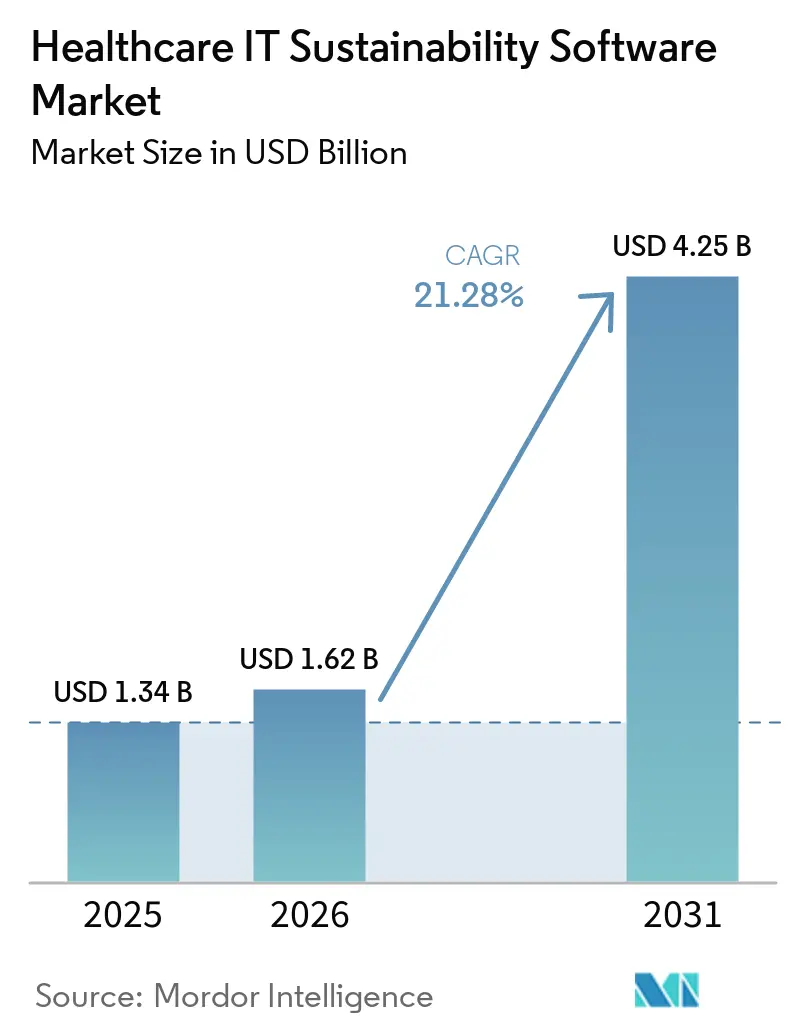

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Sostenibilidad para TI en Salud por Mordor Intelligence

Se espera que el tamaño del mercado de software de sostenibilidad para TI en salud aumente de 1,34 mil millones USD en 2025 a 1,62 mil millones USD en 2026 y alcance 4,25 mil millones USD en 2031, creciendo a una CAGR del 21,28% durante 2026-2031. El mercado de software de sostenibilidad para la salud está entrando en un período en el que los plazos de cumplimiento están configurando las decisiones de compra de manera más directa que el gasto digital discrecional. La demanda está aumentando porque los hospitales y los sistemas de salud ahora necesitan líneas base de emisiones auditables, datos de energía más claros y flujos de trabajo de informes más sólidos en grandes huellas operativas. El mercado también se está beneficiando de actualizaciones más amplias de infraestructura digital en los establecimientos hospitalarios, donde los sistemas de edificios, los datos de adquisiciones y las plataformas financieras están cada vez más vinculados. La competencia se está desarrollando a lo largo de dos líneas claras, con grandes proveedores de software empresarial que se centran en la profundidad de integración y proveedores especializados que se centran en flujos de trabajo específicos para la atención médica. El crecimiento sigue siendo sólido, incluso en medio de restricciones de integración de datos y presupuesto, porque los plazos de informes obligatorios han creado una base de demanda duradera para el mercado de software de sostenibilidad para la salud.

Conclusiones Clave del Informe

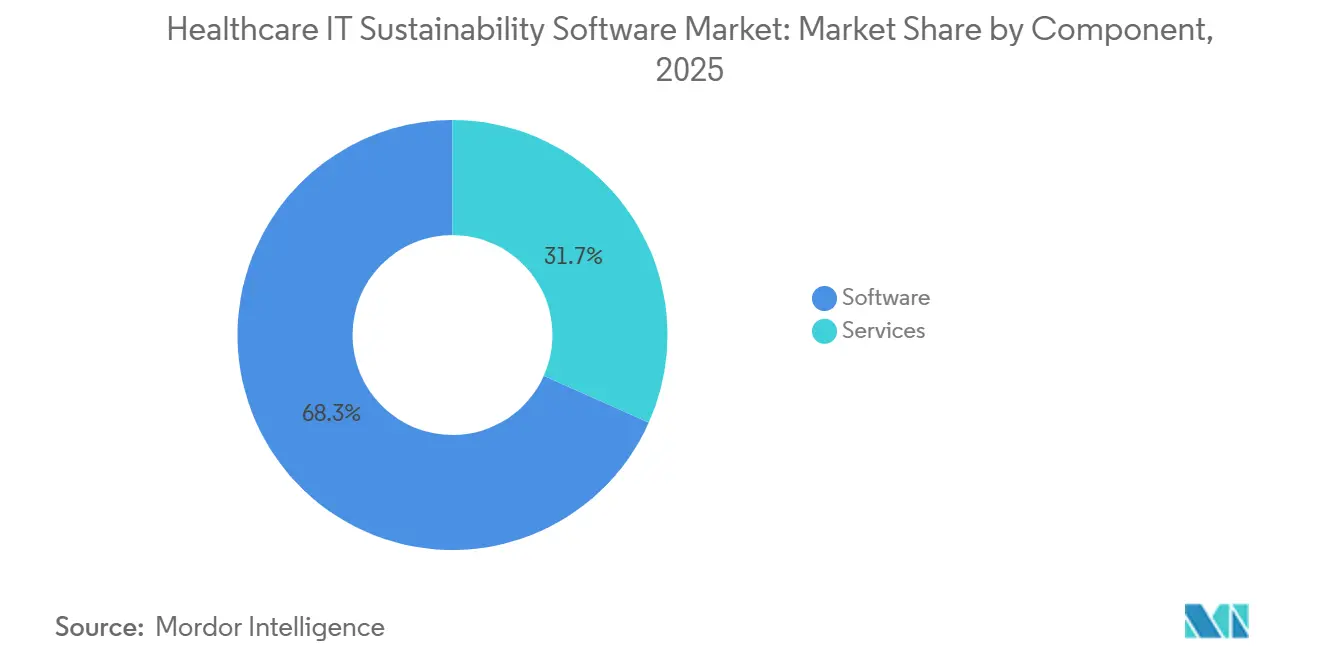

- Por componente, el software representó el 68,32% del mercado en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 21,97% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 72,92% del mercado de software de sostenibilidad para TI en salud en 2025, mientras que se proyecta que la implementación híbrida se expandirá a una CAGR del 22,83% hasta 2031.

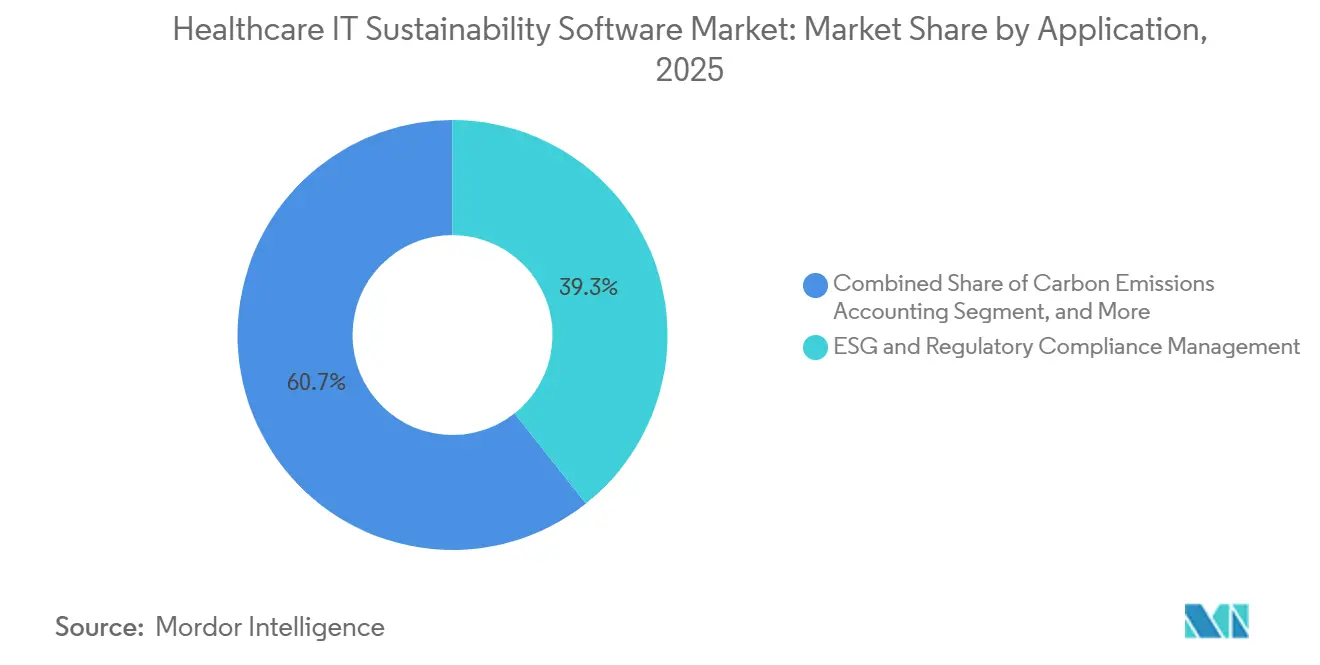

- Por aplicación, la gestión de cumplimiento ESG y normativo representó una participación del 39,34% en 2025, mientras que se proyecta que los análisis de sostenibilidad y la evaluación comparativa del rendimiento crecerán a una CAGR del 24,11% hasta 2031.

- Por usuario final, los hospitales representaron una participación del 27,82% en 2025, mientras que se proyecta que los sistemas de salud y las redes de prestación integrada se expandirán a una CAGR del 22,19% hasta 2031.

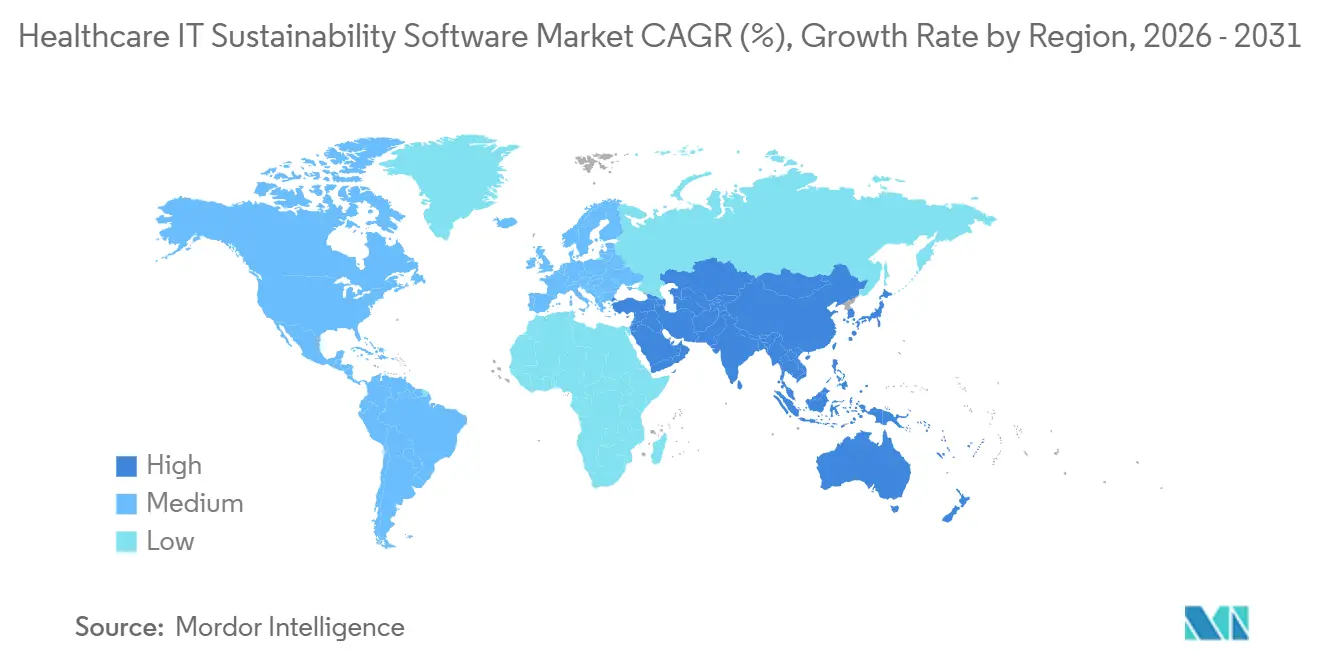

- Por geografía, América del Norte tuvo una participación del 37,64% en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 23,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Sostenibilidad para TI en Salud

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de los Compromisos de Cero Emisiones Netas Hospitalarias y los Mandatos de Descarbonización | +4.8% | Global, con presión de cumplimiento concentrada en América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Crecimiento de los Requisitos de Informes de Emisiones de Alcance 1, Alcance 2 y Alcance 3 | +4.3% | América del Norte y Europa, con extensión a Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Aumento de la Presión sobre los Costos de Energía en Instalaciones de Atención Aguda y Complejos Hospitalarios | +3.2% | América del Norte y Europa, con presión emergente en Oriente Medio y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de las Operaciones de Edificios Digitales en Hospitales Inteligentes | +2.9% | Asia-Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidad de Consolidación Automatizada de Datos ESG en Sistemas de Salud con Múltiples Sedes | +2.4% | Global, con mayor densidad de redes de prestación integrada y sistemas de salud en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda Creciente de Retorno de Inversión en Sostenibilidad Medible en la Planificación de Capital Sanitario | +1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Compromisos de Cero Emisiones Netas Hospitalarias y los Mandatos de Descarbonización

Los objetivos de descarbonización hospitalaria han pasado de declaraciones de política generales a plazos operativos, acelerando el mercado de software de sostenibilidad para TI en salud. El NHS de Inglaterra continuó anclando este cambio con su hoja de ruta hacia cero emisiones netas, que tiene como objetivo una reducción del 80% en las emisiones directamente controladas para 2028-2032 y cero emisiones netas totales para 2040. En los Estados Unidos, la Iniciativa de Descarbonización y Resiliencia del HHS creó un marco más claro para los hospitales que desean reconocimiento público por los informes anuales de emisiones, lo que añade peso reputacional a una recopilación de datos más estructurada. El mercado de software de sostenibilidad para TI en salud está, por lo tanto, viendo ventanas de adquisición más cortas porque las organizaciones con hitos de descarbonización a corto plazo no pueden esperar largos ejercicios manuales de línea base. Los sistemas de salud también enfrentan una presión más amplia porque las instalaciones sanitarias representan el 4,4% de las emisiones globales de gases de efecto invernadero, lo que mantiene la gestión de emisiones visible para los consejos de administración, los reguladores y las partes interesadas institucionales.[1]Departamento de Salud y Servicios Humanos de los EE. UU., "Una Hoja de Ruta para Abordar las Emisiones de Alcance 3 para Organizaciones de Atención Médica," HHS, hhs.gov Como resultado, el mercado de software de sostenibilidad para TI en salud está cada vez más vinculado a los ciclos de planificación de capital, las revisiones de gobernanza y los objetivos operativos a nivel de todo el sistema.

Crecimiento de los Requisitos de Informes de Emisiones de Alcance 1, Alcance 2 y Alcance 3

La expansión de las normas de informes de Alcance 1, Alcance 2 y Alcance 3 es uno de los impulsores de demanda más claros para el mercado de software de sostenibilidad para TI en salud. El HHS señaló que las emisiones de Alcance 3 para las organizaciones de atención médica a menudo superan las emisiones de Alcance 1 y Alcance 2 combinadas porque incluyen productos farmacéuticos, dispositivos, transporte y otras actividades externas de la cadena de suministro.[2]Organización Mundial de la Salud, "Medición de las Emisiones de Gases de Efecto Invernadero en los Sistemas de Salud," Organización Mundial de la Salud, who.int La OMS también publicó un marco de medición alineado con el Protocolo de GEI, que ayudó a convertir la contabilidad de emisiones de una ambición general en una capacidad interna definida para los sistemas de salud. Esto cambia el comportamiento de compra de software porque los hospitales que avanzan hacia el trabajo de Alcance 3 necesitan herramientas de participación de proveedores, ingesta automatizada de datos y actualizaciones periódicas de metodología que los sistemas básicos de hojas de cálculo no manejan bien. Los hospitales de atención aguda de Massachusetts ya estaban obligados a presentar informes verificados de emisiones de Alcance 1 y Alcance 2 antes de junio de 2025, lo que muestra cómo las expectativas de informes están pasando de la divulgación voluntaria a una supervisión más formal. El mercado de software de sostenibilidad para TI en salud se está beneficiando porque estos requisitos hacen que sea más difícil aplazar una arquitectura de informes sólida.

Aumento de la Presión sobre los Costos de Energía en Instalaciones de Atención Aguda y Complejos Hospitalarios

La presión sobre los costos de energía está fortaleciendo el argumento comercial para el mercado de software de sostenibilidad para TI en salud, especialmente en los grandes complejos de atención aguda. EnergyCAP informó que el 88% de los hospitales y clínicas experimentaron aumentos en el presupuesto de servicios públicos en el año anterior, y los encuestados del sector sanitario tenían 1,4 veces más probabilidades que el promedio intersectorial de reportar aumentos de costos de servicios públicos de dos dígitos. La misma fuente señaló que los hospitales ocupan el 4% del espacio comercial de los EE. UU. pero consumen el 9% de la energía de los edificios comerciales, lo que mantiene la gestión de servicios públicos cerca del núcleo del rendimiento operativo. Esto es importante para el mercado de software de sostenibilidad para TI en salud porque los módulos de energía se están adquiriendo cada vez más no solo para el cumplimiento, sino también para el control de facturas, la evaluación comparativa y la priorización de inversiones. EnergyCAP también citó los hallazgos de ENERGY STAR de que el 30% del uso de energía hospitalaria podría eliminarse mediante mejores análisis, auditorías y actualizaciones específicas. Cuando la contención de costos se convierte en la prioridad operativa inmediata, el mercado de software de sostenibilidad para TI en salud gana una propuesta de valor más amplia que la sola presentación de informes de carbono.

Expansión de las Operaciones de Edificios Digitales en Hospitales Inteligentes

La expansión de la infraestructura de hospitales inteligentes está proporcionando al mercado de software de sostenibilidad para TI en salud una base operativa más sólida. EUBAC informó que las actualizaciones en 13 edificios sanitarios públicos en Toscana lograron un ahorro de energía del 40% y redujeron las emisiones de CO₂ en 8.400 toneladas mediante un enfoque integrado de automatización y control de edificios. Johnson Controls también informó que su implementación de OpenBlue en Children's of Alabama redujo el uso de gas natural en un 69% y generó ahorros anuales combinados de energía, operaciones y mantenimiento de 681.000 USD.[3]Johnson Controls, "Cómo OpenBlue Convierte la Sostenibilidad en Valor Empresarial," Johnson Controls, johnsoncontrols.com Estos casos son importantes porque las aplicaciones de sostenibilidad funcionan mejor cuando los datos de climatización, iluminación, agua y medidores fluyen directamente desde los sistemas de edificios en lugar de cargarse manualmente. El impulso regulatorio europeo también está reforzando este camino, ya que los requisitos de automatización de edificios se están implementando gradualmente a través del marco de Rendimiento Energético de los Edificios. El mercado de software de sostenibilidad para TI en salud está, por lo tanto, beneficiándose tanto de los nuevos proyectos de hospitales digitales como de los programas de renovación que mejoran la visibilidad de los datos a nivel de instalación.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Arquitectura Fragmentada de Datos de Instalaciones y Clínicos | -2.8% | Global | Mediano plazo (2-4 años) |

| Largos Ciclos de Reemplazo para Sistemas de Edificios y TI Heredados | -2.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Restricciones Presupuestarias en Proveedores de Atención Médica Pequeños y Medianos | -1.9% | América del Sur, África, Asia del Sur y Asia Sudoriental | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos en Plataformas de Sostenibilidad Basadas en la Nube | -1.5% | Global, con mayor sensibilidad en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Arquitectura Fragmentada de Datos de Instalaciones y Clínicos

Una barrera importante para el mercado de software de sostenibilidad para TI en salud es la forma fragmentada en que los hospitales gestionan los datos de instalaciones, los sistemas clínicos, los registros de adquisiciones y la información de servicios públicos. Una revisión sistemática de 2025 en Frontiers in Health Services encontró que los ecosistemas de datos de atención médica a menudo operan como entornos de software aislados y heterogéneos sin estructuras de integración estandarizadas. La Academia Nacional de Medicina también destacó la necesidad de una arquitectura digital y de datos de salud nacional, subrayando la continua incompletitud de la interoperabilidad en todo el sector. En términos prácticos, esto significa que las plataformas de sostenibilidad a menudo deben conectarse a sistemas de edificios, registros electrónicos, medidores y herramientas de adquisición que nunca fueron diseñados para intercambiar datos sin problemas. El mercado de software de sostenibilidad para TI en salud continúa avanzando bajo esas condiciones, pero el trabajo de implementación se vuelve más largo, más intensivo en servicios y menos predecible para los operadores de nivel medio. Esto ralentiza la adopción porque muchas organizaciones desean informes más rápidos de los que su arquitectura de datos actual puede soportar.

Largos Ciclos de Reemplazo para Sistemas de Edificios y TI Heredados

Los largos ciclos de reemplazo de la infraestructura hospitalaria continúan limitando el ritmo al que el mercado de software de sostenibilidad para TI en salud puede escalar en establecimientos más antiguos. Muchos complejos hospitalarios todavía dependen de controles de edificios, sistemas de submedición y plataformas empresariales que se instalaron mucho antes de que las necesidades actuales de interoperabilidad e informes se convirtieran en estándar. Eso importa porque las aplicaciones de sostenibilidad dependen de flujos de datos oportunos, mientras que los sistemas más antiguos a menudo solo proporcionan exportaciones manuales o archivos por lotes poco frecuentes. El mercado de software de sostenibilidad para TI en salud, por lo tanto, se expande más rápidamente en instalaciones que ya cuentan con sistemas de automatización modernizados o que están experimentando importantes programas de renovación y nueva construcción. Este problema es especialmente visible en América del Norte y Europa, donde los grandes complejos hospitalarios a menudo combinan herramientas digitales modernas con infraestructura física mucho más antigua. Como resultado, los proveedores en el mercado de software de sostenibilidad para TI en salud a menudo deben posicionar la planificación de integración y la implementación por etapas como partes fundamentales de la implementación en lugar de soporte opcional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Domina los Ingresos Mientras que los Servicios Profundizan la Adopción

El software representó el 68,32% del mercado en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 21,97% hasta 2031. En el mercado de software de sostenibilidad para TI en salud, esa combinación muestra que los compradores todavía prefieren plataformas que puedan actualizarse de forma centralizada a medida que cambian las normas de informes y los métodos de contabilidad de carbono. La capa de software sigue siendo el ancla porque los grupos hospitalarios quieren flujos de trabajo repetibles para la captura de datos, las pistas de auditoría y los informes empresariales en lugar de trabajo de asesoría puntual. Al mismo tiempo, los servicios se están expandiendo rápidamente porque la implementación rara vez termina con la instalación en la industria de software de sostenibilidad para la salud. Cada cambio en el alcance de los informes, las necesidades de datos de proveedores o la huella operativa tiende a crear nueva demanda de configuración, integración y soporte.

Esta relación le da al mercado de software de sostenibilidad para TI en salud un modelo de ingresos donde el software asegura el sistema de registro a largo plazo, y los servicios ayudan a las instituciones a mantenerlo útil. El análisis también apunta a un cambio en el posicionamiento de los proveedores, con los proveedores empresariales intentando convertir grandes contratos de software en relaciones de servicio plurianuales. ISG evaluó a 20 proveedores en las categorías de gestión de sostenibilidad, análisis de sostenibilidad y cumplimiento de sostenibilidad, y nombró a Workiva, Salesforce y Oracle como líderes generales, lo que respalda la opinión de que los proveedores de suite completa compiten tanto en amplitud como en funcionalidad. El anuncio de los agentes de inteligencia artificial de sostenibilidad de SAP, con reducciones prometidas de más del 50% en las horas de revisión de cumplimiento y una caída en el tiempo de simulación de escenarios de un día a 20 minutos, también sugiere que algunas tareas intensivas en servicios pueden automatizarse con el tiempo.[4]SAP, "Empresa Autónoma, SAP Anuncia Nuevos Agentes de Inteligencia Artificial de Sostenibilidad," SAP News, news.sap.com Aun así, es probable que el mercado de software de sostenibilidad para TI en salud mantenga una demanda significativa de servicios porque los entornos operativos de atención médica siguen siendo muy variados entre sedes, propietarios y contextos regulatorios.

Por Modo de Implementación: La Nube Lidera Mientras que el Híbrido Gana Velocidad

La implementación basada en la nube tuvo una participación del 72,92% en 2025, mientras que se proyecta que la implementación híbrida se expandirá a una CAGR del 22,83% hasta 2031. El tamaño del mercado de software de sostenibilidad para TI en salud en la implementación en la nube se mantuvo a la cabeza porque los principales proveedores ya incorporan módulos de sostenibilidad en suites de nube más amplias utilizadas para finanzas, recursos humanos, adquisiciones y funciones de cadena de suministro. Esto reduce la fricción de adopción para los grandes sistemas de salud que desean ampliar las relaciones tecnológicas existentes en lugar de introducir una pila separada. La implementación híbrida sigue siendo la opción de más rápido crecimiento porque muchas organizaciones necesitan análisis a escala de nube sin mover todos los datos de instalaciones y operaciones a entornos de nube pública. En el mercado de software de sostenibilidad para TI en salud, esto es menos una cuestión de preferencia técnica y más una respuesta a la arquitectura de cumplimiento.

La industria de software de sostenibilidad para la salud también está viendo cómo los modelos híbridos ganan favor entre los sistemas de salud que operan en varias jurisdicciones regulatorias. Estas organizaciones necesitan un mayor control sobre los datos operativos sensibles mientras siguen apoyando cálculos complejos de Alcance 3 y evaluaciones comparativas a nivel de todo el sistema. Las implementaciones locales continúan perdiendo participación, pero siguen siendo relevantes en redes hospitalarias de propiedad gubernamental y otros entornos donde los requisitos de soberanía son más estrictos. La documentación de los proveedores sobre residencia de datos, controles de seguridad y requisitos de diseño es ahora una parte rutinaria de las evaluaciones de adquisición bajo marcos de gobernanza centrados en la privacidad. El mercado de software de sostenibilidad para la salud, por lo tanto, mantiene la nube en el centro de la escala, pero los modelos híbridos se están convirtiendo en el puente práctico entre las necesidades de cumplimiento y la ambición de análisis avanzados.

Por Aplicación: El Cumplimiento Lidera Mientras que los Análisis se Expanden Más Rápido

La gestión de cumplimiento ESG y normativo representó el 39,34% del mercado en 2025, mientras que se proyecta que los análisis de sostenibilidad y la evaluación comparativa del rendimiento avanzarán a una CAGR del 24,11% hasta 2031. Esa división muestra que el mercado de software de sostenibilidad para TI en salud todavía está liderado por obligaciones de informes inmediatas, pero se está moviendo constantemente hacia la gestión del rendimiento. Muchas organizaciones ingresaron a la categoría por primera vez porque necesitaban herramientas de divulgación listas para auditoría, flujos de trabajo estandarizados y registros de emisiones defendibles. Una vez que esos conceptos básicos estuvieron en su lugar, el siguiente paso se convirtió en la modelización de escenarios, la comparación entre pares y la identificación de oportunidades de reducción de carbono y costos. En el mercado de software de sostenibilidad para TI en salud, esa progresión refleja una base de compradores en maduración más que un cambio en la presión política subyacente.

El segmento de cumplimiento todavía lidera porque los plazos regulatorios llegan antes de que la mayoría de los proveedores desarrollen plena madurez operativa en análisis de sostenibilidad. Las expectativas de informes de California, los requisitos de divulgación europeos y los compromisos climáticos nacionales han aumentado la necesidad de bases de informes precisas. El análisis también agrupa la gestión de optimización de energía y servicios públicos con la contabilidad e informes de emisiones de carbono como un sólido grupo secundario, lo que coincide con el vínculo entre el control de costos operativos y la medición de emisiones. La gestión de recursos ambientales sigue siendo más pequeña, pero está ganando apoyo a medida que las métricas de agua y residuos se vuelven más visibles en los programas de sostenibilidad hospitalaria y las prácticas vinculadas a la acreditación.[5]Practice Greenhealth, "Informe de Métricas de Sostenibilidad en Atención Médica 2025," Practice Greenhealth, practicegreenhealth.org El tamaño del mercado de software de sostenibilidad para la salud para análisis avanzados está, por lo tanto, aumentando porque las organizaciones que comenzaron con el cumplimiento ahora quieren herramientas que también apoyen la mejora operativa.

Por Industria de Usuario Final: Los Hospitales Forman la Base Mientras que las Redes de Prestación Integrada Escalan Más Rápido

Los hospitales representaron el 27,82% de la participación del mercado de software de sostenibilidad para TI en salud en 2025, mientras que se proyecta que los sistemas de salud y las redes de prestación integrada crecerán a una CAGR del 22,19% hasta 2031. Los hospitales siguen siendo la base de usuarios absoluta más grande porque representan la huella instalada más amplia de instalaciones de prestación de atención. Aun así, el mercado de software de sostenibilidad para TI en salud está escalando más rápido en las redes de prestación integrada porque la adquisición y la gobernanza centralizadas hacen que la implementación empresarial sea más eficiente. Una plataforma que abarca 20, 50 o 100 instalaciones ofrece un perfil de retorno más sólido que las licencias separadas por sitio. Esto le da a los grandes sistemas una ventaja clara al convertir los informes de sostenibilidad en una capacidad operativa gestionada.

La misma tendencia de consolidación también crea una complejidad de integración adicional porque los hospitales comunitarios adquiridos a menudo traen sistemas más antiguos y estructuras de datos fragmentadas a grupos más grandes. Por eso el mercado de software de sostenibilidad para TI en salud ve un crecimiento de demanda más rápido en las redes de prestación integrada, pero no siempre una implementación más sencilla. Los centros quirúrgicos ambulatorios, las clínicas y las consultas médicas siguen siendo menos penetrados porque su intensidad energética es menor y las ofertas de los proveedores históricamente se han construido para instituciones más grandes. Los operadores de atención a largo plazo y los centros médicos académicos exhiben diferentes patrones de adopción: la atención a largo plazo responde a los marcos nacionales de emisiones, mientras que los centros académicos vinculan la divulgación de sostenibilidad a las prioridades de investigación y beneficio comunitario. El mercado de software de sostenibilidad para la salud continúa ampliándose entre los usuarios finales, pero la profundidad de la plataforma y la velocidad de adquisición siguen siendo más fuertes donde convergen la escala, la gobernanza y la presión de informes.

Análisis Geográfico

América del Norte tuvo una participación del 37,64% del mercado en 2025, y ese liderazgo refleja la combinación más sólida de presión regulatoria, preparación digital y grandes operadores de atención médica empresarial. La participación del mercado de software de sostenibilidad para TI en salud en América del Norte se mantuvo como la más alta porque la región tiene una densa base de sistemas de salud integrados, redes de prestación integrada y centros médicos académicos que pueden apoyar informes y análisis a nivel empresarial. En los Estados Unidos, las expectativas de informes de emisiones, los compromisos climáticos y la madurez de adquisiciones están impulsando a los hospitales hacia una gestión de sostenibilidad más formal respaldada por software. La orientación del HHS sobre el Alcance 3 y la planificación de descarbonización más amplia también apoya un cambio de los informes manuales a sistemas de datos más estructurados. Canadá también está contribuyendo al mercado de software de sostenibilidad para TI en salud a través de modelos de infraestructura inteligente, incluida la asociación de hospital digital a largo plazo destacada en el Hospital Cortellucci Vaughan.

Europa está moldeada por la regulación de informes y los mandatos de eficiencia de edificios, lo que le da al mercado de software de sostenibilidad para TI en salud un perfil estructuralmente liderado por políticas. Alemania se destaca porque los participantes del sector esperan que una gran parte de los hospitales queden sujetos a obligaciones de informes de sostenibilidad, y DKTIG se ha asociado en una plataforma de software de gestión de sostenibilidad centrada en el sector alineada con los requisitos de CSRD y ESRS. El Reino Unido también está avanzando a través de la hoja de ruta de cero emisiones netas del NHS y los planes verdes a nivel de confianza que ponen más énfasis en los sistemas de monitoreo e informes de energía. El sur de Europa se está beneficiando de la economía de la renovación, ya que la actualización de edificios sanitarios en Toscana mostró un camino práctico desde la inversión en automatización hasta ahorros de energía medibles y menores emisiones. América del Sur sigue siendo más temprana en adopción, pero los grandes grupos hospitalarios privados en Brasil y Argentina son el punto de entrada más probable a medida que los mercados de capital externos otorgan más peso a la preparación en ESG.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 23,17% hasta 2031, lo que la convierte en la parte regional de más rápido crecimiento del tamaño del mercado de software de sostenibilidad para TI en salud. La región se beneficia de una combinación de impulso de divulgación, inversión en hospitales digitales y grandes organizaciones de atención médica que están fortaleciendo las capacidades de datos empresariales. Japón ofrece un ejemplo visible, donde Astellas adoptó IBM Envizi ESG Suite para trabajos de divulgación relacionados con CSRD y ESRS, y Fujitsu Japan inició un proyecto con el Hospital de Osaka en torno a la inteligencia artificial generativa y la gestión hospitalaria sostenible. India está comenzando a mostrar interés a medida que avanza la digitalización de la atención médica junto con compromisos climáticos más amplios. Oriente Medio y África siguen siendo más pequeños en valor actual, pero son estratégicamente relevantes porque la inversión en infraestructura ESG está aumentando bajo agendas de transformación nacional, especialmente en Arabia Saudita. El mercado de software de sostenibilidad para TI en salud se está ampliando geográficamente, con América del Norte liderando en escala instalada, Europa en estructura de políticas y Asia-Pacífico en velocidad de crecimiento.

Panorama Competitivo

El mercado de software de sostenibilidad para TI en salud sigue siendo moderadamente fragmentado, con grandes proveedores de software empresarial y proveedores especializados compitiendo en diferentes fortalezas. IBM Corporation, SAP SE, Oracle Corporation y Microsoft Corporation se benefician de relaciones instaladas en sistemas de planificación de recursos empresariales, finanzas, nube y cadena de suministro utilizados por grupos hospitalarios. En el mercado de software de sostenibilidad para TI en salud, la base instalada reduce la fricción de cambio porque los módulos de sostenibilidad pueden superponerse a plataformas que los sistemas de salud ya conocen. SAP reforzó esta posición cuando fue reconocida como líder en aplicaciones de contabilidad y gestión de carbono, con énfasis en su modelo integrado en el sistema de planificación de recursos empresariales que conecta datos financieros, operativos y de sostenibilidad.

Los proveedores especializados compiten de manera diferente en el mercado de software de sostenibilidad para TI en salud, centrándose en la profundidad del flujo de trabajo en lugar de la amplitud empresarial. Cority Software, EnergyCAP, EcoOnline, Intelex Technologies y FigBytes están posicionados en torno a plantillas de informes, gestión de facturas de servicios públicos, soporte de cumplimiento ambiental y características de cadena de suministro de Alcance 3. El lanzamiento de Cortex AI de Cority en diciembre de 2025 es un buen ejemplo, porque introdujo el escaneo de facturas y otras herramientas de automatización que abordan la carga de captura manual de datos que a menudo enfrentan los operadores más pequeños. EnergyCAP también mantuvo visibilidad en la gestión de costos y servicios públicos, lo que se adapta a los hospitales que ingresan a la categoría a través del control de energía antes de que maduren programas ESG más amplios. Esto deja espacio en el segmento sub-empresarial, donde los centros ambulatorios y los grupos de médicos todavía dependen en gran medida de hojas de cálculo y aún no se han consolidado en torno a un proveedor dominante.

Un tercer ángulo competitivo proviene de las empresas de automatización de edificios que se están extendiendo al mercado de software de sostenibilidad para TI en salud a través de capacidades de datos e informes vinculadas verticalmente. Johnson Controls, Schneider Electric y Honeywell pueden conectar la medición, los controles y las operaciones de edificios de manera más directa con las capas de informes de energía y carbono. Johnson Controls mostró este camino de valor a través de Children's of Alabama y el Hospital Cortellucci Vaughan, donde los sistemas de edificios digitales apoyaron ahorros medibles y resultados de sostenibilidad más amplios. SAP también fortaleció su posición con agentes de inteligencia artificial de sostenibilidad que se espera reduzcan el tiempo de revisión de cumplimiento y aceleren el análisis de escenarios, lo que muestra cómo los proveedores más grandes están automatizando tareas que antes creaban dependencia de servicios. El mercado de software de sostenibilidad para TI en salud todavía tiene espacio abierto, pero las posiciones competitivas más sólidas ahora se encuentran con los proveedores que pueden combinar informes listos para auditoría, profundidad de integración y menor fricción de implementación.

Líderes de la Industria de Software de Sostenibilidad para TI en Salud

IBM Corporation

SAP SE

Microsoft Corporation

Oracle Corporation

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: SAP SE anunció que su nueva suite de agentes de inteligencia artificial de sostenibilidad estará disponible de forma general a finales de 2026. Las capacidades beta incluyen un Agente de Optimización de Huella que reduce el tiempo de simulación de escenarios de carbono de un día a 20 minutos, y un Agente de Preparación Regulatoria de Sostenibilidad que reduce el esfuerzo de mapeo del alcance de materialidad a informes de CSRD en más del 50%, con aplicabilidad directa a grandes sistemas hospitalarios que gestionan informes ESG multijurisdiccionales.

- Abril 2026: IBM lanzó Envizi Emissions Calculations en Excel, un complemento de Excel que incorpora cálculos de emisiones estandarizados alineados con el Protocolo de GEI directamente en los flujos de trabajo de hojas de cálculo para equipos de sostenibilidad que comienzan o escalan la contabilidad de emisiones de Alcance 3. Disponible a través del Mercado de Aplicaciones de Microsoft, la herramienta reduce la barrera de entrada para los proveedores de atención médica más pequeños que aún no operan plataformas de sostenibilidad empresarial.

- Enero 2026: SAP SE y Fresenius anunciaron una asociación estratégica para construir una plataforma de atención médica escalable desarrollada conjuntamente para operaciones hospitalarias conectadas y basadas en datos, con ambas empresas comprometiendo una inversión de tres dígitos medios en millones de euros a mediano plazo. La plataforma está anclada en SAP Business Data Cloud y SAP Business AI, y está diseñada para apoyar la gestión de datos de atención médica interoperable alineada con los estándares HL7 FHIR.

- Diciembre 2025: Cority lanzó Cortex AI, una capa de inteligencia integrada para su plataforma CorityOne, introduciendo un Agente de Escaneo de Facturas de Sostenibilidad que utiliza inteligencia artificial para extraer datos relevantes para las emisiones de las facturas de servicios públicos y los incorpora directamente en los cálculos de emisiones de carbono, eliminando un paso importante de recopilación manual de datos para los equipos de sostenibilidad en atención médica.

Alcance del Informe Global del Mercado de Software de Sostenibilidad para TI en Salud

El Software de Sostenibilidad para TI en Salud se refiere a una categoría de soluciones digitales diseñadas para ayudar a las organizaciones de atención médica, incluidos hospitales, clínicas y empresas de ciencias de la vida, a gestionar su impacto ambiental. Estas plataformas optimizan la infraestructura de TI, reducen el consumo de energía, monitorean las emisiones de carbono y garantizan el cumplimiento de los estándares ESG. Al integrar datos de sostenibilidad en los flujos de trabajo de atención médica, como registros electrónicos de salud, dispositivos médicos y centros de datos, estas soluciones permiten informes listos para auditoría, cumplimiento normativo y la adopción de operaciones de atención médica ambientalmente sostenibles.

El Informe del Mercado de Software de Sostenibilidad para TI en Salud está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Gestión de Optimización de Energía y Servicios Públicos, Contabilidad e Informes de Emisiones de Carbono, Gestión de Recursos Ambientales (Agua y Residuos), Gestión de Cumplimiento ESG y Normativo, y Análisis de Sostenibilidad y Evaluación Comparativa del Rendimiento), Industria de Usuario Final (Hospitales, Sistemas de Salud y Redes de Prestación Integrada, Centros Quirúrgicos Ambulatorios, Clínicas y Consultas Médicas, Instalaciones de Atención a Largo Plazo, Centros Médicos Académicos y de Enseñanza, y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | |

| Servicios | Servicios de Implementación e Integración |

| Servicios de Soporte y Mantenimiento |

| Basado en la Nube |

| Local |

| Híbrido |

| Gestión de Optimización de Energía y Servicios Públicos |

| Contabilidad e Informes de Emisiones de Carbono |

| Gestión de Recursos Ambientales (Agua y Residuos) |

| Gestión de Cumplimiento ESG y Normativo |

| Análisis de Sostenibilidad y Evaluación Comparativa del Rendimiento |

| Hospitales (Independientes y Multiespecialidad) |

| Sistemas de Salud y Redes de Prestación Integrada |

| Centros Quirúrgicos Ambulatorios |

| Clínicas y Consultas Médicas |

| Instalaciones de Atención a Largo Plazo |

| Centros Médicos Académicos y de Enseñanza |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Software | |

| Servicios | Servicios de Implementación e Integración | |

| Servicios de Soporte y Mantenimiento | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Aplicación | Gestión de Optimización de Energía y Servicios Públicos | |

| Contabilidad e Informes de Emisiones de Carbono | ||

| Gestión de Recursos Ambientales (Agua y Residuos) | ||

| Gestión de Cumplimiento ESG y Normativo | ||

| Análisis de Sostenibilidad y Evaluación Comparativa del Rendimiento | ||

| Por Industria de Usuario Final | Hospitales (Independientes y Multiespecialidad) | |

| Sistemas de Salud y Redes de Prestación Integrada | ||

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas y Consultas Médicas | ||

| Instalaciones de Atención a Largo Plazo | ||

| Centros Médicos Académicos y de Enseñanza | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del sector de software de sostenibilidad para TI en salud en 2026?

El mercado de software de sostenibilidad para TI en salud se situó en 1,62 mil millones USD en 2026 y se prevé que alcance 4,25 mil millones USD en 2031 a una CAGR del 21,28%.

¿Qué está impulsando la adopción entre hospitales y sistemas de salud?

Los principales impulsores son las normas de informes de emisiones, los objetivos de cero emisiones netas, la presión sobre los costos de servicios públicos y el uso más amplio de sistemas de edificios digitales en los complejos hospitalarios.

¿Qué área de aplicación está creciendo más rápido?

Los análisis de sostenibilidad y la evaluación comparativa del rendimiento son la aplicación de más rápido crecimiento, con una CAGR proyectada del 24,11% hasta 2031.

¿Qué modelo de implementación es el más utilizado?

La implementación basada en la nube lideró con una participación del 72,92% en 2025, mientras que la implementación híbrida está creciendo más rápido a medida que las organizaciones equilibran la escala de análisis con las necesidades de control de datos.

¿Qué regiones están liderando y creciendo más rápido?

América del Norte lideró con una participación del 37,64% en 2025, mientras que se espera que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 23,17% hasta 2031.

¿Por qué las redes de prestación integrada adoptan más rápido que los proveedores independientes?

Las redes de prestación integrada pueden distribuir los costos de la plataforma en grandes carteras de múltiples sedes y gestionar las adquisiciones de forma centralizada, lo que mejora el retorno de la inversión y apoya los informes empresariales.

Última actualización de la página el: