Tamaño y Participación del Mercado de la Cadena de Frío Sanitaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 137.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 223.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

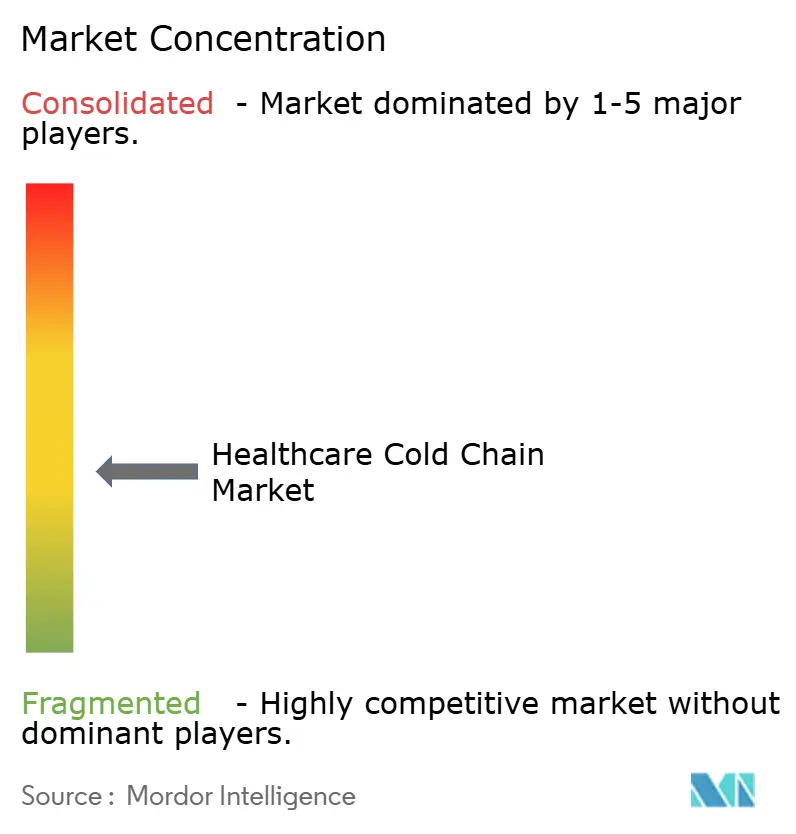

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de la Cadena de Frío Sanitaria por Mordor Intelligence

Se proyecta que el tamaño del Mercado de la Cadena de Frío Sanitaria se expanda de USD 124,53 mil millones en 2025 y USD 137,27 mil millones en 2026 a USD 223,39 mil millones en 2031, registrando una CAGR del 10,23% entre 2026 y 2031.

El impulso de la demanda refleja un giro constante hacia los biológicos sensibles a la temperatura, ya que el 43% de los medicamentos aprobados recientemente requirieron almacenamiento en frío, lo que eleva el estándar para equipos validados, integridad de datos y monitoreo continuo para garantizar la calidad del producto. Las grandes iniciativas mundiales de inmunización y las campañas de recuperación refuerzan flujos de volumen constantes, mientras que la expansión del VPH en países de ingresos más bajos añade patrones de demanda recurrentes y distribuidos en las redes de última milla. Las terapias celulares y génicas amplían el alcance del mercado de la cadena de frío sanitaria a medida que los casos de uso criogénico y de temperatura ultracongelada se vuelven rutinarios en programas comerciales y de fase tardía. La visibilidad en tiempo real y el soporte de decisiones habilitado por IoT son ahora expectativas estándar, reemplazando las verificaciones de datos retrospectivas con intervención activa a nivel de ruta, activo y envío. El contexto más amplio de la logística de la cadena de frío en alimentos y farmacéuticos también se está expandiendo, lo que informa la planificación de capital a largo plazo para transportistas, operadores logísticos terceros y proveedores de embalaje.

Conclusiones Clave del Informe

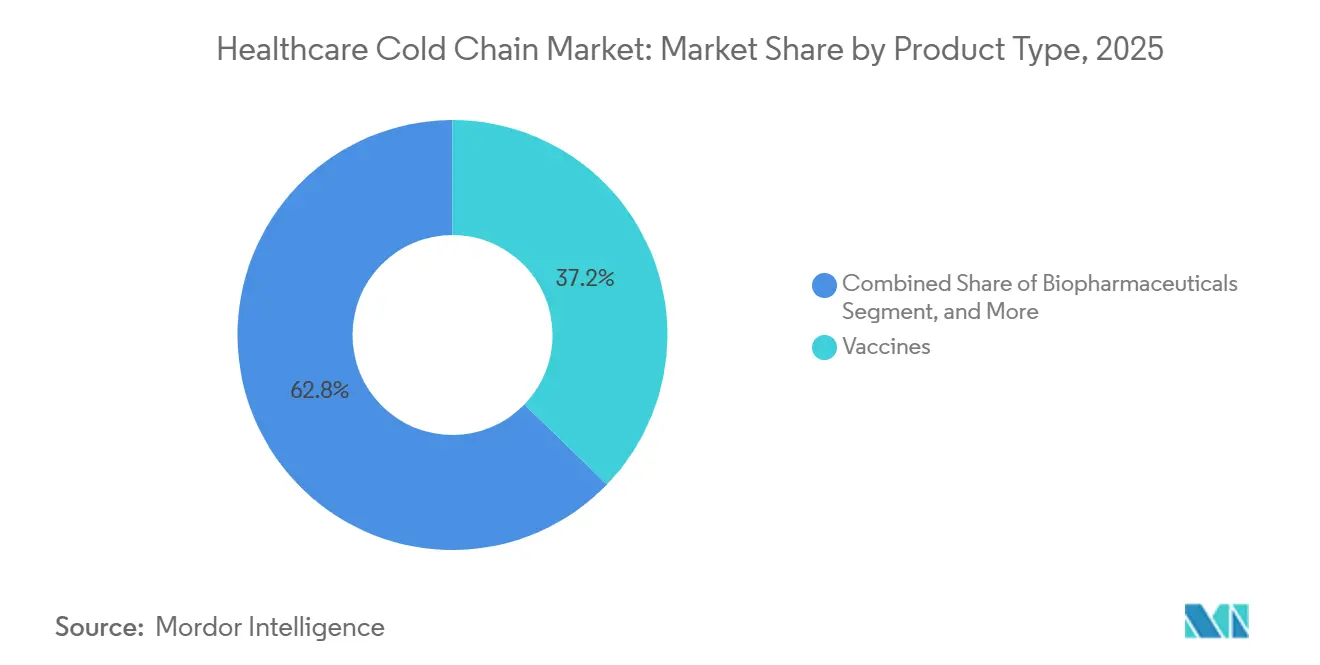

- Por tipo de producto, las vacunas lideraron con una participación de ingresos del 37,23% en 2025; se prevé que las terapias celulares y génicas se expandan a una CAGR del 10,80% hasta 2031 en el mercado de la cadena de frío sanitaria.

- Por tipo de servicio, el transporte mantuvo una participación del 45,20% en 2025; se proyecta que los sistemas de monitoreo y seguimiento crezcan a una CAGR del 11,50% hasta 2031 en el mercado de la cadena de frío sanitaria.

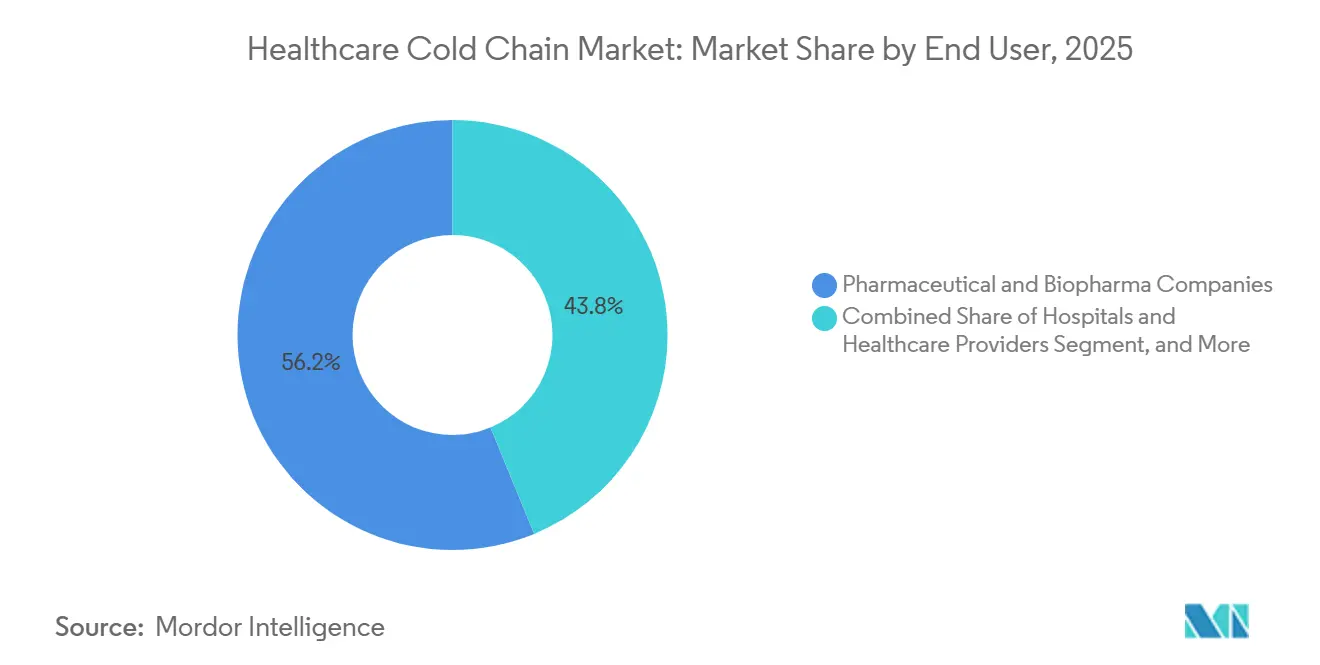

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas comandaron una participación del 56,20% en 2025; se proyecta que las ORC y las organizaciones de ensayos clínicos se expandan a una CAGR del 12,45% hasta 2031.

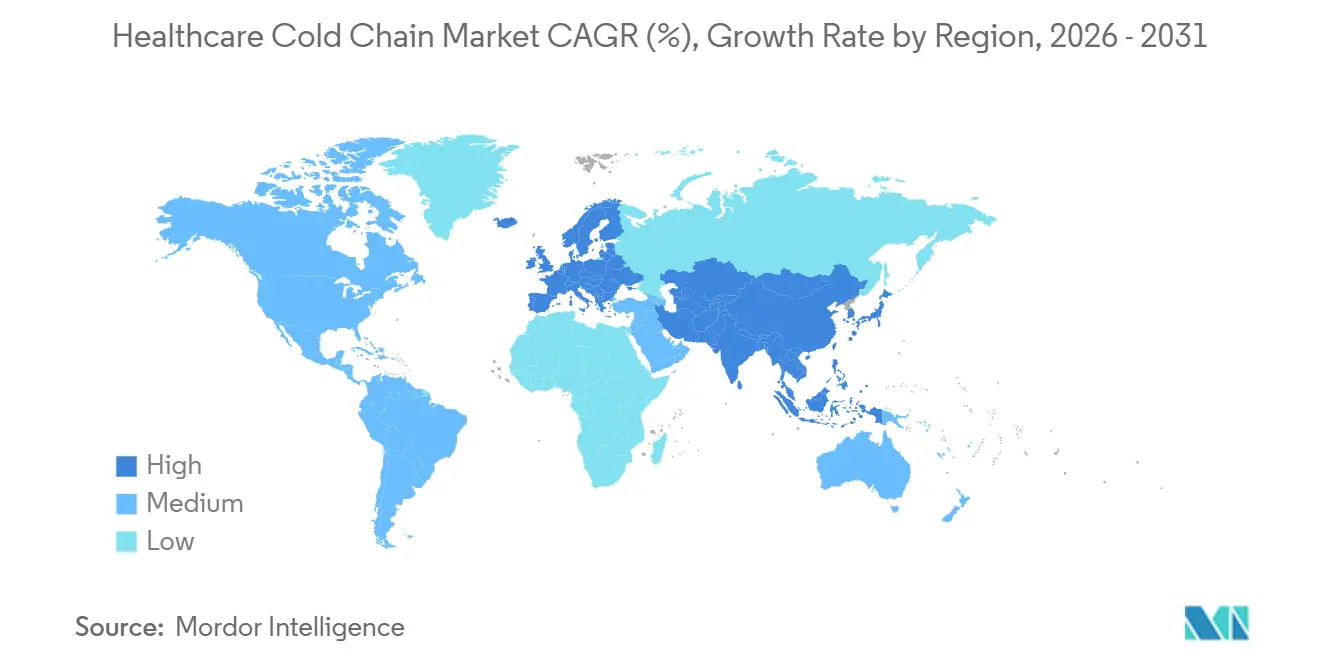

- Por geografía, América del Norte mantuvo el 43,12% de la participación del mercado de la cadena de frío sanitaria en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 14,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de la Cadena de Frío Sanitaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Biológicos y Medicamentos Especializados | +2.8% | Global, con concentración en América del Norte, Europa Occidental, China e India | Mediano plazo (2-4 años) |

| Expansión Global de Vacunas y Programas de Inmunización | +1.9% | Global, con mayores ganancias en África Subsahariana, Asia Meridional y países elegibles para Gavi | Corto plazo (≤ 2 años) |

| Crecimiento de los Ensayos Clínicos y la Logística Descentralizada/Directa al Paciente | +1.4% | América del Norte y la UE como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en IoT, Visibilidad en Tiempo Real y Analítica | +2.1% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Mandatos de Sostenibilidad que Reconfiguran la Adquisición y el Embalaje | +0.7% | Europa, América del Norte, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escalamiento de Terapias Celulares y Génicas que Requieren Redes de Temperatura Ultracongelada y Criogénicas | +1.3% | América del Norte, Europa Occidental, adopción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Demanda de Biológicos y Medicamentos Especializados Acelera la Infraestructura de la Cadena de Frío

Los biológicos anclan ahora las prioridades de inversión en el mercado de cadena de frío en el sector sanitario, dado que el 43% de los medicamentos aprobados entre 2018 y 2023 requirieron manejo refrigerado o congelado, lo que eleva el rigor operativo desde el llenado y acabado hasta la última milla. Las desviaciones de temperatura pueden degradar las terapias basadas en proteínas, por lo que el almacenamiento validado, la calificación de rutas y el monitoreo continuo de temperatura son fundamentales para proteger la integridad del producto y la seguridad del paciente.[1]Institutos Nacionales de Salud, "Guía de Conocimiento Regulatorio para Productos Biológicos," NIH SEED Los marcos de cumplimiento normativo como USP 1079 refuerzan los controles basados en riesgos para el almacenamiento y el transporte, y exigen una calificación de desempeño robusta que refleje las condiciones más desfavorables. Riesgos y Estrategias de Mitigación para el Almacenamiento y Transporte de Productos Terminados,"">[2]Farmacopea de los Estados Unidos, "Capítulo General USP <1079> Riesgos y Estrategias de Mitigación para el Almacenamiento y Transporte de Productos Terminados," Las directrices de la Organización Mundial de la Salud sobre embalaje y envío de vacunas, junto con las especificaciones de equipos del Sistema de Precalificación de Calidad, también orientan la selección de equipos, las pruebas de aceptación y los procedimientos de ruta para los envíos internacionales en el mercado de cadena de frío en el sector sanitario.[3]Organización Mundial de la Salud, "Directrices para el Embalaje y Envío Internacional de Vacunas, 7.ª ed.," La inversión en embalaje está escalando en respuesta, con proveedores del sector que reportan un sólido crecimiento plurianual en transportadores aislados, materiales de cambio de fase y paneles de aislamiento al vacío, alineados con estándares de calificación más exigentes. El mercado de cadena de frío en el sector sanitario se beneficia de este cambio, ya que los canales de biológicos sostienen ciclos de reposición recurrentes, una distribución geográfica más amplia y líneas de base de cumplimiento más estrictas entre fabricantes y operadores logísticos terceros.

La Expansión Global de Vacunas Impulsa Redes de Cadena de Frío Distribuidas

Los programas de inmunización ampliados están transformando el mercado de cadena de frío en el sector sanitario, dado que los países respaldados por Gavi protegieron a 72 millones de niños en 2024 y registraron 255 millones de USD en cofinanciamiento, lo que señala una apropiación nacional duradera de los presupuestos de vacunas.[4]Gavi, la Alianza para las Vacunas, "Estimaciones de cobertura de inmunización global 2024: comprensión del panorama en países de ingresos bajos," La cobertura del VPH en países de ingresos bajos aumentó del 3% en 2019 al 25% en 2024, con 32,6 millones de niñas inmunizadas en 2024, más del doble que el año anterior, lo que incrementa la demanda de transporte y almacenamiento refrigerado a nivel subnacional.[5]Centro Internacional de Acceso a Vacunas, "Informe Global de Introducción e Implementación de Vacunas - VIEW-hub," Escuela de Salud Pública Bloomberg de la Universidad Johns HopkinsGavi también reportó avances en la cobertura del sarampión y DTP3 en 2024, aunque persisten bolsas de niños con dosis cero, lo que subraya la necesidad de equipos resilientes para la última milla y soluciones de energía en entornos frágiles y afectados por conflictos. El Programa Esencial de Inmunización de la Organización Mundial de la Salud recomienda refrigeradores de grado médico con circulación de aire forzado, energía de respaldo y mapeo de temperatura para identificar puntos calientes y fríos, todo lo cual mejora la integridad del inventario en los centros de atención primaria de salud. Los refrigeradores y congeladores de vacunas de accionamiento solar directo precalificados por el Sistema de Precalificación de Calidad de la Organización Mundial de la Salud ofrecen un rendimiento confiable en ubicaciones fuera de la red eléctrica y se alinean con las prioridades de resiliencia energética en redes distribuidas. A medida que los programas amplían la cobertura e introducen más antígenos, el mercado de cadena de frío en el sector sanitario se beneficia de la reposición a escala, la renovación de flotas de equipos y rutas de transporte más amplias, especialmente para los programas nacionales de inmunización y sus socios.

IoT, Visibilidad en Tiempo Real y Analítica Predictiva Transforman el Monitoreo Pasivo en Intervención Activa

Los sensores IoT y las plataformas de visibilidad en tiempo real están moviendo el mercado de la cadena de frío sanitaria de las auditorías retrospectivas al control proactivo. System Loco reporta más de 200 millones de puntos de datos procesados diariamente en 2,8 millones de dispositivos desplegados, lo que respalda registros de cumplimiento con un solo clic y señales predictivas de calidad que reducen el tiempo de gestión de excepciones. El TempTale GEO X de Sensitech, lanzado en febrero de 2024, extiende el monitoreo en tiempo real en el rango de −95°C a +55°C y se integra con SensiWatch para la disposición automatizada de productos, reduciendo el tiempo de ciclo en las decisiones de aceptación y rechazo. Los proveedores también citan el mantenimiento predictivo que utiliza la telemetría de los equipos, como la vibración del compresor y el consumo de energía, para anticipar fallas y reducir el tiempo de inactividad no planificado y los costos de reparación en flotas con control de temperatura. La optimización de rutas logísticas también está escalando, con sistemas de flota como ORION que mejoran el rendimiento a tiempo y reducen el consumo de combustible, lo que ayuda a reducir tanto el costo unitario como las emisiones en rutas validadas en el mercado de la cadena de frío sanitaria. Los pilotos de la industria también han explorado la cadena de bloques para crear trazabilidad a prueba de manipulaciones en transferencias complejas, lo que respalda los controles antifalsificación cuando se combina con la serialización y la telemetría en tiempo real.

El Escalamiento de las Terapias Celulares y Génicas Requiere Redes de Temperatura Ultracongelada y Criogénicas

Los programas de terapias celulares y génicas están construyendo un subestrato especializado del mercado de la cadena de frío sanitaria a medida que aumentan los volúmenes clínicos y comerciales. El seguimiento de la industria indica más de 35 aprobaciones a principios de 2026 y un sólido canal de fase tardía, lo que sostiene la demanda de almacenamiento habilitado con nitrógeno líquido, certificación de rutas criogénicas y orquestación de "vena a vena" en terapias autólogas. La logística especializada para estos envíos opera por debajo de −150°C y requiere controles estrictos de cadena de identidad y cadena de custodia, lo que amplifica la necesidad de dispositivos IoT habilitados con GPS, manuales de ruta y equipos de respuesta a excepciones. El valor comercial y clínico en riesgo por envío es muy alto, lo que impulsa a los operadores a reforzar los procedimientos operativos estándar, construir redundancia e invertir en hardware alineado con el Sistema de Precalificación de la OMS tanto en activos de almacenamiento como de transporte en el mercado de la cadena de frío sanitaria. Los movimientos estratégicos subrayan este enfoque, como la desinversión de CRYOPDP por parte de Cryoport a DHL para fortalecer la cobertura global de mensajería especializada mientras se concentra en servicios e infraestructura de medicina regenerativa. Con el crecimiento continuando hasta 2031, la capacidad criogénica, la gestión de contenedores secos y la trazabilidad digital de extremo a extremo siguen siendo desarrollos prioritarios para el mercado de la cadena de frío sanitaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Operativos y de Infraestructura | -2.3% | Global, más agudo en mercados desarrollados con instalaciones envejecidas y altos costos de energía | Corto plazo (≤ 2 años) |

| Complejidad Regulatoria y Carga de Cumplimiento | -1.5% | Global, con fragmentación entre jurisdicciones que aumenta la carga administrativa | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Hielo Seco y Nitrógeno Líquido y Choques de Costos | -0.9% | Global, con exposición notable en Europa | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Capacidad de Rutas Certificadas y Aeropuertos para Carga Aérea Farmacéutica | -0.8% | África Subsahariana, América Latina, corredores selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Operativos y de Infraestructura Limitan la Expansión de Capacidad

Los costos operativos pesan sobre la estructura de márgenes a corto plazo, ya que la energía de refrigeración es la carga dominante en los almacenes, y los gastos de energía representan una gran parte de los costos operativos de almacenamiento en frío para el mercado de la cadena de frío sanitaria. Los proveedores también reportan una inflación constante de alquileres y escasez de capacidad desde 2019, lo que eleva los costos de mantenimiento y complica el diseño de redes en bienes raíces heredados. La mano de obra sigue siendo una presión estructural donde los roles capacitados en GxP son escasos y los salarios aumentan, lo que incrementa la dependencia de la automatización y el monitoreo digital en el almacenamiento y el tránsito. Las excursiones de temperatura imponen un riesgo económico importante, ya que fuentes de la industria estiman pérdidas anuales significativas por fallas en la cadena de frío, lo que refuerza el argumento a favor de un mejor embalaje, visibilidad y trabajo estandarizado en el mercado de la cadena de frío sanitaria. La adquisición de hielo seco y nitrógeno líquido también puede ser volátil a nivel de corredor, por lo que los expedidores diversifican las fuentes y optimizan los protocolos de carga para estabilizar el suministro. Las especificaciones de embalaje continúan evolucionando con el uso de aislamiento de alto rendimiento y materiales de cambio de fase para mantener el rendimiento de la ruta bajo regímenes de calificación más estrictos, una tendencia reforzada por la orientación de los proveedores y los programas de validación de los clientes.

La Complejidad Regulatoria y los Estándares de Cumplimiento Fragmentados Elevan la Carga Administrativa

La serialización, la trazabilidad electrónica y los controles de Buenas Prácticas de Distribución aumentan las cargas administrativas y de tecnología de la información, especialmente para los distribuidores más pequeños y los transportistas regionales. La orientación de la Farmacopea de los Estados Unidos sobre almacenamiento y transporte, junto con las directrices de embalaje y envío de la Organización Mundial de la Salud, establece prácticas de calificación basadas en riesgos y monitoreo continuo de temperatura que deben cumplirse en redes distribuidas. Los manuales de la industria también se alinean con los requisitos de control de temperatura de la Asociación Internacional de Transporte Aéreo para el transporte aéreo de carga y enfatizan el etiquetado, las listas de verificación de aceptación y la capacitación de los manipuladores para mitigar los riesgos en la pista para el mercado de la cadena de frío sanitaria. Los mandatos de trazabilidad de los Estados Unidos y las normas de Buenas Prácticas de Distribución de la Unión Europea continúan incorporando cambios en los sistemas y expectativas de auditoría, lo que eleva las necesidades de interfaz, calidad de datos y armonización de procedimientos operativos estándar entre los socios. Los envíos transfronterizos de terapias avanzadas añaden más complejidad, ya que la clasificación por país y los plazos de tramitación de permisos varían, lo que requiere una planificación más anticipada y una coordinación activa de intermediarios para los traslados criogénicos en el mercado de la cadena de frío sanitaria. El efecto neto es una mayor línea de base de documentación, capacitación y conectividad digital que determina la selección de proveedores, la preparación para auditorías y la postura de riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Vacunas Dominan la Participación Actual, las Terapias Celulares y Génicas Registran la Expansión Más Rápida

Las vacunas representaron el 37,23% de la participación del mercado de la cadena de frío sanitaria en 2025, ya que la inmunización rutinaria y la preparación para pandemias impulsaron una reposición constante y el tráfico de última milla. Los países apoyados por Gavi protegieron a 72 millones de niños en 2024 y lograron un cofinanciamiento récord, lo que impulsó los volúmenes en países y almacenes subnacionales. La cobertura del VPH aumentó al 25% en 2024 en los países de ingresos más bajos, con 32,6 millones de niñas vacunadas ese año, lo que amplió la demanda recurrente de capacidad de 2°C a 8°C en almacenes de distrito y clínicas. El Programa Esencial de Inmunización de la Organización Mundial de la Salud enmarca los estándares de equipos y operaciones y guía la ruta de actualización desde refrigeradores domésticos hasta unidades de grado médico con circulación de aire forzado y energía de respaldo. Los requisitos de temperatura difieren según la clase de antígeno, ya que la mayoría de las vacunas se envían a 2°C a 8°C, mientras que algunas vacunas virales se envían congeladas y los productos de ARNm pueden necesitar rutas de temperatura ultracongelada, por lo que el diseño de la ruta debe alinearse con la etiqueta del producto y la evidencia de calificación en el mercado de la cadena de frío sanitaria. Los refrigeradores y congeladores de accionamiento solar directo precalificados por el Sistema de Precalificación de la OMS mejoran la continuidad del servicio en áreas fuera de la red eléctrica y reducen la dependencia del gas embotellado o la energía de red inestable.

Las terapias celulares y génicas registran la trayectoria de crecimiento más pronunciada hasta 2031, respaldadas por aprobaciones, ensayos de fase tardía y logística especializada que requiere manejo criogénico. Se proyecta que el tamaño del mercado de la cadena de frío sanitaria para terapias celulares y génicas se expanda a una CAGR del 10,80% hasta 2031 a medida que los programas escalan y más centros entran en operación. El envío criogénico por debajo de −150°C depende de contenedores secos de nitrógeno líquido con calificación multicapa, seguimiento GPS y controles de cadena de identidad para eliminar confusiones en los flujos de trabajo de lote de uno. Los envíos comerciales tienen un alto valor por movimiento, por lo que los manuales enfatizan la redundancia en contenedores, rutas y transportistas como parte de la mitigación de riesgos en el mercado de la cadena de frío sanitaria. La venta de CRYOPDP por parte de Cryoport a DHL en junio de 2025 amplió la huella del mensajero especializado al tiempo que permitió a Cryoport centrarse en servicios integrados de medicina regenerativa y almacenamiento, y fortaleció las opciones de red para los clientes de terapias celulares y génicas. Con más ensayos de fase tardía en curso, los lanzamientos comerciales añadirán demanda de redes criogénicas validadas que se integren con sitios de fabricación, centros de tratamiento y depósitos regionales.

Por Tipo de Servicio: El Transporte Mantiene la Mayor Participación, los Sistemas de Monitoreo Crecen Más Rápido

Los servicios de transporte representaron el 45,20% del mercado de la cadena de frío sanitaria en 2025, ya que el transporte refrigerado por carretera, el transporte aéreo sensible al tiempo y la temperatura, y las rutas multimodales requieren capital, certificaciones y personal capacitado. Las normas de control de temperatura de la Asociación Internacional de Transporte Aéreo exigen etiquetado especial, listas de verificación de aceptación y capacitación de manipuladores, y estos pasos reducen los riesgos de exposición en la pista y las clasificaciones erróneas durante las transferencias. DHL Group está expandiendo la capacidad dedicada de transporte aéreo de carga en rutas farmacéuticas, incluido un carguero Boeing 777 en el corredor Bruselas-Cincinnati y zonas exclusivas para farmacéuticos en BRUcargo para escalar el rendimiento conforme para el mercado de la cadena de frío sanitaria. UPS Healthcare completó las adquisiciones de Frigo Trans y BPL para extender la cobertura con control de temperatura en Europa en rangos de −196°C a +25°C, lo que respalda desde terapias criopreservadas hasta temperaturas de sala controlada. Estos compromisos alinean la capacidad de transporte con nuevas clases de productos, niveles de servicio más altos y un alcance geográfico más amplio en el mercado de la cadena de frío sanitaria.

Se proyecta que los sistemas de monitoreo y seguimiento registren una CAGR del 11,50% hasta 2031. Por lo tanto, el tamaño del mercado de la cadena de frío sanitaria para sistemas de monitoreo y seguimiento está destinado a aumentar a medida que las líneas de base de cumplimiento incorporen registro continuo, registros de auditoría y alertas proactivas. La orientación de la Farmacopea de los Estados Unidos y los documentos de la Organización Mundial de la Salud subrayan la necesidad de un registro de temperatura preciso y frecuente, y controles de integridad de datos que resistan el escrutinio regulatorio. El análisis de la industria destaca la rápida expansión en hardware y software de monitoreo de la cadena de frío, con hardware como sensores, RFID y GPS capturando la mayor parte de los ingresos hoy en día. System Loco reporta que una mayor visibilidad puede reducir las excursiones de temperatura y el tiempo de preparación de auditorías, lo que ayuda a reducir el desperdicio y mejora las liberaciones a tiempo en el mercado de la cadena de frío sanitaria. Kelsius lanzó CoolTrak365 en enero de 2026 para ofrecer alertas de excursión en tiempo real y cargas automatizadas, lo que reduce los errores de entrada manual y respalda la alineación con GxP. La innovación en embalaje sigue siendo parte del conjunto de controles, ya que los materiales de cambio de fase y los paneles de aislamiento al vacío mantienen la estabilidad de la ruta y compensan los choques externos, en línea con la orientación de los proveedores para el mercado de la cadena de frío sanitaria. Las fuentes de la industria continúan enfatizando que las excursiones de temperatura generan grandes pérdidas globales, por lo que mejores sensores, analítica y embalaje son palancas estratégicas para mejorar la calidad del servicio y reducir el desperdicio.

Por Usuario Final: Las Empresas Farmacéuticas y Biofarmacéuticas Lideran la Demanda, las ORC Crecen con los Ensayos Descentralizados

Las empresas farmacéuticas y biofarmacéuticas representaron el 56,20% de la demanda en 2025, lo que refleja su papel como principales fabricantes y distribuidores de productos sensibles a la temperatura en redes globales. La proporción de nuevas aprobaciones de la Administración de Alimentos y Medicamentos que requieren almacenamiento en frío subraya esta dependencia de la capacidad de la cadena de frío. Esto ayuda a explicar la inversión recurrente en almacenamiento, embalaje y monitoreo en tránsito en el mercado de cadena de frío en el sector sanitario. Los proveedores reportan un crecimiento sostenido en el embalaje para la cadena de frío farmacéutica, alineado con canales de biológicos más amplios y estándares de validación más elevados. Cencora anunció un programa de inversión plurianual de 1.000 millones de USD para expandir y modernizar la distribución en Estados Unidos, que incluye un centro nacional de 530.000 pies cuadrados en Ohio y una capacidad refrigerada significativa en Alabama, lo que fortalece los niveles de servicio regional para el mercado de cadena de frío en el sector sanitario. Los corredores de carga aérea dedicados de DHL y las zonas exclusivas para productos farmacéuticos complementan las necesidades de estos fabricantes al incrementar el rendimiento conforme en las rutas transatlánticas principales. Estas inversiones enfatizan los esfuerzos por fortalecer las redes para productos farmacéuticos de alto valor y largo plazo, con foco en la entrega directa al paciente, los servicios en el punto de atención y el mantenimiento de la calidad de los terapéuticos en tránsito dentro del mercado de cadena de frío en el sector sanitario.

Las organizaciones de investigación por contrato y las organizaciones de ensayos clínicos muestran las perspectivas de crecimiento más rápidas a medida que se expanden los modelos descentralizados y de entrega directa al paciente. Se proyecta que el tamaño del mercado de cadena de frío en el sector sanitario para las organizaciones de investigación por contrato y las organizaciones de ensayos clínicos se expanda a una tasa de crecimiento anual compuesta del 12,45% hasta 2031, a medida que los diseños de protocolo incorporan entrega a domicilio, envíos de sitio a paciente y monitoreo remoto. Cryoport reportó apoyo a cientos de ensayos en distintas fases, lo que destaca la creciente demanda de almacenamiento criogénico, mensajería especializada y controles integrados de cadena de identidad para terapias de lote único. Los flujos de trabajo de terapia celular autóloga requieren una orquestación de "vena a vena" y ventanas de entrega ajustadas para los retornos criogénicos, por lo que los controles digitales y operativos deben extenderse a través de sitios, mensajeros y depósitos en el mercado de cadena de frío en el sector sanitario. Los hospitales y las redes de prestación integrada también gestionan cadenas de frío en el punto de atención para vacunas y biológicos, lo que incrementa el valor del monitoreo automatizado y las alertas para proteger el inventario en la última milla. Los institutos de investigación y académicos continúan escalando sus flujos de productos en investigación dentro de las redes nacionales, respaldados por embalajes estandarizados y equipos alineados con el Sistema de Precalificación de Calidad para reducir el riesgo de desviaciones en el mercado de cadena de frío en el sector sanitario.

Análisis Geográfico

América del Norte concentra el 43,12% del mercado de cadena de frío en el sector sanitario en 2025, respaldada por el liderazgo de Estados Unidos en la fabricación de biológicos, sólidas prácticas de cumplimiento alineadas con la Administración de Alimentos y Medicamentos, y una amplia adopción de visibilidad mediante IoT. La región se beneficia de inversiones a gran escala en centros de distribución, flotas dedicadas al sector sanitario y servicios criogénicos especializados que se ajustan a la complejidad de los portafolios de terapias génicas y celulares y biológicos en el mercado de cadena de frío en el sector sanitario. El programa de 1.000 millones de USD de Cencora incluye un centro de distribución nacional de 530.000 pies cuadrados en Ohio programado para la primavera de 2027 y un gran incremento en la capacidad refrigerada en Alabama programado para el otoño de 2026, lo que eleva el rendimiento y la resiliencia. Las adquisiciones de Frigo Trans y BPL por parte de UPS Healthcare amplían las capacidades de control de temperatura en los corredores paneuropeos y refuerzan la cobertura integrada para los expedidores norteamericanos con flujos hacia Europa, desde temperaturas criogénicas hasta temperatura ambiente controlada. Con el énfasis continuo en la visibilidad en tiempo real y la optimización de rutas, los operadores buscan reducir las tasas de excepción y estabilizar el desempeño de entrega a tiempo en el mercado de cadena de frío en el sector sanitario.

Europa es un centro principal para la distribución conforme debido a las rigurosas exigencias de Buenas Prácticas de Distribución y al elevado consumo de biológicos en Alemania, Suiza y el Reino Unido. El programa de DHL de 2.000 millones de EUR (1.160 millones de USD) para expandir su red de cadena de frío de carga aérea incluye un carguero 777 dedicado entre Bruselas y Cincinnati y zonas exclusivas para productos farmacéuticos en BRUcargo, lo que mejora la conectividad bidireccional con Estados Unidos en el mercado de cadena de frío en el sector sanitario. UPS amplió su capacidad de cadena de frío en Europa a través de Frigo Trans y BPL, lo que añade rutas certificadas y almacenamiento que abarca desde −196 °C hasta +25 °C y refuerza el control en los puntos de transferencia. Cencora está mejorando su presencia logística paneuropea mediante asociaciones y nuevas instalaciones previstas para 2026, lo que amplía las opciones para la distribución especializada y el suministro para ensayos en el mercado de cadena de frío en el sector sanitario. Los patrones de inversión del sector y la alineación regulatoria continúan elevando los estándares de servicio, manteniendo el foco en la preparación para auditorías, los equipos validados y la gestión orquestada de excepciones.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento regional más rápida, con una tasa de crecimiento anual compuesta del 14,65% hasta 2031, a medida que los fabricantes escalan en China e India y los centros regionales en Singapur, Japón y Corea del Sur añaden capacidad especializada. Por lo tanto, se prevé que el tamaño del mercado de cadena de frío en el sector sanitario en Asia-Pacífico se expanda a medida que más instalaciones entren en operación con almacenamiento conforme a las Buenas Prácticas de Manufactura y servicios criogénicos para terapias avanzadas e investigación clínica. DHL asignó 500 millones de EUR para Asia-Pacífico hasta 2030 y abrió en febrero de 2026 un centro farmacéutico dedicado de 10 millones de EUR en Singapur con zonas de temperatura especializadas, desde criogénica hasta ambiente, cerca del Parque Biomédico de Tuas. La instalación de Singapur incluye infraestructura conforme a las Buenas Prácticas de Manufactura que respalda biológicos, vacunas y logística de ensayos clínicos, lo que fortalece un ancla regional para el mercado de cadena de frío en el sector sanitario. Los gobiernos del Sudeste Asiático están invirtiendo en capacidad y digitalización, incluidos nuevos almacenes frigoríficos en Filipinas y optimización de rutas con equipos de energía solar y telemetría en Indonesia, lo que reduce el riesgo de deterioro y mejora la visibilidad. Las directrices de la Organización Mundial de la Salud continúan orientando la selección y calificación de equipos, ayudando a los sistemas de salud a mejorar la confiabilidad en la última milla en el mercado de cadena de frío en el sector sanitario.

Panorama Competitivo

Los integradores globales como DHL Group (Deutsche Post AG), UPS Healthcare (United Parcel Service, Inc.) y FedEx Corporation operan redes multimodales y huellas de almacenamiento certificadas que ofrecen ventajas de escala, mientras que las empresas especializadas como Cryoport, Marken y World Courier se centran en nichos de cadena de frío premium que incluyen servicios criogénicos para terapias celulares y génicas. Los distribuidores mayoristas y especializados de los Estados Unidos como Cencora, Cardinal Health y McKesson poseen infraestructura de distribución crítica y relaciones profundas con los fabricantes, lo que los convierte en nodos centrales en las redes nacionales para el mercado de la cadena de frío sanitaria. La intensidad competitiva es más alta en las categorías de alto margen, como los traslados de terapias celulares y génicas y el transporte aéreo de carga sensible al tiempo y la temperatura, donde la diferenciación del servicio depende de equipos validados, visibilidad digital y gestión consistente de excepciones. Las hojas de ruta tecnológicas se centran en el monitoreo continuo, el mantenimiento predictivo y la trazabilidad digital, que ahora son requisitos básicos en las licitaciones y los acuerdos de calidad. En conjunto, estas dinámicas refuerzan una fragmentación moderada con bolsas de liderazgo claras en corredores y categorías de servicio en el mercado de la cadena de frío sanitaria.

El programa plurianual de EUR 2 mil millones de DHL Group añade capacidad aérea dedicada y zonas exclusivas para farmacéuticos en Europa y América del Norte para aumentar el rendimiento y la consistencia en las rutas clave. DHL también adquirió CRYOPDP de Cryoport en 2025 para profundizar su red de mensajería especializada en 15 países y añadir capacidad para envíos sanitarios urgentes en el mercado de la cadena de frío sanitaria. UPS Healthcare completó las adquisiciones de Frigo Trans y BPL para extender sus capacidades europeas con control de temperatura desde criogénico hasta temperatura de sala controlada y conectar más ubicaciones certificadas. Estos movimientos amplían las opciones de puerta de enlace, construyen redundancia y ofrecen a los fabricantes más rutas validadas a escala en el mercado de la cadena de frío sanitaria.

La desinversión de CRYOPDP por parte de Cryoport y las inversiones sostenidas en BioStorage y BioServices destacan un cambio hacia servicios integrados de medicina regenerativa, respaldando cientos de ensayos clínicos y múltiples terapias comerciales. Cencora anunció un programa de USD 1 mil millones para fortalecer la distribución en los Estados Unidos, incluido un gran centro nacional y mayor capacidad refrigerada para mejorar el rendimiento de productos especializados en el mercado de la cadena de frío sanitaria. EVERSANA se expandió a más de 1,25 millones de pies cuadrados con un centro de 358.000 pies cuadrados en Memphis, que añade capacidad de temperatura de sala controlada y almacenamiento en frío e implementa automatización para aumentar la eficiencia. World Courier amplió su red criogénica para respaldar la logística de terapias celulares y génicas de próxima generación, destacando la demanda de cadena de identidad consistente y trazabilidad de extremo a extremo en el mercado de la cadena de frío sanitaria. Peli BioThermal amplió su centro de Fráncfort para desbloquear más capacidad para los flujos de la cadena de frío europea, lo que respalda una mezcla más amplia de productos farmacéuticos y materiales para ensayos clínicos.

Líderes de la Industria de la Cadena de Frío Sanitaria

-

Biocair International Ltd.

-

Berlinger & Co. AG

-

DHL Group (Deutsche Post AG)

-

FedEx Corporation

-

UPS Healthcare (United Parcel Service, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DHL Group expandió su Red de Cadena de Frío de Transporte Aéreo Dedicado, parte de una inversión de EUR 2 mil millones en DHL Health Logistics. La iniciativa incluye un carguero Boeing 777 dedicado en el corredor Bruselas-Cincinnati, conectando más de 30 centros de aviación conformes con las Buenas Prácticas de Distribución y 45.000 metros cuadrados de zonas exclusivas para farmacéuticos en BRUcargo, dirigidas a productos farmacéuticos, vacunas y terapias celulares y génicas.

- Febrero de 2026: DHL Health Logistics Singapur inauguró un Centro Farmacéutico de EUR 10 millones cerca del Parque Biomédico de Tuas, con zonas de temperatura especializadas desde ambiente hasta ultracongelado profundo (por debajo de −180°C) e infraestructura conforme con las Buenas Prácticas de Manufactura. La instalación respalda la logística farmacéutica, de ensayos clínicos y de dispositivos médicos, como parte de una inversión regional de EUR 500 millones para 2030.

- Enero de 2026: Kelsius lanzó CoolTrak365, una solución de monitoreo de la cadena de frío sanitaria que ofrece alertas de excursión en tiempo real, cumplimiento regulatorio alineado con los estándares GxP y cargas de datos automatizadas para agilizar las operaciones de medicamentos, vacunas y productos médicos sensibles a la temperatura.

Alcance del Informe Global del Mercado de la Cadena de Frío Sanitaria

Según el alcance del informe, la cadena de frío sanitaria se refiere a un sistema de cadena de suministro con control de temperatura utilizado para almacenar, manipular y transportar productos sanitarios sensibles como vacunas, biológicos y productos farmacéuticos. Garantiza que estos productos se mantengan dentro de rangos de temperatura específicos durante todo el ciclo de vida, desde la fabricación hasta el uso final. El sistema incluye almacenamiento refrigerado, embalaje especializado, transporte y tecnologías de monitoreo para preservar la calidad, seguridad y eficacia del producto.

El mercado de la cadena de frío sanitaria está segmentado por tipo de producto, tipo de servicio, usuario final y geografía. Por tipo de producto, el mercado está segmentado en vacunas, biofarmacéuticos, materiales para ensayos clínicos, productos de sangre y plasma, y terapias celulares y génicas. Por tipo de servicio, el mercado está segmentado en transporte, almacenamiento y bodegaje, soluciones de embalaje, y sistemas de monitoreo y seguimiento. Por usuario final, el mercado está segmentado en empresas farmacéuticas y biofarmacéuticas, hospitales y proveedores de atención médica, institutos de investigación y académicos, y ORC / organizaciones de ensayos clínicos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Vacunas |

| Biofarmacéuticos |

| Materiales para Ensayos Clínicos |

| Productos de Sangre y Plasma |

| Terapias Celulares y Génicas |

| Transporte |

| Almacenamiento y Bodegaje |

| Soluciones de Embalaje |

| Sistemas de Monitoreo y Seguimiento |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Hospitales y Proveedores de Atención Médica |

| Institutos de Investigación y Académicos |

| ORC / Organizaciones de Ensayos Clínicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Vacunas | |

| Biofarmacéuticos | ||

| Materiales para Ensayos Clínicos | ||

| Productos de Sangre y Plasma | ||

| Terapias Celulares y Génicas | ||

| Por Tipo de Servicio | Transporte | |

| Almacenamiento y Bodegaje | ||

| Soluciones de Embalaje | ||

| Sistemas de Monitoreo y Seguimiento | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Hospitales y Proveedores de Atención Médica | ||

| Institutos de Investigación y Académicos | ||

| ORC / Organizaciones de Ensayos Clínicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de la cadena de frío sanitaria?

El tamaño del mercado de la cadena de frío sanitaria es de USD 124,53 mil millones en 2025 y se proyecta que alcance USD 223,39 mil millones en 2031 a una CAGR del 10,23%.

¿Qué categoría de producto tiene la mayor participación en 2025?

Las vacunas lideraron con una participación del 37,23% en 2025, respaldadas por los programas nacionales de inmunización y la creciente cobertura del VPH en países de ingresos más bajos.

¿Qué usuario final muestra el crecimiento más rápido hasta 2031?

Las ORC y las organizaciones de ensayos clínicos muestran la trayectoria más rápida, con una CAGR proyectada del 12,45% a medida que los modelos descentralizados y de entrega directa al paciente escalan.

¿Qué línea de servicio se está expandiendo más rápidamente?

Se proyecta que los sistemas de monitoreo y seguimiento crezcan a una CAGR del 11,50%, impulsados por la visibilidad en tiempo real, los registros electrónicos y los datos listos para auditoría.

¿Cómo están cambiando las terapias celulares y génicas las necesidades logísticas?

Las terapias celulares y génicas requieren manejo criogénico por debajo de −150°C con seguimiento habilitado por GPS y controles estrictos de cadena de identidad, lo que expande la capacidad especializada.

¿Qué región está preparada para la expansión más rápida?

Se proyecta que Asia-Pacífico crezca más rápido hasta 2031, respaldada por nuevos centros conformes a las Buenas Prácticas de Manufactura, servicios criogénicos e inversiones a gran escala.

Última actualización de la página el: