Tamaño y Participación del Mercado de Biosensores para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

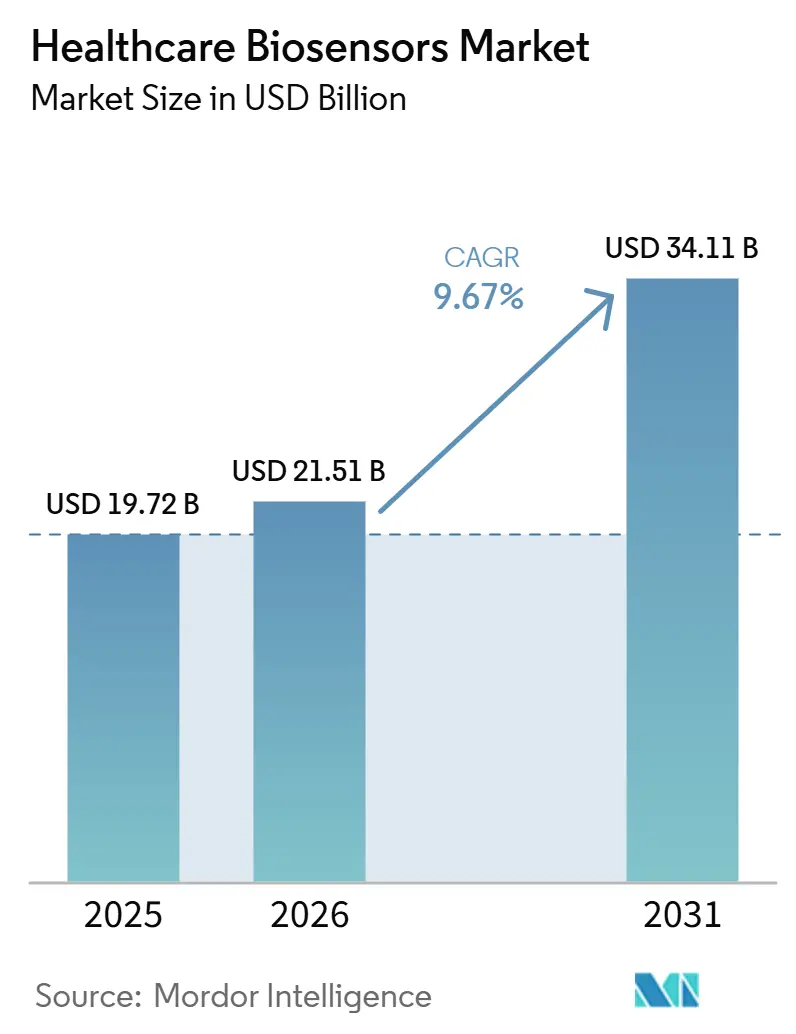

| Tamaño del Mercado (2026) | 21.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.67% CAGR |

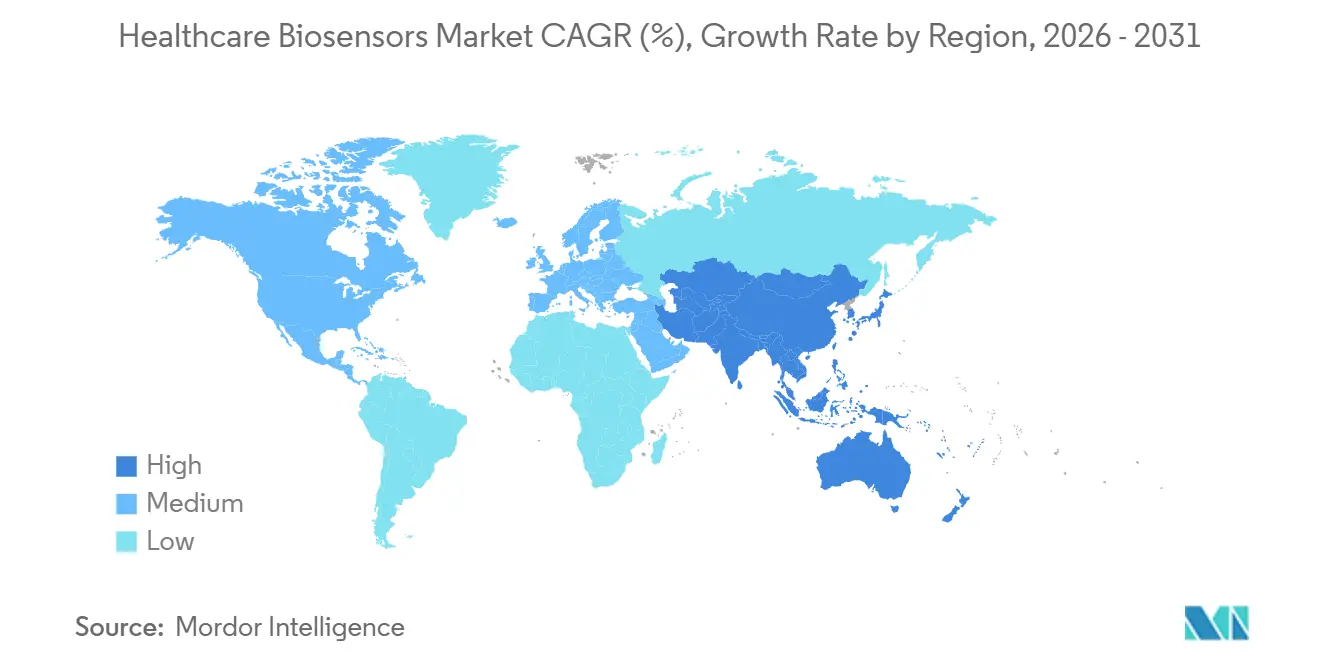

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

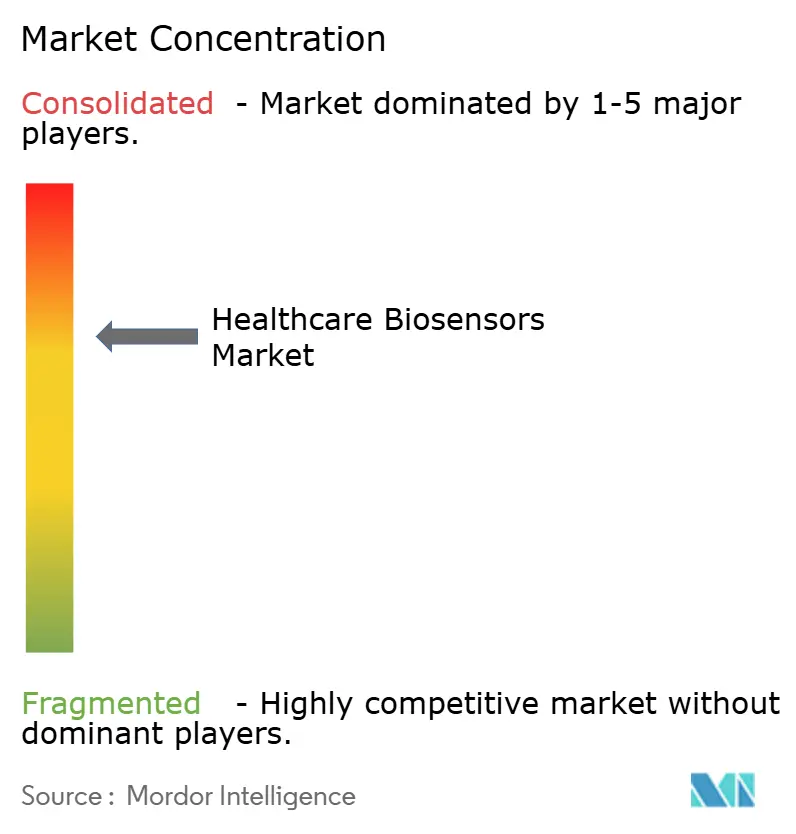

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biosensores para la Salud por Mordor Intelligence

Se espera que el mercado de biosensores para la salud aumente de 19,72 mil millones de USD en 2025 a 21,51 mil millones de USD en 2026 y alcance los 34,11 mil millones de USD en 2031, creciendo a una CAGR del 9,67% durante 2026-2031. El mercado de biosensores para la salud avanza impulsado por una mayor carga de enfermedades crónicas, especialmente diabetes y afecciones cardiovasculares que requieren seguimiento continuo y una respuesta clínica más rápida. La demanda también se está desplazando hacia las pruebas más cercanas al paciente, ya que las farmacias, clínicas y entornos domiciliarios están asumiendo un papel más importante en el monitoreo rutinario y la toma de decisiones rápida. Al mismo tiempo, los fabricantes de dispositivos están ampliando el valor del producto mediante detección asistida por inteligencia artificial, detección de múltiples analitos y servicios de datos recurrentes que extienden los ingresos más allá de las ventas de hardware en el mercado de biosensores para la salud. El respaldo de reembolso para el monitoreo remoto de pacientes está mejorando el caso de negocio para la adopción por parte de los proveedores, mientras que las vías regulatorias más estrictas en Europa están aumentando las exigencias de cumplimiento y favoreciendo a las empresas con mayor validación y escala. Por lo tanto, la competencia sigue siendo activa entre las empresas globales de tecnología médica con amplias plataformas clínicas y los innovadores más pequeños que se centran en dispositivos portátiles, miniaturización y modelos de monitoreo basados en software en el mercado de biosensores para la salud.

Conclusiones Clave del Informe

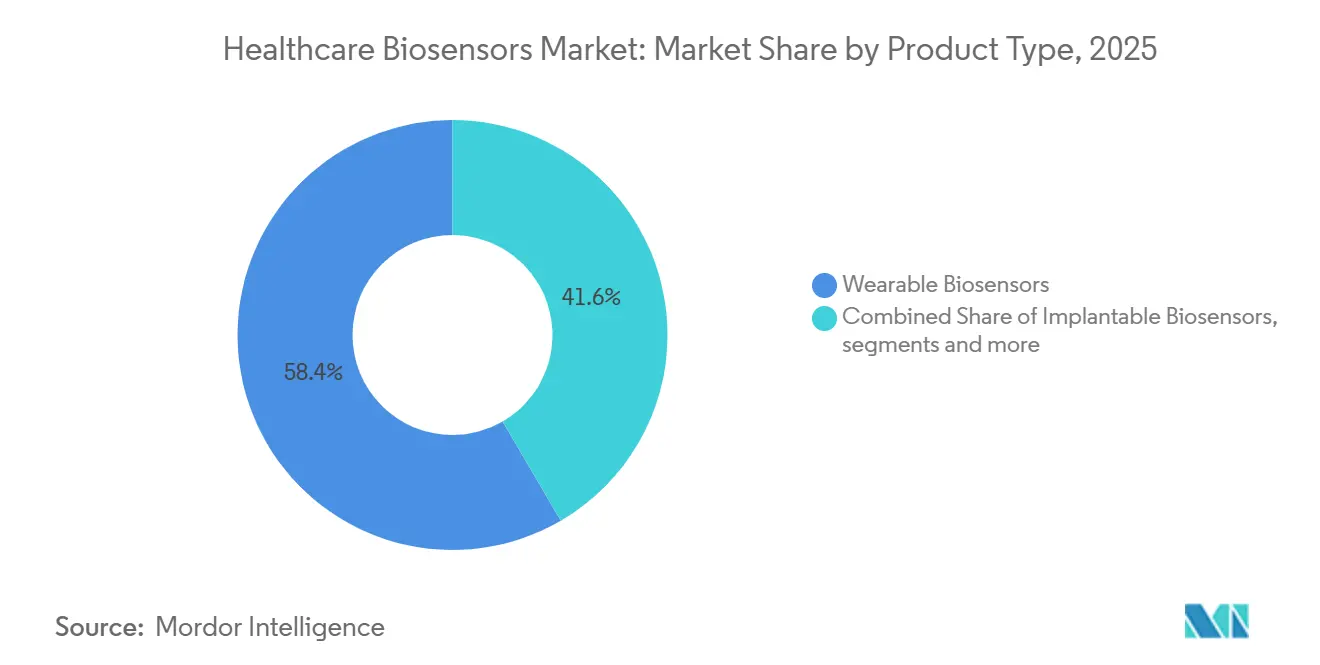

- Por tipo de producto, los biosensores portátiles lideraron con una participación de ingresos del 58,40% en 2025, mientras que los biosensores de punto de atención registraron la CAGR proyectada más alta del 11,80% hasta 2031.

- Por tecnología, los biosensores electroquímicos mantuvieron una participación del 61,70% en 2025, mientras que se prevé que los biosensores piezoeléctricos se expandan a una CAGR del 12,40% hasta 2031.

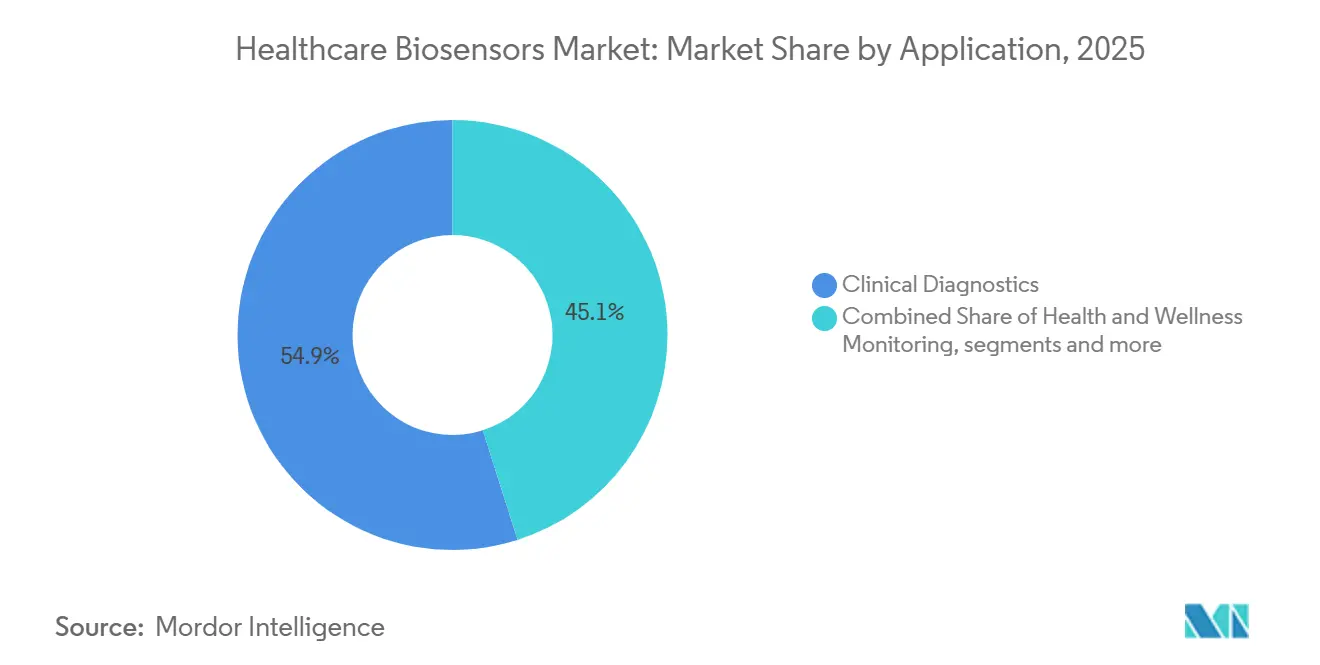

- Por aplicación, el diagnóstico clínico representó una participación del 54,90% en 2025, mientras que se anticipa que la gestión de enfermedades crónicas avance a una CAGR del 12,90% hasta 2031.

- Por usuario final, los hospitales y clínicas capturaron una participación del 48,20% en 2025, mientras que se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 11,60% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 42,50% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 12,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biosensores para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Pruebas en el Punto de Atención y en el Hogar | +2.5% | Global, concentrado en América del Norte, APAC y mercados seleccionados de la UE | Corto plazo (≤ 2 años) |

| Creciente Carga de Diabetes y Enfermedades Cardiometabólicas | +2.2% | Global, con mayor intensidad en América del Norte, Oriente Medio y África, y APAC | Largo plazo (≥ 4 años) |

| Miniaturización, Inteligencia Artificial e Integración de Detección de Múltiples Analitos | +1.8% | Global, con liderazgo en I+D en América del Norte, Japón y Alemania | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Casos de Uso de Monitoreo Remoto | +1.2% | América del Norte y UE, con extensión a Australia y Corea del Sur | Corto plazo (≤ 2 años) |

| Modelos de Servicio Vinculados a Datos, No Solo Ventas de Dispositivos | +0.9% | América del Norte, luego UE y mercados principales de APAC | Mediano plazo (2-4 años) |

| Ventaja de Validación Clínica para la Biodetección No Invasiva | +0.8% | Global, con beneficios regulatorios concentrados en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Pruebas en el Punto de Atención y en el Hogar

El mercado de biosensores para la salud está siendo moldeado por un alejamiento duradero de los laboratorios centrales hacia las farmacias, clínicas y hogares de los pacientes. Los sistemas de salud en América del Norte y Europa Occidental continúan enfrentando presión de personal y capacidad, lo que respalda los modelos de pruebas que acercan herramientas de diagnóstico más rápidas al paciente. El programa piloto TEMPO de la FDA, lanzado en diciembre de 2025, apoya este cambio al permitir que las tecnologías de salud digital elegibles para enfermedades crónicas ingresen al mercado bajo discreción de aplicación mientras se recopilan datos de desempeño en el mundo real.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA lanza TEMPO, un programa piloto de salud digital pionero para ampliar el acceso a tecnologías para enfermedades crónicas", FDA, fda.govEse marco reduce las barreras de entrada prácticas para los desarrolladores de biosensores que se dirigen a casos de uso cardiometabólicos de menor agudeza. Como resultado, el mercado de biosensores para la salud está viendo un mayor espacio para los fabricantes de nivel medio que pueden no tener los recursos necesarios para las rutas de aprobación más largas y costosas.

Creciente Carga de Diabetes y Enfermedades Cardiometabólicas

El mercado de biosensores para la salud tiene una sólida base de demanda porque la diabetes y las afecciones cardiometabólicas requieren monitoreo regular durante períodos prolongados. El Atlas de Diabetes de la Federación Internacional de Diabetes 2025 informó que 589 millones de adultos vivían con diabetes en 2024, y más de 4 de cada 10 desconocían su condición.[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 11.ª edición 2025", FID, idf.orgEsa gran población no diagnosticada respalda la demanda de herramientas tanto de detección como de gestión continua, especialmente en el monitoreo de glucosa y la atención remota. El monitor de la Organización Mundial de la Salud de 2025 también mantuvo las enfermedades cardiovasculares en el centro de la mortalidad por enfermedades no transmisibles, lo que respalda el uso continuo de biosensores de biomarcadores cardíacos en la atención de emergencia y rutinaria. Por lo tanto, es probable que el mercado de biosensores para la salud vea una mayor proporción del crecimiento de volumen a largo plazo proveniente de regiones donde la prevalencia de diabetes es alta y la infraestructura de monitoreo aún se está expandiendo.

Miniaturización, Inteligencia Artificial e Integración de Detección de Múltiples Analitos

El mercado de biosensores para la salud está avanzando a medida que los diseños de sensores más pequeños y el soporte de software hacen que los dispositivos sean más utilizables fuera de los entornos clínicos controlados. Los materiales flexibles, la fabricación mediante sistemas microelectromecánicos y el aprendizaje automático en el dispositivo están mejorando la fiabilidad de los formatos portátiles e implantables. Una investigación de 2026 destacó que los biosensores piezoeléctricos flexibles están progresando en aplicaciones portátiles e implantables, aunque aún enfrentan compromisos entre flexibilidad y sensibilidad de detección.[3]J. Liang y otros, "Avances en piezoeléctricos flexibles para dispositivos médicos portátiles e implantables", npj Flexible Electronics, nature.comLa integración de inteligencia artificial también está abordando la deriva del sensor al identificar cambios de precisión en tiempo real y guiar la recalibración con menos intervención del usuario. Esto está ampliando la utilidad clínica del mercado de biosensores para la salud porque una mejor estabilidad de la señal respalda períodos de uso más prolongados y una mayor confianza en los entornos de atención domiciliaria.

Expansión del Reembolso para Casos de Uso de Monitoreo Remoto

El mercado de biosensores para la salud también se está beneficiando de las políticas de reembolso que ahora respaldan el monitoreo remoto de manera más directa. El Centro de Servicios de Medicare y Medicaid amplió la cobertura de Medicare para el monitoreo continuo de glucosa a pacientes con insulina basal y aquellos con hipoglucemia problemática, lo que amplió el grupo de pacientes elegibles en los Estados Unidos. El Programa de Honorarios para Médicos de 2025 confirmó que los proveedores pueden obtener entre 90 y 110 USD por paciente por mes a través de los códigos de facturación comunes de monitoreo remoto de pacientes, lo que hizo que los programas de biosensores sean más prácticos para las consultas más pequeñas. Una norma propuesta por el Centro de Servicios de Medicare y Medicaid en julio de 2025 también apuntó a la licitación competitiva para las tarifas de pago de los monitores continuos de glucosa, lo que puede presionar los márgenes de los proveedores, pero puede mejorar el acceso de los pacientes si los costos de bolsillo disminuyen. Europa está viendo un efecto paralelo en el mercado de biosensores para la salud, donde el gasto en cumplimiento está aumentando bajo el Reglamento de Diagnóstico In Vitro y las empresas con mayor capacidad regulatoria están mejor posicionadas para mantener los productos disponibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de la Validación Clínica y el Cumplimiento de Ciberseguridad | -1.2% | Global, más agudo para dispositivos de Clase C y D en la UE y productos de la vía de Aprobación Previa a la Comercialización de la FDA en los EE. UU. | Mediano plazo (2-4 años) |

| Clasificación Regulatoria Fragmentada en las Vías de Dispositivos y Salud Digital | -0.9% | Global, particularmente divergencia entre la UE, los EE. UU. y APAC | Largo plazo (≥ 4 años) |

| Deriva del Sensor, Estabilidad del Biorreceptor y Carga de Calibración | -0.7% | Global, con mayor impacto operativo en entornos de atención domiciliaria y monitoreo crónico | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad entre Sensores, Aplicaciones y Flujos de Trabajo de los Pagadores | -0.5% | América del Norte y UE, con presión emergente en los mercados de APAC y Oriente Medio y África en proceso de digitalización | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Validación Clínica y el Cumplimiento de Ciberseguridad

El mercado de biosensores para la salud enfrenta una mayor presión de costos a medida que los estándares de validación se vuelven más exigentes para los dispositivos vinculados a decisiones terapéuticas y vías de atención automatizadas. La guía de la FDA de 2025 sobre funciones de software de dispositivos habilitados por inteligencia artificial añadió expectativas de documentación del ciclo de vida para los componentes de inteligencia artificial, lo que extiende el trabajo más allá de la primera aprobación. Los productos implantables enfrentan una carga aún mayor porque a menudo requieren largos períodos de ensayo y paquetes de evidencia separados para diferentes indicaciones y geografías. Estos costos adicionales están dificultando que las empresas de tamaño mediano mantengan el ritmo en comparación con los grupos de tecnología médica diversificados y las empresas emergentes bien financiadas. Como resultado, es probable que el mercado de biosensores para la salud experimente más presión de consolidación donde los costos de validación, ciberseguridad y mantenimiento de software continúan aumentando juntos.

Clasificación Regulatoria Fragmentada en las Vías de Dispositivos y Salud Digital

El mercado de biosensores para la salud también está limitado por el hecho de que los dispositivos médicos, los diagnósticos in vitro y las herramientas de salud digital no siguen vías de clasificación idénticas en las principales regiones. Un producto que se ajusta a una vía en los Estados Unidos puede requerir un paquete de evidencia diferente o un proceso de organismo notificado en Europa. Esa discrepancia ralentiza el lanzamiento internacional y aumenta el costo de ingresar a múltiples mercados al mismo tiempo. También crea una ventaja para las empresas más grandes que pueden gestionar vías regulatorias separadas sin retrasar los planes de lanzamiento. Esto significa que el mercado de biosensores para la salud puede continuar recompensando la escala y la especialización regulatoria incluso cuando la innovación de productos es sólida entre los desarrolladores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Portátiles Anclan los Ingresos Mientras el Punto de Atención Acelera

Los biosensores portátiles representaron el 58,40% del mercado de biosensores para la salud en 2025, lo que los convirtió en la categoría de producto más grande por ingresos. Su liderazgo refleja una fuerte adopción en el monitoreo continuo de glucosa, la vigilancia del ritmo cardíaco y el seguimiento de la saturación de oxígeno, junto con una mayor comodidad para el uso diario repetido. El mercado de biosensores para la salud ha favorecido estos formatos porque tanto los médicos como los pacientes valoran los datos continuos y no intrusivos frente a las pruebas puntuales periódicas. Esa preferencia ha respaldado una demanda constante de formatos de monitoreo basados en la muñeca, en parches y otros dispositivos corporales en entornos de atención aguda y crónica.

Se proyecta que los biosensores de punto de atención crezcan a una CAGR del 11,80% hasta 2031, convirtiéndolos en el segmento de producto de más rápido movimiento en el mercado de biosensores para la salud. Su crecimiento está vinculado a la expansión de la atención primaria, el diagnóstico en farmacias y el uso continuo de pruebas rápidas fuera de los grandes laboratorios hospitalarios. Los biosensores implantables también están ganando relevancia a medida que el Centro de Servicios de Medicare y Medicaid añadió los códigos HCPCS G0564 y G0565 en 2025 para sensores de glucosa intersticial implantables de 365 días. Los biosensores de sobremesa y de laboratorio están creciendo más lentamente, mientras que los dispositivos de uso doméstico siguen estrechamente vinculados a la cobertura de los pagadores y la disponibilidad de flujos de trabajo de monitoreo simples.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Liderazgo Electroquímico se Encuentra con la Expansión Piezoeléctrica

Los biosensores electroquímicos mantuvieron una participación del 61,70% en 2025, lo que los mantuvo en el núcleo de la industria de biosensores para la salud y el mercado de biosensores para la salud en general. Su posición se basa en una fabricación madura, amplia evidencia clínica y uso establecido en pruebas de glucosa, ensayos de troponina cardíaca y diagnóstico de enfermedades infecciosas. Una investigación publicada en 2025 mostró que los biosensores electroquímicos integrados con inteligencia artificial están avanzando hacia diagnósticos autónomos portátiles con capacidad multiplexada. Esto extiende su relevancia más allá de los analitos tradicionales y respalda la fortaleza continua del volumen en las pruebas institucionales y descentralizadas.

Se prevé que los biosensores piezoeléctricos crezcan a una CAGR del 12,40% hasta 2031, convirtiéndolos en la tecnología de más rápido crecimiento en el mercado de biosensores para la salud. Su atractivo proviene de la detección basada en masa sin etiqueta, que respalda la detección de patógenos y el cribado de biomarcadores de cáncer sin la misma necesidad de reactivos electroactivos. Una revisión de 2025 documentó la expansión de las aplicaciones de diagnóstico médico para quimiosensores y biosensores piezoeléctricos en pruebas de cáncer y enfermedades infecciosas. Las plataformas ópticas, térmicas y nanomecánicas siguen siendo más pequeñas, mientras que los requisitos de cumplimiento para los dispositivos de atención domiciliaria continúan dando forma a las decisiones de diseño en toda la industria de biosensores para la salud.

Por Aplicación: El Diagnóstico Clínico Mantiene la Mayor Base Mientras la Gestión de Enfermedades Crónicas Crece Más Rápido

El diagnóstico clínico representó el 54,90% del tamaño del mercado de biosensores para la salud en 2025, manteniéndose como el área de aplicación líder. Esta demanda provino del monitoreo de glucosa, los ensayos de marcadores cardíacos, las pruebas rápidas de enfermedades infecciosas y el diagnóstico de embarazo que siguen siendo ampliamente utilizados en hospitales y entornos ambulatorios. Por lo tanto, el mercado de biosensores para la salud continúa expandiéndose hacia indicaciones que anteriormente dependían de métodos de prueba más invasivos o menos accesibles.

Se proyecta que la gestión de enfermedades crónicas crezca a una CAGR del 12,90% hasta 2031 en el mercado de biosensores para la salud. El crecimiento está siendo respaldado por el aumento de la población diabética, la expansión de las plataformas de monitoreo continuo de glucosa y los modelos de atención que recompensan el monitoreo continuo sobre la intervención episódica. El monitoreo de salud y bienestar también está creciendo, aunque el diagnóstico clínico y la gestión de enfermedades crónicas siguen representando el principal centro de ingresos del mercado de biosensores para la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran los Ingresos Mientras la Atención Domiciliaria Cambia el Patrón de Crecimiento

Los hospitales y clínicas mantuvieron el 48,20% de la participación del mercado de biosensores para la salud en 2025, lo que los convirtió en el grupo de usuarios finales más grande por ingresos. Su liderazgo provino de la adquisición centralizada, requisitos de precisión más estrictos y el uso de biosensores en cuidados intensivos, atención de emergencia y monitoreo quirúrgico. El mercado de biosensores para la salud todavía depende de los hospitales como el canal principal para los dispositivos de grado clínico de mayor valor. Las grandes redes de proveedores también están dando más importancia al costo total de propiedad, el soporte de servicio y la integración con los sistemas de registros existentes al seleccionar proveedores.

Se espera que los entornos de atención domiciliaria crezcan a una CAGR del 11,60% hasta 2031, lo que los convierte en el segmento de usuarios finales de más rápido crecimiento en el mercado de biosensores para la salud. El reembolso del Centro de Servicios de Medicare y Medicaid para el monitoreo remoto de pacientes está ayudando a este cambio porque los médicos ahora pueden respaldar el uso de biosensores en el hogar a través de un modelo de pago recurrente. Los laboratorios de diagnóstico se mantienen estables a medida que añaden ofertas de sensores y software, mientras que las instituciones de investigación, las empresas farmacéuticas y los programas de salud militar siguen siendo usuarios más pequeños pero activos. El patrón de usuarios finales muestra que la industria de biosensores para la salud se está moviendo hacia un monitoreo más distribuido sin eliminar el papel central del hospital en las aplicaciones de alta agudeza.

Análisis Geográfico

América del Norte mantuvo una participación del 42,50% en 2025, lo que la convirtió en el mayor contribuyente regional al mercado de biosensores para la salud. La región se beneficia del alto uso de monitores continuos de glucosa, un marco desarrollado de monitoreo remoto de pacientes y un sólido respaldo de seguros privados para los dispositivos de monitoreo continuo. El mercado de biosensores para la salud también se beneficia de la concentración de actividad de investigación y desarrollo de productos en América del Norte en los principales centros de innovación de los Estados Unidos. Canadá y México siguen siendo más pequeños, pero la expansión de la cobertura y un mayor apoyo de los programas de salud están ampliando la base regional.

Europa fue el segundo bloque regional más grande en el mercado de biosensores para la salud, pero opera bajo un entorno regulatorio más complejo. Alemania y el Reino Unido siguen siendo los principales centros de ingresos, mientras que Europa también sirve como mercado de lanzamiento temprano para productos diferenciados como el Libre Duo de Abbott y el Elecsys pTau217 de Roche. Esto significa que el mercado de biosensores para la salud en Europa combina una fuerte demanda clínica con mayores barreras regulatorias que pueden favorecer a los fabricantes mejor preparados.

Se proyecta que Asia-Pacífico crezca a una CAGR del 12,30% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de biosensores para la salud. China sigue siendo el mayor mercado nacional de APAC, y el FreeStyle Libre de Abbott tiene una participación del 35% en el segmento de monitores continuos de glucosa de China, mientras que Sinocare tiene listados en 15 planes de seguros provinciales. El mercado de biosensores para la salud en Asia-Pacífico está siendo respaldado por la gran base de gestión de diabetes de China y por la creciente capacidad de fabricación de dispositivos de India. Japón también añade impulso a través de su sólida base de tecnología sanitaria. Oriente Medio y África y América del Sur siguen siendo más pequeños, pero el gasto en infraestructura está mejorando el caso para productos asequibles de punto de atención y cribado comunitario.

Panorama Competitivo

El mercado de biosensores para la salud está moderadamente concentrado en la cima, con Abbott, Dexcom, Medtronic, Roche y Siemens Healthineers configurando una gran parte de los ingresos clínicos globales de grado clínico, mientras que el campo permanece fragmentado por debajo de ese nivel líder. El principal patrón competitivo en 2026 es la profundidad de la plataforma más que el hardware del sensor por sí solo. Los proveedores están tratando de vincular sensores, sistemas de dosificación, análisis y herramientas de informes clínicos en un flujo de trabajo que es difícil de reemplazar una vez instalado. Por lo tanto, el mercado de biosensores para la salud está recompensando a las empresas que pueden combinar evidencia clínica, alcance de fabricación y continuidad del software.

Un segundo tema competitivo en el mercado de biosensores para la salud es el impulso hacia nuevas categorías de diagnóstico donde la detección de biomarcadores aún tiene una penetración comercial limitada. La autorización del MiniMed Go Smart MDI de Medtronic en enero de 2026 es otro ejemplo porque fortaleció una configuración de monitoreo conectado y gestión de insulina que puede mantener a los usuarios dentro de un flujo de trabajo clínico. Esto mantiene los costos de cambio más altos y aumenta el valor de la continuidad de los datos, la familiaridad del proveedor y la alineación con los pagadores.

El espacio en blanco en el mercado de biosensores para la salud sigue siendo más fuerte en la detección multiplexada, los implantables no relacionados con la diabetes y la interpretación de señales basada en inteligencia artificial. Las plataformas multiplexadas todavía tienen una clara promesa en laboratorio, pero el uso comercial a gran escala sigue siendo limitado en los entornos de atención rutinaria. Los implantables no relacionados con la diabetes también tienen menos participantes comerciales a pesar de la evidencia de que el monitoreo de mayor duración podría respaldar casos de uso cardíacos y perioperatorios. La corrección de deriva basada en inteligencia artificial y la interpretación de señales se están volviendo más importantes porque mejoran la fiabilidad a largo plazo y ayudan a los proveedores a diferenciarse cuando el rendimiento base del sensor comienza a converger. Por esa razón, el mercado de biosensores para la salud todavía deja espacio para las empresas más nuevas que pueden resolver problemas prácticos de precisión, duración del uso y integración en la atención, en lugar de solo introducir un nuevo factor de forma.

Líderes de la Industria de Biosensores para la Salud

Abbott Laboratories

DexCom, Inc.

F. Hoffmann-La Roche Ltd

Medtronic plc

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Roche recibió el marcado CE para el Elecsys pTau217, la primera prueba de biosensor sanguíneo validada para la patología amiloide como indicador de la enfermedad de Alzheimer, desarrollada con Eli Lilly. La prueba utiliza los mismos puntos de corte en entornos de atención primaria y secundaria, lo que permite una amplia implementación desde clínicas comunitarias hasta centros terciarios.

- Mayo de 2026: MiniMed anunció planes para colaborar con Abbott en sensores duales de glucosa y cetonas diseñados para integrarse con sus sistemas de dosificación inteligente, ampliando una relación de suministro de monitores continuos de glucosa existente con Abbott. MiniMed informó sobre la expansión en su primera llamada de resultados desde que salió a bolsa en marzo de 2026, señalando una inversión continua en la plataforma de detección de múltiples analitos.

- Marzo de 2026: MiniMed recibió el marcado CE para el sistema MiniMed 780G integrado con el sensor Instinct de Abbott, ampliando la opción de administración de insulina en circuito cerrado a los mercados europeos con un lanzamiento comercial previsto para el verano de 2026.

Alcance del Informe Global del Mercado de Biosensores para la Salud

Según el alcance del informe, el mercado de biosensores para la salud se refiere a la industria global centrada en el desarrollo, fabricación y comercialización de dispositivos biosensores que utilizan elementos de reconocimiento biológico y transductores para detectar, medir y monitorear parámetros fisiológicos o bioquímicos para aplicaciones sanitarias. Estos biosensores se utilizan ampliamente en el diagnóstico de enfermedades, el monitoreo de glucosa, el monitoreo de pacientes, las pruebas en el punto de atención y la gestión personalizada de la salud.

El mercado de biosensores para la salud está segmentado por tipo de producto, tecnología, aplicación, usuario final y geografía. Por tipo de producto, el mercado está segmentado en biosensores portátiles, biosensores implantables, biosensores de punto de atención, biosensores de sobremesa/laboratorio y biosensores de uso doméstico. Por aplicación, el mercado está segmentado en diagnóstico clínico, monitoreo de salud y bienestar, gestión de enfermedades crónicas/monitoreo terapéutico y otras aplicaciones. La aplicación de diagnóstico clínico está segmentada adicionalmente en monitoreo de glucosa, pruebas de enfermedades infecciosas, pruebas de marcadores cardíacos, pruebas de embarazo y fertilidad y otros diagnósticos clínicos. Por usuario final, el mercado está segmentado en hospitales y clínicas, entornos de atención domiciliaria, laboratorios de diagnóstico y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Biosensores Portátiles |

| Biosensores Implantables |

| Biosensores de Punto de Atención |

| Biosensores de Sobremesa/Laboratorio |

| Biosensores de Uso Doméstico |

| Biosensores Electroquímicos |

| Biosensores Ópticos |

| Biosensores Piezoeléctricos |

| Biosensores Térmicos |

| Biosensores Nanomecánicos |

| Diagnóstico Clínico | Monitoreo de Glucosa |

| Pruebas de Enfermedades Infecciosas | |

| Pruebas de Marcadores Cardíacos | |

| Pruebas de Embarazo y Fertilidad | |

| Otros Diagnósticos Clínicos | |

| Monitoreo de Salud y Bienestar | |

| Gestión de Enfermedades Crónicas / Monitoreo Terapéutico | |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Laboratorios de Diagnóstico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Biosensores Portátiles | |

| Biosensores Implantables | ||

| Biosensores de Punto de Atención | ||

| Biosensores de Sobremesa/Laboratorio | ||

| Biosensores de Uso Doméstico | ||

| Por Tecnología | Biosensores Electroquímicos | |

| Biosensores Ópticos | ||

| Biosensores Piezoeléctricos | ||

| Biosensores Térmicos | ||

| Biosensores Nanomecánicos | ||

| Por Aplicación | Diagnóstico Clínico | Monitoreo de Glucosa |

| Pruebas de Enfermedades Infecciosas | ||

| Pruebas de Marcadores Cardíacos | ||

| Pruebas de Embarazo y Fertilidad | ||

| Otros Diagnósticos Clínicos | ||

| Monitoreo de Salud y Bienestar | ||

| Gestión de Enfermedades Crónicas / Monitoreo Terapéutico | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Laboratorios de Diagnóstico | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de biosensores para la salud para 2031?

Se proyecta que el mercado de biosensores para la salud alcance los 34,11 mil millones de USD en 2031, aumentando desde los 19,72 mil millones de USD en 2025 hasta los 21,51 mil millones de USD en 2026 a una CAGR del 9,67%.

¿Qué categoría de producto lidera la generación de ingresos?

Los biosensores portátiles lideraron con una participación del 58,40% en 2025 porque respaldan el monitoreo continuo y no intrusivo en el seguimiento de glucosa, cardíaco y de oxígeno.

¿Qué área de aplicación está creciendo más rápido?

Se prevé que la gestión de enfermedades crónicas crezca a una CAGR del 12,90% hasta 2031, respaldada por la prevalencia de la diabetes, la expansión de los monitores continuos de glucosa y los modelos de atención continua.

¿Qué región lidera actualmente la demanda global?

América del Norte mantuvo una participación del 42,50% en 2025 debido al alto uso de monitores continuos de glucosa, el respaldo de reembolso y la sólida actividad de desarrollo de productos.

Última actualización de la página el: