Tamaño y Participación del Mercado de Seguros de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.14 Billones de dólares |

| Tamaño del Mercado (2031) | 3.11 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Seguros de Salud por Mordor Intelligence

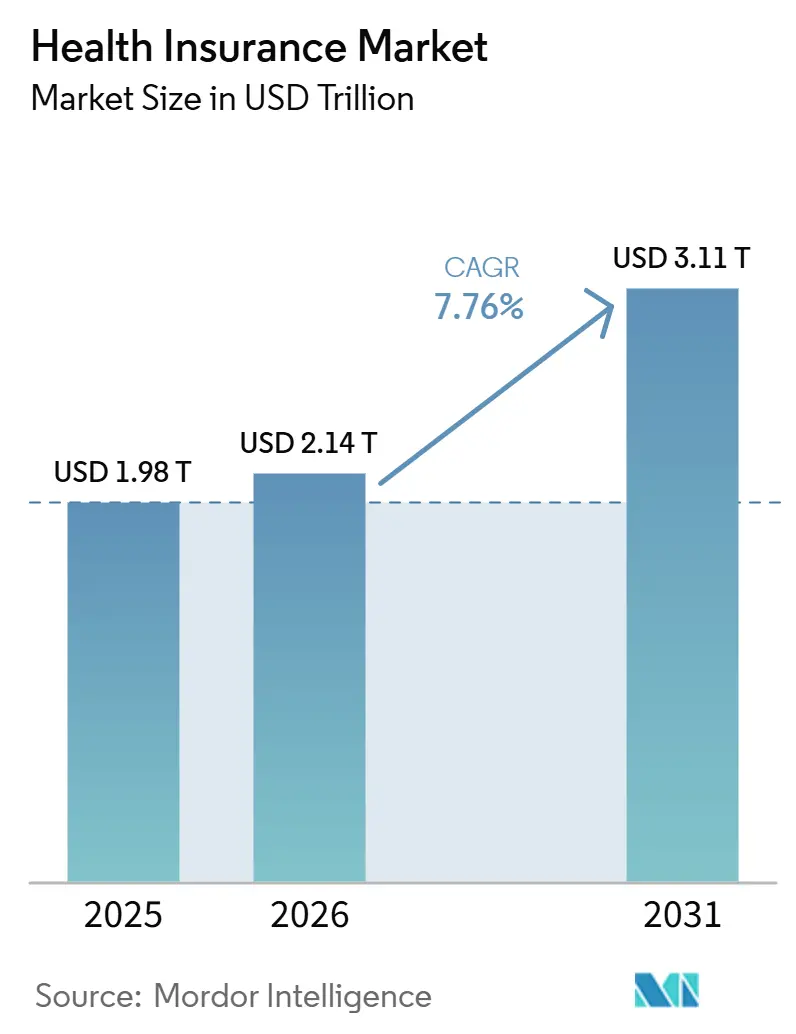

El tamaño del Mercado de Seguros de Salud fue valorado en 1,98 billones de USD en 2025 y se estima que crecerá desde 2,14 billones de USD en 2026 hasta alcanzar los 3,11 billones de USD en 2031, a una CAGR del 7,76% durante el período de pronóstico (2026-2031).

El mercado de seguros de salud continúa expandiéndose porque los sistemas de salud pública en muchos países enfrentan restricciones de financiamiento, lo que impulsa a individuos, empleadores y gobiernos hacia la cobertura privada para cerrar las brechas de acceso. Los costos médicos se mantienen elevados, lo que respalda el crecimiento de las primas incluso cuando los aseguradores enfrentan presión sobre el gasto en reclamaciones y los márgenes operativos. El mercado de seguros de salud también se beneficia del papel estable de la cobertura patrocinada por empleadores, que aún ancla grandes fondos de primas en las economías desarrolladas, mientras que los modelos de compra directa amplían el acceso en los mercados emergentes. La inscripción digital, la automatización de reclamaciones y la distribución integrada están cambiando la forma en que los aseguradores compiten, especialmente en áreas donde la penetración de cobertura sigue siendo baja y los modelos de autoservicio pueden reducir los costos de adquisición. La presión sobre la asequibilidad sigue siendo el principal freno al crecimiento en el mercado de seguros de salud, porque los aumentos de primas pueden debilitar la inscripción entre los consumidores de menores ingresos y más jóvenes, especialmente en los planes individuales no subsidiados.

Conclusiones Clave del Informe

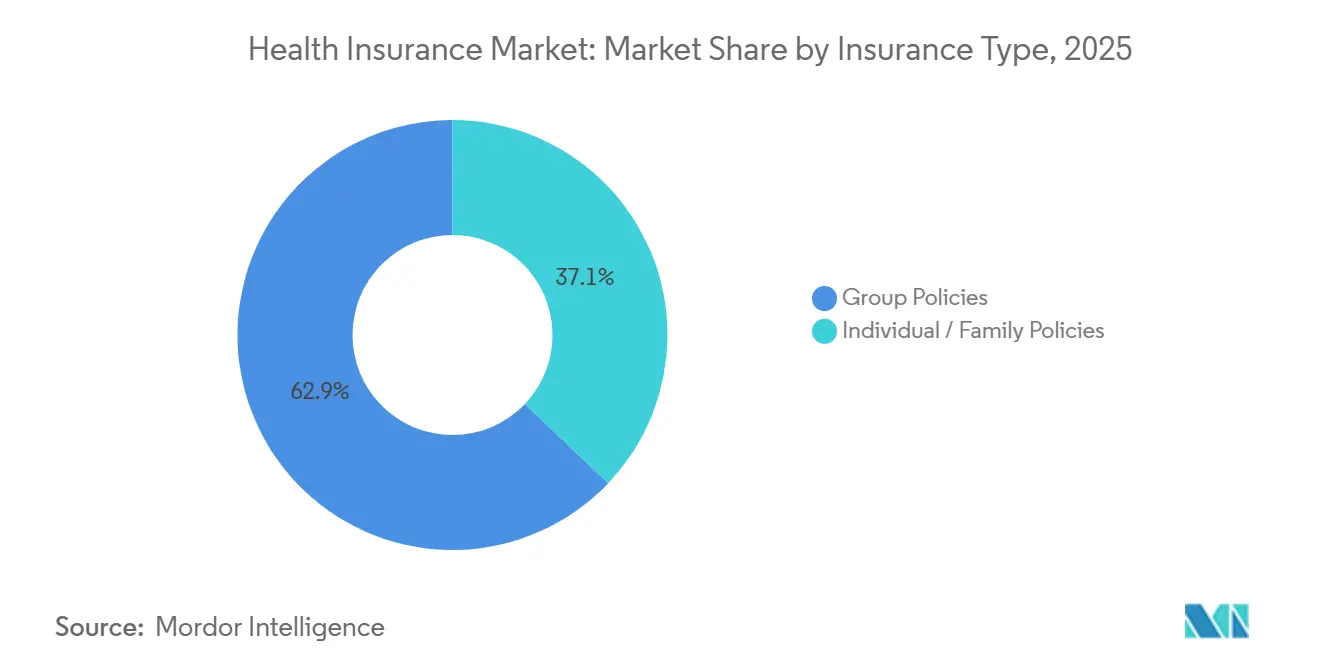

- Por tipo de seguro, las pólizas grupales representaron el 62,9% de la participación del mercado de seguros de salud en 2025, mientras que se proyecta que las pólizas individuales y familiares crezcan a una CAGR del 9,1% hasta 2031.

- Por tipo de esquema, el seguro de salud voluntario representó el 86,7% de la participación del mercado de seguros de salud en 2025, y se proyecta que crezca a una CAGR del 8,2% hasta 2031.

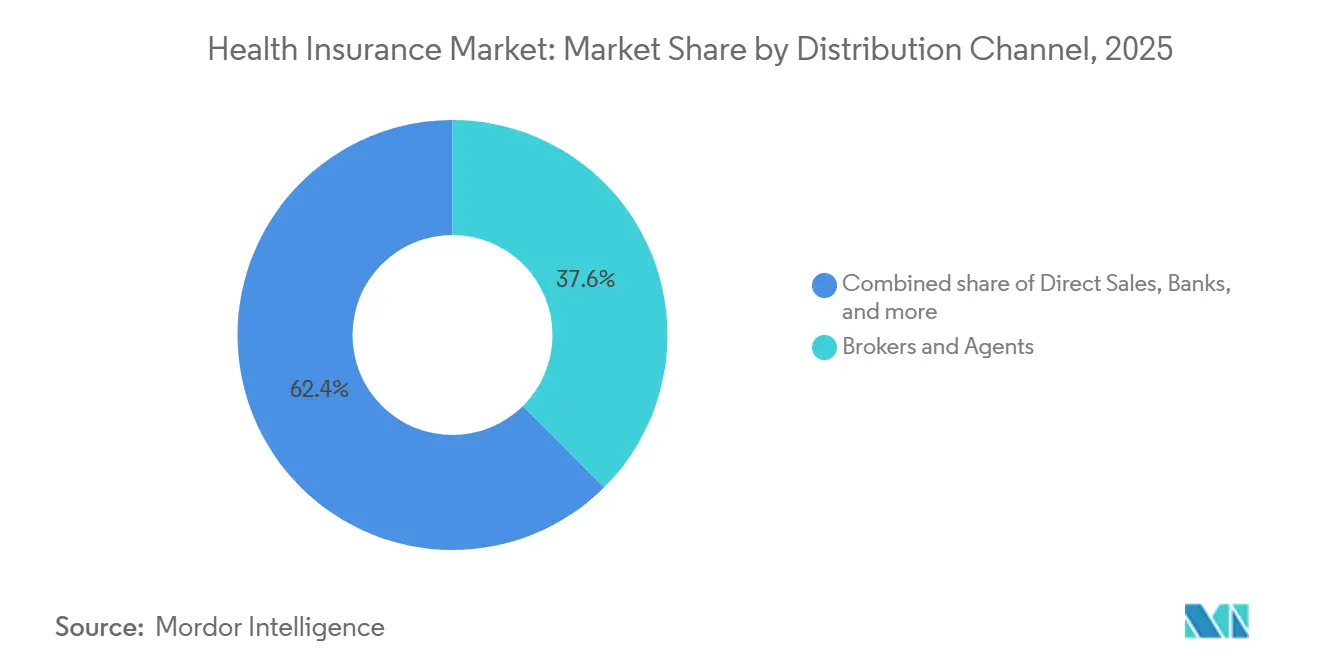

- Por canal de distribución, los corredores y agentes representaron el 37,6% de la participación del mercado de seguros de salud en 2025, mientras que se proyecta que las plataformas en línea crezcan a una CAGR del 13,7% hasta 2031.

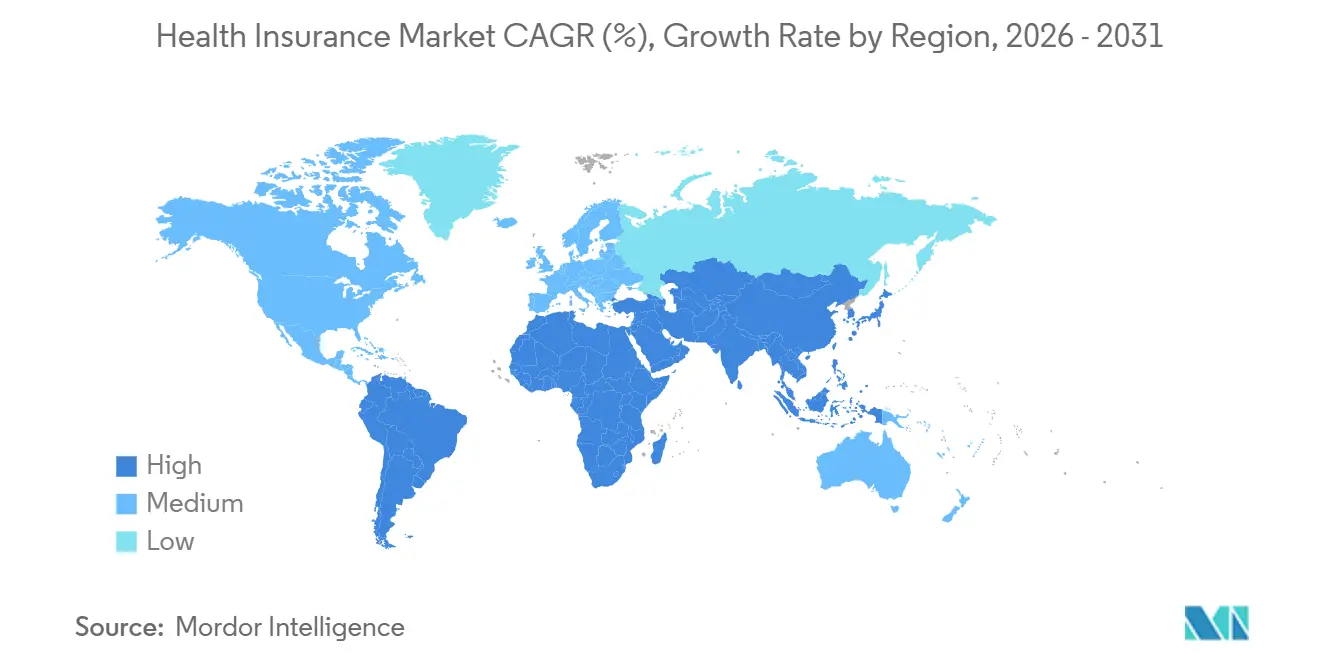

- Por geografía, América del Norte tuvo el 54,4% de la participación del mercado de seguros de salud en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 11,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Cobertura Patrocinada por Empleadores | +1.2% | Global, concentrada en América del Norte y los corredores corporativos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de la Automatización de Reclamaciones | +0.9% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Crecimiento de la Prevalencia de Enfermedades Crónicas | +1.4% | Global, pronunciado en América del Norte, Asia Meridional y Asia Sudoriental | Largo plazo (≥ 4 años) |

| Expansión Regulatoria de la Cobertura | +1.1% | Mandatos del CCG, programas gubernamentales de Asia-Pacífico y la armonización de la UE | Mediano plazo (2-4 años) |

| Aumento de la Inflación de Costos Ambulatorios | +0.8% | Global, con un efecto más fuerte en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Alianzas de Distribución Integrada | +0.7% | Asia-Pacífico, Asia Sudoriental, África Oriental y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cobertura Patrocinada por Empleadores

La cobertura patrocinada por empleadores sigue siendo uno de los apoyos más sólidos para el mercado de seguros de salud, ya que brinda a las aseguradoras acceso a grandes fondos de primas recurrentes y ciclos de renovación estables. El Business Group on Health informó que los empleadores proyectaron una tendencia mediana de costos de atención médica del 9% para 2026, que se redujo al 7,6% tras los cambios en el diseño de beneficios, lo que indica que los empleadores están gestionando activamente los beneficios de salud en lugar de absorber costos más altos sin intervención[1]Business Group on Health, "Resumen Ejecutivo de la Encuesta de Estrategia de Atención Médica para Empleadores 2026," Business Group on Health, businessgrouphealth.org. KFF informó en marzo de 2025 que el seguro de salud patrocinado por empleadores cubría a 165,6 millones de personas menores de 65 años, lo que confirma la escala continua de este canal en los Estados Unidos. KFF también mostró una amplia brecha en el acceso: solo el 60% de los trabajadores con salarios más bajos estaban empleados por empresas que ofrecían un plan, en comparación con más del 80% de los trabajadores con salarios más altos, lo que deja espacio para que los productos complementarios y voluntarios satisfagan la demanda insatisfecha. En el mercado de seguros de salud, las aseguradoras que pueden apoyar a los empleadores autofinanciados con acceso a datos, integración farmacéutica y resultados medibles están mejor posicionadas para retener cuentas grupales a medida que las decisiones sobre beneficios se vuelven más sensibles a los costos.

Adopción de la Automatización de Reclamaciones

La automatización de reclamaciones se ha convertido en un requisito práctico en el mercado de seguros de salud porque las aseguradoras necesitan aprobaciones más rápidas, menores costos de procesamiento y controles de fraude más sólidos de manera simultánea. En junio de 2025, más de 60 grandes aseguradoras se comprometieron a proporcionar respuestas en tiempo real para al menos el 80% de las aprobaciones de autorización previa antes de enero de 2026, lo que vinculó la automatización más estrechamente con los estándares operativos y las expectativas de los clientes[2]La Coalición Fix Prior Authorization, "Las Aseguradoras se Comprometen a Mejorar la Autorización Previa," Fix Prior Auth, fixpriorauth.org. El análisis de Health Affairs publicado en 2025 también mostró que el uso más amplio de la inteligencia artificial en la revisión de utilización plantea un segundo desafío, ya que el sesgo algorítmico y el fraude adversarial darán forma a cómo los reguladores evalúan los sistemas de decisión automatizados. Esto significa que la automatización ya no es solo una herramienta de eficiencia, ya que ahora afecta el cumplimiento normativo, la calidad de la revisión médica y la credibilidad de las aseguradoras. En el mercado de seguros de salud, las aseguradoras que combinan la automatización con la supervisión clínica y registros de auditoría claros probablemente competirán de manera más efectiva que las empresas que dependen de flujos de trabajo manuales o algoritmos opacos.

Crecimiento de la Prevalencia de Enfermedades Crónicas

Las enfermedades crónicas siguen siendo un impulsor central de la demanda en el mercado de seguros de salud porque mantienen alta la utilización de reclamaciones y hacen que la cobertura a largo plazo sea más necesaria para los empleadores y los hogares. Los Centros para el Control y la Prevención de Enfermedades declararon que las condiciones crónicas y de salud mental representan el 90% del gasto anual en atención médica de los Estados Unidos de 5,3 billones de USD, lo que muestra cuán profundamente estas condiciones dan forma a las estructuras de costos de las aseguradoras[3]Centros para el Control y la Prevención de Enfermedades, "Datos Rápidos, Costos de Salud y Económicos de las Condiciones Crónicas," CDC, cdc.gov. Un análisis de FAIR Health de 2025, publicado en febrero de 2026, encontró que el 57,5% de los pacientes con seguro comercial tenían al menos 1 condición crónica en 2024, mientras que el 11,5% tenía 2 condiciones y el 9,1% tenía 3 o más. Esta concentración de enfermedades crónicas aumenta la intensidad de las reclamaciones e incrementa el valor de las aseguradoras que pueden gestionar la carga de enfermedades en lugar de simplemente reembolsar el tratamiento. En el mercado de seguros de salud, la capacidad de gestión de la atención se está convirtiendo en un diferenciador más importante porque los empleadores y otros compradores están dando mayor peso a los resultados, el control de la utilización y el desempeño predecible de la pérdida médica.

Expansión Regulatoria de la Cobertura

La expansión regulatoria continúa dando forma al mercado de seguros de salud, ya que la cobertura obligatoria puede acelerar la adopción de seguros más rápido que la adopción voluntaria por sí sola. Niva Bupa informó que el segmento de salud de India registró un crecimiento del 16,7% en la prima directa bruta en el ejercicio fiscal 2026, frente al 9,1% en el ejercicio fiscal 2025, con el apoyo regulatorio como el entorno de pruebas de la IRDAI y las exenciones del GST que ayudan a reducir la fricción en el seguro de salud minorista[4]Niva Bupa, "Presentación de Resultados T4 EF26," Niva Bupa, nivabupa.com. Al mismo tiempo, la Oficina del Comisionado de Seguros del Estado de Washington mostró cómo los reguladores también se están enfocando en la asequibilidad y la sostenibilidad del mercado a través de herramientas como el reaseguro y estándares más sólidos de razón de pérdida médica. Estas dos direcciones importan juntas porque los mandatos de cobertura pueden aumentar el volumen de primas, mientras que las reglas de asequibilidad pueden cambiar el margen que los aseguradores pueden retener. En el mercado de seguros de salud, el apoyo regulatorio produce el mejor efecto de volumen cuando las reglas de participación, los controles de precios y las protecciones del fondo de riesgo avanzan de manera coordinada en lugar de en cambios de política aislados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre la Asequibilidad de las Primas | -0.8% | Global, más aguda en el mercado individual de América del Norte y los mercados de Asia-Pacífico de menores ingresos | Corto plazo (≤ 2 años) |

| Compresión de la Razón de Pérdida Médica | -0.5% | Mercados de América del Norte y la UE con estándares estatutarios de razón de pérdida médica | Mediano plazo (2-4 años) |

| Exposición al Fraude y las Fugas | -0.4% | Global, pronunciado en Asia-Pacífico, América Latina y MEA | Largo plazo (≥ 4 años) |

| Restricciones en la Adecuación de la Red | -0.3% | América del Norte, especialmente en áreas rurales y salud conductual, y MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre la Asequibilidad de las Primas

La asequibilidad de las primas es una restricción directa sobre el mercado de seguros de salud porque la inscripción puede caer cuando los costos de cobertura aumentan más rápido que los salarios o el apoyo de subsidios. KFF encontró que solo el 22,5% de los estadounidenses menores de 65 años con ingresos por debajo del 200% de la línea de pobreza tenían cobertura patrocinada por empleadores, en comparación con el 82,5% de aquellos con ingresos por encima del 400% de la línea de pobreza, lo que subraya cuán fuertemente el nivel de ingresos determina el acceso a la cobertura. Este problema se vuelve más grave en los planes individuales porque los miembros más jóvenes y saludables suelen ser los primeros en abandonar cuando suben las primas, debilitando así el fondo de riesgo restante. El resultado es un ciclo en el que los costos más altos conducen a una menor calidad de inscripción, y la menor calidad de inscripción conduce a una nueva presión de precios en el siguiente período de renovación. En el mercado de seguros de salud, la asequibilidad no es, por tanto, solo un problema social, ya que también afecta la mezcla de riesgo, la estabilidad de las primas y el ritmo de expansión de los productos de compra directa.

Compresión de la Razón de Pérdida Médica

La compresión de la razón de pérdida médica restringe la rentabilidad en el mercado de seguros de salud porque las aseguradoras deben absorber el aumento de las reclamaciones mientras se mantienen dentro de los umbrales de gasto regulados. La Oficina del Comisionado de Seguros del Estado de Washington examinó si estándares más altos de razón de pérdida médica podrían servir como herramienta de control de costos, lo que indica que los reguladores siguen dispuestos a endurecer los requisitos cuando aumentan las preocupaciones sobre la asequibilidad. Esto crea presión sobre las aseguradoras que carecen de suficiente escala operativa o capacidad de gestión de la atención para mantener bajos los costos de las reclamaciones mediante una eficiencia genuina. El problema es más agudo en los libros individuales y de grupos pequeños porque esos segmentos ya son más sensibles a la asequibilidad y los límites de precios. En el mercado de seguros de salud, las empresas con redes de proveedores más sólidas, mejor disciplina en las reclamaciones y controles de utilización más avanzados están mejor posicionadas para proteger los márgenes cuando se intensifica el escrutinio de la razón de pérdida médica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las Pólizas Grupales Anclan los Ingresos mientras los Planes Individuales se Aceleran

Las pólizas grupales representaron el 62,9% del volumen global de primas en 2025, convirtiéndolas en el segmento más grande de esta parte del mercado de seguros de salud. Su posición de liderazgo refleja el papel perdurable de los beneficios financiados por empleadores en América del Norte y Europa Occidental, donde las grandes organizaciones continúan utilizando la cobertura de salud como un beneficio laboral central. El segmento grupal también se beneficia de ciclos de renovación predecibles y relaciones contractuales más largas, que respaldan la retención y la estabilidad de planificación para las aseguradoras. Se proyecta que las pólizas individuales y familiares crezcan a una CAGR del 9,1% hasta 2031, convirtiéndolas en el tipo de seguro de más rápido crecimiento en el mercado de seguros de salud. Este crecimiento refleja la expansión del trabajo por cuenta propia, el trabajo en la economía colaborativa y los programas de compra directa que están ampliando el acceso fuera de los canales tradicionales de empleadores.

Las pólizas grupales tuvieron el 62,9% de la participación del mercado de seguros de salud en 2025, pero su madurez también significa que las aseguradoras compiten más en disciplina de precios, integración farmacéutica y calidad del servicio que en la expansión pura de la inscripción. El Business Group on Health mostró que los empleadores están rediseñando los beneficios para gestionar las presiones de costos de manera más activa, lo que respalda la demanda de aseguradoras que pueden ayudar a los clientes a equilibrar el valor del plan con el control de costos. UnitedHealthcare informó que los costos farmacéuticos aumentaron un 11% dentro de su negocio totalmente asegurado y autofinanciado en 2025, lo que destaca cómo el gasto en medicamentos está cambiando el diseño de beneficios y las prioridades de retención en los planes de empleadores. Ese cambio importa porque los empleadores ahora esperan más que un amplio acceso a proveedores y pagos básicos de reclamaciones de sus aseguradoras. En el mercado de seguros de salud, las aseguradoras que pueden combinar la estabilidad grupal con la adquisición digital de bajo costo para planes individuales están mejor posicionadas para gestionar tanto la escala presente como el crecimiento futuro.

Por Tipo de Esquema: El Seguro de Salud Voluntario Domina los Ingresos en los Mercados Globales

El seguro de salud voluntario representó el 86,7% de los ingresos globales por primas por tipo de esquema en 2025, convirtiéndolo en la estructura dominante en el mercado de seguros de salud. Se proyecta que el mismo segmento crezca a una CAGR del 8,2% hasta 2031, lo que indica que el liderazgo en volumen y crecimiento permanece con el mismo tipo de esquema. Este patrón muestra que los contratos privados patrocinados por empleadores y adquiridos individualmente aún representan la mayoría de los flujos de primas a nivel mundial. El seguro de salud privado obligatorio representó el 13,3% restante y estaba más concentrado en mercados con estructuras de mandato legal sólidas. La forma general del mercado de seguros de salud, por tanto, sigue siendo liderada por el mercado privado incluso donde los sistemas estatutarios continúan influyendo en el diseño de beneficios y los precios.

El seguro de salud voluntario también brinda a las aseguradoras mayor margen para diferenciarse en gama de productos, diseño de red, calidad del servicio y experiencia digital que lo que los sistemas obligatorios suelen permitir. En los mercados obligatorios, la flexibilidad de precios suele ser más estrecha, y el comportamiento de cambio tiende a reflejar factores de servicio más que innovación de productos. Esa diferencia da a las aseguradoras voluntarias más margen para expandirse a través de beneficios complementarios, diseño de planes modulares y ofertas dirigidas a grupos de ingresos desatendidos. Se proyecta que el tamaño del mercado de seguros de salud para el seguro de salud voluntario se expanda a una CAGR del 8,2% entre 2026-2031, lo que respalda la inversión continua en modelos de adquisición y retención de clientes. En la industria de seguros de salud, este segmento sigue siendo central porque lleva tanto la base de ingresos más amplia como la conexión más clara con el comportamiento de compra de empleadores y hogares.

Por Canal de Distribución: Las Redes de Corredores Mantienen la Escala pero las Plataformas Digitales Capturan la Prima de Crecimiento

Los corredores y agentes controlaron el 37,6% de la distribución global de primas en 2025, manteniendo su posición de canal líder en el mercado de seguros de salud. Su escala sigue vinculada a la complejidad de las decisiones sobre beneficios grupales, especialmente para los empleadores medianos y grandes que aún dependen de intermediarios para la selección de planes, la comparación de aseguradoras y el apoyo en cumplimiento normativo. Las ventas directas y la bancaseguros también contribuyen con volúmenes importantes en mercados donde el acceso físico, las redes de sucursales o la confianza establecida del cliente aún importan para la inscripción. Se proyecta que las plataformas en línea crezcan a una CAGR del 13,7% hasta 2031, convirtiéndolas en el canal de distribución de más rápido crecimiento en el mercado de seguros de salud. Ese crecimiento refleja una mayor inversión en inscripción digital, una demanda más fuerte de autoservicio y una adopción más amplia de productos simplificados para compradores por primera vez.

La combinación de canales está cambiando porque las plataformas digitales no solo están añadiendo otra ruta al mercado; también están reduciendo la fricción de adquisición en segmentos que los canales tradicionales sirven con menos eficiencia. Mastercard y Hillcroft lanzaron soluciones de seguros integrados en África Oriental en septiembre de 2025, demostrando cómo las plataformas financieras pueden ampliar el acceso a productos de protección de salud en regiones con baja cobertura de seguros. AXA Partners y bolttech también formaron una alianza estratégica en septiembre de 2025 para expandir soluciones de seguros integrados en Europa, el Reino Unido y Suiza, lo que apunta al mismo cambio de distribución en mercados más maduros. Se proyecta que el tamaño del mercado de seguros de salud para las plataformas en línea se expanda a una CAGR del 13,7% entre 2026-2031, lo que sugiere que la economía de los canales favorecerá cada vez más a las aseguradoras con sólidas capacidades de integración digital. En el mercado de seguros de salud, es probable que los corredores retengan un papel importante en el negocio grupal complejo, mientras que los modelos digitales e integrados ganan participación en productos estandarizados y sensibles al precio.

Análisis Geográfico

América del Norte representó el 54,4% del volumen global de primas en 2025, convirtiéndola en la región más grande del mercado de seguros de salud. KFF informó que el seguro patrocinado por empleadores cubría a 165,6 millones de personas menores de 65 años en marzo de 2025, lo que subraya la escala de la base de cobertura de los Estados Unidos que respalda el volumen de primas regional. La región sigue anclada por el tamaño y la madurez de la cobertura patrocinada por empleadores, especialmente en los Estados Unidos. Canadá añade apoyo a través de la cobertura privada complementaria a medida que los sistemas públicos enfrentan presiones de fuerza laboral y acceso. México también contribuye al crecimiento regional a medida que el empleo formal se expande, impulsando la demanda de cobertura grupal organizada.

América del Norte representó el 54,4% de la participación del mercado de seguros de salud en 2025, pero la región también enfrenta desafíos de asequibilidad en la cobertura individual. Esto importa porque la disrupción en el segmento no subsidiado o levemente subsidiado puede debilitar la calidad de la inscripción y aumentar la selección adversa para las aseguradoras restantes. El mercado de seguros de salud en América del Sur también está moldeado por una alta presión de costos médicos, que puede elevar el crecimiento nominal de las primas mientras limita la asequibilidad real para los hogares de menores ingresos. Estas condiciones dificultan traducir la inflación de primas en aumentos duraderos en vidas aseguradas. Como resultado, el mercado de seguros de salud en las Américas combina una profunda escala de primas con una resiliencia de inscripción desigual entre grupos de ingresos y tipos de planes.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,4% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de seguros de salud. Niva Bupa informó que el segmento de salud de India creció un 16,7% en el ejercicio fiscal 2026, frente al 9,1% en el ejercicio fiscal 2025, destacando cómo la regulación y la demanda minorista están acelerando la expansión. Europa sigue siendo una parte más estable del mercado de seguros de salud, respaldada por una menor presión de costos médicos que muchas otras regiones y por una fuerte participación de los empleadores en la cobertura complementaria privada. Oriente Medio y África ofrecen importantes oportunidades de crecimiento, ya que los programas de cobertura obligatoria en los mercados del Golfo están ampliando la base asegurada, mientras que los mercados africanos más amplios siguen siendo poco penetrados y están más abiertos a los modelos de distribución digital e integrada.

Panorama Competitivo

El mercado de seguros de salud sigue siendo fragmentado a nivel global, aunque muchos mercados nacionales están liderados por un pequeño grupo de sólidas aseguradoras domésticas. En América del Norte, UnitedHealth Group y CVS Health siguen siendo competidores centrales porque combinan operaciones de seguros con capacidades más amplias de servicios de atención médica. En Europa, grandes actores como AXA y Allianz siguen siendo importantes debido a su alcance en múltiples líneas de seguros y sistemas de distribución regional. En Asia, Ping An Insurance destaca porque la escala, la capacidad digital y la fortaleza de la marca doméstica siguen siendo importantes en mercados locales altamente competitivos. El mercado de seguros de salud, por tanto, muestra concentración dentro de los países, pero no en todo el mundo en su conjunto.

El comportamiento competitivo en 2025 y 2026 muestra que las aseguradoras están ajustando sus carteras en respuesta a la presión sobre los márgenes, las tendencias de utilización y los cambios de canal. Elevance Health describió 2026 como un año de ejecución y reposicionamiento, lo que reflejó un enfoque más amplio en la recuperación de márgenes en lugar del crecimiento a cualquier costo entre los grandes pagadores. The Cigna Group informó en mayo de 2026 que planeaba salir de los intercambios individuales de la Ley de Cuidado de Salud Asequible después de 2026, señalando un claro alejamiento de las líneas de productos menos atractivas hacia los servicios de salud y farmacia patrocinados por empleadores. Este patrón importa porque el mercado de seguros de salud recompensa a las aseguradoras que están dispuestas a reducir su enfoque donde la economía es débil y reinvertir donde la integración de servicios es más sólida. También muestra que las aseguradoras están tratando la disciplina de cartera como una herramienta competitiva en lugar de solo como una salvaguarda financiera.

La tecnología se ha convertido en una variable competitiva central en el mercado de seguros de salud porque afecta simultáneamente la velocidad de procesamiento de reclamaciones, el cumplimiento normativo, la navegación de la atención y la eficiencia de la distribución. UnitedHealth Group declaró que Optum Insight está escalando productos de inteligencia artificial para la adjudicación de reclamaciones y la validación de cobertura, con una implementación comercial más amplia planificada para finales de 2026. CVS Health lanzó Health100 en 2026 como una subsidiaria tecnológica construida con Google Cloud AI para crear una plataforma integrada de participación del consumidor, lo que muestra un impulso similar hacia la retención y diferenciación del servicio habilitados por tecnología. AXA Partners y bolttech ampliaron su colaboración en seguros integrados, subrayando que los movimientos estratégicos en el mercado de seguros de salud ahora se extienden más allá de la suscripción hacia la distribución liderada por plataformas. La industria de seguros de salud, por tanto, avanza hacia un modelo en el que los sólidos sistemas de datos, las capas de servicio integradas y la estrategia de canal disciplinada importan tanto como la amplitud del producto.

Líderes de la Industria de Seguros de Salud

-

UnitedHealth Group Incorporated

-

Elevance Health, Inc.

-

The Cigna Group

-

CVS Health Corporation

-

Humana Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: CVS Health amplió su colaboración con Salesforce para implementar Agentforce Health en múltiples negocios de CVS, lo que representa el mayor acuerdo de Agentforce de Salesforce hasta la fecha en industrias reguladas. La plataforma utiliza inteligencia artificial para personalizar las interacciones del centro de llamadas para millones de miembros y proveedores, señalando la aceleración de la adopción de inteligencia artificial en la participación entre pagadores y miembros y en la reducción de costos administrativos.

- Abril 2026: Covered California anunció una alianza ampliada con Google Public Sector y Deloitte para implementar Document AI de Google Cloud en CalHEERS, estableciendo un estándar nacional para la determinación de elegibilidad impulsada por inteligencia artificial en los intercambios estatales y cubriendo a millones de californianos.

- Abril 2026: La plataforma de corretaje nativa de inteligencia artificial Gyde adquirió Benavest, una plataforma nacional de distribución de seguros de salud con licencia en 48 estados y que sirve a miles de agentes, para acelerar el crecimiento en los segmentos de distribución de la Ley de Cuidado de Salud Asequible, Medicare e ICHRA con herramientas habilitadas por inteligencia artificial.

- Marzo 2026: CVS Health y Google Cloud anunciaron una alianza estratégica para lanzar Health100, una subsidiaria de servicios tecnológicos de salud construida como una plataforma de ecosistema abierto que integra datos de farmacia, seguros, atención y gestión de beneficios farmacéuticos para los consumidores de los Estados Unidos, con lanzamiento inicial en 2026.

Alcance del Informe Global del Mercado de Seguros de Salud

| Pólizas Individuales / Familiares |

| Pólizas Grupales |

| Esquemas de Seguro de Salud Voluntario |

| Esquemas de Seguro de Salud Privado Obligatorio |

| Ventas Directas |

| Plataformas en Línea |

| Corredores y Agentes |

| Bancos, Bancaseguros |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Seguro | Pólizas Individuales / Familiares | |

| Pólizas Grupales | ||

| Por Tipo de Esquema | Esquemas de Seguro de Salud Voluntario | |

| Esquemas de Seguro de Salud Privado Obligatorio | ||

| Por Canal de Distribución | Ventas Directas | |

| Plataformas en Línea | ||

| Corredores y Agentes | ||

| Bancos, Bancaseguros | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de salud?

Se prevé que el sector alcance los 3,11 billones de USD en 2031, creciendo desde los 2,14 billones de USD en 2026 a una CAGR del 7,8% durante 2026-2031.

¿Qué tipo de seguro lidera el volumen global de primas?

Las pólizas grupales lideraron con el 62,9% del volumen global de primas en 2025, respaldadas por la escala de la cobertura patrocinada por empleadores.

¿Qué mercado regional está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,4% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento.

¿Qué canal de distribucin se está expandiendo más rápido?

Se espera que las plataformas en línea crezcan a una CAGR del 13,7% hasta 2031 a medida que la inscripción digital y los modelos de distribución integrada ganan impulso.

¿Por qué la cobertura patrocinada por empleadores sigue siendo importante para las aseguradoras?

Proporciona escala, fondos de primas recurrentes y ciclos de renovación más estables, y KFF informó que 165,6 millones de personas menores de 65 años estaban cubiertas a través de planes patrocinados por empleadores en los Estados Unidos en 2025.

¿Cuál es el principal riesgo para el crecimiento de la inscripción durante el período de pronóstico?

La presión sobre la asequibilidad es el principal riesgo porque las primas más altas pueden alejar a los consumidores más jóvenes y de menores ingresos de la cobertura, lo que debilita el fondo de riesgo y aumenta la presión futura sobre los precios.

Última actualización de la página el: