Tamaño y Participación del Mercado de Módulos de Control de Faros

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

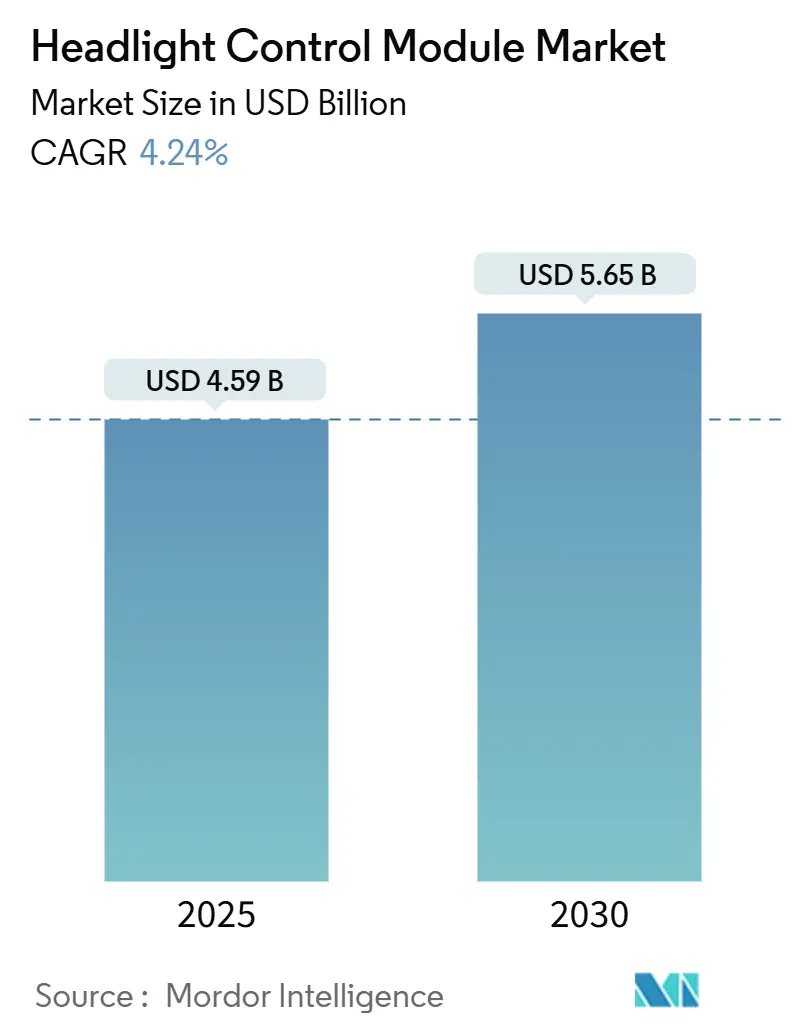

| Tamaño del Mercado (2025) | 4.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.24% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos de Control de Faros por Mordor Intelligence

El tamaño del mercado de módulos de control de faros se situó en USD 4,59 mil millones en 2025 y se prevé que alcance los USD 5,65 mil millones en 2030, avanzando a una CAGR del 4,24% durante el período de pronóstico. Los mandatos regulatorios que limitan el deslumbramiento, la caída de los costos de los LED y las arquitecturas de 48 V impulsadas por la electrificación sustentan esta expansión constante, mientras que la intensidad competitiva moderada permite a los proveedores equilibrar precio e innovación. Las normas más estrictas de UNECE y FMVSS han desencadenado un giro desde los sistemas halógenos estáticos hacia las matrices LED adaptativas, y la erosión de precios ahora permite que los modelos de segmento medio especifiquen módulos antes reservados para los modelos insignia. Asia-Pacífico sigue siendo el ancla de volumen, aunque Oriente Medio y África aceleran más rápido a medida que las compras de lujo persisten a pesar de los climas extremos que exigen una gestión térmica robusta. La escasez de semiconductores y los límites de disipación de calor generan fricciones a corto plazo, pero la conformación de haz preparada para V2X y la integración de ADAS con seguimiento de mirada abren flujos de ingresos premium a medida que las regulaciones evolucionan para respaldar la coordinación de iluminación conectada.

Conclusiones Clave del Informe

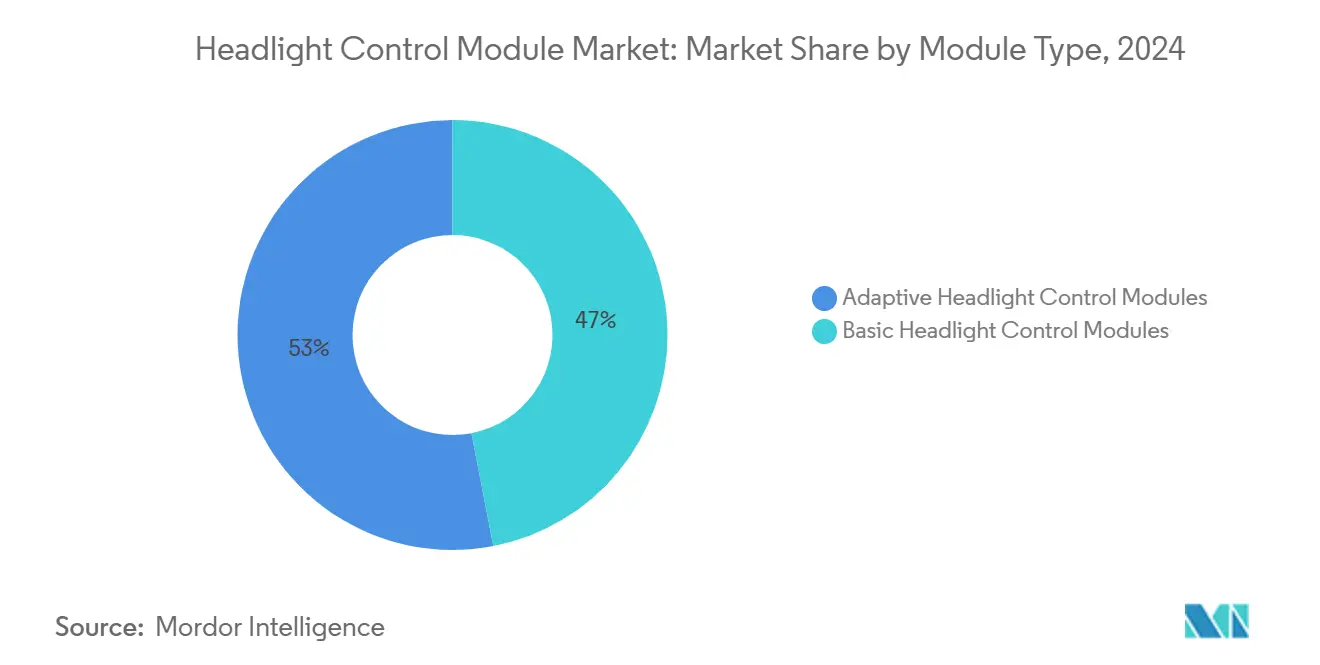

- Por tipo de módulo, los módulos de control de faros adaptativos representaron el 53,04% de la participación del mercado de módulos de control de faros en 2024, y se proyecta que crezcan a una CAGR del 7,92% hasta 2030.

- Por tecnología, las plataformas LED representaron el 52,27% de la participación del mercado de módulos de control de faros en 2024, mientras que se prevé que las soluciones de Xenón registren la CAGR más rápida del 6,13% hasta 2030.

- Por funcionalidad, la Asistencia de Luz Alta lideró el mercado con una participación del 28,73% del mercado de módulos de control de faros en 2024; se espera que el Control de Giro se expanda a la CAGR más rápida del 6,81% hasta 2030.

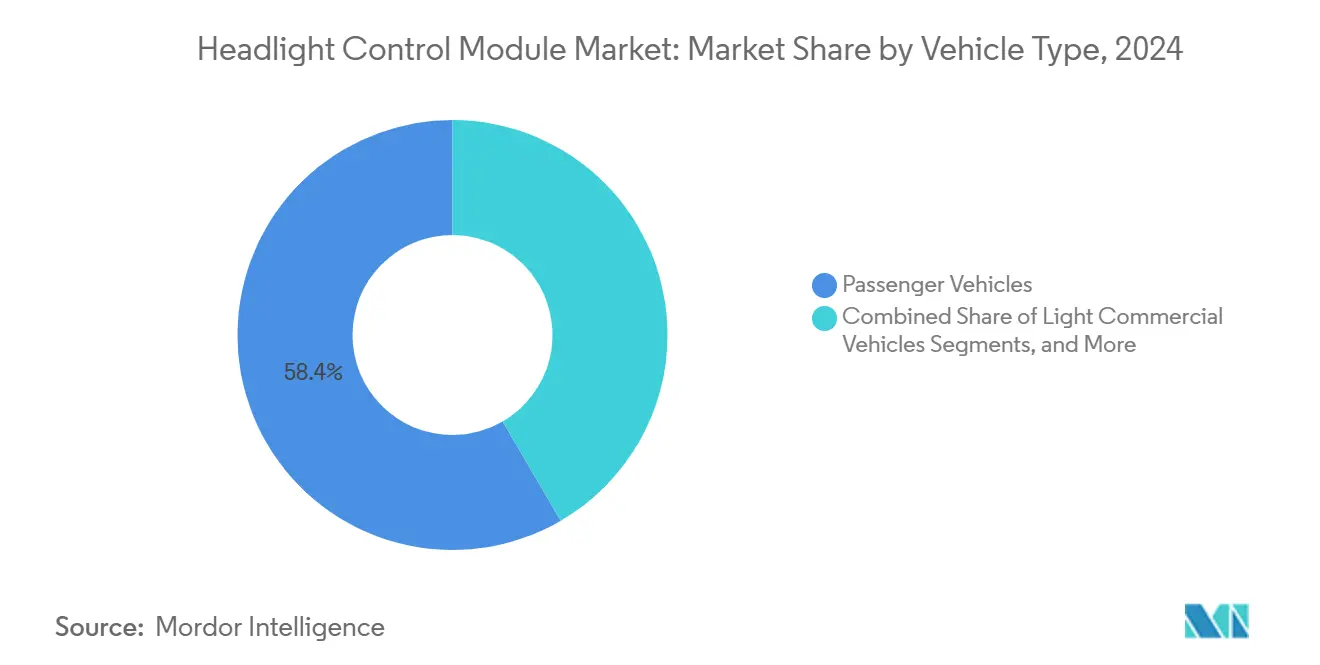

- Por tipo de vehículo, los vehículos de pasajeros representaron el 58,39% de la participación del mercado de módulos de control de faros en 2024 y están previstos para crecer a una CAGR del 5,88% hasta 2030.

- Por canal de distribución, el fabricante de equipos originales (OEM) dominó el mercado con el 91,06% de la participación del mercado de módulos de control de faros en 2024, mientras que se proyecta que el mercado de posventa avance a una CAGR del 9,23% hasta 2030.

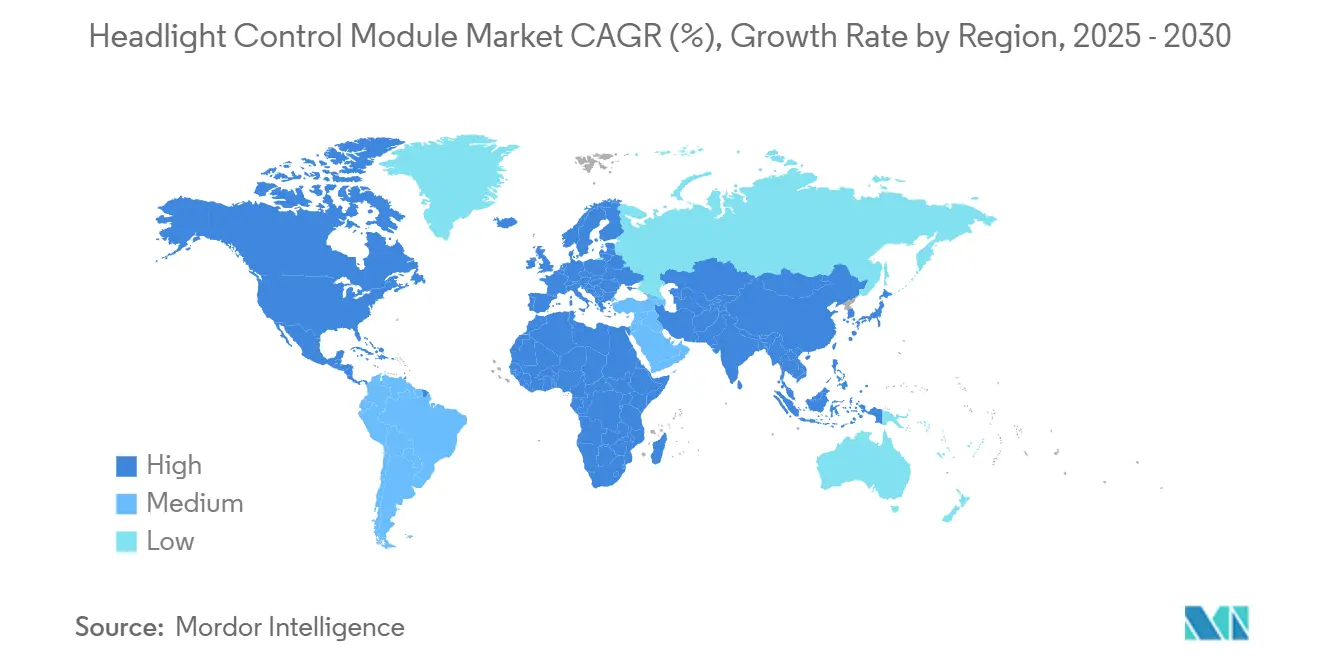

- Por geografía, Asia-Pacífico capturó el 41,96% del mercado de módulos de control de faros en 2024, mientras que se anticipa que Oriente Medio y África registren la CAGR más sólida del 8,37% hasta 2030.

Tendencias e Información del Mercado Global de Módulos de Control de Faros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos Más Estrictos de Reducción de Deslumbramiento de UNECE y FMVSS | +1.2% | Global, con la UE liderando la implementación | Mediano plazo (2-4 años) |

| Erosión de Precios de LED que Permite la Adopción en el Segmento Medio | +0.8% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Crecimiento de Vehículos Premium en Economías Emergentes de Asia-Pacífico | +0.6% | Asia-Pacífico, mercados selectivos de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Electrificación que Impulsa la Demanda de Arquitecturas Eléctricas de 48 V | +0.4% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Pilotos de Conformación de Haz Predictiva Basada en V2X | +0.3% | Regiones piloto de la UE, mercados selectivos de EE. UU. | Largo plazo (≥ 4 años) |

| Integración de ADAS de Luz Alta con Seguimiento de Mirada | +0.2% | Segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Más Estrictos de Reducción de Deslumbramiento de UNECE y FMVSS

La aplicación regulatoria de las normas de reducción de deslumbramiento remodela fundamentalmente las especificaciones de los módulos de control de faros, con el Reglamento 48 de UNECE y el FMVSS 108 que ahora exigen un control preciso del patrón de haz para minimizar las molestias a los conductores que vienen de frente. El cambio regulatorio ha creado un punto de inflexión técnico en el que los patrones de haz estáticos tradicionales ya no pueden satisfacer los requisitos de cumplimiento, lo que obliga a los OEM a adoptar sistemas de control adaptativo con capacidades de conformación de haz en tiempo real. Los sistemas LED matriciales con control de elementos individuales han surgido como la solución preferida, requiriendo sofisticados algoritmos de control para procesar la entrada de la cámara y ajustar los patrones de haz en milisegundos[1]Nuevo sedán de negocios equipado con tecnología de iluminación HELLA,

Forvia Hella, hella.com. Esta presión regulatoria ha eliminado efectivamente la viabilidad de los sistemas halógenos básicos en los segmentos premium, acelerando la transición hacia matrices LED controladas electrónicamente. El marco de cumplimiento varía significativamente entre regiones, con los mercados europeos liderando los plazos de implementación y creando ventajas de primer movimiento para los proveedores con tecnologías de haz adaptativo probadas. Los requisitos técnicos de UNECE para la medición del deslumbramiento y la validación del patrón de haz han establecido nuevos protocolos de prueba que favorecen a los proveedores con amplias capacidades de I+D en simulación óptica e integración de sistemas de control.

Erosión de Precios de LED que Permite la Adopción en el Segmento Medio

La dramática reducción en los costos de los componentes LED ha democratizado el acceso a las tecnologías avanzadas de control de faros previamente reservadas para vehículos de lujo, con precios de LED de grado automotriz que han disminuido lo suficiente como para permitir una adopción generalizada en el segmento medio. Esta erosión de costos se deriva de las economías de escala en la fabricación y la mejora en los rendimientos de fabricación de semiconductores, lo que hace que los módulos de control basados en LED sean económicamente viables para vehículos de producción en volumen. La trayectoria de precios ha alcanzado un punto de inflexión en el que los sistemas LED ahora ofrecen un costo total de propiedad superior en comparación con las alternativas halógenas al considerar el consumo de energía, la vida útil y los requisitos de mantenimiento. La reducción de costos se extiende más allá de los emisores LED para incluir la electrónica de control, con los circuitos integrados de gestión de energía y las soluciones de gestión térmica que se vuelven más asequibles a través de la producción en volumen. Esta dinámica de precios ha creado una ventaja competitiva para los adoptantes tempranos que pueden ofrecer módulos de control basados en LED a precios anteriormente dominados por los sistemas halógenos.

Crecimiento de Vehículos Premium en Economías Emergentes de Asia-Pacífico

La expansión de las ventas de vehículos premium en los mercados emergentes de Asia-Pacífico está impulsando la adopción de módulos de control de faros sofisticados, con la penetración de vehículos de lujo creando demanda de tecnologías de iluminación avanzadas que diferencian el posicionamiento de marca. El crecimiento económico en mercados como India, el Sudeste Asiático y las ciudades secundarias chinas ha generado una nueva demografía de consumidores adinerados que priorizan las características tecnológicas de los vehículos, incluidos los sistemas de iluminación adaptativa. Esta tendencia ha llevado a los OEM de lujo a estandarizar módulos avanzados de control de faros en las variantes de modelos regionales, creando oportunidades de volumen para los proveedores de Nivel 1 con capacidades de producción localizadas.

El crecimiento del segmento premium es particularmente pronunciado en mercados con condiciones de conducción desafiantes, donde el control adaptativo del haz proporciona beneficios de seguridad tangibles que justifican los precios premium. Los marcos regulatorios locales en estos mercados están evolucionando para acomodar tecnologías de iluminación avanzadas, creando vientos regulatorios favorables para la adopción de módulos de control sofisticados. La expansión geográfica de las marcas premium también ha impulsado la transferencia de tecnología, con características anteriormente exclusivas de los mercados europeos o norteamericanos que ahora se convierten en estándar en los vehículos de lujo de Asia-Pacífico.

Electrificación que Impulsa la Demanda de Arquitecturas Eléctricas de 48 V

La trayectoria de electrificación de la industria automotriz cataliza la adopción de arquitecturas eléctricas de 48 V que permiten sistemas de control de faros más potentes y receptivos, cambiando fundamentalmente el presupuesto de energía disponible para las aplicaciones de iluminación. La transición de los sistemas tradicionales de 12 V a las arquitecturas de 48 V proporciona aproximadamente 4 veces la capacidad de potencia mientras mantiene niveles de corriente similares, lo que permite matrices LED de alta intensidad y tiempos de respuesta rápidos del actuador requeridos para el control de haz matricial[2]Sang Wook Lee, Implementación y Verificación Experimental de una Caja de Conexiones Inteligente para Electrónica Automotriz de Baja Tensión en Vehículos Eléctricos,

Applied Sciences, mdpi-res.com . Esta evolución arquitectónica simplifica los requisitos de conversión de energía para los controladores LED, reduciendo el número de componentes y mejorando la eficiencia térmica en diseños de módulos compactos. La infraestructura de 48 V también admite sistemas avanzados de gestión térmica con ventiladores de enfriamiento activo y bombas de calor, abordando una restricción crítica en las aplicaciones LED de alta potencia. Los OEM informan que los sistemas de 48 V permiten algoritmos de control más sofisticados con capacidades de procesamiento más rápidas, lo que respalda la optimización del patrón de haz en tiempo real basada en la dinámica del vehículo y las condiciones ambientales. La tendencia de electrificación ha creado una convergencia tecnológica en la que los módulos de control de faros pueden aprovechar la misma infraestructura de energía utilizada para los sistemas de híbrido suave, creando economías de escala en el abastecimiento de componentes y la integración de sistemas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costo y Complejidad de Diseño de los Módulos Adaptativos | -0.7% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro de Semiconductores | -0.5% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas de Homologación Fragmentadas entre Regiones | -0.4% | Marcos regulatorios de Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de Gestión Térmica para Controladores LED Compactos | -0.3% | Global, agudo en climas de altas temperaturas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo y Complejidad de Diseño de los Módulos Adaptativos

La complejidad inherente de los módulos de control de faros adaptativos presenta importantes desafíos de costo e ingeniería que limitan la penetración del mercado, particularmente en segmentos de vehículos sensibles al precio donde las características de iluminación avanzada compiten con otras prioridades tecnológicas. Los sistemas adaptativos requieren una integración sofisticada de sensores, actuadores, algoritmos de control y componentes de gestión térmica, creando una complejidad a nivel de sistema que multiplica los posibles modos de fallo y la exposición a garantías para los OEM. La complejidad del diseño se extiende al desarrollo de software, donde los algoritmos de control deben procesar la entrada en tiempo real de múltiples sensores mientras mantienen una operación a prueba de fallos y el cumplimiento normativo en diversas condiciones operativas[3]A.J. Sairam, Lógica de Control Óptima para un Faro Dependiente de la Intensidad de Luz Rentable Mejorado por Internet de las Cosas,

IEEE, ieeexplore.ieee.org. La complejidad de fabricación aumenta exponencialmente con el número de elementos LED controlables individualmente, lo que requiere una alineación óptica precisa y una gestión térmica que eleva los costos de producción y los requisitos de control de calidad. El desafío de integración se ve agravado por la necesidad de una comunicación fluida con los sistemas ADAS del vehículo, lo que requiere protocolos adicionales de validación y prueba que amplían los plazos de desarrollo y aumentan los costos de ingeniería. Esta barrera de complejidad ha creado una bifurcación del mercado en la que los segmentos premium adoptan sistemas adaptativos avanzados mientras que los segmentos de volumen permanecen limitados por consideraciones de costo.

Volatilidad de la Cadena de Suministro de Semiconductores

Las interrupciones continuas en la cadena de suministro de semiconductores siguen afectando la producción de módulos de control de faros, con los microcontroladores de grado automotriz y los circuitos integrados controladores de LED experimentando plazos de entrega prolongados que limitan la escalabilidad de la producción y aumentan los costos de adquisición. El mercado de semiconductores automotrices enfrenta desafíos de asignación persistentes, con los módulos de control de faros compitiendo por los mismos componentes de microcontroladores y circuitos integrados analógicos utilizados en otros sistemas del vehículo, creando conflictos de priorización interna para los OEM. Según informes de la industria, los plazos de entrega para los microcontroladores con calificación automotriz se han extendido a 20-54 semanas, lo que obliga a los proveedores a mantener niveles de inventario más altos y aceptar ciclos de planificación de producción más largos que aumentan los requisitos de capital de trabajo. La restricción de suministro es particularmente aguda para los circuitos integrados controladores de LED especializados con calificación automotriz, donde las opciones limitadas de proveedores crean dependencias de fuente única que amplían el riesgo de suministro. Las tensiones geopolíticas y los controles de exportación sobre el equipo de fabricación de semiconductores han complicado aún más la planificación de la cadena de suministro, con los proveedores que persiguen cada vez más estrategias de doble abastecimiento que añaden complejidad y costo a los diseños de módulos. La volatilidad ha llevado a algunos OEM a simplificar las especificaciones de los módulos de control de faros para reducir el número de componentes y las dependencias de proveedores, lo que podría ralentizar la adopción de características avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Módulo: Los Sistemas Adaptativos Impulsan la Integración Premium

Las unidades adaptativas representaron el 53,04% de la participación del mercado de módulos de control de faros en 2024 y registrarán una CAGR del 7,92% hasta 2030 a medida que la legislación de luz alta sin deslumbramiento se extiende y la fusión con ADAS se profundiza. Los módulos adaptativos ya anclan los acabados premium; la paridad de costos con las unidades básicas se estrecha en cada ciclo de producción, ayudada por almohadillas térmicas integradas y diseños de PCB de huella común. El tamaño del mercado de módulos de control de faros para variantes adaptativas está previsto que se amplíe aún más a medida que las actualizaciones de software por aire (OTA) permiten a los OEM monetizar las características de iluminación después de la venta.

Los módulos básicos persisten en las esferas de flotas sensibles al costo y de posventa, pero su participación se erosiona a medida que los reguladores eliminan gradualmente las autorizaciones de halógeno. Los proveedores reconvierten las líneas de productos básicos en piezas de servicio verticalmente integradas para proteger el volumen mientras canalizan la I+D hacia bibliotecas de algoritmos adaptativos que aprovechan las imágenes de la cámara para la escultura predictiva del haz.

Por Tecnología: Dominio del LED con Resurgimiento del Xenón

Las plataformas LED representaron el 52,27% de la participación del mercado de módulos de control de faros en 2024, gracias a la eficiencia, la flexibilidad del paquete y la capacidad de segmentar los haces a escala de píxel. Se proyecta que el tamaño del mercado de módulos de control de faros vinculado al LED crezca de manera constante, aunque enfrenta presiones de techo térmico que impulsan la investigación en microcanales líquidos y disipadores de calor de grafito.

Los módulos de Xenón, aunque de alta densidad energética, recuperaron impulso con una perspectiva de CAGR del 6,13% porque algunas marcas de lujo valoran su temperatura de color y su penetración de largo alcance en la niebla. Un enfoque híbrido, luz baja LED más luz alta de Xenón, surge en los SUV donde los diseñadores buscan tanto libertad de estilo como potencia lumínica. El halógeno continúa una trayectoria de declive, mantenido principalmente por el costo y la facilidad de reemplazo.

Por Funcionalidad: La Asistencia de Luz Alta Lidera la Evolución del Mercado

La Asistencia de Luz Alta tiene una participación del 28,73% del mercado de módulos de control de faros en 2024 al automatizar la mitigación del deslumbramiento mediante retroalimentación de cámara y atenuación rápida de LED, una funcionalidad ahora esperada incluso en los acabados superiores del segmento medio. El mercado de módulos de control de faros crece a medida que las mejoras de software suavizan las transiciones de haz que antes molestaban a los conductores.

El Control de Luz de Giro/Curvatura encabeza el gráfico de crecimiento con una CAGR del 6,81% hasta 2030, ya que los datos de accidentes urbanos impulsan a los reguladores a favorecer el arrastre lateral del haz que ilumina las zonas peatonales. Las versiones futuras combinan el ángulo de dirección, la tasa de guiñada y la predicción de curvas basada en mapas, fusionando funciones antes discretas en una iluminación holística consciente de la escena.

Por Tipo de Vehículo: Los Vehículos de Pasajeros Mantienen el Liderazgo

Los automóviles de pasajeros representaron el 58,39% de la participación del mercado de módulos de control de faros en 2024 y están previstos para expandirse a una CAGR del 5,88% hasta 2030, debido a la recuperación global de vehículos ligeros y el apetito del consumidor por niveles de especificación más altos. Por lo tanto, la participación del mercado de módulos de control de faros dentro de las líneas de pasajeros sigue siendo el principal campo de batalla para el volumen y la innovación.

Los Vehículos Comerciales Ligeros especifican cada vez más módulos adaptativos para reducir la fatiga del conductor en las entregas nocturnas. Al mismo tiempo, los camiones pesados los adoptan de forma selectiva para la seguridad en largas distancias. Los proveedores adaptan los recubrimientos conformes de PCB y los materiales del disipador de calor para soportar la vibración del motor diésel y los ciclos de trabajo prolongados, creando una capa de margen de nicho ausente en los segmentos de pasajeros.

Por Canal de Distribución: Dominio del OEM con Crecimiento del Mercado de Posventa

Los fabricantes de equipos originales (OEM) tienen una participación del 91,06% del mercado de módulos de control de faros en 2024 porque la calibración con los sistemas ADAS y las redes de diagnóstico se realiza mejor durante el ensamblaje en línea. Sin embargo, el mercado de posventa registrará una CAGR del 9,23% hasta 2030, ya que los entusiastas del bricolaje buscan kits de conversión LED con controladores de conexión directa certificados para el cumplimiento normativo.

Los fabricantes de módulos responden con adaptadores de arnés universales y aplicaciones de calibración para teléfonos inteligentes, aunque la divergencia legislativa aún limita el volumen direccionable. La industria de módulos de control de faros mantiene una logística de dos niveles, integración estrecha con OEM y canales de posventa fragmentados, cada uno con estructuras de margen únicas.

Análisis Geográfico

En 2024, Asia-Pacífico domina el mercado global de módulos de control de faros con una participación del 41,96%, impulsado por la sólida producción automotriz en China, Japón y Corea del Sur. La región se beneficia de redes de proveedores de Nivel 1 establecidas y una creciente adopción de vehículos premium en mercados como India y el Sudeste Asiático. Los OEM chinos estandarizan cada vez más módulos avanzados para mejorar la competitividad de la marca, mientras que los proveedores japoneses como Koito y Stanley Electric lideran en algoritmos de haz adaptativo y gestión térmica. Las cadenas de suministro integradas reducen los costos y permiten un despliegue tecnológico rápido en todas las plataformas.

Oriente Medio y África son las regiones de más rápido crecimiento, con una CAGR del 8,37% hasta 2030, respaldadas por la demanda de vehículos de lujo de los países del CCG y el crecimiento de los componentes de grado OEM en el mercado de posventa. Las temperaturas extremas y las condiciones polvorientas impulsan la demanda de gestión térmica robusta y diseños sellados. Europa registra una demanda constante debido a las regulaciones de UNECE que exigen sistemas avanzados de control del deslumbramiento, mientras que América del Norte crece con la integración de ADAS y la adopción de características premium. Las prioridades regionales varían: Asia-Pacífico se centra en la eficiencia de costos, Europa en el cumplimiento normativo, América del Norte en ADAS y conectividad, y Oriente Medio y África en la durabilidad en condiciones extremas.

América del Sur muestra un crecimiento selectivo en Brasil y Argentina, impulsado por la recuperación de la producción automotriz y las importaciones de vehículos premium. Los marcos regulatorios varían, con algunos mercados adoptando las normas de UNECE mientras que otros mantienen requisitos únicos, lo que influye en las especificaciones de los módulos y las estrategias de los proveedores. Las consideraciones de la cadena de suministro geográfica son críticas, con los proveedores estableciendo producción regional para reducir costos y mejorar la capacidad de respuesta. Los factores geopolíticos impulsan aún más la diversificación de la cadena de suministro, dando forma a las tendencias del mercado regional.

Panorama Competitivo

El mercado de módulos de control de faros exhibe una concentración moderada con proveedores automotrices de Nivel 1 establecidos que mantienen el liderazgo tecnológico a través de extensas carteras de patentes y capacidades de fabricación integradas. Los líderes del mercado como Koito, HELLA, Valeo y Continental aprovechan sus ventajas de escala para invertir en I+D para tecnologías de haz adaptativo de próxima generación, mientras mantienen la competitividad de costos a través de la integración vertical y las redes de producción global. La competencia se intensifica en torno a las innovaciones de gestión térmica y las funciones de iluminación definidas por software, donde los proveedores se diferencian a través de algoritmos propietarios para la optimización del patrón de haz y las capacidades de integración con los sistemas ADAS del vehículo. Existen oportunidades de espacio en blanco en la coordinación de iluminación habilitada por V2X y el control predictivo de haz basado en aprendizaje automático, donde los proveedores automotrices tradicionales compiten con empresas tecnológicas que aportan experiencia en software a mercados centrados en hardware.

Los disruptores emergentes incluyen empresas de semiconductores como Texas Instruments y Renesas que proporcionan soluciones de control integradas. Estas empresas potencialmente eluden a los proveedores de Nivel 1 tradicionales al ofrecer plataformas directas al OEM con inteligencia integrada y características de conectividad. El panorama competitivo revela asociaciones estratégicas entre proveedores de iluminación y empresas tecnológicas para combinar la experiencia en fabricación de hardware con las capacidades de desarrollo de software, como se observa en las recientes colaboraciones en torno a algoritmos de haz adaptativo y soluciones de gestión térmica.

Líderes de la Industria de Módulos de Control de Faros

Hella GmbH and Co. KGaA

Valeo SA

Marelli Holdings

Denso Corporation

Koito Manufacturing Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hella, una subsidiaria de Forvia, equipó el SUV Onvo L90 de NIO con su avanzado sistema de faros de píxeles interactivos. Basándose en el diseño icónico del grupo de luces de Onvo, este sistema eleva las características inteligentes del L90 y armoniza con el estilo distintivo del SUV y la configuración del maletero delantero.

- Junio de 2024: FORVIA HELLA anunció una realineación estratégica de su producción de iluminación en la planta de Lippstadt para mejorar la competitividad en medio de las condiciones cambiantes del mercado europeo. La planta está prevista para especializarse exclusivamente en la producción de tecnologías de faros de vanguardia, mientras que la producción existente y futura de lámparas de combinación traseras, iluminación interior e iluminación de carrocería se trasladará a otros sitios.

Alcance del Informe Global del Mercado de Módulos de Control de Faros

| Módulos de Control de Faros Básicos |

| Módulos de Control de Faros Adaptativos |

| Halógeno |

| LED |

| Xenón |

| Control Automático de Faros |

| Control Manual de Faros |

| Control de Luz Diurna |

| Asistencia de Luz Alta |

| Control de Luz de Giro/Curvatura |

| Nivelación de Faros |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Módulo | Módulos de Control de Faros Básicos | |

| Módulos de Control de Faros Adaptativos | ||

| Por Tecnología | Halógeno | |

| LED | ||

| Xenón | ||

| Por Funcionalidad | Control Automático de Faros | |

| Control Manual de Faros | ||

| Control de Luz Diurna | ||

| Asistencia de Luz Alta | ||

| Control de Luz de Giro/Curvatura | ||

| Nivelación de Faros | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado global de módulos de control de faros en 2025?

El mercado está valorado en USD 4,59 mil millones en 2025.

¿Qué región tiene la mayor participación en los ingresos?

Asia-Pacífico lidera con una participación del 41,96% en 2024.

¿Qué tipo de módulo crece más rápido?

Los módulos de control de faros adaptativos se están expandiendo a una CAGR del 7,92% hasta 2030.

¿Por qué son importantes las arquitecturas de 48 V para la iluminación?

Cuadruplican la potencia disponible, lo que permite matrices LED densas y un ajuste rápido del haz sin cableado voluminoso.

¿Qué canal de distribución se proyecta que crezca más rápido?

Se prevé que el mercado de posventa crezca a una CAGR del 9,23% debido a la demanda de conversión a LED.

¿Qué marcos regulatorios impulsan la adopción de iluminación adaptativa?

El Reglamento 48 de UNECE y el FMVSS 108 exigen la reducción del deslumbramiento, impulsando a los OEM hacia tecnologías de haz adaptativo.

Última actualización de la página el: