Tamaño y Participación del Mercado de Placas de Circuito Impreso HDI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Circuito Impreso HDI por Mordor Intelligence

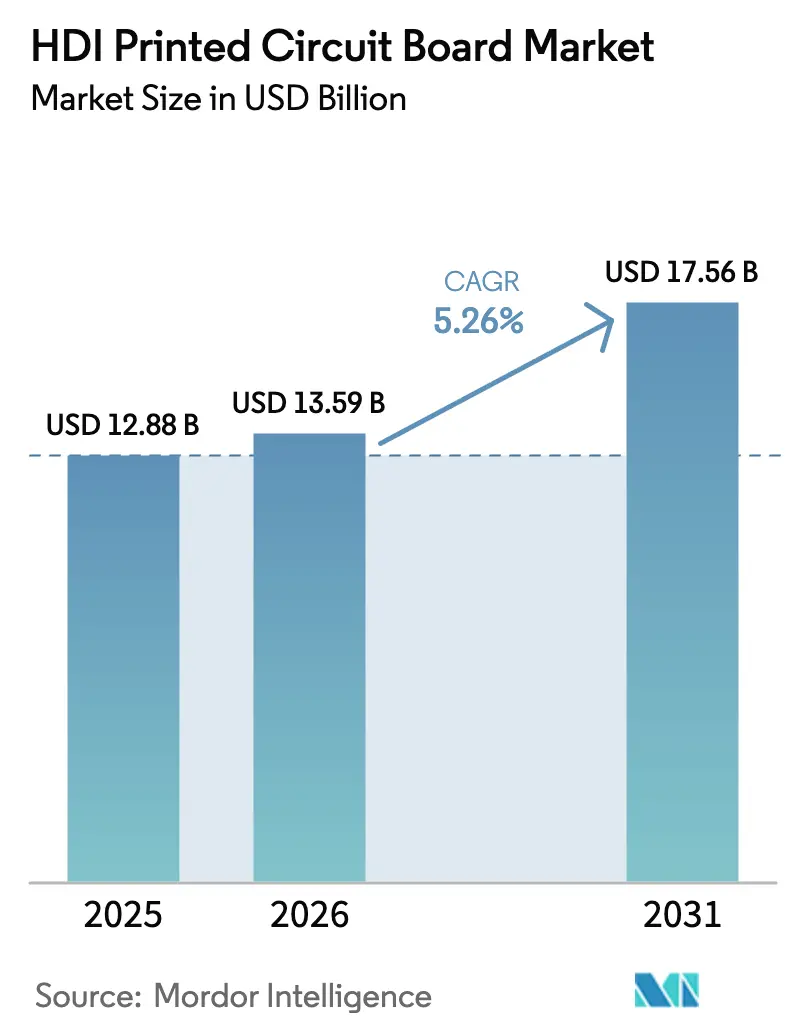

Se proyecta que el tamaño del Mercado de Placas de Circuito Impreso HDI se expanda desde 12,88 mil millones de USD en 2025 y 13,59 mil millones de USD en 2026 hasta 17,56 mil millones de USD en 2031, registrando una CAGR del 5,26% entre 2026 y 2031.

La trayectoria de crecimiento refleja el cambio de la industria desde la producción en volumen orientada al costo hacia sustratos de ultraprecisión que admiten anchos de línea inferiores a 5 µm, arquitecturas de microvías de cualquier capa y empaquetado de núcleo de vidrio para computación de alta velocidad. La creciente demanda de infraestructura 5G, electrónica para vehículos eléctricos y placas para servidores de IA está ampliando el consumo de laminados premium, elevando los recuentos promedio de capas y comprimiendo los ciclos de vida de los productos. Los fabricantes que dominan el rendimiento de microvías apiladas, la eliminación de manchas de resina y el control del grosor dieléctrico están capturando una participación desproporcionada a medida que los fabricantes de equipos originales priorizan la integridad de la señal sobre el costo del material. Mientras tanto, la presión regulatoria sobre los compuestos PFAS y la volatilidad en el precio del cobre inyectan riesgo de margen, lo que impulsa la integración vertical y la cobertura de materias primas entre los principales proveedores asiáticos. La dinámica competitiva se inclina, por tanto, hacia los actores que combinan recetas de procesos propietarios con capacidad de laminado cautivo, mientras que los nuevos participantes regionales en India y Vietnam compiten por programas de nivel medio bajo incentivos de localización.

Conclusiones Clave del Informe

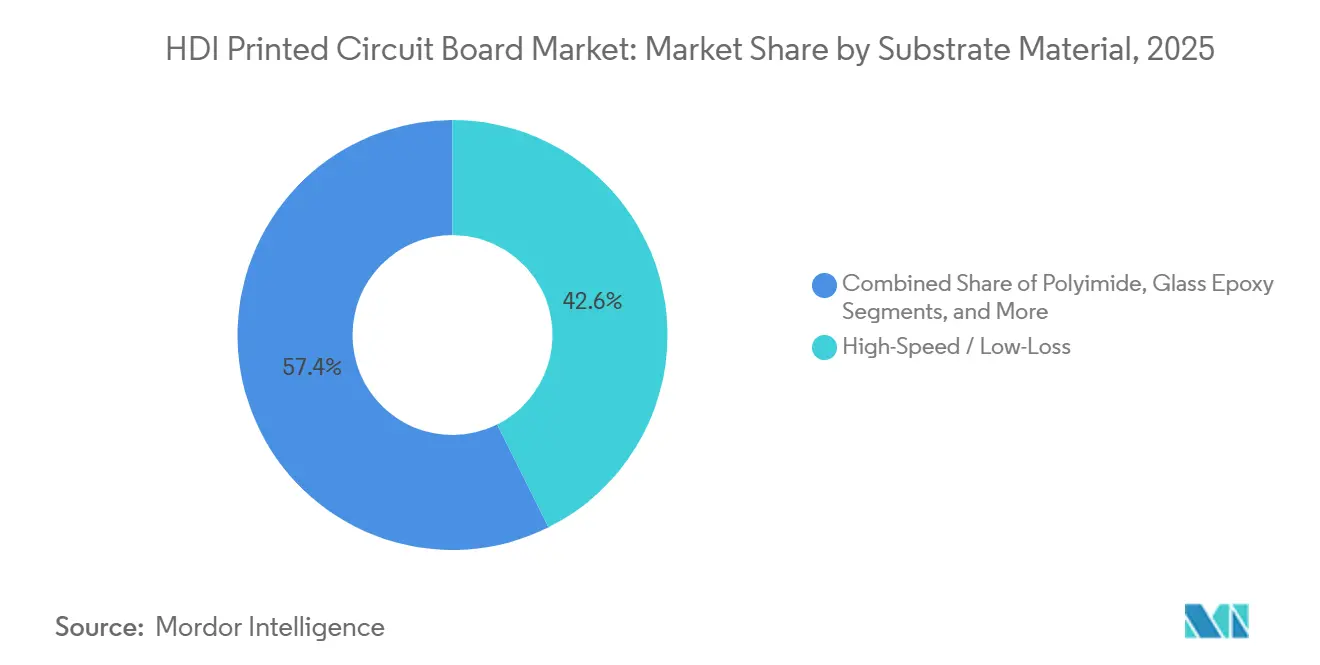

- Por material de sustrato, los laminados de alta velocidad / baja pérdida representaron el 42,63% de la participación del Mercado de Placas de Circuito Impreso HDI en 2025 y se prevé que se expandan a un 5,82% hasta 2031.

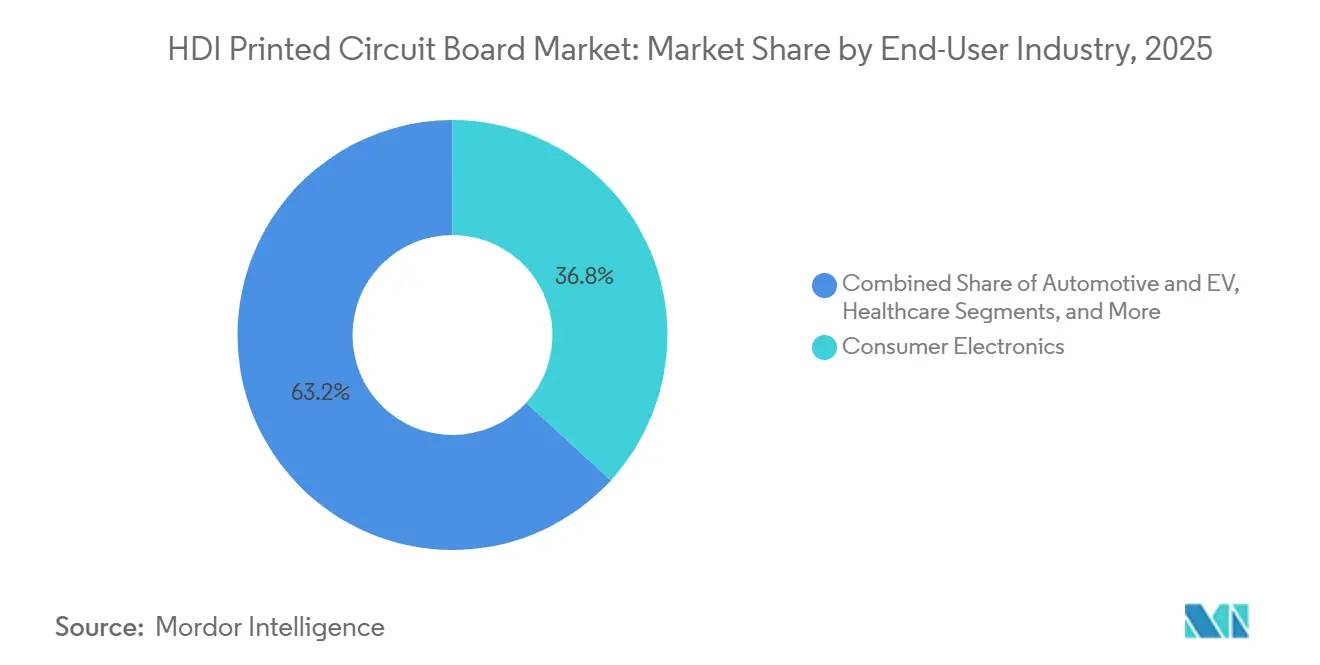

- Por industria de usuario final, la electrónica de consumo representó el 36,82% de la participación de mercado, mientras que se proyecta que los equipos de telecomunicaciones crezcan a una CAGR del 6,11% hasta 2031, superando a todos los demás segmentos.

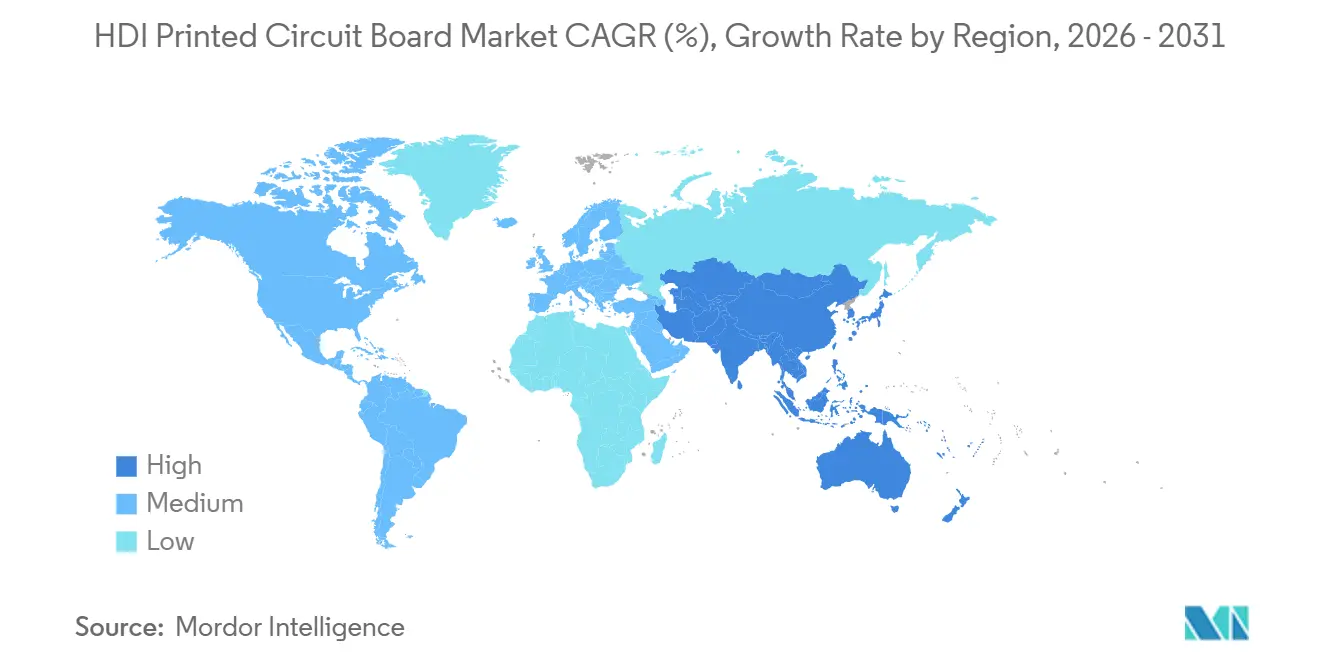

- Por geografía, Asia-Pacífico retuvo el 81,74% de la participación de producción en 2025 y se prevé que se expanda a un 6,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Circuito Impreso HDI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Teléfonos Inteligentes 5G y Dispositivos Portátiles | +1.2% | Global, con núcleo en APAC y expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de ADAS en Vehículos Eléctricos | +0.9% | Global, con ganancias tempranas en China, Estados Unidos y Alemania | Largo plazo (≥4 años) |

| Demanda Creciente de Computación de Alto Rendimiento y Centros de Datos | +1.4% | Núcleo en América del Norte y APAC, expansión hacia Europa | Corto plazo (≤2 años) |

| Surgimiento de Sustratos de Núcleo de Vidrio que Permiten SLP Sub-5/5 µm | +0.7% | Núcleo en APAC (Taiwán, Japón), con implementaciones piloto en Estados Unidos | Largo plazo (≥4 años) |

| Incentivos de Localización para la Producción de Sustratos en India y Vietnam | +0.5% | India y Vietnam, con expansión regional hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Retroiluminación Mini-LED que Impulsa HDI de Microvías Apiladas | +0.6% | Núcleo en APAC (China, Taiwán, Corea del Sur), expansión hacia el mercado global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Teléfonos Inteligentes 5G y Dispositivos Portátiles

Los teléfonos inteligentes de gama alta incorporan ahora entre 10 y 14 capas de microvías para enrutar matrices de antenas de onda milimétrica y módulos de múltiples cámaras dentro de chasis de menos de 8 mm, lo que aumenta el valor del contenido de PCB en un 18% interanual en 2025.[1]Samsung Electro-Mechanics, "Informe Anual 2024," samsungsem.com El iPhone 15 Pro de Apple y el Galaxy S24 Ultra de Samsung adoptaron HDI de cualquier capa para mitigar la diafonía mientras mantienen un rendimiento máximo de 3 Gbps. Los dispositivos portátiles imponen ventanas de diseño aún más estrechas, impulsando la demanda de variantes flexibles y rígido-flexibles con radios de curvatura inferiores a 2 mm. Los teléfonos inteligentes Android de gama media están pasando de placas de 4 capas a 8 capas a medida que los conjuntos de chips de MediaTek y Qualcomm requieren redes de distribución de energía robustas. Estos cambios de diseño obligan a los fabricantes a instalar sistemas de perforación láser capaces de capturar almohadillas de 25 µm y prensas que mantienen un registro de ±15 µm, ampliando el Mercado de Placas de Circuito Impreso HDI direccionable.

Adopción Creciente de ADAS en Vehículos Eléctricos

Las plataformas de vehículos eléctricos integran hasta 30 unidades de control electrónico, con módulos de lidar, radar y cámara que dependen de HDI de grado automotriz verificado según AEC-Q200. La computadora Hardware 4 de Tesla emplea una placa de 14 capas que conecta procesadores redundantes mediante Ethernet de 10 Gbps, mientras que la arquitectura Ultifi de General Motors consolida los controladores de dominio en sustratos de poliimida de 12 capas para soportar 1.000 ciclos térmicos a 150 °C. Los proveedores de nivel 1 como Bosch y Continental están adquiriendo placas de doble fuente en Vietnam e India para mitigar la exposición geopolítica. El elevado estándar de fiabilidad impulsa recuentos de capas más altos, una mayor adopción de resinas premium y una mayor oportunidad en el Mercado de Placas de Circuito Impreso HDI en toda la cadena de suministro de vehículos eléctricos.

Demanda Creciente de Computación de Alto Rendimiento y Centros de Datos

Los operadores de hiperescala están equipando los bastidores de IA con aceleradores NVIDIA GB200 y AMD MI300X que requieren placas base de 20 capas capaces de una pérdida de inserción inferior a 1 dB/pulgada a señalización PAM4 de 112 Gbps. Las tarjetas de servidor Gaudi 3 de Intel especifican laminados Rogers RO4000 o Isola TerraGreen, lo que eleva el valor promedio de la placa por servidor de 180 USD en 2024 a 240 USD en 2025. La transición a memoria DDR5 e interfaces PCIe Gen5 obliga a los fabricantes a ajustar la tolerancia del grosor dieléctrico a ±0,5 milésimas de pulgada, recompensando a los proveedores que invierten en líneas de control de impedancia totalmente automatizadas. El resultado es un aumento sostenido para el Mercado de Placas de Circuito Impreso HDI a medida que las cargas de trabajo de IA proliferan en los centros de datos en la nube y empresariales.

Surgimiento de Sustratos de Núcleo de Vidrio que Permiten SLP Sub-5 µm

Nippon Electric Glass e Intel validaron sustratos de núcleo de vidrio con vías de 10 µm y capas de redistribución de 2 µm, fusionando efectivamente las funciones de empaquetado y placa. AT&S completó la primera fase del piloto de núcleo de vidrio, con una capacidad de 50.000 unidades por año, dirigida a los dominios de computación de alto rendimiento y automotriz. Aunque los rendimientos actuales están 30 puntos porcentuales por debajo de los equivalentes FR-4 y el costo del material es 3 veces mayor, la paridad del coeficiente de expansión térmica con el silicio promete un control superior del alabeo en diseños de chiplets. La adopción comercial después de 2027 podría reasignar ingresos premium a los primeros adoptantes, expandiendo el Mercado de Placas de Circuito Impreso HDI para PCB similares a sustratos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cobre y la Resina | -0.8% | Global | Corto plazo (≤2 años) |

| Concentración de la Cadena de Suministro en Taiwán y Corea del Sur | -0.6% | Global, con exposición aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Desafíos de Pérdida de Rendimiento en HDI de Cualquier Capa Sub-30 µm | -0.5% | Núcleo en APAC, con expansión hacia el mercado global | Largo plazo (≥4 años) |

| Regulaciones PFAS que Limitan los Fotorresistentes Avanzados | -0.4% | Europa y Estados Unidos, con expansión hacia el mercado global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cobre y la Resina

La lámina de cobre y la resina epoxi representan hasta el 50% del costo del sustrato, y los precios de la Bolsa de Metales de Londres fluctuaron de 8.200 USD por tonelada a principios de 2024 a 10.400 USD a finales de 2025.[2]Bolsa de Metales de Londres, "Precios del Cobre en la Bolsa de Metales de Londres," lme.com La resina epoxi mostró una tendencia al alza del 12% interanual en 2025 a medida que la capacidad petroquímica se ajustó. Los contratos de suministro a largo plazo retrasan la transferencia de costos, comprimiendo los márgenes hasta en 5 puntos porcentuales para los fabricantes más pequeños. El cambio hacia laminados de baja pérdida amplifica la exposición porque las resinas de Rogers e Isola cuestan entre 2 y 3 veces más que el FR-4 estándar. Los actores líderes se cubren con producción de laminado cautivo, pero la volatilidad sigue frenando la expansión del Mercado de Placas de Circuito Impreso HDI.

Concentración de la Cadena de Suministro en Taiwán y Corea del Sur

Taiwán y Corea del Sur representaron el 68% de la capacidad global de HDI en 2025, con los 10 principales proveedores representando el 55% de los ingresos. Un único evento geopolítico o sísmico podría interrumpir los envíos hasta por un año, dado que los plazos de entrega de equipos son de 18 meses. Los fabricantes de equipos originales de América del Norte y Europa están calificando sitios secundarios en el Sudeste Asiático y Europa del Este, aunque los rendimientos en etapas tempranas están entre 10 y 15 puntos porcentuales por debajo de los de los titulares. La alta intensidad de capital —entre 150 millones y 300 millones de USD por fábrica— ralentiza la diversificación, lo que supone un lastre para la resiliencia del Mercado de Placas de Circuito Impreso HDI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Sustrato: Los Laminados de Alta Velocidad Ganan Participación

Los laminados de alta velocidad / baja pérdida aseguraron el 42,63% de los ingresos en 2025 y se proyecta que crezcan a un 5,82% hasta 2031, superando al Mercado de Placas de Circuito Impreso HDI en general. Rogers RO4000 e Isola TerraGreen 200 admiten enlaces de 56 Gbps y 112 Gbps en estaciones base 5G y planos posteriores de IA, mientras que el FR-4 sigue siendo dominante en dispositivos de consumo debido a su ventaja de costo del 50-60%. Los sustratos de poliimida sirven a los mercados aeroespacial y de implantes médicos, operando a 200 °C y 100.000 ciclos de flexión. En conjunto, el PTFE, el epoxi relleno de cerámica y el polímero de cristal líquido representan menos del 8% del tamaño del Mercado de Placas de Circuito Impreso HDI, dada la complejidad de procesamiento y las barreras de precio. Los proveedores de materiales ahora publican métricas de pérdida de inserción a 10 GHz, 20 GHz y 40 GHz bajo IPC-4101 para estandarizar el rendimiento. La migración de FR-4 a laminados avanzados reduce la demanda de circuitos integrados retemporizadores, ofreciendo ahorros a nivel de sistema a pesar de un precio de placa un 40% más alto, y expande la participación del Mercado de Placas de Circuito Impreso HDI de sustratos premium.

La demanda de laminados de alta velocidad se intensificará a medida que los fabricantes de equipos originales automotrices adopten arquitecturas zonales que consolidan los controladores de dominio en menos placas pero más complejas. La adopción de poliimida también está aumentando en los sistemas de gestión de baterías, donde los diseños rígido-flexibles reemplazan los arneses de cables. Los proveedores de materiales están equilibrando el cumplimiento sin halógenos con bajas constantes dieléctricas, garantizando la resistencia a la llama UL 94 V-0 sin sacrificar el rendimiento eléctrico. Estos avances refuerzan la trayectoria del Mercado de Placas de Circuito Impreso HDI hacia una diferenciación impulsada por el rendimiento.

Por Industria de Usuario Final: Las Telecomunicaciones se Aceleran

La electrónica de consumo absorbió el 36,82% del gasto en 2025, aunque las telecomunicaciones y la infraestructura 5G están destinadas a crecer a una CAGR del 6,11% hasta 2031, eclipsando el crecimiento de los teléfonos inteligentes. Las estaciones base y las pequeñas celdas requieren placas HDI con clasificación IP67 que operan de -40 °C a 65 °C, manteniendo primas de precio de hasta el 35%. Los servidores de IA amplían la demanda de computación, elevando los recuentos de capas a 20 y aumentando el valor del sustrato por servidor. Los programas automotrices están pasando de placas de 6 capas a 12 capas en los módulos ADAS, mientras que las unidades de sensores lidar por sí solas requieren HDI de 10 capas.

Los actores del sector sanitario implementan HDI en marcapasos y monitores de glucosa utilizando poliimida biocompatible, y los contratistas aeroespaciales pagan entre 2 y 3 veces las tarifas comerciales por el cumplimiento de MIL-PRF-55110. La adopción de Open RAN aumenta el contenido de PCB por sitio de celda entre un 40 y un 60% a medida que las funciones de radio se desagregan en servidores comerciales. Aunque los ciclos de reemplazo de teléfonos inteligentes se alargan, los dispositivos plegables y los auriculares de realidad aumentada mantienen la complejidad multicapa, manteniendo el Mercado de Placas de Circuito Impreso HDI diversificado entre sectores verticales.

Análisis Geográfico

La participación del 81,74% de Asia-Pacífico en la producción en 2025 subraya un denso ecosistema de proveedores de laminados, fabricantes de equipos e ingenieros de procesos. Zhen Ding y Unimicron de Taiwán operan flotas de perforación láser que logran almohadillas de captura de 25 µm, mientras que los actores surcoreanos aprovechan la integración vertical en materiales para defender los márgenes. La producción de PCB de 40.000 millones de USD de China depende en gran medida de resinas de baja pérdida importadas, lo que limita su participación en aplicaciones premium.

Los sitios del Sudeste Asiático en Vietnam y Malasia están absorbiendo programas de nivel 2 a medida que los fabricantes de equipos originales diversifican, aunque principalmente fabrican placas de 4 a 8 capas. El incentivo vinculado a la producción de India ofrece reembolsos del 4-6% sobre las ventas incrementales, aunque los déficits en infraestructura de sala limpia y suministro de agua desionizada retrasan la adopción de HDI de alta mezcla.

América del Norte representó el 8,2% de la producción en 2025, liderada por TTM Technologies y Sanmina, que se especializan en placas aeroespaciales y de defensa conformes con ITAR. La participación del 6,1% de Europa está liderada por AT&S y Schweizer, ambas orientadas a programas piloto automotrices y de núcleo de vidrio. La Ley CHIPS y Ciencia dirige 52.700 millones de USD a semiconductores, pero deja la fabricación de PCB en gran medida dependiente de la capacidad asiática, manteniendo el Mercado de Placas de Circuito Impreso HDI geográficamente concentrado.

Panorama Competitivo

Los 10 principales proveedores controlaron una cantidad considerable de ingresos en 2025, lo que refleja una concentración moderada dentro del Mercado de Placas de Circuito Impreso HDI. Los líderes taiwaneses Zhen Ding y Unimicron abastecen a Apple y Dell, manteniendo márgenes brutos del 18-24% gracias a la escala y las líneas de laminado cautivo. Samsung Electro-Mechanics y LG Innotek se centran en teléfonos inteligentes de gama alta y servidores de IA, aprovechando la ciencia de materiales interna para diferenciarse.

Los actores japoneses Ibiden y Meiko sirven a nichos automotrices e industriales que exigen fiabilidad de Clase 3 IPC. TTM Technologies y AT&S prosperan en los segmentos aeroespacial y médico, donde los clientes de América del Norte y Europa valoran la trazabilidad y la proximidad de ingeniería por encima del costo.

Los sustratos de núcleo de vidrio representan un campo de batalla emergente, con los pilotos de Intel y la línea austriaca de 339 millones de USD de AT&S listos para su comercialización a partir de 2027.[3]AT&S AG, "AT&S Invierte 300 Millones de EUR en Tecnología de Sustrato de Núcleo de Vidrio," ats.net La actividad de patentes en microvías apiladas y metalización de núcleo de vidrio aumentó un 28% interanual en 2025, lo que señala una carrera armamentista de propiedad intelectual. Los fabricantes que implementan análisis de rendimiento de bucle cerrado e inspección por visión artificial en geometrías inferiores a 30 µm están ganando programas de computación de alta velocidad, reforzando un paradigma competitivo impulsado por el rendimiento dentro del Mercado de Placas de Circuito Impreso HDI.

Líderes de la Industria de Placas de Circuito Impreso HDI

Zhen Ding Technology Holding Limited (ZDT)

Unimicron Technology Corp.

Compeq Manufacturing Co., Ltd.

AT&S AG

Samsung Electro-Mechanics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: AT&S completó la capacidad piloto de sustrato de núcleo de vidrio de primera fase de 50.000 unidades por año en Leoben, Austria, tras invertir 300 millones de EUR (339 millones de USD).

- Noviembre de 2025: Samsung Electro-Mechanics anunció un plan de 180.000 millones de KRW (135 millones de USD) para expandir la capacidad de HDI de cualquier capa en Busan en un 30% hasta 2027.

- Octubre de 2025: Unimicron reportó ingresos en el tercer trimestre de 28.400 millones de TWD (880 millones de USD) y confirmó la calificación de núcleo de vidrio para la producción de 2027.

- Septiembre de 2025: TTM Technologies adquirió una fábrica de HDI de 150.000 pies cuadrados en Penang, Malasia, por 45 millones de USD, marcando su primer sitio en el Sudeste Asiático.

- Agosto de 2025: LG Innotek destinó 200.000 millones de KRW (150 millones de USD) para aumentar la capacidad flexible y rígido-flexible para teléfonos inteligentes plegables, a partir del segundo trimestre de 2026.

Alcance del Informe del Mercado Global de Placas de Circuito Impreso HDI

El Informe del Mercado de Placas de Circuito Impreso HDI está Segmentado por Material de Sustrato (Epoxi de Vidrio FR-4, Alta Velocidad / Baja Pérdida, Poliimida, Otros Materiales de Sustrato), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Salud / Médico, Aeroespacial y Defensa, Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Epoxi de Vidrio |

| Alta Velocidad / Baja Pérdida |

| Poliimida |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Material de Sustrato | Epoxi de Vidrio | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida | ||

| Otros Materiales de Sustrato | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Computación y Centros de Datos | ||

| Telecomunicaciones y 5G | ||

| Automotriz y Vehículos Eléctricos | ||

| Salud / Médico | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para el Mercado de Placas de Circuito Impreso HDI (PCB) en 2031?

Se prevé que el Mercado de Placas de Circuito Impreso HDI (PCB) alcance los 17,56 mil millones de USD en 2031.

¿Qué segmento de material de sustrato está creciendo más rápido?

Los laminados de alta velocidad / baja pérdida se están expandiendo a una CAGR del 5,82% hasta 2031 debido a la demanda de 5G y servidores de IA.

¿Por qué las telecomunicaciones están impulsando la nueva demanda de HDI?

Las estaciones base 5G y los despliegues de Open RAN requieren placas con clasificación IP67 con laminados premium, impulsando una CAGR del 6,11% en el segmento.

¿Qué tan concentrada está geográficamente la producción global de HDI?

Asia-Pacífico controla más del 80% de la producción, con Taiwán y Corea del Sur representando por sí solos la mayor parte de la capacidad de cualquier capa sub-30 µm.

¿Qué tecnología emergente podría redefinir los diseños de HDI después de 2027?

Los sustratos de núcleo de vidrio que permiten anchos de línea inferiores a 5 µm prometen PCB similares a paquetes para arquitecturas de chiplets.

Última actualización de la página el: