Tamaño y Participación del Mercado de HBM Wafer-on-Wafer (WoW) de Unión Híbrida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

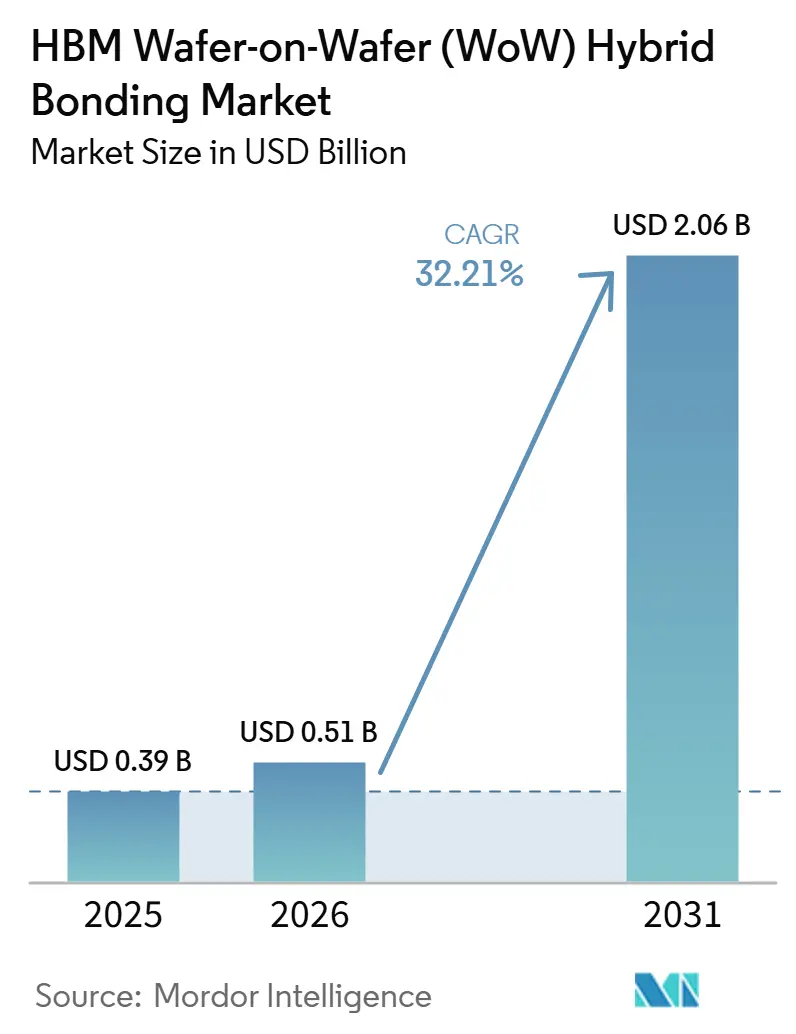

| Tamaño del Mercado (2026) | 0.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.21% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

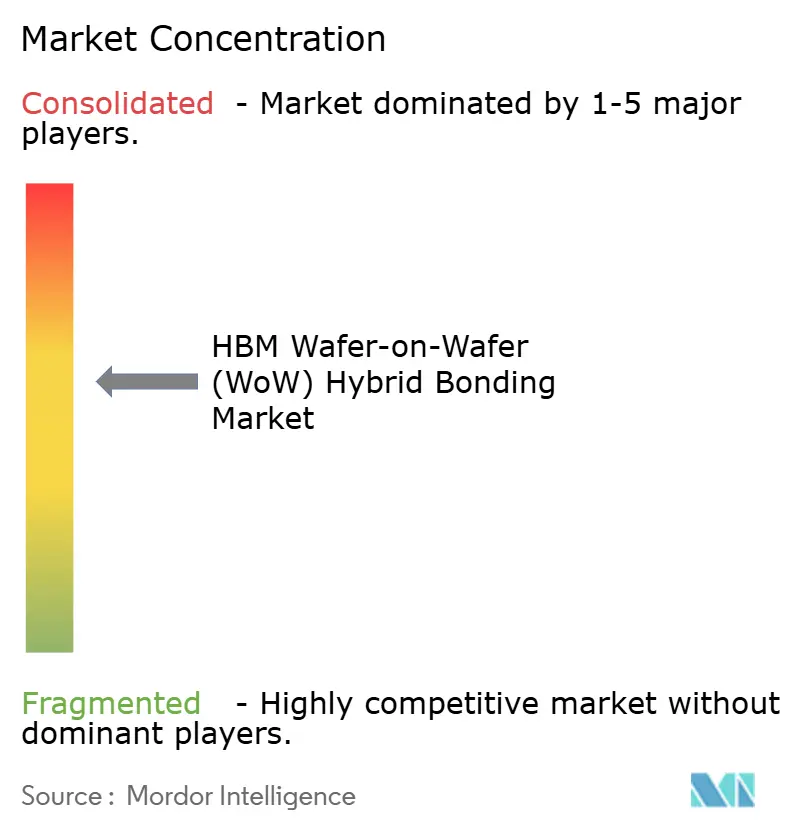

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HBM Wafer-on-Wafer (WoW) de Unión Híbrida por Mordor Intelligence

El tamaño del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida se situó en 0,39 mil millones de USD en 2025 y se prevé que alcance los 2,06 mil millones de USD en 2031, creciendo a una CAGR del 32,21% durante 2026-2031. La demanda está aumentando porque los programas de aceleradores de inteligencia artificial necesitan interconexiones verticales mucho más densas de las que puede soportar el envasado convencional con micro-bumps. Las hojas de ruta de TSMC, Samsung y SK hynix están impulsando la tecnología hacia pasos más finos, mayor número de capas y un uso más amplio en la integración de lógica y memoria, manteniendo la demanda de equipos vinculada a múltiples generaciones de productos. La transición a un paso inferior a 10 micrómetros también está desplazando las adquisiciones hacia equipos de unión, herramientas de metrología, sistemas de limpieza y plataformas de preparación de superficies que puedan soportar ventanas de proceso más estrechas. Asia-Pacífico sigue siendo el centro de fabricación porque la producción de memoria, la capacidad de fundición y el desarrollo de equipos están concentrados allí, mientras que América del Norte está ganando impulso a través de la inversión doméstica en envasado avanzado. El crecimiento seguirá siendo sólido, pero la adopción continuará favoreciendo a los clientes que puedan absorber los altos costos de las herramientas, los largos ciclos de calificación y los exigentes requisitos de control de rendimiento.

Conclusiones Clave del Informe

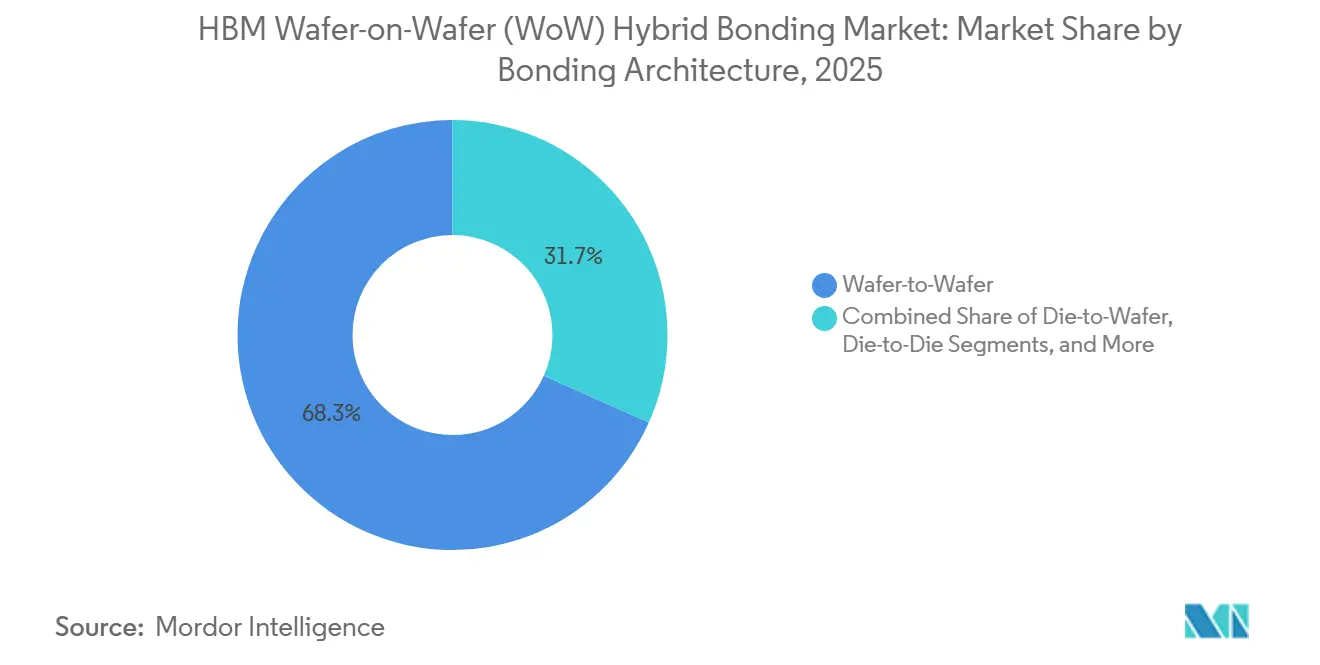

- Por arquitectura de unión, oblea a oblea tuvo una participación del 68,32% del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida en 2025, mientras que se proyecta que die a oblea se expanda a una CAGR del 32,68% hasta 2031.

- Por tipo de unión, la unión Cobre a Cobre capturó una participación del 55,06% en 2025, mientras que se proyecta que la Unión Híbrida Óxido a Óxido y Metal-Óxido crezca a una CAGR del 32,61% hasta 2031.

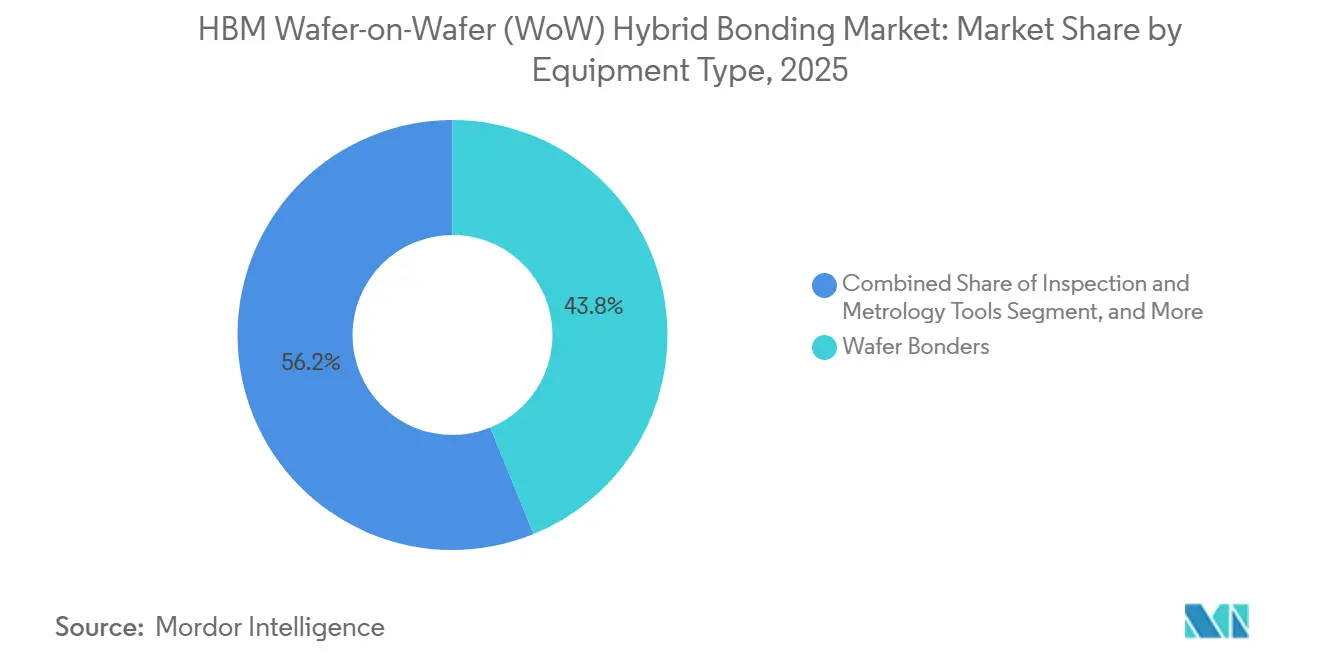

- Por tipo de equipo, los equipos de unión de obleas representaron el 43,84% de la participación del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida en 2025, mientras que se proyecta que las herramientas de inspección y metrología avancen a una CAGR del 32,83% hasta 2031.

- Por nivel de integración, la integración 3D tuvo una participación del 62,48% en 2025, mientras que se proyecta que la integración de chiplets se expanda a una CAGR del 32,58% hasta 2031.

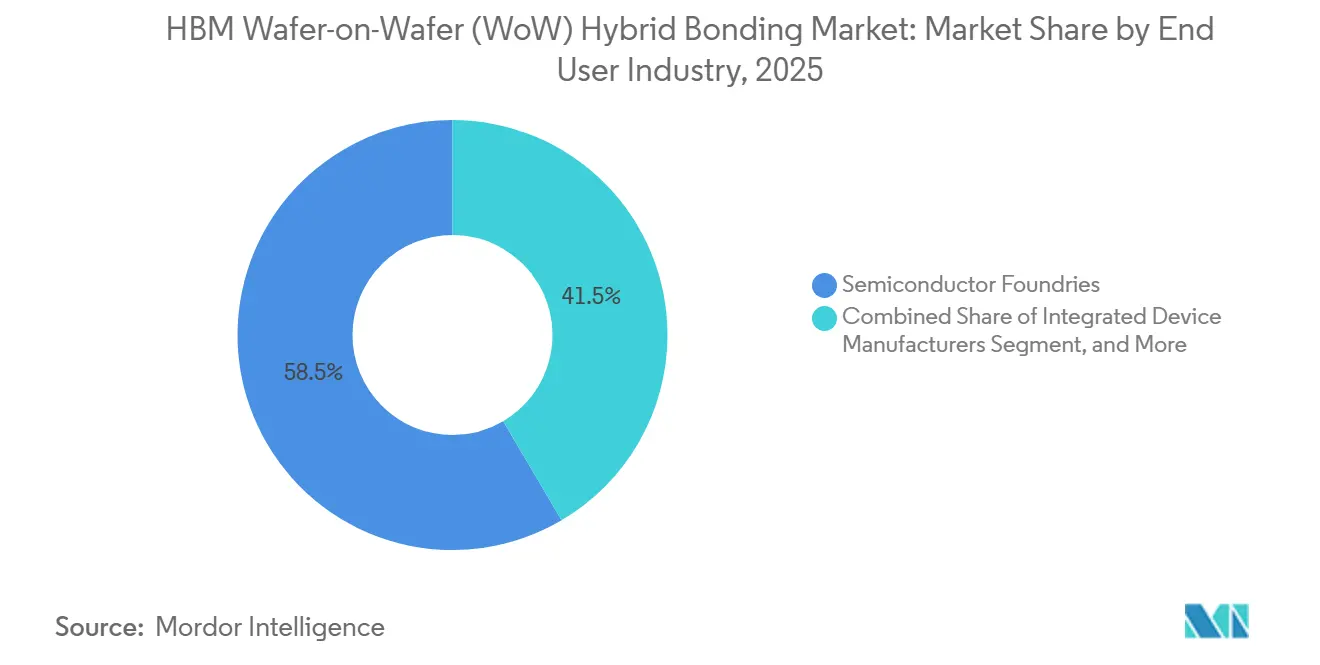

- Por industria de usuario final, las fundiciones de semiconductores representaron el 58,47% de la participación del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida en 2025, mientras que se proyecta que los OSATs crezcan a una CAGR del 32,87% hasta 2031.

- Por aplicación, memoria y almacenamiento lideró con una participación del 47,19% en 2025, mientras que se proyecta que computación y lógica crezca a una CAGR del 33,08% hasta 2031.

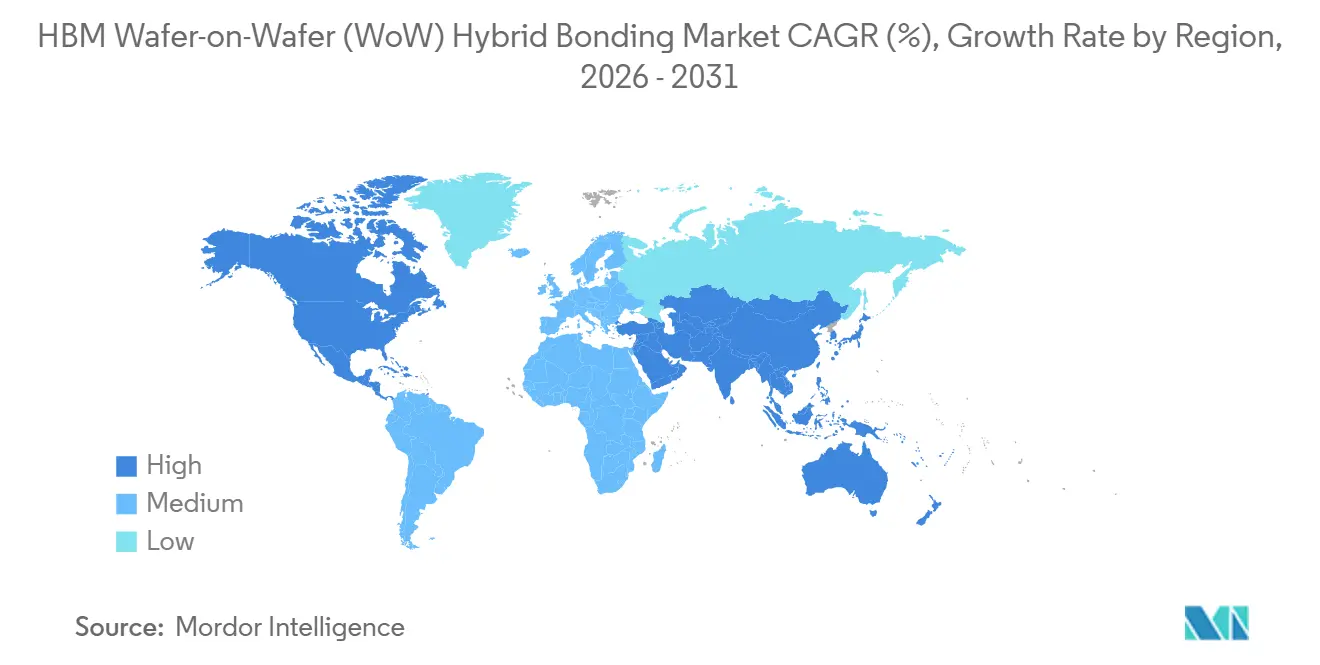

- Por geografía, Asia-Pacífico tuvo el 83,61% de la participación del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida en 2025, mientras que se proyecta que América del Norte se expanda a una CAGR del 33,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HBM Wafer-on-Wafer (WoW) de Unión Híbrida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Número de Capas de Apilamiento HBM en Aceleradores de Inteligencia Artificial | +8.2% | Global, con mayor intensidad en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Integración Conjunta de Lógica y Memoria | +6.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Migración a Paso de Interconexión Inferior a 10 Micrómetros | +5.6% | Global | Mediano plazo (2-4 años) |

| Adopción de Control de Proceso a Nivel de Oblea en la Parte Frontal | +3.9% | Asia-Pacífico y América del Norte lideran | Corto plazo (≤ 2 años) |

| Reducción de Riesgos en Líneas Piloto para Arquitecturas HBM Basadas en Chiplets | +2.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Co-Integración de Fotónica y Sensores | +1.8% | América del Norte y Europa, con tracción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Número de Capas de Apilamiento HBM en Aceleradores de Inteligencia Artificial

Las hojas de ruta de los aceleradores de inteligencia artificial están impulsando el aumento del número de capas de apilamiento de memoria, lo que convierte la densidad de interconexión vertical en un impulsor de crecimiento central para el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida. SK hynix presentó un dispositivo HBM4 de 16 capas con una capacidad de 48 GB y un ancho de banda superior a 2 TB por segundo en el CES 2026, y la empresa apuntó a la producción en masa en el tercer trimestre de 2026. Samsung reveló velocidades de operación del HBM4 de 11,7 Gb/s combinando su proceso DRAM 1c con unión híbrida de cobre, lo que lo situó muy por encima de la línea base JEDEC de 8 Gb/s. Una revisión revisada por pares en Electronics encontró que la unión híbrida redujo la altura total del apilamiento en más del 15% en una estructura HBM de 8 capas y mejoró la transferencia de calor vertical al reemplazar el relleno inferior con conexiones directas de cobre. A medida que el número de capas supera las 12, el estrés termomecánico y la altura del paquete se vuelven más difíciles de gestionar solo con micro-bumps, por lo que el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida sigue estrechamente vinculado a los programas de memoria de inteligencia artificial de próxima generación.

Integración Conjunta de Lógica y Memoria

La co-integración de lógica y memoria en un único apilamiento unido está ampliando el papel del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida más allá del apilamiento puro de memoria. La investigación de HKUST mostró que los aceleradores apilados wafer-on-wafer entregaron inferencia hasta 7,17 veces más rápida que una línea base NVIDIA A100, mientras que los diseños basados en chiplets redujeron los costos de ingeniería recurrentes en un 38,09% en comparación con las alternativas monolíticas. TSMC declaró que su plataforma SoIC-X se utilizó en la caché 3D V-Cache de segunda generación de AMD a un paso de 9 µm y entregó 10 veces el ancho de banda del envasado convencional. Applied Materials indicó que su plataforma Kinex con Besi ya está en producción en masa en TSMC para los ASICs de inteligencia artificial personalizados de Broadcom, y el sistema de próxima generación apunta a una precisión de 50 nm o mejor con mayor rendimiento. Esta combinación de beneficios de rendimiento y costo significa que el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida puede sostener la demanda incluso cuando los ciclos de pedidos de HBM puro fluctúan.

Migración a Paso de Interconexión Inferior a 10 Micrómetros

La reducción del paso por debajo de 10 µm está creando una ventaja tecnológica directa para el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida porque los enfoques con micro-bumps no pueden igualar ese rango de densidad. Tokyo Electron demostró una unión híbrida con paso de 140 nm con una precisión de alineación de oblea completa por debajo de 57 nm de desalineación, lo que muestra que la hoja de ruta de equipos se está moviendo mucho más allá de los nodos de producción actuales. TSMC confirmó en su Simposio de Tecnología de América del Norte 2026 que su hoja de ruta SoIC está avanzando desde un paso de 6 µm hoy hacia 4,5 µm en 2029. Cada paso en la reducción del paso obliga a cambios en CMP, activación por plasma, deposición dieléctrica y metrología de superposición, por lo que la demanda de actualización de equipos no depende únicamente del crecimiento del volumen de obleas. Ese ciclo de reinversión recurrente fortalece la visibilidad de la demanda a largo plazo para el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida.

Adopción de Control de Proceso a Nivel de Oblea en la Parte Frontal

El mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida está siendo moldeado cada vez más por el control de proceso de estilo de parte frontal, no solo por el paso de unión en sí. Onto Innovation describió métodos de inspección por ultrasonido láser fotoacústico que pueden detectar vacíos tan pequeños como 1 µm en las interfaces de unión híbrida sin análisis destructivo, lo cual es crítico cuando las obleas tienen un alto valor antes de la finalización del apilamiento. EV Group lanzó el EVG40 D2W en septiembre de 2025 como la primera plataforma de metrología de superposición die a oblea dedicada, con medición de superposición del 100% de los dies en obleas de 300 mm y un rendimiento hasta 15 veces superior al de su predecesor.[1]EV Group, "EV Group Logra un Avance en el Control de Superposición de Unión Híbrida para la Integración de Chiplets," evgroup.com A medida que las generaciones de HBM impulsan objetivos eléctricos y de potencia más estrictos, las fundiciones y los fabricantes de memoria tienen menos margen para absorber la variación en la interfaz de unión, lo que eleva la prioridad de la metrología en línea, la limpieza y los bucles de retroalimentación. Ese cambio está modificando los patrones de adquisición en todo el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida, pasando de decisiones de herramienta única hacia cadenas de proceso estrechamente conectadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital de las Herramientas de Unión Híbrida | -4.8% | Global | Corto plazo (≤ 2 años) |

| Sensibilidad del Rendimiento a Partículas y Defectos de Superficie | -3.9% | Global | Mediano plazo (2-4 años) |

| Base Limitada de Proveedores Calificados para Unión de Ultra-Precisión | -3.1% | Global | Mediano plazo (2-4 años) |

| Riesgos de Estrés Termomecánico en Dies Apilados de Ultra-Delgado | -2.1% | Núcleo en Asia-Pacífico, global para lógica avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de las Herramientas de Unión Híbrida

La intensidad de capital sigue siendo un freno real para el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida porque las líneas de producción calificadas requieren más que la compra de un único equipo de unión. Applied Materials posicionó la unión híbrida como una cadena de proceso que abarca deposición, CMP y control de proceso, lo que indica que la calificación de línea requiere múltiples categorías de equipos de alto valor. La plataforma XBC300 Gen2 de SUSS MicroTec combina la capacidad de oblea a oblea, die a oblea colectivo y die a oblea secuencial en un solo sistema, pero esa modularidad sigue estando dentro de un programa de capital más amplio en lugar de ser un punto de entrada de bajo costo. Los clientes también necesitan soporte de limpieza, activación, metrología y recocido alrededor del equipo de unión, lo que aumenta el gasto mínimo requerido antes de que se puedan lograr rendimientos comerciales. Esto mantiene la adopción concentrada entre las fundiciones más capitalizadas, los fabricantes de memoria y los operadores de envasado avanzado en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida.

Sensibilidad del Rendimiento a Partículas y Defectos de Superficie

La sensibilidad del rendimiento sigue siendo una restricción estructural para el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida porque un solo defecto puede bloquear la formación de unión a paso fino. La investigación del IEEE sobre unión híbrida Cu-Cu destacó la adsorción de humedad, las capas de unión porosas y la fluencia del cobre como modos de fallo de producción difíciles durante el intervalo entre la activación y la unión. Lam Research declaró que el cobre nanocristalino puede soportar una unión a menor temperatura acelerando la difusión de granos de cobre, lo que aborda parte del presupuesto térmico y el desafío del tiempo en cola, pero no elimina la sensibilidad de la superficie. Onto Innovation señaló que a medida que los clientes avanzan hacia un paso de 5-6 µm, la planitud de la oblea, la uniformidad del CMP y la limpieza del óxido se vuelven progresivamente más críticas. Eso significa que el aprendizaje del rendimiento seguirá dando forma a la selección de herramientas y al calendario de rampa en todo el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida incluso cuando la demanda final siga siendo sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Unión: Oblea a Oblea Domina Mientras Die a Oblea Acelera

Oblea a oblea tuvo el 68,32% de la participación del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida en 2025, lo que refleja su sólido historial de producción y mayor rendimiento en aplicaciones de semiconductores establecidas. La arquitectura siguió siendo la parte más grande del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida porque puede unir una oblea completa en segundos en lugar de colocar dies individuales durante ciclos de tiempo mucho más largos. Su posición también fue respaldada por el uso comprobado en NAND 3D, sensores de imagen CMOS y DRAM, reduciendo así el riesgo de adopción para los clientes que buscan una ruta de fabricación repetible. En mayo de 2026, imec y EV Group demostraron una precisión de superposición de almohadilla de Cu inferior a 40 nm en una oblea completa de 300 mm a un paso de 200 nm en el sistema GEMINI FB, demostrando que la unión oblea a oblea puede avanzar hacia trabajos de apilamiento de lógica mucho más exigentes.

Se proyecta que die a oblea crezca a una CAGR del 32,68% hasta 2031 porque los diseños de chiplets y HBM a menudo necesitan colocación selectiva en lugar de emparejamiento de oblea completa. El enfoque es especialmente relevante cuando los tamaños de los dies difieren, cuando el manejo de dies de buen rendimiento conocido importa, o cuando la gestión del rendimiento hace que la unión de oblea completa sea ineficiente. CEA-Leti demostró una unión híbrida die a oblea funcional a un paso de 1 µm en el ECTC 2026, eliminando un cuello de botella técnico clave para el hardware de inteligencia artificial heterogéneo de alta densidad. La unión die a die siguió siendo una parte más pequeña y más selectiva del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida porque su economía funciona mejor en casos de integración de rendimiento limitado donde se justifica el emparejamiento de die único.

Por Tipo de Unión: Cobre a Cobre Lidera Mientras las Nuevas Interfaces Ganan Tracción

La unión Cobre a Cobre capturó el 55,06% de la participación de mercado en 2025, convirtiéndola en el proceso de referencia en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida para aplicaciones de memoria y lógica de vanguardia. Una revisión de investigación del IEEE de implementaciones en Sony, Samsung, TSMC, SK hynix y Tokyo Electron confirmó que la unión directa Cu-Cu soporta pasos inferiores a 10 µm al tiempo que ofrece un rendimiento térmico y eléctrico más sólido que las alternativas basadas en bumps. Esa ventaja de rendimiento importa en HBM y lógica apilada porque tanto la densidad de interconexión como la transferencia de calor se vuelven más difíciles de gestionar a medida que aumenta el número de capas. Las rutas de cobre a almohadilla y metal a almohadilla continúan sirviendo como opciones de transición para los clientes que pasan del flip-chip convencional a flujos de unión más avanzados.

Se proyecta que la Unión Híbrida Óxido a Óxido y Metal-Óxido crezca a una CAGR del 32,61% hasta 2031, lo que refleja el creciente interés en la integración de fotónica y sensores, donde la compatibilidad dieléctrica es esencial. El SoIC-X de TSMC utiliza un dieléctrico SiCN optimizado con almohadillas de Cu, y la demostración de paso de 200 nm de imec también utilizó SiCN con un flujo de CMP optimizado, lo que demuestra que la ingeniería dieléctrica ya forma parte del escalado de grado de producción. Esto mantiene el desarrollo del tipo de unión estrechamente vinculado a la preparación de superficies, la uniformidad del CMP y el control de superposición en lugar de solo a la formación de la unión. A medida que más dispositivos heterogéneos ingresan al mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida, la brecha entre una interfaz de cobre simple y una pila de materiales completa seguirá reduciéndose.

Por Tipo de Equipo: Los Equipos de Unión de Obleas Lideran los Ingresos Mientras las Herramientas de Inspección Crecen Más Rápido

Los equipos de unión de obleas representaron el 43,84% de los ingresos en 2025, convirtiéndolos en la categoría de equipo individual más grande en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida. El GEMINI FB de EV Group es ampliamente reconocido como un sistema de producción para unión híbrida y de fusión, mientras que el XBS300 y el XBC300 Gen2 de SUSS MicroTec ofrecen una ruta que abarca flujos de proceso de oblea a oblea y die a oblea. Su liderazgo en ingresos refleja el hecho de que el equipo de unión sigue siendo el elemento de capital central y el ancla visible de cualquier línea de unión híbrida calificada. Las herramientas de preparación de superficies se ubican detrás de los equipos de unión porque la activación por plasma, el CMP y la limpieza húmeda afectan directamente la calidad de la superficie antes de la unión y el rendimiento final.

Se proyecta que las herramientas de inspección y metrología se expandan a una CAGR del 32,83% hasta 2031, lo que las convierte en el segmento de equipos de más rápido crecimiento en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida. Applied Materials destacó el monitoreo en tiempo real de las condiciones de la oblea en su herramienta de CMP de envasado avanzado Opta Quad, lo que muestra cómo el control de proceso se está integrando en toda la cadena de herramientas en lugar de manejarse después del hecho. Onto Innovation lanzó el Dragonfly G5 en marzo de 2026, con sensibilidad de defectos hasta 150 nm, un rendimiento hasta 5 veces superior al de la generación anterior, y un fabricante líder de HBM lo seleccionó como la herramienta de referencia para la rampa de rendimiento del HBM4. Ese patrón muestra que el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida está pasando del desarrollo de procesos a la producción en volumen optimizada para el rendimiento, donde la intensidad de inspección aumenta con cada nuevo nodo de paso.

Por Nivel de Integración: La Integración 3D Ancla los Ingresos Mientras los Formatos de Chiplets Escalan

La integración 3D representó el 62,48% de la participación de mercado en 2025 y siguió siendo la capa de integración más grande en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida, ya que el apilamiento de dies cara a cara ya tenía tracción comercial en sensores de imagen, NAND 3D y casos de uso tempranos de DRAM. La caché 3D V-Cache de segunda generación de AMD apila SRAM de 7 nm sobre lógica de 5 nm a un paso de 9 µm utilizando la tecnología SoIC de TSMC, sirviendo como prueba práctica para la adopción de 3D a mayor escala. Ese ejemplo importa porque muestra que la unión híbrida ya está apoyando ganancias de rendimiento comerciales en lugar de limitarse al trabajo piloto. El segmento 2,5D continúa expandiéndose a medida que los tamaños de los interposers se vuelven más grandes y los esquemas de envasado avanzado como CoWoS y SoIC-P requieren múltiples pasos de proceso que dependen de la preparación y metrología compatibles con la unión híbrida.

Se proyecta que la integración de chiplets crezca a una CAGR del 32,58% hasta 2031, lo que la convierte en el formato de integración de más rápido crecimiento en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida. HKUST encontró que los diseños de aceleradores 3D basados en chiplets redujeron los costos de ingeniería recurrentes en un 38,09% en comparación con las alternativas monolíticas, ampliando su atractivo económico más allá de los clientes de hiperescala. Esa lógica de costos es relevante en programas de computación, redes y automoción donde los diseños monolíticos completos de nodo avanzado siguen siendo costosos. A medida que el diseño de chips se vuelve más desagregado, los formatos de chiplets seguirán atrayendo nueva demanda de equipos hacia el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida.

Por Industria de Usuario Final: Las Fundiciones Anclan los Ingresos Mientras los OSATs Crecen Más Rápido

Las fundiciones de semiconductores tuvieron el 58,47% de los ingresos de usuarios finales en 2025, lo que reflejó el papel central de TSMC en la unión híbrida wafer-on-wafer comercial a través de la plataforma SoIC. Su participación se mantuvo alta porque las fundiciones combinan una profunda integración de procesos, concentración de clientes y el balance general necesario para los largos ciclos de calificación en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida. Samsung también está desarrollando capacidad interna de unión híbrida a través de su propio ecosistema de equipos, lo que muestra que los principales productores de memoria quieren un mayor control sobre el desarrollo del proceso WoW para HBM4E y nodos posteriores. Los fabricantes de dispositivos integrados siguen siendo relevantes porque el Foveros Direct de Intel utiliza unión directa de cobre a un paso de 10 µm, y el financiamiento de la Ley CHIPS está apoyando la inversión relacionada con el envasado en varias ubicaciones en los Estados Unidos.

Se proyecta que los OSATs crezcan a una CAGR del 32,87% hasta 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida. Su expansión está vinculada a un cambio estructural en el que los clientes de fundición están trasladando pasos de proceso de grado de parte frontal a entornos de envasado avanzado. Hanwha Semitech suministró su clúster SHB2 Nano con módulos de activación por plasma, limpieza y unión a SK hynix en abril de 2026, demostrando el tipo de equipo integrado y llave en mano que las operaciones de estilo OSAT necesitarán para la calificación. La base restante de usuarios finales de institutos de investigación y líneas de I+D cautivas sigue siendo pequeña en términos de ingresos, pero sigue siendo importante porque las líneas piloto a menudo dan forma a las futuras decisiones de herramienta de referencia en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida.

Por Aplicación: Memoria y Almacenamiento Lidera Mientras Computación y Lógica Supera

Memoria y almacenamiento representó el 47,19% de los ingresos por aplicación en 2025, lo que la mantuvo en el centro del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida. Ese liderazgo provino del apilamiento de obleas HBM, que es el principal caso de uso comercial para los procesos y equipos cubiertos aquí. Samsung informó que la unión híbrida de cobre redujo la resistencia térmica en un 22,8% y redujo la altura total del apilamiento en más del 15% en comparación con el HBM con micro-bumps, lo que explica por qué las ganancias térmicas y de factor de forma importan tanto en este segmento. SK hynix también confirmó avances en el desarrollo de apilamientos HBM con unión híbrida, lo que respalda la opinión de que los fabricantes de memoria están avanzando constantemente desde la calificación hacia una implementación más amplia.

Se proyecta que computación y lógica crezca a una CAGR del 33,08% hasta 2031, lo que la convierte en la aplicación de más rápido crecimiento en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida. El ISSCC 2026 presentó un procesador DNN de 56 núcleos con unión híbrida con un ancho de banda de red en chip 3D de 2,5 Tb/s/mm² y una densidad de rendimiento de 12,1 TOPS/mm², demostrando la escala de las ganancias de computación alcanzables a través de la integración vertical densa. SEMI identificó la óptica co-envasada y la integración heterogénea de chiplets como áreas emergentes del envasado avanzado, que respaldan la demanda futura de unión híbrida en combinaciones fotónico-electrónicas en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida.[2]SEMI, "Estado del Envasado de Alto Rendimiento (2,5D y 3D) y Óptica Co-Envasada," semi.org Detección e interfaz, conectividad y comunicaciones, y fotónica e interconexiones ópticas siguieron siendo más pequeños en 2025, pero aún representan oportunidades de ciclo largo a medida que los programas de óptica co-envasada entran en una implementación más amplia a partir de 2026 en adelante.

Análisis Geográfico

Asia-Pacífico tuvo una participación del 83,61% en 2025, convirtiéndola en el centro indiscutible del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida. La región lidera porque Corea del Sur alberga a Samsung Electronics y SK hynix, Taiwán acoge la plataforma SoIC de TSMC, y Japón sigue siendo una base importante para el desarrollo de equipos y el suministro de materiales.[3]TSMC, "TSMC SoIC," 3dfabric.tsmc.com Esta concentración mantiene el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida estrechamente vinculado a un grupo compacto de fabricantes de memoria, fundiciones y proveedores de equipos que ya operan a escala de nodo avanzado. Tokyo Electron anunci una inversión de 330 millones de USD en octubre de 2025 para construir un nuevo centro de desarrollo de equipos de envasado avanzado en Kyushu, utilizando el tipo de cambio promedio de 2025 como insumo. China también está desarrollando alternativas domésticas en equipos relacionados con la unión, lo que refleja cómo los controles de exportación están remodelando la cadena de suministro y fomentando el desarrollo de capacidades locales.

Se proyecta que América del Norte registre una CAGR del 33,02% hasta 2031, y por lo tanto el tamaño del mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida en esa región está destinado a expandirse más rápido que cualquier otra región. El principal impulsor es la inversión respaldada por la Ley CHIPS en envasado avanzado y fabricación doméstica de semiconductores. Intel finalizó un premio de financiamiento de la Ley CHIPS de 7,86 mil millones de USD para apoyar sitios en Arizona, Nuevo México, Ohio y Oregón, incluidos programas vinculados a la unión híbrida Foveros Direct. La expansión de TSMC en Arizona también respalda el caso regional porque los clientes de inteligencia artificial quieren cada vez más capacidad de envasado avanzado dentro de una cadena de suministro doméstica. Europa sigue siendo más pequeña en participación, pero mantiene relevancia estratégica a través de imec en Bélgica, SUSS MicroTec en Alemania, Besi en los Países Bajos y CEA-Leti en Francia.

América del Sur y Oriente Medio y África tuvieron solo una posición insignificante en 2025 porque carecen de infraestructura de fabricación de semiconductores de vanguardia para esta clase de equipos. Es más probable que su papel en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida se limite a la cobertura de servicios y el soporte de distribución que a la producción primaria o la actividad de investigación. Esto significa que no se espera que surja una demanda de inversión significativa de estas regiones dentro del período 2026-2031.

Panorama Competitivo

El mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida está moderadamente concentrado a nivel de equipo de unión de obleas, donde EV Group y SUSS MicroTec son los principales proveedores de sistemas de oblea a oblea, mientras que las plataformas Kinex de Applied Materials y Besi lideran las configuraciones die a oblea con los principales clientes de memoria y fundición. Esta estructura significa que el control competitivo es más fuerte dentro de categorías de herramientas específicas en lugar de en toda la pila de equipos. Applied Materials fortaleció esa posición en abril de 2025 al adquirir una participación accionaria del 9% en Besi y extender el acuerdo de co-desarrollo de Kinex, lo que vinculó más estrechamente la capacidad de proceso de parte frontal con la precisión avanzada de colocación y unión de dies. Ese movimiento importa porque los clientes quieren cada vez más una relación de proceso integrada en lugar de un conjunto desconectado de herramientas de proveedores separados. El mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida, por lo tanto, recompensa a los proveedores que pueden anclar un flujo de calificación completo en lugar de solo un paso de proceso.

Tokyo Electron se está posicionando como un socio de proceso más amplio combinando sus fortalezas existentes en limpieza y CMP con el desarrollo de unión híbrida, alineación y metrología. Ha demostrado una unión híbrida con paso de 140 nm con menos de 57 nm de desalineación, junto con actividad de patentes en medición de propagación de unión in situ y registro de superposición, lo que señala un intento de controlar más del flujo de trabajo crítico para el rendimiento. En inspección y metrología, la competencia se está intensificando en torno a las posiciones de herramienta de referencia a medida que los clientes se preparan para las rampas del HBM4. Onto Innovation fortaleció su posición con el Dragonfly G5 y análisis basados en inteligencia artificial relacionados, mientras que KLA continúa posicionando CIRCL-AP dentro de la inspección y metrología de envasado avanzado. Estos movimientos muestran que el aprendizaje del rendimiento apoyado por software se está convirtiendo en una capa competitiva en el mercado de HBM Wafer-on-Wafer (WoW) de unión híbrida, no solo un complemento de hardware.

Las oportunidades de espacio en blanco permanecen en la clasificación automatizada de defectos y en el recocido integrado en clúster que puede reducir la sensibilidad al tiempo en cola entre la activación y la unión final. SUSS MicroTec ha ampliado su posición completando un portafolio de unión híbrida de extremo a extremo más amplio, incluida la capacidad die a oblea y clústeres dedicados de preparación de superficies.[4]SUSS MicroTec, "SUSS Presenta la Plataforma XBC300 Gen2 D2W," suss.com EV Group, mientras tanto, sigue impulsando el rendimiento de superposición y la preparación para la producción a través de sus plataformas GEMINI y EVG40, lo que le ayuda a defender una posición sólida en la unión a nivel de oblea. Los competidores regionales en Corea y China pueden aumentar la presión con el tiempo, pero el mercado actual de HBM Wafer-on-Wafer (WoW) de unión híbrida todavía favorece a los proveedores con credibilidad de proceso establecida, historial de calificación de clientes y la capacidad de escalar la precisión en volumen.

Líderes de la Industria de HBM Wafer-on-Wafer (WoW) de Unión Híbrida

EV Group

Applied Materials, Inc.

SUSS MicroTec SE

BE Semiconductor Industries N.V.

ASMPT Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Applied Materials presentó una línea de sistemas de fabricación de semiconductores para aplicaciones de HBM, chiplets y unión híbrida, incluida la herramienta de CMP de envasado avanzado Opta Quad con monitoreo en tiempo real de las condiciones de la oblea para mejorar la uniformidad intra-oblea y el control de la variación del espesor total, y el sistema de control de proceso por haz de electrones VeritySEM 7AP para mediciones en sustratos gruesos y deformados y apilamientos HBM de materiales mixtos.

- Junio de 2026: Las acciones de SUSS MicroTec SE fueron incluidas en el índice MDAX por primera vez, lo que refleja la creciente capitalización de mercado de la empresa respaldada por su portafolio ampliado de productos de unión híbrida y una creciente cartera de clientes con entre 5 y 10 compromisos de evaluación.

- Mayo de 2026: Imec y EV Group demostraron una unión híbrida oblea a oblea a un paso de interconexión de Cu de 200 nm con una superposición de almohadilla de Cu post-unión inferior a 40 nm en una oblea completa de 300 mm, presentada en la Conferencia de Componentes Electrónicos y Tecnología IEEE 2026. El proceso utilizó dieléctrico SiCN y un paso de CMP optimizado en el sistema GEMINI FB de EV Group, estableciendo una línea base tecnológica para el apilamiento lógica a lógica bajo el paradigma CMOS 2.0 de imec.

- Mayo de 2026: CEA-Leti demostró un vehículo de prueba de unión híbrida die a oblea funcional a un paso de 1 µm, presentado en el ECTC 2026, utilizando vía a través de óxido (TOV) e integración de vía a través de silicio de alta densidad (HD TSV). Este avance elimina un cuello de botella clave para el hardware de inteligencia artificial heterogéneo donde el ancho de banda por unidad de área debe aumentar más allá de lo que las configuraciones actuales de paso de 5-10 µm pueden sostener.

Alcance del Informe del Mercado Global de HBM Wafer-on-Wafer (WoW) de Unión Híbrida

El Mercado de HBM Wafer-on-Wafer (WoW) de Unión Híbrida abarca el desarrollo, la producción y la adopción de tecnologías de unión híbrida wafer-on-wafer utilizadas en aplicaciones de memoria de alto ancho de banda (HBM). El alcance del mercado incluye equipos de unión, materiales, tecnologías de proceso y soluciones de integración relacionadas utilizadas por fabricantes de semiconductores, fundiciones, proveedores de ensamblaje y prueba de semiconductores externalizados, y fabricantes de dispositivos de memoria para habilitar interconexiones de alta densidad, rendimiento mejorado y envasado avanzado para dispositivos HBM.

El Informe del Mercado de HBM Wafer-on-Wafer (WoW) de Unión Híbrida está Segmentado por Arquitectura de Unión (Oblea a Oblea, Die a Oblea y Die a Die), Tipo de Unión (Cobre a Cobre, Cobre a Almohadilla y Metal a Almohadilla, y Unión Híbrida Óxido a Óxido y Metal-Óxido), Tipo de Equipo (Equipos de Unión de Obleas, Herramientas de Preparación de Superficies, Herramientas de Inspección y Metrología, y Sistemas de Limpieza y CMP), Nivel de Integración (Integración 2,5D, Integración 3D e Integración de Chiplets), Industria de Usuario Final (Fundiciones de Semiconductores, OSATs, Fabricantes de Dispositivos Integrados y Otras Industrias de Usuario Final), Aplicación (Memoria y Almacenamiento, Computación y Lógica, Detección e Interfaz, Conectividad y Comunicaciones, y Fotónica e Interconexiones Ópticas), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Oblea a Oblea |

| Die a Oblea |

| Die a Die |

| Cobre a Cobre |

| Cobre a Almohadilla y Metal a Almohadilla |

| Unión Híbrida Óxido a Óxido y Metal-Óxido |

| Equipos de Unión de Obleas |

| Herramientas de Preparación de Superficies |

| Herramientas de Inspección y Metrología |

| Sistemas de Limpieza y CMP |

| Integración 2,5D |

| Integración 3D |

| Integración de Chiplets |

| Fundiciones de Semiconductores |

| OSATs |

| Fabricantes de Dispositivos Integrados |

| Otras Industrias de Usuario Final |

| Memoria y Almacenamiento |

| Computación y Lógica |

| Detección e Interfaz |

| Conectividad y Comunicaciones |

| Fotónica e Interconexiones Ópticas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Arquitectura de Unión | Oblea a Oblea | |

| Die a Oblea | ||

| Die a Die | ||

| Por Tipo de Unión | Cobre a Cobre | |

| Cobre a Almohadilla y Metal a Almohadilla | ||

| Unión Híbrida Óxido a Óxido y Metal-Óxido | ||

| Por Tipo de Equipo | Equipos de Unión de Obleas | |

| Herramientas de Preparación de Superficies | ||

| Herramientas de Inspección y Metrología | ||

| Sistemas de Limpieza y CMP | ||

| Por Nivel de Integración | Integración 2,5D | |

| Integración 3D | ||

| Integración de Chiplets | ||

| Por Industria de Usuario Final | Fundiciones de Semiconductores | |

| OSATs | ||

| Fabricantes de Dispositivos Integrados | ||

| Otras Industrias de Usuario Final | ||

| Por Aplicación | Memoria y Almacenamiento | |

| Computación y Lógica | ||

| Detección e Interfaz | ||

| Conectividad y Comunicaciones | ||

| Fotónica e Interconexiones Ópticas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de HBM Wafer-on-Wafer (WoW) de unión híbrida?

Se situó en 0,39 mil millones de USD en 2025 y se prevé que alcance los 2,06 mil millones de USD en 2031, creciendo a una CAGR del 32,21% durante 2026-2031.

¿Qué está impulsando la adopción de la unión híbrida wafer-on-wafer en aplicaciones HBM?

El principal impulsor es el avance hacia un mayor número de capas de apilamiento HBM para aceleradores de inteligencia artificial, donde el paso más fino, la menor resistencia térmica y la altura de apilamiento reducida importan más que con los enfoques anteriores de micro-bumps.

¿Qué región lidera la generación de ingresos en este campo?

Asia-Pacífico lideró con una participación del 83,61% en 2025 porque combina los principales proveedores de memoria HBM, la plataforma SoIC de TSMC y una sólida base de equipos de envasado avanzado.

¿Qué aplicación está creciendo rápidamente después de memoria y almacenamiento?

Computación y lógica es la aplicación de más rápido crecimiento, con una CAGR proyectada del 33,08% hasta 2031, impulsada por la caché 3D, los chips de inferencia de inteligencia artificial y el apilamiento denso de lógica.

¿Por qué están ganando importancia las herramientas de inspección y metrología?

A medida que el paso avanza hacia 5-6 µm e inferior, el rendimiento se vuelve muy sensible a las partículas, la planitud de la oblea, la uniformidad del CMP y la limpieza del óxido, lo que aumenta la demanda de detección de defectos en línea y control de superposición.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Se proyecta que los OSATs crezcan a una CAGR del 32,87% hasta 2031 porque los clientes de envasado avanzado están trasladando más pasos de unión híbrida de grado de parte frontal a entornos de envasado externalizados.

Última actualización de la página el: