Tamaño y Participación del Mercado de Tecnología y Equipos HBM de Interconexión a Través del Silicio (TSV)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

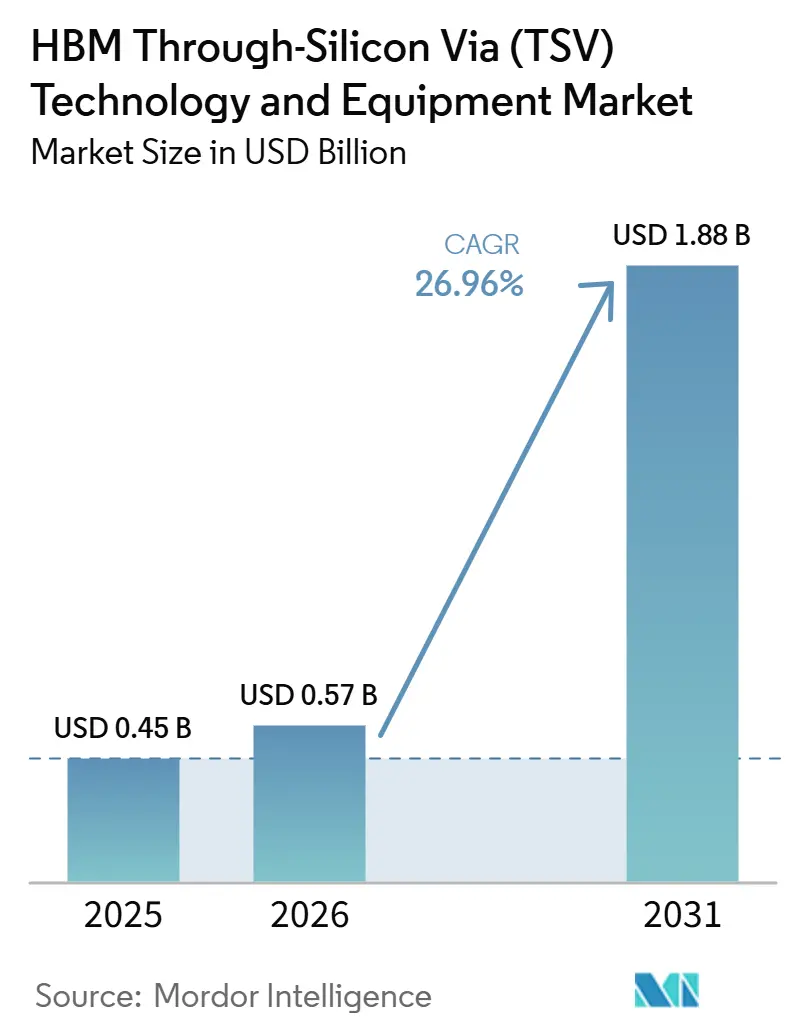

| Tamaño del Mercado (2026) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología y Equipos HBM de Interconexión a Través del Silicio (TSV) por Mordor Intelligence

Se espera que el tamaño del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) aumente de 0,45 mil millones de USD en 2025 a 0,57 mil millones de USD en 2026 y alcance 1,88 mil millones de USD en 2031, creciendo a una CAGR del 26,96% durante 2026-2031. El mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) está entrando en una fase en la que la capacidad de empaquetado importa tanto como el diseño de memoria, porque los recuentos de capas más altos, el paso más ajustado y la transferencia de datos más rápida ahora dependen de un rendimiento estable de la interconexión vertical. La demanda está siendo impulsada por programas de hardware de IA que necesitan más ancho de banda por paquete, mientras que la oferta está siendo moldeada por un pequeño conjunto de fabricantes de memoria, proveedores de equipos y especialistas en empaquetado que ya controlan los pasos de proceso más difíciles. El mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) también está viendo cómo el gasto se mantiene concentrado en herramientas, ya que la expansión de capacidad todavía depende de sistemas de grabado, unión, galvanoplastia, adelgazamiento, inspección y control de procesos antes de que los materiales puedan escalar al mismo ritmo. El posicionamiento competitivo está cada vez más vinculado a si los proveedores pueden soportar tanto los flujos de termocompresión actuales como la próxima ola de adopción de unión híbrida, porque los clientes no quieren inversiones en herramientas inmovilizadas cuando las arquitecturas de apilamiento cambian. Esto mantiene el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) abierto al crecimiento, pero también mantiene el riesgo de ejecución alto, especialmente donde el gasto de capital, el tiempo de calificación y las hojas de ruta de unión deben mantenerse alineados en la misma línea de producción.

Conclusiones Clave del Informe

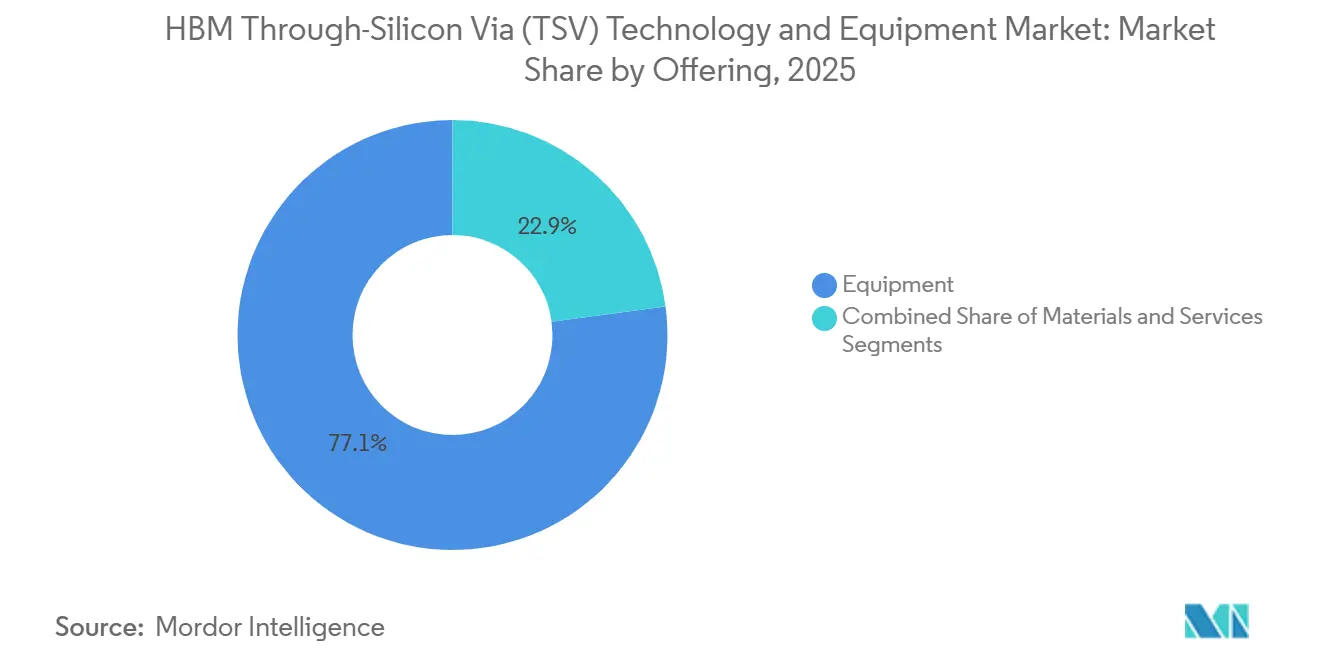

- Por oferta, los equipos representaron el 77,12% de los ingresos en 2025, mientras que se proyecta que los materiales se expandan a una CAGR del 27,56% hasta 2031.

- Por tipo de proceso TSV, la vía intermedia representó el 62,52% de los ingresos en 2025, mientras que la vía intermedia también se proyecta que se expanda a una CAGR del 27,51% hasta 2031.

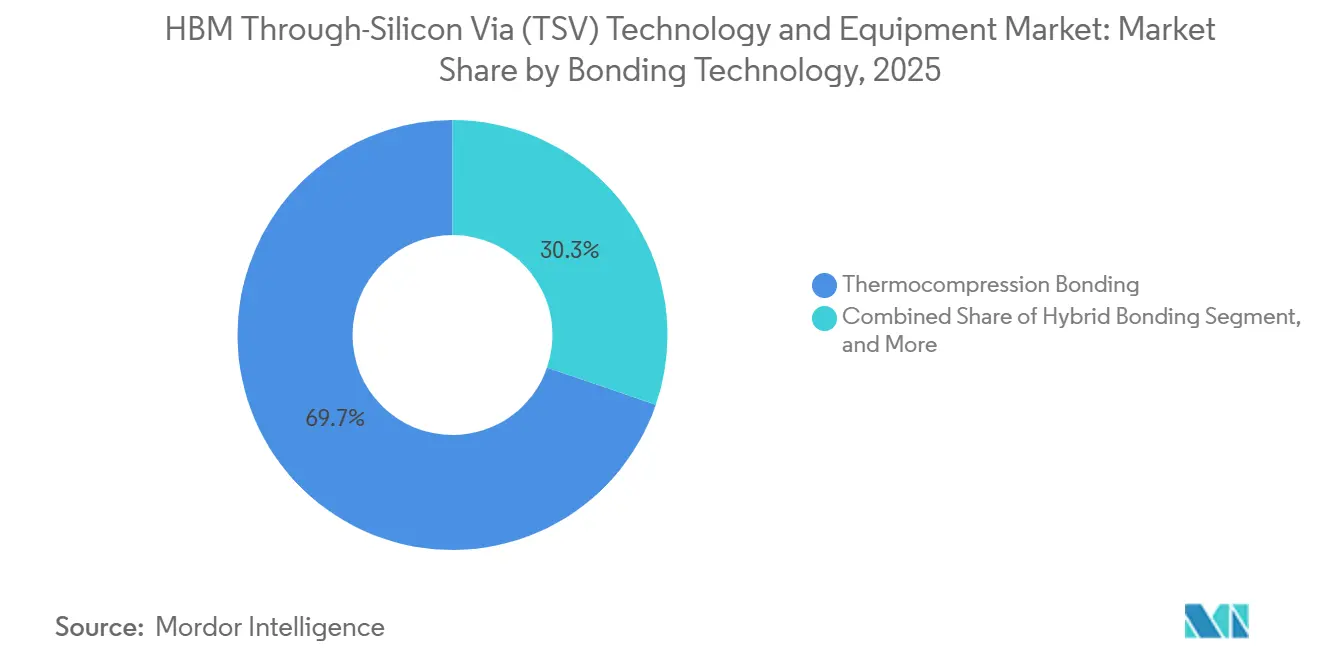

- Por tecnología de unión, la unión por termocompresión representó el 69,74% de los ingresos en 2025, mientras que se proyecta que la unión híbrida se expanda a una CAGR del 27,76% hasta 2031.

- Por aplicación, la memoria de alto ancho de banda representó el 47,96% de los ingresos en 2025, mientras que se proyecta que los aceleradores de IA se expandan a una CAGR del 28,16% hasta 2031.

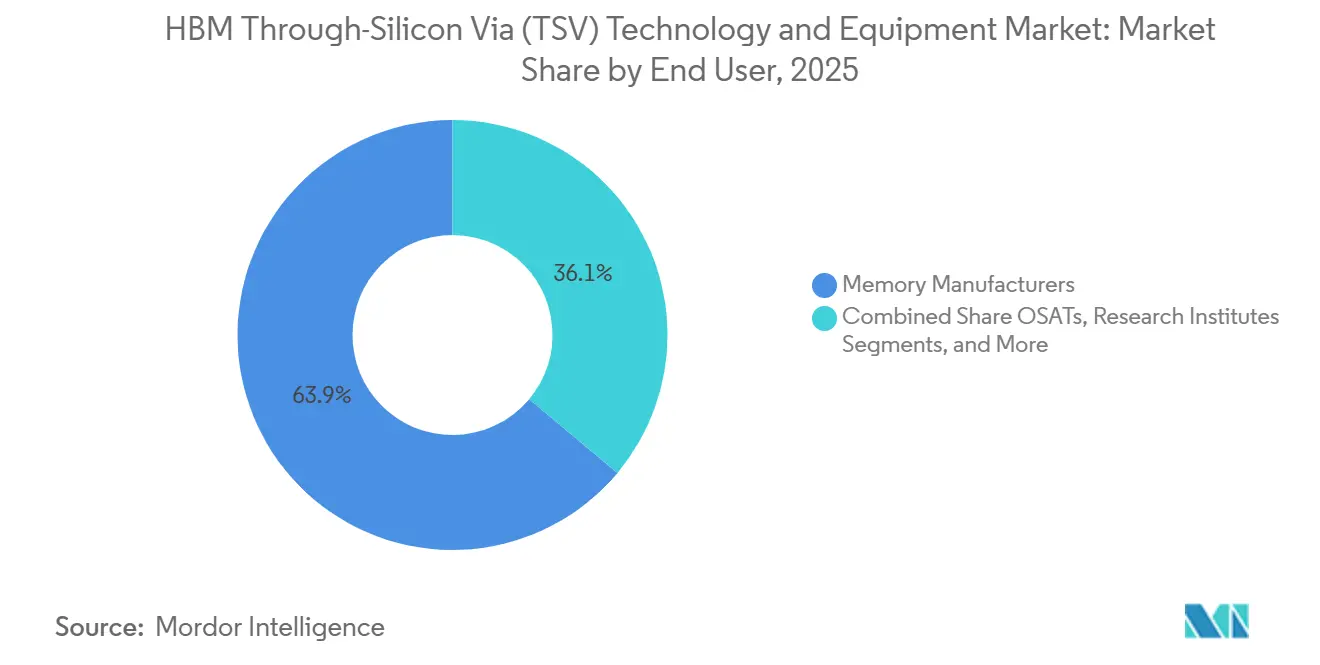

- Por usuario final, los fabricantes de memoria representaron el 63,91% de los ingresos en 2025, mientras que se proyecta que las fundiciones se expandan a una CAGR del 27,71% hasta 2031.

- Por tamaño de oblea, 300 mm representó el 94,23% de los ingresos en 2025, mientras que 300 mm también se proyecta que se expanda a una CAGR del 27,53% hasta 2031.

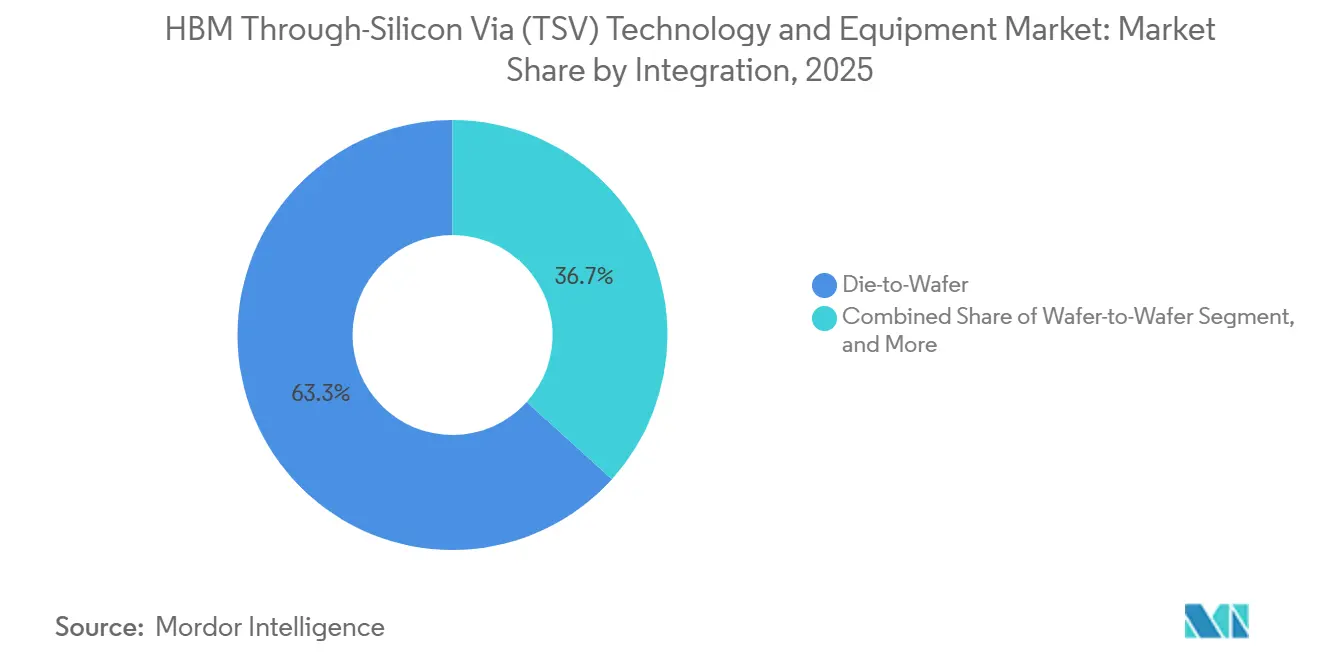

- Por integración, la unión de chip a oblea representó el 63,29% de los ingresos en 2025, mientras que se proyecta que la unión de chip a chip se expanda a una CAGR del 27,56% hasta 2031.

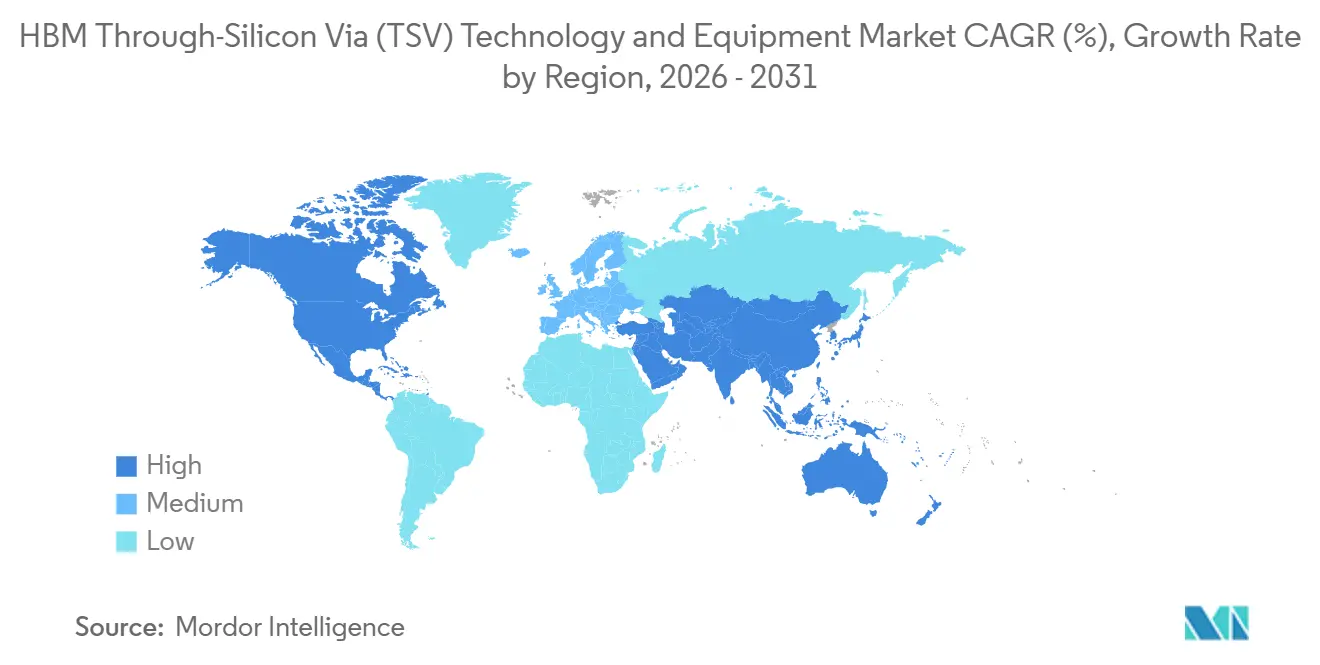

- Por geografía, Asia-Pacífico representó el 77,83% de la participación del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 27,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnología y Equipos HBM de Interconexión a Través del Silicio (TSV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Densidad de Apilamiento HBM en Aceleradores de IA | +8.5% | Global, más fuerte en los centros de demanda de América del Norte y los centros de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de Microbump a Unión Híbrida en HBM4 y Versiones Posteriores | +5.2% | Núcleo de Asia-Pacífico, con expansión hacia Taiwán y Europa | Mediano plazo (2-4 años) |

| Adiciones de Capacidad de Empaquetado Avanzado por Fundiciones y OSATs | +4.8% | Núcleo de Asia-Pacífico, secundario en América del Norte | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Subsidios Domésticos de Semiconductores para la Construcción de Empaquetado Avanzado | +3.1% | América del Norte, Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Curvas de Aprendizaje de Rendimiento en Grabado y Relleno de TSV de Alta Relación de Aspecto | +2.4% | Global, concentrado en Corea del Sur, Taiwán y los Estados Unidos | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Adopción de Metrología en Tiempo Real y Control de Procesos en Línea | +1.8% | Global, con ganancias tempranas en Corea del Sur y los Estados Unidos | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Densidad de Apilamiento HBM en Aceleradores de IA

Cada programa importante de cómputo de IA ahora depende de HBM, por lo que el rendimiento de TSV se ha convertido en una restricción directa de suministro para los paquetes de aceleradores avanzados. La hoja de ruta de HBM4 apunta a 12-16 Gbps por pin, 1,5-2,0 TB/s de ancho de banda por pila y hasta 128 GB mediante apilamiento de 16 capas, lo que mantiene la presión sobre la integración de vía intermedia, el control de grabado y el rendimiento del apilamiento. Samsung Electronics confirmó en junio de 2026 que había enviado memoria HBM4 comercial, lo que demuestra que el próximo ciclo de producción ya ha pasado al suministro activo a clientes.[1]Samsung Electronics Co., Ltd., "Samsung envía el primer HBM4 comercial de la industria con rendimiento definitivo para la computación de IA," Samsung Global Newsroom, news.samsung.com A medida que aumenta la altura del apilamiento, el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) debe soportar chips más delgados, alineación más ajustada, relleno de cobre más limpio y ventanas de unión más repetibles en cada capa. Por eso el gasto en capacidad sigue concentrado en herramientas, porque un objetivo de rendimiento fallido en la etapa de TSV o de unión puede ralentizar la producción de toda la pila de memoria en lugar de un solo paso de proceso. El resultado es que el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) está creciendo en línea con la demanda de IA, pero lo está haciendo bajo condiciones de fabricación más difíciles que las generaciones anteriores de HBM.

Transición de Microbump a Unión Híbrida en HBM4 y Versiones Posteriores

El cambio de interconexiones basadas en microbump a unión híbrida está cambiando la forma en que los proveedores planifican el próximo ciclo de equipos, incluso antes de que la adopción en volumen completo se convierta en estándar. Una revisión de 2025 en Electronics informó que la unión híbrida Cu-Cu puede reducir la resistencia térmica de la unión en un 20% en comparación con MR-MUF, al tiempo que mejora la resistencia de E/S y la capacitancia a un paso más fino.[2]Misato Matsumoto et al., "Problemas Térmicos Relacionados con la Unión Híbrida de Memoria de Alto Ancho de Banda Apilada en 3D, Una Revisión Exhaustiva," Electronics, mdpi.com Samsung Electronics declaró en junio de 2026 que planea usar unión híbrida de cobre desde HBM4E de 16 capas y luego avanzar más con HBM5, lo que le da a la base de equipos una dirección clara incluso si el calendario sigue siendo escalonado por programa de cliente. Imec y EV Group también demostraron unión híbrida de oblea a oblea a un paso de interconexión de Cu de 200 nm en mayo de 2026, lo que confirma que la trayectoria tecnológica está avanzando hacia una densidad de interconexión muy fina. Para el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV), esto crea un patrón de demanda de dos velocidades donde las herramientas de termocompresión siguen siendo esenciales ahora, mientras que las herramientas de unión híbrida, los sistemas de preparación de superficies y los materiales relacionados avanzan a través de la calificación y la planificación de líneas. Esa superposición importa porque los proveedores que ganan los primeros espacios de calificación pueden influir en los futuros estándares de proceso mucho antes de que comiencen las rampas de alto volumen.

Adiciones de Capacidad de Empaquetado Avanzado por Fundiciones y OSATs

La expansión del empaquetado avanzado está ampliando la base de clientes del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) más allá del grupo tradicional de fabricantes de memoria. Applied Materials declaró en junio de 2026 que espera que sus ingresos por empaquetado crezcan más del 50% hasta superar los 2 mil millones de USD en 2026, después de más que triplicarse entre 2020 y 2024, lo que indica que los clientes de toda la cadena de empaquetado están aumentando el gasto al mismo tiempo. El programa de empaquetado CHIPS de los EE. UU. y el proyecto de Indiana de SK hynix muestran que las nuevas construcciones ya no se limitan a la base de producción del este de Asia existente.[3]Instituto Nacional de Estándares y Tecnología, "El Departamento de Comercio de los EE. UU. Anuncia 1.400 Millones de USD en Premios Finales para Apoyar la Próxima Generación de Empaquetado Avanzado de Semiconductores de los EE. UU.," NIST, nist.gov Esto importa porque las fundiciones y los OSATs están asumiendo un papel más importante en el ensamblaje de paquetes avanzados, la integración de interconexiones y la propiedad de procesos en torno a diseños de cómputo heterogéneo. A medida que ese papel se expande, el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) gana un conjunto más amplio de compradores para herramientas de grabado, unión, metrología y soporte de procesos. También significa que los futuros ciclos de adquisición estarán moldeados por requisitos de clientes más variados, ya que los fabricantes de memoria optimizan para el rendimiento del apilamiento mientras que las fundiciones y los OSATs también deben soportar modelos de integración de chips mixtos, chiplets y a nivel de paquete.

Subsidios Domésticos de Semiconductores para la Construcción de Empaquetado Avanzado

La financiación pública se ha convertido en un mecanismo de apoyo directo para el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) porque reduce el costo de construir capacidad de empaquetado que de otro modo sería difícil de justificar solo con economía privada. El Departamento de Comercio de los EE. UU. finalizó 1.400 millones de USD en premios del Programa Nacional de Fabricación de Empaquetado Avanzado CHIPS en enero de 2025, incluidos 1.100 millones de USD para Natcast y 300 millones de USD para Absolics, Applied Materials y la Universidad Estatal de Arizona. El mismo marco del programa también incluyó apoyo de hasta 458 millones de USD para el proyecto de empaquetado avanzado de Indiana de SK hynix, lo que vincula la financiación pública directamente a la futura capacidad de empaquetado HBM. El Ministerio de Comercio, Industria y Energía de Corea del Sur lanzó su programa de infraestructura de empaquetado avanzado 2026 con 49.500 millones de KRW (32,81 millones de USD) en apoyo para actualizaciones de capacidad de TSV, capa de redistribución e interposer, lo que refuerza la base de producción donde la producción de HBM ya está concentrada. Estos programas importan porque no solo financian edificios, sino que también dan forma al ritmo de los pedidos de equipos, la elegibilidad de los proveedores, la localización de procesos y el orden en que la nueva capacidad se vuelve comercialmente útil. En términos prácticos, el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) se beneficia cuando los planes de empaquetado respaldados por el Estado aceleran la demanda de herramientas antes de que los volúmenes del mercado final se pongan al día por completo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Cadenas de Herramientas TSV de Extremo a Extremo | -4.2% | Global, más agudo en América del Norte y Europa donde las construcciones de empaquetado en campo verde siguen siendo incipientes | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Restricciones de Diseño por Estrés Térmico y Zona de Exclusión | -2.8% | Global, más severo en matrices de vías de alta densidad por encima de una relación de aspecto de 10:1 | Mediano plazo (2-4 años) |

| Riesgo de Pérdida de Rendimiento en los Pasos de Relleno y Revelado de Vías de Alta Densidad | -2.1% | Global, concentrado en Corea del Sur y Taiwán donde el volumen de HBM es más alto | Corto plazo (≤ 2 años) |

| Complejidad de Calificación de Herramientas en Cadenas de Suministro HBM de Múltiples Proveedores | -1.5% | Global, más alto en acuerdos de suministro HBM de múltiples fuentes | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Cadenas de Herramientas TSV de Extremo a Extremo

El mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) sigue siendo difícil de ingresar porque una línea de grado HBM necesita un conjunto completo de herramientas avanzadas en lugar de una sola máquina cuello de botella. El lanzamiento de Applied Materials en junio de 2026 cubrió el revelado de TSV, la galvanoplastia de cobre, la deposición dieléctrica y la inspección avanzada, lo que muestra cuántas capas de proceso deben financiarse juntas antes de que una línea sea competitiva. EV Group y SUSS MicroTec también continuaron expandiendo plataformas de unión y de chip a oblea en 2025 y 2026, lo que subraya que ningún participante puede depender de una huella de herramientas estrecha si quiere soportar el ensamblaje moderno de HBM. Ese amplio requisito empuja el gasto total de la línea a un nivel que solo unos pocos fabricantes de memoria, fundiciones y especialistas en empaquetado de primer nivel pueden gestionar con confianza. También hace que el tiempo sea más difícil, porque los clientes deben comprometer capital antes de que esté completamente claro qué tan rápido la unión híbrida pasará de la calificación a la producción a gran escala. La restricción no es solo el tamaño del cheque, es el riesgo de financiar la combinación incorrecta de herramientas para la próxima generación de HBM.

Restricciones de Diseño por Estrés Térmico y Zona de Exclusión

El estrés térmico sigue siendo una limitación real porque las estructuras TSV colocan cobre y silicio con un comportamiento de expansión muy diferente dentro de pilas de memoria muy densas. La revisión de Electronics de 2025 sobre unión híbrida destacó cómo la gestión térmica se vuelve más exigente a medida que aumenta la altura del apilamiento y se reduce el paso de interconexión, lo que es directamente relevante para las hojas de ruta de HBM que avanzan hacia diseños de 12 y 16 capas. En la práctica, esto significa que los diseñadores no pueden perseguir una mayor densidad de vías sin también proteger los circuitos activos cercanos, gestionar el alabeo del paquete y controlar las rutas de calor a través de chips más delgados. Esas restricciones ralentizan la calificación porque los ingenieros de proceso y los diseñadores de dispositivos deben resolver problemas mecánicos y eléctricos juntos en lugar de en secuencia. El problema importa para el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) porque el estrés térmico puede reducir el valor útil de una mayor densidad de interconexión si el diseño del chip circundante no puede soportarlo. Como resultado, algunas ganancias en el rendimiento del apilamiento probablemente llegarán solo cuando la unión, los materiales y las reglas de diseño mejoren juntos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Hegemonía de los Equipos Enmascara una Inflexión en los Materiales

Los equipos representaron el 77,12% de los ingresos en 2025, lo que mantuvo la mayor parte del gasto concentrado en la base de herramientas que permite el grabado, el relleno, el adelgazamiento, la unión y la inspección en todo el flujo de producción. En términos de ingresos, esa posición refleja cómo el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) todavía depende de que cada paso del proceso sea demasiado especializado para convertirse en un producto básico. Applied Materials dijo en junio de 2026 que espera que los ingresos por empaquetado superen los 2 mil millones de USD en 2026 e introdujo la plataforma Opta Quad CMP, Nokota VMax 2 ECD y Producer Avila 2 PECVD para soportar el revelado de TSV, la galvanoplastia de cobre y la deposición dieléctrica. Ese lanzamiento deja claro que el liderazgo en equipos no se basa en una categoría de máquinas, sino en la capacidad de cubrir múltiples pasos de proceso de alto rendimiento con un rendimiento estrechamente integrado. El dominio de los equipos también muestra por qué los nuevos planes de capacidad siguen siendo vulnerables a los plazos de entrega, porque perder una herramienta crítica puede retrasar una rampa de producción completa.

Los materiales son la oferta de más rápido crecimiento con una CAGR del 27,56% hasta 2031, lo que señala un cambio en el lugar donde la dificultad del proceso está comenzando a migrar. A medida que las dimensiones de las vías se mueven hacia dimensiones críticas más finas y las condiciones de unión se vuelven más estrictas, los materiales ahora llevan más de la carga para la estabilidad térmica, la pureza del cobre, la preparación de superficies y el rendimiento de la unión temporal. Ese cambio no elimina el papel central de las herramientas, pero eleva el valor de los consumibles especializados que pueden estabilizar el rendimiento bajo ventanas de proceso más agresivas. Los servicios siguen siendo la parte más pequeña del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV), pero se están volviendo más importantes a medida que los proveedores proporcionan ajuste de procesos, soporte de integración y trabajo de mejora del rendimiento junto con la entrega de equipos. Esto importa porque los servicios pueden mover el conocimiento práctico del piso del cliente de vuelta al ecosistema del proveedor, lo que puede dar forma a decisiones de compra posteriores. La combinación de ofertas, por lo tanto, todavía favorece las herramientas hoy, pero se está moviendo lentamente hacia un modelo más equilibrado donde los equipos, los materiales y el soporte de integración se refuerzan mutuamente.

Por Tipo de Proceso TSV: La Concentración de Vía Intermedia Revela un Bloqueo de Arquitectura

La vía intermedia capturó el 62,52% de los ingresos por tipo de proceso en 2025, lo que muestra que el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) sigue centrado en la arquitectura de proceso ya integrada en la fabricación comercial de HBM. Se proyecta que el mismo segmento se expanda a una CAGR del 27,51% hasta 2031, lo que significa que el crecimiento proviene de más capacidad en la misma base de proceso en lugar de un amplio cambio hacia una secuencia TSV diferente. El material de la Conferencia de Almacenamiento de Memoria Futura de 2025 mostró que los principales proveedores de HBM han estandarizado en TSV de vía intermedia en producción, lo que explica por qué su base instalada sigue siendo sólida. Esa estandarización importa porque bloquea no solo la preferencia de proceso, sino también la pila de herramientas circundante, el conocimiento del operador y las rutinas de optimización del rendimiento. Una vez que esos elementos son maduros, los clientes se muestran menos dispuestos a cambiar a menos que un nuevo método ofrezca una ganancia muy clara en costo, densidad o confiabilidad.

La vía primaria sigue siendo relevante en casos de uso más estrechos donde la conectividad a través de la oblea debe construirse antes del procesamiento posterior, especialmente en áreas fuera de la base de volumen principal de HBM. La vía posterior todavía tiene un lugar en el interposer y en trabajos de integración heterogénea seleccionados donde la flexibilidad del proceso puede importar más que el paso vertical denso necesario en el apilamiento de memoria. Ninguna de esas rutas tiene suficiente atracción actual para desplazar a la vía intermedia en el corto plazo, porque la producción de HBM es donde continúan los mayores volúmenes comerciales. Esto deja al mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) en una posición donde la innovación de procesos a menudo debe ocurrir dentro del marco de vía intermedia en lugar de fuera de él. Los proveedores, por lo tanto, compiten mejorando el control del perfil de grabado, la calidad del relleno de cobre, la estabilidad del adelgazamiento de obleas y la compatibilidad de unión posterior en lugar de intentar reemplazar la arquitectura completa. El resultado es un mercado que parece dinámico desde una perspectiva de ingresos, pero estructuralmente conservador en la trayectoria del proceso que soporta la mayor parte de ese crecimiento.

Por Tecnología de Unión: Durabilidad de la Termocompresión y el Ascenso de la Unión Híbrida

La unión por termocompresión representó el 69,74% de los ingresos en 2025, lo que mantuvo la mayor base instalada alineada con el método que ha soportado la producción de HBM2E a HBM3E y sigue siendo central para el suministro actual. Esa participación muestra cómo el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) todavía depende de la estabilidad del proceso donde el volumen comercial ya está probado. La unión híbrida es la tecnología de más rápido crecimiento con una CAGR del 27,76% hasta 2031, lo que refleja el impulso hacia un paso más fino y una menor resistencia térmica en pilas de memoria más altas. La revisión de Electronics de 2025 describió por qué la unión híbrida es atractiva para los futuros diseños de HBM, especialmente donde el rendimiento térmico y eléctrico mejorado se vuelve necesario a un paso más pequeño. Samsung Electronics también confirmó una hoja de ruta que usa unión híbrida de cobre desde HBM4E de 16 capas en adelante, lo que le da al segmento una dirección comercial definida incluso si la transición no ocurrirá en un solo paso.

La base de termocompresión instalada todavía importa porque la mayor parte de la producción de HBM a corto plazo no puede esperar la conversión híbrida completa. Por eso el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) no está viendo un ciclo de reemplazo limpio, sino un período en el que ambas tecnologías siguen siendo importantes para diferentes ventanas de producción. BESI informó que los pedidos del primer trimestre de 2026 aumentaron un 104,5% interanual con demanda de unión híbrida de múltiples clientes, lo que sugiere que la actividad de calificación ya se está traduciendo en compromisos de capital reales. La demostración de oblea a oblea de 200 nm de Imec y EV Group también muestra hasta dónde puede llegar el escalado del paso cuando el proceso está optimizado para la densidad de integración futura. El microbump y la unión directa de cobre todavía sirven para roles más estrechos, pero la principal pregunta competitiva ahora es qué proveedores pueden soportar las necesidades actuales de termocompresión mientras aseguran posiciones futuras de unión híbrida. Ese equilibrio probablemente decidirá qué proveedores permanecen integrados cuando las pilas de memoria superen los recuentos de capas actuales.

Por Aplicación: HBM Ancla los Ingresos Mientras los Aceleradores de IA Marcan el Ritmo de Crecimiento

La memoria de alto ancho de banda representó el 47,96% de los ingresos por aplicación en 2025, lo que confirma que el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) todavía está anclado en la arquitectura de memoria para la que fue construido. HBM sigue siendo la aplicación líder porque TSV fue desarrollado en estrecha alineación con las necesidades de memoria apilada, y ese vínculo todavía está dando forma a la demanda de equipos hoy. Se proyecta que los aceleradores de IA se expandan a una CAGR del 28,16% hasta 2031, lo que muestra dónde se está formando la próxima capa de demanda aunque HBM en sí sigue siendo el caso de uso directo más grande. La trayectoria de rendimiento de HBM4 descrita en el material de la conferencia de 2025 apunta a mayor ancho de banda, mayor capacidad y más capas apiladas, todo lo cual estrecha la relación entre el empaquetado de memoria y el rendimiento del sistema de IA. El envío comercial de HBM4 de Samsung en junio de 2026 también señala que el suministro de aceleradores avanzados ya está pasando a la próxima generación de memoria.

Los paquetes de GPU y los procesadores HPC continúan beneficiándose del mismo ecosistema TSV, aunque sus requisitos de apilamiento y su combinación de producción no coinciden completamente con la demanda dedicada de HBM. Los procesadores basados en chiplets se están volviendo más importantes porque extienden la relevancia de TSV hacia una integración heterogénea más amplia, donde los componentes de memoria, lógica y E/S pueden provenir de diferentes nodos de proceso y aún necesitan interconexiones densas a nivel de paquete. Eso amplía el alcance del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) más allá de los proveedores de memoria solos, incluso si la memoria sigue siendo la fuente de ingresos directos más grande. Otras aplicaciones de empaquetado avanzado como la integración de fotónica y los chiplets de radar automotriz todavía son pequeñas, pero importan porque le dan a los OSATs y a los proveedores de equipos razones para diversificar sus carteras de empaquetado avanzado. La combinación de aplicaciones, por lo tanto, sigue siendo concentrada, pero no es estática. El crecimiento es más fuerte donde se encuentran HBM y la infraestructura de IA, lo que significa que la expansión de aplicaciones está reforzando los mismos requisitos tecnológicos ya visibles en las elecciones de unión, tamaño de oblea e integración.

Por Usuario Final: Los Fabricantes de Memoria Anclan el Mercado, las Ambiciones de las Fundiciones Remodelan la Cadena de Valor

Los fabricantes de memoria representaron el 63,91% de los ingresos por usuario final en 2025, lo que los convirtió en el centro claro de la demanda en el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV). Ese liderazgo refleja el modelo de producción verticalmente integrado de SK hynix, Samsung Electronics y Micron, donde los pasos de proceso relacionados con el TSV central permanecen cerca de la hoja de ruta de memoria en lugar de ser ampliamente subcontratados. La escala del segmento también muestra por qué la concentración de clientes sigue siendo alta, porque un número limitado de compradores puede influir en las elecciones de herramientas en grandes partes de la cadena de suministro. Se proyecta que las fundiciones se expandan a una CAGR del 27,71% hasta 2031, lo que indica que los servicios de empaquetado e integración se están volviendo más importantes a medida que los diseños de chiplets e IA se vuelven más complejos. En la práctica, esto significa que el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) está pasando de una estructura liderada por la memoria hacia una estructura de empaquetado avanzado más amplia sin perder la memoria como su ancla.

Las fundiciones importan porque pueden combinar la fabricación de obleas, la integración de paquetes y el soporte de diseño específico del cliente bajo una sola relación comercial. Eso es atractivo para los programas de cómputo a hiperescala y personalizado que quieren menos transferencias entre las etapas de diseño, fabricación y empaquetado. Los OSATs y los IDMs también siguen siendo relevantes porque absorben la demanda excedente, desarrollan capacidades de nicho y soportan el ensamblaje de paquetes especializados donde la integración vertical completa no es práctica. El cumplimiento de estándares todavía da forma a este segmento porque los ecosistemas de HBM y empaquetado de múltiples proveedores dependen de un comportamiento de interfaz y calificación consistente, incluso cuando los acuerdos comerciales difieren por cliente. Para el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV), eso crea una base de compradores más estratificada donde los principales fabricantes de memoria todavía marcan el ritmo, pero las fundiciones y los especialistas en empaquetado se están volviendo más activos tanto en la adopción de herramientas como en la propiedad de procesos. El panorama del usuario final, por lo tanto, respalda la concentración continua, pero también apunta a un mercado que no se limitará a su grupo de clientes original.

Por Tamaño de Oblea: Consolidación de 300 mm y la Economía de Escala

El segmento de 300 mm representó el 94,23% de los ingresos en 2025, lo que lo convirtió en la señal más fuerte de estandarización en cualquier parte del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV). También se proyecta que el segmento de 300 mm se expanda a una CAGR del 27,53% hasta 2031, por lo que el formato de oblea más grande no solo es dominante, sino que también es el de más rápido crecimiento. Esto significa que el tamaño del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) para 300 mm se está expandiendo sobre la base de la infraestructura instalada y los nuevos planes de capacidad. El atractivo de 300 mm es sencillo, porque ofrece una producción de chips por oblea mucho mejor y una mejor economía una vez que el proceso es estable. Para la fabricación intensiva en TSV, esa economía importa aún más porque la uniformidad del grabado, la consistencia del relleno de cobre y el rendimiento de la unión necesitan escalar sin elevar demasiado el costo por chip.

El sistema GEMINI de próxima generación de EV Group, que comenzó a recibir pedidos en marzo de 2025, fue diseñado para aplicaciones de MEMS de 300 mm y empaquetado avanzado con una fuerza de unión de hasta 350 kN y capacidad de alto vacío. Ese lanzamiento de producto muestra que los proveedores todavía están avanzando en el rendimiento dentro del marco de 300 mm en lugar de prepararse para otro cambio en el tamaño estándar de oblea. El segmento de 200 mm sigue siendo relevante en entornos de empaquetado especializados, incluidos los casos de uso de semiconductores compuestos de menor volumen y orientados a la defensa donde la capacidad instalada todavía satisface la demanda. Aun así, su papel es limitado en comparación con la economía de producción de HBM convencional. La participación del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) vinculada a 300 mm, por lo tanto, refleja más que escala, refleja un ecosistema que ya ha alineado sus herramientas, procesos y lógica de inversión en torno a un formato de fabricación común. Ese grado de alineación eleva las barreras para los participantes que aún no tienen acceso a líneas y proveedores capaces de 300 mm.

Por Integración: Dominio de Chip a Oblea y la Transición de Chip a Chip

La unión de chip a oblea representó el 63,29% de los ingresos de integración en 2025, lo que la convirtió en el formato líder para la generación actual de ensamblaje de paquetes avanzados en el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV). Su ventaja proviene de la ventaja práctica de apilar chips de buen rendimiento conocido sobre una oblea objetivo mientras se preserva un mejor control del rendimiento del que los enfoques más amplios de oblea a oblea siempre pueden proporcionar. Se proyecta que la unión de chip a chip se expanda a una CAGR del 27,56% hasta 2031, lo que la convierte en la ruta de integración de más rápido movimiento a medida que las arquitecturas de chiplets se vuelven más comunes. Esto significa que el tamaño del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) para chip a chip está aumentando con la necesidad de una mayor precisión de colocación, un ensamblaje más flexible y una mejor integración de componentes provenientes de diferentes fuentes de obleas. El caso de crecimiento es especialmente fuerte en los paquetes de cómputo de IA y heterogéneo donde la memoria, la lógica y la E/S ya no necesitan provenir del mismo nodo de proceso o proveedor.

SUSS MicroTec introdujo la plataforma XBC300 Gen2 D2W en mayo de 2025 como una solución integrada de unión híbrida de chip a oblea, lo que muestra cómo los proveedores están construyendo en torno a la preparación para la producción de alto volumen en lugar de puntos de prueba a escala de laboratorio. La demostración de unión híbrida de oblea a oblea de Imec y EV Group en 2026 muestra hasta dónde puede llegar la integración a nivel de oblea todavía establece puntos de referencia tecnológicos importantes, especialmente en el escalado del paso. Aun así, la adopción de oblea a oblea sigue siendo limitada cuando el rendimiento del apilamiento se ve muy afectado por el riesgo compuesto de unir obleas completas juntas. Eso mantiene la lógica de chip de buen rendimiento conocido altamente relevante para la producción comercial. El mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) está, por lo tanto, pasando de un mundo dominado por un formato de integración práctico a uno donde múltiples formatos permanecen activos para diferentes diseños de paquetes. Con el tiempo, las ganancias más fuertes probablemente provendrán de los formatos que combinan densidad con protección del rendimiento, lo que explica por qué la unión de chip a chip está atrayendo tanto interés.

Análisis Geográfico

Asia-Pacífico representó el 77,83% de la participación del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) en 2025 y se proyecta que se expanda a una CAGR del 27,94% hasta 2031. Esa posición dual refleja el hecho de que la región combina producción de memoria, empaquetado de fundición, soporte de OSAT y suministro de equipos en una huella interconectada. Corea del Sur sigue siendo central porque Samsung Electronics y SK hynix anclan la producción comercial de HBM, y el país también continúa respaldando la capacidad de empaquetado a través de apoyo público específico. Taiwán fortalece la posición regional a través de su base de fundición y OSAT, que soporta una demanda de empaquetado avanzado más amplia vinculada a programas de cómputo de IA. Japón sigue siendo importante como contribuyente al ecosistema de equipos y procesos, lo que ayuda a mantener a Asia-Pacífico a la cabeza no solo en producción sino también en disponibilidad de herramientas y preparación para la producción.

América del Norte ocupó una posición más pequeña en 2025, pero se está volviendo más importante como base de financiamiento, equipos y futura capacidad de empaquetado para el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV). El gobierno de los EE. UU. finalizó 1.400 millones de USD en premios de empaquetado CHIPS en enero de 2025, lo que le dio a la región una plataforma más sólida para la creación de prototipos, la producción piloto y el desarrollo de procesos. La misma dirección política apoyó hasta 458 millones de USD para el proyecto de Indiana de SK hynix, vinculando el apoyo público a la futura capacidad de empaquetado HBM dentro de los Estados Unidos. KLA dijo que se esperaba que sus ingresos por empaquetado avanzado aumentaran de alrededor de 635 millones de USD en 2025 a alrededor de 1.000 millones de USD en 2026, lo que muestra cómo los fabricantes de herramientas de América del Norte están capturando valor de este ciclo de construcción.

Europa mantuvo un papel especializado en 2025, liderado por proveedores de equipos en lugar de líneas de producción de HBM a gran escala. SUSS MicroTec y EV Group siguen siendo los principales nombres regionales en herramientas de unión e integración, y ambos se mantuvieron activos en 2025 y 2026 a través de anuncios de productos y tecnología. Esto le da a Europa una posición técnica importante dentro del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) aunque su base de fabricación es más estrecha que la de Asia-Pacífico. América del Sur y Oriente Medio y África se mantuvieron en una etapa temprana, con participación directa limitada en la producción de TSV y mayor relevancia como usuarios finales de hardware de IA que como fuentes principales de capacidad de empaquetado HBM.

Panorama Competitivo

El mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) está moderadamente concentrado en la capa de equipos y altamente concentrado en la capa de clientes, porque un pequeño número de proveedores de herramientas vende a un conjunto muy limitado de compradores de empaquetado avanzado. Applied Materials, Lam Research, Tokyo Electron, BESI, EV Group, SUSS MicroTec, KLA y Onto Innovation se encuentran entre los nombres que más importan en la cadena de proceso central. La ventaja competitiva en este mercado generalmente proviene de la propiedad del paso de proceso, el historial de calificación y la capacidad de mantenerse presente en varias etapas de la misma línea. Por eso los clientes a menudo favorecen a los proveedores que pueden soportar no solo una compra de herramientas, sino también el ajuste posterior del proceso, la inspección y la migración hacia la próxima generación de unión o apilamiento.

Applied Materials ha adoptado el enfoque de plataforma amplia más claro en el mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV). En abril de 2025, la empresa anunció una participación del 9% en BESI y extendió un acuerdo de codesarrollo en torno a la unión híbrida de chip a oblea, lo que le dio una posición más sólida en una tecnología de transición crítica. En mayo de 2026, acordó adquirir NEXX de ASMPT, lo que amplió su cartera de deposición de empaquetado avanzado para formatos de paquetes de IA más grandes. En el mismo mes, Applied Materials reveló una colaboración a largo plazo con SK hynix en el EPIC Center para avanzar en materiales, integración de procesos y empaquetado 3D para futuras generaciones de DRAM y HBM. Estos movimientos importan porque profundizan la alineación con el cliente y hacen más difícil para los rivales desplazar a un proveedor una vez que las recetas de proceso y los equipos de ingeniería se entrelazan.

Otros proveedores se están enfocando en posiciones más estrechas, pero altamente estratégicas. BESI informó un fuerte crecimiento de pedidos de unión híbrida en el primer trimestre de 2026, lo que respalda la opinión de que la unión es una de las posiciones de proceso más disputadas en el mercado. SUSS MicroTec fortaleció su papel en la unión híbrida de chip a oblea con la plataforma XBC300 Gen2 D2W, mientras que EV Group continuó destacando la unión, la transferencia de capas y la metrología de superposición para clientes de memoria y empaquetado avanzado. La demostración de unión híbrida de 2026 de Imec y EV Group también muestra que la capacidad de paso avanzado se está convirtiendo en un marcador público de credibilidad técnica en este mercado. El mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) sigue, por lo tanto, abierto a la competencia, pero favorece a los proveedores que pueden asegurar una calificación temprana, mantenerse cerca de los principales clientes y soportar tanto las necesidades de volumen actuales como las futuras transiciones de proceso.

Líderes de la Industria de Tecnología y Equipos HBM de Interconexión a Través del Silicio (TSV)

Applied Materials, Inc.

Lam Research Corporation

Tokyo Electron Limited

EV Group

ASM International N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Applied Materials introdujo cinco nuevos sistemas dirigidos a pasos críticos de proceso de TSV y empaquetado avanzado: el sistema Opta Quad CMP, Nokota VMax 2 ECD para galvanoplastia de cobre en el relleno de TSV, Producer Avila 2 PECVD para deposición dieléctrica de estrés equilibrado alrededor de chips HBM ultrafinos, y dos sistemas de metrología de haz de electrones de grado de fábrica de obleas, VeritySEM 7AP y SEMVision G7AP, que ofrecen sensibilidad sub-10 nm para la inspección de defectos de empaquetado avanzado.

- Junio de 2026: Samsung Electronics confirmó que había enviado la primera memoria HBM4 comercial de la industria a los clientes, marcando el primer producto HBM de sexta generación en alcanzar la producción en masa. Samsung anticipó que las ventas de HBM se triplicarían con creces en 2026 en comparación con 2025 y confirmó que el muestreo de HBM4E comenzaría en la segunda mitad de 2026, sosteniendo la demanda plurianual de equipos de TSV de vía intermedia y unión.

- Mayo de 2026: Imec y EV Group demostraron unión híbrida de oblea a oblea a un paso de almohadilla de interconexión de Cu de 200 nm en la Conferencia de Componentes Electrónicos y Tecnología del IEEE, logrando una precisión de alineación de almohadilla de Cu récord en un vehículo de prueba con interconexiones enrutables, estableciendo el punto de referencia de paso más avanzado divulgado públicamente para el apilamiento de nivel de memoria a lógica.

- Mayo de 2026: Applied Materials celebró un acuerdo definitivo para adquirir NEXX de ASMPT Limited, ampliando su cartera con equipos de deposición electroquímica a nivel de panel diseñados para habilitar paquetes de aceleradores de IA de mayor tamaño y cableado de E/S de paso fino co-optimizado para hojas de ruta de empaquetado avanzado.

Alcance del Informe del Mercado Global de Tecnología y Equipos HBM de Interconexión a Través del Silicio (TSV)

El Mercado Global de Tecnología y Equipos HBM de Interconexión a Través del Silicio (TSV) se refiere al segmento de la industria dedicado al desarrollo, fabricación e implementación de tecnologías y equipos de empaquetado avanzado basados en TSV utilizados en la integración de Memoria de Alto Ancho de Banda (HBM).

El Informe del Mercado de Tecnología y Equipos HBM de Interconexión a Través del Silicio (TSV) está segmentado por Oferta (Equipos, Materiales y Servicios), Tipo de Proceso TSV (TSV de Vía Primaria, TSV de Vía Intermedia y TSV de Vía Posterior), Tecnología de Unión (Unión por Termocompresión, Unión Híbrida, Unión por Microbump y Unión Directa de Cobre), Aplicación (Memoria de Alto Ancho de Banda, Aceleradores de IA, Paquetes de GPU, Procesadores HPC, Procesadores Basados en Chiplets y Otras Aplicaciones de Empaquetado Avanzado), Usuario Final (Fabricantes de Memoria, Fundiciones, Fabricantes de Dispositivos Integrados (IDMs), OSATs e Institutos de Investigación), Tamaño de Oblea (200 mm, 300 mm y Otros Tamaños de Oblea), Integración (Oblea a Oblea, Chip a Oblea y Chip a Chip) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos |

| Materiales |

| Servicios |

| TSV de Vía Primaria |

| TSV de Vía Intermedia |

| TSV de Vía Posterior |

| Unión por Termocompresión |

| Unión Híbrida |

| Unión por Microbump |

| Unión Directa de Cobre |

| Memoria de Alto Ancho de Banda |

| Aceleradores de IA |

| Paquetes de GPU |

| Procesadores HPC |

| Procesadores Basados en Chiplets |

| Otras Aplicaciones de Empaquetado Avanzado |

| Fabricantes de Memoria |

| Fundiciones |

| Fabricantes de Dispositivos Integrados (IDMs) |

| OSATs |

| Institutos de Investigación |

| 200 mm |

| 300 mm |

| Otros Tamaños de Oblea |

| Oblea a Oblea |

| Chip a Oblea |

| Chip a Chip |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Oferta | Equipos | |

| Materiales | ||

| Servicios | ||

| Por Tipo de Proceso TSV | TSV de Vía Primaria | |

| TSV de Vía Intermedia | ||

| TSV de Vía Posterior | ||

| Por Tecnología de Unión | Unión por Termocompresión | |

| Unión Híbrida | ||

| Unión por Microbump | ||

| Unión Directa de Cobre | ||

| Por Aplicación | Memoria de Alto Ancho de Banda | |

| Aceleradores de IA | ||

| Paquetes de GPU | ||

| Procesadores HPC | ||

| Procesadores Basados en Chiplets | ||

| Otras Aplicaciones de Empaquetado Avanzado | ||

| Por Usuario Final | Fabricantes de Memoria | |

| Fundiciones | ||

| Fabricantes de Dispositivos Integrados (IDMs) | ||

| OSATs | ||

| Institutos de Investigación | ||

| Por Tamaño de Oblea | 200 mm | |

| 300 mm | ||

| Otros Tamaños de Oblea | ||

| Por Integración | Oblea a Oblea | |

| Chip a Oblea | ||

| Chip a Chip | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) en 2026 y qué tan grande podría llegar a ser en 2031?

El tamaño del mercado de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV) se sitúa en 0,57 mil millones de USD en 2026 y se proyecta que alcance 1,88 mil millones de USD en 2031 a una CAGR del 26,96%.

¿Qué segmento lidera por oferta en tecnología y equipos HBM de Interconexión a Través del Silicio (TSV)?

Los equipos lideraron con el 77,12% de los ingresos en 2025, lo que muestra que el gasto de capital todavía está centrado en la base de herramientas necesaria para el grabado, la galvanoplastia, la unión, el adelgazamiento y la inspección.

¿Qué está impulsando el crecimiento en la demanda de tecnología y equipos HBM de Interconexión a Través del Silicio (TSV)?

El principal impulso de crecimiento proviene de los aceleradores de IA y las pilas HBM de próxima generación que necesitan mayor ancho de banda, estructuras de apilamiento más altas y un rendimiento de interconexión vertical más confiable.

¿Qué enfoque de unión está creciendo más rápido para los futuros paquetes HBM?

La unión híbrida es la tecnología de unión de más rápido crecimiento con una CAGR proyectada del 27,76% hasta 2031, aunque la unión por termocompresión siguió siendo el segmento más grande en 2025.

¿Por qué Asia-Pacífico es el principal centro regional para este espacio?

Asia-Pacífico representó el 77,83% de la participación en 2025 y también es la región de más rápido crecimiento con una CAGR del 27,94%, porque combina producción de HBM, capacidad de empaquetado y soporte de equipos en una red regional.

¿Qué usuarios finales importan más en este espacio hoy?

Los fabricantes de memoria representaron el 63,91% de los ingresos en 2025, mientras que se proyecta que las fundiciones crezcan más rápido hasta 2031 a medida que el empaquetado y la integración heterogénea se vuelven más importantes.

Última actualización de la página el: