Tamaño y Participación del Mercado de Gestión Térmica HBM y TIM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Térmica HBM y TIM por Mordor Intelligence

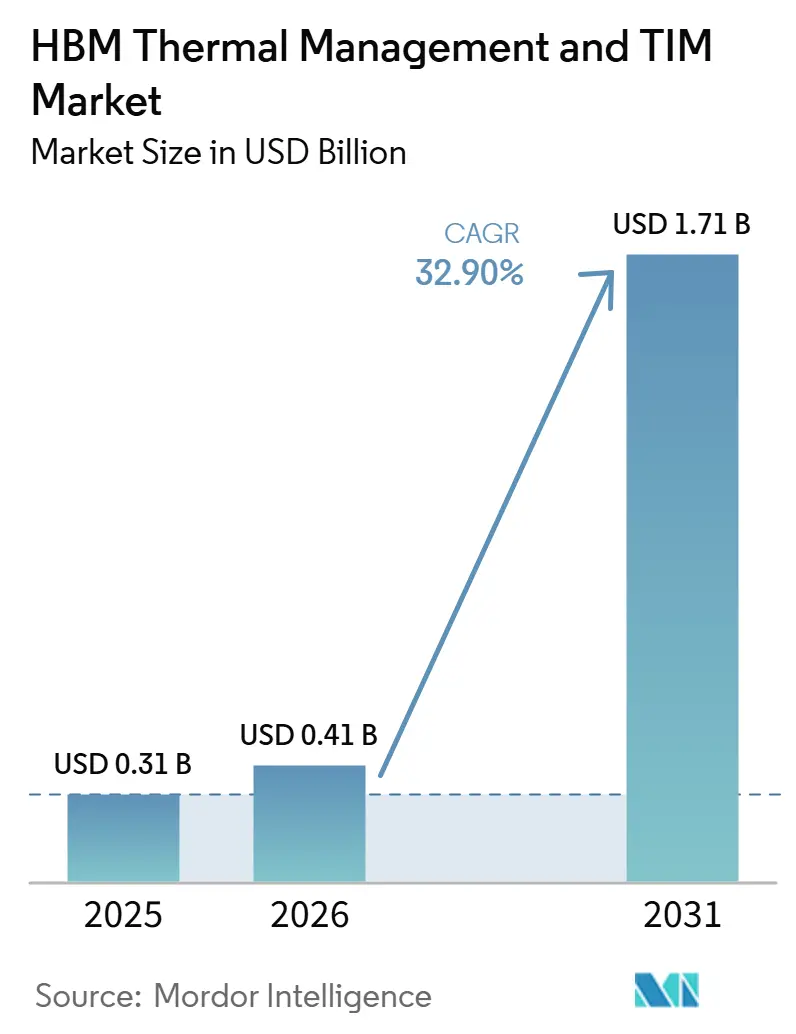

Se espera que el tamaño del mercado de gestión térmica HBM y TIM aumente de 0,31 mil millones de USD en 2025 a 0,41 mil millones de USD en 2026 y alcance 1,71 mil millones de USD en 2031, creciendo a una CAGR del 32,90% durante 2026-2031. El mercado de gestión térmica HBM y TIM se está expandiendo mucho más rápido que el espacio más amplio de materiales de interfaz térmica porque las plataformas de cómputo de IA están migrando hacia densidades de potencia mucho más altas y límites térmicos mucho más estrictos dentro de cada paquete. El aumento de la potencia de diseño térmico de las GPU está obligando a los diseñadores de paquetes a revisar cada capa térmica, desde la unión del chip hasta la tapa del paquete y la interfaz del disipador de calor, porque las elecciones de materiales anteriores ya no proporcionan suficiente margen para las nuevas plataformas de aceleradores. El crecimiento también está siendo moldeado por pilas HBM más altas y geometrías de paquetes más complejas, que aumentan el flujo de calor y convierten el rendimiento térmico en un problema de diseño a nivel de paquete en lugar de una tarea de selección de un solo material. La competencia se está orientando hacia el codesarrollo más temprano con fabricantes de memoria, empresas de chips y socios de empaquetado, lo que favorece a los proveedores que pueden apoyar la simulación, la calificación y el ajuste específico de la interfaz. El mercado de gestión térmica HBM y TIM también se beneficia de la inversión soberana en semiconductores y la expansión del empaquetado doméstico, pero los largos ciclos de calificación y el suministro limitado de rellenos de alta pureza aún ralentizan el ritmo de escalado de nuevas formulaciones.

Conclusiones Clave del Informe

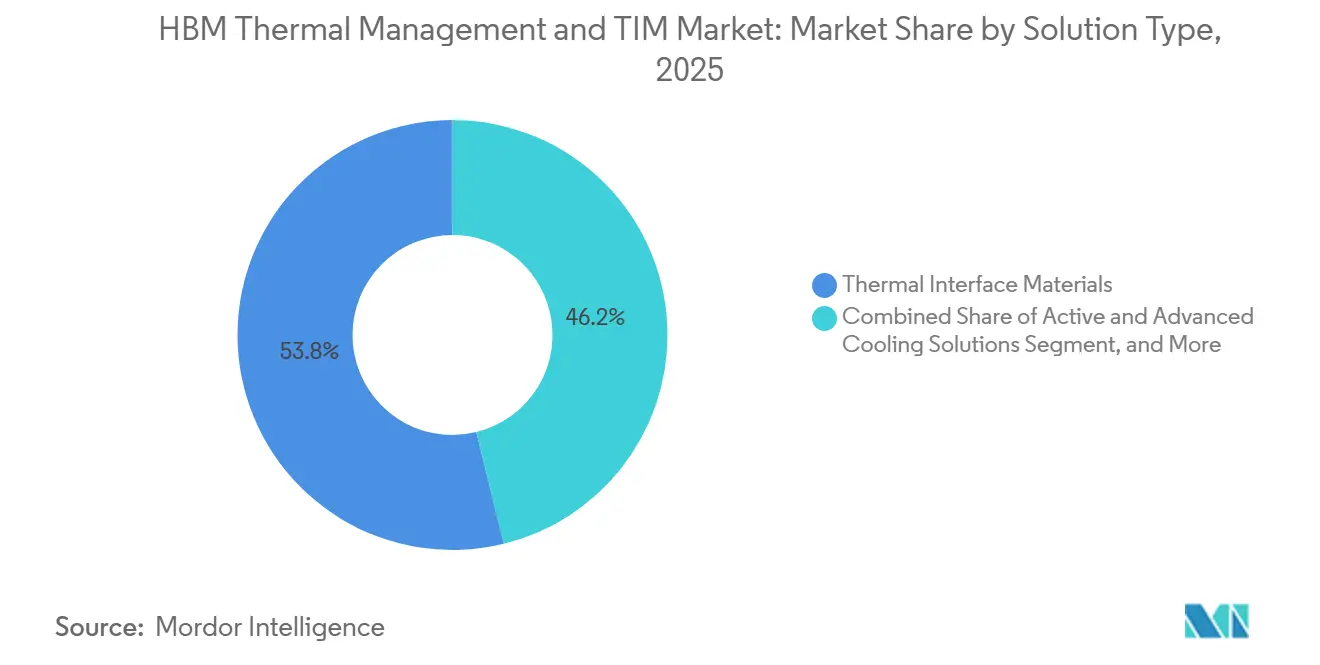

- Por tipo de solución, los materiales de interfaz térmica representaron el 53,83% de la participación del mercado de gestión térmica HBM y TIM en 2025, mientras que se proyecta que las soluciones de enfriamiento activo y avanzado se expandan a una CAGR del 33,49% hasta 2031.

- Por tipo de TIM, el TIM a base de silicona representó el 42,19% de la participación de mercado en 2025, mientras que se espera que el TIM a base de grafeno y carbono registre la CAGR más alta del 34,08% hasta 2031.

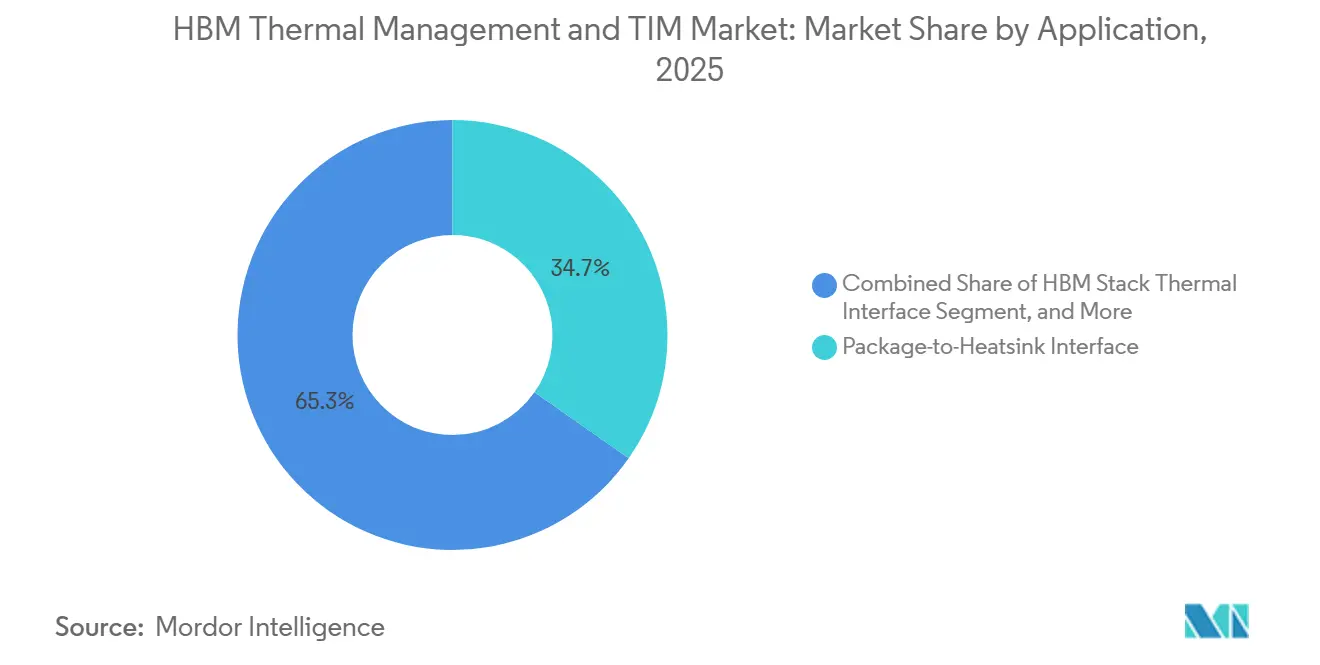

- Por aplicación, la interfaz de paquete a disipador de calor capturó el 34,71% de participación en 2025, mientras que se proyecta que la interfaz térmica de pila HBM avance a una CAGR del 33,88% hasta 2031.

- Por industria de uso final, los aceleradores de IA y las GPUs representaron el 59,62% de participación del mercado de gestión térmica HBM y materiales de interfaz térmica (TIM) en 2025, mientras que se proyecta que los centros de datos crezcan a la CAGR más rápida del 33,97% hasta 2031.

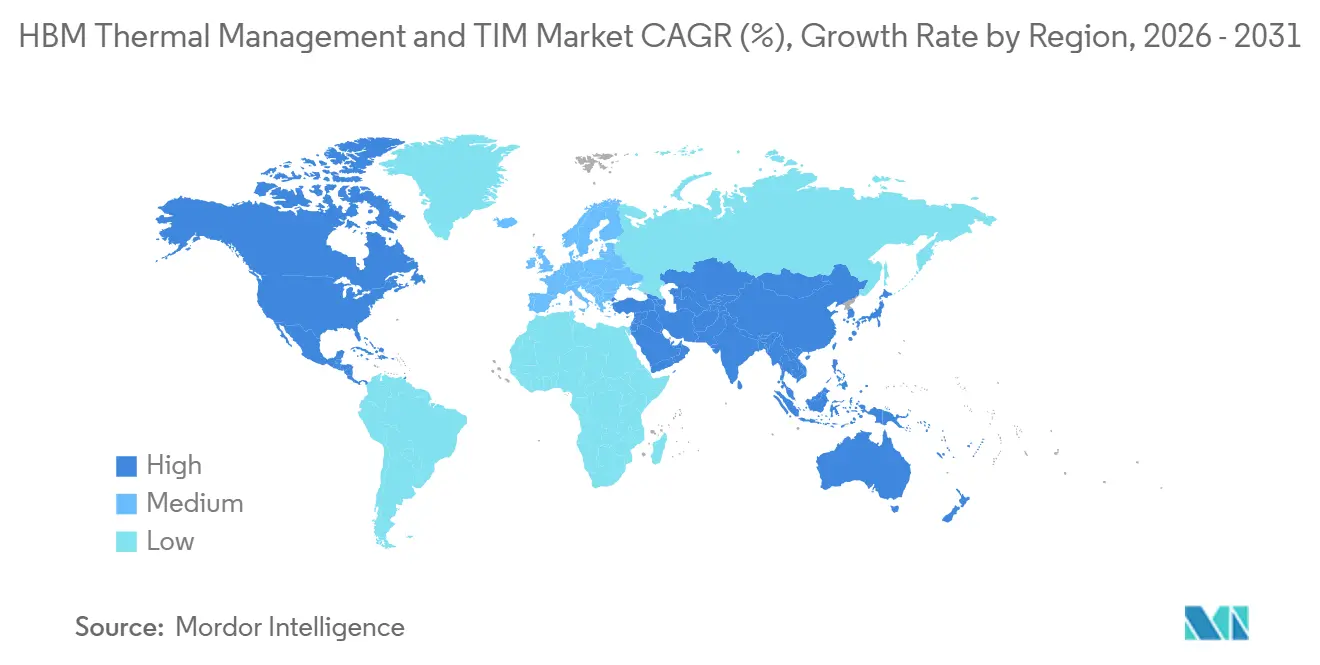

- Por geografía, Asia-Pacífico representó el 64,96% de participación en 2025, mientras que se proyecta que América del Norte registre la CAGR más alta del 33,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión Térmica HBM y TIM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Densidad de Potencia de los Aceleradores de IA | +7.5% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de la Altura de la Pila HBM que Aumenta el Flujo de Calor del Paquete | +6.8% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Hojas de Ruta de Memoria y Lógica Coempaquetadas que Elevan los Umbrales de Calificación Térmica | +5.2% | Global, con ganancias tempranas en Corea del Sur, Taiwán y Estados Unidos | Mediano plazo (2-4 años) |

| Adopción de Empaquetado Avanzado de Semiconductores en las Cadenas de Suministro HBM | +4.6% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Márgenes de Fallo Térmico HBM que Impulsan la Adopción de TIM Premium en Diseños de Hiperescala | +3.1% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda Subestimada de Simulación Térmica a Nivel de Paquete y Servicios de Diseño Integrado | +2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Densidad de Potencia de los Aceleradores de IA

El mercado de gestión térmica HBM y TIM está respondiendo en primer lugar al fuerte aumento en los sobres de potencia de las GPU, que pasaron de hasta 700 W en los sistemas NVIDIA H100 a 1.000 W en la trayectoria Blackwell B200 y a 1.400 W en la trayectoria B300 descrita en el material fuente.[1]Fuente: NVIDIA, "H200 GPU," NVIDIA Data Center, nvidia.com Ese aumento reduce el margen térmico en todo el paquete porque el chip GPU y la pila HBM ahora deben compartir una ruta de reducción de calor mucho más estrecha dentro de la misma huella. Las elecciones de materiales que funcionaron para generaciones anteriores de aceleradores se están volviendo menos adecuadas a medida que el control de la temperatura de unión ahora depende de una menor resistencia en múltiples interfaces en lugar de una mejor conductividad volumétrica. NVIDIA también vinculó el enfriamiento líquido a menores costos operativos en grandes instalaciones de IA, dando a los clientes un incentivo financiero para elevar las especificaciones térmicas antes de que el próximo nodo de memoria alcance siquiera el despliegue en volumen. En el mercado de gestión térmica HBM y TIM, este cambio está impulsando las conversaciones con los proveedores más allá de las simples afirmaciones de conductividad hacia el soporte de codiseño, la compatibilidad de interfaces y las capacidades de simulación durante el desarrollo del paquete. Por lo tanto, los proveedores que pueden ayudar a los clientes a equilibrar el flujo de calor entre el silicio de cómputo y las capas de memoria más temprano en el ciclo de diseño están ganando posiciones de diseño integrado más sólidas.

Crecimiento de la Altura de la Pila HBM que Aumenta el Flujo de Calor del Paquete

El mercado de gestión térmica HBM y TIM también está siendo impulsado por pilas de memoria más altas, porque el estándar HBM4 de JEDEC, publicado en abril de 2025, admite pilas de hasta 16 capas con una densidad de chip de 32 Gb y una capacidad máxima de cubo de 64 GB. Cada nivel adicional expande el área generadora de calor al tiempo que alarga la ruta vertical a través de la cual los chips inferiores deben liberar calor, convirtiendo la geometría de la pila en sí misma en una restricción térmica. Imec mostró la escala de este problema cuando su estudio de HBM-sobre-GPU en 3D reportó temperaturas máximas de GPU de 141,7 °C sin mitigación, mientras que un paquete con cambios estructurales y de enfriamiento las redujo a 70,8 °C. SK hynix abordó el mismo problema en mayo de 2026 con iHBM, que coloca Elementos de Enfriamiento Integrados en la capa D2D PHY y reduce la resistencia térmica en más del 30% en comparación con los enfoques de enfriamiento indirecto. Para los proveedores en el mercado de gestión térmica HBM y TIM, esto significa que las interfaces a nivel de pila están evolucionando hacia líneas de unión más delgadas, puntos calientes más localizados y requisitos de rendimiento que se extienden más allá del rango validado de muchos productos de silicona actuales. Ese cambio eleva el valor de las formulaciones que pueden mantener el rendimiento térmico en líneas de unión muy delgadas sin sacrificar la fiabilidad bajo estrés térmico repetido.

Hojas de Ruta de Memoria y Lógica Coempaquetadas que Elevan los Umbrales de Calificación Térmica

El mercado de gestión térmica HBM y TIM está siendo moldeado adicionalmente por el movimiento hacia una lógica más activa dentro del paquete de memoria, ya que HBM4 amplía la interfaz de 1.024 bits a 2.048 bits y aumenta el número de canales independientes por pila a 32. Ese cambio convierte al chip base de lógica en una fuente de calor más significativa en la interfaz chip a chip, por lo que la carga térmica ya no se concentra únicamente en el chip de cómputo principal. El resultado práctico es que cada variante de lógica coempaquetada puede tener su propio perfil térmico, reduciendo la utilidad de un único TIM precalificado entre clientes y generaciones de productos. La calificación, por lo tanto, debe repetirse en función del diseño del paquete, la configuración de la lógica y la generación de memoria, lo que extiende los ciclos de desarrollo incluso cuando el rendimiento del material parece sólido en las pruebas de laboratorio. En el mercado de gestión térmica HBM y materiales de interfaz térmica (TIM), los proveedores que participan en programas de desarrollo conjunto con fabricantes de memoria y empresas de chips tienen una ventaja estructural, ya que el acceso temprano acorta la brecha entre las pruebas de prototipo y la calificación del paquete. Esa ventaja se está volviendo cada vez más importante a medida que los clientes buscan materiales que puedan soportar una gama más amplia de condiciones de interfaz sin introducir nuevos riesgos de fiabilidad.

Adopción de Empaquetado Avanzado de Semiconductores en las Cadenas de Suministro HBM

El mercado de gestión térmica HBM y TIM se está beneficiando del uso más amplio del empaquetado avanzado, ya que los aceleradores de IA que utilizan HBM se construyen cada vez más en torno a plataformas como CoWoS y EMIB, donde el control térmico depende de múltiples interfaces conectadas en lugar de una sola. En estas arquitecturas, el comportamiento térmico y el comportamiento mecánico interactúan estrechamente porque los interposers de silicio, los sustratos, los compuestos de moldeo y las tapas responden de manera diferente al calor durante la operación y el ciclado. Esto significa que la selección del TIM afecta simultáneamente al alabeo del paquete, la diafonía térmica y la estabilidad a largo plazo, por lo que la tarea de calificación es más amplia que medir la conductividad de forma aislada. El número de interfaces térmicas por paquete de cómputo también está aumentando, desde la unión del chip y el enlace chip a chip hasta el contacto de la tapa y el disipador de calor, lo que amplía el alcance total direccionable para los proveedores que pueden calificarse en más de una posición de interfaz. El mercado de gestión térmica HBM y TIM, por lo tanto, se beneficia no solo de mayores requisitos de rendimiento, sino también de un número creciente de posiciones de interfaz que requieren materiales personalizados y un mayor soporte de ingeniería a nivel de paquete. Los proveedores que pueden cubrir varias de esas posiciones con materiales compatibles y datos de validación compartidos probablemente ganarán un contenido de paquete más amplio dentro de la misma plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventanas de Fiabilidad Estrechas para Despliegues de IA y HPC de Larga Vida | -2.4% | Global | Corto plazo (≤ 2 años) |

| Ciclos de Calificación de Materiales que Retrasan el Escalado Comercial | -1.8% | Global, con impacto temprano en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Suministro Limitado de Sistemas de Relleno de Alta Pureza para Formulaciones Avanzadas de TIM | -1.5% | Global, materia prima procedente de geografías limitadas | Largo plazo (≥ 4 años) |

| Riesgo de Pérdida de Rendimiento por Estrés Termomecánico en Memoria Apilada en 3D | -1.2% | Núcleo en Asia-Pacífico, Corea del Sur y Taiwán, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventanas de Fiabilidad Estrechas para Despliegues de IA y HPC de Larga Vida

El mercado de gestión térmica HBM y TIM enfrenta un freno claro derivado de la larga vida útil esperada en el hardware de hiperescala y HPC, porque los operadores quieren que los sistemas funcionen bajo un uso intensivo sostenido durante 5 a 7 años antes de su reemplazo. Los materiales avanzados como los geles mejorados con grafeno y los metales líquidos a base de galio aún tienen una escala de producción e historial de campo limitados en comparación con los sistemas de silicona establecidos, incluso cuando su rendimiento en laboratorio parece superior. La investigación de IEEE THERMINIC en 2025 mostró que la degradación del TIM1 en paquetes de chips grandes puede ser muy localizada y estar condicionada por el alabeo del ensamblaje y el comportamiento del material bajo estrés termomecánico. Esto significa que la conductividad térmica volumétrica por sí sola no predice suficientemente bien la fiabilidad en campo para los compradores que toman decisiones de infraestructura de larga vida. Una vez que un material está calificado y desplegado, los operadores son reacios a cambiarlo a mitad del ciclo porque el reemplazo requiere desmontaje y una nueva validación. Eso crea un bloqueo de calificación en el mercado de gestión térmica HBM y TIM, ralentizando la adopción de nuevas químicas incluso cuando pueden superar el rendimiento térmico del material establecido en pruebas controladas.

Ciclos de Calificación de Materiales que Retrasan el Escalado Comercial

El mercado de gestión térmica HBM y TIM también se ralentiza cuando las nuevas formulaciones entran en largos procesos de calificación que incluyen pruebas de resistencia térmica, caracterización de la línea de unión, ciclado, verificaciones de bombeo y aprobación térmica a nivel de paquete. Estos pasos a menudo se ejecutan de forma secuencial en lugar de en paralelo, por lo que el cronograma se extiende aún más cuando una nueva generación de HBM o una configuración de chip base de lógica fuerza un reinicio. El trabajo respaldado por NEDO en Japón sobre la encapsulación de catalizadores de hierro para la fabricación de TIM de silicona muestra que existen caminos creíbles hacia la mejora de procesos y la reducción de costos, pero esas ganancias aún necesitan una calificación comercial completa antes de poder respaldar el escalado en volumen. Esto favorece a los proveedores que pueden integrar materiales con soporte de modelado y simulación interno, ya que una resolución de problemas más rápida puede reducir el tiempo que los clientes pasan entre el prototipo y la aprobación. En el mercado de gestión térmica HBM y TIM, el historial de calificación en sí mismo se convierte en un activo competitivo, ya que un historial probado en programas de paquetes anteriores reduce el riesgo de selección para el siguiente. Como resultado, los nuevos participantes pueden tener dificultades para convertir datos de rendimiento sólidos en ingresos a menos que también reduzcan la carga operativa de la calificación para el cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Materiales de Interfaz Térmica Anclan el Mercado, las Soluciones de Enfriamiento Activo Lideran el Crecimiento

Los Materiales de Interfaz Térmica representaron el 53,83% de la participación del mercado de gestión térmica HBM y TIM en 2025, lo que reflejó su papel largamente establecido en las interfaces de unión de chip, tapa de paquete y disipador de calor en los paquetes de aceleradores de IA. Esa posición provino tanto de la profundidad de la base instalada como del rendimiento, porque muchos diseños de paquetes actuales todavía dependen de sistemas de silicona y polímeros que ya están calificados en flujos de producción y ensamblaje automatizados. Aun así, la escala de rendimiento en esta categoría está avanzando a medida que los clientes buscan formulaciones que mantengan una menor resistencia sin sacrificar la conformidad durante el ciclado y el alabeo. Una investigación publicada en ACS Applied Energy Materials en 2025 mostró que las matrices de grafeno alineadas verticalmente lograron una conductividad térmica volumétrica de 90,5 W m⁻¹ K⁻¹ con una carga de grafeno del 30,07% en peso, muy por encima del rango típico de las almohadillas de silicona convencionales. En el mercado de gestión térmica HBM y TIM, ese resultado es importante porque respalda el movimiento desde la validación en laboratorio hacia el muestreo comercial temprano para TIM1 e interfaces de alto calor relacionadas.

Los disipadores de calor y los componentes de mejora térmica ocupan un terreno intermedio importante, apoyando tanto los paquetes con tapa actuales como los conceptos de ruta térmica integrada en la tapa más nuevos que están ganando atención en la gestión a nivel de pila HBM. Se proyecta que las Soluciones de Enfriamiento Activo y Avanzado se expandan a una CAGR del 33,49% hasta 2031, convirtiéndolas en el tipo de solución de más rápido crecimiento a medida que el enfriamiento a nivel de plataforma se acerca al paquete. El comentario de NVIDIA en 2025 sobre Rubin describió una dirección de sistema totalmente enfriado por líquido con eliminación de ventiladores y refrigerante más cálido, lo que cambia las condiciones de contorno que los materiales térmicos posteriores deben cumplir. Frore Systems reforzó esa dirección en marzo de 2026 cuando recaudó 143 millones de USD con una valoración de 1,64 mil millones de USD para escalar su plataforma LiquidJet, lo que demuestra que el capital también se está moviendo hacia conceptos de enfriamiento activo integrado en el paquete.

Por Tipo de TIM: El TIM a Base de Silicona Lidera en Volumen, las Formulaciones de Grafeno y Carbono Marcan el Ritmo de Crecimiento

El TIM a Base de Silicona representó el 42,19% del mercado de gestión térmica HBM y TIM en 2025, lo que refleja su amplia base de calificación, conformidad mecánica y compatibilidad con los procesos de dispensación automatizada existentes. Se proyecta que el TIM a Base de Grafeno y Carbono registre la CAGR más rápida del 34,08% hasta 2031, ya que ofrece un techo de conductividad teórica mucho más alto y una ruta más sólida hacia el control de puntos calientes de próxima generación. El mismo estudio de ACS Applied Energy Materials citado en la entrada explica por qué el interés sigue siendo alto; el grafeno puede traducir sus sólidas propiedades térmicas intrínsecas en estructuras volumétricas que ofrecen un rendimiento mucho mejor que los sistemas de relleno heredados cuando se abordan los desafíos de procesamiento. En el mercado de gestión térmica HBM y TIM, el problema ya no es si los sistemas ricos en carbono pueden rendir, sino si pueden hacerlo a escala con líneas de unión estables, procesamiento limpio y fiabilidad de paquete repetible. Por eso el segmento aún equilibra el potencial de crecimiento frente a la preparación comercial en lugar de alejarse inmediatamente de los sistemas de silicona establecidos.

El lanzamiento de Dow del Gel Térmico DOWSIL TC-3120 en mayo de 2026 mostró que los proveedores de silicona establecidos aún están elevando el techo de rendimiento, con una conductividad térmica cercana a 12 W/m·K y posicionamiento para interfaces de módulos ópticos y electrónicos densos.[2]Dow Inc., "Dow lanza el Gel Térmico DOWSIL TC-3120," Comunicado de Prensa de Dow, corporate.dow.com El TIM no siliconado y los materiales de cambio de fase siguen siendo relevantes donde la contaminación por silicona es una preocupación, y el Tpcm 7000 de Laird proporcionó un punto de referencia premium con una conductividad térmica de 7,5 W/mK y fiabilidad a lo largo de 2.000 horas de prueba de envejecimiento en el material fuente. Los sistemas de metal líquido continúan ganando interés, con las formulaciones Indalloy a base de galio de Indium que se aproximan a 44 W m⁻¹ K⁻¹ y apuntan al uso en TIM0 y TIM1 en procesadores de servidores de IA de chip desnudo y ASICs. La industria de gestión térmica HBM y TIM, por lo tanto, no se está moviendo en una sola dirección, ya que la química ganadora aún depende del confinamiento, el riesgo de contaminación, la manufacturabilidad y la posición de interfaz que se está atendiendo.

Por Aplicación: La Interfaz de Paquete a Disipador de Calor Mantiene el Volumen, la Interfaz Térmica de Pila HBM Impulsa el Borde de Crecimiento

La Interfaz de Paquete a Disipador de Calor representó el 34,71% del mercado de gestión térmica HBM y TIM en 2025, lo que refleja su amplia base instalada en paquetes de CPUs, GPUs y ASICs utilizados en sistemas de IA. Se proyecta que la Interfaz Térmica de Pila HBM crezca a una CAGR del 33,88% hasta 2031, ya que el control térmico se está moviendo más profundamente hacia el paquete de memoria y creando una nueva clase de requisitos de interfaz delgada adyacente al silicio. SK hynix hizo visible ese cambio con iHBM en mayo de 2026 al colocar elementos de enfriamiento en la capa D2D PHY, cambiando directamente las expectativas de rendimiento del material en los ensamblajes de memoria apilada. En el mercado de gestión térmica HBM y TIM, esta aplicación es importante porque aumenta el valor de las formulaciones que pueden rendir en líneas de unión muy delgadas mientras manejan el flujo de calor concentrado cerca del silicio activo. También mueve el problema del material desde una interfaz externa más accesible hacia una interna más estrecha donde la tolerancia de procesamiento y la fiabilidad son más difíciles de gestionar.

La unión de chip y el enlace de chip continúan beneficiándose del cambio hacia materiales de alto rendimiento que pueden cerrar la brecha entre los sistemas de polímeros y la soldadura mientras aún cumplen los requisitos de conformidad actuales en muchas aplicaciones electrónicas. La entrada señaló específicamente los sistemas de semi-sinterización y unión de chip avanzada, como la gama LOCTITE ABLESTIK de Henkel, como ejemplos de cómo la interfaz está siendo actualizada tanto por razones térmicas como regulatorias. La gestión térmica de interposers y puentes de silicio también está ganando importancia porque el empaquetado avanzado añade más puntos donde los esfuerzos térmicos y mecánicos interactúan dentro del paquete. El trabajo de IEEE ECTC sobre módulos HBM-GPU heterogéneamente integrados con diferencias de altura de escalón respalda aún más la opinión de que el empaquetado heterogéneo avanzado se convertirá en una aplicación más sólida más allá de 2031 a medida que los conceptos de investigación se acerquen a la preparación para la producción.

Por Industria de Uso Final: Los Aceleradores de IA y las GPUs Definen el Mercado, los Centros de Datos se Aceleran a Medida que la Infraestructura Escala

Los Aceleradores de IA y las GPUs representaron el 59,62% de participación en 2025, convirtiéndolos en el segmento de uso final más grande del mercado de gestión térmica HBM y material de interfaz térmica (TIM) y la fuente más clara de demanda de materiales térmicos premium. Su liderazgo refleja la densidad de potencia extrema del silicio de cómputo de IA moderno, donde la eliminación de calor limita simultáneamente el rendimiento del paquete, el tiempo de actividad y la estabilidad de la memoria. La transición desde los sistemas de la era H100 hacia la dirección de la plataforma Blackwell y Rubin está forzando un amplio reinicio en los requisitos térmicos del paquete, ya que el diseño de sistemas con prioridad en líquido cambia las condiciones de rechazo de calor en todo el acelerador. En el mercado de gestión térmica HBM y TIM, los aceleradores de IA permanecen en el centro de los cambios de especificación, el trabajo de calificación de proveedores y el muestreo temprano de productos. También significa que las mejoras adoptadas primero para los aceleradores de alta gama pueden extenderse a categorías de cómputo adyacentes a medida que las plataformas y los estándares de paquetes maduran.

Se proyecta que los Centros de Datos registren la CAGR más rápida del 33,97% hasta 2031, ya que el enfriamiento líquido amplía la oportunidad de materiales térmicos más allá del paquete del acelerador hacia placas frías, electrónica de potencia y hardware de distribución de enfriamiento. La Computación de Alto Rendimiento comparte muchos de los mismos requisitos térmicos, pero sus ciclos de actualización más largos ralentizan el reemplazo de materiales a corto plazo incluso cuando sus expectativas de fiabilidad siguen siendo muy altas. El sector automotriz sigue siendo una salida menor pero significativa a medida que la electrónica de potencia electrificada aumenta la carga térmica, y Wacker amplió la producción de TIM de silicona en Tsukuba durante 2025 para apoyar la demanda de electromovilidad en Asia-Pacífico. La industria de gestión térmica HBM y TIM, por lo tanto, continúa centrándose en la infraestructura de IA, mientras sigue construyendo demanda secundaria de sectores que valoran la larga vida útil, la estabilidad térmica y la calidad de producción certificada.

Análisis Geográfico

Asia-Pacífico representó el 64,96% de la participación del mercado de gestión térmica HBM y TIM en 2025, lo que reflejó la concentración de la región en fabricación de HBM, empaquetado avanzado y capacidad de materiales semiconductores de apoyo. Corea del Sur siguió siendo central porque Samsung Electronics y SK hynix anclan el suministro global de HBM, mientras que Taiwán apoya el lado del empaquetado a través de una actividad de empaquetado avanzado a gran escala vinculada a los programas de aceleradores de IA. El mercado de gestión térmica HBM y TIM en Asia-Pacífico también está respaldado por la adopción más rápida de pilas HBM más altas y diseños de paquetes más complejos, que aumentan la necesidad de materiales de interfaz calificados cerca de los chips de memoria y cómputo. El lanzamiento de HBM4 de JEDEC en 2025 y el lanzamiento de iHBM de SK hynix en 2026 reforzaron el papel de la región en el establecimiento de requisitos térmicos prácticos para la próxima ola de diseño de paquetes.[3]Asociación de Tecnología de Estado Sólido JEDEC, "JEDEC y los Líderes de la Industria Colaboran para Lanzar el Estándar JESD270-4 HBM4, Avanzando en Ancho de Banda, Eficiencia y Capacidad para IA y HPC," JEDEC, jedec.org Japón también mantuvo un valor estratégico a través del desarrollo de materiales y el trabajo de procesos, con Wacker ampliando la capacidad local de TIM de silicona y NEDO apoyando la innovación en manufactura para reducir los costos de producción de TIM de silicona.

Se proyecta que América del Norte registre la CAGR más rápida del 33,81% hasta 2031, impulsada por la rápida construcción de centros de datos de IA y la necesidad de apoyar clústeres de cómputo más densos con soluciones térmicas preparadas para líquido. La propia discusión de NVIDIA sobre la economía del enfriamiento líquido muestra por qué esta región se está moviendo rápidamente, ya que las decisiones de infraestructura térmica ahora afectan tanto el rendimiento del sistema como los costos operativos en grandes instalaciones de IA. El mercado de gestión térmica HBM y TIM en América del Norte también se beneficia de la expansión del empaquetado de semiconductores doméstico bajo la política industrial actual, lo que amplía la demanda más allá de los servidores de hiperescala únicamente. Esa combinación vincula la demanda de materiales a nivel de componentes con una construcción más amplia en hardware de paquetes, placas y enfriamiento.

Europa mantuvo una posición menor, pero siguió siendo técnicamente importante porque su base de electrónica y automoción mantiene la demanda centrada en el cumplimiento normativo, la fiabilidad y el desarrollo de paquetes liderado por la investigación. Los marcos RoHS y REACH de la región siguen siendo relevantes para los proveedores que utilizan sistemas de relleno ricos en metales o especializados, ya que la selección de materiales debe alinearse con requisitos de cumplimiento más estrictos en aplicaciones industriales y de movilidad. América del Sur, Oriente Medio y África permanecieron en etapas tempranas en la demanda directa de TIM relacionada con HBM, ya que la producción local de HBM y la actividad de empaquetado avanzado siguen siendo limitadas. Aun así, los programas de infraestructura de IA de períodos posteriores en partes de Oriente Medio podrían crear una oportunidad incremental para el mercado de gestión térmica HBM y material de interfaz térmica (TIM) si la capacidad de cómputo local pasa de la planificación del despliegue a la instalación sostenida de hardware.

Panorama Competitivo

El mercado de gestión térmica HBM y TIM se mantuvo moderadamente fragmentado en 2026, con grandes proveedores químicos que mantienen amplias posiciones de calificación mientras que los especialistas más pequeños se centran en nichos de alta conductividad y problemas de interfaz emergentes. Henkel AG and Co. KGaA, Dow Inc., DuPont de Nemours Inc. y Shin-Etsu Chemical Co. Ltd. mantuvieron visibilidad porque combinan profundidad en ciencia de materiales con relaciones en clientes de empaquetado de semiconductores. Eso importa en este mercado porque los compradores no evalúan únicamente la conductividad; en cambio, buscan compatibilidad de proceso, historial de fiabilidad, control de contaminación y la capacidad de apoyar múltiples interfaces dentro del mismo paquete. El mercado de gestión térmica HBM y TIM también deja espacio para competidores específicos en áreas de metal líquido, ricas en carbono y enfriamiento integrado en el paquete, donde los catálogos de los proveedores establecidos aún no cubren todas las condiciones de línea de unión delgada o de pila interna. Como resultado, la competencia está moldeada tanto por la química como por el acceso al cliente, y el historial de calificación a menudo decide quién puede convertir el rendimiento técnico en participación de producción real.

El lanzamiento de Dow en mayo de 2026 del Gel Térmico DOWSIL TC-3120 mostró cómo los proveedores establecidos aún están elevando el rendimiento de la silicona en lugar de ceder terreno a las químicas alternativas. Indium también utilizó la promoción de productos y las presentaciones técnicas de 2026 para posicionar soluciones de TIM de metal líquido a base de galio y soldadura para el empaquetado de IA y HPC, lo que muestra cómo los proveedores especializados están apuntando primero a las interfaces más difíciles. El lanzamiento de iHBM de SK hynix fue otro movimiento estratégico significativo porque llevó el control térmico más profundamente hacia el paquete HBM, potencialmente cambiando dónde los proveedores de materiales crean valor y cómo se especifican las interfaces futuras.[4]SK hynix Inc., "SK hynix presenta la solución térmica 'iHBM' para mejorar el rendimiento de la IA," Sala de Prensa de SK hynix, news.skhynix.com Frore Systems añadió presión desde un ángulo diferente al recaudar 143 millones de USD para escalar plataformas de enfriamiento activo, lo que señala que parte de la competencia está pasando del suministro de materiales únicamente a arquitecturas térmicas integradas.

El mercado de gestión térmica HBM y TIM, por lo tanto, probablemente favorecerá a los proveedores que puedan combinar materiales, soporte de simulación y codesarrollo con el cliente en lugar de aquellos que venden únicamente productos de catálogo. El espacio en blanco más atractivo permanece dentro de las posiciones de paquete a nivel de pila y de línea de unión delgada, donde los objetivos de resistencia térmica están aumentando más rápido que la base de validación de los materiales comerciales estándar. Las empresas que ya tienen calificaciones de paquete pueden aún defender su participación extendiendo las plataformas actuales hacia versiones de mayor rendimiento, mientras que los nuevos participantes deben demostrar tanto el rendimiento como la preparación operativa. Esto mantiene el panorama competitivo lo suficientemente abierto para la innovación, pero lo suficientemente difícil como para que el escalado sin soporte directo de desarrollo con el cliente siga siendo una barrera importante.

Líderes de la Industria de Gestión Térmica HBM y TIM

Henkel AG and Co. KGaA

Dow Inc.

DuPont de Nemours, Inc.

Shin-Etsu Chemical Co., Ltd.

3M Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Indium Corporation anunció su participación en FINE 2026 en Shanghái, presentando sobre la optimización de la composición de aleaciones y el diseño de la estructura de interfaz para aplicaciones de TIM metálico en empaquetado de IA y HPC.

- Mayo de 2026: SK hynix lanzó la solución iHBM, incorporando Elementos de Enfriamiento Integrados en la capa D2D PHY dentro del paquete HBM, reduciendo la resistencia térmica en más del 30% en comparación con los diseños convencionales. Construido sobre el proceso de empaquetado a nivel de oblea MR-MUF de SK hynix, apunta a HBM5 y productos posteriores, redefiniendo directamente los requisitos de diseño de TIM para las interfaces de pila HBM en sistemas de IA de hiperescala.

- Mayo de 2026: Dow Inc. lanzó el Gel Térmico DOWSIL TC-3120, con una conductividad térmica de 12 W/m·K, la más alta en la cartera de geles de silicona disponibles comercialmente de Dow. Diseñado para módulos ópticos de 800G y 1,6T y electrónica densa, el producto apunta a las interfaces de módulo a disipador de calor con acumulaciones de tolerancia en despliegues de centros de datos de alta velocidad.

- Mayo de 2026: El Ingeniero de Desarrollo de Aplicaciones de Indium Corporation presentó investigaciones sobre TIMs de soldadura a base de indio para los desafíos térmicos de IA y HPC en IEEE ECTC 2026 en Orlando, abordando las ventajas de conformidad y baja resistencia interfacial del indio para paquetes BGA de chip grande.

Alcance del Informe Global del Mercado de Gestión Térmica HBM y TIM

El Mercado de Gestión Térmica HBM y Material de Interfaz Térmica (TIM) comprende materiales, componentes y tecnologías de enfriamiento diseñados para gestionar la disipación de calor en paquetes de memoria de alto ancho de banda (HBM) utilizados en dispositivos semiconductores avanzados. Estas soluciones mejoran la conductividad térmica, mantienen las temperaturas de unión dentro de los límites operativos, mejoran la fiabilidad y apoyan las crecientes densidades de potencia asociadas con los aceleradores de IA, las GPUs, la computación de alto rendimiento (HPC) y otros sistemas electrónicos de alto rendimiento. El mercado incluye materiales de interfaz térmica, disipadores de calor, componentes de mejora térmica y soluciones de enfriamiento activo desplegados en interfaces a nivel de chip, pila HBM, interposer y paquete para optimizar el rendimiento térmico en arquitecturas de empaquetado heterogéneo avanzado.

El Informe del Mercado de Gestión Térmica HBM y TIM está segmentado por Tipo de Solución (Materiales de Interfaz Térmica, Disipadores de Calor y Componentes de Mejora Térmica, y Soluciones de Enfriamiento Activo y Avanzado), Tipo de TIM (TIM a Base de Silicona, TIM No Siliconado, Materiales de Cambio de Fase, TIM de Metal Líquido, TIM a Base de Grafeno y Carbono, y TIM de Indio y Aleación Metálica), Aplicación (Unión de Chip y Montaje de Chip, Gestión Térmica de Interposer y Puente de Silicio, Interfaz Térmica de Pila HBM, Interfaz de Paquete a Disipador de Calor, y Empaquetado Heterogéneo Avanzado), Industria de Uso Final (Aceleradores de IA y GPUs, Centros de Datos, Computación de Alto Rendimiento, Automoción, Telecomunicaciones y Electrónica de Consumo), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Materiales de Interfaz Térmica |

| Disipadores de Calor y Componentes de Mejora Térmica |

| Soluciones de Enfriamiento Activo y Avanzado |

| TIM a Base de Silicona |

| TIM No Siliconado |

| Materiales de Cambio de Fase |

| TIM de Metal Líquido |

| TIM a Base de Grafeno y Carbono |

| TIM de Indio y Aleación Metálica |

| Unión de Chip y Enlace de Chip |

| Gestión Térmica de Interposer y Puente de Silicio |

| Interfaz Térmica de Pila HBM |

| Interfaz de Paquete a Disipador de Calor |

| Empaquetado Heterogéneo Avanzado |

| Aceleradores de IA y GPUs |

| Centros de Datos |

| Computación de Alto Rendimiento |

| Automoción |

| Telecomunicaciones |

| Electrónica de Consumo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Solución | Materiales de Interfaz Térmica | |

| Disipadores de Calor y Componentes de Mejora Térmica | ||

| Soluciones de Enfriamiento Activo y Avanzado | ||

| Por Tipo de TIM | TIM a Base de Silicona | |

| TIM No Siliconado | ||

| Materiales de Cambio de Fase | ||

| TIM de Metal Líquido | ||

| TIM a Base de Grafeno y Carbono | ||

| TIM de Indio y Aleación Metálica | ||

| Por Aplicación | Unión de Chip y Enlace de Chip | |

| Gestión Térmica de Interposer y Puente de Silicio | ||

| Interfaz Térmica de Pila HBM | ||

| Interfaz de Paquete a Disipador de Calor | ||

| Empaquetado Heterogéneo Avanzado | ||

| Por Industria de Uso Final | Aceleradores de IA y GPUs | |

| Centros de Datos | ||

| Computación de Alto Rendimiento | ||

| Automoción | ||

| Telecomunicaciones | ||

| Electrónica de Consumo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y futuro del espacio de gestión térmica HBM y TIM?

El mercado de gestión térmica HBM y TIM fue valorado en 0,31 mil millones de USD en 2025, se situó en 0,41 mil millones de USD en 2026, y se prevé que alcance 1,71 mil millones de USD en 2031 a una CAGR del 32,90%.

¿Qué está impulsando la demanda de soluciones de gestión térmica HBM y TIM?

El impulsor de demanda más fuerte es el paso a aceleradores de IA de mayor potencia, pilas HBM más altas y un empaquetado avanzado más complejo, que en conjunto aumentan el flujo de calor y estrechan los márgenes térmicos dentro del paquete.

¿Qué tipo de solución lidera actualmente los ingresos?

Los Materiales de Interfaz Térmica lideraron con una participación del 53,83% en 2025 porque siguen siendo esenciales en las interfaces de unión de chip, tapa de paquete y disipador de calor en los paquetes de aceleradores de IA.

¿Qué química de TIM está creciendo más rápido?

Se proyecta que el TIM a Base de Grafeno y Carbono crezca al ritmo más rápido, con una CAGR del 34,08% hasta 2031, a medida que los clientes evalúan opciones de mayor conductividad para los puntos calientes de próxima generación.

¿Qué área de aplicación se está expandiendo más rápidamente?

Se espera que la Interfaz Térmica de Pila HBM registre el crecimiento más rápido a una CAGR del 33,88% hasta 2031, a medida que el control térmico se mueve más profundamente hacia las estructuras de memoria apilada.

¿Qué región es la más fuerte en este espacio?

Asia-Pacífico lideró con el 64,96% de participación en 2025 porque concentra la fabricación de HBM y la capacidad de empaquetado avanzado, mientras que se proyecta que América del Norte crezca más rápido a una CAGR del 33,81% hasta 2031.

Última actualización de la página el: