Tamaño y Participación del Mercado de Interpositor de Silicio y Sustrato HBM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.06% CAGR |

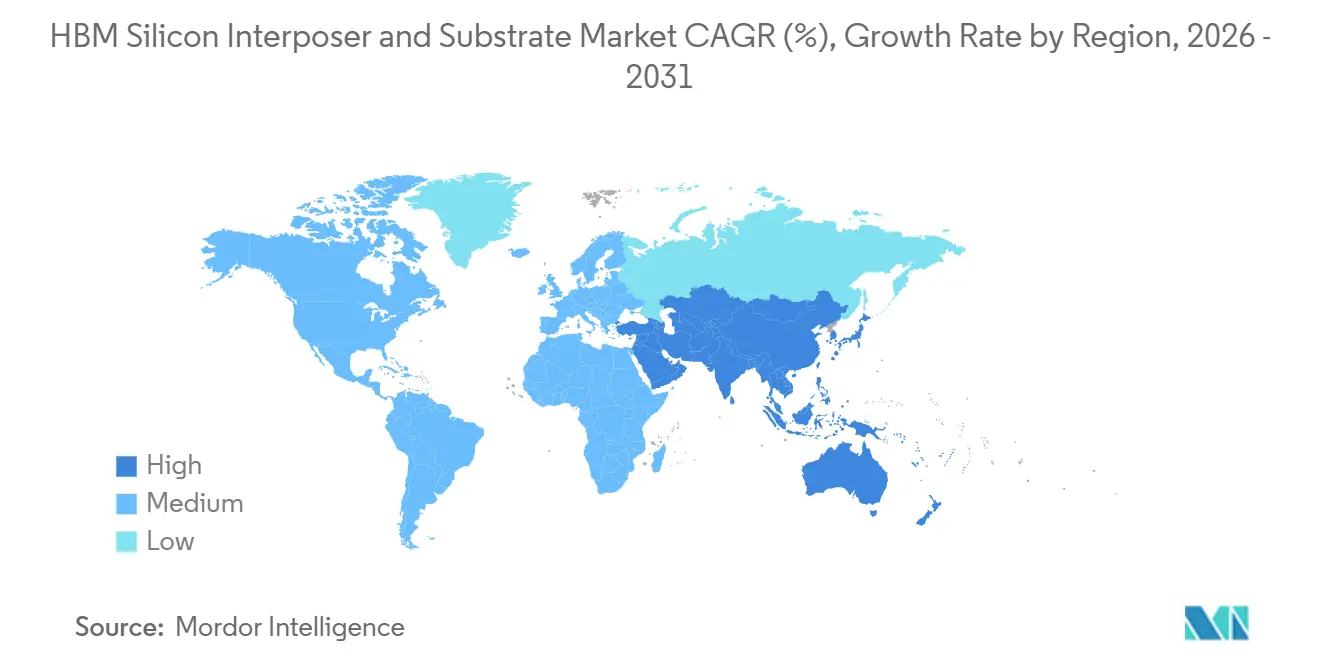

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

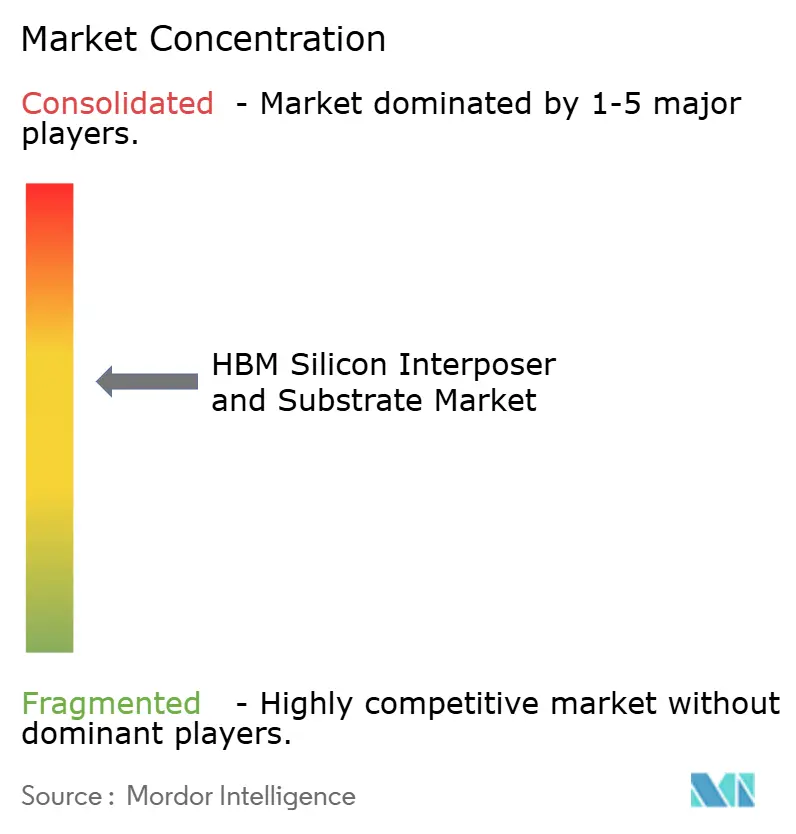

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interpositor de Silicio y Sustrato HBM por Mordor Intelligence

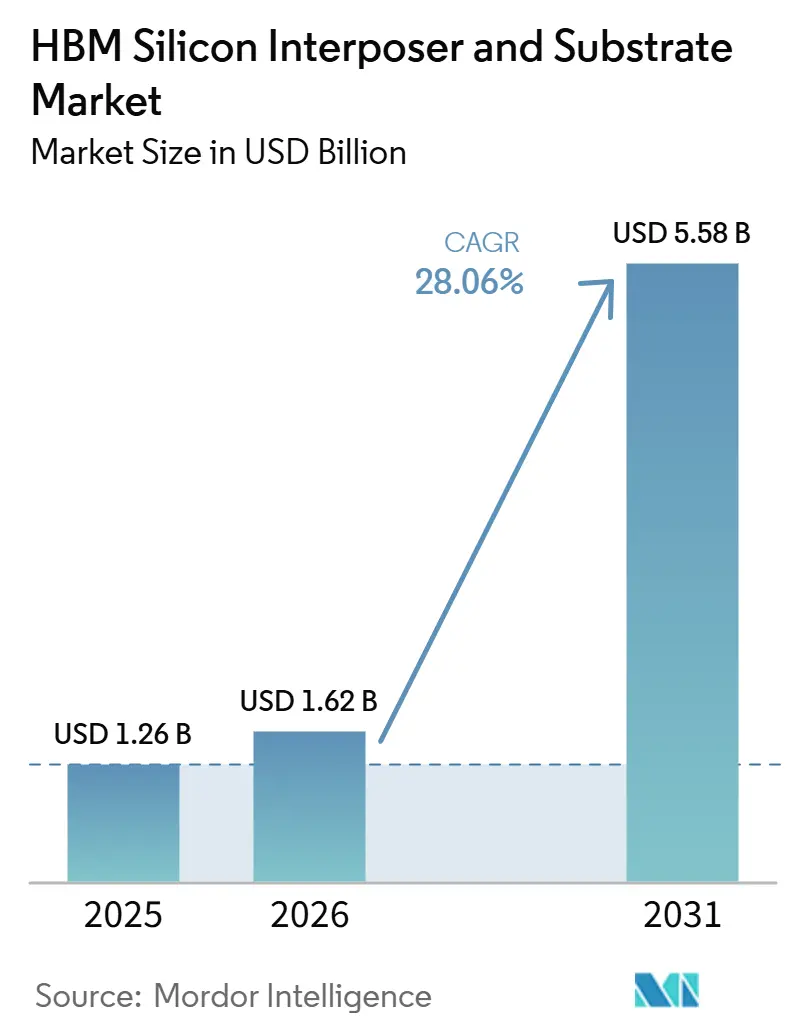

Se espera que el tamaño del mercado de interpositor de silicio y sustrato HBM aumente de 1,26 mil millones USD en 2025 a 1,62 mil millones USD en 2026 y alcance 5,58 mil millones USD en 2031, creciendo a una CAGR del 28,06% durante 2026-2031. El mercado de interpositor de silicio y sustrato HBM está siendo moldeado por el aumento constante en la complejidad de los modelos de IA, ya que el mayor ancho de banda de memoria y los enlaces die a die más densos dependen ahora de diseños avanzados de interpositor y sustrato en lugar de rutas de empaquetado convencionales. El mercado de interpositor de silicio y sustrato HBM también se beneficia del hecho de que el empaquetado ha pasado al centro del diseño de chips, con el área del interpositor, el número de capas del sustrato y la estabilidad térmica afectando ahora la arquitectura del sistema mucho antes en el ciclo de desarrollo. La oferta sigue siendo escasa en los pasos clave del proceso, especialmente a medida que la producción de sustratos avanzados, la calificación de TSV y el manejo de paquetes de gran tamaño deben expandirse simultáneamente, lo que mantiene el mercado de interpositor de silicio y sustrato HBM favorable para los proveedores establecidos. El mercado de interpositor de silicio y sustrato HBM también está viendo una ruta tecnológica más amplia, ya que los enfoques de unión híbrida y basados en vidrio avanzan junto con las arquitecturas 2,5D maduras en lugar de reemplazarlas de una vez. Asia-Pacífico sigue siendo el núcleo operativo del mercado de interpositor de silicio y sustrato HBM, y esa concentración otorga a la región claras ventajas de escala al tiempo que expone la cadena de suministro a cuellos de botella localizados y competencia de capacidad.

Conclusiones Clave del Informe

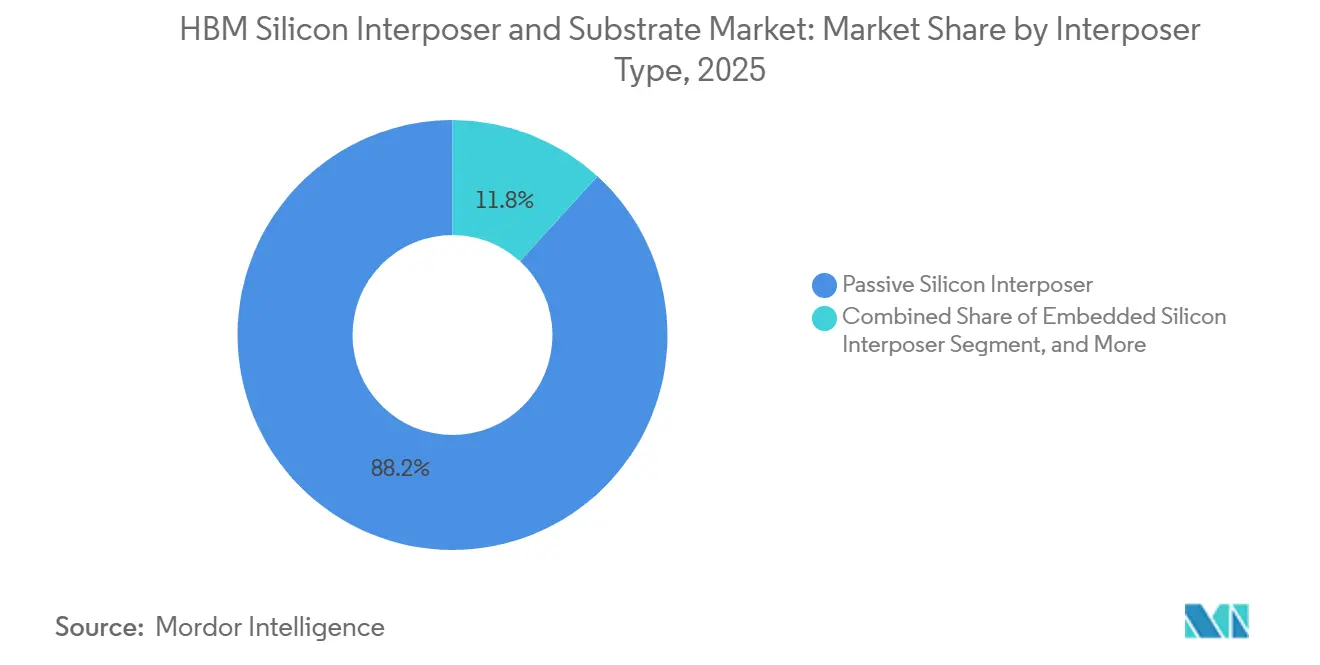

- Por tipo de interpositor, los interpositores de silicio pasivos mantuvieron una participación del 88,21% del mercado de interpositor de silicio y sustrato HBM en 2025, mientras que se proyecta que los interpositores de silicio integrados se expandan a una CAGR del 28,67% hasta 2031.

- Por tipo de sustrato, los sustratos de paquete orgánico representaron el 92,33% de los ingresos del segmento en 2025, mientras que se espera que los sustratos de paquete de vidrio crezcan a una CAGR del 28,85% hasta 2031.

- Por tecnología de empaquetado, el empaquetado 2,5D capturó el 74,97% de la participación de ingresos del segmento del mercado de interpositor de silicio y sustrato HBM en 2025, mientras que se proyecta que la unión híbrida avance a una CAGR del 28,81% hasta 2031.

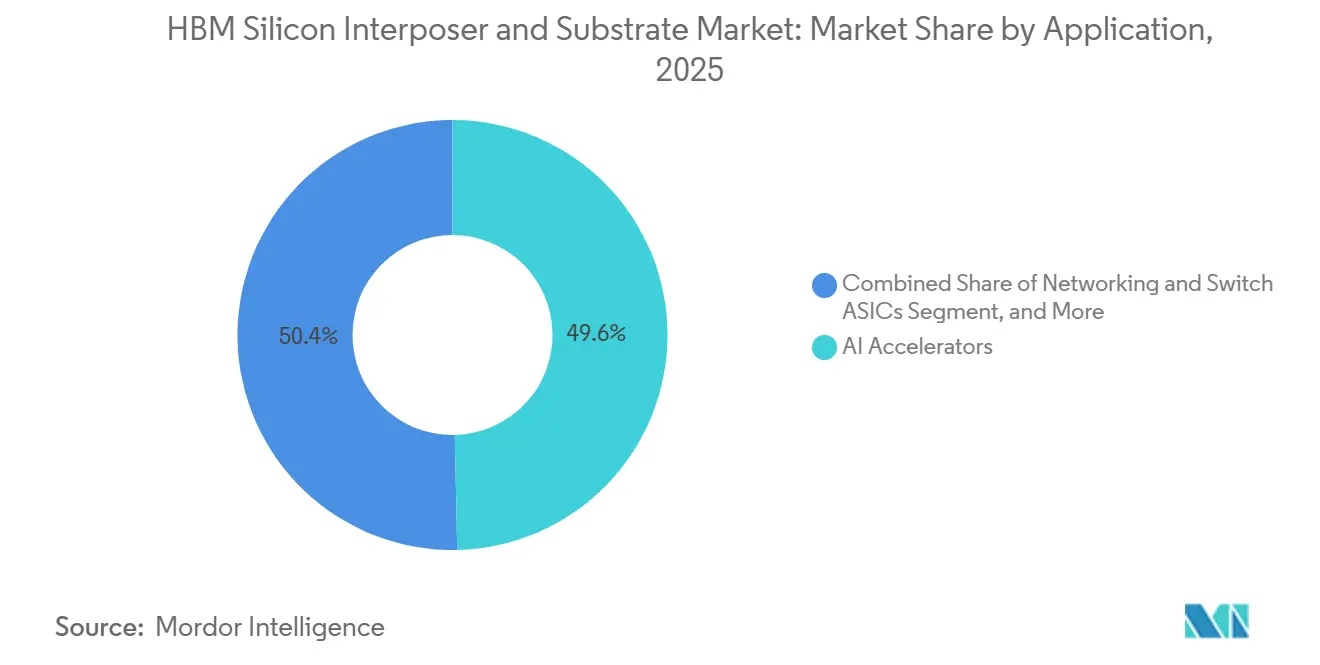

- Por aplicación, los aceleradores de IA representaron el 49,64% de los ingresos del segmento en 2025, y se espera que el mismo segmento crezca a una CAGR del 29,22% hasta 2031.

- Por usuario final, las fundiciones lideraron con el 48,82% de la participación de ingresos del segmento del mercado de interpositor de silicio y sustrato HBM en 2025, y se espera que el mismo segmento crezca a una CAGR del 28,74% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 82,78% de la participación de ingresos del mercado de interpositor de silicio y sustrato HBM en 2025 y también se proyecta que se expanda a la CAGR más rápida del 28,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Interpositor de Silicio y Sustrato HBM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Rápida de la Capacidad HBM en Aceleradores de IA | +8.5% | Global, con concentración en Asia-Pacífico, especialmente Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Adopción de Memoria Co-Empaquetada y Chiplets en Empaquetado Avanzado | +5.0% | Global, con ganancias tempranas en Taiwán, Japón y América del Norte | Mediano plazo (2-4 años) |

| Presión de Optimización de Rendimiento en Construcciones de Interpositor de Alto Número de Capas | +4.2% | Núcleo de Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Integración de HBM en GPUs de Centros de Datos de Alto Rendimiento | +6.8% | Global, con demanda liderada por América del Norte y concentración de oferta en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de Localización de Empaquetado Avanzado en Asia-Pacífico | +2.8% | Asia-Pacífico, con ganancias emergentes en India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Preparación para Unión Híbrida en Pilas HBM de Próxima Generación | +3.5% | Corea del Sur y Taiwán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Rápida de la Capacidad HBM en Aceleradores de IA

El rápido crecimiento de la producción de HBM sigue siendo el detonante de demanda más fuerte para el mercado de interpositor de silicio y sustrato HBM, ya que cada paquete de IA requiere capacidad de interpositor, soporte de sustrato avanzado y flujos de ensamblaje estrictamente calificados en lugar de empaquetado de productos básicos. El aumento en los despliegues de aceleradores de IA ha convertido la disponibilidad de empaquetado en un limitador directo de los envíos, lo que significa que los proveedores de interpositores y sustratos ahora influyen en los plazos de los productos de maneras que no lo hacían en ciclos de cómputo anteriores. Este cambio ha fortalecido la posición comercial de las fundiciones y los fabricantes de sustratos de alta gama, ya que los clientes reservan capacidad cada vez más antes de que comience la producción en volumen. También ha elevado el valor de la consistencia del proceso, porque los paquetes de IA de gran tamaño llevan más die, mayor densidad de enrutamiento y mayor estrés térmico, por lo que un paso de empaquetado deficiente puede anular las ganancias obtenidas en la etapa de oblea. Como resultado, el mercado de interpositor de silicio y sustrato HBM ya no está impulsado únicamente por la adopción de memoria, sino por la velocidad a la que el ecosistema completo de paquetes de IA puede escalar sin romper las expectativas de rendimiento o fiabilidad.

Integración de HBM en GPUs de Centros de Datos de Alto Rendimiento

Los programas de GPU para centros de datos están impulsando el mercado de interpositor de silicio y sustrato HBM hacia huellas de interpositor más grandes, enrutamiento más fino y estructuras de suministro de energía más densas, ya que el ancho de banda de memoria es ahora una variable de rendimiento central en lugar de una característica de soporte. Los diseños HBM4 y posteriores otorgan mayor peso funcional al die base y al tejido de interconexión debajo de la pila, aumentando la importancia de las decisiones de ingeniería a nivel de paquete. La carga de enrutamiento también aumenta a medida que el ancho de E/S se expande y el paso de microbumps se estrecha, por lo que el diseño del interpositor se vincula más estrechamente al rendimiento del sistema, el comportamiento térmico y la integración a nivel de placa. En términos prácticos, los desarrolladores de GPU ahora tratan la pila de interpositor y sustrato como parte de la plataforma de cómputo en sí, lo que adelanta las decisiones de empaquetado en el ciclo de diseño. Ese comportamiento de diseño apoya el mercado de interpositor de silicio y sustrato HBM al hacer que el empaquetado avanzado sea más difícil de sustituir tarde en un programa y más central en las hojas de ruta de productos a largo plazo.

Adopción de Memoria Co-Empaquetada y Chiplets en Empaquetado Avanzado

La adopción de chiplets apoya el mercado de interpositor de silicio y sustrato HBM, ya que los diseños de cómputo desagregados requieren un tejido de conexión denso para mantener la latencia baja mientras se enrutan señales a través de un área de paquete más amplia. A medida que más lógica se divide entre múltiples dies, el interpositor lleva una mayor parte de la complejidad del sistema, y el sustrato debe manejar más capas, límites de deformación más estrictos y requisitos de integridad de señal más rigurosos. Una investigación publicada en Microsystems and Nanoengineering mostró que los patrones de disposición de TSV pueden cambiar materialmente el comportamiento del estrés a nivel de die, lo que importa a medida que la geometría del paquete se vuelve más compleja y más heterogénea. La misma tendencia hace que el escalado sea más difícil para los nuevos participantes, porque el desafío ya no es solo agregar área, sino controlar el estrés, el rendimiento y la fiabilidad del paquete a medida que se reúnen más elementos activos. Esta es una de las razones por las que el mercado de interpositor de silicio y sustrato HBM continúa recompensando a los proveedores que pueden combinar soporte de diseño, precisión de front-end y control de ensamblaje downstream dentro de una única oferta comercial.

Presión de Optimización de Rendimiento en Construcciones de Interpositor de Alto Número de Capas

La gestión del rendimiento se ha convertido en un impulsor de crecimiento en el mercado de interpositor de silicio y sustrato HBM, ya que los clientes están dispuestos a pagar por enfoques de empaquetado que reduzcan el riesgo de fallo en paquetes de IA muy grandes y costosos. A medida que el tamaño del interpositor aumenta y se conectan más pilas HBM a un único paquete de cómputo, la tolerancia a defectos cae drásticamente, y cada ganancia incremental de rendimiento tiene un valor comercial real. Un estudio de 2025 en el Journal of Semiconductor Technology and Science encontró que las condiciones optimizadas de deposición de SiO₂ TEOS mejoraron el rendimiento de TSV mientras preservaban la robustez, demostrando que el ajuste del proceso puede aumentar la oferta efectiva sin esperar una capacidad completamente nueva.[1]J. Kim et al., "Optimización de la Deposición de Película SiO₂ TEOS para Aumentar la Capacidad y Asegurar la Robustez de TSV de HBM," Journal of Semiconductor Technology and Science, doi.org La misma presión está impulsando a los proveedores de sustratos a invertir más en simulación, cribado previo al ensamblaje y pruebas de fiabilidad, porque los estándares de calificación se están convirtiendo en parte de la propuesta de ventas en lugar de una verificación de back-end. En este entorno, el mercado de interpositor de silicio y sustrato HBM crece no solo por una mayor demanda unitaria, sino también por un mayor valor por paquete a medida que la garantía de rendimiento se vuelve más importante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad del Proceso TSV y Largos Ciclos de Calificación | -3.8% | Global, con el efecto más fuerte en Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Escasez de Suministro de Obleas de Interpositor y Cuellos de Botella en Herramientas | -2.5% | Núcleo de Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Deformación Térmica y Pérdida de Rendimiento de Die Conocido y Bueno en Paquetes Grandes | -1.8% | Global | Mediano plazo (2-4 años) |

| Alto Gasto de Capital para Capacidad de Sustrato Avanzado e Interpositor | -1.5% | Global, con la mayor carga sobre los nuevos participantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad del Proceso TSV y Largos Ciclos de Calificación

La fabricación de TSV sigue siendo la restricción técnica más clara en el mercado de interpositor de silicio y sustrato HBM, ya que combina geometría fina, exposición al estrés térmico y largos ciclos de calificación de clientes en un único bloque de proceso. El desafío crece con cada generación de HBM, ya que las zonas de exclusión más estrechas y el enrutamiento más denso reducen el espacio disponible para el margen de diseño y el error de proceso. Una investigación presentada en IEEE IRPS 2025 mostró que la reducción de las zonas de exclusión de TSV puede debilitar la fiabilidad del BEOL a través de la electromigración y la ruptura dieléctrica, lo que indica que la calificación se está volviendo más exigente en lugar de más fácil. Esa carga técnica ralentiza la expansión de los proveedores, porque incluso cuando el capital está disponible, los clientes aún requieren validación eléctrica, térmica y de fiabilidad completa antes de que los nuevos flujos entren en producción. El resultado es que el mercado de interpositor de silicio y sustrato HBM puede mostrar una demanda sólida mientras sigue enfrentando una oferta más lenta que en muchos segmentos de semiconductores adyacentes.

Escasez de Suministro de Obleas de Interpositor y Cuellos de Botella en Herramientas

La disponibilidad de herramientas también limita el mercado de interpositor de silicio y sustrato HBM, porque el equipo utilizado para grabado, deposición, unión, adelgazamiento y acabado de TSV no puede escalarse tan fácilmente como las herramientas estándar de procesamiento de obleas. Esto crea una brecha entre los planes de inversión anunciados y la producción utilizable, ya que las nuevas líneas deben esperar la entrega del equipo, la instalación, el ajuste del proceso y la calificación del cliente antes de afectar la oferta. El impacto es más visible cuando varios programas de expansión avanzan en paralelo, porque la misma base de equipos reducida debe apoyar simultáneamente a fundiciones, proveedores de sustratos y operaciones de empaquetado de memoria. La escasez de oferta refuerza entonces la concentración de clientes en proveedores probados, ya que los compradores a menudo prefieren profundizar las relaciones con proveedores calificados en lugar de asumir el riesgo de calificación con líneas no probadas. Para el mercado de interpositor de silicio y sustrato HBM, esto significa que las adiciones de capacidad importan, pero el momento y la usabilidad de esa capacidad importan aún más que los compromisos de capital anunciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Interpositor: Los Diseños Pasivos Lideran pero la Lógica Activa Reescribe la Hoja de Ruta

Los interpositores de silicio pasivos representaron el 88,21% de los ingresos del segmento en 2025, convirtiéndolos en la base clara del mercado de interpositor de silicio y sustrato HBM en los paquetes actuales de IA y GPU de alto volumen. Su liderazgo refleja un largo aprendizaje del proceso, una integración madura de TSV y compatibilidad con flujos de empaquetado 2,5D que ya sirven a los principales programas de aceleradores a escala. Los diseños pasivos también se benefician de una propuesta de valor más simple, porque ofrecen enrutamiento denso e integración HBM sin agregar funciones lógicas que aumentarían la complejidad del proceso y el trabajo de calificación. Ese equilibrio entre rendimiento y manufacturabilidad mantuvo a los interpositores pasivos en el centro del diseño de paquetes incluso cuando los requisitos del sistema continuaron aumentando.

El mismo segmento aún enfrenta una transición estructural, porque las nuevas generaciones de HBM desplazan más control, gestión de energía y manejo de señales hacia el die base y las capas inmediatamente debajo de la pila de memoria. Los enfoques activos e integrados, por lo tanto, ganan relevancia cuando el paquete debe hacer más que solo enrutar señales, especialmente en programas que buscan una integración más estrecha entre dies de cómputo, pilas HBM y lógica de soporte. Se proyecta que los interpositores de silicio integrados se expandan a una CAGR del 28,67% hasta 2031, lo que señala que el mercado de interpositor de silicio y sustrato HBM está abriendo la puerta a arquitecturas que combinan densidad de enrutamiento con control funcional adicional. Una investigación en Microsystems and Nanoengineering mostró que las decisiones de disposición de TSV pueden remodelar los patrones de estrés a nivel de die, lo que se vuelve más importante cuando los interpositores pasan de planos de enrutamiento pasivo hacia diseños más funcionalmente integrados. Aun así, es probable que los diseños pasivos sigan siendo el ancla de volumen durante gran parte del período de pronóstico, porque el cambio hacia la lógica integrada cambia la hoja de ruta más rápido de lo que cambia la base de fabricación instalada.

Por Tipo de Sustrato: Hegemonía del ABF Contrasta con el Desarrollo de Sustratos de Vidrio

Los sustratos de paquete orgánico basados en ABF mantuvieron el 92,33% del segmento en 2025, lo que los situó en el centro del mercado de interpositor de silicio y sustrato HBM para las estructuras actuales de paquetes de aceleradores, GPU y HPC. El ABF sigue siendo dominante porque admite altos recuentos de capas, redistribución fina y el equilibrio mecánico necesario para combinar grandes estructuras de silicio con enrutamiento de paquete denso. El segmento también se beneficia de un sólido ecosistema de proveedores establecidos, donde los principales proveedores ya han desarrollado conocimiento del proceso en torno al control de deformación, la estabilidad del rendimiento y los diseños de acumulación de gran formato. Esa base instalada hace del ABF la opción predeterminada para la mayoría de los programas actuales, incluso cuando los clientes ya están estudiando alternativas de próxima generación.

Los patrones de inversión de los proveedores refuerzan esa posición, ya que los principales programas de capacidad continúan apuntando a sustratos de CI de alto rendimiento en lugar de un cambio repentino de plataforma alejándose del ABF. Ibiden anunció un programa de inversión de 500 mil millones JPY (3,3 mil millones USD) para sustratos de paquete de CI de alto rendimiento durante el año fiscal 2026 al año fiscal 2028, con el inicio de la producción en masa previsto para el año fiscal 2027.[2]Ibiden Co., Ltd., "Aviso sobre el Plan de Inversión de Capital para Sustratos de Paquete de CI de Alto Rendimiento," Ibiden, ibiden.com Al mismo tiempo, se proyecta que los sustratos de paquete de vidrio crezcan a una CAGR del 28,85% hasta 2031, porque ofrecen un camino hacia una mejor estabilidad dimensional y menor pérdida dieléctrica en paquetes muy grandes. El atractivo del vidrio es mayor donde el mercado de interpositor de silicio y sustrato HBM necesita un escalado de tipo panel más allá de los límites convencionales de retícula y deformación, aunque la adopción comercial dependerá de si los proveedores pueden gestionar la fragilidad, la formación de vías y la consistencia del proceso a escala de producción. Por esa razón, el ABF sigue siendo la base de ingresos principal mientras el vidrio continúa definiendo una opción futura importante para los formatos de paquete más exigentes.

Por Tecnología de Empaquetado: 2,5D Establecido, la Unión Híbrida se Acelera

El formato 2,5D representó el 74,97% de los ingresos del segmento en 2025, convirtiéndolo en la arquitectura comercial líder en el mercado de interpositor de silicio y sustrato HBM. Su fortaleza proviene de una combinación práctica de herramientas maduras, integración de interpositor probada y compatibilidad con paquetes de múltiples dies que necesitan HBM colocado cerca del motor de cómputo. El formato también proporciona a los diseñadores suficiente densidad de enrutamiento para soportar los aceleradores de IA actuales mientras mantiene los pasos del proceso más familiares que los de muchas alternativas 3D completas. Esta madurez explica por qué el 2,5D todavía lleva la mayor parte de la carga comercial incluso cuando los conceptos de paquete más avanzados continúan ganando atención.

Sin embargo, el camino de crecimiento se está moviendo hacia conexiones verticales y die a die más finas que reducen la altura, la resistencia y la pérdida de energía dentro de pilas de memoria cada vez más densas. Se proyecta que la unión híbrida crezca a una CAGR del 28,81% hasta 2031, reflejando la necesidad de enlaces de cobre a cobre sin bump a medida que aumentan los recuentos de pilas y se ajustan los límites de grosor del paquete. Una investigación publicada en Moore and More de Springer Nature encontró que la unión híbrida Cu-Cu puede reducir el consumo de energía y el grosor del paquete en relación con los enfoques de microbump basados en TSV, al tiempo que admite un escalado de paso mucho más fino. Esto importa para el mercado de interpositor de silicio y sustrato HBM porque el paquete ahora debe cumplir simultáneamente los objetivos de ancho de banda, altura y temperatura, y las estructuras de bump convencionales se vuelven más difíciles de gestionar a medida que aumentan las capas. El 2,5D seguirá siendo la base establecida, pero la unión híbrida está destinada a influir mucho más fuertemente en el techo de rendimiento y las futuras reglas de diseño del segmento durante el período de pronóstico.

Por Aplicación: Los Aceleradores de IA Impulsan el Volumen, los Segmentos Adyacentes Definen la Diversificación

Los aceleradores de IA representaron el 49,64% de los ingresos de aplicaciones en 2025 y se proyecta que crezcan a una CAGR del 29,22% hasta 2031, convirtiéndolos en el principal impulsor de demanda en el mercado de interpositor de silicio y sustrato HBM. Estos sistemas dependen de un ancho de banda de memoria muy alto, enrutamiento local denso y rutas de señal cortas entre el die de cómputo y las pilas HBM, aumentando así la demanda de interpositores avanzados y sustratos de alto número de capas. El segmento también empuja el tamaño del paquete hacia arriba, porque cada ciclo de producto tiende a combinar más recursos de cómputo con pilas HBM más grandes o más numerosas en la misma huella. En términos comerciales, los aceleradores de IA han convertido el empaquetado en una variable clave en el momento de lanzamiento del producto, la planificación del suministro y la calificación de la plataforma.

El resto de la combinación de aplicaciones importa porque amplía la base de demanda direccionable y cambia cómo se distribuye el valor del empaquetado en toda la industria de interpositor de silicio y sustrato HBM. Las GPU para centros de datos siguen siendo un caso de uso adyacente importante, con necesidades que a menudo se superponen con los aceleradores de IA pero pueden diferir en intensidad de memoria, equilibrio de carga de trabajo y prioridades de costo del sistema. Los programas de computación de alto rendimiento agregan otra capa de demanda, especialmente donde se requieren diseños de paquete personalizados y una selección de fiabilidad más estricta para sistemas gubernamentales, de defensa y de laboratorio. Los ASICs de redes y conmutadores amplían el caso para la integración lateral densa, mientras que las plataformas de IA automotriz y la electrónica de consumo avanzada amplían la oportunidad a largo plazo a medida que la memoria de mayor ancho de banda llega a más categorías de dispositivos finales. Esta combinación más amplia no desplaza la demanda de IA, pero sí hace que el mercado de interpositor de silicio y sustrato HBM sea menos dependiente de una única clase de producto con el tiempo.

Por Usuario Final: Las Fundiciones Lideran, Mientras que las Empresas sin Fábrica, los OSATs y los IDMs Reequilibran la Captura de Valor

Las fundiciones capturaron el 48,82% de los ingresos de usuarios finales en 2025, lo que les otorgó la posición líder en el mercado de interpositor de silicio y sustrato HBM. Su ventaja proviene de la propiedad del proceso en el paso de la oblea del interpositor y de su papel en la calificación de flujos de paquete completos con los clientes finales. Cuando el mismo proveedor gestiona una mayor parte de la ruta de empaquetado, captura una mayor parte del valor y se vuelve más difícil de reemplazar en programas críticos. Por eso las fundiciones siguen siendo centrales aunque los fabricantes de memoria, los proveedores de sustratos y los OSATs contribuyen con partes importantes de la pila de paquetes.

Al mismo tiempo, la cadena de valor está cambiando a medida que más participantes se mueven antes en la definición del paquete y más clientes buscan flexibilidad en las rutas de ensamblaje. Las empresas sin fábrica tratan cada vez más las especificaciones de interpositor y sustrato como parte de la arquitectura del producto, mientras que los OSATs continúan expandiendo sus roles, con el soporte de empaquetado externo aliviando la presión sobre los flujos internos restringidos. Los IDMs siguen siendo usuarios finales significativos porque los productores de memoria todavía consumen grandes volúmenes de interpositores y sustratos dentro de sus propias operaciones de empaquetado HBM, y la inversión de Micron en empaquetado avanzado en Singapur muestra cómo la escala de empaquetado interno se ha convertido en una palanca estratégica en lugar de una actividad de soporte. El mercado de interpositor de silicio y sustrato HBM está, por lo tanto, liderado por las fundiciones hoy, pero la captura de valor futura dependerá de cómo evolucionen juntos el control del diseño, la externalización del ensamblaje y la expansión del empaquetado del lado de la memoria. Ese patrón apunta a un mercado donde el liderazgo es claro, pero donde la influencia comercial se está extendiendo a más nodos de la cadena de suministro que en ciclos de empaquetado anteriores.

Análisis Geográfico

Asia-Pacífico representó el 82,78% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 28,14% hasta 2031, manteniéndola firmemente en el centro del mercado de interpositor de silicio y sustrato HBM. La región lidera porque los pasos más críticos de la cadena de suministro están agrupados en Taiwán, Corea del Sur, Japón y partes crecientes del Sudeste Asiático, lo que acorta los ciclos de retroalimentación entre fundiciones, fabricantes de memoria, proveedores de sustratos y socios de ensamblaje. Taiwán sigue siendo central a través de su liderazgo en empaquetado avanzado y la profunda calificación de clientes, mientras que Corea del Sur ancla la producción de memoria HBM y la demanda de empaquetado relacionada. Japón agrega un peso significativo a través de sus materiales de sustrato y capacidades de sustrato de paquete de alto rendimiento, que continúan apoyando el liderazgo de la región en la construcción de paquetes de vanguardia. Esta concentración otorga a Asia-Pacífico escala y velocidad, pero también significa que el mercado de interpositor de silicio y sustrato HBM sigue muy expuesto a restricciones de capacidad localizadas y cuellos de botella de proveedores dentro de la región.

América del Norte ocupa la segunda posición más grande en el mercado de interpositor de silicio y sustrato HBM porque muchos de los programas más importantes de aceleradores de IA, GPU y ASIC personalizados se definen allí, incluso cuando la fabricación permanece en Asia-Pacífico. La fortaleza de la región radica en la propiedad de la arquitectura, la concentración de clientes y las hojas de ruta de plataformas a largo plazo que determinan lo que la pila de empaquetado debe ofrecer durante múltiples generaciones de productos. La demanda de América del Norte, por lo tanto, influye en el tamaño del interpositor, la complejidad del sustrato y las prioridades de calificación incluso cuando el paquete físico se construye en otro lugar. Esto mantiene a la región comercialmente poderosa en el mercado de interpositor de silicio y sustrato HBM a pesar de su menor participación de fabricación actual.

Europa sigue siendo más selectiva en el mercado de interpositor de silicio y sustrato HBM, pero retiene relevancia estratégica a través de la tecnología de sustratos, la capacidad de ingeniería y los programas de expansión vinculados a clientes. AT&S anunció hasta 2 mil millones EUR (2,32 mil millones USD) en expansión adicional en Kulim en junio de 2026, respaldada por compromisos a largo plazo de clientes de AMD e Intel.[3]AT&S Austria Technologie und Systemtechnik AG, "AT&S Amplía el Sitio de Kulim para Apoyar la Demanda de Clientes a Largo Plazo y Profundizar las Asociaciones Tecnológicas Estratégicas," OTS, ots.at América del Sur y Oriente Medio y África todavía representan una pequeña participación del mercado de interpositor de silicio y sustrato HBM porque tienen una fabricación de semiconductores avanzados limitada vinculada a interpositores y sustratos de alta gama. El Sudeste Asiático se está volviendo más importante como base operativa, con Micron avanzando en empaquetado y fabricación de obleas en Singapur y ampliaciones de capacidad más amplias mejorando el lugar de la región en el mapa de empaquetado.

Panorama Competitivo

El mercado de interpositor de silicio y sustrato HBM tiene una estructura moderadamente concentrada, con el control más estricto situado en los niveles de fundición y sustrato premium en lugar de en toda la cadena de valor. Un pequeño grupo de proveedores calificados todavía controla los pasos más desafiantes en la fabricación de interpositores, el manejo de paquetes de gran tamaño y la producción de sustratos de alto número de capas, lo que mantiene altas las barreras de entrada. Esto es especialmente cierto donde los clientes necesitan fiabilidad probada en paquetes de IA costosos, porque el riesgo de calificación limita la rapidez con que los nuevos proveedores pueden ganar participación. El mercado de interpositor de silicio y sustrato HBM está más fragmentado en el nivel de OSAT, pero esa fragmentación no disminuye el apalancamiento de los actores de interpositor y sustrato más establecidos. Como resultado, la competencia es activa, pero gran parte de ella todavía se centra en el momento de la expansión, la profundidad de la calificación y la alineación de la hoja de ruta en lugar de solo en el precio.

Varios movimientos estratégicos desde 2025 muestran cómo las empresas líderes se están posicionando para la próxima fase del mercado de interpositor de silicio y sustrato HBM. Ibiden comprometió 500 mil millones JPY (3,3 mil millones USD) para expandir el suministro de sustratos de paquete de CI de alto rendimiento durante el año fiscal 2026 al año fiscal 2028, subrayando el fuerte aumento de escala del suministro de sustratos premium para satisfacer la demanda de IA. Micron también avanzó en su presencia en Singapur a través de inversiones dedicadas en empaquetado HBM y fabricación de obleas, lo que refleja la creciente importancia del control interno del empaquetado para los proveedores de memoria que sirven a programas de IA.[4]Micron Technology, Inc., "Micron Inicia la Construcción de una Nueva Instalación de Empaquetado Avanzado HBM en Singapur," GlobeNewswire, globenewswire.com AT&S siguió con hasta 2 mil millones EUR (2,32 mil millones USD) para la expansión de Kulim respaldada por compromisos de clientes, lo que muestra que la reserva de capacidad se ha convertido en un modelo de financiación clave en esta parte de la cadena de valor.

La dirección tecnológica está ampliando la competencia dentro del mercado de interpositor de silicio y sustrato HBM incluso donde la oferta actual sigue concentrada. Las estructuras de paquete basadas en vidrio, las rutas de unión híbrida y los enfoques selectivos de tipo puente apuntan todos a mejorar la economía de escalado o reducir los límites físicos de los diseños de interpositor actuales. Al mismo tiempo, la demanda de los clientes de empaquetado de ASIC de IA personalizado crea aperturas comerciales más allá de los programas de GPU más grandes, lo que puede dar a los proveedores de segundo nivel espacio para crecer si pueden cumplir con los umbrales de calificación y fiabilidad. Aun así, es poco probable que el mercado de interpositor de silicio y sustrato HBM se vuelva ampliamente fragmentado en el corto plazo, porque la intensidad de capital, la complejidad del proceso y la calificación de clientes todavía favorecen a los proveedores con escala establecida y un largo historial operativo.

Líderes de la Industria de Interpositor de Silicio y Sustrato HBM

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

SK hynix Inc.

Micron Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: AT&S anunció la expansión de su sitio de fabricación en Kulim, Malasia, con inversiones de hasta 2 mil millones EUR (2,32 mil millones USD), respaldadas por compromisos a largo plazo de clientes de AMD e Intel. La expansión cubre el equipamiento de una segunda estructura de planta y la construcción de un nuevo sitio de fabricación de núcleo de sustrato de CI, con AT&S elevando su guía de crecimiento de ingresos para el ejercicio fiscal 2026/27 al 45-55% en términos de moneda constante como resultado.

- Febrero de 2026: Ibiden anunció un plan de inversión de capital de 500 mil millones JPY (3,3 mil millones USD) durante el año fiscal 2026 al año fiscal 2028 para la expansión de sustratos de paquete de CI de alto rendimiento, el mayor programa de expansión de sustratos individual en la historia de la industria. La fase uno incluye aproximadamente 220 mil millones JPY para la Planta Kawama y capacidad adicional en la Planta Ohno, con el inicio de la producción en masa previsto para el año fiscal 2027.

- Enero de 2026: Micron inició la construcción de una instalación avanzada de fabricación de obleas en Singapur, con su instalación de empaquetado avanzado HBM previamente anunciada confirmada como en camino de contribuir significativamente al suministro de HBM en el año calendario 2027.

- Abril de 2025: LG Innotek inauguró su instalación de producción de sustratos FC-BGA "Dream Factory" en Gumi, Corea del Sur, estableciendo un centro de fabricación de alta automatización con el objetivo de alcanzar 700 millones USD en ingresos por sustratos FC-BGA para 2030. La instalación emplea sistemas de gestión de calidad basados en IA que permiten la detección y corrección de defectos en tiempo real a lo largo del proceso de producción de FC-BGA.

Alcance del Informe Global del Mercado de Interpositor de Silicio y Sustrato HBM

El mercado de interpositor de silicio y sustrato HBM abarca el diseño, la fabricación y el suministro de interpositores de silicio y sustratos avanzados utilizados para integrar memoria de alto ancho de banda (HBM) con procesadores, aceleradores y otros dispositivos semiconductores. El alcance del mercado incluye interpositores de silicio, sustratos orgánicos y plataformas de empaquetado relacionadas utilizadas en aplicaciones como inteligencia artificial, computación de alto rendimiento, centros de datos, procesamiento gráfico, redes y electrónica de consumo avanzada.

El Informe del Mercado de Interpositor de Silicio y Sustrato HBM está segmentado por Tipo de Interpositor (Interpositor de Silicio Pasivo, Interpositor de Silicio Activo e Interpositor de Silicio Integrado), Tipo de Sustrato (Sustrato de Paquete Orgánico, Sustrato de Paquete de Vidrio, Puente de Silicio/Portador de Silicio y Otros Tipos de Sustrato), Tecnología de Empaquetado (Empaquetado 2,5D, Empaquetado 3D, Empaquetado de Chiplets y Unión Híbrida), Aplicación (Aceleradores de IA, GPUs para Centros de Datos, Computación de Alto Rendimiento, ASICs de Redes y Conmutadores, Plataformas de IA Automotriz y Electrónica de Consumo), Usuario Final (Fabricantes de Dispositivos Integrados (IDMs), Empresas de Semiconductores sin Fábrica, OSATs y Fundiciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Interpositor de Silicio Pasivo |

| Interpositor de Silicio Activo |

| Interpositor de Silicio Integrado |

| Sustrato de Paquete Orgánico |

| Sustrato de Paquete de Vidrio |

| Puente de Silicio/Portador de Silicio |

| Otros Tipos de Sustrato |

| Empaquetado 2,5D |

| Empaquetado 3D |

| Empaquetado de Chiplets |

| Unión Híbrida |

| Aceleradores de IA |

| GPUs para Centros de Datos |

| Computación de Alto Rendimiento |

| ASICs de Redes y Conmutadores |

| Plataformas de IA Automotriz |

| Electrónica de Consumo |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Empresas de Semiconductores sin Fábrica |

| OSATs |

| Fundiciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Interpositor | Interpositor de Silicio Pasivo | |

| Interpositor de Silicio Activo | ||

| Interpositor de Silicio Integrado | ||

| Por Tipo de Sustrato | Sustrato de Paquete Orgánico | |

| Sustrato de Paquete de Vidrio | ||

| Puente de Silicio/Portador de Silicio | ||

| Otros Tipos de Sustrato | ||

| Por Tecnología de Empaquetado | Empaquetado 2,5D | |

| Empaquetado 3D | ||

| Empaquetado de Chiplets | ||

| Unión Híbrida | ||

| Por Aplicación | Aceleradores de IA | |

| GPUs para Centros de Datos | ||

| Computación de Alto Rendimiento | ||

| ASICs de Redes y Conmutadores | ||

| Plataformas de IA Automotriz | ||

| Electrónica de Consumo | ||

| Por Usuario Final | Fabricantes de Dispositivos Integrados (IDMs) | |

| Empresas de Semiconductores sin Fábrica | ||

| OSATs | ||

| Fundiciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es la oportunidad del mercado de interpositor de silicio y sustrato HBM hasta 2031?

Se proyecta que el mercado de interpositor de silicio y sustrato HBM crezca de 1,62 mil millones USD en 2026 a 5,58 mil millones USD en 2031, a una CAGR del 28,06%.

¿Qué aplicación genera la mayor demanda de interpositores y sustratos avanzados?

Los aceleradores de IA lideran la combinación de aplicaciones con una participación del 49,64% en 2025 y también se espera que registren la CAGR más rápida del 29,22% hasta 2031.

¿Por qué Asia-Pacífico domina este espacio?

Asia-Pacífico representó el 82,78% de los ingresos en 2025 porque el empaquetado de fundición, la producción de memoria HBM y el suministro de sustratos premium están concentrados en Taiwán, Corea del Sur y Japón.

¿Qué plataforma de sustrato es más importante hoy en día?

Los sustratos de paquete orgánico basados en ABF siguen siendo la plataforma principal con una participación de segmento del 92,33% en 2025 porque admiten altos recuentos de capas y flujos de fabricación establecidos.

¿Qué tecnología de empaquetado está creciendo más rápido para las pilas HBM de próxima generación?

Se espera que la unión híbrida se expanda a una CAGR del 28,81% hasta 2031, ya que ayuda a reducir la altura del paquete, disminuir la pérdida de energía y soportar un paso de interconexión más fino.

¿Cuál es el principal riesgo del lado de la oferta en este campo?

Las mayores restricciones provienen de la complejidad de los TSV, los largos ciclos de calificación y los cuellos de botella en herramientas, que ralentizan el ritmo al que la nueva capacidad de interpositor y sustrato puede estar lista para la producción.

Última actualización de la página el: