Tamaño y Participación del Mercado de Equipos de Fabricación HBM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

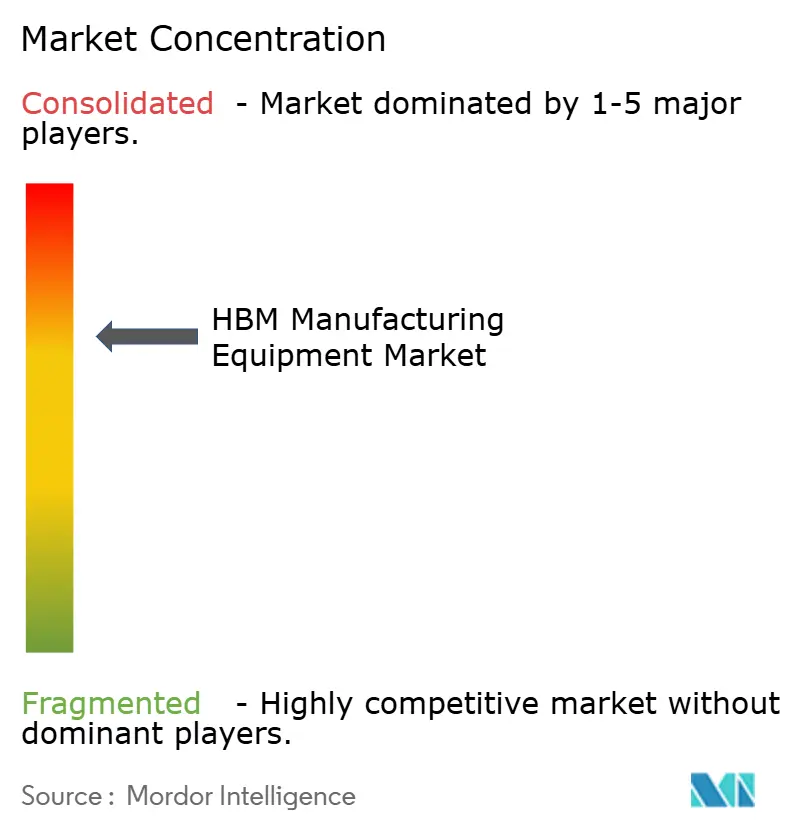

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fabricación HBM por Mordor Intelligence

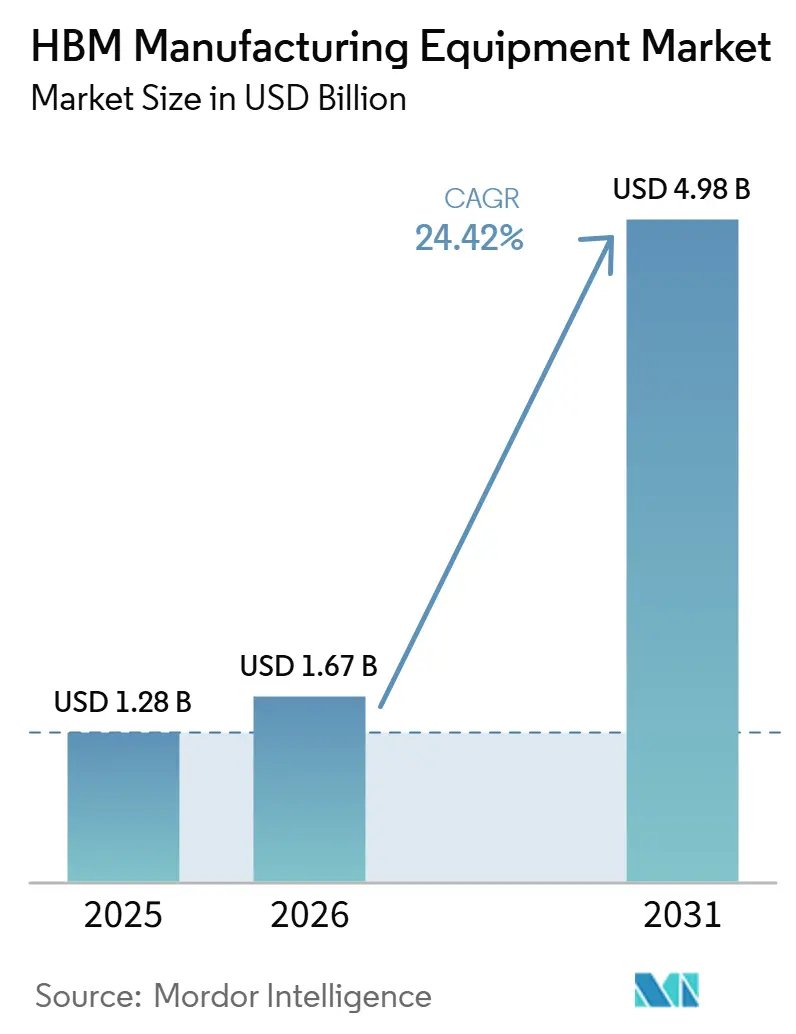

Se espera que el tamaño del mercado de equipos de fabricación HBM aumente de 1,28 mil millones USD en 2025 a 1,67 mil millones USD en 2026 y alcance 4,98 mil millones USD en 2031, creciendo a una CAGR del 24,40% durante 2026-2031. El mercado de equipos de fabricación HBM está siendo moldeado por el cambio del empaquetado DRAM convencional hacia pilas de memoria más altas que requieren una alineación más precisa, chips más delgados e interfaces más limpias en cada etapa. Esto está impulsando la demanda de herramientas en unión, formación de TSV, planarización e inspección, porque cada nueva generación de pila incurre en una mayor penalización de rendimiento cuando el control del proceso falla. El posicionamiento competitivo también está cambiando, ya que los proveedores con estatus de proceso de referencia en los pasos principales mantienen una ventaja durante los ciclos de calificación que siguen siendo largos y costosos para los nuevos participantes. El mercado de equipos de fabricación HBM también está ampliando su base de demanda más allá de las empresas de memoria, ya que las fundiciones se involucran más a medida que los chips base ricos en lógica avanzan hacia la producción de nodos avanzados. Esto mantiene el conjunto de oportunidades más sólido para los proveedores que pueden apoyar tanto las líneas de producción de termocompresión actuales como la próxima transición hacia la unión híbrida.

Conclusiones Clave del Informe

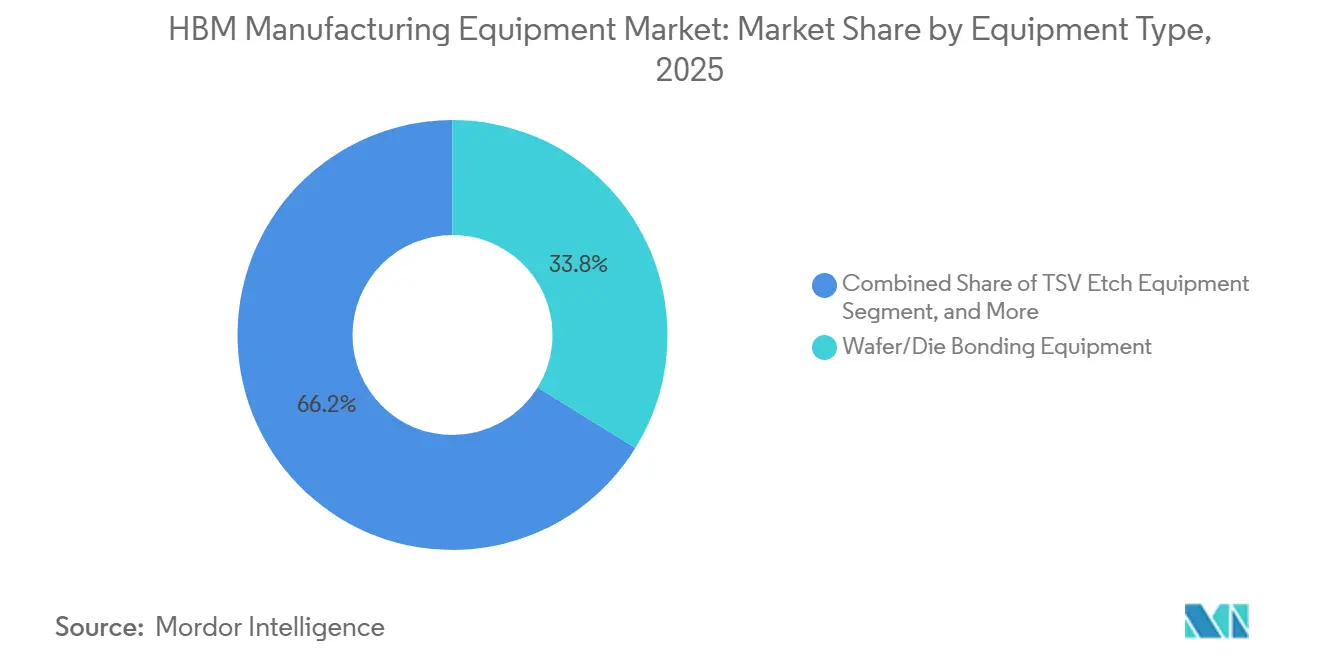

- Por tipo de equipo, los Equipos de Unión de Wafer/Die tuvieron la mayor participación con un 33,81% en 2025, mientras que se proyecta que los Equipos de Unión y Desunión Temporal se expandan a una CAGR del 25,38% hasta 2031 en el mercado de equipos de fabricación HBM.

- Por tecnología de unión, la unión por termocompresión lideró con una participación del 72,46% en 2025, mientras que se proyecta que la unión híbrida crezca a una CAGR del 25,89% hasta 2031 en el mercado de equipos de fabricación HBM.

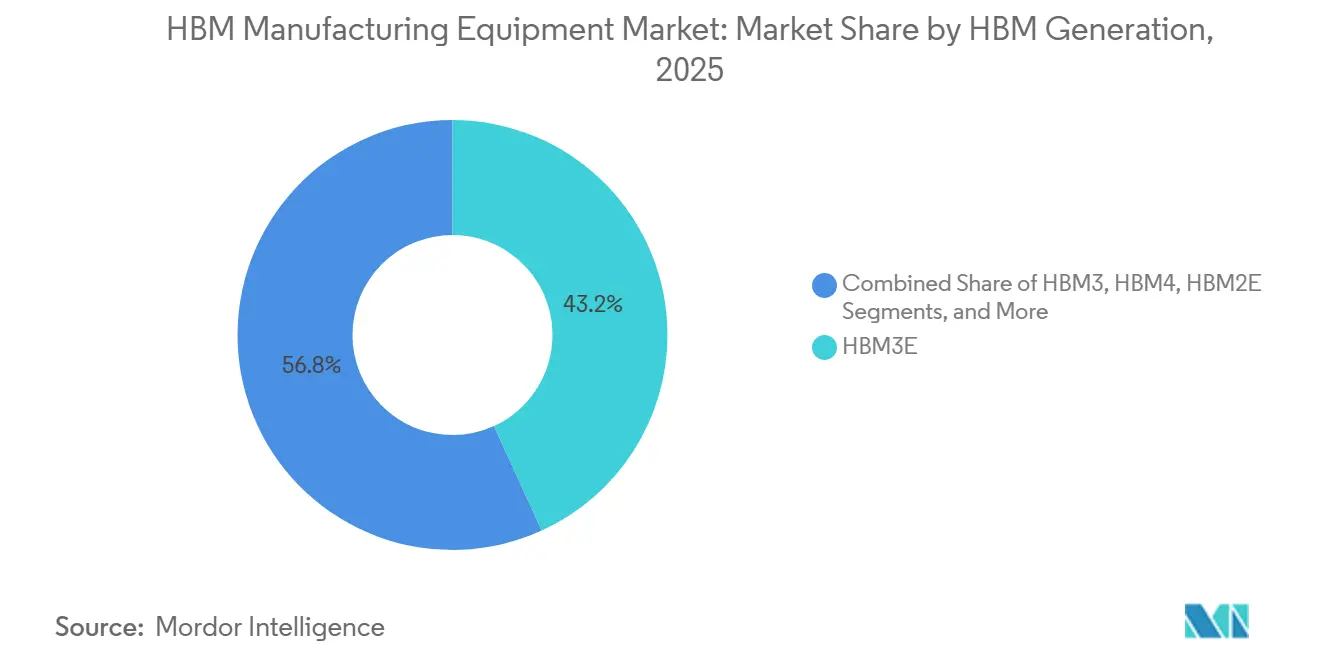

- Por generación HBM, HBM3E representó el 43,19% de los ingresos en 2025, mientras que se proyecta que HBM4 se expanda a una CAGR del 25,32% hasta 2031 en el mercado de equipos de fabricación HBM.

- Por método de apilamiento, die-to-wafer tuvo una participación del 62,26% en 2025, mientras que se proyecta que wafer-to-wafer avance a una CAGR del 25,72% hasta 2031 en el mercado de equipos de fabricación HBM.

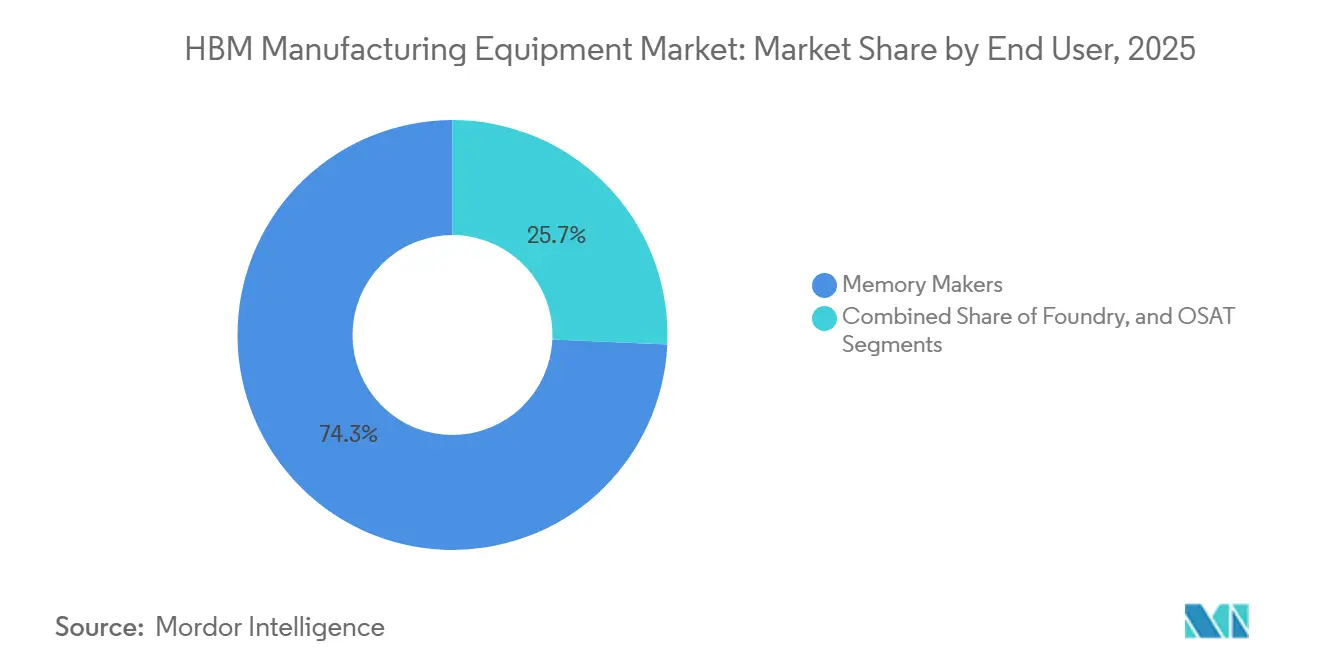

- Por usuario final, los fabricantes de memoria representaron el 74,29% de la demanda en 2025, mientras que se proyecta que las fundiciones registren el crecimiento más rápido a una CAGR del 25,66% hasta 2031 en el mercado de equipos de fabricación HBM.

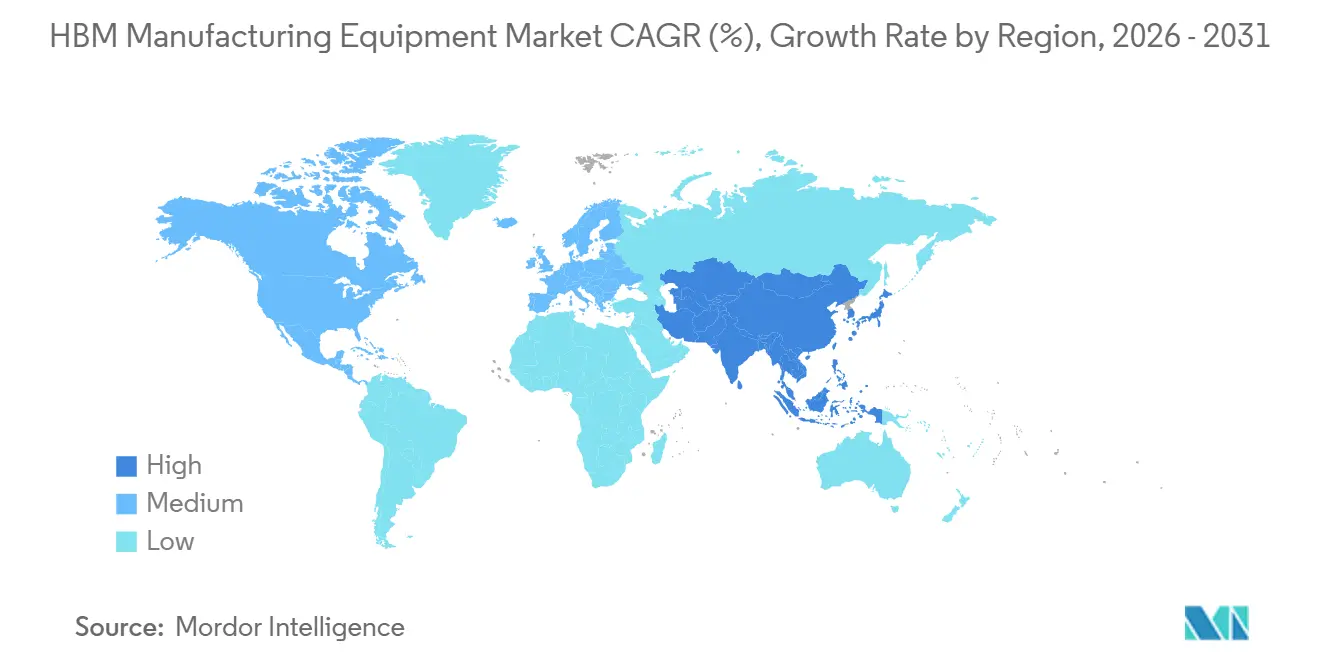

- Por geografía, Asia-Pacífico representó el 82,14% de la participación del mercado de equipos de fabricación HBM en 2025 y también se proyecta que siga siendo la región de más rápido crecimiento, con una CAGR del 25,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Fabricación HBM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Densidad de Pilas de Memoria para IA Impulsa la Demanda de Herramientas TSV y de Unión Híbrida | +7.2% | Global, concentrado en Corea del Sur, Taiwán y Japón | Corto plazo (≤ 2 años) |

| Migración a HBM4 e Interconexiones de Menor Paso | +5.5% | Corea del Sur, Taiwán, Japón, con demanda secundaria en América del Norte | Corto plazo (≤ 2 años), Mediano plazo (2–4 años) |

| Adiciones de Capacidad de Empaquetado Avanzado por Parte de los Fabricantes de Memoria | +4.3% | Corea del Sur, Japón, Estados Unidos | Mediano plazo (2-4 años) |

| Creciente Necesidad de Superficies Ultraplanas e Interfaces Libres de Defectos | +2.6% | Global | Mediano plazo (2-4 años) |

| Localización de las Cadenas de Suministro de Equipos Semiconductores Avanzados | +1.8% | Estados Unidos, Japón, Europa, India | Largo plazo (≥ 4 años) |

| Integración de Procesos en Plataformas de Grabado TSV, Unión y CMP | +1.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Densidad de Pilas de Memoria para IA Impulsa la Demanda de Herramientas TSV y de Unión Híbrida

El mercado de equipos de fabricación HBM está ahora más estrechamente vinculado al despliegue de aceleradores de IA que al antiguo ciclo de reemplazo de DRAM. La mayor complejidad de los modelos de IA está empujando las pilas de memoria hacia matrices TSV más densas, un paso de unión más ajustado y etapas de planarización más exigentes, lo que aumenta la intensidad de equipos por inicio de wafer. Applied Materials introdujo la herramienta de deposición electroquímica Nokota Vmax 2 con ajuste adaptativo de patrones para abordar la variación de recubrimiento en matrices TSV en nodos de paso muy fino. Esto importa porque los defectos que eran manejables en geometrías anteriores ahora pueden reducir el rendimiento en toda una pila de múltiples chips. El mercado de equipos de fabricación HBM está, por tanto, viendo una demanda que sigue las hojas de ruta de cómputo, ya que la especificación de la plataforma Rubin de NVIDIA para 8 pilas HBM4 y 22 terabytes por segundo de ancho de banda agregado ya está influyendo en la planificación de los proveedores. Esa combinación hace que la demanda de herramientas sea tanto visible como duradera durante el período de pronóstico.

Migración a HBM4 e Interconexiones de Menor Paso

HBM4 está elevando el listón técnico para el mercado de equipos de fabricación HBM al pasar a una interfaz de 2.048 bits y empujar el ancho de banda por pila por encima de 2 terabytes por segundo. Esos cambios requieren herramientas que puedan manejar chips DRAM individuales de casi 30 micrómetros de grosor mientras mantienen la alineación dentro de tolerancias sub-100 nanómetros en toda la pila. Besi declaró en su discusión del primer trimestre de 2026 que los 3 principales fabricantes de memoria están evaluando herramientas de unión híbrida con el mismo requisito del cliente, con el despliegue comercial de pilas con unión híbrida previsto para 2027. La transición también está ampliando la demanda en Taiwán, ya que los chips base HBM4 se están fabricando en nodos lógicos avanzados en TSMC en lugar de permanecer completamente dentro de los flujos de memoria tradicionales. Eso cambia la combinación de herramientas, ya que los pasos de unión, CMP, metrología y TSV ahora deben satisfacer tanto los estándares de calificación de memoria como los de fundición. El mercado de equipos de fabricación HBM está, por tanto, siendo reformado no solo por un mayor número de pilas, sino también por la integración de procesos más amplia necesaria para soportar chips base ricos en lógica.

Adiciones de Capacidad de Empaquetado Avanzado por Parte de los Fabricantes de Memoria

El mercado de equipos de fabricación HBM sigue dependiendo en gran medida de los planes de capital de SK hynix, Samsung Electronics y Micron Technology. Estas empresas se han comprometido con programas de gasto plurianuales inusualmente grandes, lo que está dando a los proveedores de equipos una mejor visibilidad de pedidos que en muchos ciclos semiconductores anteriores. Micron elevó su guía de gasto de capital para el ejercicio fiscal 2026 a 20 mil millones USD, un 45% más que el año anterior. En julio de 2026, Samsung Electronics y SK hynix anunciaron inversiones en la región de Chungcheong, con SK hynix invirtiendo específicamente en empaquetado avanzado vinculado al procesamiento back-end de HBM. Esta concentración de construcción de capacidad en Corea del Sur y Japón está creando clústeres de demanda local donde los plazos de entrega se están extendiendo y los proveedores establecidos están ganando protección frente a la disrupción de participación a corto plazo. El mercado de equipos de fabricación HBM se está beneficiando porque estos planes de fábrica se están traduciendo en pedidos de herramientas de múltiples pasos en lugar de compras de una sola línea.

Creciente Necesidad de Superficies Ultraplanas e Interfaces Libres de Defectos

El mercado de equipos de fabricación HBM está viendo una mayor demanda de CMP, metrología e inspección porque la unión híbrida solo funciona cuando las superficies son extremadamente planas y las interfaces permanecen casi libres de defectos. En pasos de 9 micrómetros o menos, la unión directa cobre a cobre requiere una rugosidad superficial inferior a 0,5 nanómetros y una precisión de alineación dentro de 100 nanómetros, dejando poca tolerancia para la deriva del proceso. Applied Materials declaró que su herramienta CMP de empaquetado avanzado Opta Quad monitorea las condiciones del wafer en tiempo real durante el pulido para mejorar la uniformidad intra-wafer y el control del grosor en flujos de empaquetado avanzado. KLA reportó ingresos del negocio de empaquetado avanzado superiores a 850 millones USD en 2025, respaldados por la creciente demanda de inspección en los pasos de TSV, unión híbrida y capa de redistribución.[1]KLA Corporation, "KLA Corporation Reports Fiscal 2026 Second Quarter Results," KLA Investor Relations, ir.kla.com Esto muestra que la inspección ya no actúa únicamente como un punto de control final, sino que se está convirtiendo en parte de la gestión continua del rendimiento en toda la línea de empaquetado. Como resultado, el mercado de equipos de fabricación HBM está creando una demanda recurrente de control de procesos que se extiende más allá de la colocación inicial de herramientas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Extrema Intensidad de Gasto de Capital y Largos Ciclos de Calificación | -2.8% | Global | Mediano plazo (2-4 años) |

| Sensibilidad al Rendimiento en Flujos de TSV de Alta Relación de Aspecto y Unión Híbrida | -2.2% | Global, concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Base Instalada Limitada Fuera de los Principales Centros de Memoria | -1.5% | América del Norte, Europa, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fragmentación de la Interfaz de Herramientas entre Fabricantes de Memoria y OSATs | -1.0% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Extrema Intensidad de Gasto de Capital y Largos Ciclos de Calificación

Un límite importante en el mercado de equipos de fabricación HBM es el alto costo de los sistemas de unión de próxima generación y el largo ciclo de calificación necesario antes de que esas herramientas puedan soportar el rendimiento de producción. Esa estructura de costos ralentiza la adquisición incluso cuando la demanda de dispositivos es fuerte, porque las decisiones sobre herramientas deben combinarse con largos períodos de validación dentro de las fábricas de los clientes. La carga también es desigual, ya que los grandes fabricantes de memoria con relaciones de proceso establecidas pueden moverse más rápido que los nuevos participantes en empaquetado o los OSATs. En algunos casos, los nuevos participantes pueden enfrentar plazos de calificación de más de 18 meses antes de que una línea esté lista para la producción. El mercado de equipos de fabricación HBM, por tanto, crece más lentamente de lo que la demanda final por sí sola sugeriría, porque la disciplina de gasto de capital y el riesgo de calificación reducen el conjunto de clientes.

Sensibilidad al Rendimiento en Flujos de TSV de Alta Relación de Aspecto y Unión Híbrida

La sensibilidad al rendimiento sigue siendo un freno real en el mercado de equipos de fabricación HBM, ya que un solo defecto en un TSV o en una interfaz de unión puede comprometer el rendimiento de toda la pila de memoria. Los TSV de alta relación de aspecto con relaciones profundidad-diámetro de 10 a 1 o superiores crean desafíos de grabado y relleno que son más difíciles de controlar a medida que las pilas se vuelven más altas. La actividad de patentes de Tokyo Electron en 2026 sobre la graduación escalonada para la unión híbrida reflejó la necesidad de mejorar el acoplamiento de cobre y reducir los riesgos de fallo latente en pilas de 16 capas y superiores. Tokyo Electron también señaló en su informe científico de 2025 que los costos de fabricación de unión híbrida seguían siendo de 2 a 3 veces más altos que los de la unión flip-chip por chip, principalmente debido a la variabilidad del rendimiento más que a los costos de materiales.[2]Tokyo Electron, "Next-Generation Semiconductor Technology, Hybrid Bonding," TELESCOPE Magazine, tel.co.jp Esto significa que las rampas de línea pueden detenerse incluso después de que el equipo haya sido instalado, y los proveedores pueden ver que el momento de los pedidos se desplaza por trimestres cuando el aprendizaje de rendimiento del cliente se ralentiza. El mercado de equipos de fabricación HBM sigue siendo atractivo, pero la conversión real de envíos depende en gran medida de la rapidez con que los productores estabilicen estos flujos avanzados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Unión de Wafer Lidera Mientras las Herramientas de Desunión Escalan Más Rápido

Los Equipos de Unión de Wafer/Die tuvieron el 33,81% de la participación del mercado de equipos de fabricación HBM en 2025, lo que los convirtió en la categoría de equipos más grande en las líneas de producción actuales. Su liderazgo provino de la fabricación en volumen de HBM3E en SK hynix, Samsung y Micron, donde los equipos de unión por termocompresión siguen siendo la herramienta central para el apilamiento de chips. Esta posición también está respaldada por largos ciclos de calificación, porque una herramienta de unión completamente aprobada es difícil de desplazar una vez que está integrada en una línea de alto volumen. Los Equipos de Grabado TSV y los Equipos CMP siguieron como importantes categorías de proceso vinculadas, ya que el grabado forma la estructura de la vía y el CMP prepara la superficie para las etapas de unión posteriores. El mercado de equipos de fabricación HBM sigue recompensando a los proveedores que pueden apoyar tanto el rendimiento como la repetibilidad en estos pasos estrechamente vinculados.

Se proyecta que los Equipos de Unión y Desunión Temporal crezcan más rápido, a una CAGR del 25,38% de 2026 a 2031, reflejando el movimiento hacia chips DRAM más delgados y diseños de pilas más altas. EV Group dijo que su tecnología IR Layer Release permite la desunión láser de silicio con precisión a nivel de nanómetros y elimina la necesidad de sustratos de vidrio en flujos de unión temporal avanzados.[3]EV Group, "EV Group Highlights Hybrid Bonding, Layer Transfer and Maskless Lithography Technologies for Heterogeneous Integration and Advanced Packaging at ECTC 2026," EV Group, evgroup.com Eso importa porque el manejo de chips por debajo de 30 micrómetros se vuelve más difícil a medida que aumentan los recuentos de pilas y se intensifica el adelgazamiento de wafers. SUSS MicroTec ha mantenido una posición sólida en unión y desunión temporal, lo que la hace relevante tanto para las rampas HBM actuales como para los futuros programas de apilamiento a nivel de wafer. La interoperabilidad entre estos conjuntos de herramientas se está volviendo más importante a medida que los clientes intentan reducir el tiempo de integración en flujos de empaquetado complejos. Por eso la industria de equipos de fabricación HBM está otorgando mayor valor a los proveedores que pueden integrarse en una línea existente sin crear nueva fricción en el proceso. El mercado de equipos de fabricación HBM está, por tanto, expandiéndose no solo a través de un mayor número de herramientas, sino también a través de la creciente necesidad de plataformas compatibles de múltiples pasos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Unión: La Termocompresión Domina Mientras la Unión Híbrida Gana Terreno

La unión por termocompresión representó el 72,46% del mercado de equipos de fabricación HBM en 2025, reflejando su uso casi universal en la producción de HBM3E. Sigue siendo el estándar de producción porque puede soportar el ensamblaje de DRAM apilado en pasos de 9 a 55 micrómetros con perfiles conocidos de control de calor y presión. Esto muestra cómo la exposición a un solo cliente puede seguir definiendo la economía de un importante proveedor de unión en el mercado de equipos de fabricación HBM. La unión y desunión temporal de wafers también crece junto con las líneas de termocompresión porque permite un manejo más seguro durante el rectificado, la exposición de TSV y la metalización.

Se proyecta que la unión híbrida crezca a una CAGR del 25,89% de 2026 a 2031, convirtiéndola en la tecnología de unión de más rápido crecimiento a medida que las alturas de las pilas superan los límites actuales de la termocompresión. SUSS MicroTec introdujo la plataforma XBC300 Gen2 D2W como un sistema integrado que cubre la unión wafer-to-wafer, die-to-wafer colectivo y die-to-wafer secuencial con una precisión de alineación de más o menos 100 nanómetros. Samsung está desarrollando la unión híbrida internamente a través de SEMES, mientras que Besi ya ha enviado unidades de evaluación a los 3 principales fabricantes de memoria. El cambio es importante porque la unión directa cobre a cobre sin espacio permite una mayor densidad de ancho de banda por unidad de área que las interconexiones basadas en protuberancias. La adopción seguirá avanzando en fases, ya que los costos de unión híbrida siguen siendo de 2 a 3 veces los de la unión flip-chip por chip y deben reducirse mediante la mejora del rendimiento. La industria de equipos de fabricación HBM está, por tanto, entrando en un período en el que las líneas de unión heredadas y de próxima generación coexistirán. Esa coexistencia mantiene el mercado de equipos de fabricación HBM atractivo para los proveedores que pueden atender la producción masiva actual mientras también aseguran futuras victorias de calificación.

Por Generación HBM: HBM3E Lidera la Producción Mientras HBM4 Remodela las Hojas de Ruta de Equipos

HBM3E representó el 43,19% de los ingresos en 2025, lo que lo convirtió en la generación más grande en la demanda activa de equipos. Su base instalada está vinculada al despliegue de grado de producción en los aceleradores NVIDIA H100 y de clase Blackwell, lo que ha mantenido la demanda de herramientas centrada en los equipos de unión por termocompresión y los pasos de proceso MR-MUF maduros. HBM2 y HBM2E están perdiendo relevancia en el nuevo gasto en equipos porque la inversión de los clientes se ha trasladado hacia plataformas de mayor ancho de banda. HBM3 todavía soporta despliegues de IA seleccionados, pero no requiere la misma escala de nuevo gasto de capital porque gran parte de la base instalada ya está en su lugar. El mercado de equipos de fabricación HBM, por tanto, sigue anclado en HBM3E hoy en día, incluso cuando las hojas de ruta de los clientes están avanzando más allá de él.

Se proyecta que HBM4 crezca a una CAGR del 25,32% de 2026 a 2031, convirtiéndolo en la generación de más rápido crecimiento en el futuro gasto en equipos. El diseño de la plataforma Rubin de NVIDIA requiere 8 pilas HBM4 que entreguen 288 gigabytes de memoria y 22 terabytes por segundo de ancho de banda agregado por GPU. Applied Materials dijo que su herramienta PECVD Producer Avila 2 deposita películas dieléctricas de tensión equilibrada alrededor de los TSV para reducir el alabeo de los chips en configuraciones HBM de 12 capas, 16 capas y superiores. Ese tipo de capacidad no tenía el mismo peso en el ciclo HBM3E, lo que muestra cómo la hoja de ruta de equipos está cambiando con la complejidad de las pilas. HBM4E ya está entrando en las primeras discusiones de planificación, y Samsung ha vinculado públicamente esa futura generación a la adopción de unión híbrida. El mercado de equipos de fabricación HBM está, por tanto, viendo demanda antes del lanzamiento comercial completo, porque los proveedores deben calificar las herramientas con mucha anticipación a las rampas de volumen. Esto también significa que las decisiones de compra de los clientes se están volviendo más prospectivas que en generaciones de memoria anteriores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Método de Apilamiento: Die-To-Wafer Prevalece Mientras Wafer-To-Wafer se Acelera

Die-to-wafer tuvo el 62,26% de la participación del mercado de equipos de fabricación HBM en 2025, convirtiéndolo en el método de apilamiento líder en el uso comercial actual. Lidera porque los chips de buen rendimiento conocido pueden seleccionarse uno por uno, reduciendo la pérdida de rendimiento que resultaría de unir un wafer completo a un chip base defectuoso. Hanwha Semitech entregó su sistema de clúster de unión híbrida die-to-wafer SHB2 Nano a SK hynix en abril de 2026 para su calificación. La herramienta combinó módulos de activación de plasma, limpieza con agua desionizada y unión de múltiples proveedores. Eso muestra cómo los sistemas D2W modernos están funcionando como entornos de proceso integrados en lugar de máquinas de un solo paso. El apilamiento die-to-die sigue siendo un nicho más pequeño porque es más adecuado para configuraciones de alto rendimiento altamente personalizadas que para los volúmenes de fabricación HBM convencionales.

Se proyecta que wafer-to-wafer se expanda a una CAGR del 25,72% hasta 2031 y es el método de apilamiento de más rápido crecimiento en el mercado de equipos de fabricación HBM. Su atractivo radica en un mayor potencial de rendimiento, ya que la alineación y la unión ocurren a nivel de wafer en lugar de a través de pasos repetidos de manejo de chips. EV Group dijo que su sistema de unión de wafers de producción GEMINI FB fue diseñado para entornos wafer-to-wafer con un sólido control de rendimiento y superposición para flujos de integración avanzados. Es probable que el cambio se acelere después de HBM4E, cuando la economía de las pilas de 20 capas comience a favorecer más claramente la productividad a nivel de wafer. Esa transición todavía está a varios años de la producción amplia, pero los proveedores ya están ajustando las hojas de ruta en torno a ella. SUSS MicroTec, EV Group y Tokyo Electron están todos alineando el desarrollo de productos con ese requisito futuro. El mercado de equipos de fabricación HBM está, por tanto, equilibrando la preferencia actual de rendimiento primero para D2W con un caso futuro de rendimiento para W2W.

Por Usuario Final: Los Fabricantes de Memoria Controlan el Gasto en Volumen Mientras las Fundiciones Registran el Aumento Más Rápido

Los fabricantes de memoria representaron el 74,29% de la demanda en 2025, convirtiéndolos en el centro claro de adquisición en el mercado de equipos de fabricación HBM. SK hynix, Samsung Electronics y Micron siguen representando la mayor parte de las compras de equipos porque controlan las líneas de producción HBM principales y las rampas de empaquetado a corto plazo. Sus planes de gasto de capital se han vuelto más visibles a través de divulgaciones públicas, lo que da a los principales proveedores una línea de visión más clara que en muchos ciclos de memoria anteriores. La actividad de pedidos de equipos de Samsung para su fábrica HBM P5 y el plan de gasto de capital de 20 mil millones USD para el ejercicio fiscal 2026 de Micron respaldan esa mayor visibilidad. Los OSATs todavía tienen una participación menor, pero su papel está creciendo a medida que los fabricantes de memoria buscan formas de reducir la concentración del gasto de capital en back-end.

Se proyecta que las fundiciones se expandan a una CAGR del 25,66% en el mercado de equipos de fabricación HBM hasta 2031, convirtiéndolas en la categoría de usuario final de más rápido crecimiento. El impulsor es estructural, porque HBM4 traslada más fabricación de lógica de chip base a TSMC y otras fundiciones de nodos avanzados. Eso atrae a las fundiciones hacia la adquisición de pasos de grabado TSV, CMP avanzado y unión híbrida que anteriormente estaban concentrados dentro de las empresas de memoria. El mercado de equipos de fabricación HBM está, por tanto, desarrollando un segundo grupo importante de compradores en lugar de depender únicamente de los actores DRAM tradicionales. Este cambio también eleva el listón de calificación, ya que las fundiciones tienden a aplicar expectativas de control de proceso más estrictas derivadas de la producción lógica de vanguardia. Algunos proveedores que históricamente eran más fuertes en memoria ya están adaptando sus plataformas para ganar credibilidad en entornos de empaquetado de grado de fundición. La industria de equipos de fabricación HBM ahora tiene que atender simultáneamente modelos de adquisición centrados en memoria y centrados en lógica. Eso amplía el mercado direccionable, pero también aumenta el riesgo para los proveedores que no se traducen bien entre ambos tipos de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó el 82,14% del tamaño del mercado de equipos de fabricación HBM en 2025 y se proyecta que crezca a una CAGR del 25,28% hasta 2031. Corea del Sur sigue siendo el centro de esta posición regional porque combina la mayor base de producción HBM con nuevos compromisos importantes en empaquetado y fabricación. Taiwán se está volviendo cada vez más importante porque los servicios avanzados de fundición de TSMC están impulsando la producción de chips base HBM hacia líneas de fabricación intensivas en lógica. Japón también desempeña un papel dual a través de proveedores de equipos nacionales como SCREEN, DISCO, ULVAC y Tokyo Electron, así como a través de la expansión HBM de Micron en Hiroshima. El mercado de equipos de fabricación HBM se mantiene concentrado en Asia-Pacífico porque la región combina producción de memoria, densidad de proveedores e infraestructura de calificación establecida. China todavía está construyendo un ecosistema doméstico más separado, pero los controles de exportación sobre herramientas de empaquetado avanzado siguen limitando su acceso a los equipos de mejor clase mundial. Eso está creando un camino paralelo para el desarrollo de herramientas locales en lugar de un desafío directo a los proveedores establecidos en los principales centros de demanda regional.

América del Norte todavía tiene una participación mucho menor que Asia-Pacífico en el mercado actual de equipos de fabricación HBM, pero su papel a largo plazo se está fortaleciendo a medida que los incentivos semiconductores de EE. UU. apoyan nueva capacidad. El plan de Micron de construir capacidad de fabricación importante en el condado de Onondaga, Nueva York, junto con la expansión en Boise, desplaza a los Estados Unidos hacia un centro de demanda futura más significativo para herramientas de unión, TSV y empaquetado avanzado. Europa contribuye menos a través de la producción de memoria y más a través de la fortaleza de los proveedores, especialmente a través de EV Group en Austria y SUSS MicroTec en Alemania. EV Group sigue siendo central en la unión de wafers y la transferencia de capas, mientras que SUSS MicroTec está avanzando en capacidades de unión híbrida que se alinean con la próxima etapa del mercado de equipos de fabricación HBM. Besi en los Países Bajos también ocupa un lugar estratégicamente importante porque los 3 principales fabricantes de memoria están evaluando sus herramientas de unión híbrida.

América del Sur, Oriente Medio y África representan solo una participación mínima de la demanda actual en el mercado de equipos de fabricación HBM. Ninguna de las regiones tiene una base instalada importante de fabricación HBM o capacidad de empaquetado avanzado, por lo que el gasto en equipos sigue siendo limitado a necesidades menores de pruebas y ensamblaje de electrónica. Los programas semiconductores gubernamentales en partes del Golfo y los marcos de incentivos electrónicos en Brasil podrían apoyar la actividad de empaquetado a más largo plazo, pero la adquisición específica de HBM significativa sigue estando más allá de la ventana de pronóstico actual. El mercado de equipos de fabricación HBM, sin embargo, está geográficamente concentrado, con las principales acciones competitivas y de inversión todavía centradas en Asia-Pacífico y proyectos seleccionados en América del Norte y Europa.

Panorama Competitivo

El mercado de equipos de fabricación HBM opera como un oligopolio liderado por procesos, con un conjunto limitado de proveedores globales que controlan los pasos más críticos, mientras que un grupo más amplio de especialistas compite en áreas de proceso adyacentes. Applied Materials, Lam Research, Tokyo Electron, KLA, EV Group y SUSS MicroTec tienen posiciones sólidas en grabado, CMP, unión, inspección y flujos de trabajo de unión temporal. Un segundo nivel, que incluye Hanmi Semiconductor, Besi, ASMPT, SCREEN Holdings, DISCO, ULVAC, Ebara, Hanwha Semitech e YC Corporation, está activo en partes más estrechas pero aún de alto valor de la línea. El mercado de equipos de fabricación HBM favorece a estos proveedores porque el estatus de proceso de referencia tiende a mantenerse una vez que una herramienta está calificada en un fabricante de memoria líder. Eso hace que la credibilidad de ingeniería y el rendimiento en campo sean más importantes que los precios agresivos durante la selección inicial del cliente.

Un movimiento estratégico claro ha sido la plataforma de unión híbrida Kynex desarrollada por Applied Materials y Besi, que muestra cómo los fabricantes de herramientas de front-end y back-end están combinando capacidades para perseguir posiciones de unión de próxima generación. Applied Materials reportó ingresos del ejercicio fiscal 2025 de 28,37 mil millones USD, con ingresos de equipos específicos para HBM de 1,5 mil millones USD, lo que subraya la importancia de la categoría para un importante proveedor de equipos.[4]Applied Materials, "Applied Materials Announces Fourth Quarter and Fiscal Year 2025 Results," Applied Materials Investor Relations, ir.appliedmaterials.com Un segundo ejemplo es la plataforma XBC300 Gen2 D2W de SUSS MicroTec, que combinó los modos wafer-to-wafer, die-to-wafer colectivo y die-to-wafer secuencial en un solo clúster y posicionó a la empresa para futuras calificaciones de unión híbrida. Un tercer ejemplo es el enfoque de EV Group en el sistema de unión de wafers GEMINI FB y la plataforma IR LayerRelease, que apunta tanto al rendimiento a nivel de wafer como a la desunión precisa para el manejo de chips delgados. Estos movimientos muestran que el mercado de equipos de fabricación HBM no se está disputando únicamente a través de la adición de capacidad genérica, ya que los proveedores están tratando de consolidar el próximo estándar de proceso.

La unión híbrida sigue siendo el campo de batalla competitivo más fluido en el mercado de equipos de fabricación HBM, ya que ninguna empresa ha asegurado aún una posición de producción completamente dominante. Besi ya ha enviado herramientas de evaluación a los 3 principales fabricantes de memoria, lo que le da una amplia exposición antes de que se tomen las decisiones finales de volumen. Tokyo Electron también está persiguiendo el liderazgo en procesos a través de la actividad de patentes y la investigación para mejorar el rendimiento de la unión híbrida. Las restricciones de exportación han añadido otra capa a la competencia, protegiendo las posiciones establecidas en Corea, Taiwán, Japón, Europa y los Estados Unidos mientras empujan el desarrollo chino hacia un camino más aislado. El mercado de equipos de fabricación HBM, por tanto, sigue concentrado en los pasos de mayor valor, con las batallas más importantes todavía teniendo lugar durante la calificación del cliente y el desarrollo de procesos en lugar de en la competencia de precios de base amplia.

Líderes de la Industria de Equipos de Fabricación HBM

Applied Materials, Inc.

Lam Research Corporation

Tokyo Electron Limited

EV Group Holding GmbH

ASMPT Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Samsung Electronics y SK hynix anunciaron una inversión combinada de 392 billones de KRW (aproximadamente 252,5 mil millones USD) en la región de Chungcheong de Corea del Sur, incluyendo una instalación de fabricación HBM dedicada por parte de Samsung Electronics y capacidad avanzada de empaquetado back-end HBM por parte de SK hynix, posicionando a la región como el centro de fabricación HBM de mayor densidad del mundo. Esta inversión señala oleadas plurianuales de adquisición de equipos en categorías de herramientas de unión, grabado, CMP e inspección.

- Junio de 2026: Applied Materials presentó una completa suite de equipos HBM de próxima generación, incluyendo la herramienta CMP de empaquetado avanzado Opta Quad con monitoreo en tiempo real de las condiciones del wafer, la herramienta de deposición electroquímica Nokota Vmax 2 con ajuste adaptativo de patrones para el relleno de TSV, la herramienta PECVD Producer Avila 2 para la deposición dieléctrica de tensión equilibrada, el sistema de control de proceso por haz de electrones VeritySEM 7AP con sensibilidad de medición sub-10 nanómetros, y la herramienta de revisión de defectos SEMVision G7AP.

- Junio de 2026: Hanmi Semiconductor ganó un contrato de 44,2 mil millones de KRW (aproximadamente 28,7 millones USD) para suministrar su equipo TC Bonder 4.5 Griffin a SK hynix para la producción de HBM4, lo que representa aproximadamente el 7,66% de los ingresos consolidados anuales de Hanmi Semiconductor en 2025. Este es el primer contrato divulgado públicamente para el modelo Griffin y confirma la rampa de producción HBM4 de SK hynix en su instalación de Cheongju.

Alcance del Informe Global del Mercado de Equipos de Fabricación HBM

El Informe de Equipos de Fabricación HBM está segmentado por Tipo de Equipo (Equipo de Grabado TSV, Equipo de Unión de Wafer/Die, Equipo CMP, Equipo de Unión y Desunión Temporal, Equipo de Metrología e Inspección), Tecnología de Unión (Unión por Termocompresión, Unión Híbrida, Unión y Desunión Temporal de Wafers), Generación HBM (HBM2, HBM2E, HBM3, HBM3E, HBM4), Método de Apilamiento (Die-to-Wafer, Wafer-to-Wafer, Die-to-Die), Usuario Final (Fabricantes de Memoria, Fundiciones, OSATs) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Equipo de Grabado TSV |

| Equipo de Unión de Wafer/Die |

| Equipo CMP |

| Equipo de Unión y Desunión Temporal |

| Equipo de Metrología e Inspección |

| Unión por Termocompresión |

| Unión Híbrida |

| Unión y Desunión Temporal de Wafers |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Die-to-Wafer |

| Wafer-to-Wafer |

| Die-to-Die |

| Fabricantes de Memoria |

| Fundiciones |

| OSATs |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Equipo | Equipo de Grabado TSV | |

| Equipo de Unión de Wafer/Die | ||

| Equipo CMP | ||

| Equipo de Unión y Desunión Temporal | ||

| Equipo de Metrología e Inspección | ||

| Por Tecnología de Unión | Unión por Termocompresión | |

| Unión Híbrida | ||

| Unión y Desunión Temporal de Wafers | ||

| Por Generación HBM | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Método de Apilamiento | Die-to-Wafer | |

| Wafer-to-Wafer | ||

| Die-to-Die | ||

| Por Usuario Final | Fabricantes de Memoria | |

| Fundiciones | ||

| OSATs | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de fabricación HBM en 2026 y qué tan grande será en 2031?

El tamaño del mercado de equipos de fabricación HBM se sitúa en 1,67 mil millones USD en 2026 y se prevé que alcance 4,98 mil millones USD en 2031 a una CAGR del 24,42%.

¿Qué está impulsando la demanda de equipos de fabricación HBM en este momento?

La demanda está siendo impulsada por pilas de memoria para IA más altas, el movimiento hacia HBM4, tolerancias de unión más estrechas y las principales adiciones de capacidad por parte de SK hynix, Samsung Electronics y Micron.

¿Qué categoría de equipos lidera el gasto actual?

Los Equipos de Unión de Wafer/Die lideraron el gasto actual con una participación del 33,81% en 2025, reflejando su papel central en las líneas de producción masiva de HBM3E.

¿Qué tecnología de unión está creciendo más rápido para las pilas de memoria de próxima generación?

La unión híbrida es la tecnología de unión de más rápido crecimiento, con una CAGR proyectada del 25,89% hasta 2031 a medida que la industria avanza hacia pasos más finos y mayores recuentos de pilas.

¿Por qué Asia-Pacífico es tan dominante en este espacio?

Asia-Pacífico tuvo el 82,14% de los ingresos en 2025 porque Corea del Sur, Taiwán y Japón combinan producción de memoria, profundidad en el suministro de equipos y nuevas inversiones importantes relacionadas con HBM.

¿Qué tan concentrada está la competencia entre los proveedores?

La competencia está concentrada en torno a un número limitado de proveedores de proceso de referencia en unión, CMP, TSV e inspección, mientras que un grupo más amplio de especialistas compite en categorías de herramientas más estrechas y en posiciones emergentes de unión híbrida.

Última actualización de la página el: