Tamaño y Participación del Mercado de HBM para HPC y Supercomputación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

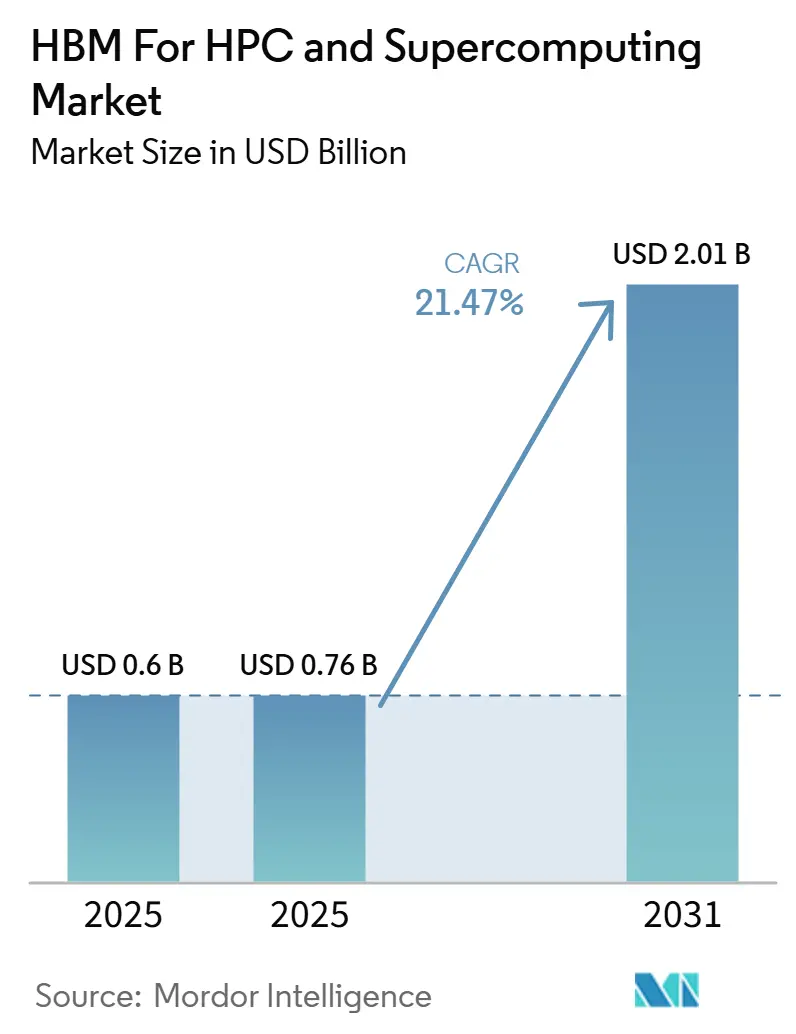

| Tamaño del Mercado (2026) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 21.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

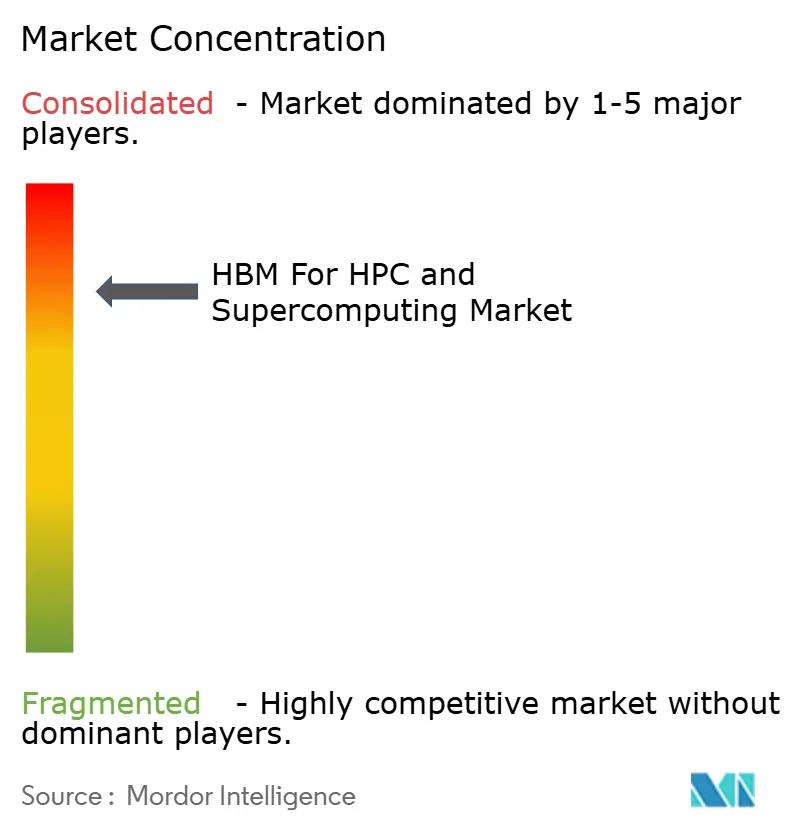

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HBM para HPC y Supercomputación por Mordor Intelligence

Se espera que el tamaño del mercado de HBM para HPC y supercomputación aumente de 0,60 mil millones USD en 2025 a 0,76 mil millones USD en 2026 y alcance 2,01 mil millones USD en 2031, creciendo a una CAGR del 21,47% durante 2026-2031. El mercado ha superado la fase de adopción premium temprana, ya que los principales sistemas exascala y pre-exascala desplegados desde 2024 utilizan ahora HBM en nodos aceleradores y, en algunos casos, también en nodos de CPU. La demanda está siendo moldeada por la superposición entre las cargas de trabajo de entrenamiento de IA a gran escala y la simulación HPC clásica, ambas empujando los límites de ancho de banda del DRAM convencional e incrementando la necesidad de arquitecturas de memoria apilada. Las normas de control de exportaciones vinculadas a la computación avanzada y al HBM también están reconfigurando las cadenas de suministro e impulsando una mayor inversión doméstica en capacidad de memoria en Estados Unidos, Corea del Sur y Japón. Los patrones de compra reflejan ahora una combinación de laboratorios nacionales, hiperescaladores y programas de computación soberana, ampliando la base de demanda y otorgando al mercado mayor durabilidad durante el período de pronóstico. La competencia también está evolucionando desde la simple calificación hacia el rendimiento de producción, la profundidad de empaquetado, la disciplina de asignación y el desempeño térmico, lo que crea oportunidades claras para los proveedores que puedan escalar las nuevas generaciones de HBM de manera confiable.

Conclusiones Clave del Informe

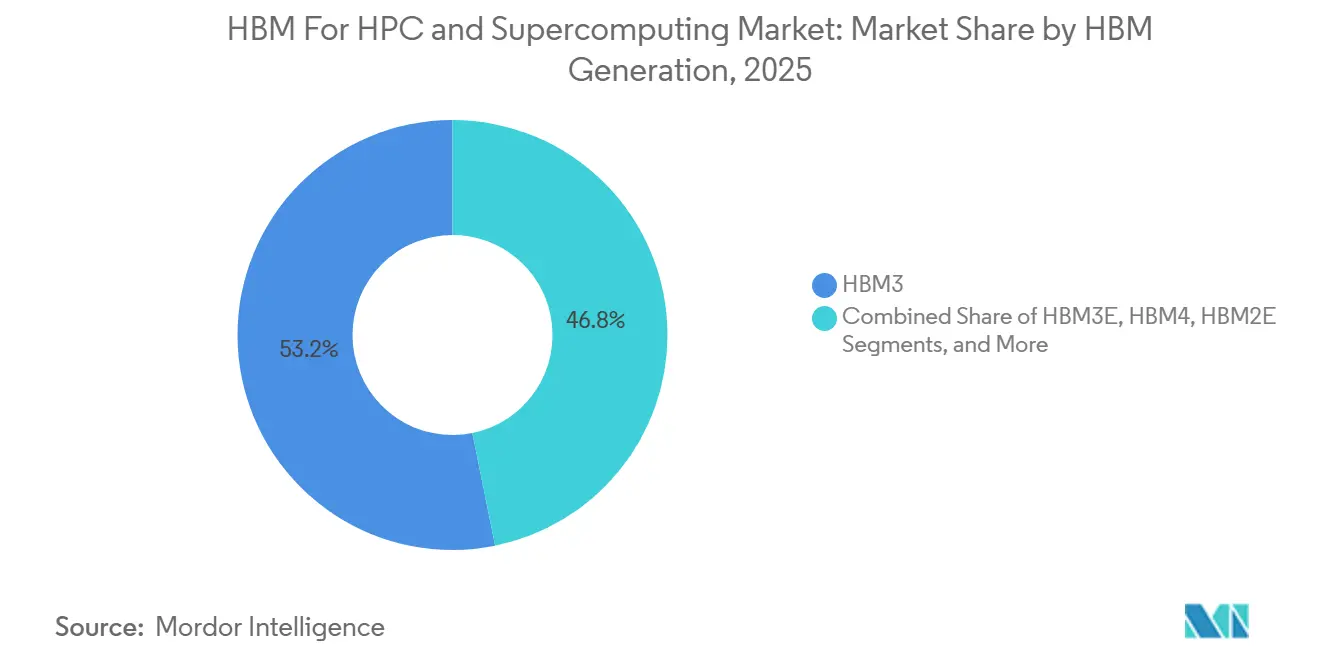

- Por generación de HBM, HBM3 lideró con una participación de ingresos del 53,18% en 2025, mientras que se proyecta que HBM4 se expanda a una CAGR del 22,29% hasta 2031 en el mercado de HBM para HPC y supercomputación.

- Por capacidad de memoria, el rango de 16 GB a 32 GB representó el 48,63% del mercado de HBM para HPC y supercomputación en 2025, mientras que se proyecta que las capacidades superiores a 32 GB crezcan a una CAGR del 22,21% hasta 2031.

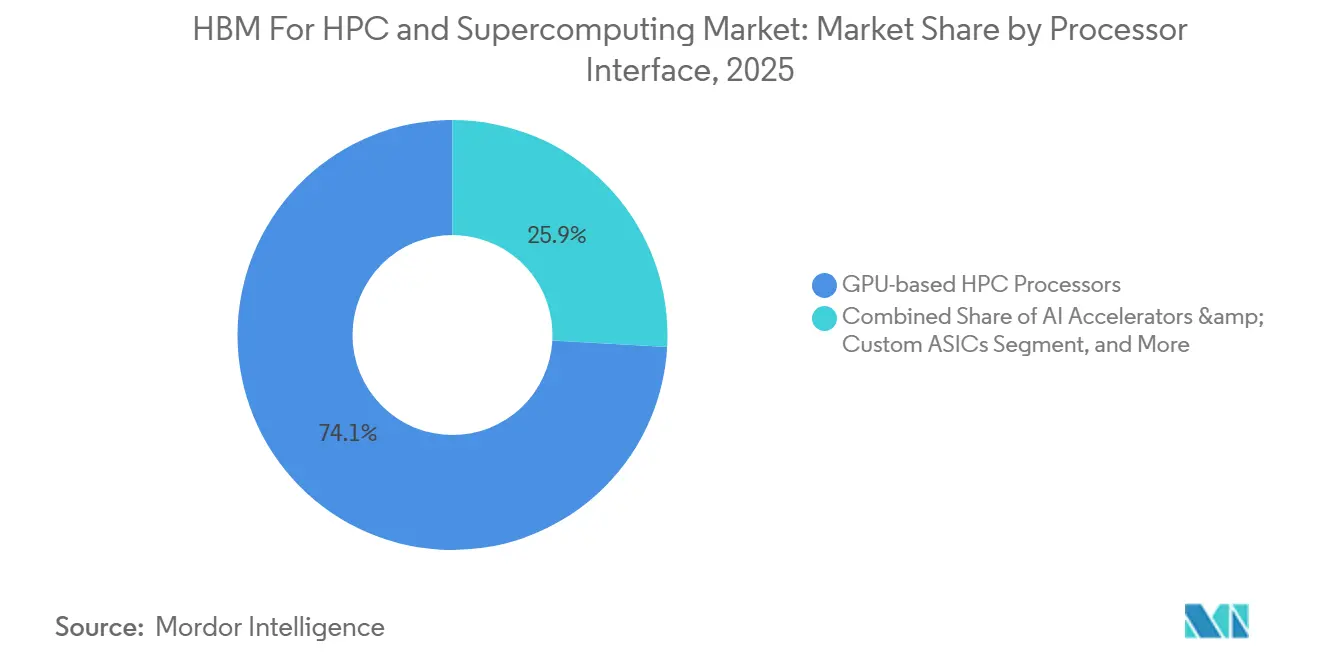

- Por interfaz de procesador, los procesadores HPC basados en GPU mantuvieron el 74,12% de la participación del mercado de HBM para HPC y supercomputación en 2025, mientras que se proyecta que los aceleradores de IA y los ASICs personalizados crezcan a una CAGR del 22,08% hasta 2031 en el mercado de HBM para HPC y supercomputación.

- Por aplicación, la computación científica representó el 32,76% del mercado de HBM para HPC y supercomputación en 2025, mientras que se proyecta que las cargas de trabajo de HPC habilitadas por IA se expandan a una CAGR del 22,48% hasta 2031.

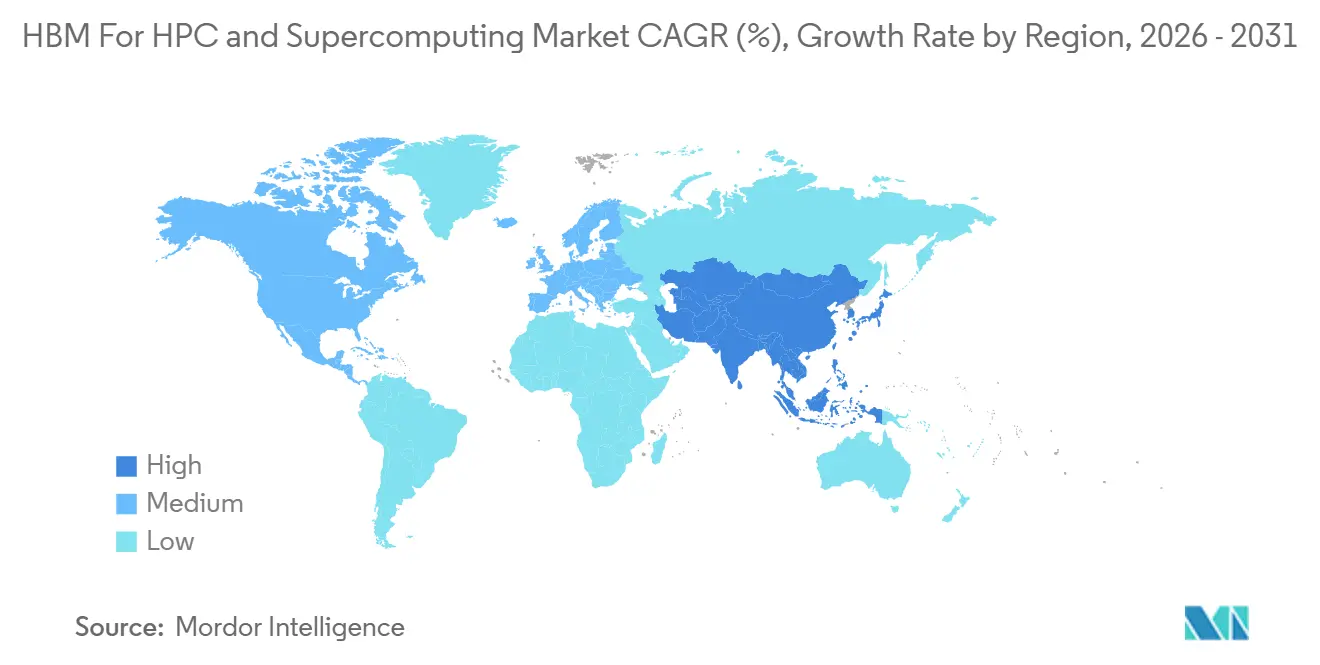

- Por geografía, América del Norte mantuvo una participación del 43,39% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 22,34% hasta 2031 en el mercado de HBM para HPC y supercomputación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HBM para HPC y Supercomputación

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Demanda de Entrenamiento de IA y Supercomputación | +5.5% | Global | Corto plazo (≤ 2 años) |

| Adopción de HBM3E y HBM4 en Aceleradores de Nueva Generación | +4.8% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cargas de Trabajo con Limitación de Memoria en Clústeres HPC | +3.2% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Arquitecturas de Memoria Co-Empaquetada en Sistemas Exascala | +2.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Localización de Cadenas de Suministro de Memoria Avanzada Impulsada por Controles de Exportación | +2.1% | América del Norte, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Mejora del Rendimiento de Producción Mediante TSV y Automatización de Empaquetado Avanzado | +1.8% | Corea del Sur, Taiwán, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Demanda de Entrenamiento de IA y Supercomputación

El mercado de HBM para HPC y supercomputación se está beneficiando de la creciente superposición entre el entrenamiento de IA generativa y la simulación clásica, ya que ambas cargas de trabajo compiten ahora por los mismos clústeres de cómputo intensivos en memoria. SK hynix señala que el ciclo de memoria actual está siendo liderado por la demanda de HBM, vinculando ese impulso a la aceleración de producción de plataformas que utilizan HBM3E y HBM4 a escala.[1]SK hynix Newsroom, "Perspectivas del Mercado 2026, Enfoque en el Superciclo de Memoria Liderado por HBM," SK hynix Inc., news.skhynix.com NVIDIA posiciona ahora Vera Rubin para computación científica además de IA, con sistemas de Los Alamos como Mission, Vision y Veritas configurados para combinar GPUs Rubin con CPUs Vera para cargas de trabajo abiertas y clasificadas. Esto amplía la base de compradores de HBM en el mercado de HPC y supercomputación más allá de la nube comercial hacia programas de laboratorios nacionales y computación soberana. También significa que los proveedores atienden un conjunto de demanda respaldado tanto por la escala del entrenamiento de modelos como por el uso creciente de modelos de IA en flujos de trabajo de simulación.

Adopción de HBM3E y HBM4 en Aceleradores de Nueva Generación

El mercado de HBM para HPC y supercomputación también está siendo impulsado por la transición de HBM3 a HBM3E y HBM4, ya que el cambio modifica tanto el ancho de banda como la capacidad a nivel de plataforma. Samsung inició la producción en masa de HBM4 en febrero de 2026 y declaró que su nueva pila alcanza 11,7 Gbps y 3,3 TB/s por pila, marcando un claro avance de rendimiento respecto a generaciones anteriores. NVIDIA indica que cada GPU Vera Rubin R200 cuenta con 288 GB de HBM4 y ofrece 22 TB/s de ancho de banda de memoria, vinculando a los diseñadores de sistemas a una nueva generación de memoria en lugar de una ruta de actualización menor. En el mercado de HBM para HPC y supercomputación, esto significa que los plazos de adquisición están cada vez más ligados a los calendarios de asignación de HBM en lugar de simplemente a la disponibilidad de procesadores. Las normas de exportación vinculadas a los umbrales de rendimiento avanzado de HBM también reducen la base de usuarios finales calificados para las configuraciones más avanzadas, reforzando la concentración entre compradores y rutas de suministro aprobados.

Cargas de Trabajo con Limitación de Memoria en Clústeres HPC

El mercado de HBM para HPC y supercomputación se beneficia de un problema de hardware fundamental, ya que el rendimiento de los procesadores ha escalado más rápido que el ancho de banda de memoria fuera del chip en muchos sistemas HPC. Investigaciones presentadas en ISC 2025 sobre Aurora mostraron que las CPUs Intel Xeon Max habilitadas con HBM superaron a las alternativas DDR5 en aplicaciones intensivas en memoria como HACC y QMCPACK, especialmente en modo de memoria plana. Aurora en sí utiliza aceleradores Intel GPU Max con 128 GB de HBM y CPUs Xeon Max con 64 GB de HBM en el paquete, lo que demuestra que el HBM ya no se limita a nodos exclusivos de aceleradores. En el mercado de HBM para HPC y supercomputación, esto amplía la capacidad de memoria por servidor, ya que los arquitectos están colocando HBM tanto en los componentes GPU como CPU del nodo. Ese cambio respalda el crecimiento más rápido de pilas de mayor capacidad, especialmente en el nivel superior a 32 GB durante el período de pronóstico.

Arquitecturas de Memoria Co-Empaquetada en Sistemas Exascala

El mercado de HBM para HPC y supercomputación está siendo moldeado por diseños exascala que tratan el HBM como una parte co-empaquetada del procesador en lugar de una opción de memoria separada. Aurora utilizó la integración 3D Foveros de Intel para colocar HBM cerca de los tiles de cómputo, y NVIDIA ahora usa NVLink-C2C en Vera Rubin para mantener el HBM estrechamente vinculado al paquete de cómputo. Esto reduce la latencia de señal y el consumo de energía, pero también convierte a los proveedores de memoria en parte de las decisiones de arquitectura de chips mucho antes en el ciclo de diseño. El mercado de HBM para HPC y supercomputación, por tanto, favorece a los proveedores que pueden cumplir con ventanas de calificación más estrictas y requisitos de co-diseño más profundos con los fabricantes de aceleradores y constructores de sistemas. El mismo patrón es visible en Europa, donde Alice Recoque fue seleccionada para apoyar el modelado climático, los gemelos digitales y la investigación energética con un diseño de sistema centrado en HBM.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro Limitado de HBM y Largos Ciclos de Calificación | -2.4% | Global | Corto plazo (≤ 2 años) |

| Dependencia Extrema de Pocos Proveedores de Memoria Calificados | -1.8% | Global, riesgo concentrado en Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Restricciones de Densidad Térmica e Integridad de Potencia en Pilas Densas | -1.2% | Global | Mediano plazo (2-4 años) |

| Alto Costo por Bit Frente a Arquitecturas de Memoria Alternativas | -0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Limitado de HBM y Largos Ciclos de Calificación

El mercado de HBM para HPC y supercomputación sigue estando limitado por ciclos de calificación mucho más largos que las rampas de DRAM estándar, especialmente a medida que aumentan las alturas de las pilas. El propio trabajo de patentes de Samsung sobre estructuras de die ficticio para futuros diseños de pilas altas indica una severa presión sobre el rendimiento de producción en diseños de 16 capas, con pérdidas reportadas del 40%-60% en comparación con diseños de 8 capas. Micron indica que el gasto de capital para el ejercicio fiscal 2026 se espera que supere los 25 mil millones USD, lo que indica cuánto gasto queda antes de que el alivio del suministro se vuelva significativo. Para el mercado de HBM en HPC y supercomputación, estos largos ciclos se traducen en riesgo de bloqueo de configuración, ya que los sistemas pedidos bajo una hoja de ruta de memoria pueden enfrentar cambios de plazos o especificaciones antes de la entrega.

Dependencia Extrema de Pocos Proveedores de Memoria Calificados

El mercado de HBM para HPC y supercomputación también está limitado por su fuerte dependencia de 3 proveedores calificados: SK hynix, Samsung y Micron. Los datos de envíos del primer semestre de 2026 situaron a SK hynix en el 45%, Samsung en el 32% y Micron en el 23%, lo que muestra que toda la base de suministro sigue concentrada incluso después de la aceleración de Micron. Dos de estos 3 proveedores aún dependen de la fabricación primaria de HBM en Corea del Sur, lo que concentra el riesgo geopolítico y de interrupción en un área reducida. La orientación de la BIS emitida en mayo de 2026 también confirma que los controles de exportación de computación avanzada continúan aplicándose a las entidades vinculadas a D:5, lo que mantiene la planificación del suministro estrechamente ligada a las decisiones de cumplimiento normativo. En el mercado de HBM para HPC y supercomputación, esto deja a los compradores con un poder de negociación de precios limitado, ya que los 3 proveedores calificados han operado con una estricta disciplina de asignación durante 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación de HBM: El Ascenso de HBM4 Redefine la Combinación Generacional

HBM3 mantuvo el 53,18% del mercado de HBM para HPC y supercomputación en 2025, reflejando la base instalada de sistemas de la era Hopper adquiridos durante 2024 y 2025. HBM2 y HBM2E permanecieron presentes en clústeres heredados, pero sus roles continuaron reduciéndose a medida que los operadores comenzaron a actualizar las capacidades en los sistemas insignia. HBM3E emergió como la capa de transición para HBM en los mercados de HPC y supercomputación, sirviendo de puente entre los ciclos de despliegue actuales y la próxima transición a HBM4. SK hynix indica que HBM3E seguirá representando una gran parte del total de envíos de HBM durante 2026, lo que respalda esa visión de transición.[2]SK hynix Newsroom, "Perspectivas del Mercado 2026, Enfoque en el Superciclo de Memoria Liderado por HBM," SK hynix Inc., news.skhynix.com

HBM4 es la generación de más rápido crecimiento con una CAGR del 22,29% de 2026 a 2031, y ese auge está directamente vinculado a las configuraciones de NVIDIA Vera Rubin y AMD Instinct MI455X. Samsung indica que su producción en masa de HBM4 utiliza un die DRAM de 6.ª generación 1c y puede escalar de 11,7 Gbps a 13 Gbps, lo que indica que la línea de productos ya está siendo diseñada para un paso de velocidad adicional. La industria de HBM para HPC y supercomputación está, por tanto, avanzando a través de una hoja de ruta comprimida, ya que las muestras de HBM4E orientadas a configuraciones de 16 capas y 48 GB ya habían entrado en muestreo con clientes a mediados de 2026. En el mercado de HBM para HPC y supercomputación, esa compresión aumenta la presión de planificación de capital sobre los integradores, ya que cada generación tiene ahora una ventana estable más corta antes de que la siguiente entre en calificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Memoria: La Alta Densidad de Pilas se Acelera por Encima de 32 GB

El nivel de 16 GB a 32 GB representó el 48,63% de la participación del mercado de HBM en HPC y supercomputación en 2025, ya que las pilas HBM3 y HBM3E de 8 capas siguieron siendo la configuración de volumen principal en las principales plataformas de aceleradores. Ese nivel debería seguir siendo la base principal de envíos en la transición a corto plazo, ya que Blackwell Ultra y sistemas comparables aún están aumentando su volumen. Al mismo tiempo, el mercado de HBM para HPC y supercomputación está evolucionando hacia pilas más densas a medida que aumentan tanto el rendimiento como la memoria total por paquete. Esto mantiene el nivel intermedio como importante en el ciclo actual, incluso cuando la atención de los compradores se desplaza hacia densidades más altas.

Se prevé que el nivel superior a 32 GB crezca a una CAGR del 22,21% de 2026 a 2031, impulsado por diseños como NVIDIA Vera Rubin R200 y AMD MI455X que requieren grupos de memoria por GPU mucho más grandes. Un estudio revisado por pares de 2025 encontró que la unión híbrida en HBM apilado en 3D genera un estrés térmico y mecánico creciente a partir de 12 o más capas, lo que explica por qué esta parte del mercado de HBM para HPC y supercomputación enfrenta tanto una fuerte demanda como un riesgo de proceso significativo. Los niveles de menor capacidad siguen siendo relevantes en los mercados de HBM para HPC y supercomputación, incluyendo HPC en el borde, despliegues de FPGA y sistemas de simulación embebidos, donde los límites de potencia importan más que la capacidad absoluta. El cumplimiento de estándares también sigue siendo importante en todos los niveles, ya que las decisiones de interoperabilidad deben seguir alineándose con las especificaciones formales de interfaz HBM y las reglas de empaquetado.

Por Interfaz de Procesador: Las Plataformas GPU Mantienen una Participación Estructural Mientras los ASICs se Aceleran

Los procesadores HPC basados en GPU mantuvieron el 74,12% del segmento de interfaz de procesador en 2025, lo que los convirtió en el ancla del mercado de HBM para HPC y supercomputación. Esa fortaleza provino de la gran base instalada de NVIDIA y la creciente posición de AMD en despliegues de hiperescaladores y laboratorios nacionales. El mercado de HBM para HPC y supercomputación sigue favoreciendo a las GPUs porque el enrutamiento de interpositor, la madurez del software y los ecosistemas de empaquetado están mucho más establecidos para esta ruta de interfaz. Esa ventaja otorga a los diseños de HBM vinculados a GPU un liderazgo duradero incluso a medida que se expanden los enfoques de cómputo competidores.

Se proyecta que los aceleradores de IA y los ASICs personalizados crezcan a una CAGR del 22,08% de 2026 a 2031, impulsados por programas como Google TPU v7, AWS Trainium y los esfuerzos de silicio interno de los principales proveedores de nube. Esto cambia el panorama de HBM para las industrias de HPC y supercomputación porque los programas de ASIC de hiperescaladores ahora compiten directamente con los compradores tradicionales de HPC por las mismas ventanas de asignación de HBM4. Las interfaces basadas en CPU aún mantienen un papel secundario pero significativo, y Aurora lo demuestra claramente a través de su combinación de CPUs Xeon Max con aceleradores Intel GPU Max en el mismo diseño de nodo. Los aceleradores basados en FPGA siguen siendo un nicho del mercado de HBM para HPC y supercomputación para el procesamiento de señales de defensa, flujos de trabajo meteorológicos y tareas sensibles a la latencia donde el control de temporización importa más que el rendimiento máximo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Computación Científica Lidera Mientras las Cargas de Trabajo Habilitadas por IA Convergen

La computación científica representó el 32,76% de la combinación de aplicaciones en 2025, manteniéndola en el centro del mercado de HBM para HPC y supercomputación. Ese liderazgo provino de códigos bien establecidos en dinámica molecular, química cuántica y simulación nuclear que ya estaban optimizados para arquitecturas con alto consumo de ancho de banda. NVIDIA presentó Vera Rubin con objetivos de carga de trabajo que incluyen dinámica de fluidos, modelado climático y química cuántica, lo que demuestra que los casos de uso científico siguen dando forma a la planificación de productos en 2026. Esto preserva una sólida base de demanda central para el HBM en los mercados de HPC y supercomputación, incluso cuando la IA recibe más atención.

La computación de defensa y seguridad nacional sigue siendo importante para el mercado de HBM para HPC y supercomputación, y Los Alamos está preparando sistemas basados en Rubin bajo el programa de Simulación y Computación Avanzada de la NNSA. El modelado meteorológico, la investigación climática y la simulación de ingeniería también están convergiendo, ya que los nuevos sistemas nacionales están siendo diseñados para apoyar gemelos digitales y el entrenamiento de modelos de IA en un único entorno de cómputo. Se prevé que las cargas de trabajo de HPC habilitadas por IA se expandan a una CAGR del 22,48% hasta 2031, lo que las convierte en la ruta de aplicación de más rápido crecimiento en la industria de HBM para HPC y supercomputación. El cambio práctico es que los motores de inferencia y entrenamiento ahora se integran dentro de los flujos de trabajo de simulación, por lo que el ancho de banda de memoria debe soportar simultáneamente tanto modelos numéricos como sustitutos de IA.

Análisis Geográfico

América del Norte mantuvo el 43,39% de la participación del mercado de HBM para HPC y supercomputación en 2025, convirtiéndola en la mayor base regional para los despliegues actuales. El liderazgo de la región refleja la concentración de laboratorios nacionales, hiperescaladores y programas de adquisición de computación avanzada que ya compran arquitecturas ricas en memoria a escala. Aurora en Argonne y el sistema Doudna planificado en NERSC muestran cómo el mercado de HBM para HPC y supercomputación en América del Norte está vinculado a programas de computación pública de gran envergadura con largos ciclos de compra.[3]Laboratorio Nacional de Argonne, "Aurora," Instalación de Computación de Liderazgo de Argonne, alcf.anl.gov Las normas de control de exportaciones bajo ECCN 3A090.c también dan forma a los mercados de HBM para HPC y supercomputación en esta región, ya que las configuraciones más avanzadas están estrechamente vinculadas al cumplimiento normativo y al acceso de países aliados. La visibilidad de la demanda es, por tanto, más sólida en América del Norte que en muchas otras regiones, ya que agencias como DARPA y la NNSA continúan apoyando programas de cómputo plurianuales.

Europa se mantuvo más pequeña en 2025, pero su papel en el mercado de HBM para HPC y supercomputación está creciendo con el nuevo gasto de EuroHPC. JUPITER en Alemania y Alice Recoque en Francia reflejan una clara ampliación del uso europeo de HBM, especialmente para investigación climática, entrenamiento de IA y cargas de trabajo de simulación orientadas a la computación cuántica. HammerHAI del HLRS de Stuttgart y los planes más amplios de NVIDIA vinculados a EuroHPC muestran que el mercado de HBM para HPC y supercomputación en Europa está pasando de una adopción selectiva a un despliegue institucional más amplio. La soberanía de datos y los requisitos de certificación también importan más aquí, lo que añade una capa de cumplimiento normativo al aprovisionamiento de memoria y al diseño de sistemas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 22,34% de 2026 a 2031, lo que la convierte en la región de más rápido crecimiento del mercado de HBM para HPC y supercomputación. La región tiene un doble papel, ya que es tanto la principal base de producción de HBM como un centro de demanda creciente para programas soberanos de IA y HPC. Samsung y SK hynix anunciaron una inversión regional combinada de 240 billones de KRW (168,8 mil millones USD) en julio de 2026, incluyendo 56 billones de KRW (39,4 mil millones USD) de Samsung y 20 billones de KRW (14,1 mil millones USD) de SK hynix, lo que muestra cuánta nueva capacidad y profundidad de empaquetado se está dirigiendo al lado de la oferta. Japón también respaldó la expansión de Micron en Hiroshima con 500 mil millones de JPY (3,3 mil millones USD) en apoyo, mientras que la inversión en la instalación en sí se declaró en 9,3 mil millones USD y está orientada a futuros envíos de HBM alrededor de 2028 UPI. China sigue siendo más pequeña en el consumo actual de HBM, pero los esfuerzos domésticos en HBM podrían convertirse en una variable más fuerte durante los próximos 3-4 años si las brechas tecnológicas se reducen y las soluciones alternativas a los controles de exportación siguen siendo objeto de disputa.

Panorama Competitivo

El mercado de HBM para HPC y supercomputación está muy concentrado, ya que el suministro calificado sigue proviniendo de SK hynix, Samsung Electronics y Micron Technology. Los datos de envíos del primer semestre de 2026 situaron a SK hynix en el 45%, Samsung en el 32% y Micron en el 23%, lo que indica que el mercado de HBM para HPC y supercomputación sigue estando completamente controlado por 3 proveedores, incluso después de que Micron redujera la brecha. SK hynix ha defendido su posición mediante movimientos técnicos y de escala, y su solución térmica iHBM anunciada en mayo de 2026 redujo la resistencia térmica en un 30% mediante elementos de enfriamiento integrados dentro del paquete HBM. Ese movimiento importa en el mercado de HBM para HPC y supercomputación porque la gestión térmica se está convirtiendo en un diferenciador a medida que las pilas crecen en altura y los bastidores se vuelven más densos. Otorga a SK hynix una ventaja que va más allá del volumen de suministro y se extiende a la estabilidad operativa a nivel de sistema.

Samsung está siguiendo una estrategia diferente en el mercado de HBM para HPC y supercomputación, combinando las fortalezas de memoria, fundición y lógica en una oferta integrada más amplia. La empresa también indicó que la producción en masa de HBM4 comenzó en febrero de 2026, lo que respaldó su impulso para aumentar la producción y profundizar su papel en los programas de aceleradores de próxima generación. Micron está utilizando el gasto de capital y una estrategia de ubicación para fortalecer su posición, con un gasto de capital para el ejercicio fiscal 2026 que se espera supere los 25 mil millones USD, y la expansión de Hiroshima reforzando la diversidad de suministro para clientes aliados.[4]Micron Technology, "Orientación de Gasto de Capital para el Ejercicio Fiscal 2026," Relaciones con Inversores de Micron, investors.micron.com Estos pasos muestran que la competencia en el mercado de HBM para HPC y supercomputación ya no se centra únicamente en la primera calificación, ya que el enfoque se ha desplazado hacia el rendimiento de producción, la profundidad de fabricación y las rutas de suministro de confianza.

La influencia del lado de la demanda también es inusualmente fuerte en el mercado de HBM para HPC y supercomputación, porque NVIDIA, AMD, Broadcom y Marvell dan forma a los requisitos de interfaz, las configuraciones de pila y las opciones de empaquetado que efectivamente preseleccionan a los proveedores. La hoja de ruta Rubin de NVIDIA es especialmente importante porque establece objetivos de capacidad de memoria y ancho de banda que los proveedores deben cumplir para acceder a los mayores volúmenes de aceleradores a corto plazo. Todavía hay margen para la expansión en el co-diseño de ASIC personalizado, la integración de paquetes CPU-GPU y la concesión de licencias de gestión térmica dentro del mercado de HBM para HPC y supercomputación. El enfoque de Cómputo de Alto Ancho de Banda de Qualcomm es una posible ruta alternativa, ya que propone cómputo apilado y LPDDR para evitar parte de la presión de suministro relacionada con CoWoS para cargas de trabajo con uso intensivo de inferencia. Aun así, el equilibrio de poder actual en el mercado de HBM para HPC y supercomputación sigue estando con los 3 proveedores de memoria calificados y las empresas de aceleradores que definen la arquitectura del sistema.

Líderes de la Industria de HBM para HPC y Supercomputación

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Micron Technology inició las obras de una expansión de 9,3 mil millones USD en su instalación de Hiroshima, Japón, respaldada por 500 mil millones de JPY (aproximadamente 3,3 mil millones USD) en subsidios del METI, con el objetivo de aumentar la capacidad de producción de HBM con envíos esperados alrededor del verano de 2028. La inversión posiciona a Micron como el único fabricante de DRAM y HBM de Japón, reduciendo la participación de Corea del Sur en el suministro de HBM de naciones aliadas.

- Julio de 2026: Samsung Electronics presentó una patente para una nueva estructura de die ficticio de HBM para mejorar la fiabilidad de pilas altas, orientada a la deformación y el desajuste de expansión térmica en configuraciones HBM5 de 16 capas, abordando las pérdidas de rendimiento de producción que la propia investigación de Samsung estima en un 40%-60% para pilas de 16 capas. La presentación señala la preparación de Samsung para la aceleración de producción de HBM5 a medida que se intensifica la competencia en HBM de próxima generación.

- Junio de 2026: NVIDIA anunció que los 3 proveedores de HBM4, SK hynix, Samsung y Micron, estaban completamente calificados y en producción para la plataforma Vera Rubin. El cambio del monopolio previo de SK hynix en HBM4 a una estructura de 3 proveedores desplaza la presión competitiva desde la calificación hacia el rendimiento de producción, la asignación y los precios.

Alcance del Informe Global del Mercado de HBM para HPC y Supercomputación

El Mercado de HBM para HPC y Supercomputación está segmentado por Generación de HBM (HBM2 y HBM2E, HBM3, HBM3E y HBM4), Capacidad de Memoria (Hasta 8 GB, 8-16 GB, 16-32 GB y Superior a 32 GB), Interfaz de Procesador (Procesadores HPC Basados en GPU, Procesadores HPC Basados en CPU, Aceleradores de IA y ASICs Personalizados, y Aceleradores Basados en FPGA), Aplicación (Computación Científica, Modelado Meteorológico y Climático, Computación de Defensa y Seguridad Nacional, Simulación de Ingeniería y Gemelos Digitales, y Cargas de Trabajo de HPC Habilitadas por IA), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2 y HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Hasta 8 GB |

| 8 GB a 16 GB |

| 16 GB a 32 GB |

| Superior a 32 GB |

| Procesadores HPC Basados en GPU |

| Procesadores HPC Basados en CPU |

| Aceleradores de IA y ASICs Personalizados |

| Aceleradores Basados en FPGA |

| Computación Científica |

| Modelado Meteorológico y Climático |

| Computación de Defensa y Seguridad Nacional |

| Simulación de Ingeniería y Gemelos Digitales |

| Cargas de Trabajo de HPC Habilitadas por IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Generación de HBM | HBM2 y HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Capacidad de Memoria por Pila | Hasta 8 GB | |

| 8 GB a 16 GB | ||

| 16 GB a 32 GB | ||

| Superior a 32 GB | ||

| Por Interfaz de Procesador | Procesadores HPC Basados en GPU | |

| Procesadores HPC Basados en CPU | ||

| Aceleradores de IA y ASICs Personalizados | ||

| Aceleradores Basados en FPGA | ||

| Por Aplicación | Computación Científica | |

| Modelado Meteorológico y Climático | ||

| Computación de Defensa y Seguridad Nacional | ||

| Simulación de Ingeniería y Gemelos Digitales | ||

| Cargas de Trabajo de HPC Habilitadas por IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de HBM para HPC y supercomputación en 2026 y adónde llegará en 2031?

El mercado se sitúa en 0,76 mil millones USD en 2026 y se prevé que alcance 2,01 mil millones USD en 2031, creciendo a una CAGR del 21,47% durante 2026-2031.

¿Por qué el HBM se está convirtiendo en una opción estándar en los sistemas de computación exascala?

Los sistemas exascala necesitan un ancho de banda de memoria mucho mayor del que el DRAM convencional puede proporcionar, y muchos sistemas nuevos utilizan ahora HBM en nodos de GPU y, en algunos casos, también en nodos de CPU.

¿Qué generación de HBM se está expandiendo más rápido hasta 2031?

HBM4 es la generación de más rápido crecimiento, con una CAGR proyectada del 22,29%, respaldada por los despliegues de NVIDIA Vera Rubin y AMD Instinct MI455X.

¿Qué interfaz de procesador lidera actualmente la demanda de HBM en los despliegues de HPC?

Los procesadores HPC basados en GPU lideran con una participación del 74,12% en 2025, principalmente porque la base instalada y el ecosistema de empaquetado siguen siendo más sólidos en torno a las plataformas de GPU.

¿Qué región está creciendo más rápido en el uso de HBM en computación de alto rendimiento?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 22,34% de 2026 a 2031, respaldada por su doble papel como base de producción y centro de demanda en crecimiento.

¿Cuál es el principal riesgo del lado de la oferta para los compradores de sistemas basados en HBM?

El principal riesgo es la concentración en 3 proveedores calificados combinada con largos ciclos de calificación, lo que puede limitar la flexibilidad de asignación y aumentar el riesgo de bloqueo de configuración para los compradores.

Última actualización de la página el: