Tamaño y Participación del Mercado de HBM para Aceleración FPGA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

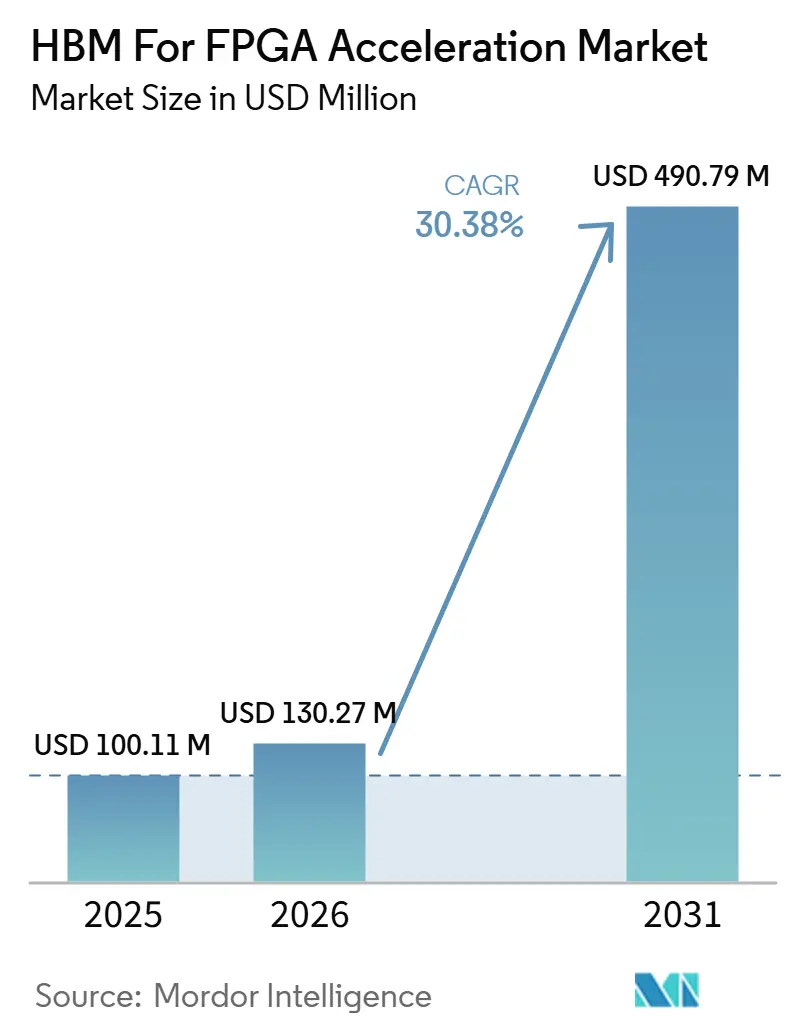

| Tamaño del Mercado (2026) | 130.27 Millones de dólares |

| Tamaño del Mercado (2031) | 490.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HBM para Aceleración FPGA por Mordor Intelligence

Se espera que el tamaño del mercado de HBM para aceleración FPGA aumente de 100,11 millones de USD en 2025 a 130,27 millones de USD en 2026 y alcance 490,79 millones de USD en 2031, creciendo a una CAGR del 30,38% durante 2026-2031. La demanda está siendo moldeada por cargas de trabajo en las que el ancho de banda de memoria y los tiempos de respuesta consistentes importan tanto como la potencia de cómputo bruta. Las plataformas FPGA combinadas con HBM están ganando atención en inferencia de IA, procesamiento de paquetes y negociación de baja latencia porque pueden mantener el movimiento de datos más predecible dentro de límites de energía estrictos. La estrategia de producto también está evolucionando hacia proveedores que pueden asegurar capacidad de empaquetado, suministro de memoria y victorias de diseño en ciclos tempranos. La disponibilidad de HBM3E, los diseños de módulos de acelerador abiertos y el interés de los hiperescaladores están ampliando el rango de implementaciones que pueden respaldar el mercado de HBM para aceleración FPGA durante los próximos 5 años. El alto costo de co-empaquetado, la presión en el diseño térmico y la flexibilidad de empaquetado limitada aún mantienen una implementación más amplia medida fuera de los casos de uso de mayor valor.

Conclusiones Clave del Informe

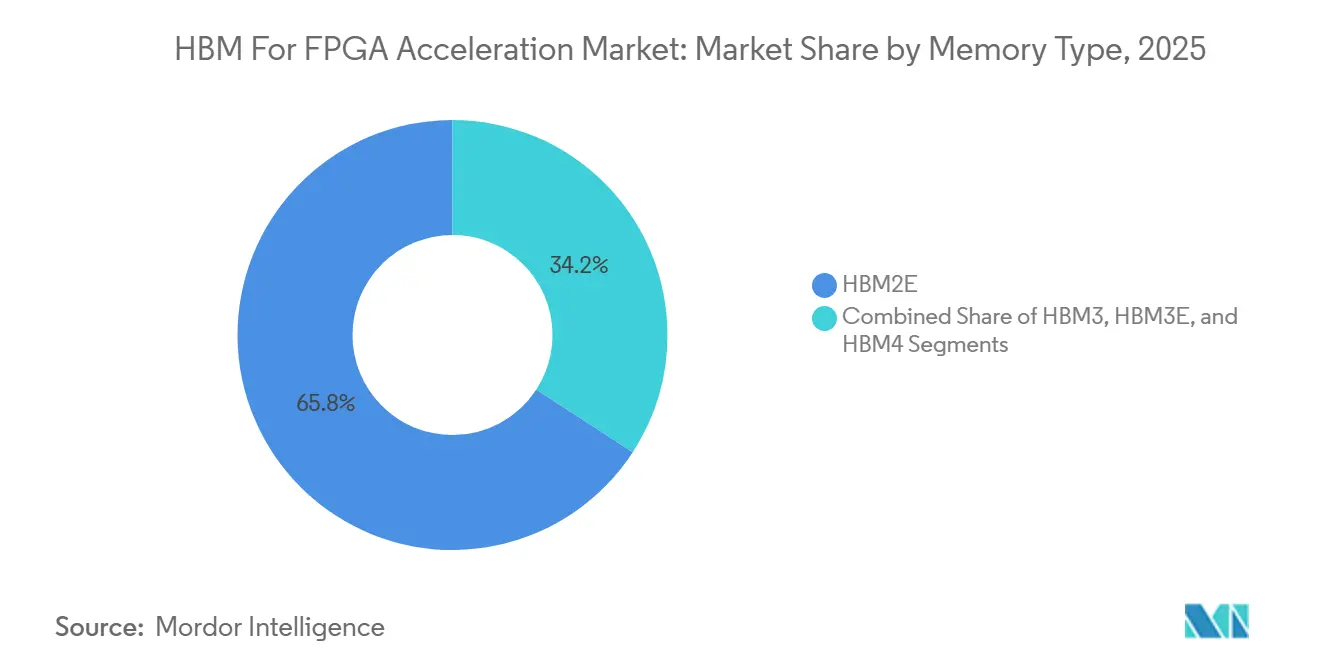

- Por tipo de memoria, HBM2E mantuvo el 65,83% del mercado en 2025, mientras que se proyecta que HBM3E se expanda a una CAGR del 31,18% hasta 2031 en el mercado de HBM para aceleración FPGA.

- Por tipo de integración FPGA, las Tarjetas Aceleradoras FPGA Independientes con HBM mantuvieron el 53,18% del mercado en 2025, mientras que se proyecta que los Módulos Aceleradores FPGA OCP/OAM se expandan a una CAGR del 31,08% hasta 2031 en el mercado de HBM para aceleración FPGA.

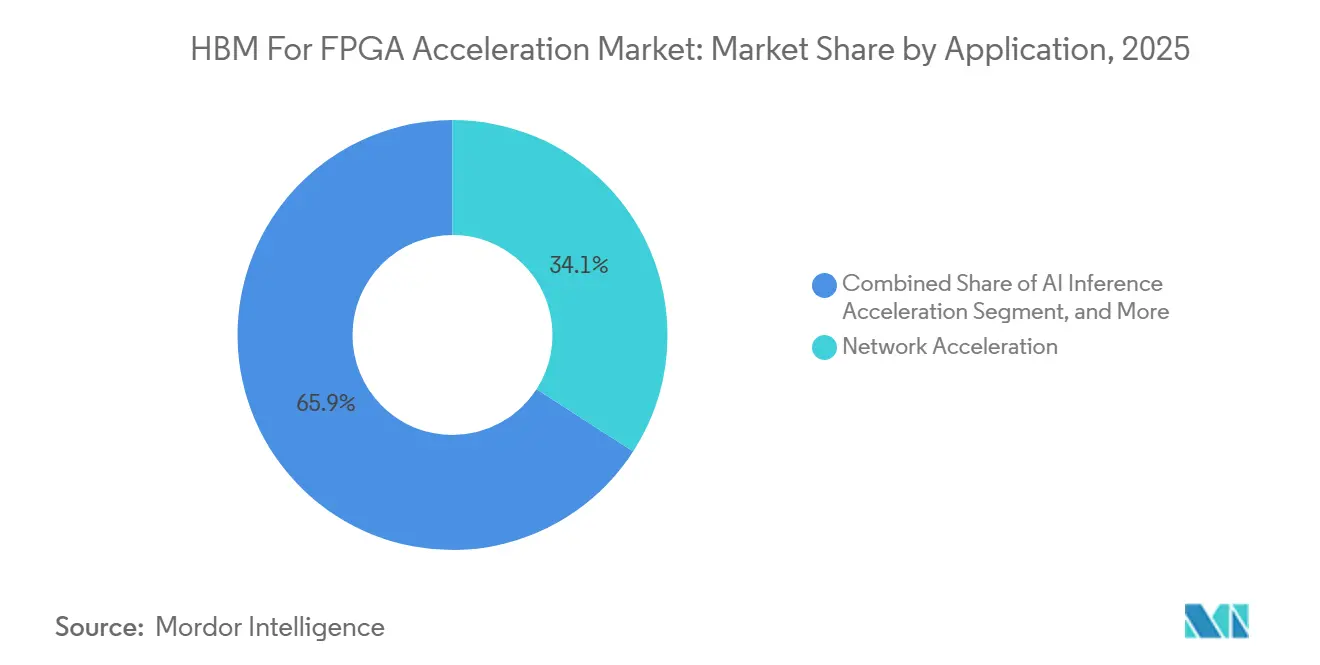

- Por aplicación, la Aceleración de Redes representó el 34,12% del tamaño del mercado de HBM para aceleración FPGA en 2025, mientras que se proyecta que la Aceleración de Inferencia de IA crezca a una CAGR del 31,58% hasta 2031 en el mercado de HBM para aceleración FPGA.

- Por usuario final, los Hiperescaladores y Proveedores de Servicios en la Nube mantuvieron el 41,76% de la participación del mercado de HBM para aceleración FPGA en 2025 y se proyecta que se expandan a una CAGR del 31,49% hasta 2031 en el mercado de HBM para aceleración FPGA.

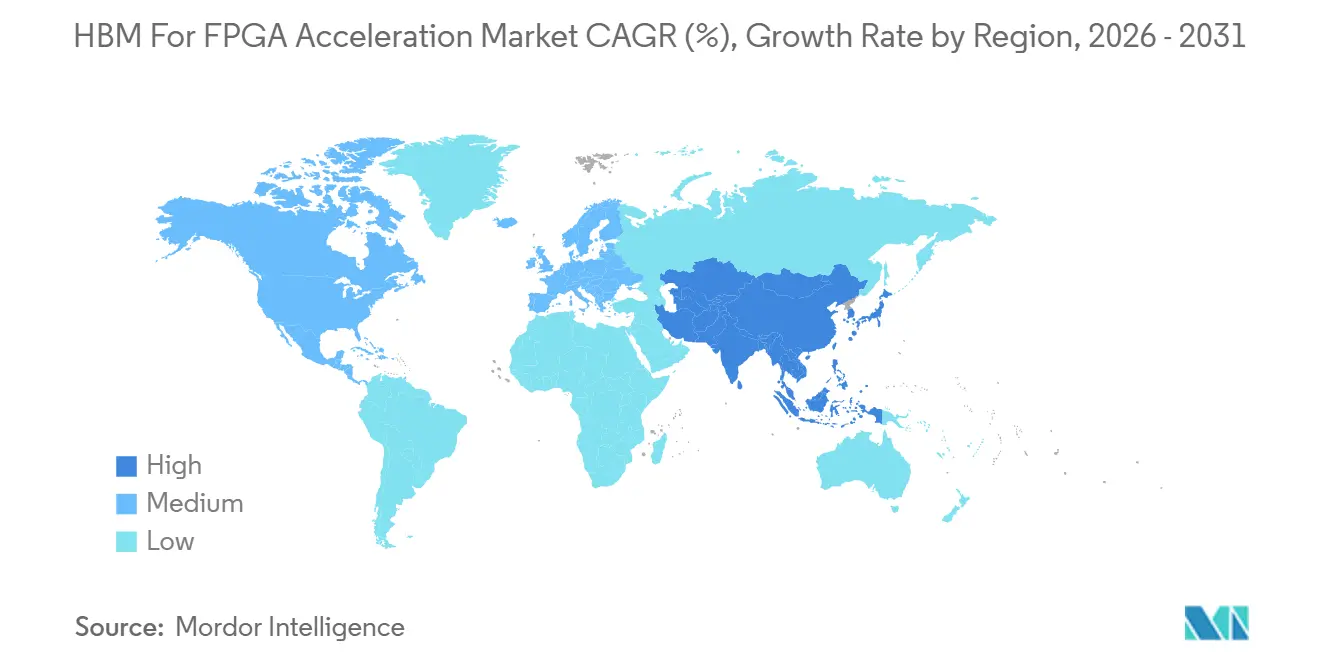

- Por geografía, América del Norte mantuvo el 44,94% del mercado en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 31,36% hasta 2031 en el mercado de HBM para aceleración FPGA.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HBM para Aceleración FPGA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Implementación de Tarjetas FPGA con HBM Habilitado en Aceleradores de Nube y Borde | +9.2% | Global | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Acceso a Memoria Determinístico y de Baja Latencia en Cargas de Trabajo en Tiempo Real | +5.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio de los Hiperescaladores hacia la Aceleración Personalizada Basada en FPGA para Cargas de Trabajo Selectas | +5.0% | América del Norte | Mediano plazo (2-4 años) |

| Mayor Disponibilidad de HBM3 y HBM3E en Plataformas FPGA de Alta Gama | +4.5% | Global, con ganancias tempranas en la cadena de suministro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Importancia del Escalado de Ancho de Banda Eficiente en Energía frente al Escalado de Cómputo Puro | +3.0% | Global | Largo plazo (≥ 4 años) |

| Co-Optimización de FPGA y HBM en Canalizaciones de Inferencia de IA Heterogéneas | +2.0% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Implementación de Tarjetas FPGA con HBM Habilitado en Aceleradores de Nube y Borde

Los sistemas de nube y borde están evolucionando hacia rutas de datos más densas, y ese cambio está haciendo que los diseños FPGA basados en DDR sean menos atractivos en los entornos con mayor demanda de ancho de banda. DYNANIC y Silicom demostraron una configuración de redes de IA basada en FPGA de 400G en septiembre de 2025 que combinó el silicio Altera Agilex 7 M-Series con HBM2e para el manejo de paquetes de baja latencia en tejidos de IA.[1]Dynanic, "DYNANIC y Silicom Presentan Redes de IA Basadas en FPGA de 400G en el Día de Innovadores de Altera 2025," DYNANIC, dyna-nic.com La tarjeta ThunderFjord de Silicom demostró cómo una placa equipada con HBM puede soportar hasta 32 GB de HBM2e y 2 × 2,6 Tbps de ancho de banda en un factor de forma diseñado para redes de centros de datos de alta velocidad. Altera también posiciona la familia Agilex para casos de uso de aceleración en centros de datos que necesitan lógica programable, alto rendimiento de memoria y flexibilidad de implementación en toda la infraestructura de nube. Esto hace que el mercado de HBM para aceleración FPGA dependa más de los proveedores de tarjetas y módulos que pueden empaquetar soluciones completas en lugar de solo suministrar chips. También significa que las victorias de diseño en redes e inferencia pueden trasladarse a aplicaciones de borde adyacentes que requieren un comportamiento de ancho de banda similar.

Creciente Necesidad de Acceso a Memoria Determinístico y de Baja Latencia en Cargas de Trabajo en Tiempo Real

El mercado de HBM para aceleración FPGA se está beneficiando de cargas de trabajo que valoran la consistencia temporal tanto como el rendimiento. En los diseños basados en FPGA, los canales de memoria pueden asignarse en hardware, lo que ayuda a mantener el comportamiento de respuesta más predecible que en entornos de cómputo compartido. AMD declaró que su acelerador Alveo UL3422 logró una latencia inferior a 3 ns para cargas de trabajo de negociación electrónica, demostrando que la aceleración basada en FPGA sigue desempeñando un papel importante en entornos de latencia extremadamente baja. Un artículo de arXiv de 2025 sobre la pila RoCE BALBOA también mostró el uso directo del canal HBM para la preparación de cargas útiles en FPGAs de centros de datos, logrando un rendimiento de 100G comparable al de las NIC comerciales. La base de demanda direccionable se está ampliando, por lo tanto, más allá de las aplicaciones de negociación clásicas hacia el control de tejidos de IA, la inspección de paquetes y otros servicios donde el jitter puede perjudicar el rendimiento del sistema. A medida que estos casos de uso se expanden, el mercado de HBM para aceleración FPGA gana respaldo de compradores dispuestos a pagar más por un comportamiento de temporización consistente.

Cambio de los Hiperescaladores hacia la Aceleración Personalizada Basada en FPGA para Cargas de Trabajo Selectas

Los hiperescaladores están separando cada vez más las tareas amplias de IA de las tareas específicas que necesitan menor latencia, lógica personalizada o un control de energía más estricto. El posicionamiento de Altera en centros de datos refleja este cambio al colocar los FPGAs en redes de IA, descarga de infraestructura y plataformas de aceleración escalables en lugar de intentar reemplazar cada implementación de GPU. En marzo de 2026, Altera amplió su colaboración con Arm para conectar FPGAs equipados con HBM con la CPU Arm Neoverse CSS V3 AGI para sistemas de centros de datos de IA. Ese movimiento es importante porque respalda arquitecturas de cómputo mixtas en las que los FPGAs pueden ejecutar trabajos específicos e intensivos en datos dentro de un diseño de bastidor más amplio. Es probable que el mercado de HBM para aceleración FPGA se beneficie a medida que los hiperescaladores estandaricen en torno a plataformas que pueden alojar varios tipos de aceleradores sin un rediseño completo de la infraestructura. Esto también aumenta el valor de los proveedores que pueden alinear el silicio, el software y el diseño de módulos con los modelos operativos de los hiperescaladores.

Mayor Disponibilidad de HBM3 y HBM3E en Plataformas FPGA de Alta Gama

El mercado de HBM para aceleración FPGA también se está beneficiando de la hoja de ruta de memoria más rápida, que ahora avanza a través de la cadena de suministro de hardware de IA más amplia. Siemens señaló que las tasas de datos por pin han avanzado de HBM2E a HBM3E y HBM4, ampliando materialmente el ancho de banda de memoria disponible para los paquetes de aceleradores avanzados. SK hynix indicó que se esperaba que HBM3E representara casi dos tercios del total de envíos de HBM en 2026, lo que indica que el suministro está entrando en una nueva fase de volumen. Samsung reportó el primer envío de producción en masa de HBM4 del mundo en febrero de 2026, mientras que Micron indicó que sus envíos de HBM4 alcanzaron más de 11 Gbps por pin y más de 2,8 TB/s de ancho de banda para sistemas de IA de próxima generación. Una mejor disponibilidad de memoria no elimina toda la presión de suministro, pero aumenta la probabilidad de que las futuras plataformas FPGA puedan ir más allá de la base instalada actual con predominio de HBM2E. Esto respalda una planificación de productos a más largo plazo y proporciona al mercado de aceleración FPGA para HBM un camino más sólido hacia plataformas de inferencia y redes de mayor gama.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Limitada de Empaquetado Avanzado para la Integración FPGA-HBM | -3.8% | Global, concentrado en Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Alto Costo de Lista de Materiales en Comparación con Diseños FPGA Basados en GDDR y DDR | -2.5% | Global | Mediano plazo (2-4 años) |

| Complejidad del Diseño Térmico y a Nivel de Placa en Sistemas Aceleradores con HBM Habilitado | -1.8% | Global | Largo plazo (≥ 4 años) |

| Concentración del Suministro en la Fabricación de HBM y los Ecosistemas de Interposición | -1.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Empaquetado Avanzado para la Integración FPGA-HBM

El mercado de HBM para aceleración FPGA aún depende de flujos de empaquetado avanzado que son más difíciles de escalar que los diseños de memoria estándar a nivel de placa. La integración de HBM requiere un acoplamiento estrecho entre el dado de cómputo, la pila de memoria y la estructura de interconexión, por lo que el calendario del producto puede verse afectado por la disponibilidad de empaquetado incluso cuando la demanda de lógica es fuerte. AMD anunció más de 10.000 millones de USD en inversiones en el ecosistema de Taiwán en mayo de 2026 para expandir la fabricación de empaquetado avanzado para infraestructura de IA, subrayando cuán central se ha vuelto la capacidad de empaquetado en las cadenas de suministro de aceleradores. El aumento de producción de HBM4 de Samsung y el progreso de producción de HBM4 de Micron también muestran que la preparación de memoria y empaquetado ahora avanzan juntos en lugar de como pasos de adquisición separados. Para los proveedores de FPGA, esto aumenta la importancia de la planificación anticipada y reduce el margen para la expansión de volumen en ciclos cortos. El resultado es un mercado donde el suministro calificado puede permanecer más ajustado que el interés del usuario final durante períodos más prolongados.

Alto Costo de Lista de Materiales en Comparación con Diseños FPGA Basados en GDDR y DDR

Los altos costos del sistema siguen siendo un límite real para una implementación más amplia en el mercado de aceleración FPGA basado en HBM. HBM mejora la densidad de ancho de banda, pero también añade costos a través del apilamiento de memoria, la complejidad del empaquetado, la entrega de energía y la gestión térmica. Achronix ha posicionado su familia Speedster7t como una oferta de ancho de banda de memoria comparable a los productos FPGA basados en HBM a una fracción del costo, subrayando la importancia del precio como punto clave de competencia. Ese mensaje resuena con los fabricantes de equipos originales empresariales e integradores de sistemas que a menudo necesitan alto rendimiento pero no la mayor densidad de memoria disponible. La presión de costos está, por lo tanto, empujando a algunos compradores hacia alternativas de menor precio hasta que los diseños equipados con HBM muestren un retorno más claro sobre el valor del sistema. Esto ralentiza la adopción entre los grupos de clientes de segunda ola incluso cuando las implementaciones de hiperescala y redes de primer nivel continúan avanzando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Memoria: HBM2E Lidera la Base Instalada Mientras HBM3E Gana el Mayor Impulso

HBM2E mantuvo el 65,83% de la participación del mercado de HBM para aceleración FPGA en 2025, reflejando la solidez de las plataformas instaladas actuales y el ciclo de reemplazo más lento para los diseños de aceleradores calificados. El Agilex 7 M-Series de Altera integra hasta 32 GB de HBM2e en un solo dispositivo y proporciona hasta 820 GB/s de ancho de banda máximo, lo que ayuda a hacer de HBM2E la línea de base práctica para los productos en envío.[2]Altera, "HBM2E (Memoria de Alto Ancho de Banda) IP FPGA," Altera, altera.com Fuente: Altera, "Solución para Centros de Datos," Altera, altera.com Esa base instalada importa porque los compradores en roles de redes, telecomunicaciones e infraestructura a menudo mantienen la misma generación de hardware en servicio durante más tiempo que los compradores de cómputo de hiperescala. HBM3 permaneció como un nivel puente en el segmento porque el suministro y la planificación de plataformas avanzaron rápidamente hacia el siguiente paso en la hoja de ruta de memoria. Se proyecta que HBM3E crezca a una CAGR del 31,18% hasta 2031, reflejando un mayor enfoque de los proveedores, tasas de datos más altas y una mejor alineación con los requisitos de aceleradores de próxima generación.

La familia de estándares JESD235 de JEDEC continúa respaldando la interoperabilidad entre generaciones de HBM y ayuda a acortar el trabajo de calificación cuando los proveedores cambian entre fuentes de memoria dentro de reglas de diseño compartidas. Siemens indicó que HBM3E ha entrado en producción de alto volumen en todo el ecosistema de aceleradores de IA, y también señaló los enfoques de dado base HBM4 personalizado como un área futura de diferenciación de productos. El hito de envío de HBM4 de Samsung y el progreso de producción de HBM4 de Micron muestran que la hoja de ruta de memoria avanza más rápido que muchos ciclos de productos FPGA, lo que potencialmente desplaza el valor hacia los proveedores con una planificación de transición más sólida. El mercado de HBM para aceleración FPGA a corto plazo aún se centra en los envíos de HBM2E, pero las hojas de ruta de plataformas futuras están siendo moldeadas cada vez más por la preparación de HBM3E y los primeros caminos de diseño de HBM4.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Integración FPGA: Las Tarjetas Independientes Mantienen la Base Mientras los Módulos OAM se Expanden Más Rápido

Las Tarjetas Aceleradoras FPGA Independientes con HBM mantuvieron el 53,18% de la participación del mercado de HBM para aceleración FPGA en 2025, reflejando la madurez de la implementación basada en PCIe en entornos empresariales y de colocación. Los diseños basados en tarjetas siguen siendo más fáciles de calificar, más fáciles de intercambiar en servidores existentes y más fáciles para que los socios de placa los adapten a cargas de trabajo específicas. El producto ThunderFjord de Silicom muestra cómo los diseños de tarjetas actuales pueden empaquetar HBM2e, alto rendimiento de puertos y características de redes de centros de datos en un formato de acelerador familiar. Por eso las tarjetas independientes aún anclan la base comercial del mercado de HBM para aceleración FPGA, incluso cuando los formatos de módulos más nuevos atraen atención. Las implementaciones de tarjetas PCIe también se adaptan al estilo de adquisición de los integradores de sistemas que necesitan actualizaciones incrementales en lugar de rediseños completos de bastidores.

Se proyecta que los Módulos Aceleradores FPGA OCP/OAM se expandan a una CAGR del 31,08% hasta 2031 a medida que los entornos de hiperescaladores evolucionan hacia chasis compartidos y grupos de aceleradores más flexibles. El posicionamiento de Altera en centros de datos respalda este camino al alinear la aceleración programable con sistemas de IA a escala de bastidor y modelos de implementación de módulos abiertos. La colaboración de Altera y Arm de marzo de 2026 también apunta a sistemas estrechamente integrados en los que los recursos de CPU, FPGA y memoria se planifican juntos desde el principio. Los SoCs FPGA con HBM integrado y los módulos PCIe más pequeños seguirán siendo importantes en diseños selectos, pero la dirección a largo plazo para HBM en el mercado de aceleración FPGA es hacia la implementación basada en módulos en tejidos de IA y redes más grandes.

Por Aplicación: La Aceleración de Redes Establece la Base de Ingresos Actual Mientras la Inferencia de IA Impulsa la Demanda Futura

La Aceleración de Redes representó el 34,12% del mercado de HBM para aceleración FPGA en 2025, convirtiéndola en el segmento de aplicación más grande en la combinación de ingresos actual. Ese liderazgo provino de redes de centros de datos, inspección de paquetes, funciones de SmartNIC y tareas de interconexión de clústeres de IA que valoran el movimiento constante de datos bajo carga. DYNANIC y Silicom demostraron cómo el hardware FPGA equipado con HBM puede soportar casos de uso de redes de IA de 400G con procesamiento de paquetes de baja latencia, lo que refuerza la solidez de esta base de aplicaciones. Los compradores en este segmento no solo persiguen el rendimiento; también necesitan un comportamiento determinístico para mantener el rendimiento del tejido estable en muchos nodos. Esto mantiene la aceleración de redes en el centro de las implementaciones actuales de plataformas HBM.

Se proyecta que la Aceleración de Inferencia de IA crezca a una CAGR del 31,58% hasta 2031, reflejando la creciente necesidad de inferencia programable y de baja latencia en entornos especializados de servicio de modelos. Los mensajes actuales de Altera para centros de datos y su colaboración con Arm colocan la aceleración programable en el centro de las hojas de ruta de infraestructura de IA en lugar de tratarla como un nicho separado. Los servicios financieros siguen siendo un segmento de menor volumen, pero el rendimiento de negociación por debajo de 3 ns de AMD muestra que las aplicaciones de baja latencia aún definen el extremo premium del mercado de HBM para aceleración FPGA. La defensa, el aeroespacial, la simulación científica y la computación de alto rendimiento continúan respaldando la demanda donde la reprogramabilidad, el flujo de datos seguro y la densidad de ancho de banda importan más que la implementación de menor costo. Con el tiempo, la línea entre HPC e inferencia continuará estrechándose a medida que ambos dependan cada vez más de diseños de aceleradores ricos en memoria para cargas de trabajo específicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hiperescaladores y Proveedores de Nube Definen Tanto la Escala Actual como la Expansión Futura

Los Hiperescaladores y Proveedores de Servicios en la Nube mantuvieron una participación del 41,76% del mercado de HBM para aceleración FPGA en 2025, y se proyecta que crezcan a una CAGR del 31,49% hasta 2031. Esta posición dual muestra que los compradores más grandes también están marcando el ritmo para las futuras elecciones de plataformas, los calendarios de calificación y la planificación del suministro. La estrategia de centros de datos de Altera está claramente alineada con este grupo a través de infraestructura de IA, redes programables y soporte para módulos aceleradores. La colaboración de Altera y Arm también respalda los patrones de implementación de hiperescala al vincular FPGAs equipados con HBM con arquitectura de CPU de clase servidor para sistemas de IA escalables. Como resultado, el mercado de HBM para aceleración FPGA está siendo moldeado por un grupo de compradores que puede influir tanto en el diseño del producto como en los compromisos de suministro ascendentes.

Los fabricantes de equipos originales empresariales e integradores de sistemas siguen siendo la siguiente capa importante de clientes porque llevan las plataformas con HBM habilitado a sistemas de imágenes médicas, telecomunicaciones, procesamiento industrial y cómputo embebido. Su camino de adopción es más lento porque los ciclos de calificación son más largos y el control de costos es más estricto que en los entornos de hiperescala. Los operadores de telecomunicaciones y redes continúan respaldando la industria de HBM para aceleración FPGA a través de casos de uso de núcleo de paquetes, descarga de redes y temporización de infraestructura que necesitan tanto programabilidad como ancho de banda. Las instituciones financieras siguen siendo importantes en el extremo premium porque valoran el comportamiento de latencia sobre el volumen, mientras que los laboratorios de investigación ayudan a probar combinaciones de memoria de próxima generación antes de una comercialización más amplia. Esto crea una estructura de demanda en la que unos pocos grandes compradores de nube impulsan la escala, mientras que varios grupos de usuarios finales más pequeños preservan la diversidad en los requisitos de productos.

Análisis Geográfico

América del Norte mantuvo el 44,94% de la participación del mercado de HBM para aceleración FPGA en 2025, convirtiéndola en el mayor contribuyente regional a los ingresos actuales. La región se beneficia de una densa concentración de equipos de diseño FPGA, gasto en infraestructura de IA y capacidades de integración a nivel de sistema. El posicionamiento de Altera en centros de datos y su colaboración con Arm refuerzan el papel de América del Norte como base para la aceleración programable en entornos de servidores de IA. El compromiso de AMD de más de 10.000 millones de USD en el ecosistema de Taiwán en mayo de 2026 también reflejó cómo la demanda de aceleradores de América del Norte está directamente vinculada a la capacidad de empaquetado y memoria ascendente en Asia. Los servicios financieros y las implementaciones de infraestructura de baja latencia añaden una capa de demanda premium en los Estados Unidos, respaldando el uso continuo de la aceleración basada en FPGA para cargas de trabajo especializadas.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 31,36% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de HBM para aceleración FPGA. La región combina fabricación de memoria, empaquetado avanzado, producción de electrónica y creciente demanda de centros de datos de IA dentro de un único ecosistema de suministro amplio. SK hynix indicó que se esperaba que HBM3E representara casi dos tercios del total de envíos de HBM en 2026, y Samsung reportó el envío de producción en masa de HBM4 en febrero de 2026, ambos subrayan la importancia de Corea del Sur en la disponibilidad de suministro.[3]SK hynix, "Perspectiva del Mercado 2026, el HBM de SK hynix para Impulsar el Auge de la Memoria de IA," SK hynix, skhynix.com El progreso de Micron en la producción de HBM4 también fortalece el papel de Asia-Pacífico en la próxima etapa del suministro de memoria para plataformas de aceleradores avanzados. Taiwán sigue siendo crítico porque la capacidad de empaquetado avanzado allí afecta la rapidez con que los sistemas con HBM habilitado pueden pasar del diseño al envío comercial. El enfoque de Japón en la capacidad de semiconductores y su papel en la expansión de memoria respaldan aún más el peso a largo plazo de la región en el mercado de HBM para aceleración FPGA.

Europa, América del Sur y Oriente Medio y África juntos representan una participación menor de los ingresos actuales, pero cada uno sigue siendo relevante para caminos de implementación seleccionados. Europa importa más para aplicaciones de defensa, telecomunicaciones y electrónica industrial, donde la programabilidad y el procesamiento seguro siguen siendo importantes. El compromiso de la Ley de Chips de la UE de 43.000 millones de EUR (48.600 millones de USD) hasta 2030 podría mejorar las capacidades de semiconductores regionales con el tiempo, aunque la dependencia del empaquetado avanzado sigue siendo alta hoy en día. América del Sur, Oriente Medio y África son aún oportunidades en etapa temprana, y el crecimiento allí está más estrechamente vinculado a la inversión más amplia en nube y a los desarrollos soberanos de IA que al volumen inmediato de plataformas HBM. Estas regiones, por lo tanto, contribuyen menos a las ventas actuales, pero aún amplían el conjunto de oportunidades futuras para HBM en el mercado de aceleración FPGA.

Panorama Competitivo

El mercado de HBM para aceleración FPGA tiene una estructura concentrada porque solo un pequeño grupo de empresas participa de manera significativa en silicio, memoria, empaquetado y hardware de acelerador terminado. Altera mantiene una posición sólida en las plataformas FPGA con HBM habilitado activas a través de su línea Agilex 7 M-Series y su impulso más amplio en centros de datos en torno a infraestructura de IA y aceleración programable. Un movimiento estratégico claro se produjo en marzo de 2026, cuando Altera amplió su colaboración con Arm para combinar FPGAs equipados con HBM con la CPU Arm Neoverse CSS V3 AGI para centros de datos de IA. Ese movimiento respalda una integración más estrecha con la arquitectura de sistemas de hiperescala y aumenta el valor de la alineación del diseño a nivel de plataforma. Los socios de placa como Silicom y DYNANIC añaden otra capa de competencia al empaquetar esas capacidades en productos de redes y aceleradores implementables.[4]Dynanic, "DYNANIC y Silicom Presentan Redes de IA Basadas en FPGA de 400G en el Día de Innovadores de Altera 2025," DYNANIC, dyna-nic.com

Achronix compite de manera diferente al enfatizar productos basados en GDDR6 que apuntan a ofrecer un alto ancho de banda de memoria sin la carga de costo total de HBM. El posicionamiento de su Speedster7t hace de la disciplina de costos una palanca competitiva directa, especialmente para los compradores que necesitan un alto rendimiento pero no el paquete de memoria más denso disponible. Esto le da al mercado de HBM para aceleración FPGA una clara división entre diseños HBM premium y alternativas de menor costo que sirven a la demanda adyacente. El éxito competitivo, por lo tanto, depende no solo del ancho de banda bruto sino también de si los proveedores pueden hacer coincidir el costo del sistema con el valor de la carga de trabajo. El equilibrio de poder es más fuerte en aplicaciones donde la densidad de memoria y el comportamiento determinístico son difíciles de reemplazar con memoria estándar a nivel de placa.

Los proveedores de memoria también son centrales para la competencia porque cada hoja de ruta de plataforma depende de lo que SK hynix, Samsung y Micron puedan entregar en el momento y la generación correctos. La perspectiva de envíos de HBM3E de SK hynix, el hito de producción de HBM4 de Samsung y el lanzamiento de HBM4 de Micron representan cada uno movimientos estratégicos que dan forma al techo técnico para los futuros diseños de aceleradores FPGA. La inversión de más de 10.000 millones de USD de AMD en el ecosistema de Taiwán en 2026 fue otro movimiento estratégico porque apuntó directamente a la escala de empaquetado avanzado, lo que afecta el entorno de suministro de aceleradores más amplio del que dependen los proveedores de FPGA. El mercado de HBM para aceleración FPGA es, por lo tanto, competitivo, pero no amplio, porque un conjunto reducido de empresas controla las decisiones de suministro y plataforma más importantes. Esta estructura favorece a las empresas con fuertes vínculos en el ecosistema, acceso temprano a la memoria y caminos de implementación claros hacia sistemas de redes de IA e inferencia.

Líderes de la Industria de HBM para Aceleración FPGA

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: AMD anunció más de 10.000 millones de USD en inversiones en el ecosistema de Taiwán para escalar la fabricación de empaquetado avanzado para su plataforma de IA a escala de bastidor Helios, incluido el suministro de HBM4 de Samsung para la GPU Instinct MI450X. El programa escala indirectamente la infraestructura de empaquetado CoWoS y chiplet relevante para la co-integración FPGA-HBM.

- Marzo de 2026: Altera amplió su colaboración con Arm para integrar los FPGAs equipados con HBM de Altera con la CPU Arm Neoverse CSS V3 AGI, apuntando a plataformas de aceleración de centros de datos de IA de baja latencia y altamente escalables. La iniciativa mueve explícitamente el portafolio FPGA de Altera hacia el mercado de tejidos de IA de hiperescaladores junto con los sistemas basados en GPU.

- Febrero de 2026: Samsung Electronics logró el primer envío de producción en masa de HBM4 del mundo, implementando un nodo DRAM 1c y un dado base lógico de 4 nm fabricado a través de su fundición interna. Samsung proyecta que sus ingresos por HBM se más que triplicarán en 2026 frente a 2025, con la instalación Pyeongtaek P5 designada como el centro de producción principal de HBM a partir de 2028.

- Febrero de 2026: AMD lanzó la familia FPGA de gama media Kintex™ UltraScale+™ Gen 2 el 4 de febrero de 2026, dirigida a mercados industriales, de defensa, aeroespacial y de conversión de datos de alto rendimiento, con un compromiso de ciclo de vida hasta al menos 2040. El soporte de herramientas de simulación está programado para el tercer trimestre de 2026, con muestreo de silicio de preproducción en el cuarto trimestre de 2026.

Alcance del Informe Global del Mercado de HBM para Aceleración FPGA

El Informe de HBM para Aceleración FPGA está segmentado por Tipo de Memoria (HBM2E, HBM3, HBM3E y HBM4), Tipo de Integración (Tarjetas Aceleradoras FPGA Independientes con HBM, SoCs FPGA con HBM Integrado, Módulos Aceleradores FPGA PCIe y Módulos Aceleradores FPGA OCP/OAM), Aplicación (Aceleración de Inferencia de IA, Computación de Alto Rendimiento, Aceleración de Redes, Servicios Financieros y Negociación de Baja Latencia, Defensa, Aeroespacial y Sistemas Seguros, y Simulación Científica e Industrial), Usuario Final (Hiperescaladores y Proveedores de Servicios en la Nube, Fabricantes de Equipos Originales Empresariales e Integradores de Sistemas, Operadores de Telecomunicaciones y Redes, Organizaciones de Defensa y Gobierno, Instituciones Financieras e Institutos de Investigación y Laboratorios) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Tarjetas Aceleradoras FPGA Independientes con HBM |

| SoCs FPGA con HBM Integrado |

| Módulos Aceleradores FPGA PCIe |

| Módulos Aceleradores FPGA OCP/OAM |

| Aceleración de Inferencia de IA |

| Computación de Alto Rendimiento |

| Aceleración de Redes |

| Servicios Financieros y Negociación de Baja Latencia |

| Defensa, Aeroespacial y Sistemas Seguros |

| Simulación Científica e Industrial |

| Hiperescaladores y Proveedores de Servicios en la Nube |

| Fabricantes de Equipos Originales Empresariales e Integradores de Sistemas |

| Operadores de Telecomunicaciones y Redes |

| Organizaciones de Defensa y Gobierno |

| Instituciones Financieras |

| Institutos de Investigación y Laboratorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Memoria | HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Tipo de Integración FPGA | Tarjetas Aceleradoras FPGA Independientes con HBM | |

| SoCs FPGA con HBM Integrado | ||

| Módulos Aceleradores FPGA PCIe | ||

| Módulos Aceleradores FPGA OCP/OAM | ||

| Por Aplicación | Aceleración de Inferencia de IA | |

| Computación de Alto Rendimiento | ||

| Aceleración de Redes | ||

| Servicios Financieros y Negociación de Baja Latencia | ||

| Defensa, Aeroespacial y Sistemas Seguros | ||

| Simulación Científica e Industrial | ||

| Por Usuario Final | Hiperescaladores y Proveedores de Servicios en la Nube | |

| Fabricantes de Equipos Originales Empresariales e Integradores de Sistemas | ||

| Operadores de Telecomunicaciones y Redes | ||

| Organizaciones de Defensa y Gobierno | ||

| Instituciones Financieras | ||

| Institutos de Investigación y Laboratorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del mercado de HBM para aceleración FPGA?

El mercado de HBM para aceleración FPGA se situó en 130,27 millones de USD en 2026 y se prevé que alcance 490,79 millones de USD en 2031 a una CAGR del 30,38%.

¿Qué tipo de memoria lidera hoy y cuál está creciendo más rápido?

HBM2E lideró con una participación del 65,83% en 2025, mientras que se proyecta que HBM3E registre el crecimiento más rápido al 31,18% hasta 2031.

¿Por qué son importantes los hiperescaladores en este espacio?

Los hiperescaladores y proveedores de servicios en la nube mantuvieron una participación del 41,76% en 2025 y también son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 31,49%, lo que les otorga una influencia importante sobre la dirección del producto.

¿Qué aplicación genera más ingresos en este momento?

La aceleración de redes lideró con una participación del 34,12% en 2025 porque el procesamiento de paquetes de alta velocidad y las redes de tejidos de IA siguen siendo las áreas de implementación más consolidadas.

¿Qué está impulsando una mayor adopción durante los próximos 5 años?

Los principales factores de crecimiento son una mayor demanda de acceso a memoria determinístico de baja latencia, un uso más amplio de tarjetas aceleradoras con HBM habilitado, la adopción por parte de los hiperescaladores y una mejor disponibilidad de memoria de clase HBM3E y HBM4.

¿Qué sigue limitando una adopción más amplia?

La dependencia del empaquetado avanzado y el alto costo de la lista de materiales siguen siendo las principales barreras, especialmente para los compradores empresariales que necesitan una justificación de costos clara antes de pasar a diseños basados en HBM.

Última actualización de la página el: