Tamaño y Participación del Mercado de HBM para Computación de Defensa y Espacio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.27 Millones de dólares |

| Tamaño del Mercado (2031) | 320.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

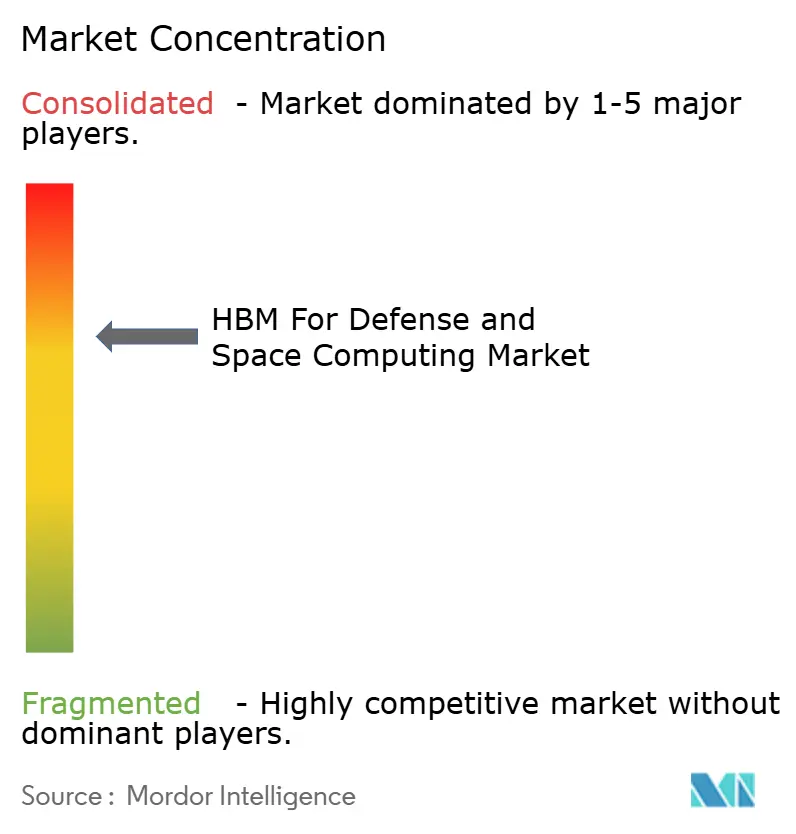

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HBM para Computación de Defensa y Espacio por Mordor Intelligence

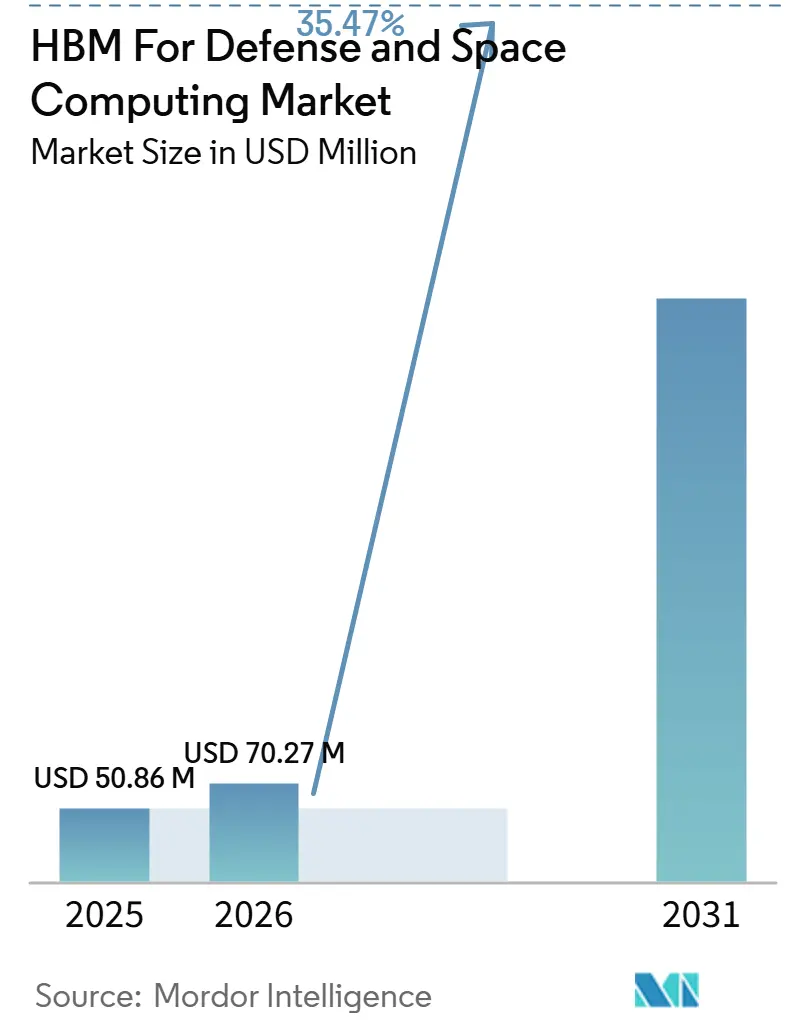

El mercado de HBM para computación de defensa y espacio fue valorado en 50,86 millones USD en 2025 y se proyecta que alcance 320,59 millones USD en 2031, avanzando a una CAGR del 35,47% durante 2026-2031. El ritmo de expansión refleja la rapidez con que los programas de defensa y espacio están avanzando hacia requisitos de procesamiento a bordo, fusión de sensores e IA intensiva en memoria que las arquitecturas de memoria más antiguas no pueden soportar con los mismos límites de energía y tamaño. La financiación pública también está estrechando el vínculo entre la política de semiconductores y la adopción de electrónica de defensa, especialmente donde la fabricación de confianza y el empaquetado avanzado ahora determinan los plazos de adquisición. El mercado de HBM para computación de defensa y espacio también se beneficia del hecho de que cada generación comercial de HBM crea una ventana de calificación posterior para plataformas militares y espaciales, lo que mantiene activo el canal de diseño a lo largo de múltiples ciclos de programa. La presión competitiva sigue siendo desigual porque el suministro de memoria está concentrado entre un pequeño número de proveedores de DRAM, mientras que el trabajo de integración está distribuido entre un amplio conjunto de empresas primas de defensa y especialistas en computación embebida. Esa combinación mantiene al mercado de HBM para computación de defensa y espacio con grandes oportunidades para los proveedores que pueden alinear el acceso al empaquetado, la preparación para la calificación y el cumplimiento de arquitecturas abiertas.

Conclusiones Clave del Informe

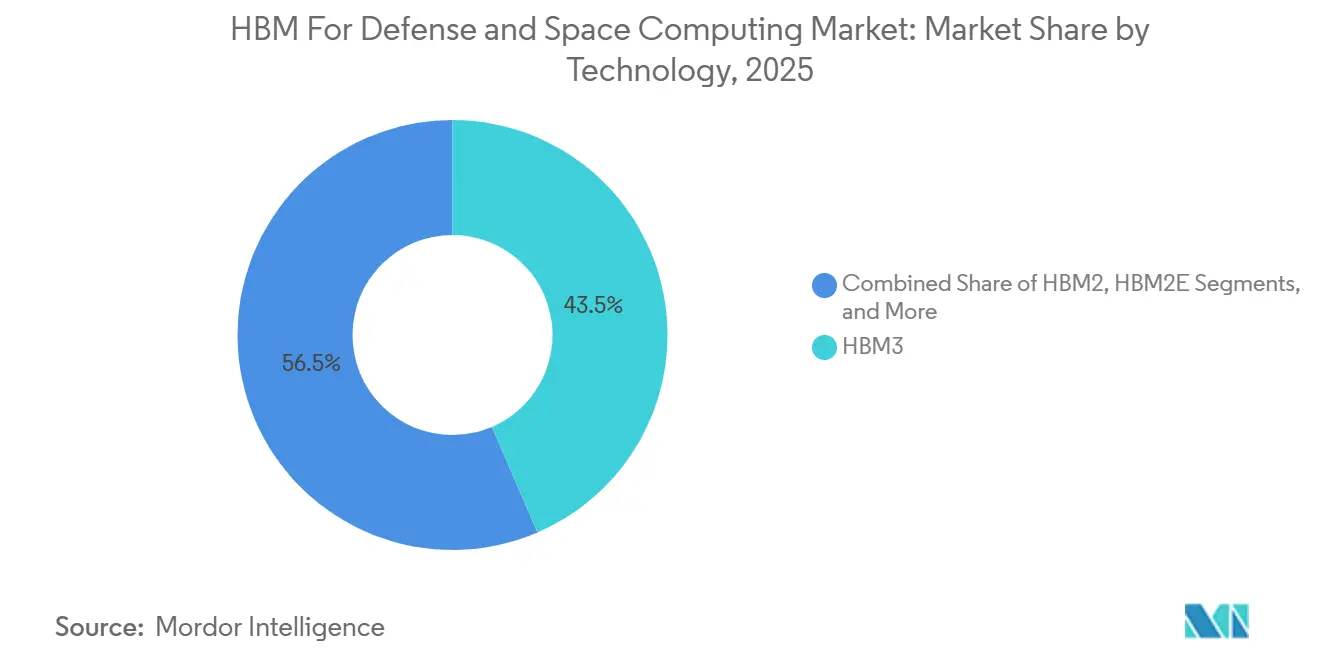

- Por tecnología, HBM3 lideró con una participación de ingresos del 43,54% del mercado de HBM para computación de defensa y espacio en 2025, mientras que HBM4 se proyecta que se expanda a una CAGR del 36,67% hasta 2031.

- Por capacidad de memoria por pila, la banda de 8 GB a 16 GB mantuvo una participación del 47,81% en 2025, mientras que la banda de 16 GB a 32 GB se proyecta que crezca a una CAGR del 36,44% hasta 2031.

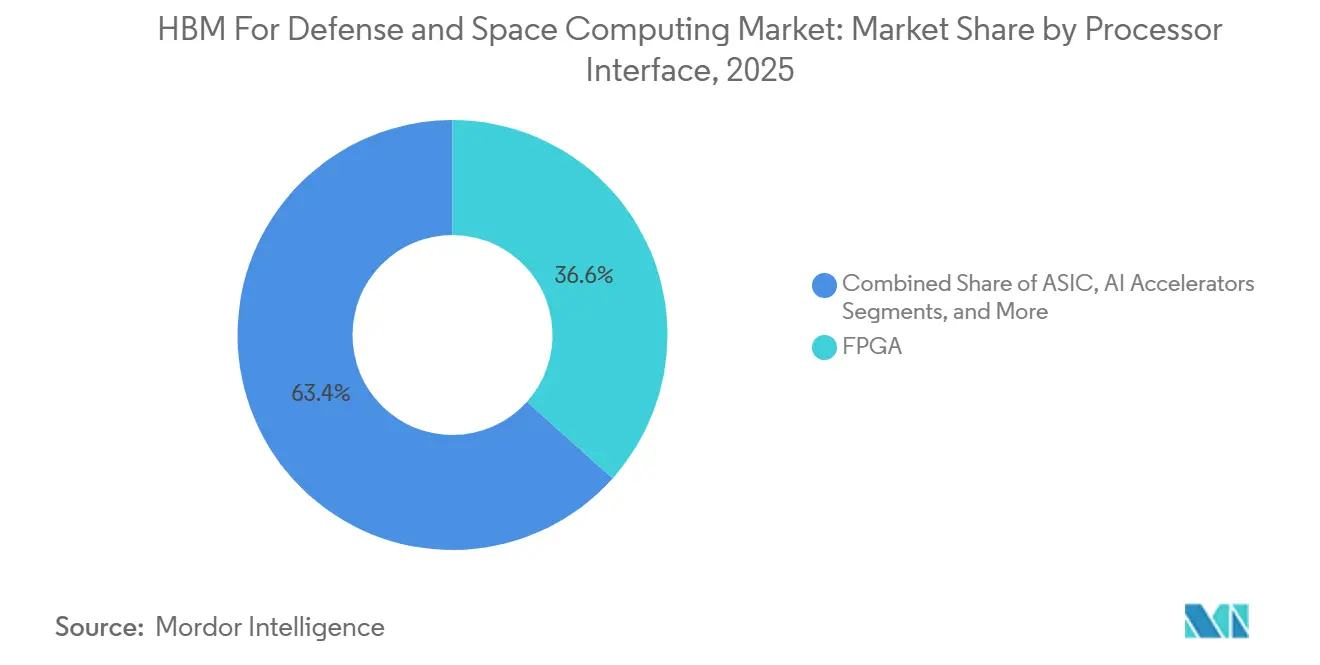

- Por interfaz de procesador, FPGA representó una participación del 36,62% en 2025, mientras que los aceleradores de IA se proyectan que avancen a una CAGR del 36,32% hasta 2031.

- Por aplicación, el procesamiento de radar, EO e SIGINT capturó una participación del 31,48% del mercado de HBM para computación de defensa y espacio en 2025, mientras que los sistemas de IA y autónomos se proyectan que se expandan a una CAGR del 36,58% hasta 2031.

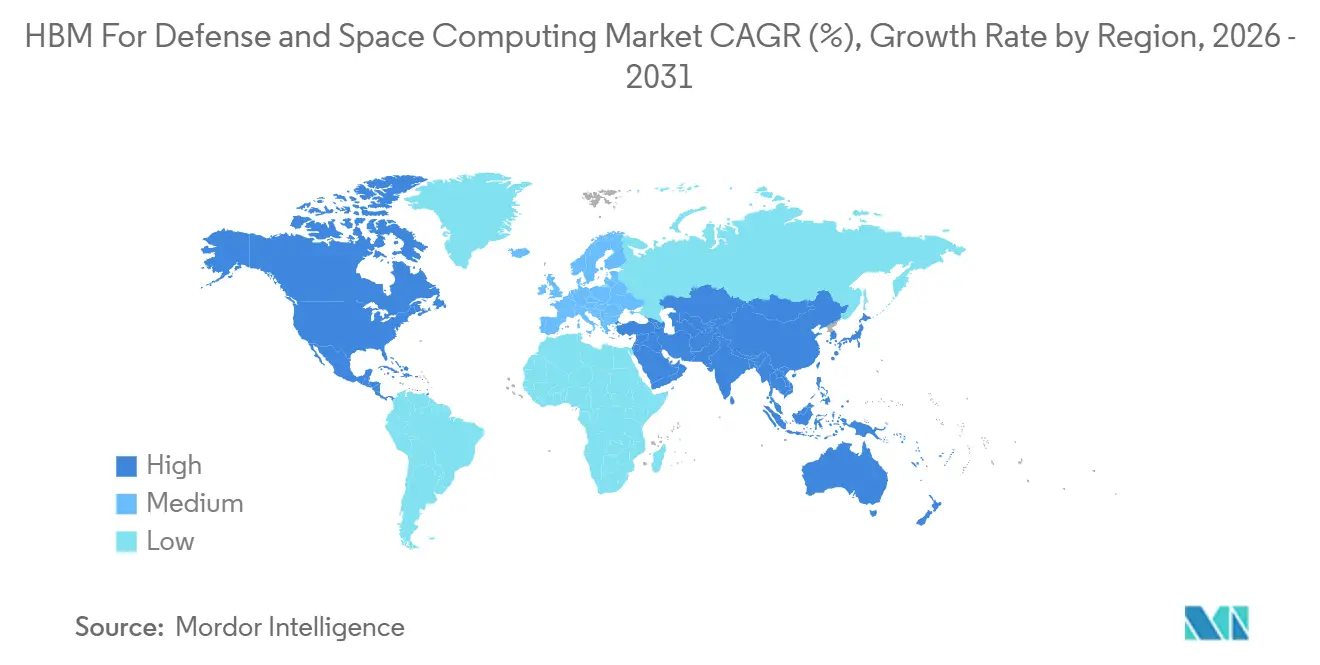

- Por geografía, América del Norte mantuvo una participación del 49,06% en 2025, mientras que Asia-Pacífico se proyecta que crezca a una CAGR del 36,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HBM para Computación de Defensa y Espacio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de HBM en Cargas de Trabajo de IA de Grado Espacial y Fusión de Sensores | +9.0% | Global | Largo plazo (≥ 4 años) |

| Transición de las Empresas Primas de Defensa hacia Análisis en Tiempo Real a Bordo | +8.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición de Memoria Discreta a Memoria Apilada en 3D en Computadoras de Misión con Restricciones de SWaP | +6.5% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación Gubernamental para Cadenas de Suministro Domésticas de Semiconductores Avanzados | +4.5% | América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en Arquitecturas de Procesamiento de Misión Reconfigurables que Utilizan GPUs, FPGAs y Aceleradores de IA | +4.0% | Global | Largo plazo (≥ 4 años) |

| Modernización del Ciclo de Vida Extendido de Plataformas Militares y Espaciales Heredadas | +3.0% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de HBM en Cargas de Trabajo de IA de Grado Espacial y Fusión de Sensores

Los sistemas espaciales están evolucionando más allá de los roles de retransmisión y observación y se espera cada vez más que procesen datos de sensores fusionados directamente a bordo, lo que eleva el umbral de ancho de banda para el mercado de HBM para computación de defensa y espacio. Un estudio de 2026 en Scientific Reports describió una arquitectura de computación a bordo que podría ejecutar planificación autónoma de misiones, fusión de sensores multisatélite y gestión de salud sin soporte terrestre constante, lo que apunta a una demanda sostenida de memoria local de alto ancho de banda en futuros diseños de naves espaciales.[1]J. Rao, W. Zhao, M. Ma, et al., "Una Arquitectura de Computación a Bordo de Alto Rendimiento para la Planificación Autónoma de Misiones de Satélites," Scientific Reports, nature.com Este cambio también mejora la seguridad operacional porque más inferencia local significa menos transmisión rutinaria de datos sin procesar durante ventanas de comunicación vulnerables. Syntiant y Novi Space mostraron este cambio en marzo de 2026 cuando demostraron inferencia de IA de bajo consumo en órbita para detección de objetos en tiempo real, lo que proporcionó al mercado de HBM para computación de defensa y espacio un punto de prueba visible para el despliegue práctico. Frontgrade Gaisler también reforzó la misma dirección a través de su contrato de abril de 2025 con la Agencia Espacial Nacional Sueca para comercializar IA neuromórfica para el espacio, lo que demuestra que la IA a bordo ha pasado a la actividad de programas financiados en lugar de seguir siendo un concepto de laboratorio.

Transición de las Empresas Primas de Defensa hacia Análisis en Tiempo Real a Bordo

Los integradores de defensa están rediseñando las computadoras de misión en torno al análisis local en tiempo real, y eso está impulsando al mercado de HBM para computación de defensa y espacio hacia el diseño de plataformas convencionales. Parry Labs lanzó Forge Boss en septiembre de 2025 como la primera tarjeta 3U VPX en combinar procesamiento de señales FPGA con aceleración de IA para computación de misión en el borde táctico, lo que muestra cómo la memoria de alto ancho de banda está ahora vinculada a módulos de arquitectura abierta desplegables en lugar de prototipos independientes. Pacific Defense extendió esa dirección en marzo de 2026 con su módulo DSP3100VP construido sobre AMD Versal AI Edge Series Gen 2, orientado a cargas de trabajo de guerra electrónica, inteligencia de señales y seguimiento autónomo donde los datos deben procesarse inmediatamente en el borde. HBM también reduce la cantidad de señalización de alta velocidad entre dispositivos de memoria y procesador separados, lo que reduce el estrés de compatibilidad electromagnética en sistemas aerotransportados y robustecidos y facilita la calificación para las empresas primas de defensa. A medida que más productos alineados con SOSA y CMOSS llegan al mercado, el mercado de HBM para computación de defensa y espacio se beneficia de un modelo de adquisición que recompensa el rendimiento y el cumplimiento al mismo tiempo.

Transición de Memoria Discreta a Memoria Apilada en 3D en Computadoras de Misión con Restricciones de SWaP

El cambio de DRAM discreta hacia memoria apilada se ha convertido en una respuesta de diseño práctica a los estrictos límites de tamaño, peso y energía, y eso está ampliando la adopción en el mercado de HBM para computación de defensa y espacio. AMD citó 8 veces el ancho de banda de memoria y un 63% menos de energía para su Versal HBM ACAP frente a los enfoques basados en DDR, lo que explica por qué las computadoras de misión robustecidas están avanzando hacia arquitecturas de memoria integradas en sistemas aerotransportados y no tripulados. La simplificación de tarjetas también es importante porque menos rutas de enrutamiento, menos controladores y menos conectores reducen la masa y los posibles puntos de fallo en plataformas que deben operar durante largos períodos sin servicio. Esta consolidación de hardware también reduce el número de piezas de memoria separadas que las oficinas de programa deben calificar, lo que puede acortar los ciclos de actualización y facilitar la gestión de mejoras en plataformas de larga vida útil. A medida que este patrón se extiende, el mercado de HBM para computación de defensa y espacio está pasando de un caso de adopción liderado por el rendimiento hacia un caso de costo del ciclo de vida y fiabilidad.

Financiación Gubernamental para Cadenas de Suministro Domésticas de Semiconductores Avanzados

La financiación gubernamental está proporcionando al mercado de HBM para computación de defensa y espacio una base de fabricación y calificación doméstica más sólida, especialmente en los Estados Unidos. El Fondo de Defensa CHIPS para América asignó 400 millones USD por año desde el año fiscal 2023 hasta el año fiscal 2027, y el plan del año fiscal 2025 destinó 265,108 millones USD al desarrollo de tecnología avanzada que incluye técnicas de fabricación aditiva y en 3D relevantes para el empaquetado avanzado.[2]Oficina del Subsecretario de Defensa del Departamento de Defensa de los Estados Unidos, "Plan de Gasto de la Ley CHIPS para el Año Fiscal 2025," Departamento de Defensa de los Estados Unidos, comptroller.defense.gov BAE Systems declaró en agosto de 2025 que la financiación de la Ley CHIPS modernizaría su Centro de Microelectrónica en Nashua, Nuevo Hampshire, que es una de las pocas fundiciones de obleas de GaAs y GaN centradas en defensa en los Estados Unidos y apoya una mayor producción de chips para múltiples ramas militares. El patrón de financiación está creando efectivamente una vía comercial que avanza rápidamente en volumen y una vía de defensa que la sigue con calificación de fuente de confianza, lo que determina cuándo cada generación de HBM puede ingresar de manera realista a los programas militares. Esa separación mantiene al mercado de HBM para computación de defensa y espacio dependiente de la planificación de inserción temprana porque los compradores que esperan demasiado tiempo corren el riesgo de entrar en un ciclo de calificación justo cuando la industria comercial ha pasado a la siguiente generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Calificación por Radiación, Cribado y Fiabilidad | -3.5% | Global | Largo plazo (≥ 4 años) |

| Suministro Limitado de Capacidad de Empaquetado Avanzado Calificado para HBM | -2.5% | Global | Corto plazo (≤ 2 años) |

| Controles de Exportación y Restricciones de Fundición de Confianza | -2.0% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad Térmica, de Energía e Integración en Plataformas Robustecidas | -1.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Calificación por Radiación, Cribado y Fiabilidad

La calificación por radiación sigue siendo una de las barreras más difíciles para el mercado de HBM para computación de defensa y espacio porque cada nueva generación debe superar un largo y costoso proceso de validación antes de poder ser utilizada en misiones críticas. Teledyne e2v comenzó la producción de sus modelos de vuelo DDR4-X1 de 16 GB en marzo de 2026 tras un extenso proceso de calificación, y aun así esto involucró una arquitectura de memoria que está muy por detrás de las generaciones comerciales actuales de HBM. HBM añade mayor complejidad porque los dados apilados y las vías a través del silicio introducen comportamientos de radiación que los métodos de calificación más antiguos no fueron diseñados para evaluar. BAE Systems destacó la misma carga en junio de 2026 cuando demostró su procesador Endura en una plataforma endurecida contra la radiación mientras seguía operando dentro de las reglas de fuente de confianza para uso de alta garantía. Mientras los costos de prueba, cribado y fiabilidad sigan siendo elevados, el mercado de HBM para computación de defensa y espacio seguirá calificando nuevas generaciones más lentamente que el ciclo de memoria comercial.

Suministro Limitado de Capacidad de Empaquetado Avanzado Calificado para HBM

La capacidad limitada de empaquetado avanzado es una restricción de suministro a corto plazo para el mercado de HBM para computación de defensa y espacio porque los programas comerciales de IA absorben la mayoría de los espacios de empaquetado de mayor valor. El mercado depende en gran medida de procesos como CoWoS y CoWoS-L, y esas líneas están siendo ocupadas primero por grandes programas de aceleradores para centros de datos con volúmenes de pedidos mucho mayores de los que los compradores de defensa pueden realizar.[3]Micron Technology, "HBM4," Micron, micron.com Los lotes de adquisición de defensa más pequeños también dificultan que los integradores reserven acceso al empaquetado con anticipación, lo que puede retrasar los cronogramas incluso cuando el presupuesto del programa está intacto. Muchos programas de defensa están por lo tanto inclinándose hacia opciones de HBM integrado en FPGA porque el proveedor de silicio absorbe más de la carga de empaquetado y reduce la exposición a problemas de asignación independiente. La inauguración de obras de Micron en julio de 2026 para una expansión de planta de HBM en Hiroshima señala un alivio futuro, pero el mercado de HBM para computación de defensa y espacio seguirá enfrentando un retraso antes de que la nueva capacidad mejore significativamente la disponibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: HBM3 Heredado Domina mientras HBM4 Abre una Nueva Carrera de Calificación

HBM3 mantuvo el 43,54% de la participación del mercado de HBM para computación de defensa y espacio en 2025, mientras que HBM4 se proyecta que se expanda a una CAGR del 36,67% hasta 2031 desde una base mucho menor. JEDEC publicó el estándar HBM4 en abril de 2025 con una interfaz de 2048 bits, hasta 2 TB/s de ancho de banda total, 32 canales por pila y compatibilidad retroactiva con controladores HBM3, lo que hace que la ruta de transición sea más práctica para diseños de defensa que ya están en calificación. La disponibilidad comercial está avanzando más rápido que la adopción en defensa porque el mercado de HBM para computación de defensa y espacio todavía necesita una ventana de calificación de 24 a 36 meses antes de que HBM4 pueda soportar un uso de misión más amplio. Samsung comenzó a enviar muestras de HBM4E de 12 capas en mayo de 2026, y el producto alcanzó 3,6 TB/s de ancho de banda con 48 GB de capacidad y un 16% mejor eficiencia energética que la generación anterior.

Esa brecha entre el lanzamiento comercial y la preparación para defensa es importante porque crea un ciclo de diseño recurrente en lugar de un único evento de actualización en el mercado de HBM para computación de defensa y espacio. Los despliegues más antiguos de HBM1 y HBM2 seguirán sirviendo a una base de modernización limitada, pero están perdiendo relevancia a medida que los programas heredados se acercan al final de su vida útil. La siguiente fase también puede volverse más especializada porque el trabajo de diseño en torno a HBM4 apunta hacia una lógica de dado base personalizada que podría soportar funciones de corrección, control o aceleración específicas de defensa dentro de la propia pila. Si esa dirección se mantiene, la industria de HBM para computación de defensa y espacio puede comenzar a divergir de la hoja de ruta comercial en lugar de simplemente seguirla con un retraso. Las tendencias de volumen comercial seguirán siendo importantes porque determinan cuánto poder de negociación tienen los compradores de defensa al negociar el acceso a generaciones posteriores.

Por Capacidad de Memoria por Pila: La Banda de Capacidad Media Ancla los Diseños Actuales

La banda de 8 GB a 16 GB representó el 47,81% del tamaño del mercado de HBM para computación de defensa y espacio en 2025, mientras que la banda de 16 GB a 32 GB se proyecta que se expanda a una CAGR del 36,44% hasta 2031. La banda líder refleja el punto de diseño actual para computadoras de misión, procesadores SIGINT y tarjetas de IA de grado espacial que deben encajar en envolventes térmicas y de masa restringidas. También marca el rango donde HBM comienza a ofrecer una ventaja clara de rendimiento y energía sobre la memoria convencional mientras sigue encajando en los diseños de refrigeración robustecida existentes. Las categorías de hasta 4 GB y de 4 GB a 8 GB siguen vinculadas a despliegues más antiguos y enfrentan un conjunto de oportunidades cada vez más reducido a medida que esas plataformas avanzan hacia su reemplazo. Las opciones de más de 32 GB están entrando en evaluación para las cargas de computación más exigentes, pero enfrentan un camino más difícil en cuanto a radiación e integración.

La densidad de ancho de banda es lo que hace que la transición a mayor capacidad sea más significativa para el mercado de HBM para computación de defensa y espacio que la capacidad bruta por sí sola. Micron declaró que su pila de 12 capas de 36 GB de HBM4 alcanzó más de 2,8 TB/s y más del 20% mejor eficiencia energética que HBM3E, lo que respalda un cambio de diseño hacia menos pilas con mayor rendimiento. Los sistemas de radar y SIGINT a menudo están limitados por la velocidad a la que los datos pueden moverse en lugar de por los recursos de cómputo nominales, por lo que una sola pila de mayor ancho de banda puede cambiar las opciones de arquitectura en todos los ámbitos. Por eso el paso a la banda de 16 GB a 32 GB señala un reinicio en el diseño de memoria en lugar de un simple aumento de especificaciones en el mercado de HBM para computación de defensa y espacio. Menos pilas también pueden reducir el área de la tarjeta y el número de interfaces que deben calificarse, lo que hace que la banda de mayor capacidad sea más atractiva tanto desde la perspectiva del rendimiento como del costo del programa.

Por Interfaz de Procesador: La Reconfigurabilidad de FPGA Mantiene el Liderazgo mientras los Aceleradores de IA Escalan

FPGA capturó una participación del 36,62% en 2025, mientras que los aceleradores de IA se proyectan que crezcan a una CAGR del 36,32% hasta 2031 dentro del mercado de HBM para computación de defensa y espacio. El liderazgo de FPGA sigue vinculado al modelo de adquisición de defensa porque el hardware reconfigurable permite a los operadores actualizar algoritmos sin rediseñar toda la plataforma. Esa flexibilidad importa en plataformas que permanecen en servicio durante años y deben absorber nuevas cargas de trabajo después del despliegue. Al mismo tiempo, los aceleradores de IA están ganando terreno porque los sistemas de autonomía, clasificación, seguimiento y decisión local necesitan cada vez más inferencia determinista a alto ancho de banda. Los sistemas GPU siguen siendo relevantes en roles seleccionados de computación aerotransportada y espacial, especialmente donde los módulos de cómputo comerciales pueden adaptarse para uso en entornos adversos.

El límite entre las categorías de FPGA y acelerador de IA también se está volviendo menos claro en el mercado de HBM para computación de defensa y espacio. Los dispositivos AMD Versal HBM combinan motores de IA, recursos DSP y HBM integrado en una plataforma adaptativa, lo que significa que una sola línea de productos puede abordar ambas categorías dependiendo del uso del programa. Parry Labs utilizó esta dirección en Forge Boss al combinar procesamiento de señales FPGA y aceleración de IA en una sola tarjeta VPX alineada con SOSA para cargas de trabajo en el borde táctico. Pacific Defense siguió con un módulo diseñado para guerra electrónica, inteligencia de señales y seguimiento autónomo, lo que muestra cómo las plataformas HBM integradas se están convirtiendo en bloques de construcción fundamentales en lugar de opciones de nicho. Este patrón beneficia al mercado de HBM para computación de defensa y espacio porque los proveedores que empaquetan memoria dentro de la plataforma del procesador pueden reducir el riesgo de empaquetado para los integradores de defensa y acelerar las victorias de diseño.

Por Aplicación: SIGINT Lidera mientras los Sistemas Autónomos Ganan Impulso

El procesamiento de radar, EO y SIGINT mantuvo una participación del 31,48% en 2025, mientras que los sistemas de IA y autónomos se proyectan que crezcan a una CAGR del 36,58% hasta 2031 en el mercado de HBM para computación de defensa y espacio. Las cargas de trabajo con gran cantidad de sensores siguen siendo el mayor grupo de demanda porque el radar de apertura amplia, la imagen hiperespectral y la explotación de señales en tiempo real necesitan un rendimiento sostenido que la memoria convencional no puede proporcionar de manera confiable en el mismo factor de forma. La computación de misión y la computación de alto rendimiento también forman una base secundaria importante porque apoyan el mando, control, control de fuego y otras tareas de cómputo a bordo en sistemas navales y aerotransportados. El procesamiento a bordo de naves espaciales está ganando velocidad a medida que las constelaciones pasan de la recopilación de datos hacia el filtrado, la compresión y la inferencia a bordo. La guerra electrónica también profundiza la demanda de memoria porque las cargas de trabajo de contramedidas y análisis espectral siguen ampliándose en complejidad en tiempo real.

El patrón de crecimiento en sistemas de IA y autónomos es distinto porque depende del acceso consistente a la memoria y de una respuesta rápida, no solo del ancho de banda máximo. Syntiant y Novi Space demostraron la detección de objetos con IA de bajo consumo en órbita en marzo de 2026, lo que mostró que la autonomía a bordo ya está avanzando hacia escenarios de misión prácticos. Planet Labs también ejecutó un canal de inferencia de IA de extremo a extremo en órbita en abril de 2026, completando la detección de objetos geo-rectificada a bordo y reduciendo el retraso en el retorno de datos. En tierra, las municiones de merodeo y los vehículos autónomos necesitan cada vez más la fusión local de cámaras, lidar y señales de radiofrecuencia con temporización en milisegundos, lo que amplía la base de aplicaciones del mercado de HBM para computación de defensa y espacio más allá de su centro de gravedad anterior en el procesamiento de señales. Por eso la inferencia de IA se está volviendo tan importante como el rendimiento bruto de los sensores para dar forma a la demanda futura.

Análisis Geográfico

América del Norte mantuvo el 49,06% de la participación del mercado de HBM para computación de defensa y espacio en 2025, lo que la mantuvo en la posición regional líder. Los Estados Unidos anclan ese liderazgo a través de su escala en la adquisición de electrónica de defensa y a través del apoyo directo a la fabricación de confianza y el trabajo de semiconductores avanzados. El Fondo de Defensa CHIPS para América está asignando 400 millones USD por año hasta el año fiscal 2027, y eso continúa apoyando la base doméstica necesaria para el empaquetado avanzado, el abastecimiento de confianza y las actividades de calificación. El marco de contrato ATSP5 también fortalece la región porque cubre un amplio ciclo de vida de microelectrónica e incluye trabajo de empaquetado avanzado en 3D que importa directamente al mercado de HBM para computación de defensa y espacio. Canadá apoya la base regional a través de la adquisición aliada en vigilancia, patrulla marítima e inteligencia espacial, mientras que México sigue siendo un participante menor vinculado principalmente a roles de soporte y cadena de suministro indirecta.

Europa mantuvo la segunda posición más grande en 2025, respaldada por los programas de modernización de la OTAN y la actividad de plataformas aéreas y no tripuladas de próxima generación en el mercado de HBM para computación de defensa y espacio. Francia, Italia, el Reino Unido y Alemania siguen siendo los principales contribuyentes regionales a través del radar, los sistemas de misión, los programas satelitales y el trabajo de guerra electrónica. Frontgrade Gaisler recibió financiación de la Comisión Europea en mayo de 2026 bajo el programa COSMIC7 para desarrollar un procesador RISC-V de 7 nm para aplicaciones espaciales, lo que apoya una base de computación regional más sólida junto a futuras configuraciones de memoria de alto ancho de banda. La política industrial de la Unión Europea también está orientando la adquisición hacia proveedores aliados y regionales para aplicaciones sensibles, lo que debería mejorar gradualmente la posición de Europa en el mercado de HBM para computación de defensa y espacio.

Se proyecta que Asia-Pacífico avance a una CAGR del 36,47% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de HBM para computación de defensa y espacio. Corea del Sur sigue siendo central porque el suministro global de HBM depende en gran medida de los proveedores coreanos, y Samsung avanzó aún más en mayo de 2026 al enviar muestras de HBM4E de 12 capas a los principales clientes. Japón está fortaleciendo su papel a través del crecimiento del gasto en defensa y a través de la inauguración de obras de Micron en julio de 2026 para una importante expansión de HBM en Hiroshima, lo que señala una inversión a largo plazo en capacidad de memoria regional. Taiwán sigue siendo crítico porque la disponibilidad de empaquetado avanzado en la región más amplia depende en gran medida de TSMC, lo que convierte el acceso al empaquetado en una restricción compartida entre los programas comerciales y de defensa. India todavía está en una etapa temprana, pero la política de semiconductores doméstica y la modernización de la defensa están comenzando a crear un camino para la participación futura en el mercado de HBM para computación de defensa y espacio. América del Sur y Oriente Medio y África siguen siendo zonas de demanda incipiente donde la adquisición de electrónica de defensa importada importa más que el desarrollo local de HBM.

Panorama Competitivo

El mercado de HBM para computación de defensa y espacio tiene una estructura dividida porque el suministro de memoria está muy concentrado mientras que la integración de sistemas sigue siendo ampliamente fragmentada. A nivel de componentes, SK hynix, Samsung y Micron dominan la producción global de HBM, lo que le da a la base de suministro un perfil oligopólico incluso antes de considerar la calificación de defensa. A nivel de integración, las empresas primas de defensa, los especialistas en computación embebida y las empresas de endurecimiento por radiación compiten en diseños específicos de programa, módulos de arquitectura abierta y computadoras de misión. Esto crea un modelo de competencia en el que el acceso al empaquetado, la preparación para la calificación y el cumplimiento de los estándares de defensa importan tanto como el rendimiento bruto del dispositivo. El mercado de HBM para computación de defensa y espacio recompensa por lo tanto a los proveedores que pueden conectar el progreso de la memoria comercial con los requisitos de despliegue de confianza de manera más efectiva que las empresas que solo ofrecen uno de los dos lados de esa ecuación.

Los proveedores de memoria comercial están compitiendo en escala de producción y temporización de generaciones, y esos movimientos dan forma a la curva futura de costos y disponibilidad para el mercado de HBM para computación de defensa y espacio. Samsung comenzó a enviar muestras de HBM4E de 12 capas, las primeras de la industria, en mayo de 2026, lo que señaló su impulso para asegurar el liderazgo temprano en ancho de banda y eficiencia de próxima generación. Micron entró en producción de alto volumen de su pila de 12 capas de 36 GB de HBM4 en el primer trimestre de 2026, estableciendo una línea de base comercial que los futuros programas de calificación de defensa probablemente seguirán de cerca. SK hynix también entregó muestras de pila de 12 capas de HBM4E antes de lo previsto en junio de 2026, lo que muestra cuán estrecha se ha vuelto la carrera de temporización entre los principales proveedores de memoria.

Una segunda capa de competencia está emergiendo entre los especialistas centrados en defensa que están convirtiendo las plataformas HBM en sistemas robustecidos desplegables dentro del mercado de HBM para computación de defensa y espacio. BAE Systems demostró su procesador Endura en junio de 2026 en una plataforma endurecida contra la radiación, lo que ilustra una estrategia de adaptar la capacidad de proceso comercial a misiones espaciales de alta garantía. Parry Labs avanzó por un camino separado con Forge Boss para computación de misión en el borde táctico, mientras que Pacific Defense introdujo un procesador de señales digitales VPX habilitado con IA para roles de guerra y seguimiento, ambos de los cuales muestran cómo los especialistas más pequeños pueden moverse rápidamente en despliegues de arquitectura abierta. Aitech y Teledyne e2v también mostraron cómo las asociaciones de integración pueden apoyar la computación de IA a bordo tolerante a la radiación a través de la plataforma SP1 SpaceVPX anunciada en febrero de 2026. La ausencia de un estándar de calificación de HBM específico para defensa todavía deja espacio para la diferenciación, por lo que las empresas que validen HBM de generaciones posteriores más temprano probablemente asegurarán una ventaja en el mercado de HBM para computación de defensa y espacio.

Líderes de la Industria de HBM para Computación de Defensa y Espacio

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Micron inauguró obras para una expansión de planta de HBM de 9.300 millones USD en Hiroshima, Japón, una de las mayores inversiones en instalaciones de semiconductores en un solo país por parte de un fabricante de memoria estadounidense. La expansión de capacidad está orientada a la producción de HBM4 y generaciones futuras, reforzando el compromiso de suministro de múltiples ciclos de Micron tanto para los mercados de IA comercial como de computación de defensa.

- Junio de 2026: BAE Systems demostró con éxito su SoC Endura operando de manera resiliente en el espacio natural y en los entornos de radiación estratégica más severos, utilizando la plataforma de silicio sobre aislante RH45nm con licencia comercial de GlobalFoundries. El hito posiciona a Endura como candidato a procesador de alto rendimiento para misiones espaciales de Clase A, con la empresa aceptando ahora pedidos de Unidades de Desarrollo de Software a través de su instalación de Fuente de Confianza Categoría 1A del Departamento de Defensa de los Estados Unidos en Manassas, Virginia.

- Mayo de 2026: Samsung Electronics comenzó a enviar las primeras muestras de HBM4E de 12 capas de la industria a los principales clientes globales, entregando hasta 3,6 TB/s de ancho de banda por pila, 48 GB de capacidad, un 16% de mejora en eficiencia energética y más del 14% de mejor resistencia térmica, todo utilizando el proceso DRAM de 1c nm de Samsung y un dado base lógico de 4 nm.

- Mayo de 2026: Aitech Systems anunció la integración de la plataforma NVIDIA IGX Thor en su Supercomputadora de IA COTS S-A2300 y futuros diseños de grado espacial, expandiendo significativamente las capacidades de procesamiento de IA a bordo para satélites y misiones de IA en el borde en entornos adversos. Esto representa la tercera generación de supercomputadoras con calificación espacial de Aitech.

Alcance del Informe del Mercado Global de HBM para Computación de Defensa y Espacio

El Mercado Global de HBM para Computación de Defensa y Espacio se refiere al segmento de la industria centrado en la integración de la tecnología de Memoria de Alto Ancho de Banda (HBM) en sistemas de computación de grado defensivo y aeroespacial, permitiendo el procesamiento de datos ultrarrápido, baja latencia y rendimiento energéticamente eficiente para aplicaciones de misión crítica.

El Informe del Mercado de HBM para Computación de Defensa y Espacio está Segmentado por Tecnología (HBM2, HBM2E, HBM3, HBM3E y HBM4), Capacidad de Memoria por Pila (Hasta 4 GB, 4 GB a 8 GB, 8 GB a 16 GB, 16 GB a 32 GB y Más de 32 GB), Interfaz de Procesador (CPU, GPU, FPGA, ASIC, Aceleradores de IA y Procesadores de Redes y Comunicaciones), Aplicación (Computación de Misión, Computación de Alto Rendimiento, Sistemas de IA y Autónomos, Procesamiento de Radar, EO y SIGINT, Procesamiento a Bordo de Naves Espaciales, y Guerra Electrónica y Procesamiento de Señales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Hasta 4 GB |

| 4 GB a 8 GB |

| 8 GB a 16 GB |

| 16 GB a 32 GB |

| Más de 32 GB |

| CPU |

| GPU |

| FPGA |

| ASIC |

| Aceleradores de IA |

| Procesadores de Redes y Comunicaciones |

| Computación de Misión |

| Computación de Alto Rendimiento |

| Sistemas de IA y Autónomos |

| Procesamiento de Radar, EO y SIGINT |

| Procesamiento a Bordo de Naves Espaciales |

| Guerra Electrónica y Procesamiento de Señales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tecnología | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Capacidad de Memoria por Pila | Hasta 4 GB | |

| 4 GB a 8 GB | ||

| 8 GB a 16 GB | ||

| 16 GB a 32 GB | ||

| Más de 32 GB | ||

| Por Interfaz de Procesador | CPU | |

| GPU | ||

| FPGA | ||

| ASIC | ||

| Aceleradores de IA | ||

| Procesadores de Redes y Comunicaciones | ||

| Por Aplicación | Computación de Misión | |

| Computación de Alto Rendimiento | ||

| Sistemas de IA y Autónomos | ||

| Procesamiento de Radar, EO y SIGINT | ||

| Procesamiento a Bordo de Naves Espaciales | ||

| Guerra Electrónica y Procesamiento de Señales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de HBM para computación de defensa y espacio hasta 2031?

El mercado de HBM para computación de defensa y espacio fue valorado en 50,86 millones USD en 2025 y se proyecta que alcance 320,59 millones USD en 2031 a una CAGR del 35,47% durante 2026-2031.

¿Qué segmento tecnológico lidera la adopción de HBM en computación de defensa y espacio?

HBM3 lideró en 2025 con una participación del 43,54%, lo que refleja el retraso entre los lanzamientos de memoria comercial y los ciclos de calificación de defensa.

¿Qué aplicación está creciendo más rápido en el despliegue de HBM en defensa y espacio?

Se proyecta que los sistemas de IA y autónomos crezcan más rápido a una CAGR del 36,58% hasta 2031 a medida que más plataformas se desplazan hacia la inferencia local y el procesamiento de sensor a acción.

¿Por qué América del Norte es la mayor oportunidad regional?

América del Norte mantuvo una participación del 49,06% en 2025 debido a la demanda de electrónica de defensa de los Estados Unidos, los requisitos de fundición de confianza y el apoyo sostenido de financiación de semiconductores.

¿Qué está limitando un despliegue más amplio de HBM en sistemas militares y espaciales?

Las principales restricciones son el costo de calificación por radiación, los largos ciclos de cribado de fiabilidad y el acceso limitado a la capacidad de empaquetado avanzado.

¿Qué interfaz de procesador sigue siendo más importante hoy en día?

FPGA mantuvo una participación del 36,62% en 2025 porque el hardware reconfigurable se adapta a los largos ciclos de adquisición de defensa y permite actualizaciones posteriores de algoritmos sin un rediseño completo del hardware.

Última actualización de la página el: