Tamaño y Participación del Mercado de HBM para Procesadores de IA Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

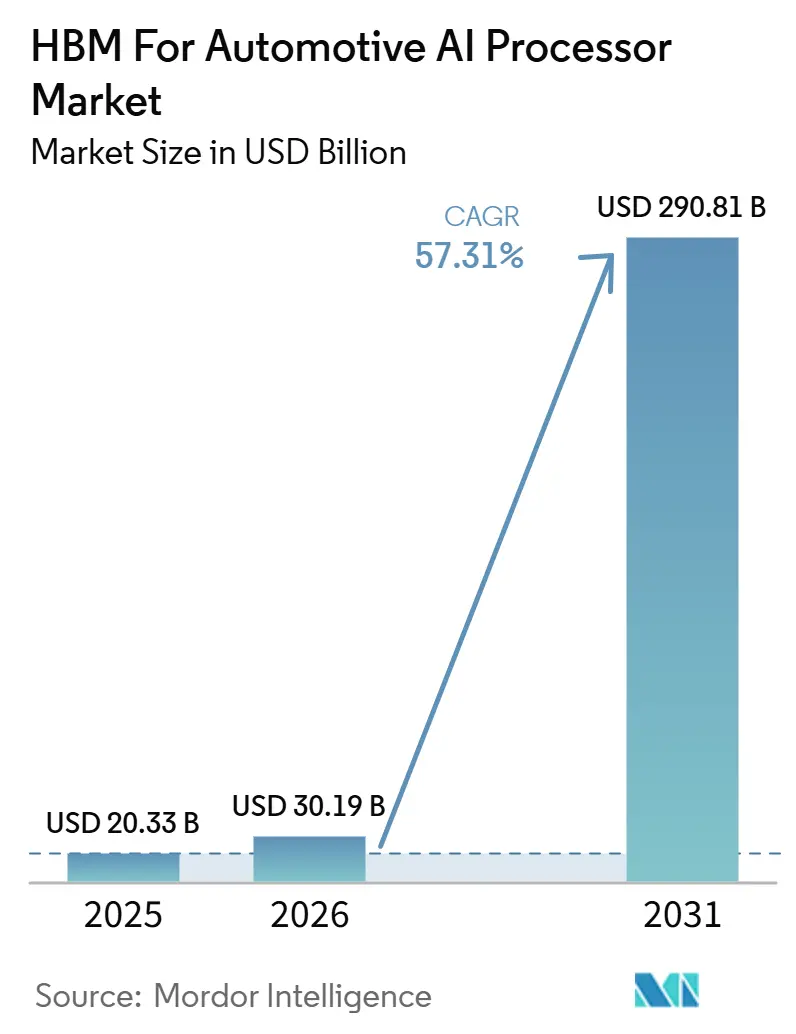

| Tamaño del Mercado (2026) | 30.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 290.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 57.31% CAGR |

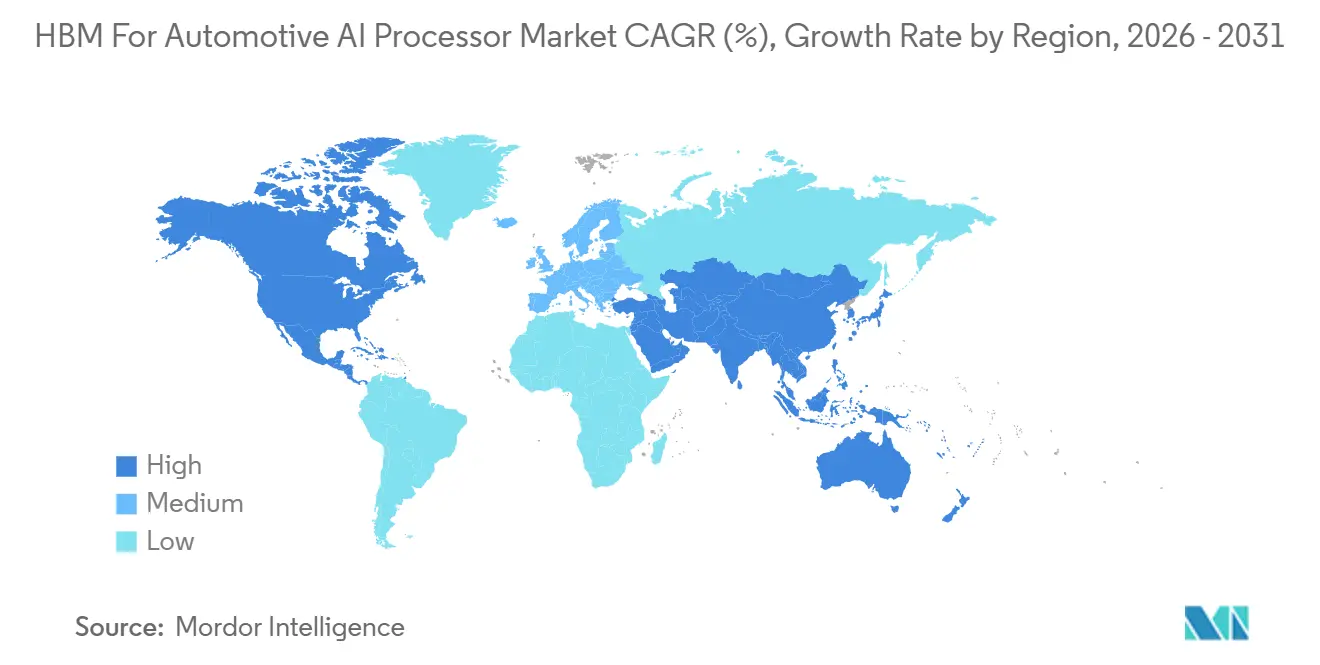

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

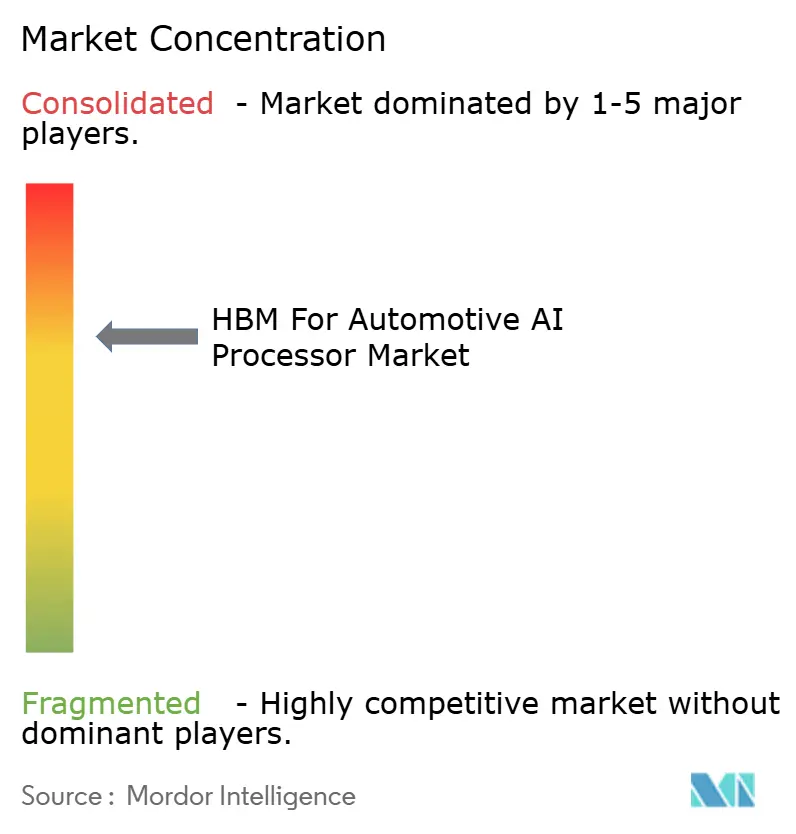

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HBM para Procesadores de IA Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de HBM para procesadores de IA automotriz aumente de 20,33 millones de USD en 2025 a 30,19 millones de USD en 2026 y alcance 290,81 millones de USD en 2031, creciendo a una CAGR del 57,31% durante 2026-2031. El mercado de HBM para procesadores de IA automotriz está pasando de la planificación inicial de plataformas a la actividad activa de calificación, abastecimiento e integración de diseño, a medida que el cómputo centralizado de vehículos se vuelve más común en los programas premium. La demanda está aumentando porque las hojas de ruta de vehículos definidos por software mantienen más código, modelos y datos dentro del vehículo, mientras que los programas de mayor autonomía están impulsando las necesidades de ancho de banda de memoria más allá de lo que las arquitecturas heredadas pueden soportar por sí solas. La posición competitiva de los proveedores también se está volviendo más duradera porque una vez que un OEM selecciona una plataforma con HBM integrado, la elección de memoria a menudo permanece fija durante un ciclo de vehículo de varios años. La disciplina de suministro sigue siendo un factor comercial importante porque la capacidad de HBM está muy concentrada y la versión automotriz debe superar largos ciclos de calificación antes de poder enviarse a escala. Esto deja espacio para que los proveedores calificados anticipadamente y los socios de plataforma aseguren una visibilidad prolongada en el mercado de HBM para procesadores de IA automotriz, mientras que los participantes tardíos enfrentan una ventana de diseño más estrecha.

Conclusiones Clave del Informe

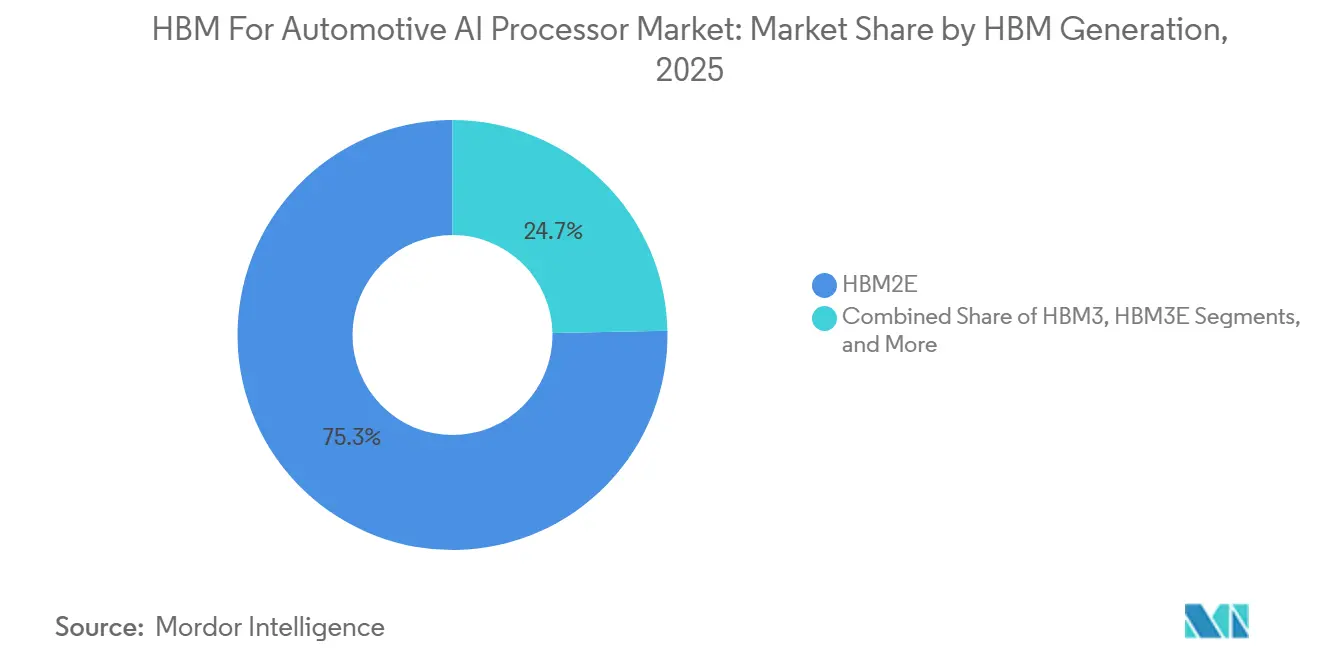

- Por generación de HBM, HBM2E tuvo una participación del 75,31% del mercado de HBM para procesadores de IA automotriz en 2025, mientras que se proyecta que HBM4 se expanda a una CAGR del 57,91% hasta 2031.

- Por tipo de procesador, los procesadores de IA basados en GPU tuvieron una participación del 51,12% en 2025, mientras que se proyecta que los SoC de IA heterogéneos se expandan a una CAGR del 58,29% hasta 2031.

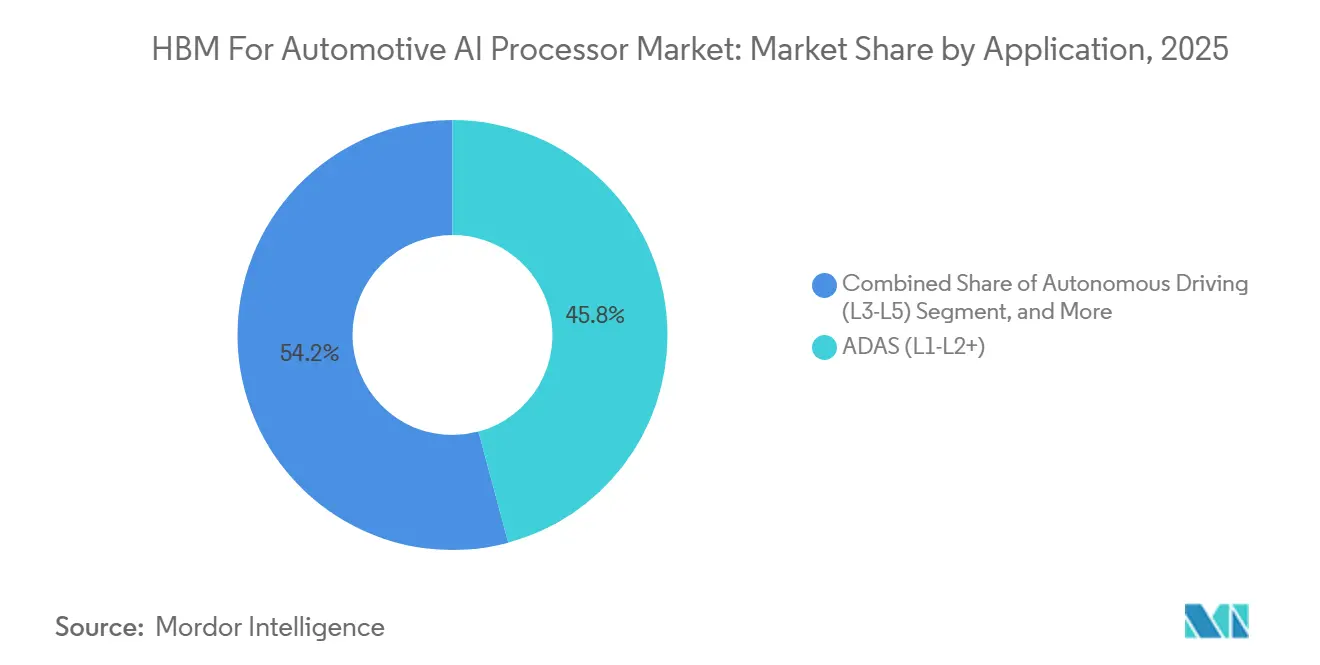

- Por aplicación, ADAS L1-L2+ tuvo una participación del 45,82% en 2025, mientras que se proyecta que la conducción autónoma L3-L5 se expanda a una CAGR del 58,23% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros tuvieron una participación del 83,94% del mercado de HBM para procesadores de IA automotriz en 2025, mientras que se proyecta que los vehículos comerciales pesados se expandan a una CAGR del 57,84% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 41,78% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 58,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HBM para Procesadores de IA Automotriz

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| El Cómputo Centralizado de Vehículos Aumenta la Intensidad del Ancho de Banda | +14.5% | Global, concentrado en América del Norte y China | Mediano plazo (2-4 años) |

| Los Requisitos de Seguridad de ADAS Impulsan un Mayor Rendimiento de Memoria | +11.2% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Arquitecturas de Vehículos Definidos por Software Aumentan las Cargas de Datos dentro del Vehículo | +8.8% | Global, con fuerte relevancia en Europa y China | Mediano plazo (2-4 años) |

| Los Procesadores de IA Automotriz Necesitan Memoria de Baja Latencia para Inferencia en Tiempo Real | +7.3% | Global, con fuerte relevancia en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| La IA Generativa en Cabina Amplía la Demanda de Cómputo y Memoria | +5.9% | América del Norte y China para plataformas de cabina premium | Corto plazo (≤ 2 años) |

| La Calificación de HBM Vinculada a Victorias de Diseño en Plataformas Premium | +4.2% | Global, más fuerte en América del Norte, Europa y Corea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Cómputo Centralizado de Vehículos Aumenta la Intensidad del Ancho de Banda

El mercado de HBM para procesadores de IA automotriz está siendo impulsado por el paso de los diseños de ECU distribuidos a plataformas de cómputo centralizado de vehículos que integran más funciones en un dominio de procesamiento compartido.[1]NVIDIA, "NVIDIA presenta DRIVE Thor, la computadora centralizada para automóviles que unifica el clúster, el infoentretenimiento, la conducción automatizada y el estacionamiento en un único sistema de ahorro de costos," Sala de prensa de NVIDIA NVIDIA indicó que DRIVE AGX Thor consolida el clúster, el infoentretenimiento, la conducción automatizada y el estacionamiento en un único SoC y escala hasta 2.000 teraflops FP4, lo que muestra con qué rapidez está aumentando la densidad de cómputo de los vehículos a nivel de plataforma. Micron declaró que los sistemas de Nivel 3 requieren entre 100 GB/s y 256 GB/s de ancho de banda de DRAM, mientras que las plataformas avanzadas de Nivel 4 pueden superar 1 TB/s en condiciones de fusión de sensores más exigentes. Esa brecha importa porque las implementaciones actuales de LPDDR5X ya se acercan a niveles de alto rendimiento, por lo que el siguiente paso en rendimiento depende menos de agregar controladores y más de cambiar la arquitectura de memoria en sí. ISO 26262 y los largos ciclos de validación también reducen el rango de opciones de memoria aceptables porque el subsistema debe soportar tanto la seguridad como el rendimiento sostenido dentro del mismo programa de vehículo. Una vez que un OEM se compromete con el cómputo centralizado, el mercado de HBM para procesadores de IA automotriz gana una base de demanda más sólida porque la hoja de ruta de memoria se convierte en parte de la decisión de plataforma en lugar de un intercambio de componentes en una etapa tardía.

Los Requisitos de Seguridad de ADAS Impulsan un Mayor Rendimiento de Memoria

El mercado de HBM para procesadores de IA automotriz también se beneficia del creciente umbral técnico para el hardware de ADAS a medida que los sistemas de seguridad se trasladan a condiciones operativas con más sensores y mayor carga de software.[2]Micron Technology, "Micron hace que la memoria automotriz sea más SEGURA," Micron Technology El marco de memoria automotriz de Micron destacó anchos de bus de memoria de 256 bits a 512 bits y tasas de señalización de E/S de 8,5 Gbps para casos de uso avanzados de LPDDR5X, lo que muestra hasta dónde ya llevan los sistemas actuales los diseños de memoria convencionales. A medida que los vehículos procesan más datos de cámara, radar y lidar al mismo tiempo, el problema pasa de la ejecución de funciones aisladas hacia la fusión sostenida de múltiples sensores bajo estrictos límites de energía y temperatura. Mobileye indicó en enero de 2026 que los compromisos futuros de EyeQ6H superaron los 19 millones de sistemas, lo que apunta a una amplia alineación de los OEM detrás de arquitecturas de percepción más integradas y ADAS de visión perimetral. Esa escala importa porque los despliegues de ADAS de alto volumen definen la línea base de hardware sobre la que se construyen los futuros programas de autonomía en el mercado de HBM para procesadores de IA automotriz. A medida que la pila de seguridad se vuelve más intensiva en cómputo, el rendimiento de la memoria se acerca más a un criterio de diseño central en lugar de una variable de ajuste secundaria.

Las Arquitecturas de Vehículos Definidos por Software Aumentan las Cargas de Datos dentro del Vehículo

El mercado de HBM para procesadores de IA automotriz está siendo respaldado por programas de vehículos definidos por software que siguen expandiendo la carga de software y modelos que debe permanecer activa dentro del vehículo después del lanzamiento. Micron indicó que se espera que el volumen de código de software en vehículos de alta gama aumente de casi 100 millones de líneas a cerca de 1.000 millones de líneas a medida que maduren las arquitecturas definidas por software. Ese cambio aumenta la necesidad de subsistemas de memoria que puedan manejar bases de código densas, modelos de IA más grandes y actualizaciones inalámbricas repetidas sin forzar un rediseño de la plataforma. Visteon introdujo un módulo de cómputo AI-ADAS en enero de 2026 que admite IA híbrida de borde-nube para funciones de cabina y ADAS en software de NVIDIA, lo que refleja cómo los dominios de cómputo ahora se están diseñando para trabajar juntos en lugar de como bloques separados. LG Electronics también introdujo una Plataforma de Cabina de IA para el CES 2026 que ejecuta modelos de lenguaje multimodal, visión y generación de imágenes en hardware automotriz de NVIDIA y Qualcomm, añadiendo una segunda carga de trabajo intensiva en software dentro del mismo entorno de vehículo. A medida que más funciones permanecen activas en el vehículo durante todo el ciclo de propiedad, el ancho de banda y la densidad comienzan a aumentar juntos, lo que respalda la expansión continua en el mercado de HBM para procesadores de IA automotriz.

Los Procesadores de IA Automotriz Necesitan Memoria de Baja Latencia para Inferencia en Tiempo Real

La inferencia en tiempo real mantiene al mercado de HBM para procesadores de IA automotriz enfocado en sistemas de memoria que pueden responder rápidamente bajo condiciones de conducción en vivo, en lugar de solo mostrar resultados sólidos en pruebas de rendimiento máximo. El marco de memoria automotriz publicado por Micron muestra que las pilas avanzadas de ADAS y autonomía ya requieren buses anchos y rendimiento sostenido mientras se mantienen dentro de los límites de energía y confiabilidad automotriz. Qualcomm y BMW llevaron Snapdragon Ride Pilot a producción en el BMW iX3 en septiembre de 2025, lo que muestra que las plataformas de conducción automatizada ya están cruzando del desarrollo a los programas de vehículos desplegados. La actualización de enero de 2026 de Mobileye sobre los compromisos de EyeQ6H muestra que los OEM están seleccionando plataformas de percepción integradas a gran escala, lo que aumenta la presión sobre los subsistemas de memoria para ofrecer tiempos de respuesta predecibles. En términos prácticos, la marca del procesador pierde algo de valor cuando la ruta de memoria no puede mantener el ritmo de la fusión de sensores y la ejecución de modelos dentro del vehículo. Por eso la memoria de baja latencia sigue siendo un requisito central para el diseño competitivo de plataformas en todo el mercado de HBM para procesadores de IA automotriz.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Los Ciclos de Calificación Automotriz Ralentizan la Comercialización | -5.8% | Global, requisito universal AEC-Q100 | Corto plazo (≤ 2 años) |

| Las Restricciones Térmicas y de Energía Limitan la Adopción de HBM en Vehículos del Mercado Masivo | -4.2% | Global, con presión aguda en los segmentos de mercado masivo de Asia-Pacífico | Mediano plazo (2-4 años) |

| La Prima de Costo de HBM Restringe la Penetración Más Allá de los Segmentos Premium | -3.5% | Asia-Pacífico y otros mercados sensibles al precio | Mediano plazo (2-4 años) |

| La Concentración de Suministro Crea Riesgo de Asignación para Fabricantes de Automóviles y Proveedores de Nivel 1 | -2.9% | Global, más fuerte para los compradores automotrices no preferenciales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Ciclos de Calificación Automotriz Ralentizan la Comercialización

La calificación sigue siendo uno de los límites más fuertes en el mercado de HBM para procesadores de IA automotriz porque la memoria automotriz no puede avanzar en el mismo calendario que la memoria para centros de datos.[3]Weebit Nano, "El camino hacia la calificación AEC-Q100," Weebit Nano Weebit Nano describió el proceso AEC-Q100 como el que requiere pruebas de estrés en 3 lotes de producción con 77 muestras por lote y cero fallas durante 1.000 a 2.000 horas de pruebas aceleradas. El mismo marco también incluye ciclos de temperatura de -55°C a 150°C y análisis completo de fallas, lo que hace que la carga de calificación sea especialmente pesada para una arquitectura de memoria apilada como HBM. Esa carga se extiende más allá del dado de memoria porque el dado base, las vías de silicio pasante, la pila de empaquetado y la integración del procesador deben demostrar confiabilidad de ciclo largo en condiciones de vehículo. La seguridad funcional añade una segunda capa porque la documentación de ISO 26262 y la validación de seguridad deben alinearse con el diseño de memoria antes de que la plataforma pueda escalar en los programas de OEM. Esto ralentiza la comercialización en el mercado de HBM para procesadores de IA automotriz incluso cuando las señales de demanda son fuertes y la capacidad existe en otras partes del ecosistema de memoria de IA más amplio.

Las Restricciones Térmicas y de Energía Limitan la Adopción de HBM en Vehículos del Mercado Masivo

Los límites térmicos y de energía aún restringen el mercado de HBM para procesadores de IA automotriz porque la electrónica de los vehículos no opera en el entorno de enfriamiento controlado utilizado en los servidores. Las plataformas automotrices deben soportar amplios rangos de temperatura y largos ciclos de durabilidad, por lo que cualquier pila de memoria que aumente la densidad de calor local crea un desafío de empaquetado y confiabilidad a nivel de módulo. SK Hynix indicó que el desarrollo de HBM4 avanzó a un producto de 12 capas y la nueva generación está diseñada para mayor ancho de banda, lo que implica una mayor carga de diseño eléctrico y térmico a medida que avanza el rendimiento de la memoria. El trabajo de IEEE ITHERM 2025 sobre modelado térmico compacto para HBM también mostró que la caracterización térmica precisa del sistema en paquete es esencial para evitar puntos calientes localizados bajo cargas de trabajo reales. Estas restricciones son más fáciles de absorber en vehículos premium y flotas especializadas que ya justifican sistemas de enfriamiento más potentes y mayor gasto en cómputo. En vehículos de menor precio, las mismas restricciones retrasan la adopción porque la ventaja de la memoria debe sopesarse frente a las compensaciones de empaquetado, enfriamiento y costo dentro del mercado de HBM para procesadores de IA automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación de HBM: HBM2E Mantiene la Base de Ingresos mientras HBM4 Redefine la Hoja de Ruta

HBM2E tuvo el 75,31% de la participación del mercado de HBM para procesadores de IA automotriz en 2025, lo que reflejó la generación ya vinculada a plataformas de IA automotriz en producción y los largos ciclos de diseño de vehículos. Esa posición no señaló una pausa en el progreso tecnológico, porque gran parte de la base de ingresos provino de selecciones de procesadores anteriores que permanecieron bloqueadas en producción después del lanzamiento inicial del vehículo. En el mercado de HBM para procesadores de IA automotriz, esos compromisos anteriores importan porque los programas automotrices generalmente permanecen en producción durante varios años después de que se finaliza la elección de memoria. Eso crea una cola duradera para HBM2E incluso mientras las generaciones más nuevas avanzan hacia la evaluación y calificación para futuros lanzamientos de vehículos. HBM3 y HBM3E, por lo tanto, se encuentran en una posición intermedia, donde están técnicamente más cerca de la próxima ola de plataformas de IA automotriz, pero aún dependen de la validación de grado automotriz antes de que pueda seguir una adopción más amplia.

Se proyecta que HBM4 se expanda a una CAGR del 57,91% de 2026 a 2031, lo que lo convierte en la generación futura más fuerte en el mercado de HBM para procesadores de IA automotriz. SK Hynix indicó en marzo de 2025 que completó el primer desarrollo de HBM4 del mundo y se preparó para la producción en masa, lo que confirma que las hojas de ruta de los proveedores ya están alineadas en torno al siguiente paso de ancho de banda. La empresa posteriormente envió muestras de HBM4E de 12 capas en junio de 2026 con una velocidad de transferencia de datos de 16 Gbps por pin y más del 20% de mejor eficiencia energética que HBM4, lo que muestra con qué rapidez avanza la escalera de rendimiento. Aun así, el camino automotriz seguirá siendo más lento que el camino para centros de datos porque AEC-Q100 y los requisitos de seguridad extienden el tiempo entre el lanzamiento inicial del producto y la disponibilidad de grado vehicular. Esto significa que la industria de HBM para procesadores de IA automotriz probablemente verá un largo período de superposición donde HBM2E respalda la base instalada mientras HBM4 construye la próxima ronda de victorias de diseño.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Procesador: Las Plataformas GPU Lideran Hoy, pero la Convergencia de SoC Está Redefiniendo Silenciosamente la Demanda

Los procesadores de IA basados en GPU representaron el 51,12% del tamaño del mercado de HBM para procesadores de IA automotriz en 2025, lo que coincidió con la sólida base de despliegue de plataformas de cómputo centradas en GPU en programas automotrices premium. Ese liderazgo está estrechamente vinculado al alcance comercial del ecosistema DRIVE de NVIDIA, que ha asegurado compromisos de diseño de una amplia lista de OEM globales para programas avanzados de conducción automatizada. En el mercado de HBM para procesadores de IA automotriz, las plataformas GPU aún ofrecen el punto de referencia de producción más claro porque ingresaron a los programas de vehículos antes y construyeron una base instalada más amplia en aplicaciones premium. Al mismo tiempo, el centro de la demanda está comenzando a desplazarse porque los OEM quieren menos chips manejando más dominios, especialmente a medida que la cabina, ADAS y el cómputo centralizado comienzan a converger. Ese desplazamiento reduce el atractivo de los bloques de cómputo discretos y respalda arquitecturas que combinan múltiples aceleradores dentro de un diseño automotriz unificado.

Se proyecta que los SoC de IA heterogéneos se expandan a una CAGR del 58,29% de 2026 a 2031, lo que los convierte en el grupo de procesadores de más rápido crecimiento en el mercado de HBM para procesadores de IA automotriz. Su auge refleja un movimiento más amplio hacia la convergencia de dominios, donde el valor del procesador depende de qué tan bien combina la aceleración de IA, gráficos, conectividad y acceso a memoria dentro de una plataforma. El despliegue en producción de Qualcomm con BMW y su ampliada colaboración de 2026 con Stellantis muestran cómo los SoC automotrices escalables se están posicionando para el despliegue en múltiples dominios en las arquitecturas de vehículos de próxima generación. Los procesadores basados en ASIC y NPU aún tienen valor para cargas de trabajo enfocadas donde la eficiencia, el control de costos o la función validada importan más que la flexibilidad amplia. Los procesadores basados en FPGA siguen siendo útiles en la creación de prototipos y validación, pero la industria de HBM para procesadores de IA automotriz favorece cada vez más las plataformas listas para producción que ofrecen mayor integración y un escalado de sistema más limpio.

Por Aplicación: La Conducción Autónoma Toma el Liderazgo en Crecimiento mientras ADAS Ancla los Ingresos Actuales

Se proyecta que la conducción autónoma L3-L5 se expanda a una CAGR del 58,23% de 2026 a 2031, lo que la convierte en la ruta de aplicación más agresiva en el mercado de HBM para procesadores de IA automotriz. Micron indicó que las necesidades de ancho de banda de DRAM aumentan considerablemente a medida que los niveles de autonomía avanzan, con las cargas de trabajo de Nivel 4 más exigentes superando ampliamente el rango que la memoria de menor ancho de banda puede soportar por sí sola. NVIDIA indicó que DRIVE Hyperion ha sido adoptado para programas de Nivel 4 por BYD, Geely, Isuzu y Nissan, junto con compromisos anteriores de Mercedes-Benz, Toyota, GM, Hyundai y Kia. NVIDIA y Uber también anunciaron en marzo de 2026 que planean desplegar vehículos autónomos impulsados por DRIVE AV en 28 ciudades para 2028, lo que le da a la aplicación una ruta de lanzamiento comercial más clara. En conjunto, estos movimientos sugieren que el mercado de HBM para procesadores de IA automotriz verá a la conducción autónoma marcar el ritmo para el próximo requisito de rendimiento de memoria en lugar de simplemente seguir las actualizaciones más amplias de ADAS.

ADAS L1-L2+ representó el 45,82% del tamaño del mercado de HBM para procesadores de IA automotriz en 2025, lo que lo mantuvo como la base de aplicación actual más grande. Esa participación reflejó la gran base instalada de vehículos de producción que utilizan mantenimiento de carril, crucero adaptativo, frenado de emergencia y otras funciones impulsadas por sensores que ya son comerciales hoy. La mayoría de estos sistemas aún dependen de LPDDR5 o LPDDR5X, pero el mercado de HBM para procesadores de IA automotriz se ve afectado a medida que ADAS pasa de funciones aisladas hacia una percepción perimetral más completa y capas de decisión fusionadas. Los sistemas de cabina de IA y orientados a los ocupantes siguen siendo más pequeños que ADAS y autonomía, sin embargo, la plataforma CES 2026 de LG muestra que los modelos multimodales están comenzando a crear una carga de trabajo intensiva en memoria separada dentro de la cabina. La telemática, la conectividad, V2X y la computación de IA en el borde automotriz deberían seguir siendo segmentos más pequeños a corto plazo, pero aún amplían el número de funciones del vehículo que compiten por recursos de memoria con el tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Volumen mientras los Vehículos Comerciales Apuntan a la Oportunidad de Mayor Alcance

Se proyecta que los vehículos comerciales pesados se expandan a una CAGR del 57,84% de 2026 a 2031, lo que los convierte en la clase de vehículo de más rápido crecimiento en el mercado de HBM para procesadores de IA automotriz. El segmento se beneficia de un caso económico más claro porque los operadores de flotas pueden vincular el mayor gasto en autonomía a la eficiencia de rutas, la reducción de mano de obra y las ganancias de utilización de manera más directa que muchos compradores de automóviles de pasajeros. NVIDIA indicó en GTC 2026 que Isuzu y TIER IV están desarrollando conjuntamente un autobús autónomo de Nivel 4 impulsado por DRIVE AGX Thor, lo que le da al camino de los vehículos comerciales un ejemplo de programa visible. Las plataformas comerciales también pueden absorber costos más altos de cómputo y enfriamiento más fácilmente cuando el hardware respalda retornos de flota medibles y horarios operativos más largos. Por esa razón, la demanda comercial pesada podría convertirse en un segundo motor de crecimiento importante en el mercado de HBM para procesadores de IA automotriz, incluso si los vehículos de pasajeros siguen siendo más grandes en valor absoluto durante la mayor parte del período de pronóstico.

Los automóviles de pasajeros representaron el 83,94% del tamaño del mercado de HBM para procesadores de IA automotriz en 2025, lo que confirma que las plataformas de pasajeros premium siguen siendo el primer punto de entrada a gran escala para la memoria de IA automotriz avanzada. La huella del ecosistema de NVIDIA en Mercedes-Benz, Toyota, GM, Hyundai, Kia, Nissan, BYD y Geely muestra que los programas de vehículos de pasajeros aún definen la mayor parte de la actividad de diseño actual en el mercado de HBM para procesadores de IA automotriz. Los vehículos de pasajeros premium tienden a adoptar nuevas arquitecturas de cómputo y memoria antes porque pueden llevar mayor contenido electrónico y soportar conjuntos de funciones de software más ricos en infoentretenimiento y asistencia al conductor. Los vehículos comerciales ligeros se sitúan entre los dos extremos y es probable que sigan el calendario de las plataformas de pasajeros a medida que los diseños de cómputo compartido se trasladen a flotas más amplias. Con el tiempo, la concentración en automóviles de pasajeros debería disminuir, pero sigue siendo el principal ancla de ingresos para el mercado de HBM para procesadores de IA automotriz hoy en día.

Análisis Geográfico

América del Norte tuvo el 41,78% de la participación del mercado de HBM para procesadores de IA automotriz en 2025, lo que la convirtió en la base regional líder para la demanda actual. La región se beneficia de la amplia huella del ecosistema DRIVE de NVIDIA, con compromisos de diseño que abarcan Mercedes-Benz, Toyota, GM, Hyundai, Kia, Nissan, BYD, Geely, Isuzu y otros en programas de conducción automatizada de alta gama. Micron y General Motors firmaron un Acuerdo Estratégico de Cliente el 1 de julio de 2026 para asegurar el suministro a largo plazo de memoria y almacenamiento para la producción de vehículos de GM, lo que fortalece el caso de abastecimiento local para futuras plataformas automotrices. El debut de Qualcomm Ride Pilot con BMW en septiembre de 2025 y su validación en más de 60 países también muestran cómo los proveedores de plataformas de América del Norte están influyendo en los programas de conducción automatizada mucho más allá de su región de origen.

Europa siguió siendo un importante centro de demanda en 2025 porque la concentración de OEM premium y los programas avanzados de electrónica vehicular mantuvieron a la región estrechamente vinculada al mercado de HBM para procesadores de IA automotriz. NVIDIA indicó que el próximo Clase S de Mercedes-Benz se está construyendo sobre NVIDIA DRIVE AV con una arquitectura lista para L4, lo que convierte a Europa en una importante región de victorias de diseño premium para la adopción de memoria de alto ancho de banda. Stellantis y Qualcomm ampliaron su colaboración plurianual en mayo de 2026 para desplegar plataformas Snapdragon Digital Chassis en las arquitecturas de vehículos de próxima generación, lo que añadió escala a la transición de cabina, conectividad y ADAS de la región. El patrón regional, por lo tanto, tiene menos que ver con el volumen temprano de memoria por sí solo y más con cómo los programas premium en Europa siguen estableciendo la línea base técnica para las futuras pilas de cómputo de vehículos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 58,22% de 2026 a 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de HBM para procesadores de IA automotriz. El crecimiento en la región está vinculado a la concentración de la fabricación de memoria, el creciente papel de los OEM asiáticos en el cómputo avanzado de vehículos y el creciente número de programas de conducción automatizada que ahora se encuentran dentro del ecosistema DRIVE. SK Hynix envió muestras de HBM4E de 12 capas en junio de 2026 y destacó una mejor eficiencia energética y mayor capacidad de pila, lo que subraya la importancia de la región en el lado de la oferta de la memoria automotriz de próxima generación. Hyundai Motor y Kia también ampliaron su asociación estratégica con NVIDIA en marzo de 2026 para la tecnología de conducción autónoma de próxima generación basada en DRIVE Hyperion, lo que refuerza el papel de Asia-Pacífico en los futuros lanzamientos de plataformas de vehículos. América del Sur y Oriente Medio y África siguieron siendo regiones en etapas más tempranas para el mercado de HBM para procesadores de IA automotriz porque el despliegue de alta autonomía y la fabricación local de plataformas de alto rendimiento aún están menos desarrollados allí.

Panorama Competitivo

El mercado de HBM para procesadores de IA automotriz sigue siendo muy concentrado en el lado del suministro de memoria porque solo un pequeño número de proveedores controla una capacidad significativa de producción y calificación de HBM. En este nivel, la ventaja competitiva depende no solo de la producción, sino también de quién puede alinear las nuevas generaciones de HBM con los calendarios de calificación automotriz y las hojas de ruta de plataformas. SK Hynix fortaleció esa posición al completar el desarrollo de HBM4 en 2025 y enviar muestras de HBM4E de 12 capas en 2026, lo que demostró tanto el liderazgo tecnológico como un rápido ritmo de comercialización. Micron construyó una ventaja diferente al vincular el suministro doméstico y los acuerdos con clientes más estrechamente a los programas automotrices, como se vio en su Acuerdo Estratégico de Cliente de julio de 2026 con General Motors.

En el lado de la plataforma, NVIDIA sigue siendo el ancla de ecosistema más amplia en el mercado de HBM para procesadores de IA automotriz porque DRIVE Hyperion ha sido adoptado en un amplio grupo de programas de OEM globales. Qualcomm es el competidor a gran escala más claro, con el lanzamiento de producción del BMW iX3 y la ampliada asociación con Stellantis que muestran que su hoja de ruta de cómputo automotriz ya está integrada en programas de vehículos reales. Mobileye ocupa una posición separada en los despliegues con mayor carga de ADAS, y sus compromisos divulgados de EyeQ6H muestran que aún tiene una fuerte atracción con los OEM que persiguen programas escalables de detección perimetral. Esto significa que el mercado de HBM para procesadores de IA automotriz está concentrado en el suministro de memoria mientras sigue siendo más variado en la capa de procesadores y plataformas.

Los movimientos estratégicos en 2025 y 2026 muestran que el mercado está siendo moldeado a través de asociaciones de largo ciclo en lugar de transacciones de componentes únicas. El acuerdo de Micron con GM fue diseñado para asegurar un suministro confiable y soporte futuro de plataforma, lo que destaca cómo los proveedores de memoria están tratando de asegurar la demanda antes de una adopción más amplia de vehículos definidos por software. SK Hynix utilizó los hitos tempranos de HBM4 y HBM4E para fortalecer su posición con los principales clientes, lo que puede importar a medida que la calificación automotriz desplaza la atención hacia la próxima generación. NVIDIA amplió la oportunidad de plataforma al expandir su asociación de vehículos autónomos con Uber y al ampliar la adopción de Hyperion entre los OEM globales, lo que respalda una mayor visibilidad de la demanda de memoria automotriz avanzada. Stellantis y Qualcomm también profundizaron su colaboración en torno a ADAS, cabina y conectividad, lo que muestra que la estandarización de plataformas se está convirtiendo en una ruta directa hacia un mayor contenido de memoria con el tiempo.

Líderes de la Industria de HBM para Procesadores de IA Automotriz

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Qualcomm Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Micron Technology y General Motors firmaron un Acuerdo Estratégico de Cliente para asegurar el suministro confiable a largo plazo de plataformas de memoria y almacenamiento críticas para la producción de vehículos de GM y la innovación futura de plataformas. El acuerdo es uno de los 16 acuerdos estratégicos de cliente que Micron destacó durante su llamada de resultados del tercer trimestre fiscal de 2026, lo que señala un esfuerzo sistemático para consolidar las relaciones de la cadena de suministro automotriz antes de la escalada de la demanda de memoria impulsada por vehículos definidos por software.

- Junio de 2026: SK Hynix envió muestras de HBM4E de 12 capas a los principales clientes, ofreciendo una velocidad máxima de transferencia de datos de 16 Gbps por pin y más del 20% de mejora en eficiencia energética en comparación con HBM4. El producto emplea la tecnología de empaquetado Advanced MR-MUF de la empresa, logrando una capacidad de 48 GB en una pila de 12 capas, con implicaciones para los clientes de centros de datos de IA y una hoja de ruta de calificación automotriz posterior.

- Mayo de 2026: Stellantis y Qualcomm Technologies anunciaron una colaboración plurianual ampliada para desplegar SoC Snapdragon Digital Chassis, que cubren ADAS, cabina y conectividad, en las arquitecturas de vehículos de próxima generación de Stellantis, integrándose con la plataforma STLA Brain de Stellantis. El enfoque de estandarización escalable está diseñado para mejorar la eficiencia de costos y acelerar el tiempo de comercialización en las marcas de Stellantis.

- Marzo de 2026: NVIDIA y Uber anunciaron una expansión de su asociación de vehículos autónomos, con el objetivo de desplegar una flota de vehículos autónomos impulsados por el software NVIDIA DRIVE AV en 28 ciudades en 4 continentes para 2028. Se planea que el despliegue comience en Los Ángeles y San Francisco en el primer semestre de 2027, con un lanzamiento sistemático ciudad por ciudad a través de la suite de modelos de vehículos autónomos Alpamayo.

Alcance del Informe Global del Mercado de HBM para Procesadores de IA Automotriz

El Mercado de HBM para Procesadores de IA Automotriz se refiere al segmento de la industria enfocado en la integración de la tecnología de Memoria de Alto Ancho de Banda (HBM) en procesadores de inteligencia artificial (IA) de grado automotriz, habilitando sistemas avanzados de asistencia al conductor (ADAS), conducción autónoma y procesamiento de datos en tiempo real dentro del vehículo.

El Informe del Mercado de HBM para Procesadores de IA Automotriz está Segmentado por Generación de HBM (HBM2E, HBM3, HBM3E y HBM4), Tipo de Procesador (Procesadores de IA Basados en GPU, Procesadores de IA Basados en ASIC, Procesadores de IA Basados en NPU, Procesadores de IA Basados en FPGA y SoC de IA Heterogéneos), Aplicación (ADAS (L1-L2+), Conducción Autónoma (L3-L5), Cabina de IA y Monitoreo de Ocupantes, Telemática, Conectividad y V2X, y Computación de IA en el Borde Automotriz), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros y Vehículos Comerciales Pesados), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Procesadores de IA Basados en GPU |

| Procesadores de IA Basados en ASIC |

| Procesadores de IA Basados en NPU |

| Procesadores de IA Basados en FPGA |

| SoC de IA Heterogéneos |

| ADAS (L1-L2+) |

| Conducción Autónoma (L3-L5) |

| Cabina de IA y Monitoreo de Ocupantes |

| Telemática, Conectividad y V2X |

| Computación de IA en el Borde Automotriz |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Generación de HBM | HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Tipo de Procesador | Procesadores de IA Basados en GPU | |

| Procesadores de IA Basados en ASIC | ||

| Procesadores de IA Basados en NPU | ||

| Procesadores de IA Basados en FPGA | ||

| SoC de IA Heterogéneos | ||

| Por Aplicación | ADAS (L1-L2+) | |

| Conducción Autónoma (L3-L5) | ||

| Cabina de IA y Monitoreo de Ocupantes | ||

| Telemática, Conectividad y V2X | ||

| Computación de IA en el Borde Automotriz | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de HBM para procesadores de IA automotriz en 2026?

Se estima que el mercado alcanza 30,19 millones de USD en 2026 y se prevé que llegue a 290,81 millones de USD en 2031 a una CAGR del 57,31%.

¿Qué generación de HBM lidera los ingresos actuales?

HBM2E lideró con una participación del 75,31% en 2025 porque las plataformas de IA automotriz existentes siguen vinculadas a largos ciclos de diseño y producción.

¿Qué arquitectura de procesador está creciendo más rápido?

Se proyecta que los SoC de IA heterogéneos se expandan a una CAGR del 58,29% hasta 2031 a medida que las funciones de cabina, ADAS y cómputo centralizado continúan convergiendo.

¿Por qué la conducción autónoma es el impulsor de aplicación más fuerte?

Se proyecta que la conducción autónoma L3-L5 crezca a una CAGR del 58,23% porque una mayor autonomía requiere mucho más ancho de banda para la fusión de sensores y el procesamiento de IA en tiempo real.

¿Qué categoría de vehículo genera la mayor demanda actual?

Los automóviles de pasajeros representaron el 83,94% de los ingresos de 2025 porque las plataformas de pasajeros premium siguen siendo los primeros usuarios a gran escala del cómputo de IA automotriz avanzado.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 58,22% hasta 2031, respaldada por una sólida capacidad de suministro de memoria y la expansión de programas avanzados de cómputo vehicular.

Última actualización de la página el: