Tamaño y Participación del Mercado de HBM para Entrenamiento de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

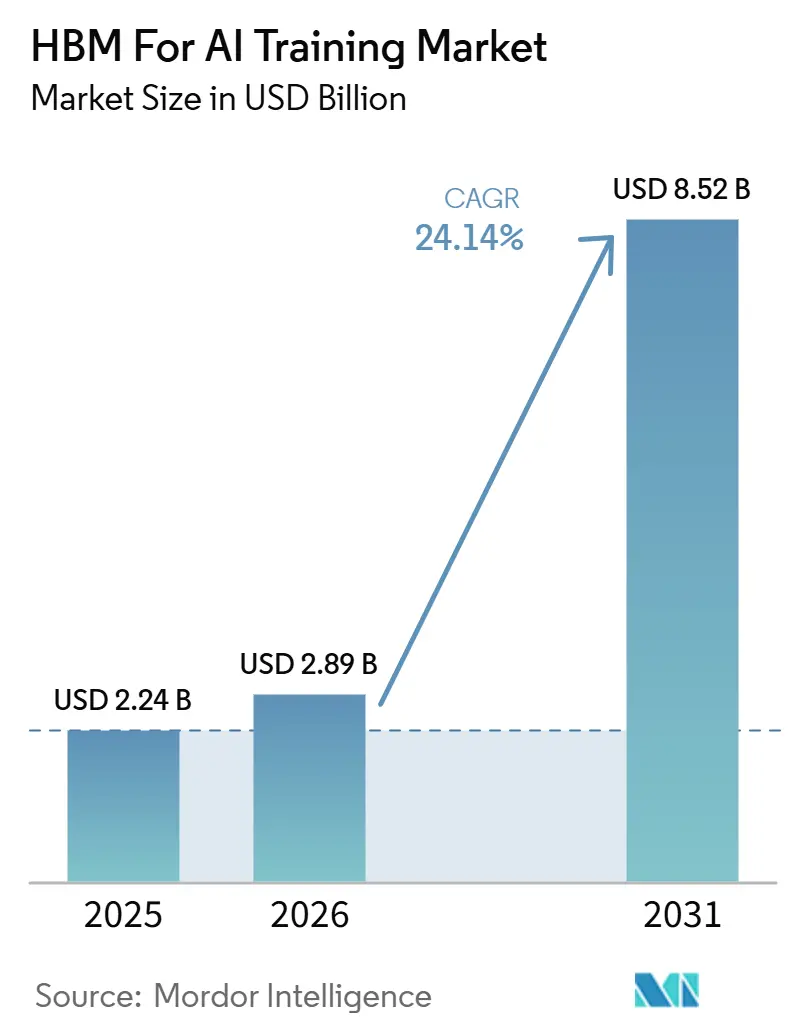

Análisis del Mercado de HBM para Entrenamiento de IA por Mordor Intelligence

Se espera que el tamaño del mercado de HBM para entrenamiento de IA aumente de 2,24 mil millones USD en 2025 a 2,89 mil millones USD en 2026 y alcance los 8,52 mil millones USD en 2031, creciendo a una CAGR del 24,14% durante 2026-2031. El mercado de HBM para entrenamiento de IA se está expandiendo porque cada nuevo ciclo de acelerador de IA entrega más memoria por procesador, lo que incrementa la demanda de HBM incluso cuando los volúmenes de plataforma crecen a un ritmo constante. La transición a HBM4 está reforzando este patrón en 2026, ya que los principales programas de GPU y silicio personalizado están migrando hacia pilas de mayor capacidad con requisitos de ancho de banda materialmente más elevados. La demanda también sigue concentrada en grandes clústeres de entrenamiento, donde los hiperescaladores y los laboratorios de IA de frontera continúan escalando sus programas de capital, mientras que los programas de infraestructura de IA soberana añaden una segunda capa de visibilidad de adquisición plurianual. Una base de proveedores reducida también da forma al mercado de HBM para entrenamiento de IA, por lo que el momento de calificación, el acceso al empaquetado y los acuerdos de codesarrollo influyen en la captación de ingresos tanto como la escala de fabricación. La expansión a corto plazo sigue expuesta a la presión de rendimiento de TSV, las restricciones de empaquetado avanzado y las exigencias de gestión térmica, pero estas mismas restricciones refuerzan el valor del suministro calificado y respaldan la inversión continua en el mercado de HBM para entrenamiento de IA.

Conclusiones Clave del Informe

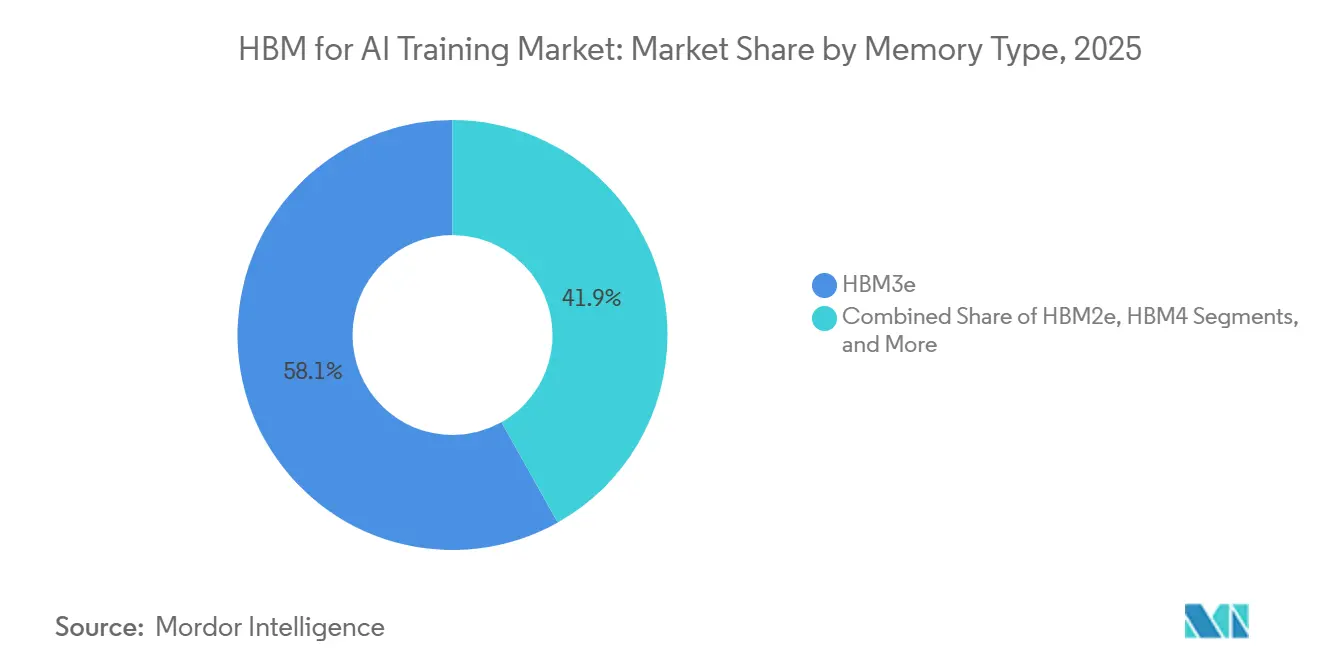

- Por tipo de memoria, HBM3e lideró el 58,14% del mercado de HBM para entrenamiento de IA en 2025, mientras que se proyecta que HBM4 se expanda a una CAGR del 24,96% hasta 2031.

- Por entorno de implementación, hiperescala y nube representaron el 87,33% del mercado de HBM para entrenamiento de IA en 2025, y se proyecta que se expanda a una CAGR del 24,73% hasta 2031.

- Por interconexión y escalado, el multinodo a escala de clúster representó el 61,74% del mercado de HBM para entrenamiento de IA en 2025, y se proyecta que se expanda a una CAGR del 24,68% hasta 2031.

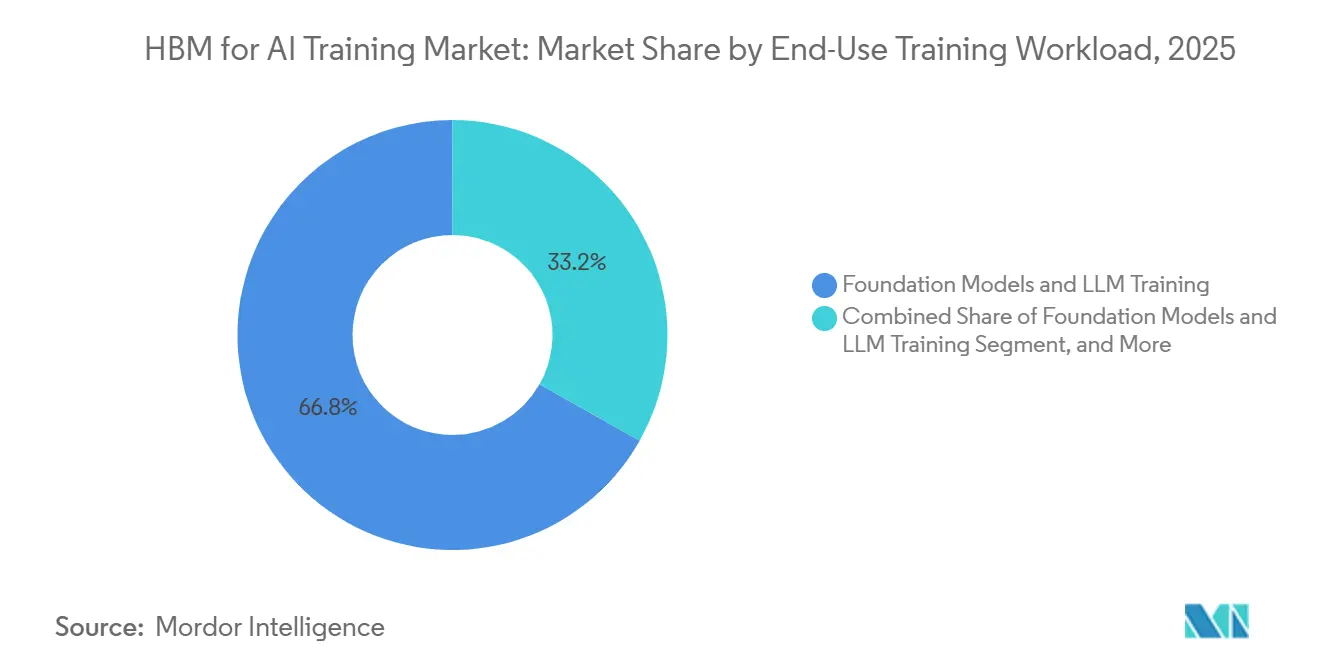

- Por carga de trabajo de entrenamiento por uso final, los modelos fundacionales y el entrenamiento de LLM representaron el 66,82% del mercado de HBM para entrenamiento de IA en 2025, y se proyecta que se expanda a una CAGR del 24,94% hasta 2031.

- Por tipo de procesador, las GPU mantuvieron el 91,18% del mercado de HBM para entrenamiento de IA en 2025, mientras que se proyecta que los ASICs de IA se expandan a una CAGR del 24,62% hasta 2031.

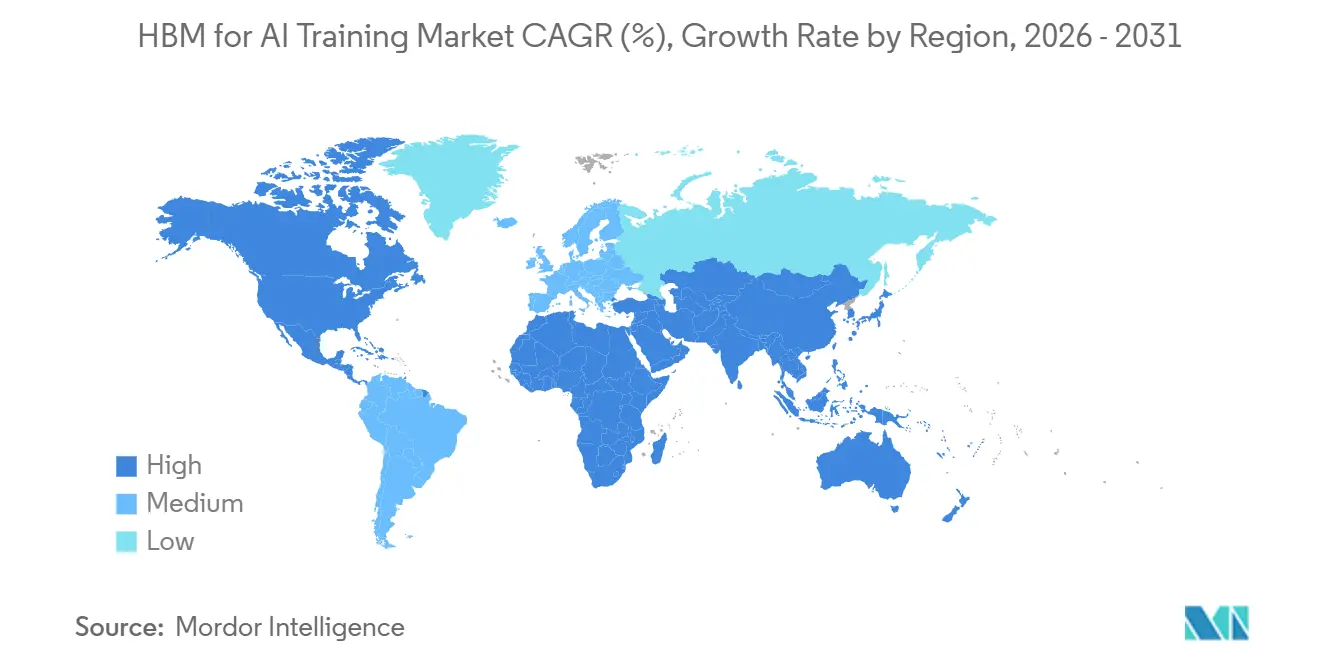

- Por geografía, América del Norte mantuvo el 51,68% del mercado de HBM para entrenamiento de IA en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 25,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HBM para Entrenamiento de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalado Rápido de Clústeres de Entrenamiento de Modelos de Frontera | +5.8% | Global | Corto plazo (≤ 2 años) |

| Preparación de HBM4 en las Hojas de Ruta de Aceleradores de IA | +4.9% | Global, núcleo APAC | Corto plazo (≤ 2 años) |

| Transición hacia Huellas de Memoria de Entrenamiento de Múltiples TB | +3.6% | América del Norte y APAC | Mediano plazo (2-4 años) |

| Creciente Participación de la Memoria en el Costo de Materiales de la GPU de Entrenamiento | +2.9% | Global | Corto plazo (≤ 2 años) |

| Reserva de Capacidad de Empaquetado Avanzado por Parte de los Hiperescaladores | +2.2% | América del Norte, núcleo APAC, extensión a la UE | Corto plazo (≤ 2 años) |

| Construcciones de IA Soberana que Requieren Suministro de Aceleradores Localizado | +1.8% | Oriente Medio, Asia del Sur, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalado Rápido de Clústeres de Entrenamiento de Modelos de Frontera

El mercado de HBM para entrenamiento de IA está siendo impulsado al alza por la escala de los sistemas de entrenamiento de frontera que ahora requieren ancho de banda de memoria a nivel de bastidor y clúster, no solo a nivel de chip individual. El GB200 NVL72 de NVIDIA integra 72 GPU Blackwell en un único dominio NVLink y admite hasta 13,4 terabytes de HBM3e en todo el bastidor, lo que demuestra cómo una sola unidad de implementación absorbe ahora una huella de memoria muy grande. La misma arquitectura también ofrece 1,8 terabytes por segundo de ancho de banda de interconexión por GPU, manteniendo grandes grupos de HBM activos durante cargas de trabajo de entrenamiento sostenidas en lugar de ráfagas intermitentes. El Proyecto Rainier de AWS entró en funcionamiento a finales de 2025 con un clúster de aproximadamente 500.000 chips Trainium2 para Anthropic, y esa escala muestra cómo un único programa de cliente puede generar una demanda de HBM muy elevada durante un solo ciclo de entrenamiento.[1]Amazon, "AWS Project Rainier, The World's Most Powerful Computer for Training AI," Amazon, aboutamazon.com A medida que más programas de modelos de frontera pasan de las fases piloto a la producción, el mercado de HBM para entrenamiento de IA se beneficia tanto de un mayor número de implementaciones unitarias como de un mayor contenido de memoria por sistema. Esa combinación hace que el mercado de HBM para entrenamiento de IA sea menos dependiente del simple crecimiento en envíos de GPU y más dependiente de las decisiones de diseño de clústeres.

Preparación de HBM4 en las Hojas de Ruta de Aceleradores de IA

La preparación de HBM4 se está convirtiendo en un impulsor directo de crecimiento para el mercado de HBM para entrenamiento de IA, ya que la próxima ola de plataformas se centra en pilas más grandes, mayor ancho de banda y una integración de memoria más estrecha. La arquitectura Vera Rubin de NVIDIA está en plena producción en 2026, con 288 gigabytes de HBM4 distribuidos en 8 pilas y 13 terabytes por segundo de ancho de banda, lo que confirma un cambio significativo en la capacidad de memoria en las plataformas de IA insignia. El Instinct MI400 de AMD también apunta a 432 gigabytes de HBM4 y hasta 19,6 terabytes por segundo, ampliando la demanda de HBM4 más allá del ecosistema de un único proveedor. Samsung inició la producción en masa de HBM4 comercial en febrero de 2026, lo que indica que las rampas de los proveedores se están alineando con los calendarios de lanzamiento de aceleradores en lugar de quedar rezagadas por una brecha significativa. La TPU 8i de 8.ª generación de Google cuenta con 288 gigabytes de HBM y duplica el ancho de banda de interconexión respecto a la generación anterior, lo que refuerza que la transición a HBM4 está llegando ahora a los programas de silicio personalizado de los compradores hiperescaladores. A medida que la calificación se extiende a las hojas de ruta de GPU, TPU y ASIC, el mercado de HBM para entrenamiento de IA gana una base de demanda más amplia y una mayor continuidad de plataforma durante el período de pronóstico.

Transición hacia Huellas de Memoria de Entrenamiento de Múltiples TB

El mercado de HBM para entrenamiento de IA también está siendo impulsado por un claro movimiento hacia grupos de memoria de múltiples terabytes para sistemas de entrenamiento, y memoria compartida a escala de petabytes en el nivel de supercomputadora. El análisis de TPU publicado por Google mostró que la HBM compartida directamente direccionable se expandió 400 veces desde la TPU v2 hasta Ironwood, pasando de 4 terabytes a 1,77 petabytes. AWS Trainium3 ofrece 144 gigabytes de HBM3e por chip con 4,9 terabytes por segundo de ancho de banda, y un UltraServer Trainium3 escala hasta 20,7 terabytes de HBM3e agregada. Estos grupos de memoria admiten ventanas de contexto más largas, tamaños de lote más grandes y ejecuciones de entrenamiento multimodal más complejas que no pueden ser atendidas eficientemente por niveles de memoria más lentos. El cambio también significa que cada nueva generación de sistemas consume más HBM incluso antes de considerar el número de clústeres, lo que respalda un mercado de HBM para entrenamiento de IA estructuralmente más grande. También eleva el costo de cualquier interrupción del suministro, ya que una escasez ahora afecta a huellas de memoria más grandes por unidad de implementación.

Creciente Participación de la Memoria en el Costo de Materiales de la GPU de Entrenamiento

El mercado de HBM para entrenamiento de IA está respaldado por la creciente importancia económica de la memoria en los sistemas de aceleradores avanzados. Cada nueva plataforma insignia ofrece mayor capacidad y ancho de banda de HBM, lo que significa que la memoria ahora influye en las decisiones de adquisición de manera más directa que en ciclos anteriores de hardware de IA. La plataforma Vera Rubin de NVIDIA y el MI400 de AMD presentan configuraciones de HBM materialmente más grandes que las de generaciones anteriores, lo que refleja este cambio en las prioridades de diseño de sistemas. SK hynix y NVIDIA anunciaron una asociación tecnológica plurianual en junio de 2026, y ese movimiento demuestra que la planificación de memoria ahora está vinculada a las hojas de ruta de aceleradores mucho antes de que se fijen los calendarios de producción completa. A medida que la memoria se convierte en la restricción clave en rendimiento, disponibilidad y costo del sistema, los compradores tratan la adquisición de HBM como una decisión estratégica en lugar de una compra de componentes. Ese cambio mejora la visibilidad del mercado de HBM para entrenamiento de IA porque los acuerdos de suministro se están asegurando más temprano en el ciclo de la plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdida de Rendimiento de TSV y Complejidad del Empaquetado Avanzado | -2.4% | Global | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Capacidad de Fundición y OSAT | -2.0% | Núcleo APAC, extensión a América del Norte | Corto plazo (≤ 2 años) |

| Restricciones de Densidad Térmica y Envolvente de Potencia | -1.6% | Global | Mediano plazo (2-4 años) |

| Concentración de Proveedores y Plazos de Calificación | -1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Rendimiento de TSV y Complejidad del Empaquetado Avanzado

La pérdida de rendimiento de TSV sigue siendo una restricción importante en el mercado de HBM para entrenamiento de IA, ya que la complejidad de las pilas aumenta con cada generación. HBM4 impone requisitos de unión más avanzados e interfaces más estrechas, reiniciando el aprendizaje del proceso durante la transición de HBM3e a HBM4. Imec presentó análisis térmicos y de integración en el IEEE IEDM en diciembre de 2025, mostrando que la integración 3D de HBM sobre GPU elevó la temperatura de operación a 140,7 °C bajo cargas de trabajo de entrenamiento de IA, destacando cómo el empaquetado, el diseño térmico y el rendimiento ahora evolucionan conjuntamente. A medida que aumentan las alturas de las pilas, un defecto en cualquier capa puede deteriorar la pila utilizable, por lo que el crecimiento de la producción no aumenta en línea recta con la entrada de obleas. Eso hace que la expansión del suministro sea más lenta que la expansión de la demanda, lo que puede retrasar los envíos en el mercado de HBM para entrenamiento de IA. También eleva el valor de los proveedores que ya han calificado productos de pila alta a escala.

Cuellos de Botella en la Capacidad de Fundición y OSAT

Los cuellos de botella en fundición y OSAT limitan el mercado de HBM para entrenamiento de IA porque la capacidad de empaquetado avanzado debe expandirse junto con el suministro de memoria y los inicios de obleas de aceleradores. Incluso cuando los dados de HBM están disponibles, los sistemas de IA no pueden enviarse en volumen sin suficiente capacidad de CoWoS y capacidad de integración relacionada para conectar memoria y cómputo a escala. Esto mantiene el acceso al empaquetado en el centro de la ejecución comercial para los proveedores de memoria, los diseñadores de GPU y los compradores hiperescaladores. El cuello de botella también desplaza la competencia lejos de la producción pura de memoria y hacia el control del ecosistema, porque las empresas con mayor acceso al empaquetado pueden convertir el suministro en ingresos más rápidamente. En la práctica, la restricción es más visible en los nodos de producción de APAC, pero sus efectos se extienden a los calendarios de implementación de sistemas en América del Norte porque muchos clústeres líderes dependen de la misma cadena de empaquetado. Hasta que la capacidad de empaquetado se amplíe de manera significativa, el mercado de HBM para entrenamiento de IA seguirá enfrentando períodos en los que la demanda es visible pero no totalmente convertible en sistemas enviados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Memoria: La Transición a HBM4 Reordena la Calificación de Proveedores

HBM4 es el tipo de memoria de más rápido crecimiento en el mercado de HBM para entrenamiento de IA, con un tamaño de mercado de HBM4 proyectado para expandirse a una CAGR del 24,96% hasta 2031. HBM3e lideró el 58,14% del mercado de HBM para entrenamiento de IA en 2025 porque siguió siendo la generación vigente en las implementaciones de IA de alto volumen y continuó sirviendo a los despliegues de entrenamiento más activos. El mercado de HBM para entrenamiento de IA también mantuvo posiciones más pequeñas para HBM2e y HBM3, principalmente en configuraciones empresariales y de investigación de menor costo donde los ciclos de reemplazo de sistemas avanzan más lentamente. SK hynix inició la producción en volumen de HBM4 a principios de 2026 y envió pilas de 12 capas de 48 gigabytes con un ancho de banda superior a 2 terabytes por segundo, utilizando empaquetado MR-MUF y un dado base lógico fabricado por Taiwan Semiconductor Manufacturing Company Limited.[2]SK hynix Newsroom, "2026 Market Outlook, SK hynix's HBM to Fuel AI Memory Boom," SK hynix, news.skhynix.com Samsung también inició los envíos comerciales de HBM4 en febrero de 2026, con una velocidad de transferencia de 11,7 gigabits por segundo por pin, cumpliendo los requisitos de calificación de los principales compradores de plataformas de IA.

Un cambio más estructural en el mercado de HBM para entrenamiento de IA es el movimiento hacia arquitecturas de dado base personalizado dentro de la pila HBM4. Esto significa que los proveedores de memoria ya no venden únicamente pilas estandarizadas, porque los diseñadores de GPU y chips de IA ahora quieren lógica propietaria integrada dentro del propio paquete. Ese patrón de diseño crea una estructura de ingresos de dos niveles, con configuraciones estándar que compiten más directamente en disponibilidad y configuraciones personalizadas que obtienen valor del codesarrollo a largo plazo. Samsung declaró en 2026 que más de la mitad de su producción de HBM se desplazaría hacia HBM4, lo que muestra con qué rapidez se está redirigiendo la capacidad de los proveedores hacia la nueva generación. Como resultado, el mercado de HBM para entrenamiento de IA está atravesando un punto de reinicio donde el orden de calificación, y no solo la escala de fabricación, dará forma al posicionamiento de los proveedores durante el próximo ciclo de plataforma.

Por Entorno de Implementación: El Dominio de la Hiperescala Oculta la Emergencia del Mercado Empresarial

La hiperescala y la nube representaron el 87,33% del mercado de HBM para entrenamiento de IA en 2025, lo que subraya la continua concentración de la demanda en entornos de entrenamiento de muy gran escala. El mercado de HBM para entrenamiento de IA se desarrolló de esta manera porque los clústeres de miles de GPU o ASICs personalizados requieren compromisos de capital, acceso a energía y profundidad operativa que solo los hiperescaladores y un pequeño grupo de laboratorios de IA pueden respaldar. El Proyecto Rainier ilustra esta concentración porque una sola implementación vinculada a la nube escaló a aproximadamente 500.000 chips Trainium2 para las cargas de trabajo de entrenamiento e inferencia de Anthropic. El dominio de los compradores hiperescaladores también significa que el momento de adquisición de unas pocas empresas puede influir en la visibilidad de la demanda a corto plazo en el mercado de HBM para entrenamiento de IA. Al mismo tiempo, la concentración ofrece a los proveedores señales de clientes más claras porque las hojas de ruta hiperescaladas están vinculadas a grandes transiciones de plataforma y ciclos de reserva más largos.

La implementación empresarial se mantuvo mucho más pequeña en 2025, pero su papel se está ampliando a medida que los sistemas densos en HBM se vuelven más accesibles a través de proveedores de infraestructura y modelos de implementación gestionada. Los sectores regulados como los servicios financieros, los productos farmacéuticos y la defensa están construyendo gradualmente capacidad de entrenamiento en las instalaciones propias porque no pueden colocar todo el desarrollo de modelos sensibles dentro de entornos de nube compartida. Los gobiernos y las instituciones de investigación forman una vía de demanda separada, porque las adquisiciones están vinculadas más directamente a los programas de IA soberana e iniciativas de cómputo público que a los ciclos de nube comercial. Eso hace que la demanda empresarial y gubernamental sea más episódica, pero cada compra tiende a ser grande porque los compradores a menudo adquieren clústeres completos en lugar de capacidad incremental. A medida que los sistemas basados en HBM4 se estandaricen más durante el período de pronóstico posterior, el mercado de HBM para entrenamiento de IA debería ganar una combinación de implementación más amplia incluso si la hiperescala sigue siendo el ancla.

Por Interconexión y Escalado: El Multinodo a Escala de Clúster Define la Arquitectura de Entrenamiento de Frontera

El multinodo a escala de clúster mantuvo el 61,74% del mercado de HBM para entrenamiento de IA en 2025, lo que refleja la arquitectura dominante para el entrenamiento de modelos de muy gran escala. El mercado de HBM para entrenamiento de IA ha evolucionado hacia esta configuración porque las cargas de trabajo de entrenamiento de frontera con billones de parámetros y otras no pueden mantenerse dentro del envolvente de memoria y ancho de banda de un solo nodo. La sexta generación de NVLink de NVIDIA ofrece 1,8 terabytes por segundo por GPU dentro del dominio a escala de bastidor NVL72, y el Vera Rubin NVL72 está diseñado para 260 terabytes por segundo de ancho de banda de GPU agregado. Esta arquitectura mantiene grupos de memoria más grandes activos con menor fricción de comunicación, lo que hace que la utilización de HBM sea más efectiva en sistemas a escala de bastidor que en clústeres más pequeños y conectados de forma más laxa. También aumenta la intensidad de memoria por implementación porque más HBM está vinculado a sistemas diseñados para el entrenamiento sincronizado en grandes dominios.

Los sistemas de GPU única y multi-GPU intra-nodo siguieron siendo relevantes para la inferencia, el ajuste fino y las ejecuciones de entrenamiento más pequeñas y especializadas, pero representaron una menor participación de la demanda de HBM en 2025. Su papel en el mercado de HBM para entrenamiento de IA es limitado porque la escala de entrenamiento ha crecido más rápido de lo que la expansión de memoria de un solo nodo puede abordar por sí sola. Las hojas de ruta de sistemas de TPU y GPU publicadas también muestran que los diseñadores de sistemas están priorizando la interconexión y la coherencia de memoria conjuntamente, no como rutas de actualización separadas. A medida que los tamaños de los modelos y las cargas de trabajo multimodales continúan aumentando, las implementaciones a escala de clúster deberían seguir siendo el núcleo estructural del mercado de HBM para entrenamiento de IA. Eso mantiene el diseño de interconexión estrechamente vinculado a la demanda de HBM porque los sistemas de entrenamiento más valiosos son los que pueden mantener grupos de memoria muy grandes direccionables a escala.

Por Carga de Trabajo de Entrenamiento por Uso Final: La Economía de los Modelos Fundacionales Impulsa la Intensidad de Memoria

Los modelos fundacionales y el entrenamiento de LLM representaron el 66,82% del mercado de HBM para entrenamiento de IA en 2025, lo que los convirtió en la categoría de carga de trabajo más grande por un amplio margen. El mercado de HBM para entrenamiento de IA refleja esta concentración porque el entrenamiento basado en transformadores a escala de frontera requiere acceso sostenido a memoria de alto ancho de banda en conjuntos de parámetros muy grandes y ventanas de contexto largas. El Proyecto Rainier de Amazon mostró cómo una sola implementación de modelo fundacional puede traducirse en uno de los clústeres de cómputo de IA más grandes del mundo, subrayando la atracción de HBM creada por una sola hoja de ruta de modelo. La TPU 8i de Google también amplió la capacidad de HBM y el ancho de banda de interconexión porque el preentrenamiento y el postentrenamiento para modelos de frontera dependen cada vez más de mantener grandes grupos de memoria directamente direccionables. Esto convierte el entrenamiento de modelos fundacionales en el principal impulsor de volumen dentro del mercado de HBM para entrenamiento de IA, especialmente cuando los compradores están optimizando el tiempo de entrenamiento en lugar de solo el número de chips.

El entrenamiento de visión por computadora, voz y PLN, y el entrenamiento de modelos de recomendación y grafos constituyeron el tercio restante de la demanda y aún formaron una parte significativa del mercado de HBM para entrenamiento de IA. Las cargas de trabajo de recomendación y grafos exhiben diferentes patrones de acceso a la memoria, pero sus requisitos de HBM están aumentando a medida que los tamaños de los grafos, la profundidad de las características y los bucles de personalización se vuelven más complejos. El entrenamiento de voz y PLN más amplio también está ganando peso a medida que los modelos multimodales combinan el procesamiento de audio, texto e imagen dentro de una sola pila de entrenamiento. Estas categorías aún no igualan la escala de los modelos fundacionales, pero amplían la base de demanda porque incorporan más casos de uso en la infraestructura de entrenamiento de alto ancho de banda. Con el tiempo, esa combinación fortalece el mercado de HBM para entrenamiento de IA al reducir la dependencia de una sola vía de aplicación, incluso mientras los modelos fundacionales siguen siendo dominantes.

Por Tipo de Procesador: Los ASICs de IA Ganan Terreno en las Implementaciones de Entrenamiento Hiperescalado

Las GPU mantuvieron el 91,18% de la participación del mercado de HBM para entrenamiento de IA en 2025, lo que refleja la fortaleza del ecosistema CUDA y el menor riesgo de ejecución de los clústeres basados en GPU. El mercado de HBM para entrenamiento de IA sigue centrado en las GPU, ya que la mayoría de los compradores prefieren herramientas de software maduras, amplio soporte para desarrolladores y modelos de implementación probados para el entrenamiento a gran escala. Al mismo tiempo, los ASICs de IA son el segmento de procesadores de más rápido crecimiento, con un tamaño del mercado de HBM para entrenamiento de IA para ASICs de IA proyectado para crecer a una CAGR del 24,62% hasta 2031. AWS Trainium3 muestra por qué, ya que ofrece 144 gigabytes de HBM3e por chip con 4,9 terabytes por segundo de ancho de banda de memoria, mientras que los sistemas Trn3 UltraServer escalan hasta 20,7 terabytes de HBM3e agregada. Las perspectivas de mercado de SK hynix para 2026 también indicaron que se esperaba que la demanda de HBM de chips de IA basados en ASICs personalizados creciera un 82% en 2026 y representara un tercio de la demanda total de HBM, lo que respalda el perfil de crecimiento más sólido de las implementaciones de ASIC.

Los aceleradores FPGA siguieron siendo un nicho en el mercado de HBM para entrenamiento de IA, principalmente para entornos de investigación y pruebas de arquitectura tempranas antes de que se tomen decisiones de mayor volumen con GPU o ASIC. El cambio más importante es que los hiperescaladores están cada vez más dispuestos a construir silicio personalizado cuando la forma de la carga de trabajo, la arquitectura del modelo y la economía de la flota son predecibles. Eso puede aumentar la intensidad de HBM por chip porque los procesadores personalizados están diseñados en torno a compromisos específicos de entrenamiento e inferencia en lugar de una amplia compatibilidad de cargas de trabajo. También significa que la combinación de procesadores en el mercado de HBM para entrenamiento de IA se está ampliando lentamente incluso si las GPU siguen siendo la base de ingresos principal hoy en día. Durante el período de pronóstico, el crecimiento de los ASIC debería hacer que la demanda sea menos dependiente de una arquitectura de procesador y más estrechamente vinculada a las necesidades de memoria de flotas de cómputo de IA diversificadas.

Análisis Geográfico

América del Norte mantuvo el 51,68% de la participación del mercado de entrenamiento de IA en 2025, manteniendo su posición como el mayor centro de demanda regional. El mercado de HBM para entrenamiento de IA se mantuvo anclado en América del Norte porque los hiperescaladores con sede en Estados Unidos y los laboratorios de IA de frontera operaban los mayores grupos instalados de hardware de entrenamiento denso en memoria. La base de demanda regional también se benefició de una concentración de desarrolladores de modelos como Anthropic, OpenAI y Meta AI, que mantuvieron los programas de entrenamiento más avanzados cerca de la infraestructura de nube y colocación de América del Norte. El desarrollo por parte de Micron de una instalación dedicada a HBM en Idaho también vinculó la planificación del suministro de memoria más directamente a la política industrial de Estados Unidos y los objetivos de resiliencia doméstica. Esa combinación de concentración de demanda y reposicionamiento de la cadena de suministro mantuvo a América del Norte en el centro del mercado de HBM para entrenamiento de IA en 2025.

Europa siguió siendo una región secundaria en 2025, pero su papel en el mercado de HBM para entrenamiento de IA fue respaldado por iniciativas de cómputo soberano y la expansión de la nube pública. Francia anunció 109 mil millones EUR (119 mil millones USD) en inversión en IA en febrero de 2025, señalando una trayectoria plurianual para la adquisición de hardware y la construcción de clústeres. Los esfuerzos nacionales de cómputo de IA de Alemania también añadieron impulso al dirigir la inversión pública hacia infraestructura de entrenamiento que depende de memoria de alto ancho de banda. Estos programas aún no igualan la escala de América del Norte, pero importan porque amplían la base de compradores más allá de los hiperescaladores comerciales. En el mercado de HBM para entrenamiento de IA, la importancia de Europa radica menos en el liderazgo inmediato en volumen y más en la creación de una demanda sostenida del sector público para grandes sistemas de entrenamiento.

Asia-Pacífico es el segmento regional de más rápido crecimiento del mercado de HBM para entrenamiento de IA, con una CAGR proyectada del 25,89% hasta 2031. La región combina la mayor concentración mundial de capacidad de fabricación de HBM con infraestructura crítica de empaquetado avanzado, lo que le otorga un doble papel como base de suministro y centro de demanda. Corea del Sur sigue siendo central porque SK hynix y Samsung están expandiendo la inversión en HBM y empaquetado en línea con la demanda de entrenamiento de IA. Taiwán sigue siendo indispensable porque el empaquetado avanzado para aceleradores de IA está concentrado allí, lo que vincula la fabricación regional directamente a los calendarios de implementación global.[3]Samsung Global Newsroom, "Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing," Samsung, news.samsung.com Japón e India también están expandiendo sus programas nacionales de cómputo de IA, mientras que América del Sur y Oriente Medio y África siguen siendo centros de demanda en etapas más tempranas, con los estados del Golfo mostrando el mayor potencial de construcción de clústeres a corto plazo. El mercado de HBM para entrenamiento de IA depende por tanto de Asia-Pacífico no solo para el crecimiento, sino también para la ejecución en toda la cadena de suministro.

Panorama Competitivo

El mercado de HBM para entrenamiento de IA opera con una estructura de suministro altamente concentrada liderada por SK hynix, Samsung Electronics y Micron Technology. Este triopolo persiste porque el desarrollo de HBM requiere una inversión de capital significativa, una profunda experiencia en procesos y largos ciclos de calificación que son difíciles de replicar para los nuevos participantes. En el mercado de HBM para entrenamiento de IA, la posición del proveedor está determinada no solo por la producción de obleas, sino también por la calificación exitosa en las nuevas plataformas de aceleradores de IA. Eso hace que la alineación con el cliente y el tiempo hasta la calificación sean tan importantes como la escala de fabricación absoluta. También significa que la participación en los ingresos puede cambiar rápidamente durante las principales transiciones de plataforma, incluso cuando la lista de proveedores permanece estable.

SK hynix fortaleció su posición en el mercado de HBM para entrenamiento de IA a través de una asociación tecnológica plurianual con NVIDIA, anunciada en junio de 2026. El acuerdo mostró que las hojas de ruta de memoria ahora se están planificando en mayor coordinación con el diseño de plataformas de aceleradores, lo que eleva las barreras para los proveedores que no están integrados desde el principio. Samsung siguió una ruta diferente al combinar memoria HBM, capacidad lógica y ambición de empaquetado en una oferta más integrada, e inició los envíos comerciales de HBM4 en febrero de 2026. Samsung también se adelantó en el muestreo de HBM4E en 2026, lo que señaló su intención de competir en velocidad de ejecución comercial en lugar de solo en escala. Estos movimientos muestran que el mercado de HBM para entrenamiento de IA es competitivo incluso dentro de un pequeño conjunto de proveedores, porque cada empresa está tratando de dar forma al próximo ciclo de diseño antes de que la demanda alcance su punto máximo.

Por el lado de la demanda, los hiperescaladores y los diseñadores de chips de IA también están remodelando el mercado de HBM para entrenamiento de IA al construir silicio personalizado y flotas de infraestructura interna más grandes. La TPU 8i de Google y AWS Trainium3 muestran que los aceleradores personalizados ricos en memoria se están convirtiendo en una parte duradera de la combinación de hardware de entrenamiento en lugar de una vía alternativa a las GPU.[4]Google Cloud, "AI Infrastructure at Next '26," Google Cloud Blog, cloud.google.com Eso amplía la base de clientes calificados para los proveedores de HBM al tiempo que también aumenta la presión para admitir diferentes diseños de pilas, objetivos de ancho de banda y necesidades de empaquetado. El resultado es un mercado donde la concentración sigue siendo alta, pero la competencia dentro del círculo de proveedores calificados se está intensificando a medida que más compradores exigen soluciones de memoria personalizadas.

Líderes de la Industria de HBM para Entrenamiento de IA

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: SK hynix y NVIDIA anunciaron una asociación tecnológica plurianual que cubre el codesarrollo de memoria de próxima generación alineada con la hoja de ruta de infraestructura de fábricas de IA de NVIDIA y acuerdos de suministro de memoria avanzada para futuras plataformas de aceleradores.

- Junio de 2026: SK hynix comenzó a enviar muestras de HBM4E de 12 capas a los principales clientes, ofreciendo 48 gigabytes de capacidad a 16 gigabits por segundo por pin con más del 20% de mejor eficiencia energética que HBM4, iniciando el ciclo de calificación para aceleradores de IA esperados a partir de 2027 en adelante.

- Febrero de 2026: Samsung Electronics inició la producción en masa de HBM4 y envió los primeros productos comerciales a clientes incluido NVIDIA, convirtiéndose en el primer proveedor en entregar HBM4 comercial al mercado. La instalación P5 de Pyeongtaek de la empresa entró en funcionamiento en el mismo trimestre dedicada al apilamiento y empaquetado de HBM, con una rampa completa prevista para el segundo semestre de 2026.

- Abril de 2026: SK hynix reveló una inversión adicional de 21,6 billones KRW (13,9 mil millones USD) en la construcción de salas limpias de las fases 2 a 6 del clúster de semiconductores de Yongin, dedicada a expandir la capacidad de producción de HBM y la capacidad de empaquetado avanzado en línea con el crecimiento de la demanda de entrenamiento de IA durante el período de pronóstico.

Alcance del Informe Global del Mercado de HBM para Entrenamiento de IA

El mercado de HBM para entrenamiento de IA abarca el desarrollo, la producción y la adopción de soluciones de memoria de alto ancho de banda utilizadas para acelerar las cargas de trabajo de entrenamiento de inteligencia artificial en centros de datos, entornos de computación de alto rendimiento e infraestructura de IA. El alcance del mercado incluye tecnologías HBM integradas con GPU, aceleradores de IA y otros procesadores avanzados que respaldan el entrenamiento de modelos a gran escala al ofrecer alto ancho de banda de memoria, mayor eficiencia energética y capacidades de procesamiento de datos más rápidas.

El Informe del Mercado de HBM para Entrenamiento de IA está Segmentado por Tipo de Memoria (HBM2e, HBM3, HBM3e y HBM4), Entorno de Implementación (Hiperescala y Nube, Empresarial, y Gobierno e Investigación), Interconexión y Escalado (GPU Única, Multi-GPU Intra-Nodo y Multinodo a Escala de Clúster), Carga de Trabajo de Entrenamiento por Uso Final (Modelos Fundacionales y Entrenamiento de LLM, Entrenamiento de Visión por Computadora, Entrenamiento de Modelos de Voz y PLN, y Entrenamiento de Modelos de Recomendación y Grafos), Tipo de Procesador (GPU, ASICs de IA y Aceleradores FPGA), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2e |

| HBM3 |

| HBM3e |

| HBM4 |

| Hiperescala y Nube |

| Empresarial |

| Gobierno e Investigación |

| GPU Única |

| Multi-GPU Intra-Nodo |

| Multinodo a Escala de Clúster |

| Modelos Fundacionales y Entrenamiento de LLM |

| Entrenamiento de Visión por Computadora |

| Entrenamiento de Modelos de Voz y PLN |

| Entrenamiento de Modelos de Recomendación y Grafos |

| GPU |

| ASICs de IA |

| Aceleradores FPGA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Memoria | HBM2e | |

| HBM3 | ||

| HBM3e | ||

| HBM4 | ||

| Por Entorno de Implementación | Hiperescala y Nube | |

| Empresarial | ||

| Gobierno e Investigación | ||

| Por Interconexión y Escalado | GPU Única | |

| Multi-GPU Intra-Nodo | ||

| Multinodo a Escala de Clúster | ||

| Por Carga de Trabajo de Entrenamiento por Uso Final | Modelos Fundacionales y Entrenamiento de LLM | |

| Entrenamiento de Visión por Computadora | ||

| Entrenamiento de Modelos de Voz y PLN | ||

| Entrenamiento de Modelos de Recomendación y Grafos | ||

| Por Tipo de Procesador | GPU | |

| ASICs de IA | ||

| Aceleradores FPGA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de HBM para entrenamiento de IA en 2026?

El tamaño del mercado de HBM para entrenamiento de IA es de 2,89 mil millones USD en 2026 y se prevé que alcance los 8,52 mil millones USD en 2031 a una CAGR del 24,14% durante 2026-2031.

¿Por qué está aumentando tan rápidamente la demanda de HBM en el entrenamiento de IA?

La demanda está aumentando porque cada nueva generación de aceleradores incorpora mayor capacidad de HBM y mayor ancho de banda, mientras que los clústeres de entrenamiento de frontera también continúan expandiéndose en escala.

¿Qué región lidera la demanda de HBM para sistemas de entrenamiento de IA?

América del Norte lideró en 2025 con una participación del 51,68% porque los principales hiperescaladores y laboratorios de IA de frontera están concentrados en Estados Unidos.

¿Qué región está creciendo más rápido en HBM para entrenamiento de IA?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 25,89% hasta 2031, respaldada por la concentración de fabricación de HBM y la expansión de los programas de cómputo de IA.

¿Qué categoría de procesadores está creciendo más rápido en el hardware de entrenamiento de IA?

Las GPU aún dominaron con una participación del 91,18% en 2025, pero se proyecta que los ASICs de IA crezcan más rápido a una CAGR del 24,62% hasta 2031.

¿Cuál es el mayor entorno de implementación para los sistemas de entrenamiento de IA basados en HBM?

La hiperescala y la nube siguieron siendo el mayor entorno de implementación con una participación del 87,33% en 2025 porque los grandes clústeres de entrenamiento requieren una escala muy alta de capital, energía y operaciones.

Última actualización de la página el: