Tamaño y Participación del Mercado de Capacidad de Empaquetado HBM CoWoS y Oferta-Demanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Capacidad de Empaquetado HBM CoWoS y Oferta-Demanda por Mordor Intelligence

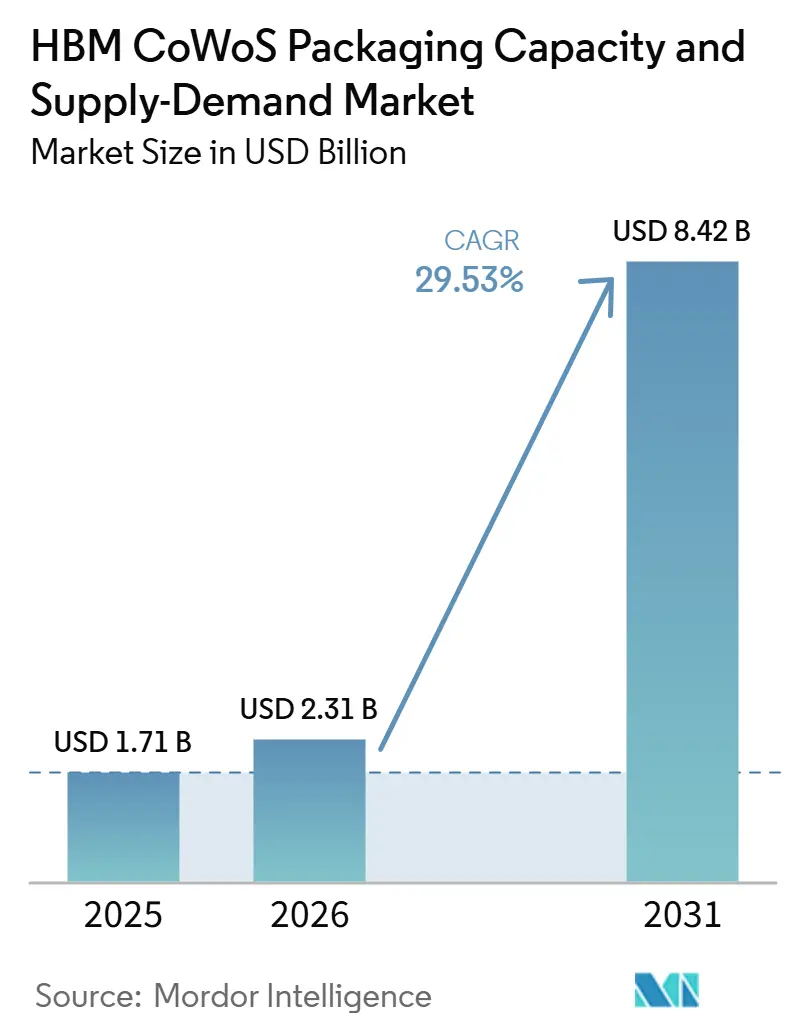

Se espera que el tamaño del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda aumente de 1,71 mil millones USD en 2025 a 2,31 mil millones USD en 2026 y alcance 8,42 mil millones USD en 2031, creciendo a una CAGR del 29,53% durante 2026-2031. El mercado de empaquetado HBM CoWoS está siendo moldeado por un desequilibrio persistente entre la demanda de empaquetado para IA y el ritmo al que se puede añadir capacidad CoWoS calificada en toda la cadena de suministro. Ese desequilibrio mantiene la asignación ajustada, extiende los ciclos de reserva y otorga al pequeño grupo de proveedores de empaquetado calificados un mayor control sobre los precios, la selección de clientes y la programación de la producción. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda también está cambiando porque los procesadores de IA más grandes utilizan más área de empaquetado y mayor densidad de memoria, lo que incrementa la demanda de empaquetado más rápido de lo que el crecimiento de envíos de chips por sí solo sugeriría. América del Norte se está convirtiendo en una zona de expansión más sólida porque la inversión respaldada por el gobierno está apoyando la capacidad local de empaquetado, pruebas y relacionada con HBM, aunque Asia-Pacífico sigue siendo el centro de la producción actual. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda aún enfrenta riesgos de ejecución derivados de los largos plazos de entrega de equipos, los estrictos ciclos de calificación de clientes y los controles comerciales que pueden retrasar la rapidez con que la nueva capacidad se convierte en suministro utilizable.

Conclusiones Clave del Informe

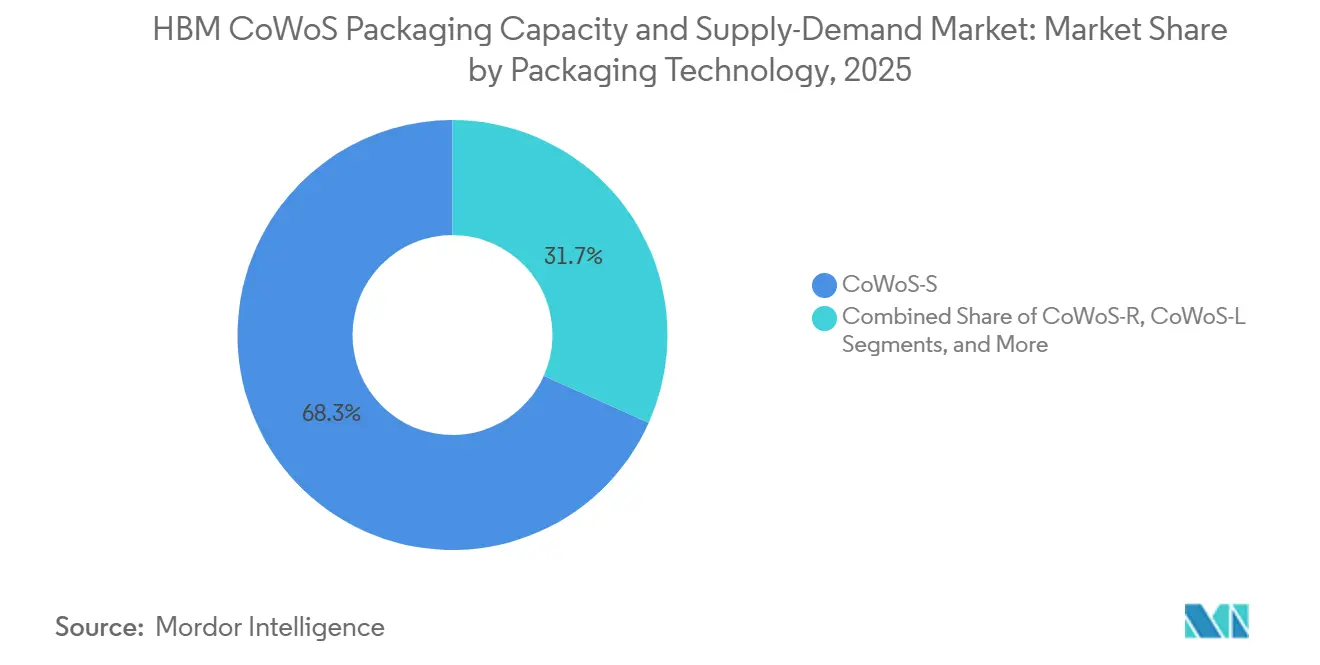

- Por tecnología de empaquetado, CoWoS-S tuvo una participación del 68,31% en 2025, mientras que se proyecta que CoWoS-L se expanda a una CAGR del 30,33% hasta 2031 en el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda.

- Por generación HBM, HBM3E representó el 55,73% de la participación en 2025, mientras que se proyecta que HBM4 avance a una CAGR del 30,42% hasta 2031.

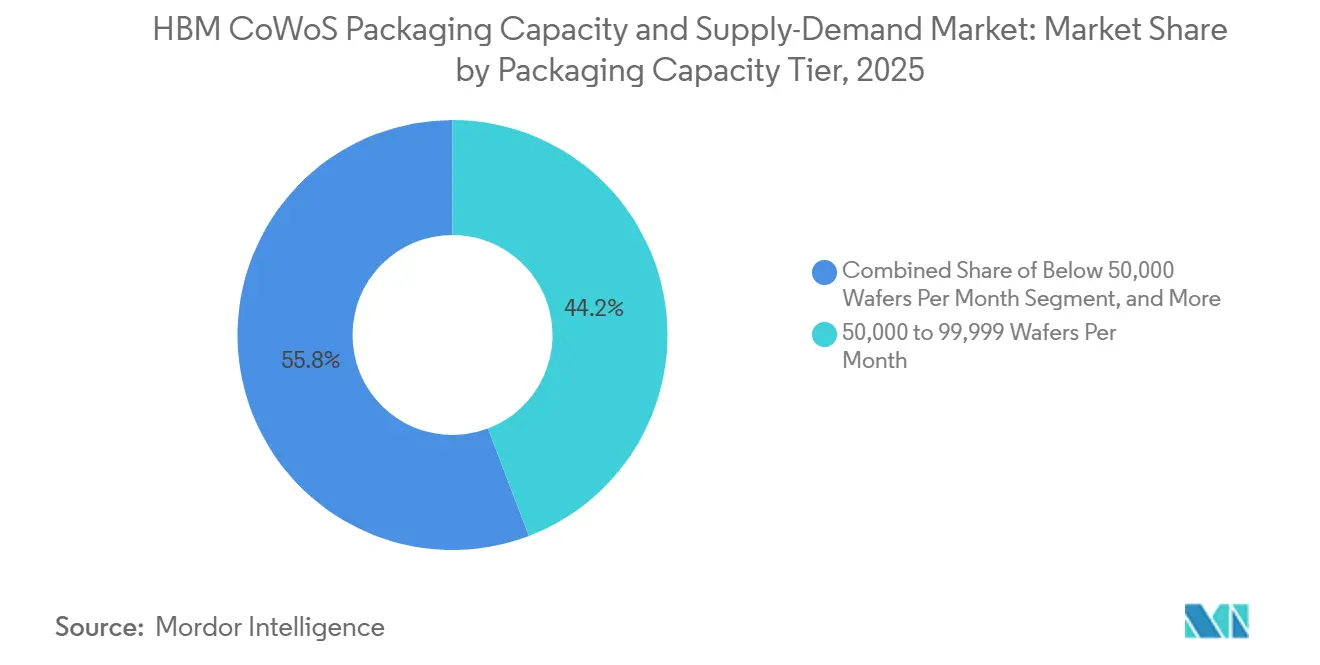

- Por nivel de capacidad de empaquetado, el segmento de 50.000 a 99.999 obleas por mes representó el 44,22% de la participación en 2025, mientras que se proyecta que el nivel de 150.000 obleas por mes y más se expanda a una CAGR del 30,26% hasta 2031 en el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda.

- Por usuario final, los proveedores de GPU y chips de IA tuvieron el 59,03% de la participación en 2025, mientras que se proyecta que los hiperescaladores y proveedores de nube se expandan a una CAGR del 30,71% hasta 2031.

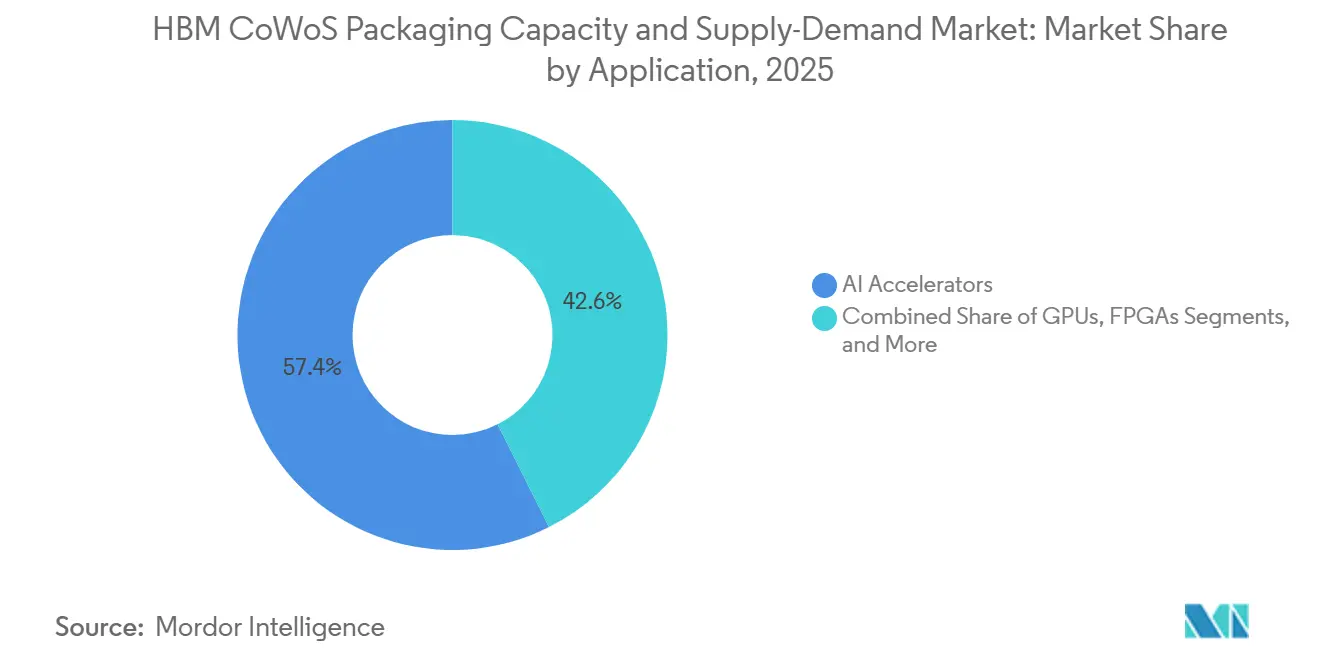

- Por aplicación, los aceleradores de IA representaron el 57,41% de la participación en 2025, mientras que se proyecta que los procesadores de redes y centros de datos avancen a una CAGR del 30,68% hasta 2031 en el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda.

- Por geografía, Asia-Pacífico tuvo el 79,84% de la participación del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda en 2025, mientras que se proyecta que América del Norte se expanda a una CAGR del 30,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Capacidad de Empaquetado HBM CoWoS y Oferta-Demanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Aceleradores de IA que Supera la Capacidad de Empaquetado Avanzado | +8.5% | Global, núcleo de Asia-Pacífico incluyendo Taiwán, Corea del Sur y Japón, y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de HBM4 que Incrementa la Complejidad del Interposer y la Demanda de Obleas | +6.2% | Global, con Taiwán en empaquetado y Corea del Sur en memoria | Mediano plazo (2-4 años) |

| Codiseño de Hiperescaladores y Comportamiento de Reserva de Capacidad a Largo Plazo | +4.8% | Núcleo de América del Norte y Asia-Pacífico, con extensión a Europa | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para la Expansión de Memoria y Empaquetado Avanzado | +3.5% | América del Norte, con ganancias tempranas en Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Abastecimiento Múltiple de Empaquetado y Memoria en Distintas Regiones | +2.8% | Global, con núcleo en Asia-Pacífico y extensión a América del Norte y Oriente Medio y África | Mediano plazo (2-4 años) |

| Migración a CoWoS-L que Eleva la Producción de Bits Empaquetados por Oblea | +2.1% | Global, centrado en las líneas de empaquetado avanzado de Taiwán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Aceleradores de IA que Supera la Capacidad de Empaquetado Avanzado

El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda sigue siendo definido por la brecha entre la demanda de sistemas de IA y la cantidad de producción CoWoS calificada disponible para atenderla. IEEE informó que TSMC expandió la capacidad CoWoS en un 106% en 2025, pero la cadena de suministro se mantuvo ajustada porque esas adiciones fueron absorbidas rápidamente por la demanda de los clientes.[1]IEEE Heterogeneous Integration Roadmap, "Capítulo 18 de la Cadena de Suministro", IEEE Electronics Packaging Society, ieee.org TSMC también declaró en su reunión anual de accionistas de 2026 que la capacidad CoWoS estaba completamente reservada hasta finales de 2026, lo que demuestra que la disponibilidad inmediata siguió siendo limitada incluso después de grandes esfuerzos de expansión. Esto importa porque el cuello de botella no se limita únicamente al recuento de obleas, ya que cada nueva generación de aceleradores tiende a utilizar paquetes más grandes y más contenido HBM dentro de cada dispositivo. Ese patrón significa que la demanda de empaquetado aumenta tanto por el crecimiento de los envíos como por la complejidad del paquete, por lo que el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda sigue tensándose incluso mientras la capacidad nominal crece. El resultado es un mercado donde los clientes con compromisos tempranos aseguran el suministro, mientras que los nuevos participantes enfrentan plazos de entrega más largos, lanzamientos retrasados y menos flexibilidad en el calendario de productos.

Adopción de HBM4 que Incrementa la Complejidad del Interposer y la Demanda de Obleas

El avance hacia generaciones HBM más recientes está elevando la carga técnica sobre los interposers, las interfaces de memoria y el control térmico en todo el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda. SK hynix presentó su solución térmica iHBM en mayo de 2026, integrando elementos de enfriamiento directamente dentro de la estructura del paquete para reducir la resistencia térmica en un 30%, lo que pone de manifiesto cómo el escalado de memoria está llevando el diseño de empaquetado a un papel más exigente.[2]SK hynix, "SK Hynix Presenta la Solución Térmica iHBM para Mejorar el Rendimiento de la IA", Sala de Prensa de SK hynix, skhynix.com La misma dirección es visible en el trabajo de calificación de clientes en torno a HBM4E, donde los proveedores se centran en la disipación de calor, la fiabilidad del apilamiento y la integración avanzada de paquetes en lugar de simples ganancias de densidad de memoria. A medida que el subsistema de memoria se vuelve más grande y más caliente, el interposer y el paquete circundante deben manejar mayor densidad de enrutamiento y condiciones eléctricas más estrictas en la misma huella. Eso incrementa la demanda de obleas en términos prácticos porque los paquetes más complejos tardan más en calificarse, ejercen más presión sobre el rendimiento conocido y ralentizan la rapidez con que la nueva producción se vuelve utilizable en producción. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda se beneficia por tanto de la revalorización vinculada a la migración a HBM4, aunque esa misma transición añade fricción de ingeniería y mantiene el suministro ajustado por más tiempo.

Codiseño de Hiperescaladores y Comportamiento de Reserva de Capacidad a Largo Plazo

Las grandes empresas de nube están cambiando el funcionamiento del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda porque ahora se involucran en el suministro de empaquetado de manera más temprana y directa que en ciclos de cómputo anteriores. TSMC confirmó en 2026 que su capacidad de empaquetado avanzado estaba completamente reservada hasta fin de año, lo que refleja la solidez de las reservas de larga duración en lugar de la demanda puntual a corto plazo.[3]Taiwan Semiconductor Manufacturing Company, "Junta General Anual 2026 y Comunicaciones con Accionistas", TSMC, tsmc.com Este comportamiento otorga a los compradores más grandes una mayor influencia sobre la asignación porque pueden asegurar ventanas de empaquetado mucho antes de que los desarrolladores de chips más pequeños finalicen sus planes de producción. También cambia la planificación de productos, ya que la arquitectura de empaquetado ahora debe quedar fijada antes en el ciclo de diseño cuando los clientes quieren acceso garantizado a líneas calificadas. Ese cambio favorece a los hiperescaladores que pueden coordinar el diseño de silicio, el abastecimiento de HBM y las relaciones con las fundiciones a lo largo de varios años en lugar de un único ciclo de lanzamiento. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda se está estructurando, por tanto, cada vez más en torno a la demanda comprometida, lo que mejora la visibilidad para los principales proveedores pero hace que el acceso sea menos flexible para las empresas fabless más pequeñas.

Incentivos Gubernamentales para la Expansión de Memoria y Empaquetado Avanzado

Los incentivos públicos se están convirtiendo en un apoyo importante para el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda porque la nueva capacidad de empaquetado avanzado requiere una alta intensidad de capital y largos períodos de recuperación de la inversión. En enero de 2025, el Departamento de Comercio de los Estados Unidos finalizó 1.400 millones USD en adjudicaciones NAPMP, incluyendo 1.100 millones USD para instalaciones piloto de Natcast y 300 millones USD para esfuerzos de investigación en sustratos y materiales. En diciembre de 2024, SK hynix recibió hasta 458 millones USD en financiación directa y hasta 500 millones USD en préstamos para apoyar su inversión de 3.870 millones USD en Indiana vinculada al empaquetado de memoria HBM e investigación en empaquetado avanzado. En el mismo mes, Amkor Technology recibió hasta 407 millones USD para construir una instalación de empaquetado avanzado y pruebas en Arizona, fortaleciendo la capacidad de empaquetado doméstico para las cadenas de suministro de chips de IA. Estos movimientos no eliminan el cuello de botella actual de inmediato, pero mejoran el flujo a mediano plazo de sitios calificados, trabajo local con materiales y la confianza de los clientes en opciones de empaquetado fuera de Taiwán. El mercado de empaquetado HBM CoWoS se beneficia de esto porque el apoyo gubernamental está ayudando a crear la infraestructura regional que el capital privado por sí solo tardaba más en financiar antes del actual ciclo de IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Capacidad CoWoS de TSMC Sigue Siendo la Restricción Vinculante | -3.5% | Global, centrado en Taiwán y el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Pérdidas de Rendimiento por TSV Aumentan a Mayor Altura de Apilamiento | -2.1% | Global, con Corea del Sur en memoria y Taiwán en empaquetado | Mediano plazo (2-4 años) |

| Límites de Densidad Térmica a Mayor Ancho de Banda y Número de Apilamientos | -1.5% | Global | Largo plazo (≥ 4 años) |

| Los Controles de Exportación y los Retrasos en la Calificación Ralentizan la Conversión de la Demanda Liderada por China | -1.2% | China, con extensión a los centros de calificación de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Capacidad CoWoS de TSMC Sigue Siendo la Restricción Vinculante

El mayor límite a corto plazo del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda es que los flujos de empaquetado de mayor valor aún dependen en gran medida de un único proveedor y un conjunto reducido de líneas calificadas. IEEE señaló que TSMC estaba subcontratando un estimado de 240.000 a 270.000 obleas anuales a socios OSAT en 2026, con la mayor parte de ese excedente dirigido a Amkor y Siliconware Precision Industries para flujos CoWoS menos complejos. Ese acuerdo ayuda a aliviar la presión, pero no resuelve completamente la escasez para los tipos de paquetes más avanzados que requieren la mayor experiencia en procesos y la mayor confianza en la calificación. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda sigue siendo limitado porque cada nueva línea también necesita herramientas, ajuste de procesos, certificación de clientes y rendimiento estable antes de contribuir de manera significativa al suministro. Los plazos de entrega de equipos y los ciclos de calificación extienden este proceso durante muchos trimestres, por lo que la capacidad anunciada no se convierte en producción práctica tan rápidamente como la demanda está creciendo. Esto mantiene el mercado concentrado, preserva un fuerte apalancamiento del proveedor y retrasa el punto en que las condiciones de suministro pasan de estar impulsadas por la asignación a ser más equilibradas.

Las Pérdidas de Rendimiento por TSV Aumentan a Mayor Altura de Apilamiento

La presión sobre el rendimiento a mayor altura de apilamiento es otra restricción real en el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda porque el escalado de memoria está ejerciendo más estrés sobre la fiabilidad del paquete y la estabilidad térmica. SK hynix destacó la necesidad de enfriamiento directo a nivel de paquete a través de su enfoque iHBM en 2026, mostrando que los límites térmicos y físicos se están convirtiendo en problemas de diseño centrales en lugar de consideraciones secundarias de empaquetado. A medida que los apilamientos HBM se vuelven más altos y más calientes, incluso pequeños defectos o problemas de deformación pueden comprometer la calidad final del paquete y reducir la producción utilizable. Esto importa para toda la cadena de ensamblaje porque un menor rendimiento del apilamiento de memoria puede retrasar la integración del paquete, aumentar el tiempo de calificación y reducir la confianza en las rampas de producción a gran escala para los clientes. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda enfrenta, por tanto, un freno técnico que se encuentra dentro de la interfaz memoria-paquete en lugar de únicamente en el nivel de capacidad de la fundición o del OSAT. Hasta que los proveedores demuestren un rendimiento alto y repetible en configuraciones de apilamiento más exigentes, parte de la expansión prevista seguirá siendo moderada por la disciplina de fiabilidad y rampa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Empaquetado: El Dominio de CoWoS-S Cede Paso a CoWoS-L a Escala

CoWoS-S representó el 68,31% del segmento de tecnología de empaquetado en 2025, lo que muestra con qué fuerza el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda seguía dependiendo de un formato de interposer de silicio probado durante el año base. Su liderazgo provino de una larga historia de calificación, amplio despliegue en sistemas de entrenamiento de IA y un flujo de producción familiar para los clientes que necesitaban alto ancho de banda sin rediseñar todo el concepto de paquete. CoWoS-S también se benefició del hecho de que muchos programas activos ya estaban vinculados a geometrías de interposer establecidas, lo que apoyó la continuidad en la adquisición y la producción. En términos prácticos, siguió siendo el formato de trabajo mientras la industria de capacidad de empaquetado HBM CoWoS y oferta-demanda se preparaba para una combinación de paquetes más exigente durante el período de pronóstico. Esa posición fue importante porque los clientes preferían un menor riesgo de ejecución mientras el ciclo de hardware de IA más amplio ya enfrentaba presión de asignación y largas ventanas de reserva.

La dirección de crecimiento se está desplazando ahora hacia CoWoS-L, que se prevé que se expanda a una CAGR del 30,33% hasta 2031 y se convierta en la principal plataforma de escala para aceleradores más grandes en el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda. Su atractivo está vinculado a la escalabilidad física, ya que las huellas de paquete más grandes y el mayor contenido HBM ejercen presión sobre los enfoques de interposer monolítico. Esta transición importa porque el tamaño del paquete se está convirtiendo ahora en un factor competitivo directo en lugar de solo un detalle de fabricación. A medida que los dados de cómputo y los apilamientos de memoria se expanden juntos, los proveedores necesitan formatos de empaquetado que puedan soportar diseños más exigentes sin que las pérdidas de rendimiento sean inaceptables a escala. CoWoS-R sigue siendo relevante para diseños sensibles al costo donde la densidad de silicio completa no es esencial, lo que le da al mercado una opción intermedia entre flujos premium y de menor complejidad. Otros formatos emergentes se encuentran en una etapa más temprana de su camino de comercialización, pero ya están influyendo en la planificación del diseño porque los clientes quieren alternativas que puedan reducir la dependencia futura de una única arquitectura de paquete avanzado. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda, por tanto, no está abandonando CoWoS-S de la noche a la mañana, pero la combinación de valor se está desplazando gradualmente hacia soluciones que puedan soportar sistemas de IA más grandes, más calientes y con mayor densidad de memoria. Ese cambio también eleva la demanda de área de paquete por dispositivo, lo que significa que los ingresos por empaquetado pueden seguir creciendo incluso cuando el crecimiento de unidades de dispositivos se ralentiza. El segmento muestra cómo la elección tecnológica en el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda está siendo determinada cada vez más por los límites de escala del paquete en lugar de por simples diferencias de costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Generación HBM: HBM4 Redefine la Economía del Empaquetado

HBM3E tuvo el 55,73% del segmento de generación HBM por valor en 2025, lo que le otorgó la posición de ingresos líder en el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda durante el año base. Ese resultado reflejó su amplio uso en programas activos de aceleradores de IA y los largos ciclos de calificación que mantienen a los clientes en una configuración de memoria-paquete elegida una vez que comienza el despliegue. Una vez que un interposer, una ruta térmica y un arreglo de apilamiento HBM son validados conjuntamente, los clientes suelen ser cautelosos a la hora de realizar cambios inmediatos. Esto preservó la demanda de HBM3E hasta 2026 incluso cuando los proveedores trasladaron su atención de desarrollo hacia generaciones posteriores. HBM2, HBM2E y HBM3 permanecieron, por tanto, en la combinación principalmente a través de despliegues residuales en lugar de un nuevo impulso estratégico.

HBM4 es el subsegmento de más rápido crecimiento y se proyecta que avance a una CAGR del 30,42% hasta 2031, lo que lo convierte en un importante impulsor de valor para el mercado de empaquetado HBM CoWoS. La razón no es solo un aumento en la velocidad de la memoria, sino también el esfuerzo de rediseño más amplio que desencadena en el paquete, el sistema térmico y la hoja de ruta de calificación. Las generaciones HBM más recientes están llevando a los proveedores a tratar el enfriamiento, la fiabilidad y la integración del paquete como una parte más importante de la diferenciación del producto, lo que quedó claro en el lanzamiento térmico iHBM de SK hynix en 2026. Por eso la transición a HBM4 tiene implicaciones económicas más amplias que una actualización de memoria normal, ya que cambia cómo se diseña el paquete y con qué rapidez se puede certificar el volumen. El tamaño del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda para diseños vinculados a memoria de próxima generación aumenta porque cada programa requiere mayor profundidad de ingeniería, una coordinación más estrecha entre memoria y fundición, y un control de proceso más sólido en todas las etapas de ensamblaje. Al mismo tiempo, la base instalada de programas HBM3E crea un período puente donde las generaciones antigua y nueva se superponen, lo que evita una transferencia repentina de la demanda. Esa superposición apoya la resiliencia de los ingresos durante la ventana de transición, aunque también añade complejidad a la planificación y la reserva de capacidad. La industria de capacidad de empaquetado HBM CoWoS y oferta-demanda se beneficia, por tanto, tanto de la continuidad como de la presión de actualización, ya que los programas maduros siguen enviando mientras los más avanzados elevan el valor promedio del paquete. Este segmento muestra que los cambios de generación de memoria se están convirtiendo en una fuerza central de fijación de precios y asignación en todo el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda en lugar de un cambio tecnológico de fondo.

Por Nivel de Capacidad de Empaquetado: Los Clústeres de Nivel Medio Anclan la Producción Actual, el Nivel Alto Impulsa el Crecimiento

El nivel de 50.000 a 99.999 obleas por mes tuvo una participación del 44,22% en 2025, lo que lo convirtió en el centro operativo del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda durante el año base. Este nivel capturó el rango de producción donde las instalaciones establecidas ya estaban calificadas y podían apoyar programas de clientes significativos antes de que el último ciclo de expansión se materializara completamente. También reflejó la realidad práctica de que la escala de empaquetado avanzado depende de la profundidad del proceso y la confianza del cliente, no solo del tamaño de la fábrica. Los niveles de capacidad más pequeños siguieron siendo relevantes para el trabajo de desbordamiento y la participación regional en etapas más tempranas, pero aún no eran el principal motor de suministro para los paquetes de IA más grandes. Eso le dio al nivel medio un importante papel estabilizador porque conectó la producción probada con la primera ola de aceleración de la demanda.

Se espera el crecimiento más rápido en el nivel de 150.000 obleas por mes y más, que se proyecta que se expanda a una CAGR del 30,26% hasta 2031 a medida que el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda avanza hacia una mayor escala industrial. IEEE señaló la expansión de TSMC y la participación de OSAT de empresas como Amkor y Siliconware como parte del esfuerzo más amplio para mover la base de suministro hacia niveles de producción más altos IEEE.ORG. Este nivel superior importa porque representa el nivel de volumen sostenido necesario para reducir la presión de asignación de manera significativa en lugar de solo suavizarla temporalmente. El rango de 100.000 a 149.999 obleas por mes se sitúa entre esas dos posiciones y actúa como un corredor de rampa práctico para los sitios que aún se están moviendo hacia compromisos de clientes más grandes. Los requisitos regulatorios y de calificación de clientes también determinan cuánta de esta capacidad nominal puede realmente servir a programas premium, por lo que no todas las líneas instaladas contribuyen igualmente al suministro utilizable. El tamaño del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda vinculado al nivel más alto debería, por tanto, crecer más rápido de lo que la participación por sí sola sugiere, porque la producción calificada de alto volumen es donde la urgencia del cliente es más fuerte. Este segmento también muestra por qué la capacidad es una variable estratégica, ya que el verdadero cuello de botella es el rendimiento calificado bajo condiciones aprobadas por el cliente en lugar de la capacidad nominal de la fábrica. Mientras la calificación siga siendo selectiva, el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda seguirá recompensando a los proveedores que puedan combinar escala con credibilidad de proceso. Por eso los grandes anuncios de capacidad futura importan más cuando vienen acompañados de evidencia de preparación del cliente y no solo de gasto de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Proveedores de GPU Lideran, los Hiperescaladores Aceleran Más Rápido

Los proveedores de GPU y chips de IA representaron el 59,03% de la demanda total en 2025, lo que los situó en el centro del mercado de empaquetado HBM CoWoS en el año base. Su liderazgo reflejó el control directo sobre las especificaciones del paquete, las estrechas relaciones con las fundiciones y la capacidad de asegurar la asignación para grandes plataformas de IA antes de que los compradores intermedios entraran en la cola. Estas empresas fueron el primer punto de demanda porque definieron los diseños de dado, las configuraciones HBM y las elecciones de paquete que dieron forma a toda la cadena de suministro. Eso les dio una ventaja natural en un entorno con restricciones de suministro donde la calificación técnica y el momento de la reserva importaban tanto como la demanda final. Su papel también explica por qué el empaquetado siguió estrechamente vinculado a las hojas de ruta de aceleradores comerciales durante la primera parte del período de pronóstico.

Se proyecta que los hiperescaladores y proveedores de nube se expandan a una CAGR del 30,71% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda. Su ascenso proviene del cambio hacia programas de silicio personalizado, donde los grandes operadores de nube están pasando de la exposición indirecta a través de la adquisición de GPU a la participación directa en la planificación del empaquetado y la asignación. Esto es parte de un cambio más amplio en el que el cliente final ya no es solo un comprador de aceleradores terminados, sino también un patrocinador de la ruta de empaquetado que hace que esos dispositivos estén disponibles a escala. La asociación a largo plazo de junio de 2026 entre TSMC y Amkor en Arizona apoya esta dirección al construir un marco doméstico para servicios avanzados de empaquetado y pruebas para clientes clave. Las empresas de semiconductores más allá de los proveedores comerciales de GPU, junto con los participantes de redes, automotriz y aeroespacial, aún representan participaciones más pequeñas, pero forman parte de la misma competencia por la escasa producción calificada. La participación del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda en manos de los proveedores de GPU y chips de IA en 2025 puede parecer dominante, pero el crecimiento más rápido de los hiperescaladores sugiere que el control sobre la demanda futura se distribuirá más ampliamente a lo largo de la cadena de diseño. Este cambio importa porque los hiperescaladores pueden alinear la planificación de silicio, memoria e infraestructura a lo largo de varios años, lo que mejora su capacidad para asegurar el suministro. También significa que las relaciones con los proveedores pueden construirse cada vez más en torno a asociaciones de plataforma en lugar de ciclos de productos únicos. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda está, por tanto, evolucionando desde un modelo de demanda liderado por proveedores hacia una estructura más compartida donde los operadores de nube influyen tanto en las decisiones de empaquetado como en la planificación de capacidad a largo plazo.

Por Aplicación: Los Aceleradores de IA Definen el Mercado, las Redes Emergen como el Próximo Vector de Crecimiento

Los aceleradores de IA representaron el 57,41% del valor de la aplicación en 2025, lo que los convirtió en el caso de uso líder en todo el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda. Ese resultado era esperado porque las fortalezas técnicas de CoWoS están estrechamente alineadas con los dispositivos de clase de entrenamiento a gran escala que necesitan memoria de alto ancho de banda e integración densa de dado a dado. Estos productos justifican el empaquetado premium porque su valor de sistema es alto y sus requisitos de memoria son difíciles de satisfacer con métodos de ensamblaje más simples. Las GPU formaron la siguiente capa de aplicación más grande, con superposición en la práctica porque muchas plataformas líderes de entrenamiento de IA utilizan arquitecturas basadas en GPU empaquetadas a través de CoWoS. Esta concentración muestra que el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda creció primero en torno a las aplicaciones que estaban más dispuestas a pagar por la escasa capacidad de paquete avanzado.

Se proyecta que los procesadores de redes y centros de datos se expandan a una CAGR del 30,68% hasta 2031, lo que los convierte en la aplicación de más rápido crecimiento en el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda. SEMI señaló el creciente papel del empaquetado de alta gama en el procesamiento avanzado de datos y las arquitecturas de sistemas con uso intensivo de ancho de banda, apoyando el caso de un uso más amplio más allá de los aceleradores de entrenamiento únicamente. Este crecimiento es importante porque la infraestructura de IA está extendiendo la presión a todo el tejido del centro de datos, no solo al nodo de cómputo. A medida que las cargas de inferencia, la actividad de conmutación y el tráfico de memoria aumentan juntos, el silicio de redes y los procesadores de centros de datos necesitan mayor ancho de banda de memoria y soluciones de paquete más avanzadas que en ciclos de despliegue anteriores. Eso amplía la base de carga de trabajo direccionable para CoWoS y reduce el grado en que el crecimiento futuro depende de una única categoría de dispositivo. Los programas de computación de alto rendimiento, FPGA y procesadores de aplicaciones siguen siendo contribuyentes más pequeños, pero amplían el perfil de demanda y crean casos de uso adicionales para la integración de paquetes de alto ancho de banda. El tamaño del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda vinculado a aplicaciones que no son de entrenamiento debería, por tanto, aumentar a medida que más funciones de infraestructura comiencen a justificar el empaquetado habilitado para HBM. Esto cambia la combinación de aplicaciones gradualmente en lugar de repentinamente, ya que es probable que los aceleradores de IA sigan siendo el motor de ingresos principal durante el período de pronóstico. Aun así, el segmento apunta a una ruta de comercialización más amplia donde el crecimiento del empaquetado sigue la expansión de la computación intensiva en memoria a través de más funciones del sistema. Eso hace que la diversificación de aplicaciones sea un apoyo significativo para la resiliencia a largo plazo del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico tuvo el 79,84% del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda en 2025, lo que lo estableció claramente como el centro del suministro actual, la profundidad de fabricación y la coordinación del ecosistema. Esta posición se apoyó en las líneas de empaquetado de Taiwán, la base de producción HBM de Corea del Sur y el papel de Japón en el suministro de sustratos, productos químicos e insumos de equipos críticos. El tamaño del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda en Asia-Pacífico se mantuvo muy por delante de otras regiones porque toda la cadena, desde la memoria hasta el empaquetado, ya estaba concentrada allí antes de que el actual ciclo alcista de IA se acelerara. Esa concentración creó una ventaja de fabricación estructural que las regiones competidoras solo están comenzando a abordar a través de políticas y nuevos programas de inversión.

Taiwán siguió siendo el ancla dentro de Asia-Pacífico porque los flujos CoWoS de mayor valor se mantuvieron más cerca de la infraestructura de empaquetado más madura de TSMC y sus relaciones con los clientes. Corea del Sur también fortaleció su relevancia a medida que el empaquetado de memoria se volvió más importante para el rendimiento final del sistema y no solo para la producción de DRAM. En julio de 2026, Samsung Electronics y SK hynix anunciaron planes para instalaciones de fabricación de empaquetado HBM en la región de Chungcheong de Corea del Sur como parte de un plan de inversión sectorial de 392 billones KRW, equivalente a 252.500 millones USD, lo que reforzó el impulso de la región hacia la escala de empaquetado. Esto importa para el mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda porque el equilibrio de ventajas se está desplazando desde el liderazgo en procesos de front-end únicamente hacia una coordinación más estrecha entre la memoria y la integración de back-end. China siguió siendo un gran centro de demanda potencial, pero los controles de exportación y los requisitos de aprobación de empaquetadores continuaron limitando cuánta de esa demanda podía traducirse en programas de empaquetado de vanguardia accesibles. El resultado fue que Asia-Pacífico mantuvo su dominio, pero ese dominio se dividió cada vez más entre la profundidad de empaquetado liderada por fundición de Taiwán y las crecientes ambiciones de empaquetado vinculadas a la memoria de Corea del Sur.

América del Norte es la región de más rápido crecimiento y se proyecta que se expanda a una CAGR del 30,44% hasta 2031 en el mercado de empaquetado HBM CoWoS. El crecimiento de la región está siendo apoyado por financiación pública directa, proyectos domésticos estratégicos y la preferencia de los clientes por ubicaciones de empaquetado más cercanas a las cadenas de suministro aliadas y los centros de demanda de hiperescala. Las adjudicaciones NAPMP de enero de 2025 y los incentivos CHIPS de diciembre de 2024 para SK hynix y Amkor crearon una ruta doméstica más clara para la ampliación del empaquetado avanzado. La asociación TSMC-Amkor de junio de 2026 en Arizona añadió un marco operativo a largo plazo que vinculó la demanda de la fundición con la ejecución local de empaquetado y pruebas. Europa aún mantuvo una posición directa de empaquetado modesta en este período del informe, mientras que América del Sur y Oriente Medio y África siguieron siendo pequeños porque carecían de una infraestructura de fabricación de semiconductores comparable.

Panorama Competitivo

El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda se mantuvo muy concentrado en la vanguardia porque solo un pequeño grupo de proveedores podía manejar los flujos de paquetes más exigentes con la confianza requerida por los clientes. TSMC se mantuvo en la posición más sólida porque controlaba el ecosistema CoWoS más maduro, la base de calificación de clientes más profunda y las relaciones más estratégicas con los desarrolladores de aceleradores de IA. Esta concentración se vio reforzada por el hecho de que el desbordamiento hacia socios OSAT ayudó al suministro general, pero no reemplazó completamente el papel del líder en las configuraciones de paquetes más avanzadas. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda parecía, por tanto, oligopólico en la cima y más fragmentado en los niveles de desbordamiento de menor complejidad.

Los proveedores de memoria competían con igual intensidad, ya que el rendimiento del paquete depende cada vez más de qué tan bien funcionan juntos HBM, el diseño térmico y la integración del sistema. SK hynix utilizó movimientos de producto y proceso para fortalecer su posición, incluido el anuncio iHBM de mayo de 2026 que redujo la resistencia térmica en un 30% mediante elementos de enfriamiento integrados dentro del paquete. Samsung Electronics y SK hynix también elevaron el valor estratégico de la huella de empaquetado de Corea del Sur con su plan de julio de 2026 para nuevas instalaciones de fabricación de empaquetado HBM en la región de Chungcheong. Estos pasos muestran que la competencia ya no se limita a suministrar bits de memoria, ya que la fiabilidad del empaquetado, el control térmico y la estrategia de ubicación son ahora herramientas competitivas centrales. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda también está otorgando a las empresas OSAT mayor relevancia estratégica porque pueden absorber el trabajo de desbordamiento, apoyar la diversificación regional y ayudar a los clientes a construir rutas de abastecimiento secundarias. La expansión de Amkor en Arizona y su asociación de 10 años con TSMC es uno de los ejemplos más claros, ya que formalizó una ruta de empaquetado en los Estados Unidos para clientes avanzados aunque se espera que la producción completa llegue más tarde.

El patrón competitivo sugiere que los líderes están tratando de asegurar ventajas a través de la capacidad, la geografía y la especialización de procesos al mismo tiempo. TSMC está defendiendo el liderazgo a través del control de reservas y la profundidad del ecosistema, mientras que SK hynix está utilizando la innovación térmica y la inversión vinculada al empaquetado para elevar su valor estratégico en futuras rampas de HBM. Amkor se está posicionando como un socio crítico de desbordamiento y ejecución doméstica a través de la capacidad de Arizona respaldada tanto por acuerdos con clientes como por financiación relacionada con CHIPS. El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda debería, por tanto, seguir concentrado, con la competencia centrada menos en el volumen amplio y estandarizado y más en quién puede entregar producción calificada de alta complejidad bajo los ajustados calendarios de los clientes.

Líderes de la Industria de Capacidad de Empaquetado HBM CoWoS y Oferta-Demanda

-

Taiwan Semiconductor Manufacturing Company Limited

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

ASE Technology Holding Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Samsung Electronics y SK hynix anunciaron planes para construir instalaciones de fabricación de empaquetado HBM en la región de Chungcheong de Corea del Sur como parte de un compromiso de inversión sectorial de 392 billones KRW (252.500 millones USD), incluyendo los 20 billones KRW (12.900 millones USD) de SK hynix para su instalación avanzada de empaquetado y pruebas P&T7. La inversión señala un cambio estructural de la expansión de capacidad de empaquetado avanzado hacia Corea del Sur junto con Taiwán.

- Junio de 2026: TSMC y Amkor Technology anunciaron un acuerdo de 10 años para mejorar las capacidades de empaquetado avanzado de semiconductores en Arizona, estableciendo un marco de adquisición para servicios de empaquetado y pruebas CoWoS e InFO. La asociación, respaldada por el campus de Amkor en Arizona valorado en 7.000 millones USD, formaliza un nodo de empaquetado doméstico en los Estados Unidos para los clientes clave de TSMC, con producción esperada a partir de 2028.

- Mayo de 2026: SK hynix anunció la solución iHBM, que integra elementos de enfriamiento (ICE) directamente dentro del paquete HBM en la interfaz de capa física de dado a dado, reduciendo la resistencia térmica en un 30% en comparación con las arquitecturas HBM convencionales. La empresa planea adoptar este enfoque en HBM5 y generaciones posteriores, creando una nueva categoría de gestión térmica a nivel de empaquetado.

- Febrero de 2026: SK hynix comprometió 15.000 millones USD para la expansión de capacidad de HBM3, HBM3E y HBM4 temprano, con el gasto total comprometido en plantas de empaquetado avanzado y fabricación en los Estados Unidos y Corea del Sur reportado en más de 30.000 millones USD, incluyendo aproximadamente 27.000 millones USD en el ejercicio fiscal 2026.

Alcance del Informe del Mercado Global de Capacidad de Empaquetado HBM CoWoS y Oferta-Demanda

El Mercado Global de Capacidad de Empaquetado HBM CoWoS y Oferta-Demanda se refiere al segmento de la industria centrado en la capacidad de producción, la disponibilidad y la dinámica de demanda de la Memoria de Alto Ancho de Banda (HBM) integrada con la tecnología de empaquetado avanzado Chip-on-Wafer-on-Substrate (CoWoS).

El Informe del Mercado de Capacidad de Empaquetado HBM CoWoS y Oferta-Demanda está segmentado por Tecnología de Empaquetado (CoWoS-S, CoWoS-R, CoWoS-L y Otra Tecnología de Empaquetado), Generación HBM (HBM2 y HBM2E, HBM3, HBM3E, HBM4, y HBM4E y Más Allá), Nivel de Capacidad de Empaquetado (Por debajo de 50.000 Obleas por Mes, 50.000 a 99.999 Obleas por Mes, 100.000 a 149.999 Obleas por Mes, y 150.000 Obleas por Mes y Más), Usuario Final (Proveedores de GPU y Chips de IA, Hiperescaladores / Proveedores de Nube, Empresas de Semiconductores (Fabless e IDM), Proveedores de Equipos de Redes y Telecomunicaciones, Proveedores de Semiconductores para Automoción, y Electrónica Aeroespacial y de Defensa), Aplicación (Aceleradores de IA, Computación de Alto Rendimiento, GPU, FPGA, Procesadores de Redes y Centros de Datos, y Procesadores de Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| CoWoS-S |

| CoWoS-R |

| CoWoS-L |

| Otra Tecnología de Empaquetado |

| HBM2 y HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E y Más Allá |

| Por debajo de 50.000 Obleas por Mes |

| 50.000 a 99.999 Obleas por Mes |

| 100.000 a 149.999 Obleas por Mes |

| 150.000 Obleas por Mes y Más |

| Proveedores de GPU y Chips de IA |

| Hiperescaladores / Proveedores de Nube |

| Empresas de Semiconductores (Fabless e IDM) |

| Proveedores de Equipos de Redes y Telecomunicaciones |

| Proveedores de Semiconductores para Automoción |

| Electrónica Aeroespacial y de Defensa |

| Aceleradores de IA |

| Computación de Alto Rendimiento |

| GPU |

| FPGA |

| Procesadores de Redes y Centros de Datos |

| Procesadores de Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tecnología de Empaquetado | CoWoS-S | |

| CoWoS-R | ||

| CoWoS-L | ||

| Otra Tecnología de Empaquetado | ||

| Por Generación HBM | HBM2 y HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E y Más Allá | ||

| Por Nivel de Capacidad de Empaquetado | Por debajo de 50.000 Obleas por Mes | |

| 50.000 a 99.999 Obleas por Mes | ||

| 100.000 a 149.999 Obleas por Mes | ||

| 150.000 Obleas por Mes y Más | ||

| Por Usuario Final | Proveedores de GPU y Chips de IA | |

| Hiperescaladores / Proveedores de Nube | ||

| Empresas de Semiconductores (Fabless e IDM) | ||

| Proveedores de Equipos de Redes y Telecomunicaciones | ||

| Proveedores de Semiconductores para Automoción | ||

| Electrónica Aeroespacial y de Defensa | ||

| Por Aplicación | Aceleradores de IA | |

| Computación de Alto Rendimiento | ||

| GPU | ||

| FPGA | ||

| Procesadores de Redes y Centros de Datos | ||

| Procesadores de Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda?

El mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda fue valorado en 1.710 millones USD en 2025, alcanzó 2.310 millones USD en 2026 y se prevé que llegue a 8.420 millones USD en 2031 con una CAGR del 29,53%.

¿Qué está impulsando la demanda del mercado de capacidad de empaquetado HBM CoWoS y oferta-demanda?

El principal impulsor es la demanda de aceleradores de IA que continúa superando el suministro de empaquetado avanzado calificado, lo que mantiene la asignación ajustada y extiende los ciclos de reserva.

¿Qué tecnología de empaquetado lidera actualmente este espacio?

CoWoS-S lideró en 2025 con una participación del 68,31%, respaldada por su uso establecido en despliegues de entrenamiento de IA y computación de alto rendimiento.

¿Qué generación HBM se espera que crezca más rápido?

HBM4 es la generación de más rápido crecimiento, con una CAGR proyectada del 30,42% hasta 2031 a medida que los programas de memoria de próxima generación requieren una integración de paquetes más avanzada.

¿Qué región domina la producción hoy en día?

Asia-Pacífico lideró con una participación del 79,84% en 2025 porque Taiwán, Corea del Sur y Japón juntos proporcionan la base de fabricación y materiales más profunda.

¿Qué usuarios finales se están expandiendo más rápido?

Los hiperescaladores y proveedores de nube son el grupo de usuarios finales de más rápido crecimiento, con una CAGR proyectada del 30,71% hasta 2031 a medida que los programas de silicio de IA personalizado escalan más.

Última actualización de la página el: