Tamaño y Participación del Mercado de HBM 8-Hi Vs 12-Hi Stack

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.20% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HBM 8-Hi Vs 12-Hi Stack por Mordor Intelligence

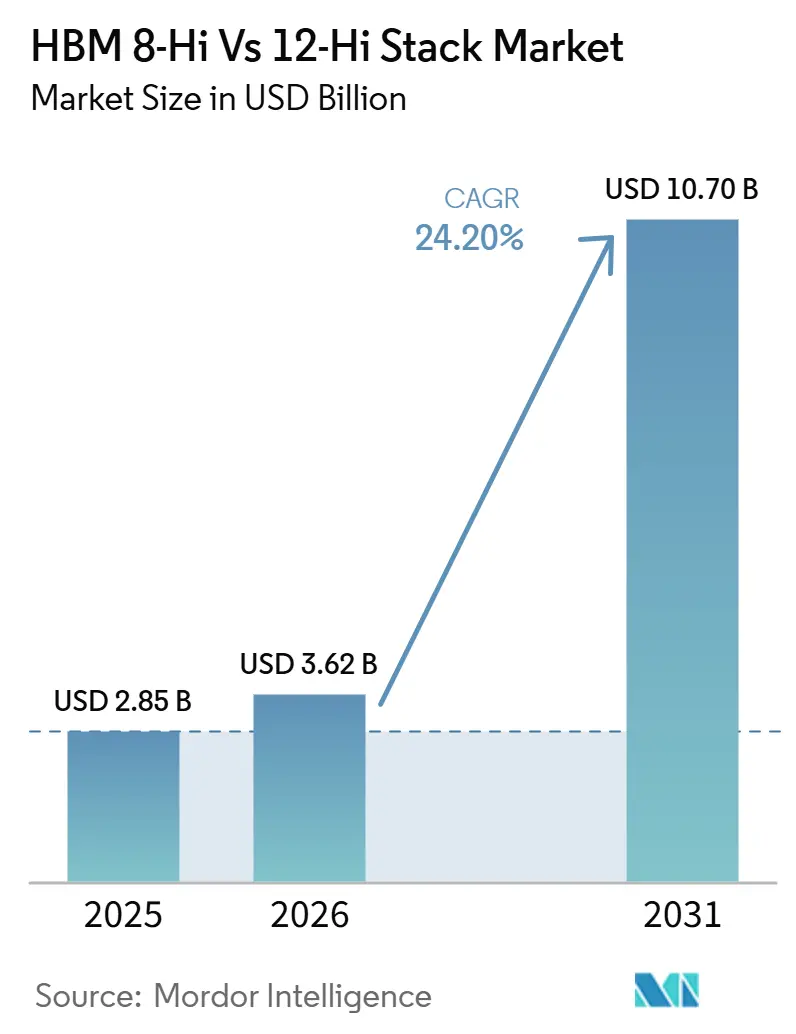

Se espera que el tamaño del mercado de HBM 8-Hi vs 12-Hi stack aumente de 2,85 mil millones USD en 2025 a 3,62 mil millones USD en 2026 y alcance los 10,70 mil millones USD en 2031, creciendo a una CAGR del 24,20% durante 2026-2031. El mercado de HBM 8-Hi vs 12-Hi stack se está expandiendo porque las hojas de ruta de los aceleradores de IA ahora tratan la altura del stack como una decisión de diseño a nivel de producto en lugar de un detalle de empaquetado de back-end. La ruta HBM4 8-Hi de NVIDIA se centra en un mayor ancho de banda por pin, mientras que la ruta HBM4 12-Hi de AMD se centra en una mayor capacidad por paquete, y esa división ha convertido la arquitectura de memoria en un punto directo de diferenciación comercial. La demanda también está aumentando porque las actualizaciones de servidores de inferencia están incrementando el contenido de HBM por sistema, lo que respalda el crecimiento de los ingresos incluso cuando el crecimiento unitario se desacelera. La oferta sigue concentrada entre un pequeño grupo de fabricantes, pero el poder de negociación de los compradores se ha fortalecido en los niveles de mayor rendimiento a medida que los acuerdos de codesarrollo plurianuales dan forma a la calificación y la asignación. El crecimiento a corto plazo sigue estando limitado por los límites del empaquetado avanzado y los desafíos de rendimiento de TSV en capas superiores, lo que significa que el mercado de HBM 8-Hi vs 12-Hi stack probablemente seguirá siendo ajustado en términos de oferta a medida que la demanda de programas de GPU y ASIC personalizados continúe aumentando.

Conclusiones Clave del Informe

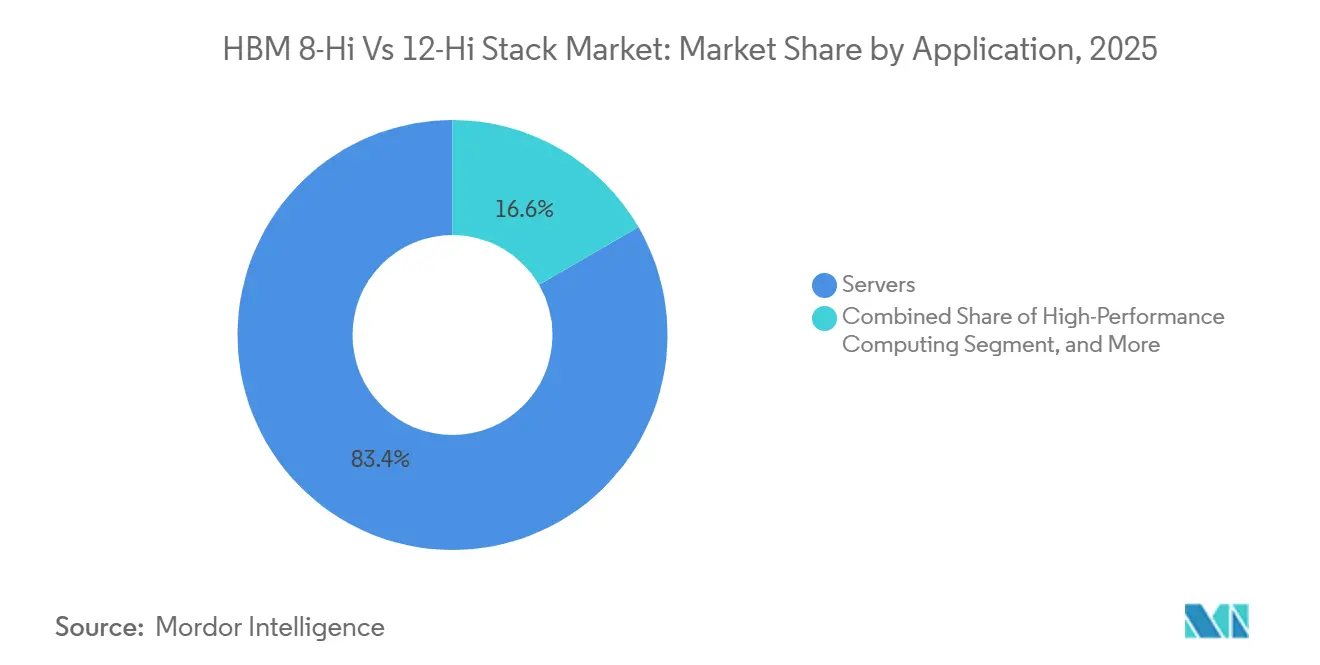

- Por aplicación, los servidores representaron el 83,38% del mercado de HBM 8-Hi vs 12-Hi stack en 2025, y también se espera que crezcan al 25,19% hasta 2031.

- Por tecnología, HBM3E fue la generación líder en 2025, mientras que se proyecta que HBM4 se expanda a una CAGR del 25,08% hasta 2031.

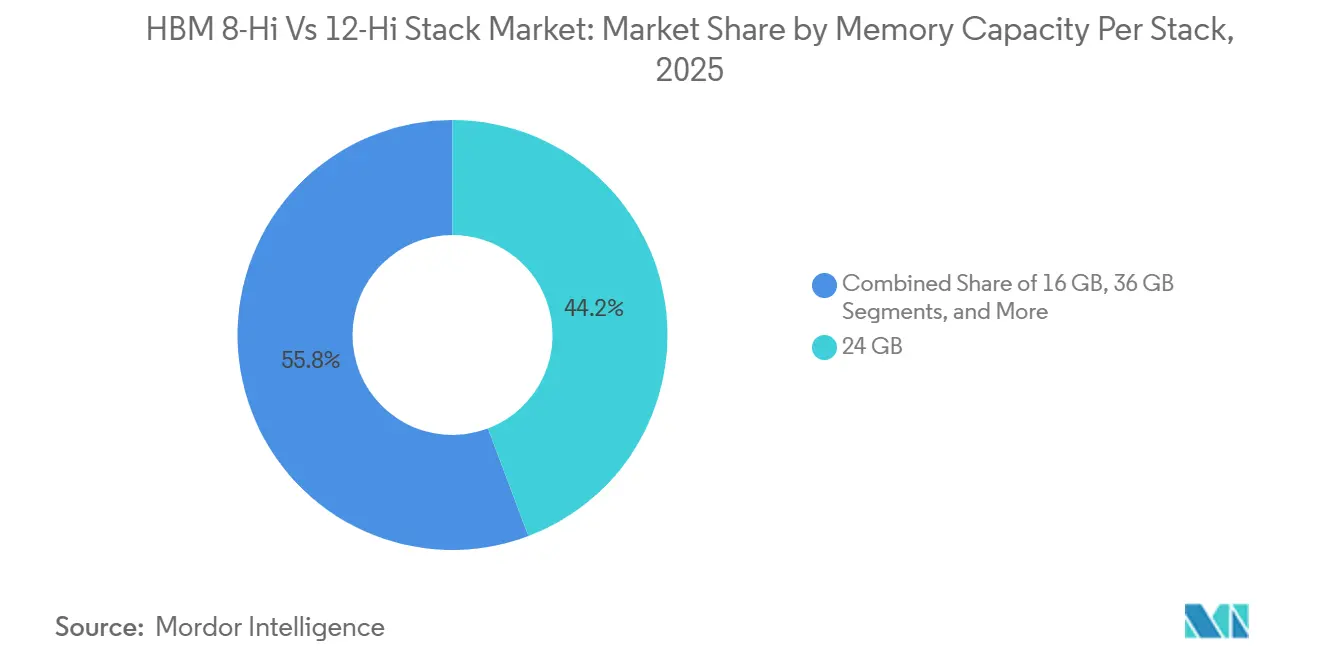

- Por capacidad de memoria por stack, 24 GB representó el 44,24% del mercado en 2025, mientras que se proyecta que el nivel superior a 36 GB se expanda a una CAGR del 25,11% hasta 2031.

- Por interfaz de procesador, la integración de GPU representó el 79,93% del mercado en 2025, mientras que las interfaces de acelerador de IA y ASIC fueron identificadas como la categoría de interfaz de más rápido crecimiento durante el período de pronóstico.

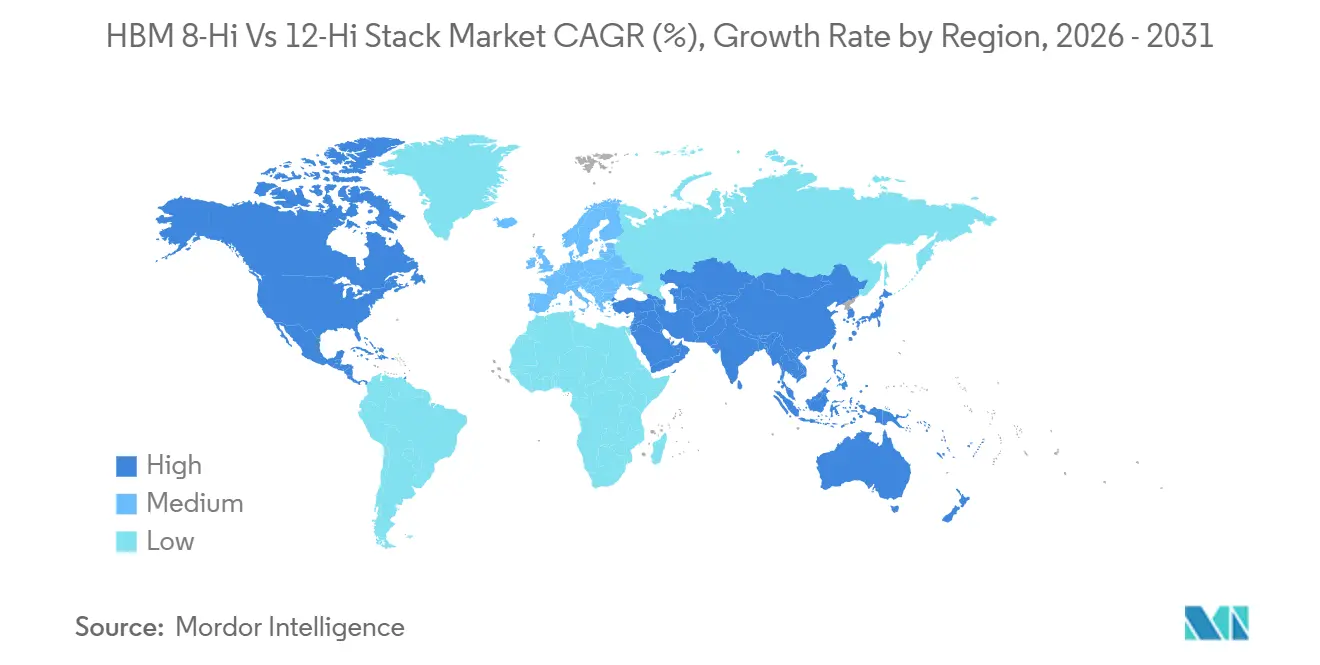

- Por geografía, Asia-Pacífico representó el 74,62% del mercado en 2025, mientras que América del Norte fue identificada como el segmento regional de más rápido crecimiento hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HBM 8-Hi Vs 12-Hi Stack

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalado Rápido del Ancho de Banda de los Aceleradores de IA | +5.5% | Global, con demanda concentrada en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Atracción de Calificación HBM4 desde las Principales Plataformas de GPU | +4.5% | Global, decisiones de calificación en América del Norte y fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Acuerdos de Suministro a Largo Plazo que Favorecen la Calificación 12-Hi | +3.5% | Global, anclado en la fabricación de Asia-Pacífico y los centros de demanda de América del Norte | Mediano plazo (2-4 años) |

| Mejoras en el Enlace Híbrido y el Diseño Térmico que Permiten Stacks Más Altos | +2.5% | Núcleo de Asia-Pacífico, con expansión a América del Norte a través de las instalaciones de TSMC y OSAT | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de Empaquetado en TSMC y Socios OSAT | +2.0% | Núcleo de Asia-Pacífico, especialmente Taiwán y Corea del Sur, con aumento en América del Norte | Mediano plazo (2-4 años) |

| Actualizaciones de Densidad de Servidores de Inferencia que Aumentan el Contenido de HBM por Sistema | +1.5% | Global, con ganancias tempranas en los clústeres de centros de datos de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalado Rápido del Ancho de Banda de los Aceleradores de IA

Cada generación importante de aceleradores ha elevado el ancho de banda mínimo de memoria necesario para el entrenamiento e inferencia de IA competitivos, y ese cambio ha impulsado al mercado de HBM 8-Hi vs 12-Hi stack hacia un ciclo de actualización más rápido. La plataforma Rubin de NVIDIA elevó el ancho de banda agregado de HBM4 muy por encima del nivel utilizado en sistemas anteriores, lo que aumentó la presión sobre los proveedores de memoria para entregar stacks de mayor rendimiento sin ampliar las ventanas de calificación.[1]Samsung Global Newsroom, "Samsung envía el primer HBM4 comercial de la industria con rendimiento definitivo para la computación de IA," Samsung Global Newsroom, news.samsung.com Micron declaró a finales de 2025 que sus productos HBM4 operaban por encima de 11 Gbps y aumentaban a un ritmo materialmente más rápido que HBM3E, lo que demostró que los objetivos de mayor velocidad de pin ya se habían convertido en un requisito comercial en lugar de un hito de laboratorio. Ese cambio importa porque el mercado de HBM 8-Hi vs 12-Hi stack ahora responde primero a las hojas de ruta de los aceleradores, y la planificación de los proveedores sigue esas decisiones de hoja de ruta. También eleva la barrera para los nuevos participantes porque los stacks más rápidos requieren un control de proceso más sólido, una calificación más rápida y una integración más estrecha con el ciclo de desarrollo de GPU y ASIC. El resultado inmediato es una mayor demanda tanto de stacks 8-Hi de alta velocidad como de stacks 12-Hi de mayor capacidad a medida que los proveedores de plataformas optimizan para diferentes resultados del sistema.

Atracción de Calificación HBM4 desde las Principales Plataformas de GPU

La calificación en los programas de GPU insignia se ha convertido en uno de los desencadenantes comerciales más claros en el mercado de HBM 8-Hi vs 12-Hi stack. JEDEC publicó el estándar formal HBM4 en abril de 2025, y ese paso proporcionó a los proveedores y diseñadores de chips un marco común en torno a una interfaz de 2.048 bits y 32 canales independientes.[2]Asociación de Tecnología de Estado Sólido JEDEC, "JEDEC publica el estándar HBM4," JEDEC, jedec.org SK hynix envió las primeras muestras de HBM4 de 12 capas a los clientes en marzo de 2025 utilizando su proceso Advanced MR-MUF, lo que la posicionó temprano en el próximo ciclo de plataforma. Samsung luego pasó a la producción en masa comercial de HBM4 en febrero de 2026 con productos de 24 GB a 36 GB construidos sobre una base die lógica de 4 nm, lo que demostró que más de un proveedor podía respaldar la primera ola de implementación de HBM4. Synopsys también validó el primer chip de prueba de IP HBM4 en un proceso de 3 nm, lo que demostró que el ecosistema de diseño ya se estaba alineando en torno al nuevo estándar. En conjunto, estos pasos redujeron el riesgo de fuente única para los compradores e intensificaron la competencia entre proveedores en todo el mercado de HBM 8-Hi vs 12-Hi stack.

Acuerdos de Suministro a Largo Plazo que Favorecen la Calificación 12-Hi

Los acuerdos de suministro plurianuales están dando forma a la calificación y la asignación en el mercado de HBM 8-Hi vs 12-Hi stack con más fuerza que las compras en el mercado spot abierto. SK hynix firmó un acuerdo plurianual de codesarrollo y suministro con NVIDIA en junio de 2026 que cubría HBM4 y memoria de IA de próxima generación para sistemas de IA a escala de rack.[3]Sala de prensa de SK hynix, "Nueva inversión en instalaciones para el clúster de semiconductores de Yongin," Sala de prensa de SK hynix, news.skhynix.com Ese acuerdo importa porque los futuros programas de 12-Hi y capas superiores ahora se están alineando con las hojas de ruta de plataformas contratadas, lo que reduce la incertidumbre tanto para la planificación de volumen como para el gasto de capital. SK hynix también aprobó inversión adicional para su clúster de semiconductores de Yongin en febrero de 2026, llevando el capital comprometido total para la primera fábrica a 31 billones de KRW (21,5 mil millones USD) y avanzando los planes de capacidad en respuesta a la demanda de IA. Micron declaró que toda su asignación de HBM4 para 2026 ya se había agotado, lo que demostró que la demanda precomprometida se había convertido en el mecanismo principal para la visibilidad de precios y volumen en los stacks de nivel superior. Como resultado, el mercado de HBM 8-Hi vs 12-Hi stack está siendo moldeado tanto por la alineación contractual a largo plazo como por el rendimiento de referencia inmediato.

Mejoras en el Enlace Híbrido y el Diseño Térmico que Permiten Stacks Más Altos

El rendimiento térmico sigue siendo central para el mercado de HBM 8-Hi vs 12-Hi stack porque los stacks más altos enfrentan mayor resistencia y límites de enfriamiento a nivel de sistema más estrictos. Una investigación publicada en Electronics en 2025 encontró que la acumulación de calor se vuelve materialmente más severa más allá de las 12 capas en estructuras de memoria tridimensional con enlace híbrido. Ese hallazgo ayuda a explicar por qué los primeros productos HBM4 se mantuvieron con enfoques basados en microbumps mientras los proveedores preparaban rutas de enlace más avanzadas para productos posteriores. Samsung declaró que su HBM4 logró una mejora del 10% en la resistencia térmica y una ganancia del 30% en la disipación de calor en comparación con HBM3E, lo que convirtió el rendimiento térmico en un argumento de venta más claro en los sistemas de aceleradores de alta potencia. Samsung también envió muestras de HBM4E de 48 GB en mayo de 2026, y SK hynix siguió con muestras de HBM4E de 12 capas en junio de 2026, lo que demostró que la próxima etapa de escalado de stacks ya estaba bajo revisión activa de los clientes. Estas mejoras respaldan el mercado de HBM 8-Hi vs 12-Hi stack porque el comportamiento térmico de la memoria ahora afecta la fiabilidad total del acelerador, no solo las especificaciones de los componentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de Rendimiento de TSV por Encima de los Stacks de 12 Capas | -4.0% | Núcleo de Asia-Pacífico, especialmente Corea del Sur y Taiwán, que afecta a todos los principales fabricantes de HBM | Corto plazo (≤ 2 años) |

| Capacidad Limitada de Empaquetado Avanzado CoWoS y SoIC | -3.5% | Núcleo de Asia-Pacífico, con Taiwán dominante y expansión a Malasia y Corea del Sur | Corto plazo (≤ 2 años) |

| Limitación Térmica en Dispositivos de Alto Ancho de Banda | -2.5% | Global, con riesgo a nivel de sistema concentrado en los centros de datos de América del Norte | Mediano plazo (2-4 años) |

| Riesgo de Concentración de Calificación Vinculado a un Pequeño Número de Compradores | -2.0% | Global, concentrado en América del Norte entre proveedores de GPU e hiperescaladores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de Rendimiento de TSV por Encima de los Stacks de 12 Capas

El rendimiento de TSV sigue siendo uno de los límites de producción más difíciles en el mercado de HBM 8-Hi vs 12-Hi stack porque cada capa adicional aumenta la presión de alineación y fiabilidad. El trabajo presentado en IEEE IRPS 2025 encontró que la proximidad de la zona de exclusión de TSV en HBM3E puede degradar la fiabilidad del back-end a medida que los diseños se ajustan, y ese efecto se vuelve más difícil de gestionar en configuraciones de 12-Hi y superiores. El mismo problema de producción tiene efectos comerciales prácticos porque el rendimiento estable en stacks más altos requiere varios trimestres de aprendizaje del proceso antes de que la producción en volumen se vuelva confiable. Ese ciclo de aprendizaje ralentiza el ritmo al que el mercado de HBM 8-Hi vs 12-Hi stack puede traducir la demanda en crecimiento de envíos. También ayuda a explicar por qué los retrasos en la calificación siguieron siendo visibles incluso para proveedores bien financiados que ya habían establecido posiciones sólidas en generaciones anteriores de HBM. Hasta que el rendimiento mejore al mismo ritmo que la ambición de los stacks, los productos de capas superiores seguirán enfrentando una oferta más ajustada que la demanda.

Capacidad Limitada de Empaquetado Avanzado CoWoS y SoIC

El empaquetado avanzado sigue siendo un cuello de botella vinculante para el mercado de HBM 8-Hi vs 12-Hi stack porque los stacks de memoria solo generan ingresos después de la integración con los dies de cómputo de alta gama. TSMC amplió la capacidad de CoWoS de 35.000 obleas por mes en 2024 a 70.000-80.000 obleas por mes a finales de 2025, y apuntó a 115.000-140.000 obleas por mes a finales de 2026. Incluso con esa expansión, TSMC informó en 2026 que la brecha entre oferta y demanda solo se estaba reduciendo en lugar de desaparecer, lo que significaba que la demanda estaba aumentando casi tan rápido como se estaban poniendo en marcha nuevas líneas. El mercado de HBM 8-Hi vs 12-Hi stack, por lo tanto, sigue estando limitado no solo por la fabricación de memoria sino también por el ritmo del ensamblaje de CoWoS y la capacidad de empaquetado avanzado relacionada. Este problema es más amplio que el ciclo de GPU porque los proveedores de nube y los desarrolladores de ASIC personalizados también están reservando grandes asignaciones de empaquetado. Dado que el empaquetado de próxima generación basado en paneles se ha retrasado mucho más allá del horizonte de pronóstico, este cuello de botella probablemente seguirá siendo un límite a corto plazo en la producción realizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Servidores Anclan la Demanda Estructural en Medio de la Densificación de la Inferencia

Los servidores representaron el 83,38% de la participación del mercado de HBM 8-Hi vs 12-Hi stack en 2025, lo que muestra cuán fuertemente la demanda actual está vinculada a la infraestructura de aceleradores de IA. El mercado de HBM 8-Hi vs 12-Hi stack se mantuvo centrado en los servidores porque el HBM de capas altas todavía se usa principalmente donde el ancho de banda y la capacidad de memoria extremos justifican una factura de sistema premium. El ciclo de actualización de servidores también está aumentando el contenido de HBM por rack, no solo el número de sistemas enviados, y eso cambia la combinación de ingresos a favor de implementaciones más densas. El NVL72 Vera Rubin de NVIDIA lleva 20,7 terabytes de HBM4 por rack frente a 8 terabytes en el sistema Grace Blackwell anterior, lo que eleva el contenido de memoria en 2,6 veces a nivel de rack. Samsung esperaba que sus ventas de HBM se más que triplicaran en 2026 respecto a 2025, lo que era consistente con el aumento del contenido de HBM por plataforma de servidor.

El resto de la combinación de aplicaciones se mantuvo mucho más pequeño, aunque las redes y la computación de alto rendimiento estuvieron más cerca del segmento de servidores en relevancia comercial. La demanda de redes aumentó por la misma razón básica, que es que los clústeres de IA necesitan silicio de conmutación que pueda mover datos a velocidades más cercanas a los aceleradores que conectan. Los programas de ASIC personalizados relacionados con Broadcom respaldaron esa dirección al aumentar el papel del HBM en el silicio de redes comerciales e infraestructura de IA, aunque la categoría de servidores siguió siendo dominante en el mercado de HBM 8-Hi vs 12-Hi stack. La computación de alto rendimiento siguió siendo importante pero avanzó más lentamente porque las implementaciones gubernamentales y de investigación siguen ciclos de financiación e instalación más largos. La electrónica de consumo y el sector automotriz y de transporte se mantuvieron en una etapa temprana de adopción porque la prima de costo del HBM siguió siendo difícil de justificar en productos con límites de costo y energía más estrictos.

Por Tecnología: HBM4 Preparado para Remodelar la Combinación Generacional

Se proyecta que HBM4 se expanda a una CAGR del 25,08% en el tamaño del mercado de HBM 8-Hi vs 12-Hi stack hasta 2031, convirtiéndolo en la generación tecnológica de más rápido crecimiento en el período de pronóstico. La publicación de HBM4 por parte de JEDEC en abril de 2025 duplicó el ancho de la interfaz a 2.048 bits y estandarizó 32 canales independientes, lo que aumentó materialmente el techo de ancho de banda para los productos de próxima generación. Samsung declaró que su HBM4 comercial alcanzó hasta 3,3 TB/s por stack, lo que subrayó por qué los nuevos programas de GPU y ASIC se estaban alineando en torno a esta generación. El mercado de HBM 8-Hi vs 12-Hi stack todavía dependía en gran medida de HBM3E en 2025 porque los ciclos de producción de Blackwell y MI350 mantuvieron esa generación relevante incluso cuando HBM4 avanzaba hacia la calificación y el aumento inicial. Esta superposición significa que el cambio tecnológico no es un reemplazo de un solo paso y se desarrollará a lo largo de varios ciclos de plataforma.

Las generaciones más antiguas como HBM2, HBM2E y HBM3 continuaron sirviendo a implementaciones heredadas de computación de alto rendimiento y gráficos que aún no habían completado los ciclos de actualización. Es probable que esos niveles pierdan participación con el tiempo, pero aún proporcionan un nivel base de ingresos en los primeros años del pronóstico. La transición más importante es entre HBM4 y HBM4E, donde los proveedores ya están intentando ampliar el ancho de banda y la capacidad sin esperar un reinicio generacional completo. Samsung envió muestras de HBM4E de 48 GB de 12 capas en mayo de 2026, y SK hynix envió muestras de HBM4E de 12 capas en junio de 2026, lo que demostró que la cartera tecnológica dentro de la industria de HBM 8-Hi vs 12-Hi stack ya estaba avanzando más allá del HBM4 de primera ola. Synopsys también validó la IP de HBM4 en un proceso de 3 nm, lo que respalda el ecosistema de diseño más amplio necesario para una adopción más rápida en el silicio personalizado.

Por Capacidad de Memoria por Stack: 24 GB Lidera Mientras los Niveles de Ultra Alta Densidad Ganan Velocidad

El nivel de 24 GB representó el 44,24% del tamaño del mercado de HBM 8-Hi vs 12-Hi stack en 2025, lo que refleja la fuerte presencia de HBM3E de 12-Hi y los primeros productos HBM4 de 12-Hi. Este segmento se benefició de una amplia relevancia de plataforma porque los diseños de 12 capas se mapearon naturalmente a las capacidades necesarias en los sistemas de IA actuales. El mercado de HBM 8-Hi vs 12-Hi stack mantuvo a 24 GB en el liderazgo porque se sitúa en el centro de la implementación comercial actual, donde los proveedores y compradores pueden equilibrar la densidad, el rendimiento y la velocidad de calificación. Se proyecta que el nivel superior a 36 GB crezca a una CAGR del 25,11% hasta 2031 a medida que HBM4 y HBM4E avancen hacia configuraciones de 36 GB y 48 GB. Ese patrón de demanda proviene de los operadores de inferencia que desean que los modelos más grandes permanezcan dentro del HBM de la GPU, donde evitar el acceso a memoria externa ayuda a proteger la latencia y el rendimiento.

Los niveles de 16 GB y hasta 8 GB están perdiendo participación porque las nuevas plataformas se están alejando de las opciones de menor densidad. El nivel de 36 GB sigue siendo comercialmente importante porque ofrece un punto intermedio entre los productos dominantes de 24 GB de hoy y las configuraciones de ultra alta densidad que aún están escalando la curva de calificación. SK hynix envió muestras de HBM4 de 36 GB de 12 capas en marzo de 2025, lo que confirmó que este nivel ya había pasado del concepto al muestreo de clientes. Una división notable dentro del mercado de HBM 8-Hi vs 12-Hi stack es que la ruta 8-Hi de NVIDIA está vinculada a una menor capacidad por stack con mayor énfasis en la velocidad de pin, mientras que la ruta 12-Hi de AMD está vinculada a una capacidad de sistema mucho mayor. Esa división de plataforma permite que el nivel de 24 GB y el nivel superior a 36 GB crezcan al mismo tiempo por diferentes razones comerciales.

Por Interfaz de Procesador: El Liderazgo de GPU Enmascara la Rápida Diversificación de ASIC

Las interfaces de GPU capturaron el 79,93% de la participación del mercado de HBM 8-Hi vs 12-Hi stack en 2025, lo que refleja el control de NVIDIA y AMD sobre la implementación actual de aceleradores de IA. El mercado de HBM 8-Hi vs 12-Hi stack sigue siendo muy dependiente de las GPU porque siguen siendo el principal motor de cómputo para el entrenamiento e inferencia de IA a gran escala. Dentro de esa base de GPU, la división arquitectónica es clara porque NVIDIA está usando stacks 8-Hi para enfatizar el ancho de banda por pin, mientras que AMD está usando stacks 12-Hi para enfatizar la capacidad de memoria por sistema. Eso hace que la discusión sobre la interfaz de procesador sea inseparable de la división de diseño central que define el mercado de HBM 8-Hi vs 12-Hi stack. Las interfaces de CPU se mantuvieron más pequeñas pero relevantes en sistemas de computación de alto rendimiento seleccionados donde la memoria en el paquete puede mejorar las cargas de trabajo sensibles a la latencia.

El segmento de acelerador de IA y ASIC fue la categoría de interfaz de más rápido crecimiento porque los hiperescaladores están financiando programas de silicio personalizado que pueden eludir las GPU comerciales en cargas de trabajo seleccionadas. La generación Ironwood TPU de Google utilizó HBM con 192 GiB de capacidad y 7,37 TB/s de ancho de banda, lo que demostró que la ruta de ASIC personalizado se está convirtiendo en un canal de demanda material para la memoria avanzada. Ese cambio importa porque los programas de ASIC personalizados generalmente se ejecutan en hojas de ruta plurianuales, lo que brinda a los proveedores mayor visibilidad sobre las especificaciones de memoria requeridas y el calendario de volumen. Synopsys y Rambus también se han vuelto más importantes para la industria de HBM 8-Hi vs 12-Hi stack porque el trabajo de IP de controlador y validación ahora está integrado más profundamente en los programas de silicio personalizado. Las interfaces de FPGA y otras se mantuvieron en nichos pero retuvieron valor en cargas de trabajo de redes, defensa y procesamiento de señales donde el menor consumo de energía por bit del HBM aún puede justificar una prima.

Análisis Geográfico

Asia-Pacífico representó el 74,62% de la participación del mercado de HBM 8-Hi vs 12-Hi stack en 2025, lo que refleja la concentración de la fabricación de memoria y el empaquetado avanzado en Corea del Sur y Taiwán. El mercado de HBM 8-Hi vs 12-Hi stack sigue centrado en Asia-Pacífico porque SK hynix y Samsung ejecutan la producción primaria de DRAM HBM en Corea del Sur, mientras que Taiwán tiene una gran participación de la capacidad de empaquetado CoWoS a través de TSMC y proveedores relacionados. Corea del Sur se sitúa en el centro del crecimiento de la oferta actual porque SK hynix aceleró la inversión en el clúster de semiconductores de Yongin y continuó expandiendo la capacidad en respuesta a la demanda relacionada con la IA. Taiwán es igualmente crítico porque el ritmo del aumento de CoWoS afecta directamente cuánto HBM puede llegar al mercado final como módulos de aceleradores empaquetados. India se mantuvo en una etapa temprana en la fabricación de semiconductores, y sus programas actuales aún no se intersectaban con la producción de clase HBM.

América del Norte fue la geografía de más rápido crecimiento en el período de pronóstico porque el gasto de capital de los hiperescaladores continuó atrayendo más memoria avanzada hacia la infraestructura de IA doméstica. La Ley CHIPS y Ciencia de EE. UU. también fomentó la localización de la capacidad de memoria y empaquetado avanzados, lo que respaldó el papel de la región en el mercado de HBM 8-Hi vs 12-Hi stack. Micron esbozó un compromiso de inversión doméstica de 50 mil millones USD a lo largo de varias décadas con más de 6 mil millones USD en apoyo federal esperado para fábricas de vanguardia en Idaho y Nueva York. SK hynix también anunció una instalación de empaquetado avanzado de 3,87 mil millones USD en Indiana, lo que demostró que la localización del empaquetado había comenzado a pasar de objetivo de política a inversión comprometida. Estos movimientos importan porque los compradores prefieren cada vez más opciones de suministro que reduzcan el riesgo de concentración geopolítica.

La demanda de HBM en Europa siguió vinculada principalmente a los programas de computación de alto rendimiento y el desarrollo de IA automotriz, pero la región aún carecía de capacidad de fabricación primaria de HBM. Eso dejó a Europa dependiente de los proveedores de Asia-Pacífico y empujó los proyectos locales hacia el final de las colas de asignación cuando la oferta se ajustaba. América del Sur y Oriente Medio y África siguieron siendo centros de demanda más pequeños, con un crecimiento vinculado principalmente a la infraestructura de IA soberana y los programas de centros de datos. Su dirección dependía más del gasto en infraestructura y el acceso a proveedores externos que de la producción local de semiconductores. Como resultado, el mercado de HBM 8-Hi vs 12-Hi stack todavía mostraba un claro desequilibrio entre dónde se fabrica la memoria y dónde se está acelerando la demanda futura de cómputo de IA.

Panorama Competitivo

El mercado de HBM 8-Hi vs 12-Hi stack se mantuvo extremadamente concentrado en el lado de la oferta porque SK hynix, Samsung Electronics y Micron Technology controlaban la fabricación primaria de DRAM HBM. SK hynix mantuvo la posición más sólida en HBM durante 2025 y hasta 2026, y su acuerdo de junio de 2026 con NVIDIA fortaleció ese liderazgo al vincular el desarrollo futuro de memoria a una de las hojas de ruta de plataformas de IA más grandes del sector. Samsung respondió impulsando una estrategia de HBM4 verticalmente integrada construida en torno a su propio base die lógico de 4 nm y la fabricación de DRAM interna, lo que le permitió competir tanto en rendimiento como en control del diseño del sistema. Samsung también declaró que las ventas acumuladas de HBM4 superaron los 1 mil millones USD dentro de los 130 días posteriores al inicio de la producción en masa comercial y que toda la producción de HBM de 2026 ya había sido precomprometida por los clientes. Micron siguió un camino diferente al adquirir la fábrica P5 de PSMC en Tongluo por 2 mil millones USD, lo que aceleró la expansión de capacidad sin el mayor tiempo de espera de un proyecto desde cero.

Por debajo de los tres proveedores primarios, el mercado de HBM 8-Hi vs 12-Hi stack se volvió más fragmentado en torno al empaquetado, las pruebas y la habilitación del diseño. TSMC mantuvo un papel de guardián porque la capacidad de CoWoS siguió agotada mucho antes de la entrega, lo que le dio a la empresa una fuerte influencia sobre qué programas de aceleradores avanzaban más rápido hacia el volumen. Los proveedores de OSAT como ASE Technology Holding, Amkor Technology y Powertech Technology se estaban expandiendo hacia roles de empaquetado más avanzados, pero la calificación en 12-Hi y superiores aún requería tiempo y un rendimiento de producción probado. Eso convirtió el empaquetado avanzado en algo menos que un simple paso de subcontratación y más en un filtro competitivo para todo el mercado de HBM 8-Hi vs 12-Hi stack.

Otra área de competencia se abrió en configuraciones de HBM personalizadas vinculadas a programas de ASIC de hiperescaladores. Compradores como Google, Amazon y Microsoft han estado solicitando diseños de memoria que difieren en la lógica del base die, el envolvente térmico y las necesidades de E/S, lo que creó espacio para precios premium y un codiseño más estrecho. Synopsys fortaleció ese canal al validar el primer chip de prueba de IP HBM4 en un nodo de 3 nm, lo que hizo que el trabajo avanzado de controlador e integración fuera más creíble para los equipos de silicio personalizado. El resultado práctico es que el mercado de HBM 8-Hi vs 12-Hi stack está concentrado en la cima, pero el ecosistema circundante se está volviendo más especializado y estratégicamente importante.

Líderes de la Industria de HBM 8-Hi Vs 12-Hi Stack

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Amkor Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA y SK hynix firmaron un acuerdo plurianual de codesarrollo y suministro el 8 de junio de 2026, que cubre HBM4 y la memoria de IA de próxima generación para la infraestructura de "fábrica de IA" de NVIDIA, incluida la plataforma Vera Rubin. El acuerdo, divulgado durante la visita del CEO Jensen Huang a Corea del Sur, otorga a SK hynix prioridad de asignación estructural e influencia de codiseño sobre las futuras especificaciones de stack de HBM.

- Junio de 2026: Jensen Huang confirmó el 5 de junio de 2026 que los tres proveedores de HBM4, SK hynix, Samsung Electronics y Micron Technology, habían superado la calificación e iniciado la producción para la plataforma Vera Rubin de NVIDIA, con envíos a clientes programados para el tercer trimestre de 2026. Esto marca la primera generación de GPU de NVIDIA que entra en producción en volumen con suministro de HBM de múltiples proveedores simultáneos, desplazando el poder de fijación de precios hacia el comprador.

- Junio de 2026: Samsung Electronics informó que las ventas acumuladas de HBM4 superaron los 1 mil millones USD dentro de los 130 días posteriores al inicio de la producción en masa comercial, con proyecciones de fin de año superiores a los 10 mil millones USD. Samsung también reveló que toda su capacidad de producción de HBM para 2026 había sido precomprometida por los clientes, con un crecimiento interanual de los envíos de HBM que se espera supere el 200%.

- Mayo de 2026: Samsung Electronics envió las primeras muestras de HBM4E de 48 GB de 12 capas de la industria a los principales clientes globales, con una velocidad de pin de 14 a 16 Gbps, más de 3,6 TB/s de ancho de banda de memoria por stack, superando una mejora del 20% sobre HBM4, y apuntando a la integración con el acelerador Vera Rubin Ultra de próxima generación de NVIDIA previsto para 2027.

Alcance del Informe del Mercado Global de HBM 8-Hi Vs 12-Hi Stack

El Mercado Global de HBM 8-Hi vs 12-Hi Stack se refiere al segmento industrial especializado que compara y analiza la demanda, la adopción y los avances tecnológicos entre los módulos de Memoria de Alto Ancho de Banda (HBM) configurados en arquitecturas de stack de 8 capas (8-Hi) y 12 capas (12-Hi).

El Informe del Mercado de HBM 8-Hi vs 12-Hi Stack está Segmentado por Aplicación (Servidores, Redes, Computación de Alto Rendimiento, Electrónica de Consumo y Automotriz y Transporte), Tecnología (HBM2, HBM2E, HBM3, HBM3E y HBM4), Capacidad de Memoria por Stack (Hasta 8 GB, 16 GB, 24 GB, 36 GB y Superior a 36 GB), Interfaz de Procesador (GPU, CPU, Acelerador de IA y ASIC, FPGA y Otras Interfaces de Procesador) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servidores |

| Redes |

| Computación de Alto Rendimiento |

| Electrónica de Consumo |

| Automotriz y Transporte |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Hasta 8 GB |

| 16 GB |

| 24 GB |

| 36 GB |

| Superior a 36 GB |

| GPU |

| CPU |

| Acelerador de IA y ASIC |

| FPGA |

| Otras Interfaces de Procesador |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Aplicación | Servidores | |

| Redes | ||

| Computación de Alto Rendimiento | ||

| Electrónica de Consumo | ||

| Automotriz y Transporte | ||

| Por Tecnología | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Capacidad de Memoria por Stack | Hasta 8 GB | |

| 16 GB | ||

| 24 GB | ||

| 36 GB | ||

| Superior a 36 GB | ||

| Por Interfaz de Procesador | GPU | |

| CPU | ||

| Acelerador de IA y ASIC | ||

| FPGA | ||

| Otras Interfaces de Procesador | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de HBM 8-Hi vs 12-Hi stack?

El mercado de HBM 8-Hi vs 12-Hi stack fue valorado en 2,85 mil millones USD en 2025, alcanzó los 3,62 mil millones USD en 2026 y se prevé que llegue a los 10,70 mil millones USD en 2031 a una CAGR del 24,20%.

¿Por qué los stacks HBM 8-Hi y 12-Hi están ganando terreno?

La razón principal es que los proveedores de plataformas están optimizando para diferentes resultados. La ruta de NVIDIA enfatiza el ancho de banda por pin con stacks 8-Hi, mientras que la ruta de AMD enfatiza la capacidad por paquete con stacks 12-Hi.

¿Qué aplicación genera la mayor parte de los ingresos en este espacio?

Los servidores lideraron la demanda con el 83,38% de los ingresos de 2025 porque los sistemas de entrenamiento e inferencia de IA siguen siendo el principal caso de uso comercial para el HBM de capas altas.

¿Qué generación tecnológica está creciendo más rápido?

HBM4 es la generación tecnológica de más rápido crecimiento, con una CAGR proyectada del 25,08% hasta 2031, respaldada por el paso a interfaces más amplias y mayor ancho de banda por stack.

¿Qué nivel de capacidad de memoria se está expandiendo más rápido?

Se proyecta que el nivel superior a 36 GB crezca a una CAGR del 25,11% hasta 2031 a medida que los operadores buscan stacks de mayor capacidad para modelos de IA más grandes y sistemas de inferencia más densos.

¿Qué región importa más para la oferta y el crecimiento?

Asia-Pacífico se mantuvo como la región más grande con una participación del 74,62% en 2025 porque la producción está concentrada en Corea del Sur y Taiwán, mientras que América del Norte es la región de más rápido crecimiento porque la inversión de los hiperescaladores y la impulsada por políticas continúa aumentando.

Última actualización de la página el: