Tamaño y Participación del Mercado HBM3

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 0.64% CAGR |

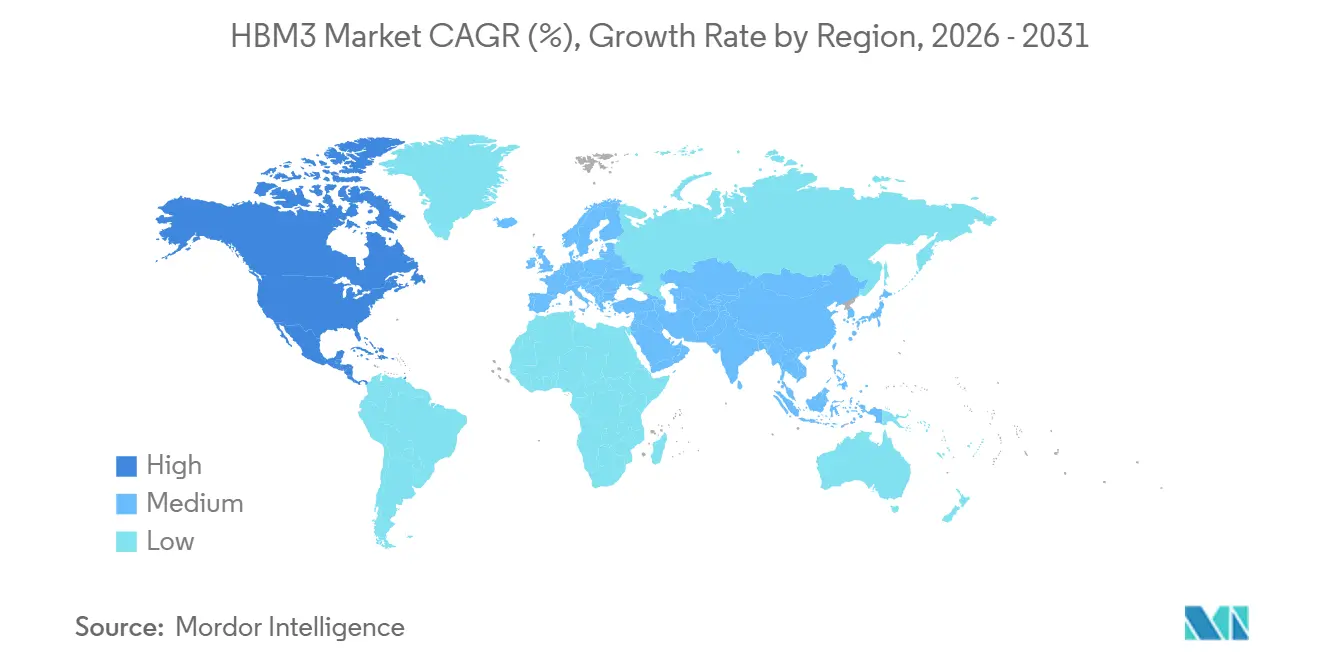

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

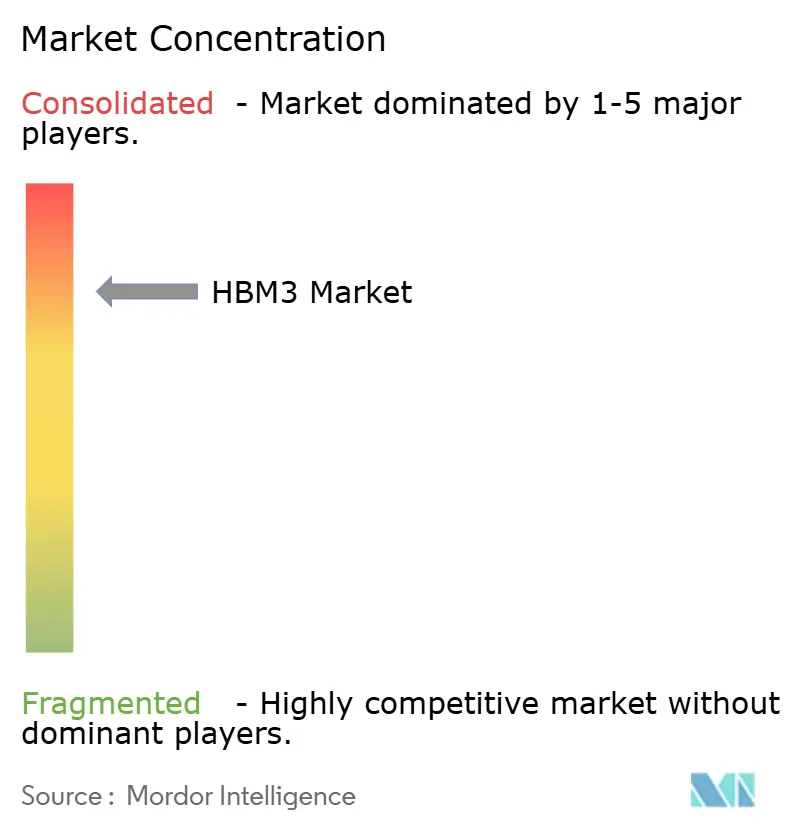

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado HBM3 por Mordor Intelligence

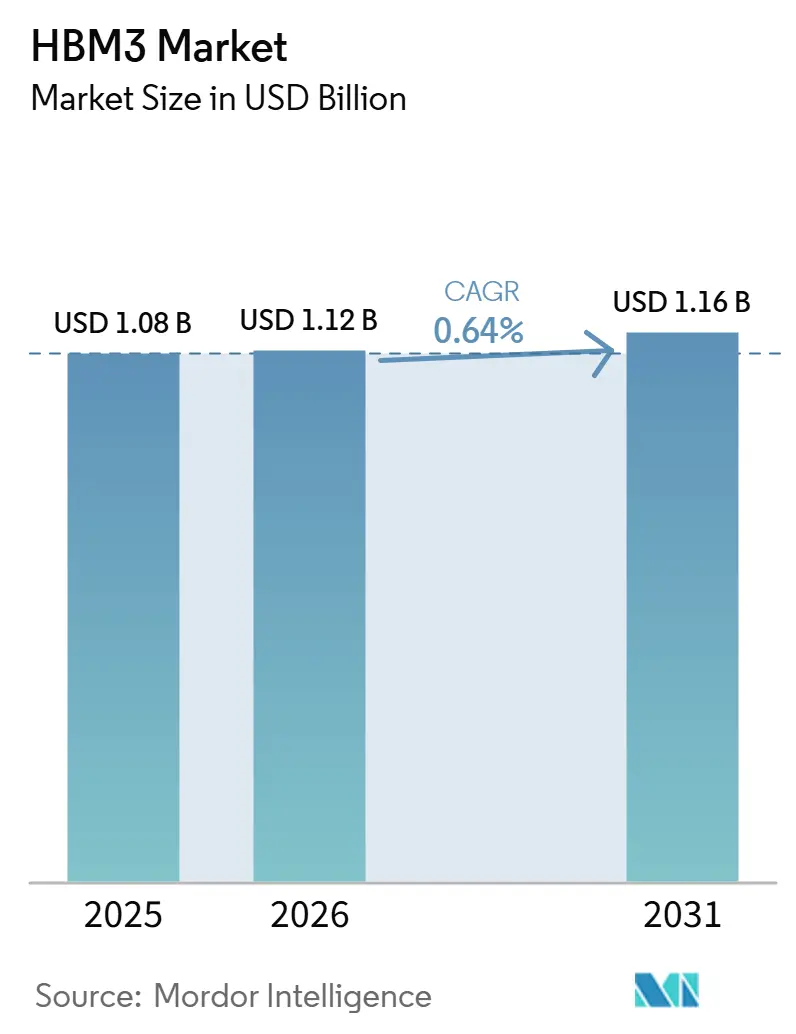

Se espera que el tamaño del mercado HBM3 aumente de 1,08 mil millones de USD en 2025 a 1,12 mil millones de USD en 2026 y alcance 1,16 mil millones de USD en 2031, creciendo a una CAGR del 0,64% durante 2026-2031. El mercado HBM3 atraviesa una fase de estabilización en lugar de un descenso pronunciado, dado que HBM4 entró en producción en 2026, aunque HBM3 sigue beneficiándose de una cadena de suministro madura, una fiabilidad probada y menores costos de integración de sistemas para los compradores que aún no están preparados para absorber una transición completa de plataforma. La demanda en el mercado HBM3 sigue respaldada por la adquisición de clústeres de clase NVIDIA H100, especialmente entre compradores empresariales y operadores de nube de segundo nivel que continúan desplegando sistemas HBM3 de suministro accesible mientras las plataformas HBM4 permanecen limitadas a escala. La base instalada también es relevante porque los ciclos de depreciación del hardware de computación acelerada abarcan varios años, manteniendo la memoria de reemplazo, la demanda de servicios y la continuidad de las cargas de trabajo vigentes mucho más allá de la primera oleada de lanzamientos de nuevas plataformas. El mercado HBM3 también está condicionado por la disponibilidad de empaquetado y los controles de exportación, ya que ambos factores determinan cuánta demanda subyacente puede convertirse en envíos facturables. La competencia en el mercado HBM3 sigue concentrada en un pequeño grupo de proveedores, lo que mantiene los precios, los plazos de calificación y el acceso al empaquetado estrechamente vinculados a cómo cada proveedor gestiona la transición hacia generaciones de memoria más recientes.

Conclusiones Clave del Informe

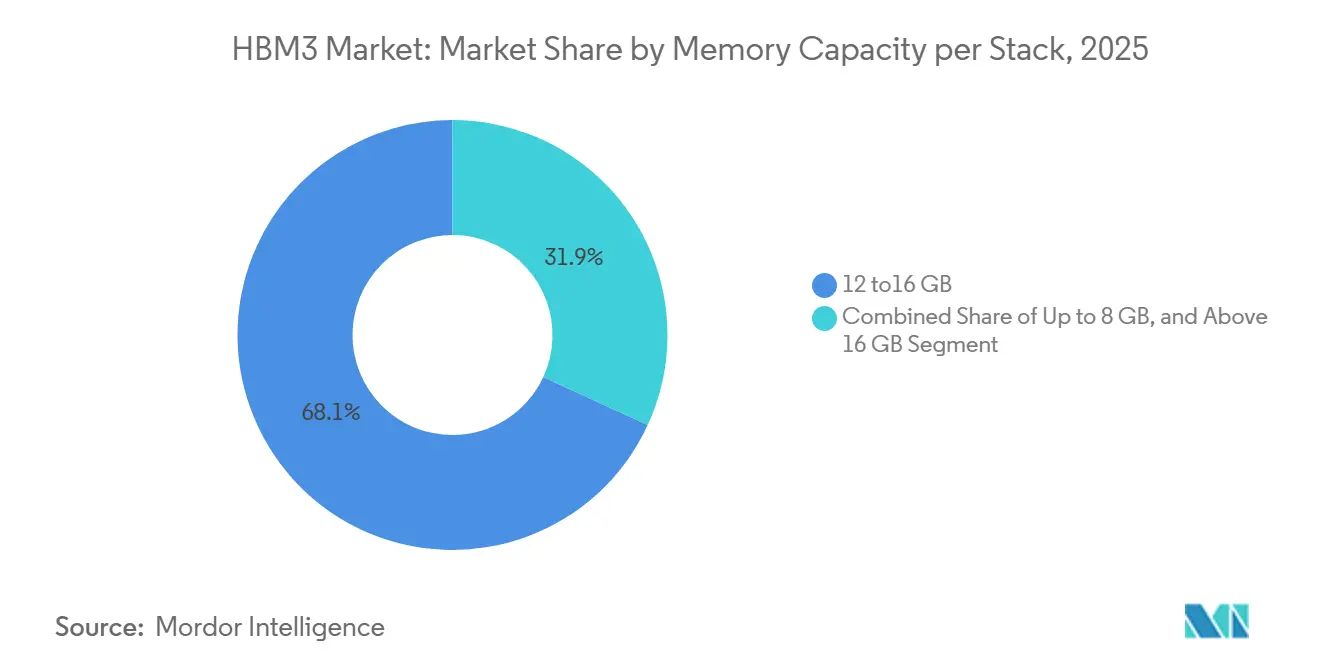

- Por capacidad de memoria por pila, el segmento de 12-16 GB mantuvo una participación de ingresos del 68,12% en 2025, mientras que el segmento de más de 16 GB proyecta expandirse a una CAGR del 1,24% hasta 2031 en el mercado HBM3.

- Por interfaz de procesador, la GPU mantuvo el 73,29% de la participación del mercado HBM3 en 2025, mientras que los aceleradores de IA y los ASIC proyectan crecer a una CAGR del 1,61% hasta 2031.

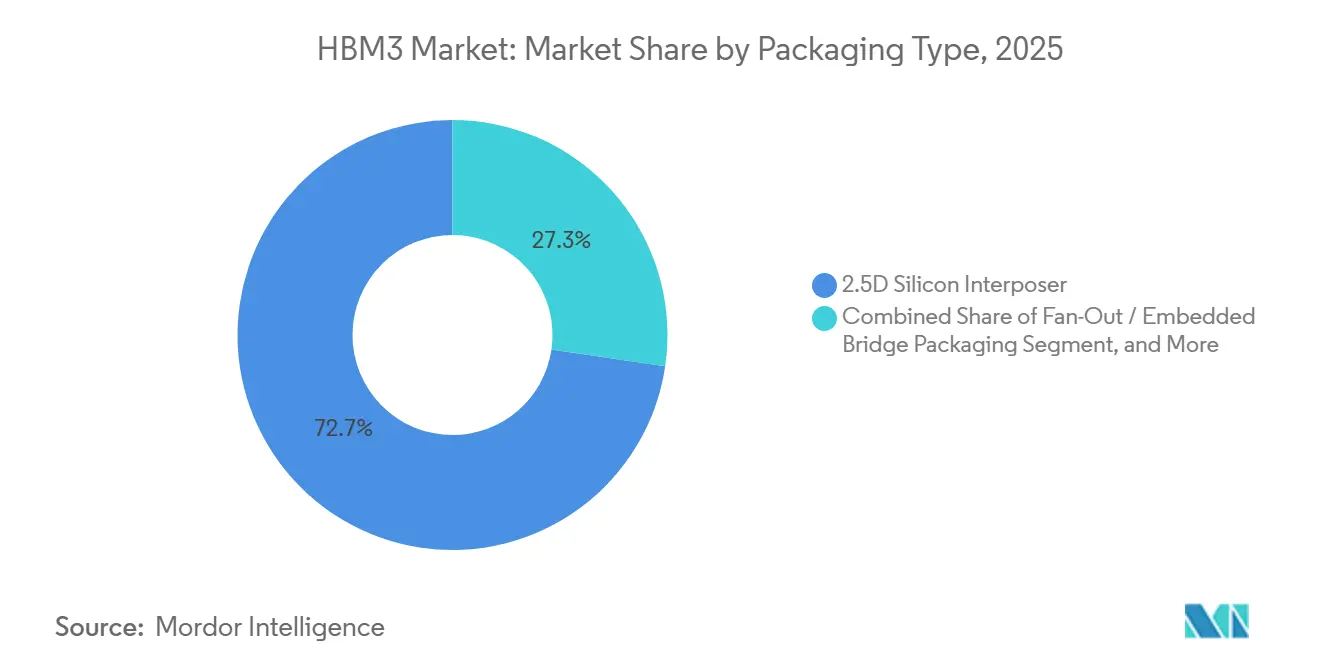

- Por tipo de empaquetado, los interposers de silicio 2,5D representaron el 72,67% del mercado HBM3 en 2025, mientras que el empaquetado fan-out y de puente embebido proyecta crecer a una CAGR del 1,18% hasta 2031.

- Por aplicación, el entrenamiento de IA capturó el 55,31% de la participación del tamaño del mercado HBM3 en 2025, mientras que la inferencia de IA proyecta expandirse a una CAGR del 1,84% hasta 2031.

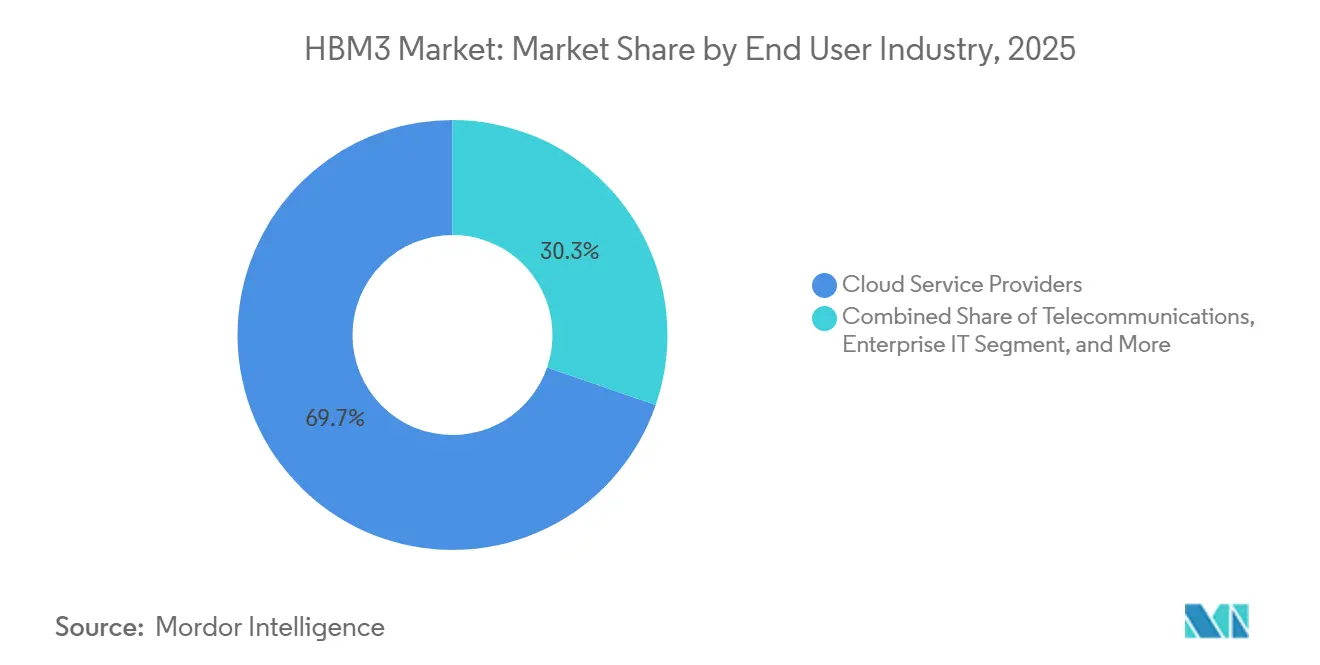

- Por industria de uso final, los proveedores de servicios en la nube representaron el 69,72% de los ingresos en 2025, mientras que las TI empresariales proyectan registrar la CAGR más rápida del 1,79% hasta 2031 en el mercado HBM3.

- Por geografía, Asia-Pacífico mantuvo el 71,41% de la participación del mercado HBM3 en 2025, mientras que América del Norte proyecta expandirse a una CAGR del 1,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado HBM3 Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción de Servidores de IA y Computación Acelerada | +1.1% | Global | Corto plazo (≤ 2 años) |

| Capacidad de Empaquetado Avanzado como Nuevo Cuello de Botella de Suministro | +0.7% | Núcleo APAC, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Ciclos de Calificación de HBM4 y Actualización de Plataformas | +0.3% | Global | Corto plazo (≤ 2 años) |

| Incentivos Soberanos en Semiconductores e Inversión de Capital Localizada | +0.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Codiseño de ASIC de Hiperescaladores y Preasignación de Memoria | +0.1% | América del Norte y APAC | Corto plazo (≤ 2 años) |

| Expansión de la IA en el Borde en Sistemas Automotrices e Industriales | +0.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de Servidores de IA y Computación Acelerada

El gasto sostenido en infraestructura de servidores de IA sigue siendo el factor de respaldo más sólido para el mercado HBM3 durante 2026-2031, incluso cuando las últimas victorias de diseño se desplazan hacia plataformas HBM4. El mercado HBM3 sigue beneficiándose del hecho de que muchos clientes empresariales y de nube de segundo nivel están comprando hardware disponible ahora, calificado ahora y más fácil de integrar en entornos de software y refrigeración existentes que los sistemas HBM4 de primera oleada. SK hynix declaró en sus perspectivas para 2026 que la demanda de HBM relacionada con ASIC creció un 82% interanual, lo que indica que la demanda vinculada a la computación acelerada sigue ampliándose entre grupos de compradores en lugar de concentrarse en torno a un único ciclo de GPU.[1]SK hynix, "Perspectivas del Mercado 2026: Enfoque en el Superciclo de Memoria Liderado por HBM," SK hynix Newsroom, news.skhynix.com Los clústeres de clase H100 también continúan respaldando el mercado HBM3 porque su vida útil abarca calendarios de depreciación plurianuales, manteniendo los sistemas desplegados activos en roles de entrenamiento, inferencia y soporte después de que comiencen a enviarse plataformas más nuevas. Los operadores también enfrentan trabajo de validación de software y migración cuando trasladan cargas de trabajo críticas a una nueva generación de hardware, lo que hace que la infraestructura de la era HBM3 sea comercialmente relevante durante más tiempo del que sugeriría un simple cronograma de lanzamiento.

Capacidad de Empaquetado Avanzado como Nuevo Cuello de Botella de Suministro

La disponibilidad de empaquetado sigue siendo uno de los apoyos estructurales más claros para el mercado HBM3, ya que el limitado rendimiento del empaquetado ralentiza la velocidad a la que los sistemas HBM4 pueden reemplazar completamente los diseños anteriores basados en HBM3. El mercado HBM3 se ve, por tanto, favorecido por una restricción práctica en la cadena de suministro, ya que los espacios de empaquetado avanzado determinan los plazos de envío tanto como la disponibilidad de chips de memoria. Cada transición generacional requiere trabajo renovado en diseños de interposer, integración de vías de silicio pasante, estructuras de contactos y validación térmica, lo que alarga el camino desde la preparación de ingeniería hasta el despliegue de sistemas en volumen. La investigación presentada en la Conferencia de Tecnología de Empaquetado Electrónico de 2025 mostró que los interposers de puente embebido son una ruta viable para la integración heterogénea de NPU y HBM, apoyando el impulso más amplio de la industria para diversificar los formatos de empaquetado más allá de los enfoques convencionales con uso intensivo de interposers. Synopsys también describió su trabajo con Intel Foundry en el empaquetado EMIB-T para formatos de mayor tamaño, demostrando que la cadena de suministro está desarrollando activamente alternativas, aunque esas alternativas aún necesitan tiempo para escalar y calificarse.[2]Synopsys, "Acelerando la Innovación en Empaquetado EMIB-T con Intel Foundry," Blog de Synopsys, synopsys.com

Ciclos de Calificación de HBM4 y Actualización de Plataformas

Los hitos de calificación de HBM4 están generando una demanda a corto plazo para el mercado HBM3, ya que los compradores con diseños comprometidos de la era HBM3 a menudo toman decisiones finales de adquisición antes de que se cierre la ventana de la plataforma. El mercado HBM3 está, por tanto, viendo respaldo de un efecto de transición, ya que la confirmación de la próxima generación anima a los clientes a completar los proyectos de la generación actual en lugar de posponerlos. Eso importa porque los ciclos de actualización de centros de datos son largos, y la infraestructura pedida en 2023, 2024 y 2025 permanece en servicio durante años después de que los primeros sistemas HBM4 estén disponibles en volumen comercial. La misma lógica se aplica a la memoria de servicio y los componentes de reemplazo, ya que la base instalada no desaparece cuando comienza a enviarse una plataforma más nueva. Los ciclos de calificación también abarcan múltiples trimestres, extendiendo la vida comercial de cada generación de memoria y ayudando al mercado HBM3 a retener una demanda significativa de compradores que siguen las transiciones de los hiperescaladores con un retraso.

Incentivos Soberanos en Semiconductores e Inversión de Capital Localizada

La inversión gubernamental en semiconductores está extendiendo el horizonte de producción del mercado HBM3 al crear nueva capacidad de empaquetado y fabricación en economías aliadas que buscan mayor control sobre el suministro estratégico de memoria. El Departamento de Comercio de los Estados Unidos otorgó a SK hynix hasta 458 millones de USD en financiamiento directo del programa CHIPS, con acceso a 500 millones de USD en préstamos, para una instalación de empaquetado avanzado e investigación y desarrollo en West Lafayette, Indiana, donde se espera que la producción en masa comience en la segunda mitad de 2028.[3]Instituto Nacional de Estándares y Tecnología, "SK Hynix (Indiana) - CHIPS para América," CHIPS para América, nist.gov El mercado HBM3 también se beneficia de esta dirección política porque la capacidad doméstica reduce el riesgo de suministro para los operadores norteamericanos y da a los compradores otra razón para mantener las plataformas probadas de clase HBM3 en las cadenas de adquisición activas mientras los ecosistemas locales escalan. La política de control de exportaciones refuerza esa dinámica porque la Oficina de Industria y Seguridad hizo efectivas las restricciones sobre HBM el 2 de diciembre de 2024, lo que creó una separación regional más clara sobre cómo se puede suministrar y desplegar la memoria avanzada. Estos incentivos y controles en conjunto respaldan el mercado HBM3 al proteger los grupos de demanda en regiones aliadas y al dar a los proveedores una razón para mantener líneas de producción comercialmente útiles para la tecnología vigente durante el período de transición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de Rendimiento por TSV y Limitación Térmica en Dispositivos de Alta Apilación | -1.10% | Global | Corto plazo (≤ 2 años) |

| Restricciones de Capacidad en CoWoS, SoIC y Unión Híbrida | -0.70% | Núcleo APAC, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Controles de Exportación y Riesgo de Concentración de Clientes | -0.40% | América del Norte y APAC | Mediano plazo (2-4 años) |

| Largos Ciclos de Calificación y Bloqueo de Interoperabilidad | -0.20% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de Rendimiento por TSV y Limitación Térmica en Dispositivos de Alta Apilación

La pérdida de rendimiento en dispositivos apilados de mayor altura sigue siendo una restricción directa sobre el mercado HBM3, ya que cada chip adicional aumenta la probabilidad de que el paquete completo no cumpla los objetivos de costo o fiabilidad. El mercado HBM3 enfrenta, por tanto, un techo incluso cuando la demanda es saludable, ya que los recuentos de apilamiento más altos mejoran la densidad pero también elevan el riesgo de fabricación y la concentración de calor. MDPI Electronics señaló que la acumulación térmica sigue siendo un problema persistente en las estructuras HBM de alta capa y que la unión híbrida puede reducir materialmente la resistencia térmica en comparación con las interconexiones de microbumps, aunque el cambio de proceso introduce un riesgo propio de curva de aprendizaje. En la práctica, la limitación térmica reduce el rendimiento sostenido bajo cargas de trabajo exigentes, debilitando el argumento económico para mantener sistemas HBM3 más antiguos en los entornos de bastidores más calientes y densamente utilizados. Estos factores comprimen los márgenes de los proveedores, reducen la ventaja de precio sobre las generaciones de memoria más nuevas y ralentizan la tasa de crecimiento del mercado HBM3, incluso cuando la intención de adquisición sigue siendo positiva.

Restricciones de Capacidad en CoWoS, SoIC y Unión Híbrida

Los cuellos de botella en el empaquetado limitan el mercado HBM3 porque la demanda que no puede asegurar capacidad de empaquetado a tiempo no se convierte en ingresos reconocidos. El mercado HBM3 está particularmente expuesto porque la mayoría de los sistemas de alto rendimiento aún dependen de flujos de empaquetado especializados que son difíciles de expandir rápidamente y aún más difíciles de recalificar a escala de producción. El mismo trabajo de la EPTC 2025 sobre interposers de puente embebido mostró que existen alternativas, pero también subrayó el esfuerzo de desarrollo necesario antes de que esas rutas puedan absorber la demanda principal a escala. DOI.ORG. Synopsys también mostró que las arquitecturas de empaquetado más nuevas, como EMIB-T, están siendo avanzadas para formatos de sustrato más grandes, aunque esas opciones aún requieren inversión en herramientas, preparación del ecosistema y calificación del cliente antes de poder aliviar la presión sobre las líneas de empaquetado convencionales. El resultado es que la asignación de empaquetado actúa como un mecanismo de racionamiento, lo que limita el mercado HBM3 por debajo del nivel implícito por la demanda bruta de capacidad de cómputo de IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Memoria por Pila: El Nivel de Alta Capacidad Lidera el Crecimiento a Medida que se Expande la Adopción de HPC

El nivel de 12-16 GB representó el 68,12% de los ingresos de HBM3 en 2025, convirtiéndolo en la clase de capacidad dominante en el mercado HBM3, ya que coincidía con la configuración de referencia utilizada en la mayor base instalada de sistemas acelerados de la era H100. Esa posición de liderazgo reflejó una amplia estandarización en torno a pilas de 16 GB para la densidad de entrenamiento, el equilibrio del sistema y la familiaridad de calificación durante el principal ciclo de despliegue de HBM3. El segmento de hasta 8 GB, que representaba configuraciones anteriores más sensibles al costo, siguió siendo el menor contribuyente de ingresos a medida que los diseñadores de sistemas se desplazaron hacia pilas más densas para cargas de trabajo de cómputo avanzado. Se proyecta que el nivel de más de 16 GB crezca a una CAGR del 1,24% hasta 2031, convirtiéndolo en el rango de capacidad de más rápido crecimiento en el mercado HBM3 para compradores que desean mayor densidad sin forzar una migración completa de plataforma. La industria HBM3 mantiene este nivel relevante porque los despliegues de servidores HPC y los programas de consolidación empresarial aún valoran la densidad de pila y la continuidad de la plataforma por encima del mayor costo de saltar inmediatamente a la próxima generación.

La arquitectura HBM3 en este segmento sigue vinculada a los límites técnicos definidos por estándares en el ancho de interfaz y la capacidad de transferencia, razón por la cual los puntos de capacidad más avanzados se utilizan en simulación intensiva en ancho de banda, computación científica y entornos de servidores densamente empaquetados en lugar de en un despliegue de volumen amplio y de bajo costo. Los proveedores también continúan invirtiendo en métodos que reducen el alabeo, la delaminación y el estrés de la pila en paquetes de alta capa, ya que el futuro comercial de las pilas HBM3 de mayor capacidad depende de hacer que esos dispositivos sean lo suficientemente fiables para un despliegue sostenido. Ese esfuerzo respalda el mercado HBM3 al mantener las opciones de mayor capacidad comercialmente viables para los clientes que se preocupan más por la productividad desplegada que por ser los primeros en migrar a HBM4. También sugiere que el segmento permanecerá disponible durante la mayor parte del período de pronóstico porque el trabajo técnico necesario para respaldarlo sigue siendo considerado económicamente significativo por los proveedores de memoria.

Por Interfaz de Procesador: El Impulso de los ASIC Diversifica la Demanda Más Allá de la Base Instalada de GPU

La GPU mantuvo el 73,29% de los ingresos por interfaz de procesador en 2025, subrayando con qué fuerza el mercado HBM3 fue moldeado por la base instalada construida en torno a la infraestructura de entrenamiento de clase NVIDIA H100. Esa dominancia provino del hecho de que la GPU siguió siendo la plataforma de referencia para el entrenamiento de IA a gran escala, y la mayor parte del despliegue de HBM3 siguió ese ciclo de hardware. Se proyecta que los aceleradores de IA y los ASIC crezcan a una CAGR del 1,61% hasta 2031, convirtiéndolo en el segmento de interfaz de procesador de más rápido crecimiento en el mercado HBM3 a medida que los programas de silicio personalizado amplían la base de demanda. El mercado HBM3 gana resiliencia con este cambio porque la concentración de compradores disminuye cuando los proyectos de aceleradores personalizados de grandes operadores de nube y constructores de plataformas consumen HBM3E dentro del mismo ecosistema de suministro más amplio. La industria HBM3 se vuelve, por tanto, menos dependiente de una hoja de ruta de GPU de un solo fabricante y más vinculada a un conjunto más amplio de programas de cómputo de largo ciclo.

Esto importa porque la adquisición de aceleradores personalizados a menudo se ejecuta en acuerdos de asignación plurianuales, lo que mejora la visibilidad para los proveedores de memoria incluso cuando los ciclos públicos de GPU transicionan a generaciones más nuevas. Las interfaces de CPU y FPGA siguen siendo contribuyentes menores porque la entrega de energía, la complejidad del controlador y la economía de los servidores convencionales aún favorecen DDR5 en los despliegues estándar. Aun así, los sistemas basados en FPGA continúan siendo importantes en aeroespacial, defensa y cómputo embebido especializado porque estos programas tienen largos períodos de calificación y no migran rápidamente a la última generación de memoria. El mercado HBM3, por tanto, retiene una demanda útil fuera de la base principal de GPU, y esa diversificación ayuda a explicar por qué los ingresos siguen siendo positivos incluso después de que HBM4 entró en producción.

Por Tipo de Empaquetado: Las Alternativas Fan-Out Ganan Terreno a Medida que Emergen los Límites del Interposer

El segmento de interposer de silicio 2,5D representó el 72,67% de los ingresos por empaquetado en 2025, confirmando que siguió siendo la ruta de integración principal en el mercado HBM3, al tiempo que mostraba que los formatos alternativos ya capturaban una participación significativa. Ese liderazgo reflejó la base de fabricación instalada, la familiaridad de diseño y la confianza a nivel de sistema asociada al ensamblaje basado en interposer en plataformas de IA y HPC de alta gama. Se proyecta que el empaquetado fan-out y de puente embebido crezca a una CAGR del 1,18% hasta 2031, convirtiéndolo en la ruta de empaquetado de más rápido crecimiento en el mercado HBM3 a medida que la cadena de suministro navega los límites del interposer y busca rutas de escalado de menor costo. El mercado HBM3 se beneficia de este cambio porque más opciones de empaquetado reducen la dependencia de una única ruta restringida y facilitan a los compradores mantener la adquisición cuando la capacidad convencional se ajusta. La investigación sobre puentes embebidos presentada en la Conferencia de Tecnología de Empaquetado Electrónico de 2025 mostró que los enfoques basados en fan-out pueden soportar la integración de HBM en módulos de chips grandes, proporcionando respaldo técnico para el alejamiento de la dependencia exclusiva de estructuras de interposer monolíticas.

La misma dirección es visible en el desarrollo de empaquetado a nivel de plataforma más allá del propio grupo de proveedores de HBM3. Synopsys e Intel Foundry declararon que el empaquetado EMIB-T puede soportar formatos muy grandes con entrega de energía habilitada por TSV, lo que refuerza el movimiento más amplio de la industria hacia la integración de paquetes basada en puentes y heterogénea. Otros tipos de empaquetado avanzado siguen limitados a programas de calificación e ingeniería en etapas más tempranas, por lo que no alteran materialmente la estructura a corto plazo del mercado HBM3. Aun así, el crecimiento de las opciones fan-out y de puente hace que los precios sean más competitivos en la capa de integración, y eso respalda la demanda continua de sistemas basados en HBM3 al reducir parte de la carga total del costo del sistema.

Por Aplicación: El Crecimiento de la Inferencia Refleja un Cambio Estructural en la Combinación de Cargas de Trabajo de HBM3

El entrenamiento de IA representó el 55,31% de los ingresos por aplicación en 2025, convirtiéndolo en la categoría de carga de trabajo más grande en el mercado HBM3, ya que los despliegues iniciales más sólidos se centraron en grandes clústeres de entrenamiento. Ese resultado siguió a la amplia construcción de infraestructura basada en H100, en la que HBM3 sirvió como base de memoria para el entrenamiento de modelos de lenguaje de gran tamaño en entornos de hiperescala y empresariales. Se proyecta que la inferencia de IA crezca a una CAGR del 1,84% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado HBM3, ya que más cargas de trabajo de producción permanecen en sistemas ya certificados en lugar de migrar inmediatamente a HBM4. Micron declaró que HBM3E puede ofrecer una mejora del 1,4x en el rendimiento de inferencia sobre HBM3 en configuraciones de clase H200, pero la misma comparación también muestra por qué los operadores sopesan cuidadosamente los costos de migración cuando grandes flotas aún tienen vida útil restante. El mercado HBM3, por tanto, continúa recibiendo respaldo de flotas de inferencia que son costosas de recertificar, reenfriar y reconfigurar antes de que se cierren sus ciclos de depreciación.

Los servidores HPC, las redes y las telecomunicaciones siguen siendo contribuyentes estables porque la adquisición en esas áreas a menudo sigue calendarios institucionales o de infraestructura que son menos reactivos que los ciclos de actualización de GPU comerciales. Los gráficos enfrentan perspectivas más débiles porque los diseños orientados a juegos continúan favoreciendo arquitecturas de memoria de menor costo, donde HBM es más difícil de justificar solo por la economía del sistema. Los usos automotrices y otros usos de cómputo especializado siguen siendo menores en volumen, aunque son duraderos porque los períodos de calificación son largos y los cambios de plataforma están estrictamente controlados. Siemens EDA señaló en 2026 que HBM3E y HBM4 siguen siendo objetivos de diseño centrales para la planificación avanzada de memoria automotriz y HPC, lo que respalda la opinión de que las aplicaciones de cómputo especializado continuarán sustentando una base de demanda significativa de la era HBM3 durante la ventana de transición.

Por Industria de Uso Final: El Retraso en la Adopción de TI Empresarial Sostiene la Demanda Más Allá del Ciclo de Hiperescala

Los proveedores de servicios en la nube representaron el 69,72% de los ingresos del usuario final en 2025, lo que indica que el mercado HBM3 siguió siendo impulsado principalmente por los patrones de compra de los hiperescaladores durante la fase principal de despliegue. Esa concentración significó que la dirección general de los ingresos estaba estrechamente vinculada al momento de los grandes ciclos de actualización de la nube y a la secuencia de las decisiones de migración de hardware. Se proyecta que las TI empresariales crezcan a una CAGR del 1,79% hasta 2031, convirtiéndolas en el segmento de uso final de más rápido crecimiento en el mercado HBM3, ya que las empresas típicamente adoptan estos sistemas después de que los hiperescaladores validan las plataformas y absorben la primera oleada de riesgo de despliegue. El mercado HBM3, por tanto, se beneficia de un efecto de retraso, donde la adquisición empresarial en 2025 y 2026 continúa respaldando los sistemas de clase HBM3 mientras los hiperescaladores comienzan a redirigir parte de la demanda de vanguardia hacia HBM4. Las telecomunicaciones también añaden estabilidad porque los despliegues de procesamiento de red siguen largos períodos de calificación y reemplazo, lo que retrasa los cambios abruptos de especificación de memoria a nivel de base instalada.

El sector automotriz, aeroespacial y de defensa sigue siendo un segmento menor, aunque estructuralmente resiliente porque los ciclos de diseño son largos y las elecciones de memoria permanecen fijas durante vidas de plataforma extendidas. El mercado HBM3 mantiene una posición en estas áreas porque el comportamiento probado de la memoria, la continuidad de la calificación y la certificación del sistema a menudo importan más que la migración inmediata a la última generación. Los controles de exportación también refuerzan ese comportamiento al segmentar dónde se puede vender la memoria avanzada y cómo se puede mantener el suministro de reemplazo para programas sensibles. La Oficina de Industria y Seguridad estableció controles específicos para HBM bajo ECCN 3A090.c. Con vigencia a partir del 2 de diciembre de 2024, esto añade otra capa de disciplina de planificación para los usuarios finales que deben asegurar un suministro estable y conforme durante períodos operativos plurianuales.

Análisis Geográfico

Asia-Pacífico representó el 71,41% de los ingresos en 2025, convirtiéndola en el núcleo de producción y valor del mercado HBM3. Esa posición proviene de la concentración de Corea del Sur en la fabricación de HBM apilado con TSV y del papel central de Taiwán en el empaquetado avanzado, especialmente en el ecosistema de interposer y CoWoS que aún sustenta gran parte del ensamblaje de sistemas HBM3. El mercado HBM3 en Asia-Pacífico también se beneficia de las profundas relaciones con proveedores, el conocimiento de procesos y la coordinación de fabricación construidos durante ciclos de despliegue anteriores que siguen siendo útiles a medida que la industria navega una transición generacional. El papel de China en la región más amplia es más limitado de lo que podría sugerir la demanda de infraestructura pura, porque las restricciones de exportación de HBM introdujeron un límite más duro en el acceso a memoria avanzada desde finales de 2024. La Oficina de Industria y Seguridad confirmó esos controles sobre HBM bajo ECCN 3A090.c, remodelando efectivamente la base regional direccionable y redirigiendo parte de la lógica de despliegue para la memoria de IA avanzada.[4]Oficina de Industria y Seguridad de los EE. UU., "El Comercio Refuerza los Controles de Exportación para Restringir la Capacidad de China de Producir Semiconductores Avanzados," Departamento de Comercio de los EE. UU., bis.gov

Se proyecta que América del Norte crezca a una CAGR del 1,57% hasta 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado HBM3. La demanda en esta región está respaldada por los ciclos de adquisición de TI empresarial que van a la zaga de la adopción de los hiperescaladores y por el creciente impulso político para localizar el empaquetado y la fabricación de semiconductores avanzados. El proyecto de Indiana de SK hynix respaldado por el programa CHIPS es importante aquí porque crea un ancla doméstica de empaquetado e investigación y desarrollo que se alinea con el período en que la demanda empresarial norteamericana de sistemas de clase HBM3 sigue activa. El Instituto Nacional de Estándares y Tecnología confirmó que el proyecto incluye hasta 458 millones de USD en financiamiento directo y se espera que entre en producción en masa en la segunda mitad de 2028.

Europa sigue siendo una parte menor pero estable del mercado HBM3 porque la adquisición está más estrechamente vinculada al gasto institucional en HPC, los sistemas de investigación pública y los programas tecnológicos estructurados que a las grandes actualizaciones de hardware de los hiperescaladores. Eso le da a la región un perfil de demanda más mesurado, con volumen limitado pero continuidad del programa más sólida en ciclos de adquisición plurianuales. América del Sur, Oriente Medio y África siguen siendo grupos de demanda en etapa temprana en el mercado HBM3, y su actividad probablemente esté vinculada a la construcción de centros de datos en el borde, programas soberanos de IA y sistemas acelerados importados en lugar de fabricación local. Es probable que estas regiones continúen utilizando configuraciones probadas basadas en HBM3 en el corto plazo porque la accesibilidad del suministro, la madurez de la calificación y la velocidad de despliegue siguen siendo más importantes que la adopción inmediata de la generación de memoria más nueva.

Panorama Competitivo

El mercado HBM3 sigue siendo altamente concentrado, con SK Hynix, Samsung Electronics y Micron Technology controlando la base de suministro comercialmente viable para esta clase de memoria apilada. El mercado HBM3 se describe mejor, por tanto, como un oligopolio en lugar de un campo competitivo amplio, ya que ningún nuevo participante significativo está posicionado para alcanzar escala dentro de la ventana de pronóstico. SK hynix construyó una ventaja temprana a través de una calificación más rápida en el ciclo de GPU líder, y eso le ayudó a asegurar la posición de liderazgo más visible durante la principal oleada de despliegue de HBM3. Samsung y Micron siguen siendo competidores creíbles porque ambos han continuado cerrando brechas de proceso y calificación mientras preparan sus carteras para la superposición entre HBM3E y HBM4. Como resultado, la competencia en el mercado HBM3 no se basa en un gran número de proveedores, sino en cómo tres proveedores equilibran el rendimiento, la calificación del cliente, el acceso al empaquetado y el momento a través de generaciones de productos superpuestas.

Los movimientos estratégicos en este mercado muestran que los proveedores compiten por el control del ecosistema tanto como por el rendimiento del chip de memoria. El proyecto de empaquetado avanzado de SK hynix en Indiana es un ejemplo claro porque añade una huella localizada de empaquetado e investigación y desarrollo que puede mejorar el acceso de los clientes en América del Norte y reducir la dependencia del suministro transfronterizo. Otro ejemplo llegó en junio de 2026, cuando SK hynix envió muestras de HBM4E de 12 capas a los principales clientes, señalando que los proveedores están utilizando el progreso de calificación de próxima generación para defender posiciones de cuenta a largo plazo incluso mientras los sistemas HBM3 continúan enviándose. El mercado HBM3 también está moldeado por la estrategia de empaquetado, donde las rutas de integración basadas en puentes y heterogéneas se están convirtiendo en una palanca competitiva para los diseñadores de sistemas que desean alternativas a las rutas de ensamblaje más restringidas.

La competencia más allá de los proveedores de memoria también importa porque la propiedad intelectual de interfaz, la capacidad de empaquetado avanzado y el equipo de capital determinan quién puede participar eficazmente en el mercado HBM3 más amplio. El trabajo de EMIB-T de Synopsys e Intel Foundry muestra que la innovación en empaquetado se está convirtiendo en una parte clave del posicionamiento competitivo, especialmente para formatos integrados con HBM de mayor tamaño que apuntan a expandirse más allá de la ruta histórica centrada en CoWoS. Los proveedores de equipos como Applied Materials, Lam Research, KLA Corporation y Tokyo Electron siguen siendo estratégicamente importantes porque sus herramientas habilitan el grabado de TSV, la deposición, la unión y la inspección tanto en la producción de HBM3 como de HBM4. Eso hace que el ecosistema más amplio sea duradero incluso cuando la competencia de memoria en la interfaz frontal sigue estrechamente concentrada.

Líderes de la Industria HBM3

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Habían pasado 3 años desde que SK hynix desarrolló el primer HBM3 de 12 capas de la industria y proporcionó muestras a los clientes.

- Diciembre de 2025: Se cumplió un año desde que el control de exportaciones de HBM de la BIS de los EE. UU. entró en vigor el 2 de diciembre de 2024, colocando el HBM bajo ECCN 3A090.c y restringiendo las exportaciones a entidades con sede en China o a aquellas cuyas empresas matrices últimas se encuentran en China, introduciendo una nueva Excepción de Licencia HBM (AES C71).

Alcance del Informe del Mercado HBM3 Global

El mercado HBM3 está segmentado por Capacidad de Memoria por Pila (Hasta 8 GB, 12-16 GB y Más de 16 GB), Interfaz de Procesador (GPU, CPU, Acelerador de IA y ASIC, FPGA y Otras Interfaces), Tipo de Empaquetado (Interposer de Silicio 2,5D, Empaquetado Fan-Out / Puente Embebido y Otro Empaquetado Avanzado), Aplicación (Gráficos, Entrenamiento de IA, Inferencia de IA, Servidores de Computación de Alto Rendimiento (HPC), Redes y Telecomunicaciones y Otras Aplicaciones), Industria de Uso Final (Proveedores de Servicios en la Nube, TI Empresarial, Telecomunicaciones, Automotriz, Aeroespacial y Defensa y Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hasta 8 GB |

| 12 a 16 GB |

| Más de 16 GB |

| GPU |

| CPU |

| Acelerador de IA y ASIC |

| FPGA |

| Otras Interfaces |

| Interposer de Silicio 2,5D |

| Empaquetado Fan-Out / Puente Embebido |

| Otro Empaquetado Avanzado |

| Gráficos |

| Entrenamiento de IA |

| Inferencia de IA |

| Servidores de Computación de Alto Rendimiento (HPC) |

| Redes y Telecomunicaciones |

| Otras Aplicaciones |

| Proveedores de Servicios en la Nube |

| TI Empresarial |

| Telecomunicaciones |

| Automotriz |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Capacidad de Memoria por Pila | Hasta 8 GB | |

| 12 a 16 GB | ||

| Más de 16 GB | ||

| Por Interfaz de Procesador | GPU | |

| CPU | ||

| Acelerador de IA y ASIC | ||

| FPGA | ||

| Otras Interfaces | ||

| Por Tipo de Empaquetado | Interposer de Silicio 2,5D | |

| Empaquetado Fan-Out / Puente Embebido | ||

| Otro Empaquetado Avanzado | ||

| Por Aplicación | Gráficos | |

| Entrenamiento de IA | ||

| Inferencia de IA | ||

| Servidores de Computación de Alto Rendimiento (HPC) | ||

| Redes y Telecomunicaciones | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Proveedores de Servicios en la Nube | |

| TI Empresarial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado HBM3 en 2026 y adónde llegará en 2031?

El mercado HBM3 se sitúa en 1,12 mil millones de USD en 2026 y se prevé que alcance 1,16 mil millones de USD en 2031, con una CAGR del 0,64% durante 2026-2031.

¿Por qué HBM3 sigue siendo relevante después de que HBM4 entró en producción?

HBM3 sigue siendo relevante porque tiene una base instalada, una cadena de suministro madura, un menor costo de integración y una demanda continua de TI empresarial, cargas de trabajo de inferencia y ciclos extendidos de depreciación de hardware.

¿Qué aplicación lidera la demanda de HBM3 hoy?

El entrenamiento de IA lideró la demanda de aplicaciones con una participación de ingresos del 55,31% en 2025, reflejando la gran base instalada de infraestructura de entrenamiento de la era H100.

¿Qué aplicación está creciendo más rápido hasta 2031?

La inferencia de IA es la aplicación de más rápido crecimiento, con una CAGR proyectada del 1,84%, ya que los operadores mantienen los sistemas HBM3 certificados en producción antes de migrar a plataformas más nuevas.

¿Qué región domina los ingresos de HBM3?

Asia-Pacífico lideró con una participación de ingresos del 71,41% en 2025 porque Corea del Sur y Taiwán siguen siendo centrales para la producción de HBM y el empaquetado avanzado.

¿Cuál es el mayor desafío que frena el crecimiento de HBM3?

El principal desafío es la combinación de pérdida de rendimiento y presión térmica en dispositivos de alta apilación, junto con las restricciones de capacidad de empaquetado que limitan cuánta demanda puede convertirse en envíos.

Última actualización de la página el: