Tamaño y Participación del Mercado HBM3E

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.73% CAGR |

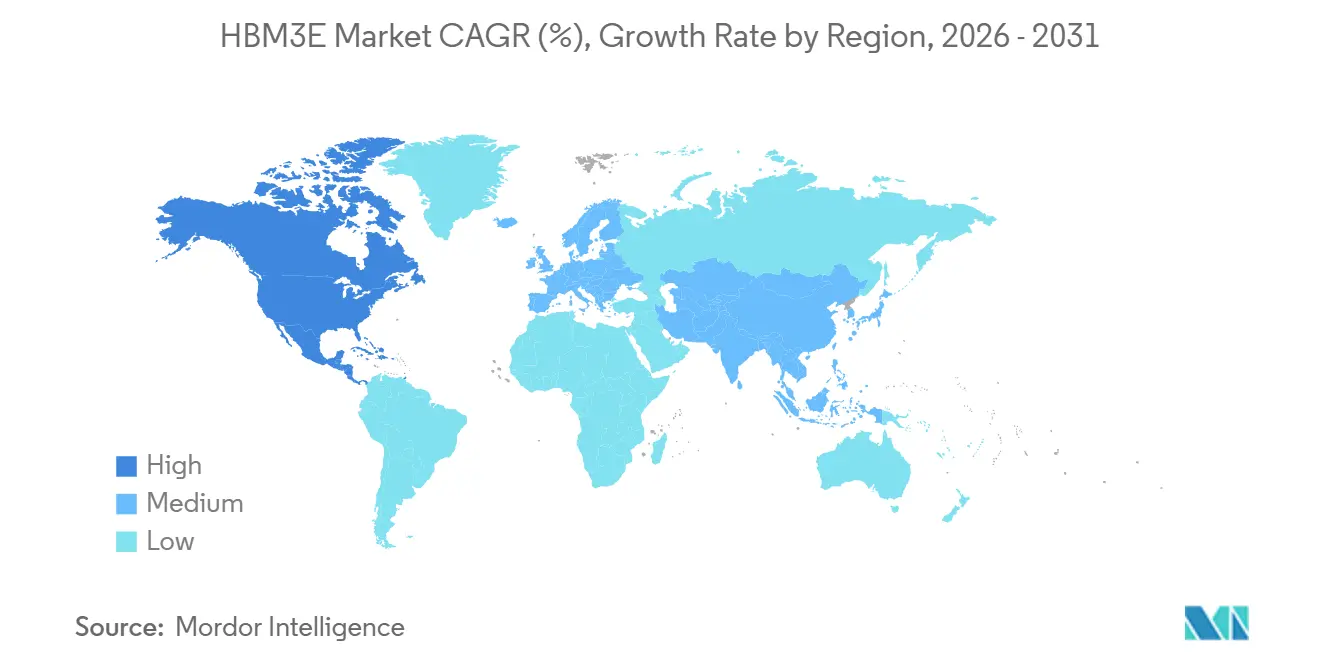

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

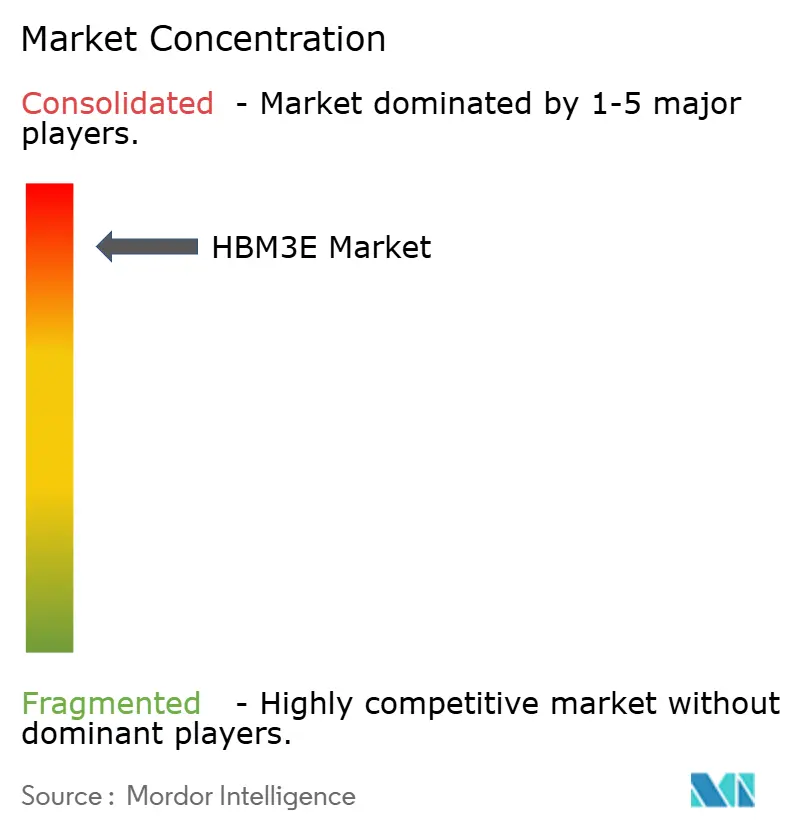

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado HBM3E por Mordor Intelligence

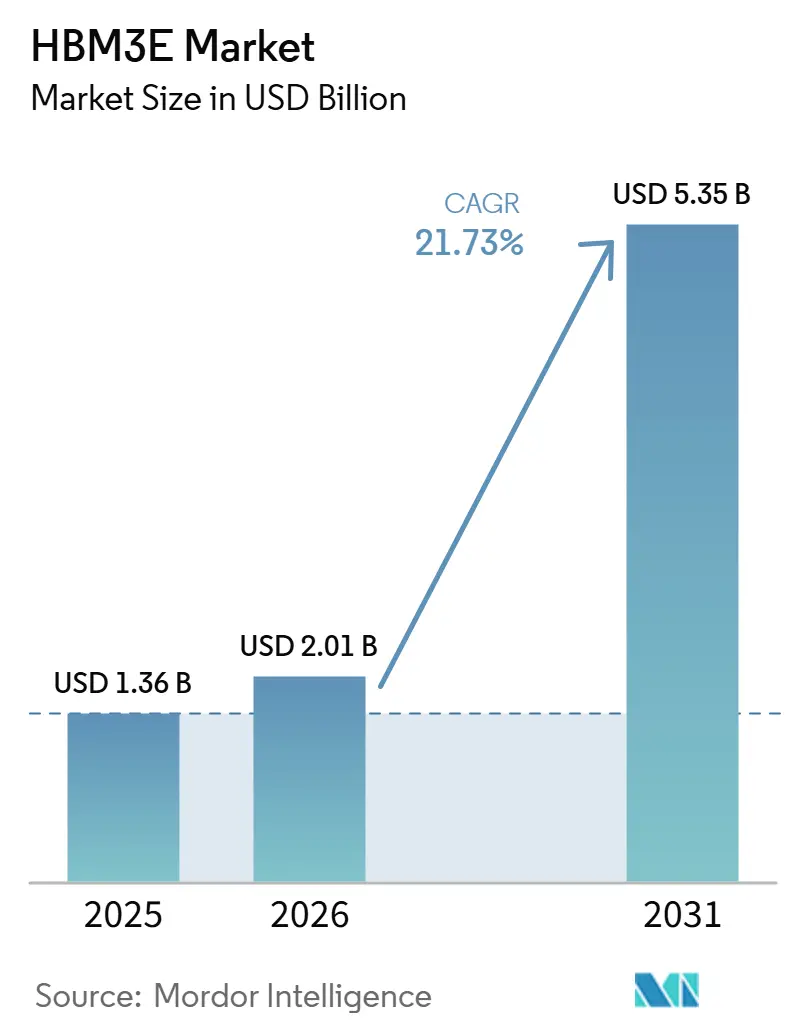

Se espera que el tamaño del mercado HBM3E aumente de 1,36 mil millones de USD en 2025 a 2,01 mil millones de USD en 2026 y alcance los 5,35 mil millones de USD en 2031, creciendo a una CAGR del 21,73% durante 2026-2031. El crecimiento en el mercado HBM3E está siendo impulsado por un fuerte aumento en la capacidad de memoria por acelerador, con la NVIDIA Blackwell Ultra B300 que lleva 288 GB de HBM3E en comparación con los 80 GB de la H100, lo que eleva la demanda incluso sin un aumento equivalente en los envíos de unidades de acelerador. El mercado HBM3E también se beneficia de que los hiperescaladores acortan los ciclos estándar de reemplazo de servidores a medida que pasan de los sistemas de clase H100 y H200 a plataformas más nuevas que ofrecen mejores economías de inferencia. El mercado permanece protegido por una sólida barrera tecnológica, ya que ninguna arquitectura de memoria alternativa está posicionada para satisfacer los requisitos de ancho de banda y densidad de los aceleradores de IA insignia con rendimientos de producción dentro del período de pronóstico. El comportamiento competitivo en el mercado HBM3E está definido por el momento de la calificación, el acceso al empaquetado avanzado y la capacidad de integrarse en las hojas de ruta de plataformas plurianuales con los principales proveedores de chips de IA. Al mismo tiempo, la ajustada capacidad de empaquetado CoWoS y los controles de exportación sobre la demanda vinculada a China están limitando cuánta de esta demanda puede traducirse en ingresos realizados durante el período de pronóstico.

Conclusiones Clave del Informe

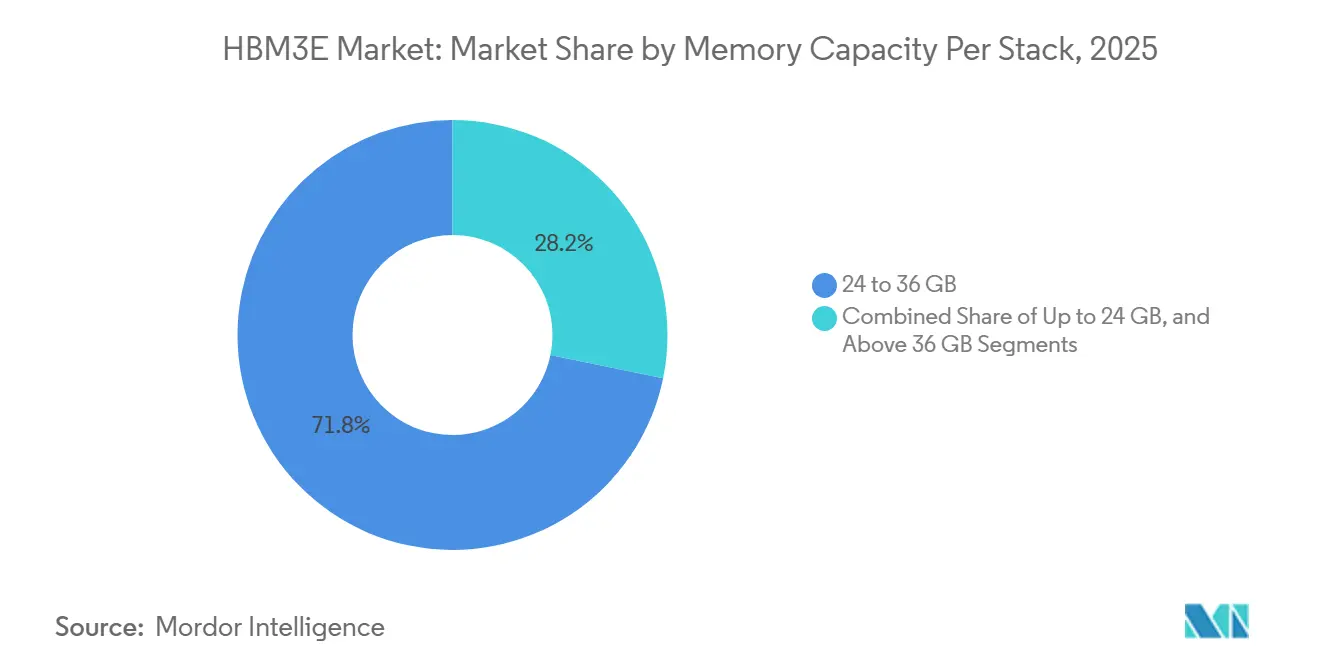

- Por capacidad de memoria por pila, el segmento de 24-36 GB mantuvo el 71,78% de la participación del mercado HBM3E en 2025, mientras que se proyecta que las capacidades superiores a 36 GB se expandan a una CAGR del 22,38% hasta 2031.

- Por interfaz de procesador, la GPU representó el 76,93% de los ingresos en 2025, mientras que se espera que los aceleradores de IA y los ASIC registren la CAGR más rápida del 22,73% hasta 2031 en el mercado HBM3E.

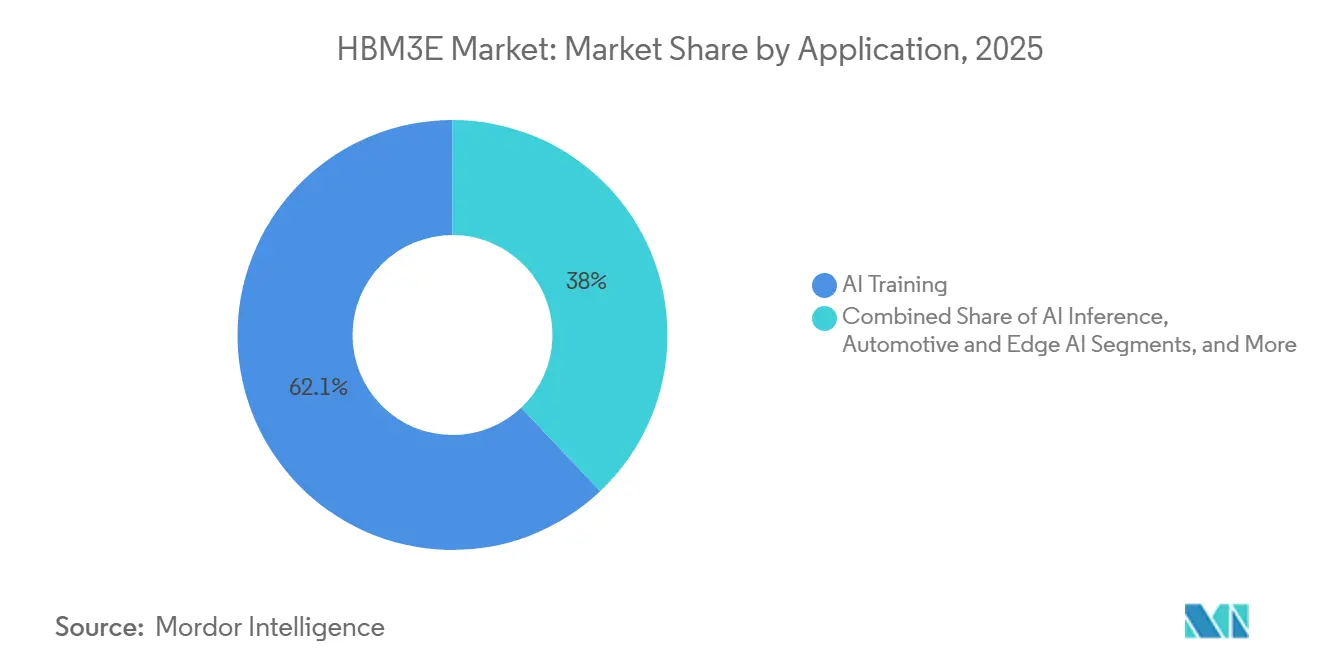

- Por aplicación, el entrenamiento de IA representó el 62,05% del tamaño del mercado HBM3E en 2025, mientras que se proyecta que la inferencia de IA se expanda a una CAGR del 23,12% hasta 2031.

- Por industria de uso final, los proveedores de servicios en la nube contribuyeron con el 74,22% de los ingresos en 2025, mientras que se proyecta que las TI empresariales crezcan a una CAGR del 22,91% hasta 2031 en el mercado HBM3E.

- Por geografía, Asia-Pacífico representó el 61,36% de los ingresos en 2025, mientras que se proyecta que América del Norte registre la CAGR más rápida del 22,64% hasta 2031 en el mercado HBM3E.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global HBM3E

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada Rápida del Ancho de Banda de los Aceleradores de IA | +7.2% | Global | Corto plazo (≤ 2 años) |

| Ventaja de Calificación HBM3E en las Cadenas de Suministro de GPU Premium | +4.5% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda Creciente de Configuraciones de 12 Capas y Mayor Densidad de Pila | +3.8% | Global | Mediano plazo (2-4 años) |

| Adopción de HBM3E en los Ciclos de Renovación de Servidores de IA a Hiperescala | +2.9% | América del Norte y núcleo de APAC, con extensión a Europa | Corto plazo (≤ 2 años) |

| Presión de Calificación de Segunda Fuente en los OEM de IA | +2.1% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización del Rendimiento del Empaquetado Avanzado mediante el Codiseño Memoria-Cómputo | +1.6% | Global, con ganancias tempranas en Corea del Sur y Taiwán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada Rápida del Ancho de Banda de los Aceleradores de IA

Los aceleradores de IA ahora requieren niveles de ancho de banda de memoria no vistos en sistemas informáticos comerciales anteriores. El estándar HBM3E en sí fue diseñado para tasas de datos por pin superiores a 9 Gbps a través de una interfaz de 1.024 bits y 16 canales independientes, lo que muestra por qué esta clase de memoria se sitúa en el centro del diseño actual de sistemas de IA. A medida que los tamaños de los modelos y las ventanas de contexto se expanden, la presión sobre el movimiento de datos aumenta más rápido de lo que muchos subsistemas de memoria convencionales pueden manejar, lo que mantiene el ancho de banda en el centro de los cuellos de botella del sistema.[1]Micron Technology, Inc., "Aceleración de la Inferencia de Modelos de Lenguaje de Gran Escala con Micron HBM3E," Micron Technology, micron.com Ese patrón le da al mercado HBM3E una base de demanda estructural, ya que los compradores responden a las restricciones arquitectónicas en lugar de solo a los ciclos presupuestarios a corto plazo. También explica por qué el mercado HBM3E continúa avanzando incluso cuando el gasto en infraestructura de IA rota entre entrenamiento e inferencia. El resultado es una demanda duradera de memoria de alto ancho de banda en plataformas de IA premium durante el período de pronóstico.

Ventaja de Calificación HBM3E en las Cadenas de Suministro de GPU Premium

El mercado HBM3E ha sido moldeado por un proceso de calificación que funciona como una alta barrera comercial para los proveedores de memoria. SK Hynix comenzó la primera producción en masa mundial de HBM3E de 12 capas en septiembre de 2024, lo que le otorgó una posición temprana en los programas de aceleradores premium. Micron declaró en junio de 2025 que su HBM3E de 36 GB de 12 capas fue diseñado para las soluciones AMD Instinct MI350 Series y fue calificado en múltiples plataformas de IA líderes. NVIDIA y SK Hynix anunciaron luego una asociación tecnológica plurianual en junio de 2026 que abarcó el codesarrollo de memoria para las supercomputadoras de IA Vera Rubin, las CPU Vera, los PC con tecnología RTX Spark y las plataformas robóticas Jetson Thor. Estos movimientos muestran que el mercado HBM3E recompensa a los proveedores que se califican temprano y permanecen dentro de las hojas de ruta de los clientes a través de generaciones sucesivas de plataformas. También reducen la ventana para los nuevos participantes que buscan desplazar a los proveedores establecidos en las cadenas de suministro de GPU premium.

Demanda Creciente de Configuraciones de 12 Capas y Mayor Densidad de Pila

El mercado HBM3E está avanzando de manera constante desde los productos de 8 capas hacia configuraciones de 12 capas y mayor densidad de pila. SK Hynix indicó que su producción en masa de HBM3E de 12 capas entregó 36 GB por pila a 9,6 Gbps por pin y hasta 1,0 TB/s por pila, marcando un paso importante hacia la densidad y el ancho de banda listos para producción. El estándar HBM3E de JEDEC también admite el rango de rendimiento necesario para este cambio de densidad en los sistemas de IA avanzados. El anuncio de Samsung en mayo de 2026 sobre muestras de HBM4E muestra que los proveedores ya se están preparando para el siguiente paso de densidad más allá de los volúmenes actuales de HBM3E, lo que mantiene activa la carrera por pilas más altas en toda la cadena de valor. Esto aumenta la complejidad de fabricación porque las pilas más altas requieren un adelgazamiento de los dados más agresivo, un control térmico más difícil y una integración de paquetes más ajustada. El mercado HBM3E, por lo tanto, se beneficia de un mayor contenido por dispositivo, mientras que el suministro a corto plazo sigue siendo limitado por la dificultad de escalar estos productos de mayor densidad.

Adopción de HBM3E en los Ciclos de Renovación de Servidores de IA a Hiperescala

El mercado HBM3E también está siendo impulsado por los hiperescaladores que están renovando las flotas de servidores de IA más rápido que los ciclos de reemplazo empresariales tradicionales. Microsoft lanzó Maia 200 en enero de 2026 como un acelerador de inferencia personalizado construido sobre el proceso de 3 nm de TSMC, con 216 GB de HBM3E y 7,0 TB/s de ancho de banda, lo que demuestra que el silicio propietario de los hiperescaladores es ahora una fuente directa de demanda de HBM3E. La perspectiva de mercado de SK Hynix para 2026 también indicó que Google seleccionó a SK Hynix como el primer proveedor de HBM3E para las series TPU v7p y v7e, lo que indica una segunda ruta de adquisición importante fuera del ciclo central de NVIDIA. Esto distribuye la demanda entre más clientes y tipos de silicio, reduciendo el riesgo asociado con cualquier cambio de plataforma. También significa que el mercado HBM3E ya no depende únicamente de la demanda de GPU de mercado abierto, porque los programas de ASIC personalizados ahora tienen sus propias hojas de ruta de memoria. Esa combinación más amplia de clientes respalda la continuidad de los ingresos a través de múltiples ciclos de renovación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Limitada de Empaquetado Avanzado para CoWoS e Interposers Similares | -1.8% | Global | Corto plazo (≤ 2 años) |

| Controles de Exportación y Riesgo de Concentración de Clientes en la Demanda Vinculada a China | -1.4% | Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Restricciones Térmicas y de Integridad de Potencia en Placas de IA Densas | -0.8% | Global | Mediano plazo (2-4 años) |

| Retrasos en la Calificación de Pilas HBM3E de 12 Capas de Alta Potencia | -1.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Empaquetado Avanzado para CoWoS e Interposers Similares

El mercado HBM3E sigue estando limitado por la capacidad de empaquetado avanzado, especialmente en los flujos de integración CoWoS y 2.5D relacionados. TSMC describió repetidamente la capacidad relacionada con la IA como muy ajustada en sus comunicaciones con inversores, incluso cuando la empresa amplió el soporte de front-end y back-end para la demanda de IA. TSMC también señaló que la capacidad de CoWoS se duplicó en 2025 pero permaneció completamente asignada, lo que indica que las adiciones de empaquetado no han sido suficientes para eliminar el retraso. Esto importa porque las pilas HBM3E no pueden generar ingresos hasta que se integren con los dados de cómputo a través de líneas de empaquetado avanzado. Los plazos de entrega de equipos hacen que la restricción sea más difícil de resolver rápidamente, ya que los nuevos equipos de unión y las herramientas de colocación de precisión tardan tiempo en alcanzar el uso en volumen. El mercado HBM3E, por lo tanto, enfrenta una brecha de conversión real entre la demanda de memoria y los sistemas de acelerador enviables.

Controles de Exportación y Riesgo de Concentración de Clientes en la Demanda Vinculada a China

El mercado HBM3E también enfrenta restricciones de política derivadas de los controles de exportación que limitan el acceso a parte de la base de clientes direccionable. La Oficina de Industria y Seguridad de los Estados Unidos declaró en diciembre de 2024 que HBM2e, HBM3, HBM3E y HBM4 quedaban bajo el ECCN 3A090.c, con un requisito de licencia global para las exportaciones a Macao y los destinos del Grupo de Países D:5. Esa norma elimina una parte de la demanda vinculada a China del acceso normal al mercado y añade fricción de cumplimiento para las transacciones vinculadas a usuarios finales sensibles. El efecto es más fuerte porque la base de clientes ya está concentrada entre un pequeño número de compradores avanzados de IA. También limita la visibilidad de la demanda en regiones donde la verificación del uso final puede ser más compleja que en las cadenas de suministro establecidas de la OCDE. El mercado HBM3E, por lo tanto, crece desde una base accesible más estrecha de lo que la demanda tecnológica bruta por sí sola sugeriría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Memoria por Pila: La Configuración de 12 Capas Ancla la Estructura del Mercado

El segmento de 24 a 36 GB mantuvo el 71,78% de los ingresos en 2025, convirtiéndolo en el nivel de capacidad de memoria más grande en el mercado HBM3E. Este rango está centrado en productos de 36 GB de 12 capas que soportan los aceleradores de IA insignia de NVIDIA y AMD, lo que explica por qué se convirtió en el núcleo comercial del mercado HBM3E. El estándar HBM3E de JEDEC admite esta configuración con una interfaz amplia y tasas de datos por pin más altas, lo que hace que el segmento sea adecuado para cargas de trabajo de IA densas. El segmento de hasta 24 GB siguió siendo relevante en 2025 para implementaciones de servidores de IA heredados, casos de uso de redes y sistemas de inferencia sensibles al costo donde el ancho de banda absoluto es menos crítico. Aun así, el mercado HBM3E está desplazando su centro de gravedad lejos de esos productos de menor capacidad a medida que los clientes se mueven hacia huellas de memoria más grandes por acelerador.

La producción en masa mundial de HBM3E de 12 capas de SK Hynix en septiembre de 2024 demostró que los productos de 12 capas ya habían pasado del desarrollo a la producción comercial a escala.[2]SK hynix Inc., "SK hynix Inicia la Primera Producción en Masa Mundial de HBM3E de 12 Capas," Sala de Prensa Coreana de SK hynix, news.skhynix.co.kr Ese cambio de producción importa porque el mercado HBM3E ahora depende de la altura de la pila tanto como del volumen de obleas cuando los proveedores intentan expandir los ingresos. Se proyecta que el segmento superior a 36 GB crezca a una CAGR del 22,38% hasta 2031, lo que refleja la demanda de formatos de 16 capas y otros formatos futuros de alta densidad en sistemas de próxima generación. El anuncio de Samsung en mayo de 2026 sobre el envío de una muestra de HBM4E muestra que los proveedores ya se están preparando para paquetes de memoria aún más densos, reforzando la dirección de viaje hacia pilas más altas. La participación del mercado HBM3E mantenida por el segmento de 24 a 36 GB en 2025 refleja la realidad de implementación actual, mientras que los productos por encima de ese rango están impulsando el crecimiento futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Interfaz de Procesador: El Silicio Personalizado Interrumpe el Dominio de la GPU

La GPU representó el 76,93% de los ingresos en 2025, lo que mantuvo a los procesadores gráficos como la principal categoría de interfaz en el mercado HBM3E. Esa participación refleja la concentración de la adquisición actual de HBM3E en los sistemas NVIDIA Blackwell y las plataformas AMD Instinct, ambas de las cuales anclan grandes clústeres de entrenamiento e infraestructura de inferencia avanzada. El mercado HBM3E todavía depende en gran medida de las hojas de ruta de GPU de mercado abierto porque esas plataformas impulsan los mayores compromisos de volumen de los hiperescaladores y los compradores avanzados de sistemas de IA. Las interfaces de CPU y FPGA siguieron siendo más pequeñas en 2025 porque sus casos de uso eran más estrechos y especializados. Aun así, el mercado HBM3E ya no está definido únicamente por la demanda de GPU, porque los programas de silicio personalizado ahora se están moviendo hacia la misma clase de memoria.

Se proyecta que los aceleradores de IA y los ASIC se expandan a una CAGR del 22,73% hasta 2031, convirtiéndolos en las interfaces de procesador de más rápido crecimiento en el mercado HBM3E. El lanzamiento de Maia 200 de Microsoft en enero de 2026 mostró claramente este cambio, con un acelerador de inferencia personalizado que integra 216 GB de HBM3E y 7,0 TB/s de ancho de banda. SK Hynix también indicó que Google lo seleccionó como el primer proveedor de HBM3E para TPU v7p y v7e, lo que confirma que los programas de ASIC de los hiperescaladores se están convirtiendo en un segundo canal significativo de demanda. Este cambio reduce la dependencia de un ciclo de proveedor y le da al mercado HBM3E una base de clientes más amplia tanto en silicio de IA de mercado abierto como propietario. También significa que la combinación futura de interfaces probablemente se volverá menos dominada por GPU incluso si los volúmenes de unidades de GPU siguen aumentando.

Por Aplicación: El Impulso de la Inferencia Remodela la Combinación de Demanda

El entrenamiento de IA representó el 62,05% de los ingresos en 2025, lo que lo convirtió en la aplicación líder en el mercado HBM3E. Esa posición estuvo vinculada al preentrenamiento de modelos de frontera, donde los clústeres de GPU densos funcionan durante largos períodos y ejercen una presión sostenida sobre el ancho de banda y la capacidad de memoria. El material técnico de Micron sobre HBM3E destacó cómo esta clase de memoria admite la inferencia de modelos de lenguaje de gran escala y cargas de trabajo de IA avanzadas a través de un alto ancho de banda y una menor fricción en el movimiento de datos. La computación de alto rendimiento también siguió siendo una base de aplicación estable, ya que las arquitecturas HBM ya estaban validadas en la computación científica y de investigación antes de la ola de IA actual. El mercado HBM3E, por lo tanto, entró en 2026 con el entrenamiento todavía en el centro de los ingresos, pero con una base de aplicaciones más amplia formándose a su alrededor.

Se proyecta que la inferencia de IA crezca a una CAGR del 23,12% hasta 2031, lo que la convierte en la aplicación de más rápido crecimiento en el mercado HBM3E. El lanzamiento de Maia 200 de Microsoft fue una señal clara de ese cambio, ya que se posicionó como un acelerador de inferencia en lugar de una plataforma general centrada en el entrenamiento. La inferencia también amplía el mercado HBM3E al permitir más implementaciones basadas en ASIC y una gama más amplia de arquitecturas de clientes. Las redes, las telecomunicaciones, la automoción y la IA en el borde siguen siendo áreas de aplicación más pequeñas, pero añaden a la amplitud de la demanda a largo plazo a medida que las cargas de trabajo de IA se acercan al borde de la red y a los sistemas especializados a bordo. El tamaño del mercado HBM3E vinculado a la inferencia, por lo tanto, está aumentando no solo porque los volúmenes de inferencia están creciendo, sino también porque el número de rutas de hardware que sirven a esas cargas de trabajo se está expandiendo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Implementación Empresarial Reduce la Concentración en la Nube

Los proveedores de servicios en la nube representaron el 74,22% de los ingresos en 2025, lo que convirtió a este segmento en el líder claro en el mercado HBM3E. Esa concentración reflejó el poder adquisitivo de los hiperescaladores, que podían asegurar el suministro a través de grandes compromisos anticipados e integrar HBM3E en las hojas de ruta de GPU y ASIC personalizados. El lanzamiento de Maia 200 de Microsoft y el aprovisionamiento de HBM3E relacionado con TPU de Google muestran cómo los grandes operadores de nube están dando forma a la demanda directa de memoria a través de sus propios programas de silicio y plataformas de mercado abierto. Esto convirtió a la nube en el grupo de clientes ancla para el mercado HBM3E en 2025. También elevó la barrera para los compradores más pequeños, que a menudo carecían del mismo acceso a acuerdos de suministro de larga duración.

Se proyecta que las TI empresariales crezcan a una CAGR del 22,91% hasta 2031, convirtiéndolas en el segmento de uso final de más rápido crecimiento en el mercado HBM3E. Ese crecimiento refleja un movimiento gradual de las grandes empresas hacia la infraestructura de IA propia para la inferencia privada y el ajuste de modelos cuando el control de datos y la latencia importan más que el acceso flexible a la nube. El mercado HBM3E también está viendo interés de las telecomunicaciones, la automoción, el aeroespacial y la defensa, la imagen médica, los servicios financieros y la investigación científica, aunque estos siguen siendo grupos de demanda más pequeños hoy en día. Esos sectores valoran los paquetes compactos de alto ancho de banda para cargas de trabajo especializadas, lo que ayuda a extender la demanda más allá de la concentración en los hiperescaladores. El mercado HBM3E, por lo tanto, seguirá siendo liderado por la nube durante el período de pronóstico, mientras que la adopción empresarial amplía lentamente la combinación de usuarios finales.

Análisis Geográfico

Asia-Pacífico representó el 61,36% de los ingresos en 2025, convirtiéndolo en el bloque regional líder en el mercado HBM3E. Corea del Sur sigue siendo el centro de producción porque SK Hynix y Samsung operan la mayor parte de la capacidad de obleas y apilamiento HBM utilizada en el ciclo actual. La perspectiva de mercado de Hynix para 2026 también describió la fuerte demanda de HBM hacia Taiwán, donde las líneas de empaquetado avanzado conectan las pilas de memoria con los dados lógicos de los aceleradores de IA. Taiwán luego añade la capa de empaquetado a través de TSMC, cuyas líneas CoWoS siguen siendo un punto de control crítico para la producción del sistema.[3]Taiwan Semiconductor Manufacturing Company, "Transcripciones de Llamadas de Resultados de Relaciones con Inversores e Informes Trimestrales," Relaciones con Inversores de TSMC, investor.tsmc.com Este vínculo de producción entre Corea y Taiwán explica por qué Asia-Pacífico mantuvo la mayor participación del tamaño del mercado HBM3E en 2025.

Se proyecta que América del Norte crezca a una CAGR del 22,64% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado HBM3E. La región se beneficia del gasto concentrado en infraestructura de IA por parte de los hiperescaladores y de una fuerte visibilidad de la demanda en torno a las implementaciones de aceleradores avanzados. El lanzamiento de Maia 200 de Microsoft en enero de 2026 mostró que la demanda de América del Norte no se limita a las compras de GPU de mercado abierto, ya que los programas de silicio personalizado también están impulsando el consumo de HBM3E. La declaración de Micron en junio de 2025 sobre la integración en la plataforma AMD también reforzó el papel de América del Norte en la configuración de la calificación de productos y la alineación de clientes para el mercado HBM3E. La región, por lo tanto, combina la demanda final, la influencia de la plataforma y la planificación estratégica del suministro para respaldar un crecimiento superior al del mercado.

Europa, América del Sur, Oriente Medio y África representaron la participación restante del mercado HBM3E en 2025, con cada región contribuyendo todavía a un nivel de un solo dígito. En Europa, la demanda está impulsada principalmente por la computación científica, la infraestructura de investigación avanzada y la expansión de los centros de datos que soportan cargas de trabajo de IA. América del Sur sigue en una etapa más temprana, con la adopción concentrada en un pequeño número de países donde la inversión en infraestructura en la nube y digital está comenzando a escalar. Oriente Medio y África están emergiendo como una región de demanda a través de programas de IA soberana y despliegues de clústeres de GPU, aunque el cumplimiento de los controles de exportación añade otra capa de complejidad para las adquisiciones vinculadas a destinos sensibles.

Panorama Competitivo

El mercado HBM3E es uno de los segmentos más concentrados de la cadena de valor de semiconductores, ya que SK Hynix, Samsung Electronics y Micron Technology conforman la base de suministro calificada para las principales plataformas de IA. La competencia en el mercado HBM3E está impulsada menos por el precio y más por el momento de la calificación, el rendimiento de la pila, el control térmico y el acceso al empaquetado avanzado. SK Hynix fortaleció su posición a través de la producción en masa mundial de HBM3E de 12 capas en septiembre de 2024, lo que le dio una ventaja temprana sólida en los programas de aceleradores premium. Esa posición se volvió más difícil de desafiar cuando NVIDIA y SK Hynix anunciaron una asociación tecnológica plurianual en junio de 2026 que cubre la memoria para varias familias de productos futuros. El mercado HBM3E, por lo tanto, recompensa a los proveedores que pueden convertir la preparación técnica temprana en el control de la hoja de ruta a largo plazo.

Micron ha utilizado la calificación de plataformas como su principal ruta para ganar terreno en el mercado HBM3E. En junio de 2025, Micron indicó que su HBM3E de 36 GB de 12 capas fue diseñado para las soluciones AMD Instinct MI350 Series y calificado en múltiples plataformas de IA líderes. Micron también continuó reforzando su posicionamiento de producto a través de mensajes técnicos sobre el rendimiento de HBM3E para cargas de trabajo de IA. Samsung se ha mantenido activo avanzando en muestras de memoria de próxima generación, incluido su anuncio de mayo de 2026 sobre los primeros envíos de muestras de HBM4E de la industria. Estas acciones muestran que el mercado HBM3E se está disputando a través del acceso a plataformas hoy y a través de la preparación para productos de seguimiento más densos mañana.

El mercado HBM3E más amplio también depende de empresas fuera de la industria de fabricación de memoria. TSMC sigue siendo esencial porque la integración CoWoS determina con qué rapidez la producción de memoria se convierte en un suministro de acelerador desplegable. El trabajo de co-optimización de SEMI en 2025 también mostró que la competitividad futura dependerá de una coordinación más estrecha entre el diseño térmico, eléctrico y mecánico a través de los niveles de dado, paquete y sistema.[4]Seung Kang, "Co-Optimización de Sistemas de Semiconductores para Aceleradores de IA," SEMI, semi.org Esto significa que el mercado HBM3E continuará favoreciendo a las empresas que puedan alinear el diseño de memoria, la preparación del empaquetado y la calificación del cliente dentro del mismo ciclo de producto. También deja poco espacio para los nuevos participantes que no pueden igualar a los proveedores establecidos en todos esos puntos de ejecución.

Líderes de la Industria HBM3E

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: SK Hynix envió muestras de su HBM4E de 12 capas a los principales clientes globales, según un comunicado de prensa de la empresa del 17 de junio de 2026. La empresa declaró que aprovechó la experiencia en producción en masa y suministro acumulada durante la producción de HBM3E para entregar muestras de HBM4E según lo programado y que trabajará estrechamente con los socios para entregar la producción en masa "de manera oportuna".

- Junio de 2026: Samsung Electronics confirmó oficialmente el suministro de sus chips HBM3E de 12 capas a AMD, integrados en las plataformas de acelerador AMD Instinct MI350X y MI355X lanzadas en el evento mediático de AMD en junio de 2026. La confirmación marcó el primer suministro de HBM3E de Samsung reconocido públicamente a un cliente de chips de IA nombrado, tras su calificación de 12 capas con NVIDIA en septiembre de 2025.

- Junio de 2026: NVIDIA Corporation y SK Hynix anunciaron una asociación tecnológica plurianual el 7 de junio de 2026, que abarca el codesarrollo de memoria para las supercomputadoras de IA NVIDIA Vera Rubin, las CPU Vera, los PC con tecnología RTX Spark y las plataformas robóticas Jetson Thor. El acuerdo también incluye el uso de las bibliotecas NVIDIA CUDA-X y NVIDIA PhysicsNeMo para acelerar las simulaciones de diseño de chips semiconductores en las fábricas de SK Hynix.

- Enero de 2026: Microsoft Corporation lanzó Maia 200, un acelerador de inferencia personalizado construido sobre el proceso de 3 nm de TSMC, que integra 216 GB de HBM3E a 7,0 TB/s de ancho de banda y 272 MB de SRAM en chip. Microsoft declaró que Maia 200 ofrece un rendimiento por dólar un 30% mejor que el hardware de última generación de su flota en la fecha de lanzamiento.

- Junio de 2025: Micron Technology anunció la integración de su producto HBM3E de 36 GB de 12 capas en las soluciones AMD Instinct MI350 Series, marcando la calificación de doble fuente junto a Samsung y estableciendo a Micron como proveedor calificado en múltiples plataformas de IA líderes. Las relaciones con inversores de Micron confirmaron que el producto estaba "calificado en múltiples plataformas de IA líderes" a partir de esa fecha.

Alcance del Informe Global del Mercado HBM3E

El Mercado HBM3E está Segmentado por Capacidad de Memoria por Pila (Hasta 24 GB, 24-36 GB y Más de 36 GB), Interfaz de Procesador (GPU, CPU, Acelerador de IA, ASIC, FPGA y Otras Interfaces), Aplicación (Entrenamiento de IA, Inferencia de IA, Servidores de Computación de Alto Rendimiento (HPC), Redes y Telecomunicaciones, Automoción e IA en el Borde y Otras Aplicaciones), Industria de Uso Final (Proveedores de Servicios en la Nube, TI Empresarial, Telecomunicaciones, Automoción, Aeroespacial y Defensa y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hasta 24 GB |

| 24 a 36 GB |

| Más de 36 GB |

| GPU |

| CPU |

| Acelerador de IA y ASIC |

| FPGA |

| Otras Interfaces |

| Entrenamiento de IA |

| Inferencia de IA |

| Servidores de Computación de Alto Rendimiento (HPC) |

| Redes y Telecomunicaciones |

| Automoción e IA en el Borde |

| Otras Aplicaciones |

| Proveedores de Servicios en la Nube |

| TI Empresarial |

| Telecomunicaciones |

| Automoción |

| Aeroespacial y Defensa |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacfico | |

| América del Sur | |

| Oriente Medio y África |

| Por Capacidad de Memoria por Pila | Hasta 24 GB | |

| 24 a 36 GB | ||

| Más de 36 GB | ||

| Por Interfaz de Procesador | GPU | |

| CPU | ||

| Acelerador de IA y ASIC | ||

| FPGA | ||

| Otras Interfaces | ||

| Por Aplicación | Entrenamiento de IA | |

| Inferencia de IA | ||

| Servidores de Computación de Alto Rendimiento (HPC) | ||

| Redes y Telecomunicaciones | ||

| Automoción e IA en el Borde | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Proveedores de Servicios en la Nube | |

| TI Empresarial | ||

| Telecomunicaciones | ||

| Automoción | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacfico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del espacio HBM3E?

El tamaño del mercado HBM3E se sitúa en 2,01 mil millones de USD en 2026 y se prevé que alcance los 5,35 mil millones de USD en 2031, a una CAGR del 21,73% durante 2026 a 2031.

¿Qué nivel de capacidad de memoria lidera la demanda de HBM3E?

El segmento de 24 a 36 GB lideró en 2025 con el 71,78% de los ingresos, respaldado por una fuerte adopción de configuraciones de 36 GB de 12 capas en aceleradores de IA premium.

¿Qué interfaz de procesador está creciendo más rápido en la adopción de HBM3E?

El acelerador de IA y ASIC es la interfaz de más rápido crecimiento, con una CAGR proyectada del 22,73% hasta 2031 a medida que los hiperescaladores expanden los programas de silicio personalizado.

¿Por qué la inferencia de IA se está volviendo más importante para los proveedores de HBM3E?

Se proyecta que la inferencia de IA crezca a una CAGR del 23,12% hasta 2031, ampliando la demanda más allá de los clústeres de entrenamiento y aumentando el papel de las implementaciones de aceleradores personalizados.

¿Qué grupo de usuarios finales sigue dominando las compras?

Los proveedores de servicios en la nube siguieron siendo el mayor grupo de usuarios finales en 2025, representando el 74,22% de los ingresos porque los hiperescaladores continúan impulsando los mayores programas de adquisición.

¿Qué región está creciendo más rápido y cuál lidera los ingresos?

Asia-Pacífico lideró los ingresos en 2025 con el 61,36%, mientras que se proyecta que América del Norte crezca más rápido a una CAGR del 22,64% hasta 2031.

Última actualización de la página el: