Tamaño y Participación del Mercado de Hadron Therapy

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hadron Therapy por Mordor Intelligence

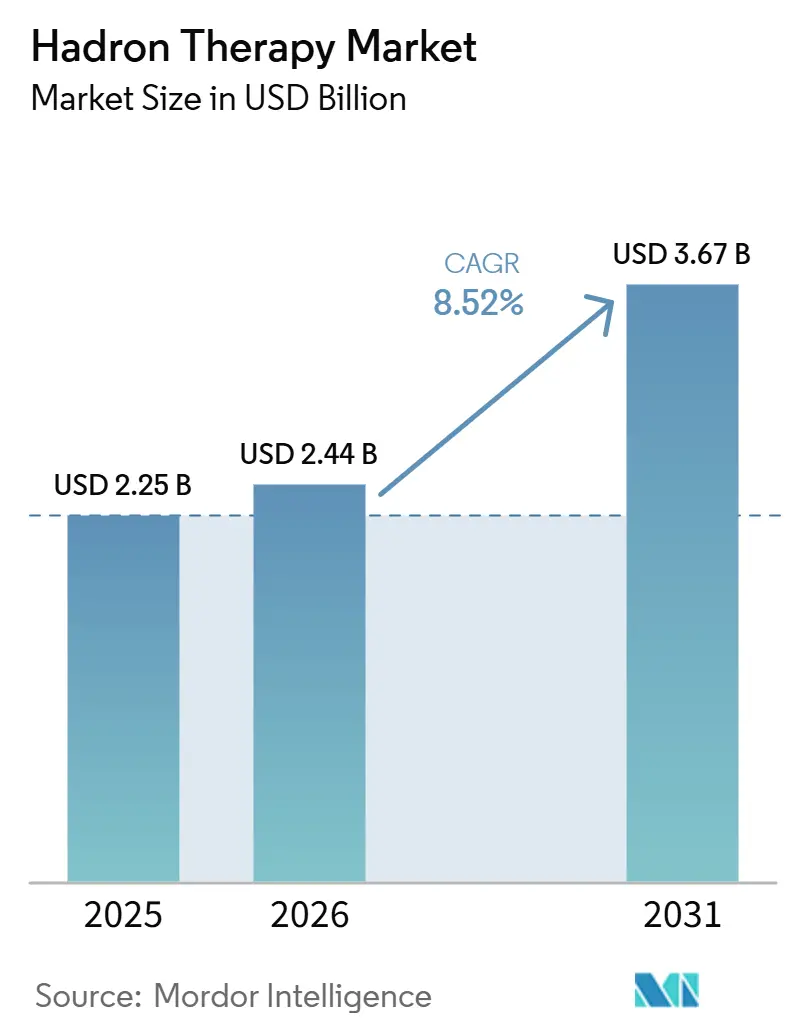

El tamaño del Mercado de Hadron Therapy fue valorado en 2,25 mil millones de USD en 2025 y se estima que crecerá desde 2,44 mil millones de USD en 2026 hasta alcanzar los 3,67 mil millones de USD en 2031, a una CAGR del 8,52% durante el período de pronóstico (2026-2031).

El mercado de hadron therapy continúa expandiéndose porque la terapia de protones sigue siendo la plataforma clínica principal, con una amplia base de tratamiento y una red instalada de más de 120 centros operativos en todo el mundo a finales de 2024. Los estándares de administración del tratamiento también están aumentando, ya que el escaneo de haz de lápiz ancla actualmente la mayoría de las nuevas instalaciones y orienta las adquisiciones hacia la terapia de protones de intensidad modulada, capaz de gestionar objetivos en movimiento dentro de un umbral de inhomogeneidad de dosis del 5%. El mercado de hadron therapy también se beneficia de las plataformas compactas de sala única, ya que acortan los plazos de construcción y reducen la barrera de entrada para los sistemas de salud que no podían soportar los diseños más antiguos de múltiples salas. El posicionamiento competitivo está cada vez más vinculado a la profundidad del servicio, las vías de actualización y la capacidad de apoyar nuevos enfoques de tratamiento como FLASH, en lugar de depender únicamente del hardware del sistema. El mercado de hadron therapy aún enfrenta límites claros en reembolso, intensidad de capital y preparación de la fuerza laboral, aunque la demanda sigue respaldada por la atención pediátrica, los casos de re-irradiación y la necesidad de tratamientos más precisos en enfermedades radiorresistentes.

Conclusiones Clave del Informe

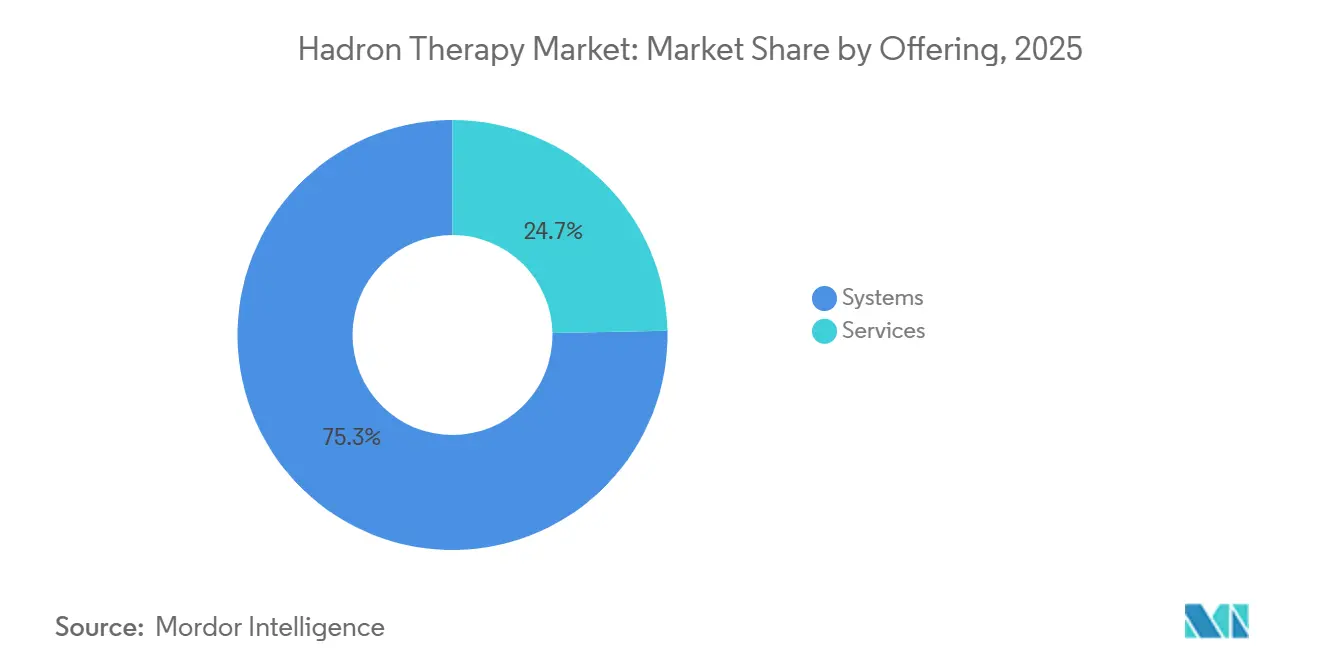

- Por oferta, los sistemas lideraron con una participación de ingresos del 75,31% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 10,38% hasta 2031.

- Por configuración del sistema, las instalaciones de múltiples salas mantuvieron una participación del 56,24% en 2025, mientras que se prevé que las instalaciones de sala única crezcan a una CAGR del 11,52% hasta 2031.

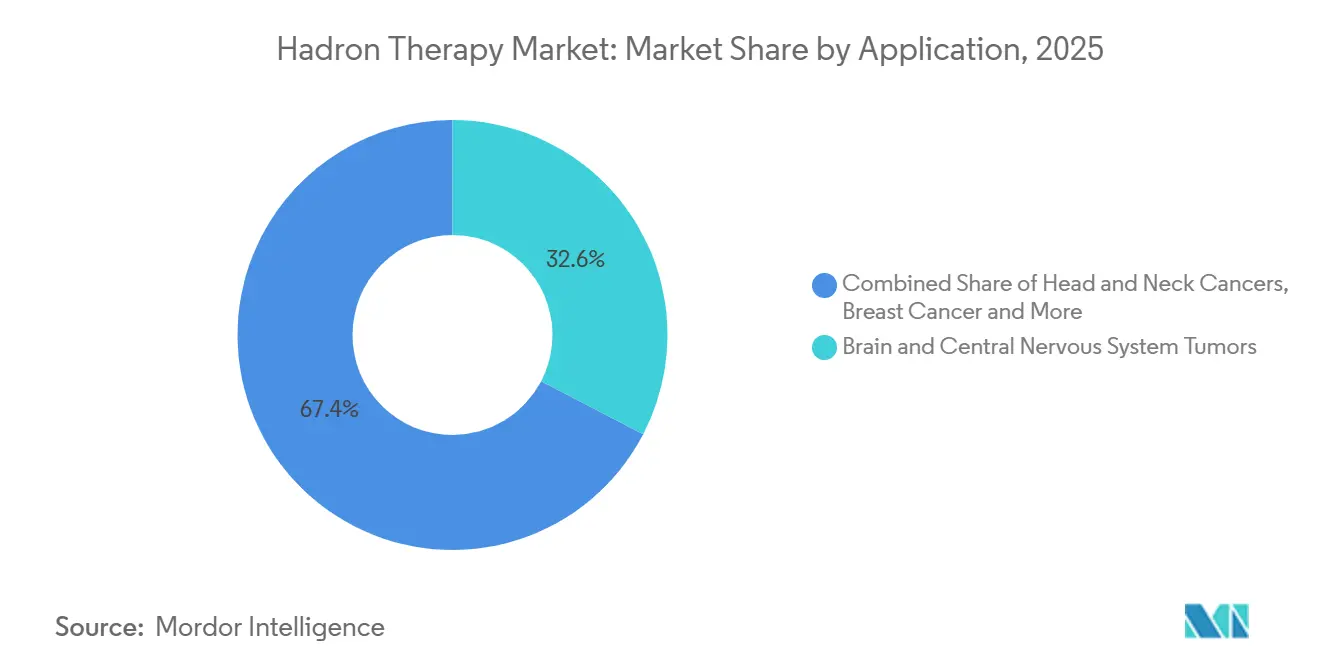

- Por aplicación, los tumores cerebrales y del sistema nervioso central representaron una participación del 32,64% en 2025, mientras que se proyecta que los cánceres de cabeza y cuello avancen a una CAGR del 11,62% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 50,26% en 2025, mientras que se proyecta que los centros de tratamiento del cáncer crezcan a una CAGR del 10,95% hasta 2031.

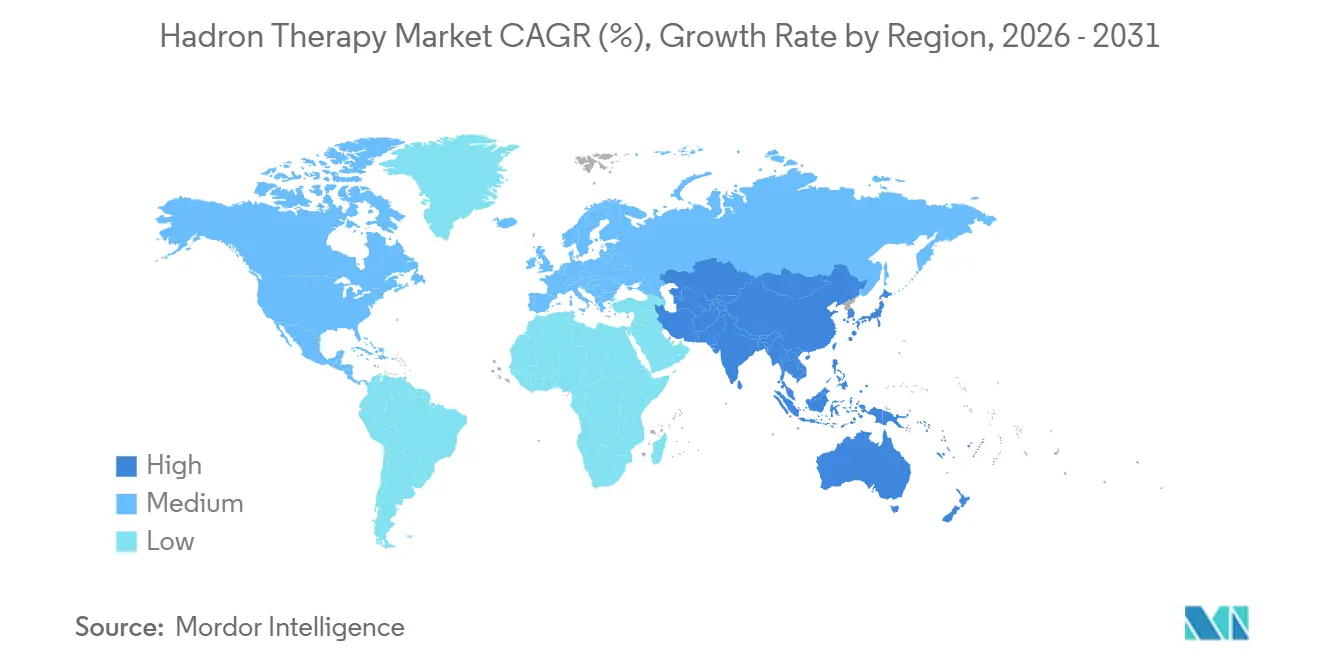

- Por geografía, América del Norte retuvo una participación del 38,61% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 10,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hadron Therapy

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia Creciente por la Focalización Precisa de Tumores en Cánceres Radiorresistentes | +2.1% | Global, con concentración en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Expansión de las Instalaciones de Terapia de Protones en Centros Oncológicos | +2.0% | Global, acelerado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adopción Clínica Creciente en Casos Pediátricos y de Re-Irradiación | +1.1% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Actualizaciones Tecnológicas en Aceleradores Compactos y Sistemas de Administración de Haz | +1.3% | Global, con ganancias tempranas en América del Norte, China y Japón | Corto plazo (≤ 2 años) |

| Expansión de la Cobertura de Seguros para Indicaciones Seleccionadas | +0.9% | América del Norte, Japón, con impacto emergente en Europa y Corea del Sur | Mediano plazo (2-4 años) |

| Demanda Creciente de Infraestructura de Atención Oncológica Multidisciplinaria | +0.8% | Global, especialmente en GCC, China y el sur y sureste de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por la Focalización Precisa de Tumores en Cánceres Radiorresistentes

Los tumores radiorresistentes siguen siendo un importante ancla de demanda en el mercado de hadron therapy, ya que el tratamiento basado en fotones a menudo tiene dificultades para lograr un control duradero sin dañar el tejido circundante. La terapia con iones de carbono ha demostrado una efectividad biológica relativa de 2 a 3 en comparación con los rayos X, lo que respalda su uso en cordomas, condrosarcomas, melanoma uveal y otras histologías difíciles. La práctica clínica en el Centro de Terapia con Haz de Iones de Heidelberg también muestra cómo esta ventaja se traduce en uso real, con más de 7.300 pacientes tratados desde 2009 y una sólida experiencia en cordomas de la base del cráneo y carcinomas de glándulas salivales que son difíciles de tratar con plataformas de fotones[1]Universitätsklinikum Heidelberg, "Contribuciones de Radiobiología y Perspectivas en Hadron Therapy, con Enfoque en Iones de Carbono," FAU CRIS, cris.fau.de. La capacidad sigue siendo escasa en el lado de los iones pesados, ya que menos de 20 centros en todo el mundo ofrecen tratamiento con iones de carbono, y esa brecha de oferta mantiene activo el interés en nuevos proyectos en los mercados de Estados Unidos, China y GCC. El mercado de hadron therapy se beneficia, por tanto, de una necesidad de tratamiento clínicamente definida, geográficamente desatendida y difícil de sustituir con modalidades de radiación estándar. El documento de posición Hadrontherapy for Life de 2025 también apunta a una red global más coordinada, lo que debería fortalecer los patrones de derivación y la coherencia de los protocolos con el tiempo.

Expansión de las Instalaciones de Terapia de Protones en Centros Oncológicos

El mercado de hadron therapy está avanzando hacia una base de compradores más amplia porque la base instalada global de centros de protones ya ha superado los 120 y más instalaciones permanecen en fase de planificación o construcción. Los sistemas compactos de sala única son fundamentales en este cambio, ya que permiten a los sistemas de salud acceder a la terapia de protones sin el costo total y la huella de los programas más antiguos de múltiples salas. Este cambio es visible en la actividad de proyectos actuales, donde IBA ha firmado nuevos contratos en América del Norte, Portugal, Taiwán y Brasil, mientras que Mevion ha puesto en uso clínico una unidad compacta en Stanford Medicine. Los proveedores también están estructurando relaciones de servicio más largas, como lo demuestra el acuerdo de financiación privada a 20 años de Hitachi con la Universidad de Tsukuba, que desplaza la creación de valor más allá de las ventas únicas de equipos. Los plazos de construcción se están acortando desde los anteriores 3 a 5 años hacia 1 a 2 años para los sistemas compactos, lo que mejora las probabilidades de que el pipeline de proyectos se convierta en ingresos durante el período de pronóstico. En el mercado de hadron therapy, una puesta en marcha más rápida también importa porque reduce el período entre la aprobación del capital y el tratamiento del paciente.

Adopción Clínica Creciente en Casos Pediátricos y de Re-Irradiación

El tratamiento pediátrico sigue siendo una de las bases clínicas más sólidas del mercado de hadron therapy, ya que la carga de toxicidad a largo plazo de la radioterapia con fotones está bien establecida en pacientes más jóvenes. Un estudio de 2025 publicado en Pediatric Blood & Cancer encontró que la irradiación craneospinal con terapia de protones de intensidad modulada (IMPT) redujo la dosis media esofágica a 4,73 Gy desde 9,06 Gy con IMRT y redujo la dosis media hipocampal a 14,7 Gy desde 17,2 Gy con VMAT. Estas reducciones importan en la práctica porque respaldan un menor riesgo de toxicidad tardía en niños que pueden vivir durante décadas después del tratamiento. La re-irradiación también se está expandiendo como un caso de uso significativo, ya que los supervivientes que previamente recibieron radiación están regresando con recurrencia local y necesitan una segunda opción de tratamiento que evite la exposición severa del tejido normal. La evidencia del registro del estudio KiProReg en Alemania confirmó la viabilidad de la re-irradiación con protones en neuroblastoma de alto riesgo recidivado sin toxicidad aguda de alto grado, y un artículo de 2025 en el International Journal of Particle Therapy también documentó la viabilidad de la re-irradiación con protones para tumores cerebrales pediátricos recurrentes cerca del tronco encefálico. El mercado de hadron therapy se beneficia de este patrón porque cada expansión en la supervivencia crea un mayor grupo futuro de candidatos a re-irradiación.

Actualizaciones Tecnológicas en Aceleradores Compactos y Sistemas de Administración de Haz

El progreso tecnológico está ampliando el alcance clínico y comercial del mercado de hadron therapy a través de aceleradores más pequeños, mayor capacidad de tasa de dosis y una administración de haz más eficiente. Equipos de investigación en China han desarrollado ciclotrón superconductores compactos con un diámetro de 2,2 metros y un peso inferior a 50 toneladas, lo que es mucho más pequeño que las instalaciones de sincrotrón anteriores. El trabajo de Brookhaven publicado en 2025 también mostró el transporte del haz de protones en todo el rango de 50 MeV a 250 MeV a través de una matriz de nueve imanes, lo que respalda futuros diseños de aceleradores de pista ovalada que podrían caber en entornos hospitalarios normales. La administración del haz también está mejorando, y Siemens Healthineers obtuvo una patente estadounidense en diciembre de 2025 para métodos que mejoran la colocación de capas de energía y puntos de haces de protones en regiones objetivo. FLASH ahora también forma parte del ciclo de actualización, con trabajos clínicos y preclínicos que muestran que la administración a tasas de dosis muy altas puede integrarse en vías avanzadas de terapia de partículas[2]"Terapia pionera de FLASH-Minibeam de Protones, Primera Demostración Experimental de Viabilidad en un Sistema Clínico de Protones," Reunión Anual ASTRO 2025, am25.astro.org. En el mercado de hadron therapy, estas actualizaciones importan porque mejoran el rendimiento, amplían las opciones de instalación y respaldan la diferenciación de sistemas premium sin cambiar la justificación central del tratamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital en la Construcción de Instalaciones y la Adquisición de Equipos | -1.8% | Global, más aguda en países de ingresos bajos y medios, Oriente Medio y África, y mercados europeos más pequeños | Largo plazo (≥ 4 años) |

| Reembolso Limitado para una Cobertura Amplia de Indicaciones | -1.2% | Global, más pronunciado en países de ingresos medios y segmentos de Medicare Advantage en Estados Unidos | Mediano plazo (2-4 años) |

| Escasez de Personal Clínico y de Física Capacitado | -0.7% | Global, concentrado en mercados emergentes de Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Largos Ciclos de Validación para la Evidencia Clínica en Nuevas Indicaciones | -0.5% | Global, particularmente relevante para indicaciones gastrointestinales, pulmonares y ginecológicas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital en la Construcción de Instalaciones y la Adquisición de Equipos

La intensidad de capital sigue siendo una de las barreras más claras en el mercado de hadron therapy, ya que los programas completos de protones generalmente requieren entre 150,00 millones de USD y 200,00 millones de USD, mientras que las instalaciones de iones de carbono a menudo superan los 300,00 millones de USD en valor de proyecto. Incluso los sistemas compactos de sala única aún requieren un alto compromiso inicial, y los usuarios también deben absorber los costos de construcción, puesta en marcha e integración antes de que comiencen los ingresos clínicos. La carga no termina en la instalación, ya que los contratos de servicio, los vínculos de imagen, los ciclos de reemplazo y el personal especializado mantienen altos los costos operativos anuales para los grandes centros. La estructura de financiación privada de Hitachi con la Universidad de Tsukuba muestra que los proveedores pueden suavizar la carga inicial, pero tales modelos aún dependen de instituciones financieramente sólidas y compromisos de servicio a largo plazo. Por eso el mercado de hadron therapy sigue concentrado en sistemas de salud bien capitalizados, mientras que grandes partes de América Latina, el África subsahariana y los mercados asiáticos de menores ingresos aún enfrentan largos plazos de adopción. El problema del capital también da forma a la estrategia de los proveedores, ya que los diseños compactos y los modelos de entrada por fases ahora importan casi tanto como el rendimiento del haz.

Reembolso Limitado para una Cobertura Amplia de Indicaciones

El reembolso sigue siendo desigual en el mercado de hadron therapy incluso donde el respaldo clínico es sólido, y esto afecta directamente el acceso de los pacientes y la economía de los proyectos. El CMS aún aplica Cobertura con Desarrollo de Evidencia a una serie de indicaciones de terapia de partículas, lo que significa que el reembolso puede depender de la participación en ensayos o registros en lugar de una aprobación rutinaria. La Asociación Nacional para la Terapia de Protones informó en 2025 que las aprobaciones de Medicare Advantage podían variar considerablemente según el área de enfermedad, con algunos casos del sistema nervioso central aprobados a tasas mucho más bajas que las indicaciones torácicas[3]Asociación Nacional para la Terapia de Protones, "Autorización Previa para la Terapia de Protones en 2025, Lo que los Proveedores Necesitan Saber," Asociación Nacional para la Terapia de Protones, proton-therapy.org. Japón presenta un modelo más favorable porque la cobertura pública se había ampliado a 9 indicaciones definidas de terapia de partículas en abril de 2025, pero Europa aún muestra variación nacional que limita el acceso igualitario en sistemas de salud avanzados. El mercado de hadron therapy crece, por tanto, más rápido donde la política de reembolso se alinea con el comportamiento de derivación y más lento donde cada caso aún enfrenta una alta fricción administrativa. Esta brecha también retrasa las decisiones de inversin porque los desarrolladores necesitan un flujo de pacientes confiable antes de comprometerse con activos de larga duración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Sistemas de Terapia de Protones Anclan los Ingresos; los Servicios Superan el Crecimiento de los Equipos

Los sistemas mantuvieron el 75,31% de la participación del mercado de hadron therapy en 2025, lo que muestra cuán fuertemente los ingresos siguen centrándose en la plataforma de tratamiento principal en lugar de en servicios complementarios o equipos de iones pesados. Esta posición refleja décadas de uso clínico, una cobertura de indicaciones más amplia y el hecho de que la mayoría de los nuevos inicios de instalaciones fuera de los centros especializados de iones pesados aún eligen primero los sistemas de protones. En la industria de hadron therapy, esa base instalada también crea un ciclo de reemplazo y actualización que mantiene a los proveedores de sistemas estrechamente vinculados a los clientes existentes. Varian e IBA continúan beneficiándose de este patrón porque los centros de tratamiento no solo están comprando nueva capacidad, sino que también están renovando capacidades más antiguas con una administración, imagen y soporte de planificación más eficientes. Los sistemas de iones pesados siguen siendo una parte menor del mercado de hadron therapy, aunque tienen un alto valor clínico porque sirven a entornos de enfermedad radiorresistente que la terapia de protones no puede igualar completamente. Los Institutos Nacionales de Ciencia y Tecnología Cuántica de Japón aún están avanzando en la plataforma de próxima generación Quantum Knife, lo que muestra que el segmento de iones pesados sigue activo aunque sea mucho más selectivo que el segmento de protones.

Se proyecta que los servicios crecerán a una CAGR del 10,38% hasta 2031, convirtiéndolos en la parte de más rápido movimiento de esta segmentación en el mercado de hadron therapy. Ese ritmo refleja un cambio estructural en la economía de los proveedores, ya que el soporte operativo, el mantenimiento, la formación y los contratos de ciclo de vida de larga duración ahora tienen más valor estratégico que antes. La estructura de financiación y servicio a largo plazo de Hitachi en la Universidad de Tsukuba ilustra cómo los proveedores están convirtiendo la base instalada en ingresos recurrentes en lugar de depender únicamente de grandes ventas únicas de equipos. La Academia de Terapia de Protones de IBA apoya la misma dirección, ya que la formación se ha convertido en parte del acceso al mercado en un campo donde el personal técnico y clínico sigue siendo limitado. En la industria de hadron therapy, la calidad del servicio ahora está estrechamente vinculada a la retención de clientes porque los centros necesitan tiempo de actividad, soporte de flujo de trabajo y preparación para futuras actualizaciones durante períodos operativos de varias décadas. Por eso el mercado de hadron therapy está cambiando gradualmente de un modelo de equipos puro a un modelo combinado de equipos y soporte de plataforma.

Por Configuración del Sistema: Las Plataformas de Sala Única Redefinen los Límites Físicos del Mercado

Las instalaciones de múltiples salas mantuvieron el 56,24% del mercado de configuración en 2025, lo que las mantiene como el formato instalado más grande en el mercado de hadron therapy. Su posición está vinculada a los grandes centros oncológicos académicos que necesitan múltiples pórticos, alto rendimiento de pacientes y flexibilidad de grado investigativo para protocolos de tratamiento complejos. La infraestructura de acelerador compartido sigue teniendo sentido económico para las instituciones que tratan grandes volúmenes de pacientes y pueden mantener una alta utilizacin en varias salas. Los centros europeos de iones pesados como Heidelberg y Marburg también muestran por qué los grandes formatos siguen siendo importantes, ya que la capacidad multi-ión y los flujos de trabajo especializados aún necesitan una infraestructura física más amplia. En el mercado de hadron therapy, los sistemas de múltiples salas siguen siendo el modelo de referencia para los centros insignia, los programas nacionales y las instituciones que combinan el tratamiento con la actividad de investigación a largo plazo.

Se prevé que las instalaciones de sala única crezcan a una CAGR del 11,52% hasta 2031, convirtiéndolas en la configuración de más rápido movimiento en el mercado de hadron therapy. Este crecimiento refleja no solo menores necesidades de capital, sino también el hecho práctico de que los sistemas compactos pueden utilizar el espacio clínico existente de manera más efectiva que los diseños más antiguos. El S250-FIT de Mevion alcanzó su primer tratamiento clínico en Stanford Medicine en junio de 2026, y esa instalación utilizó una sala de LINAC convencional renovada en lugar de una nueva construcción de búnker. P-Cure también completó una conversión de sala de LINAC en el Centro Médico Hadassah, lo que refuerza la idea de que la terapia de protones ahora puede caber en espacios que antes servían a la radioterapia convencional. Los sistemas de salud están viendo cada vez más los sitios de sala única como una entrada por fases al mercado en lugar de un sustituto de menor nivel, porque las actualizaciones modulares pueden luego admitir modos de administración más nuevos dentro de la misma huella. El mercado de hadron therapy está, por tanto, expandiendo sus límites físicos, ya que los sistemas compactos permiten que el acceso al tratamiento se extienda más allá del pequeño conjunto de instituciones que antes podían financiar complejos construidos específicamente para ese fin.

Por Aplicación: El Cerebro y el SNC Dominan; Cabeza y Cuello se Acelera por la Demanda de Re-Irradiación

Los tumores cerebrales y del sistema nervioso central representaron el 32,64% del tamaño del mercado de hadron therapy en 2025, convirtiéndolos en la aplicación más grande del mercado de hadron therapy. Este liderazgo refleja una larga experiencia clínica en la enfermedad de la base del cráneo, el meduloblastoma pediátrico y otros entornos donde preservar el tejido normal cercano es especialmente importante. Décadas de resultados publicados han convertido a este grupo en uno de los canales de derivación más establecidos para la terapia de protones y partículas. La estabilidad de esta aplicación también importa comercialmente porque respalda la utilización tanto en centros académicos maduros como en programas clínicos más nuevos. En el mercado de hadron therapy, los casos del SNC siguen siendo una base de volumen confiable porque se ajustan a la propuesta de valor central de la modalidad de administración precisa de dosis cerca de estructuras sensibles. Las indicaciones de mama y próstata también siguen siendo relevantes porque el atractivo de la modalidad allí está menos vinculado al control bruto del tumor y más a la reducción de la toxicidad a largo plazo, especialmente en pacientes con una larga supervivencia esperada.

Se proyecta que los cánceres de cabeza y cuello crezcan a una CAGR del 11,62% hasta 2031, convirtiéndolos en la aplicación de más rápido crecimiento en el mercado de hadron therapy. El crecimiento en este segmento está estrechamente vinculado a la re-irradiación, donde el retratamiento convencional con fotones puede exponer tejidos críticos a una dosis acumulada inaceptable. La justificación del tratamiento también se ve reforzada por la anatomía, ya que muchos casos de cabeza y cuello se encuentran cerca de estructuras que se benefician directamente de la pronunciada caída de dosis del pico de Bragg. El estudio de viabilidad humana ConformalFLASH de IBA ahora se centra en la re-irradiación de cabeza y cuello, lo que muestra cómo el desarrollo clínico de próxima generación ya se está alineando con esta demanda. Los tumores gastrointestinales son otra frontera de crecimiento importante, y la cobertura de seguro público de Japón para varias indicaciones gastrointestinales le otorga a ese país un papel importante en la validación del uso a mayor escala. El mercado de hadron therapy está, por tanto, ganando impulso en aplicaciones donde la precisión de la dosis no solo es deseable sino a menudo decisiva para la viabilidad del tratamiento después de una radiación previa o en sitios anatómicamente restringidos.

Por Usuario Final: Los Hospitales Retienen la Ventaja de Escala; los Centros de Tratamiento del Cáncer se Aceleran

Los hospitales mantuvieron una participación del 50,26% en 2025, lo que los mantiene como el grupo de usuarios finales más grande en el mercado de hadron therapy. Su escala proviene de la infraestructura oncológica existente, las redes de derivación establecidas y la capacidad de apoyar imagen avanzada, cirugía y terapia sistémica bajo una sola estructura institucional. Los hospitales también siguen siendo el principal hogar de los programas más antiguos de múltiples salas, que aún representan una gran parte de la capacidad de tratamiento global. La actividad de actualización actual respalda esta posición, con grandes sistemas de salud como MD Anderson que continúan reinvirtiendo en infraestructura de protones a través de nuevos contratos con proveedores establecidos. En la industria de hadron therapy, los hospitales aún proporcionan la base de implementación más amplia porque pueden distribuir los compromisos de capital y personal en una cartera clínica más amplia. Los institutos académicos y de investigación siguen siendo menores en número, aunque son estratégicamente importantes porque albergan trabajo de investigación en FLASH, tratamiento adaptativo y protocolos multi-ión que luego dan forma a una adopción comercial más amplia.

Se proyecta que los centros de tratamiento del cáncer crezcan a una CAGR del 10,95% hasta 2031, lo que los convierte en la categoría de usuarios finales de más rápido crecimiento en el mercado de hadron therapy. Su atractivo radica en el diseño operativo enfocado, ya que pueden construir personal, flujo de trabajo y rendimiento de pacientes en torno a la terapia de partículas en lugar de equilibrar muchas líneas de servicio no relacionadas. Este modelo se vuelve más práctico a medida que los sistemas compactos reducen la carga física y financiera de entrada. Los centros dedicados también tienen un incentivo más claro para optimizar la utilización, ya que la terapia de protones no es un departamento entre muchos sino una plataforma central de ingresos y atención. Es probable que el mercado de hadron therapy vea más de estos sitios especializados en regiones donde existe demanda de derivación pero las expansiones académicas grandes son más lentas. Los grupos de usuarios finales más pequeños, incluidas las instalaciones orientadas a la investigación y los programas médicos vinculados a la defensa, aún contribuyen con actividad de proyectos visible y muestran que la demanda de adquisiciones sigue siendo geográficamente diversa.

Análisis Geográfico

América del Norte retuvo el 38,61% de la participación del mercado de hadron therapy en 2025, lo que la mantuvo como el mayor contribuyente regional en el mercado de hadron therapy. El liderazgo de la región proviene de su densa concentración de centros oncológicos académicos, canales de derivación maduros y estructuras de reembolso que respaldan indicaciones pediátricas, de base del cráneo y de cabeza y cuello seleccionadas. Estados Unidos sigue siendo el motor principal porque muchos de los programas insignia de la región están ahora en modo de modernización en lugar de modo de construcción inicial. Los proyectos actuales en instituciones importantes, incluido MD Anderson, muestran que la demanda de reemplazo sigue siendo una fuente de ingresos significativa para los proveedores con bases instaladas profundas. El reembolso aún limita un uso más amplio en el mercado de hadron therapy, aunque los cambios de política y el escrutinio de los pagadores ahora están dando forma a la combinación clínica y la utilización tanto como los recuentos de instalaciones brutas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,65% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de hadron therapy. China y Japón impulsan ese ritmo, aunque lo hacen desde puntos de partida diferentes. Japón ya tiene un ecosistema denso y clínicamente maduro, con 18 instalaciones de protones y 6 de iones de carbono a partir de 2024, y esa base instalada trató alrededor de 6.000 pacientes de terapia de partículas por año. El apoyo del seguro público también es más amplio allí, con 9 indicaciones definidas bajo cobertura en abril de 2025, lo que ayuda a mantener el flujo de derivación y la utilización. China está impulsando el mercado de hadron therapy hacia adelante a través de una construcción agresiva de capacidad, con más de 30 instalaciones de protones e iones pesados operativas o en construcción en 2026 y un pipeline aprobado bajo el plan quinquenal nacional. Esta combinación de demanda japonesa madura y rápida expansión china le da a Asia-Pacífico la trayectoria de crecimiento de volumen más sólida en el período de pronóstico.

Europa sigue siendo un pilar importante del mercado de hadron therapy porque combina programas de protones establecidos con algunos de los centros de iones pesados más importantes del mundo. Las instalaciones de Heidelberg y Marburg en Alemania son especialmente importantes ya que concentran la experiencia basada en sincrotrón y la capacidad de iones de carbono dentro de una base de suministro global muy pequeña. La región también está añadiendo nueva profundidad, ya que IBA ahora avanza para instalar el primer centro de terapia de protones de Portugal en el IPO-Porto. Fuera de los principales mercados establecidos, América del Sur y partes de Oriente Medio se están convirtiendo en la próxima capa de expansión en el mercado de hadron therapy porque pueden adoptar configuraciones compactas más nuevas sin cargar con restricciones de infraestructura heredada.

Panorama Competitivo

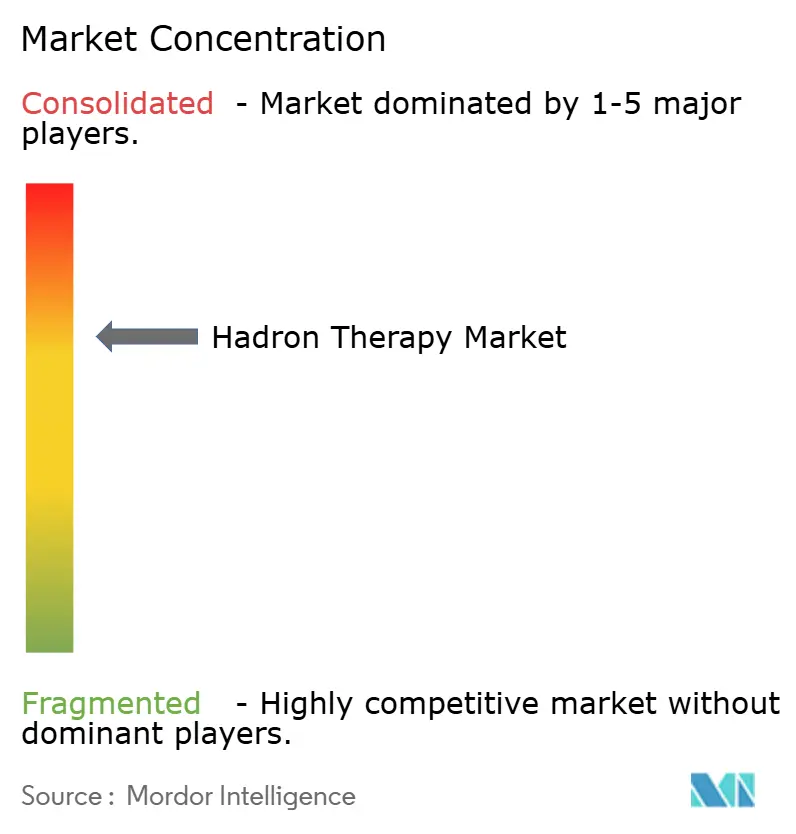

El mercado de hadron therapy está moderadamente consolidado, con IBA SA, Siemens Healthineers AG e Hitachi High-Tech formando aún el principal centro competitivo gracias a su larga presencia en instalaciones de terapia de partículas a gran escala. Su ventaja está arraigada en la profundidad de la base instalada, la capacidad de servicio, las opciones de financiación y la credibilidad para apoyar proyectos de varios años con complejos requisitos de puesta en marcha. IBA sigue siendo especialmente visible en el ciclo actual porque ha añadido contratos o aprobaciones en MD Anderson, Taiwán, Portugal, Brasil y la vía del estudio ConformalFLASH en el período actual. Hitachi continúa defendiendo su posición a través de estructuras de proyectos a largo plazo en Japón, donde la duración del servicio y las relaciones institucionales son fundamentales para los resultados de adquisición. En el mercado de hadron therapy, estos proveedores establecidos aún tienen la ventaja más clara cuando los compradores necesitan certeza de ejecución para activos de alto valor y larga vida.

La competencia se está ampliando desde abajo a medida que los especialistas en sistemas compactos desafían el modelo más antiguo de múltiples salas en el mercado de hadron therapy. El primer tratamiento clínico de Mevion con el S250-FIT en Stanford Medicine le da a ese cambio un sólido punto de prueba porque muestra que la terapia de protones puede trasladarse a espacios de LINAC renovados en lugar de solo a búnkeres de nueva construcción. El trabajo de conversión de sala de P-Cure refuerza el mismo mensaje, aunque la vía comercial para ese modelo aún es temprana. En el extremo superior, la capacidad de iones pesados sigue siendo lo suficientemente escasa como para que cualquier esfuerzo creíble por reducir la huella o simplificar la implementación pueda alterar los límites competitivos futuros. Por eso el mercado de hadron therapy ahora muestra oportunidades en ambos extremos: sistemas de entrada compactos para un acceso más amplio y plataformas avanzadas multi-ión para tipos de tumores difíciles. El campo competitivo ya no está definido solo por quién puede construir el centro más grande, sino también por quién puede reducir la complejidad sin debilitar el valor clínico.

La tecnología y la propiedad intelectual también se están convirtiendo en puntos de separación más nítidos en el mercado de hadron therapy. Siemens Healthineers recibió una patente estadounidense en diciembre de 2025 para métodos que mejoran la colocación de capas de energía y puntos del haz de protones, mientras que su trabajo más amplio en FLASH muestra que el desarrollo de la modalidad ahora es parte del posicionamiento estratégico en lugar de un programa secundario. IBA está utilizando ConformalFLASH para impulsar una vía de diferenciación específica de protones que vincula la implementación compacta, la administración avanzada y un caso de uso de alto valor en cabeza y cuello. Al mismo tiempo, la caída en la concentración de proveedores CR3 al 72% en 2026 muestra que el mercado de hadron therapy se está volviendo menos controlado que antes en la década. Este alivio de la concentración no elimina la fortaleza de los titulares, pero sí muestra que los nuevos participantes y los especialistas en plataformas más estrechas están ganando espacio para competir.

Líderes de la Industria de Hadron Therapy

Ion Beam Applications SA

Hitachi, Ltd.

Mevion Medical Systems, Inc.

Siemens Healthineers AG

Sumitomo Heavy Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: IBA (Ion Beam Applications S.A.) recibió la aprobación de Exención de Dispositivo en Investigación de la FDA para la terapia de protones ConformalFLASH (C-FLASH-01), lo que permite el primer estudio de viabilidad en humanos en el Centro de Cáncer Abramson de la Universidad de Pensilvania, dirigido a la re-irradiación de cabeza y cuello en 10 pacientes; se espera que el estudio se lance en el verano de 2026 en colaboración con RaySearch Laboratories para la planificación del tratamiento.

- Junio de 2026: Mevion Medical Systems anunció el primer tratamiento clínico de terapia de protones del mundo utilizando el MEVION S250-FIT en el Centro de Cáncer Stanford Medicine, instalado dentro de una sala de LINAC convencional renovada sin nueva construcción de búnker; las instalaciones posteriores están planificadas en BayCare, Atlantic Health, Dana-Farber Cancer Institute e Istituto Nazionale Tumori IRCCS Fondazione G. Pascale en Italia.

Alcance del Informe Global del Mercado de Hadron Therapy

Según el alcance del informe, la hadron therapy es un tipo de radioterapia que utiliza protones u otras partículas cargadas más pesadas (hadrones) para atacar y destruir con precisión las células cancerosas. Aprovecha las propiedades físicas únicas de los hadrones, como su capacidad de administrar una alta dosis de radiación directamente a un tumor con un daño mínimo al tejido sano circundante, principalmente a través de un fenómeno llamado pico de Bragg. Este enfoque dirigido hace que la hadron therapy sea particularmente eficaz para tratar tumores ubicados cerca de estructuras críticas o en casos donde la radioterapia convencional puede presentar riesgos significativos.

El mercado de hadron therapy está segmentado por oferta en sistemas y servicios. El segmento de sistemas incluye sistemas de terapia de protones, sistemas basados en sincrotrón, sistemas basados en ciclotrón y sistemas de terapia con iones pesados. Por configuración del sistema, el mercado está segmentado en instalaciones de múltiples salas e instalaciones de sala única. Por aplicación, el mercado está segmentado en cáncer de mama, tumores cerebrales y del sistema nervioso central, cáncer de próstata, cánceres de cabeza y cuello, cánceres gastrointestinales, cáncer de pulmón y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, centros de tratamiento del cáncer, institutos académicos y de investigación, y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Sistemas | Sistemas de Terapia de Protones |

| Sistemas Basados en Sincrotrón | |

| Sistemas Basados en Ciclotrón | |

| Sistemas de Terapia con Iones Pesados | |

| Servicios |

| Instalaciones de Múltiples Salas |

| Instalaciones de Sala Única |

| Cáncer de Mama |

| Tumores Cerebrales y del Sistema Nervioso Central |

| Cáncer de Próstata |

| Cánceres de Cabeza y Cuello |

| Cánceres Gastrointestinales |

| Cáncer de Pulmón |

| Otras Aplicaciones |

| Hospitales |

| Centros de Tratamiento del Cáncer |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Oferta | Sistemas | Sistemas de Terapia de Protones |

| Sistemas Basados en Sincrotrón | ||

| Sistemas Basados en Ciclotrón | ||

| Sistemas de Terapia con Iones Pesados | ||

| Servicios | ||

| Por Configuración del Sistema | Instalaciones de Múltiples Salas | |

| Instalaciones de Sala Única | ||

| Por Aplicación | Cáncer de Mama | |

| Tumores Cerebrales y del Sistema Nervioso Central | ||

| Cáncer de Próstata | ||

| Cánceres de Cabeza y Cuello | ||

| Cánceres Gastrointestinales | ||

| Cáncer de Pulmón | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Tratamiento del Cáncer | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la hadron therapy para 2031?

Se prevé que el mercado de hadron therapy alcance los 3,67 mil millones de USD en 2031, aumentando desde los 2,25 mil millones de USD en 2025 a una CAGR del 8,52% durante 2026-2031.

¿Qué plataforma de tratamiento lidera actualmente la generación de ingresos?

Los sistemas lideran la generación de ingresos, con una participación del 75,31% en 2025, porque tienen la base instalada más amplia y el uso clínico más extenso.

¿Por qué los cánceres de cabeza y cuello están creciendo tan rápidamente en este espacio?

Se proyecta que los cánceres de cabeza y cuello crezcan a una CAGR del 11,62% hasta 2031, principalmente porque las necesidades de re-irradiación están aumentando y la preservación de dosis es crítica en esta anatomía.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,65% hasta 2031, respaldada por la construcción de capacidad de China y el maduro ecosistema clínico de Japón.

¿Cuál es la mayor barrera para una adopción más amplia?

La alta intensidad de capital sigue siendo la mayor barrera, ya que los programas completos de protones generalmente requieren entre 150,00 millones de USD y 200,00 millones de USD, y los centros de iones de carbono a menudo superan los 300,00 millones de USD.

¿Cómo está cambiando la competencia entre los proveedores?

El campo sigue moderadamente consolidado, pero los nuevos participantes en sistemas compactos, las estrategias orientadas al servicio y las actualizaciones centradas en FLASH están reduciendo la dependencia del modelo tradicional de titulares de múltiples salas.

Última actualización de la página el: