Tamaño y Participación del Mercado de Gomitas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

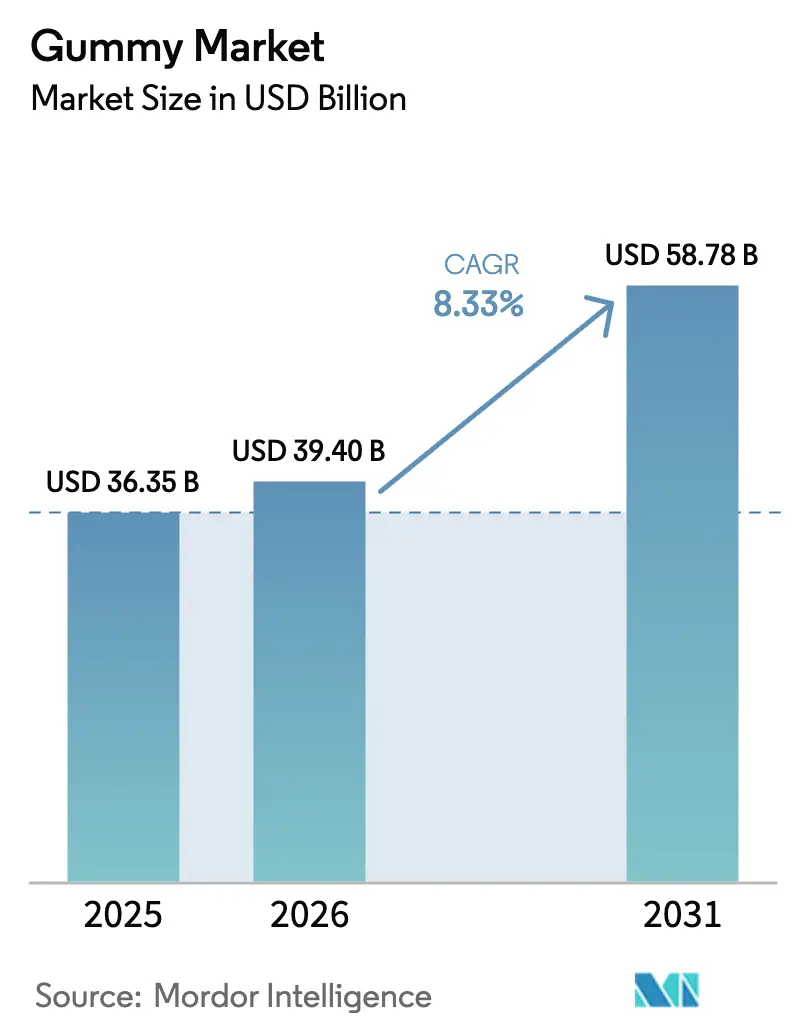

| Tamaño del Mercado (2026) | 39.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.33% CAGR |

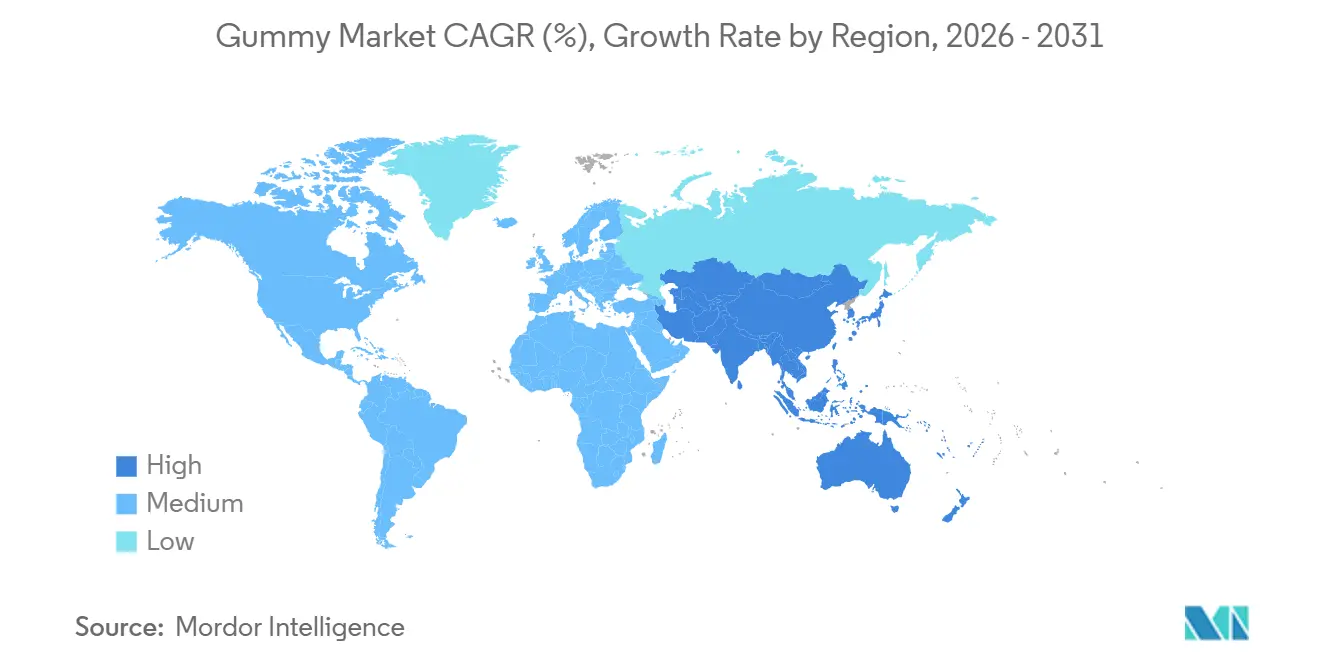

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gomitas por Mordor Intelligence

Se espera que el tamaño del Mercado de Gomitas aumente de USD 36,35 mil millones en 2025 a USD 39,40 mil millones en 2026 y alcance USD 58,78 mil millones en 2031, creciendo a una CAGR del 8,33% durante 2026-2031. Inicialmente limitado a confitería tradicional, el mercado de gomitas se ha transformado para satisfacer las necesidades de los consumidores conscientes de su salud que prefieren suplementos en formatos más convenientes y agradables al paladar. Este cambio destaca una preferencia creciente por las gomitas sobre las píldoras y cápsulas convencionales debido a su sabor y facilidad de consumo. Los fabricantes han respondido creando formulaciones innovadoras que combinan beneficios nutricionales con sabores atractivos. Como resultado, las gomitas se han convertido en el formato dominante en el mercado de vitaminas y suplementos. Además, se anticipa que las gomitas con infusión de cannabis y cáñamo crecerán a una tasa anual del 8,96%, respaldadas por aclaraciones federales en noviembre de 2026 que limitan el contenido de THC a 0,4 miligramos por envase. Los avances regulatorios, como la aprobación GRAS de Sweegen en 2025 para la brazeína y la ley de transparencia AB 899 de California, están impulsando aún más el desarrollo de productos con etiqueta limpia y reducidos en azúcar.

Conclusiones Clave del Informe

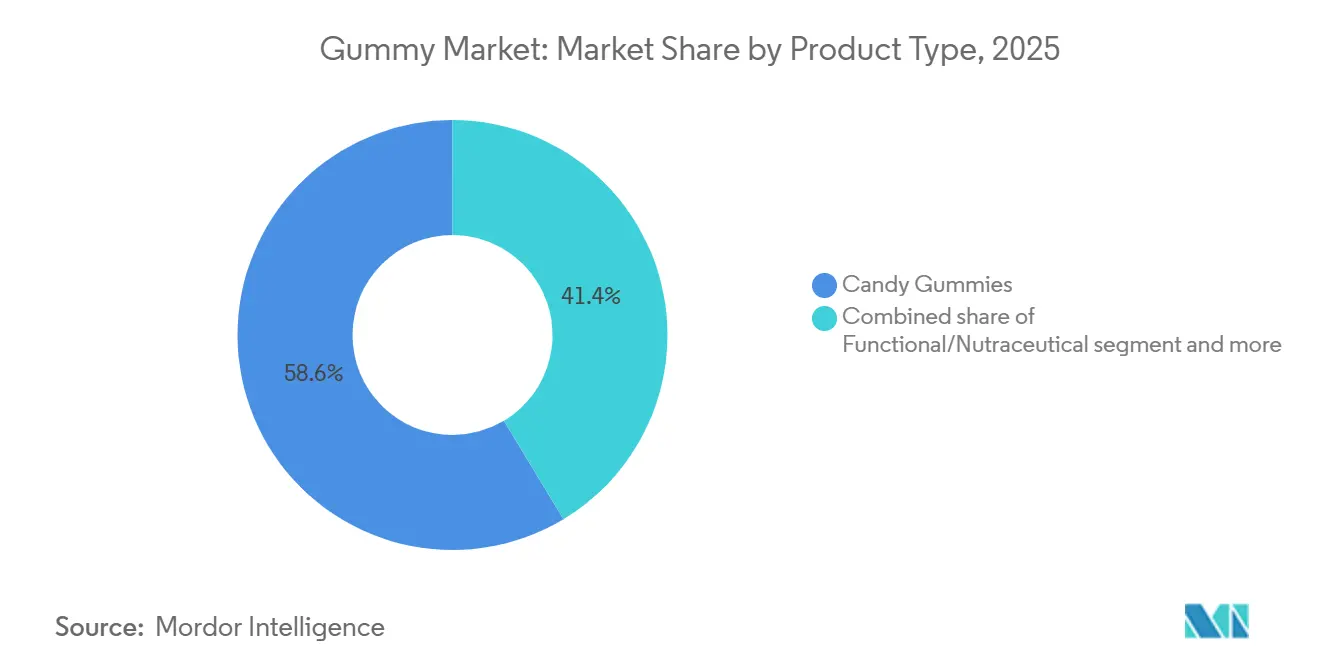

- Por tipo de producto, las gomitas de dulce representaron el 58,63% de la participación del mercado de gomitas en 2025, mientras que se proyecta que las gomitas con infusión de cannabis y cáñamo registren la CAGR más alta del 8,96% hasta 2031.

- Por ingrediente, la gelatina representó el 60,38% del tamaño del mercado de gomitas en 2025, y las formulaciones de pectina avanzan a una CAGR del 9,15% hasta 2031.

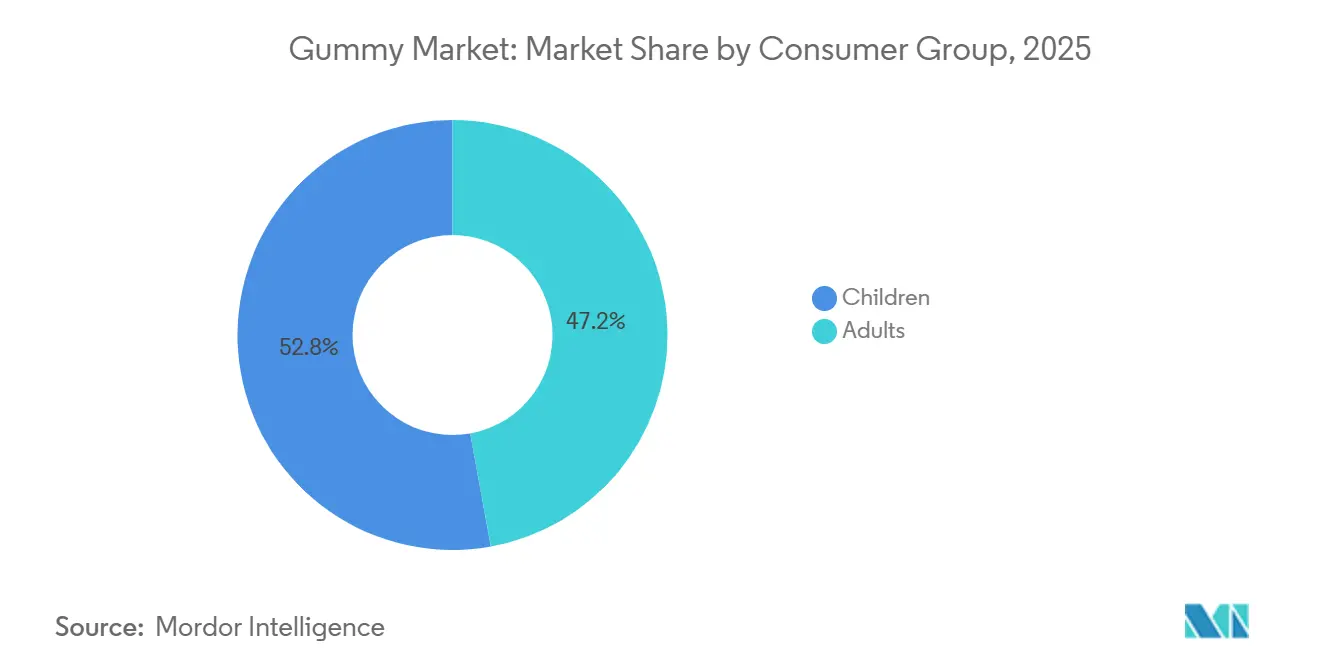

- Por grupo de consumidores, los niños lideraron con una participación de ingresos del 52,84% en 2025, mientras que el segmento adulto progresa a una CAGR del 9,57% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados contribuyeron con el 45,36% de las ventas de 2025, aunque el comercio minorista en línea es la vía de más rápido crecimiento con una CAGR del 9,47% hasta 2031.

- Por geografía, América del Norte representó el 29,64% del valor de 2025; Asia-Pacífico se expande a una CAGR líder del 9,68% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gomitas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente apetito del consumidor por gomitas de suplementos funcionales | +2.2% | Global (América del Norte y Europa lideran) | Mediano plazo (2-4 años) |

| Creciente demanda de gomitas con azúcar reducida | +1.5% | América del Norte y Unión Europea; en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos y variedad de sabores | +1.3% | Global (mercados premium) | Mediano plazo (2-4 años) |

| Cambio hacia formulaciones veganas y de origen vegetal | +1.0% | Europa y América del Norte; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ingredientes naturales y de etiqueta limpia | +0.8% | Global (impulsado por regulaciones en la Unión Europea) | Mediano plazo (2-4 años) |

| Avances tecnológicos en fabricación | +0.7% | Global (mercados desarrollados) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente apetito del consumidor por gomitas de suplementos funcionales

La combinación del atractivo de la confitería y los beneficios nutricionales ha transformado los patrones de consumo de suplementos. Los consumidores evitan cada vez más las píldoras tradicionales debido a la dificultad para tragarlas y la fatiga del consumo diario, prefiriendo en cambio los formatos de gomitas que hacen que sus rutinas de salud sean más agradables y sostenibles. La actualización de marzo de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos a los Procedimientos de Notificación de Nuevos Ingredientes Dietéticos ha simplificado el proceso de aprobación para nuevas formulaciones de gomitas, reduciendo los plazos regulatorios y permitiendo a los fabricantes llevar ingredientes funcionales al mercado más rápidamente[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Orientación sobre los Procedimientos de Notificación de Nuevos Ingredientes Dietéticos," fda.gov. Las innovaciones en fabricación, en particular los métodos de producción sin almidón, han mejorado la eficiencia operativa, elevado los estándares de higiene y reducido los ciclos de producción para formulaciones personalizadas. El mercado ha evolucionado significativamente más allá de las vitaminas para niños para abarcar productos de bienestar para adultos, con los adultos mayores emergiendo como un segmento clave de consumidores debido a su preferencia por formatos de suplementos más fáciles de consumir y su creciente enfoque en medidas de salud preventiva.

Creciente demanda de gomitas de confitería con azúcar reducida y sin azúcar

La presión regulatoria y la conciencia sobre la salud han catalizado el desarrollo de formulaciones de gomitas con azúcar reducida que mantienen el atractivo del sabor al tiempo que abordan las preocupaciones nutricionales. Las especificaciones actualizadas de la Comisión Europea para aditivos alimentarios, incluidos el ácido sórbico y el sorbato de potasio, reflejan la evolución del entorno regulatorio hacia formulaciones más saludables[2]Fuente: EUR-Lex, "REGLAMENTO DE LA COMISIÓN (UE) 2024/2597," eur-lex.europa.eu. La investigación demuestra que los concentrados de jugo de frutas pueden sustituir con éxito al jarabe de glucosa en las formulaciones de gomitas, logrando valores de pH entre 2,22 y 3,08 y niveles de actividad de agua de 0,46 a 0,52, al tiempo que mejoran los perfiles nutricionales. El desafío radica en mantener las características de textura y estabilidad que los consumidores esperan de las gomitas tradicionales. La stevia y los antioxidantes naturales han surgido como alternativas preferidas, aunque la complejidad de la formulación aumenta con los niveles de reducción de azúcar. La tendencia se extiende más allá de los consumidores conscientes de su salud para incluir a los padres que buscan opciones más saludables para los niños, impulsando la innovación en sistemas de edulcoración natural.

Innovación de productos y variedad de sabores

La innovación de sabores del mercado de gomitas ha trascendido los perfiles de frutas tradicionales para abarcar gustos sofisticados orientados a adultos y enmascaramiento funcional de sabores para aplicaciones nutracéuticas. Las combinaciones de texturas lúdicas, con exteriores más firmes y centros suaves, representan la última frontera de innovación, apelando al creciente segmento demográfico de los "kidults" que buscan experiencias nostálgicas pero premium. Los colores rojo y naranja dominan las preferencias de los consumidores, vinculados a sabores familiares y la demanda de agentes colorantes naturales. La línea cada vez más difusa entre la confitería tradicional y las gomitas enriquecidas con vitaminas ha creado oportunidades para productos híbridos que ofrecen tanto indulgencia como beneficios para la salud. La tendencia hacia ingredientes premium y perfiles de sabores exóticos ha permitido elevar los puntos de precio, particularmente en el segmento de suplementos para adultos, donde los consumidores demuestran disposición a pagar por calidad y eficacia.

Cambio hacia formulaciones veganas y de origen vegetal

El mercado de gomitas está experimentando un cambio significativo hacia ingredientes de origen vegetal, impulsado por preocupaciones de sostenibilidad y demandas de etiqueta limpia. La pectina ha surgido como un ingrediente preferido, representando más del 55% de las nuevas formulaciones de gomitas en 2023, mientras que las alternativas a base de gelatina representaron el 32%. Los datos de Cargill muestran un aumento del 7% en los lanzamientos de productos que contienen pectina en Europa de 2022 a 2023, con el 50% de los consumidores europeos reconociendo ahora la pectina como ingrediente. Las empresas también están implementando soluciones de embalaje sostenible para cumplir con los requisitos medioambientales. La creciente población vegana continúa impulsando la demanda de gomitas de origen vegetal, con la Encuesta de Alimentos y Salud IFIC 2024 indicando que el 2% de los consumidores estadounidenses siguen una dieta vegana[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud IFIC 2024," ific.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones globales sobre azúcar y declaraciones de propiedades saludables | -1.0% | Global, con aplicación más estricta en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de materias primas para gelatina y pectina | -0.8% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto costo de ingredientes premium y fabricación | -0.6% | Global, con concentración del mercado premium en economías desarrolladas | Mediano plazo (2-4 años) |

| Vida útil y estabilidad del producto | -0.4% | Global, con desafíos climáticos tropicales en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las regulaciones globales sobre azúcar y declaraciones de propiedades saludables

Los marcos regulatorios en todo el mundo están imponiendo controles más estrictos sobre el contenido de azúcar y la sustanciación de declaraciones de propiedades saludables, creando desafíos de cumplimiento para los fabricantes de gomitas. Las acciones de aplicación conjunta de la Administración de Alimentos y Medicamentos y la Comisión Federal de Comercio contra los productos de gomitas con delta-8 THC en julio de 2024 demuestran el mayor escrutinio de las agencias reguladoras sobre el sector, con más de 300 informes de eventos adversos recibidos entre enero de 2021 y diciembre de 2023. Las regulaciones de la Unión Europea sobre aditivos alimentarios y contaminantes continúan evolucionando, con el Reglamento de la Comisión 2023/915 que establece niveles máximos de contaminantes que afectan particularmente a los productos destinados a niños. El desafío se extiende más allá de la formulación a las declaraciones de marketing, donde los requisitos de sustanciación para los beneficios funcionales se han vuelto cada vez más estrictos. Las empresas deben navegar por complejos procesos de aprobación para nuevos ingredientes mientras mantienen la eficacia del producto y el atractivo para el consumidor. La fragmentación del panorama regulatorio entre jurisdicciones crea complejidad adicional para los fabricantes globales que buscan formulaciones estandarizadas.

Volatilidad en el suministro de materias primas para gelatina y pectina

Las interrupciones en la cadena de suministro y la volatilidad de los precios de las materias primas plantean desafíos significativos para las estructuras de costos y la planificación de producción de los fabricantes de gomitas. Los precios de la gelatina están influenciados por múltiples factores, incluidos los grados de calidad, los costos de las materias primas, la estabilidad de la cadena de suministro y la logística de envío, con la gelatina de grado alimentario que exige precios premium debido a los estrictos estándares de seguridad. El mercado de la pectina enfrenta escasez de suministro, con los mercados domésticos muy dependientes de las importaciones, creando vulnerabilidad a las interrupciones del comercio internacional. La gelatina bovina sigue siendo la más común, pero enfrenta restricciones periódicas de suministro, mientras que la gelatina de pescado exige precios más altos debido a las limitadas opciones de abastecimiento. El cambio hacia alternativas de origen vegetal ha intensificado la competencia por la pectina y otros hidrocoloides, con los fabricantes que requieren una cuidadosa experiencia en formulación para lograr las propiedades de textura deseadas. Los descuentos por volumen y las cantidades mínimas de pedido crean desafíos adicionales para los fabricantes más pequeños que buscan competir con los actores establecidos que se benefician de las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Gomitas Funcionales Impulsan el Volumen, las Variantes de Cannabis Lideran el Crecimiento

En 2025, las gomitas de dulce dominaron el mercado con una participación del 58,63%, respaldadas por la amplia presencia global de Haribo y el diverso portafolio de Ferrara, que incluye Brach's, Jelly Belly y Trolli. Sin embargo, el crecimiento de este segmento ha quedado rezagado respecto a las categorías de nutracéuticos y cannabis, que se expanden más rápidamente, lo que señala su madurez. Las gomitas funcionales y nutracéuticas, que ostentan la segunda mayor participación de mercado, están cosechando los beneficios de la creciente adopción de gomitas en el mercado de suplementos de los Estados Unidos. Este impulso fue amplificado aún más por la introducción en diciembre de 2025 de Charlotte's Web de un piloto de Medicare-Medicaid, que permite el reembolso de productos de CBD, ampliando el mercado potencial a 67 millones de beneficiarios. Si bien aún están en sus inicios, las gomitas farmacéuticas están atrayendo inversiones significativas. Un ejemplo es la compra en febrero de 2026 por parte de TopGum de una instalación de grado farmacéutico en los Estados Unidos por USD 25 millones, lo que subraya su ambición de atender ensayos clínicos y prescripciones, áreas donde el cumplimiento de las Buenas Prácticas de Fabricación Actuales y la dosificación precisa son primordiales. En el ámbito de las gomitas de suplementos para mascotas, aunque representan una participación de mercado menor, su presencia está creciendo rápidamente. Los lanzamientos destacados incluyen el debut de GumPaws en marzo de 2025 como la "primera del mundo" gomita para perros que presume de eliminar la placa dental, las Multifit Gummies de DotDotPet de junio de 2024 dirigidas a la salud articular e intestinal, y la línea All-In-One Daily Care de NaturVet de mayo de 2025, que atiende a cachorros, adultos y mayores, y que incluye PlaqueOff para el cuidado bucal.

Entre los diversos tipos de productos, las gomitas con infusión de cannabis y cáñamo lideran el grupo, expandiéndose a una sólida CAGR del 8,96% hasta 2031. Este crecimiento está impulsado por regulaciones más claras, como el límite federal de noviembre de 2026 de 0,4 miligramos de THC por envase y la orientación de los Centros de Servicios de Medicare y Medicaid de marzo de 2026. Esta última define los productos de cáñamo elegibles para los programas de Incentivos de Participación de Beneficiarios como aquellos que contienen hasta 3 miligramos de THC por porción. Destacando el cambio del segmento de simples comestibles recreativos a soluciones de bienestar precisas, Charlotte's Web lanzó su línea Brightside en mayo de 2025, con formulaciones como Rest & Relax y Focus & Flow, y presentando su exclusiva TiME INFUSION para un inicio rápido de 5 a 15 minutos. Además, su introducción en octubre de 2025 de la gomita para dormir Knockout, infusionada con THC de cáñamo y CBN, subraya esta evolución. Sin embargo, se avecinan desafíos: la regla de exclusión de medicamentos de la Administración de Alimentos y Medicamentos aún prohíbe el CBD en alimentos y suplementos, lo que plantea riesgos de aplicación. Esta limitación restringe la distribución minorista convencional, empujando a las marcas hacia canales especializados y vías directas al consumidor. En un intento de innovar, las gomitas de confitería están experimentando con texturas. Los Gummi Popz de Sweet Venture Group de marzo de 2026, con un precio de venta al público de USD 2,49, combinan gomitas masticables con caramelos de explosión, mientras que los SweeTARTS Gummy Halos de Ferrara de mayo de 2025, con bases aireadas y esponjosas, buscan cautivar al segmento demográfico adolescente a través de experiencias novedosas. Mientras tanto, las gomitas funcionales están ampliando sus horizontes. Ya no limitadas a multivitamínicos, se están aventurando en áreas específicas como el sueño, la inmunidad y el enfoque cognitivo. Esta evolución no solo enmascara el amargor de los ingredientes activos, sino que también mejora la adherencia del usuario, consolidando el papel del formato de gomitas como puente entre los suplementos tradicionales y los productos farmacéuticos.

Por Ingrediente: La Gelatina Domina, la Pectina Gana Terreno por la Demanda Vegana

En 2025, las gomitas a base de gelatina lideraron el mercado con una participación del 60,38%. Los beneficios de la gelatina en textura, claridad y costo contribuyeron significativamente a esta dominancia. Al ser entre un 20 y un 40% más barata que la pectina por kilogramo y ofrecer una elasticidad superior, la gelatina sigue siendo la opción preferida para las aplicaciones de confitería. Sin embargo, las preocupaciones regulatorias sobre el abastecimiento bovino en Europa y Asia-Pacífico, debido a brotes esporádicos de enfermedades, y las restricciones dietéticas religiosas en Oriente Medio y los mercados halal, están restringiendo el suministro. Esto ha llevado a los fabricantes a explorar la gelatina porcina y las alternativas de origen vegetal. El agar y otros hidrocoloides, como el almidón de tapioca y el almidón de papa modificado, atienden aplicaciones de nicho, particularmente en Asia-Pacífico, donde el cultivo de algas marinas apoya la producción de agar. Sin embargo, estas alternativas requieren un control preciso de la temperatura y tiempos de gelificación más largos, lo que reduce el rendimiento y limita su uso a unidades de mantenimiento de existencias premium o especializadas.

Las gomitas a base de pectina están experimentando un rápido crecimiento, con una CAGR del 9,15% proyectada hasta 2031, la más alta entre los tipos de ingredientes. Este crecimiento está impulsado por los mandatos veganos europeos, las preferencias dietéticas de Asia-Pacífico y las tendencias de etiqueta limpia de América del Norte. Reflejando estas tendencias, Charlotte's Web lanzó sus gomitas Brightside y Knockout en mayo y octubre de 2025, respectivamente. Estos productos, comercializados como veganos y sin gluten, se alinean con los valores de Corporación B Certificada de la empresa y se dirigen a consumidores conscientes de su salud. Sin embargo, la cadena de suministro de pectina sigue siendo volátil. Los precios al contado cayeron en junio de 2025 debido a un exceso de oferta de los procesadores de cáscara de cítricos, pero se recuperaron en octubre de 2025 a medida que los compradores farmacéuticos y nutracéuticos restringieron la disponibilidad. Esta fluctuación creó presiones sobre los márgenes para los fabricantes más pequeños sin contratos a largo plazo. Además, los almidones especiales, en particular el almidón de tapioca tailandés, experimentaron un aumento de precio del 18% interanual en 2025. Esto fue causado por rendimientos de yuca reducidos por la sequía y la creciente demanda del sector de embalaje biodegradable, lo que aumentó los costos de formulación para las gomitas veganas. A medida que las formulaciones a base de pectina ganan participación de mercado, los riesgos de adquisición están pasando de ser un problema táctico a un cuello de botella estratégico. Esto podría obstaculizar las expansiones de capacidad y elevar las barreras de entrada, especialmente para las marcas de nivel medio que carecen de integración vertical o capacidades de cobertura.

Por Grupo de Consumidores: Los Niños Lideran la Participación, los Adultos Impulsan el Crecimiento Premium

En 2025, los niños representaron el 52,84% del mercado, respaldados por marcas de multivitamínicos bien establecidas como Flintstones de Bayer, L'il Critters de Church & Dwight y Hero Nutritionals, que introdujeron vitaminas en gomitas a finales de la década de 1990. El lanzamiento del 22 de julio de 2025 de Bayer de las gomitas One-A-Day Kids Multi con Hierro, que proporcionan 12 miligramos de hierro en un formato apto para niños, aborda una brecha de nutrientes que los comprimidos de sulfato ferroso no logran satisfacer debido a su sabor metálico. Esto destaca la continua innovación de Bayer en formulaciones pediátricas. Sin embargo, estos avances enfrentan un escrutinio regulatorio creciente. La AB 899 de California, vigente en 2024, exige transparencia con respecto a los colorantes sintéticos en los productos para niños. Además, los umbrales actualizados de ingesta diaria admisible de edulcorantes de la Autoridad Europea de Seguridad Alimentaria están impulsando reformulaciones.

Los adultos están experimentando el crecimiento más rápido entre los grupos de consumidores, con una CAGR del 9,57% proyectada hasta 2031. Este crecimiento está impulsado por la demanda de beneficios de salud específicos, como el sueño, la inmunidad, el enfoque cognitivo y la salud articular, y un cambio hacia productos premium. Un programa piloto de diciembre de 2025 anunciado por Medicare y Medicaid, que permite reembolsos por los productos de CBD de Charlotte's Web, refleja esta tendencia. Este apoyo institucional podría expandir el mercado a 67 millones de beneficiarios de Medicare, aproximadamente el 20% de los cuales ya usa cannabidiol para el dolor y afecciones relacionadas con la edad. En 2025, las gomitas representaron el 24,6% del mercado de suplementos de los Estados Unidos, frente a aproximadamente el 18% en 2020, lo que refleja una preferencia creciente entre los adultos, particularmente los de entre 35 y 54 años, por la conveniencia y el sabor de las gomitas sobre los comprimidos y cápsulas tradicionales. El comercio minorista en línea, que representó el 24,3% de las ventas de suplementos y se espera que lidere para 2028, está permitiendo a las marcas directas al consumidor utilizar modelos de suscripción y cuestionarios personalizados para guiar a los consumidores adultos hacia formulaciones de gomitas premium, con precios entre un 30 y un 50% más altos que los multivitamínicos estándar. A medida que las gomitas funcionales pasan de productos de bienestar general a intervenciones de salud específicas, ilustrado por Charlotte's Web que estableció un Consejo Asesor Científico en septiembre de 2025 para apoyar la investigación y el desarrollo y la educación médica, los consumidores adultos están pasando de los multivitamínicos genéricos a formulaciones específicas para condiciones clínicamente validadas.

Por Canal de Distribución: Los Supermercados Anclan las Ventas, el Comercio Minorista en Línea se Acelera

En 2025, los supermercados e hipermercados representaron el 45,36% del mercado, destacando su dominio en las compras impulsivas de confitería y los multivitamínicos en paquetes familiares. Actores clave como Walmart, Albertsons y Safeway, junto con minoristas europeos como Tesco y Carrefour, sirvieron como canales de distribución primarios para marcas como Haribo, Ferrara y varios suplementos para el mercado masivo. Las tiendas de conveniencia y especializadas, incluidas GNC y Vitamin Shoppe, atienden a segmentos de nicho y premium, pero enfrentan desafíos de los competidores en línea y los modelos directos al consumidor, que ejercen presión sobre los márgenes. Las farmacias y droguerías, que también tuvieron una participación de mercado significativa en 2025, han priorizado tradicionalmente los comprimidos y cápsulas debido a sus mayores márgenes y mayor vida útil. Sin embargo, los farmacéuticos recomiendan cada vez más las gomitas para pacientes pediátricos y geriátricos para abordar las dificultades para tragar. El lanzamiento en marzo de 2026 de Gummi Popz por parte de Sweet Venture Group, con un precio de venta sugerido de USD 2,49 y distribuido a través de grandes puntos de venta como Walmart, Albertsons, Circle K, H-E-B y Amazon, ejemplifica el enfoque multicanal necesario para capturar tanto las compras impulsivas como las planificadas.

El comercio minorista en línea está experimentando un rápido crecimiento, con una CAGR del 9,47% proyectada hasta 2031, lo que lo convierte en el canal de distribución de más rápido crecimiento. Este crecimiento está impulsado por los modelos de suscripción directa al consumidor, los cuestionarios de bienestar personalizados y el auge de las plataformas de comercio social. En 2025, el comercio electrónico representó el 24,3% de las ventas de suplementos en los Estados Unidos y se espera que se convierta en el canal líder para 2028. TikTok Shop, por ejemplo, generó aproximadamente USD 1 mil millones en ventas de suplementos en 2025, representando el 3% del mercado y logrando un crecimiento interanual del 71%. El programa piloto de Medicare-Medicaid de diciembre de 2025 de Charlotte's Web, que incluye un portal de atención médica en línea seguro, demuestra la integración del comercio electrónico con la seguridad avanzada de datos. Esta plataforma permite el reembolso de productos de CBD, mostrando la convergencia de las plataformas de salud digital y la distribución de suplementos. Amazon continúa dominando el espacio en línea, utilizando el cumplimiento elegible para Prime y las recomendaciones de productos impulsadas por algoritmos que favorecen los artículos con altos recuentos de reseñas. Esto crea desafíos para las marcas emergentes que carecen de recursos para publicidad y descuentos promocionales. Las tiendas especializadas, como las cadenas de alimentos saludables y los minoristas de bienestar boutique, se están enfocando en estrategias de venta minorista experiencial, incluidas consultas en tienda, muestras de productos y surtidos curados. Sin embargo, enfrentan desafíos estructurales a medida que los consumidores priorizan cada vez más la conveniencia y la transparencia de precios sobre el servicio personalizado. A medida que la penetración en línea crece, las marcas están invirtiendo en estrategias de datos propios, como programas de fidelización, captura de correo electrónico y embudos de cuestionarios, para reducir la dependencia de Amazon y mejorar el valor de vida del cliente, a pesar de los mayores costos de cumplimiento y adquisición de clientes en comparación con los canales mayoristas.

Análisis Geográfico

Para 2025, el mercado de gomitas de América del Norte experimentó un crecimiento significativo, alcanzando casi USD 12 mil millones y asegurando una notable participación del 29,64% del mercado global. Este crecimiento fue impulsado en gran medida por la madura y bien establecida industria de suplementos de los Estados Unidos, junto con la fuerte preferencia de los consumidores canadienses por los productos de confitería. La introducción de límites federales de THC en los Estados Unidos en 2026 desempeñó un papel fundamental en la reducción de las incertidumbres de cumplimiento, lo que alentó a los minoristas convencionales a reconsiderar la inclusión de gomitas de cáñamo en sus portafolios de productos. Si bien el mercado de gomitas de México sigue en sus etapas iniciales, se beneficia del reconocimiento de marca transfronterizo, que ha ayudado a establecer una posición en el mercado. Sin embargo, el consumo per cápita de gomitas en México continúa rezagado significativamente respecto al de sus contrapartes del norte, lo que destaca el margen de crecimiento.

En Europa, la creciente inclinación de los consumidores a pagar una prima por productos veganos y de etiqueta limpia ha impulsado un crecimiento anual de las ventas de gomitas de más del 10% dentro del mercado de suplementos de EUR 20 mil millones de la región. Alemania sigue siendo el líder del mercado, respaldado por la amplia presencia de cadenas de droguerías como dm y Rossmann, que atienden a una amplia base de consumidores. Mientras tanto, el Reino Unido y Francia están priorizando la reducción de azúcar en los productos de gomitas para alinearse con los mandatos de salud pública y abordar las crecientes preocupaciones de salud. Europa del Este presenta una prometedora oportunidad de crecimiento, impulsada por el aumento de los ingresos disponibles y la evolución de las preferencias de los consumidores. Sin embargo, la naturaleza fragmentada de la distribución minorista en la región continúa planteando desafíos, limitando el potencial de una expansión inmediata a gran escala.

La región de Asia-Pacífico está siendo testigo de un rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 9,68%, impulsada por sólidos desempeños en mercados clave como China, Japón, Corea del Sur e India. Se pronostica que el mercado de gomitas de India alcanzará USD 1,59 mil millones para 2033, impulsado por una creciente preferencia por los productos veganos y la rápida expansión del sector de e-farmacia, que ha hecho que las gomitas sean más accesibles para los consumidores. Singapur ha emergido como un mercado premium dentro de la región, respaldado por sus altos niveles de ingreso per cápita y la demanda de productos de alta calidad. En contraste, América del Sur y Oriente Medio y África representan colectivamente una participación menor del mercado global de gomitas. Sin embargo, estas regiones están atrayendo cada vez más a empresas multinacionales debido a la expansión de la clase media y la creciente penetración de los formatos de comercio minorista moderno, que están creando nuevas oportunidades para los actores del mercado.

Panorama Competitivo

El nivel de fragmentación moderada del mercado de gomitas de 4 sobre 10 refleja un panorama competitivo donde los gigantes de la confitería establecidos compiten con empresas nutracéuticas especializadas y marcas emergentes enfocadas en el cannabis. Los actores tradicionales como Mars, Haribo y Ferrara aprovechan la escala de fabricación y las redes de distribución, mientras que los especialistas en suplementos como Pharmavite y Church & Dwight capitalizan en el posicionamiento enfocado en la salud y las capacidades directas al consumidor.

La fragmentación del mercado crea oportunidades para que las empresas innovadoras establezcan posiciones de nicho a través de formulaciones especializadas, ingredientes únicos o enfoques demográficos específicos. Los patrones estratégicos revelan un enfoque bifurcado donde las empresas de confitería se expanden hacia segmentos funcionales mientras que los fabricantes de suplementos mejoran la palatabilidad y el atractivo para el consumidor. La inversión de USD 70 millones de Mars en una instalación de investigación y desarrollo en Nueva Jersey demuestra el compromiso con la innovación y la sostenibilidad que caracteriza a los actores líderes.

La adopción de tecnología se centra en la eficiencia de fabricación, la innovación de ingredientes y la optimización de la cadena de suministro, con empresas que invierten en métodos de producción sin almidón y sistemas avanzados de control de calidad. Existen oportunidades de espacio en blanco en nutrición personalizada, aplicaciones terapéuticas y soluciones de embalaje sostenible que abordan las preferencias cambiantes de los consumidores y los requisitos regulatorios.

Líderes de la Industria de Gomitas

Haribo GmbH & Co. KG

Ferrara Candy Co. (Ferrero)

Church & Dwight (Vitafusion)

Mars, Incorporated

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: PIM Brands, Inc. introdujo Juicefuls Fusions bajo su marca Welch's Fruit Snacks. Los bocadillos de gomitas rellenos de jugo están disponibles en tres variedades de doble sabor: manzana verde y durazno, sandía y limón, y arándano azul y frambuesa. Los bocadillos sin gluten y sin maní están formulados con sabores naturales, colores de fuentes naturales y contienen vitaminas C, A y E.

- Junio de 2025: Tom Brady colaboró con Gopuff para introducir GOAT Gummies, un producto de gomitas orgánico y vegano fabricado en Francia. Las gomitas no contienen edulcorantes artificiales, colorantes ni sabores y están elaboradas con fruta real. Gopuff, una plataforma de entrega instantánea, distribuye el producto exclusivamente en los Estados Unidos.

- Mayo de 2025: Pharmavite inauguró una nueva instalación en Ohio dedicada a la fabricación de suplementos en gomitas, con un "Centro de Excelencia en Innovación de Gomitas" para la investigación y el desarrollo de nuevos productos. La instalación tiene como objetivo crear 225 empleos locales y mejorar las capacidades de producción, ya que los suplementos en gomitas se convirtieron en la forma número uno de vitaminas y suplementos en 2024.

- Noviembre de 2024: Organigram Holdings Inc., un productor de cannabis con licencia, lanzó las gomitas Edison Sonics, que incorporan la tecnología de nanoemulsión FAST de la empresa. La tecnología FAST permite un inicio de hasta un 50% más rápido y una mejor biodisponibilidad, proporcionando aproximadamente el doble de cannabinoides en el efecto máximo en comparación con los productos comestibles tradicionales.

Alcance del Informe Global del Mercado de Gomitas

| Gomitas de Dulce |

| Gomitas Funcionales/Nutracéuticas |

| Gomitas con Infusión de Cannabis y Cáñamo |

| Gomitas Farmacéuticas |

| Gomitas de Suplementos para Mascotas |

| A Base de Gelatina |

| A Base de Pectina |

| Agar y Otros Hidrocoloides |

| Niños |

| Adultos |

| Adultos Mayores |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Farmacias/Droguerías |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Gomitas de Dulce | |

| Gomitas Funcionales/Nutracéuticas | ||

| Gomitas con Infusión de Cannabis y Cáñamo | ||

| Gomitas Farmacéuticas | ||

| Gomitas de Suplementos para Mascotas | ||

| Por Ingrediente | A Base de Gelatina | |

| A Base de Pectina | ||

| Agar y Otros Hidrocoloides | ||

| Por Grupo de Consumidores | Niños | |

| Adultos | ||

| Adultos Mayores | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Farmacias/Droguerías | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de gomitas en 2025?

El tamaño del mercado de gomitas está valorado en USD 36,35 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de gomitas?

Se pronostica que el mercado se expandirá a una CAGR del 8,38% entre 2025 y 2030.

¿Qué segmento de producto está creciendo más rápidamente?

Se proyecta que las gomitas con infusión de cannabis y cáñamo registren la CAGR más rápida del 10,34% hasta 2030.

¿Por qué están ganando terreno las gomitas a base de pectina?

La pectina satisface las preferencias veganas, kosher y de sostenibilidad e impulsa una CAGR pronosticada del 10,06% para las formulaciones de origen vegetal.

Última actualización de la página el: