Tamaño y Participación del Mercado de Software de Análisis y Optimización de Código Verde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.62 Mil millones de dólares |

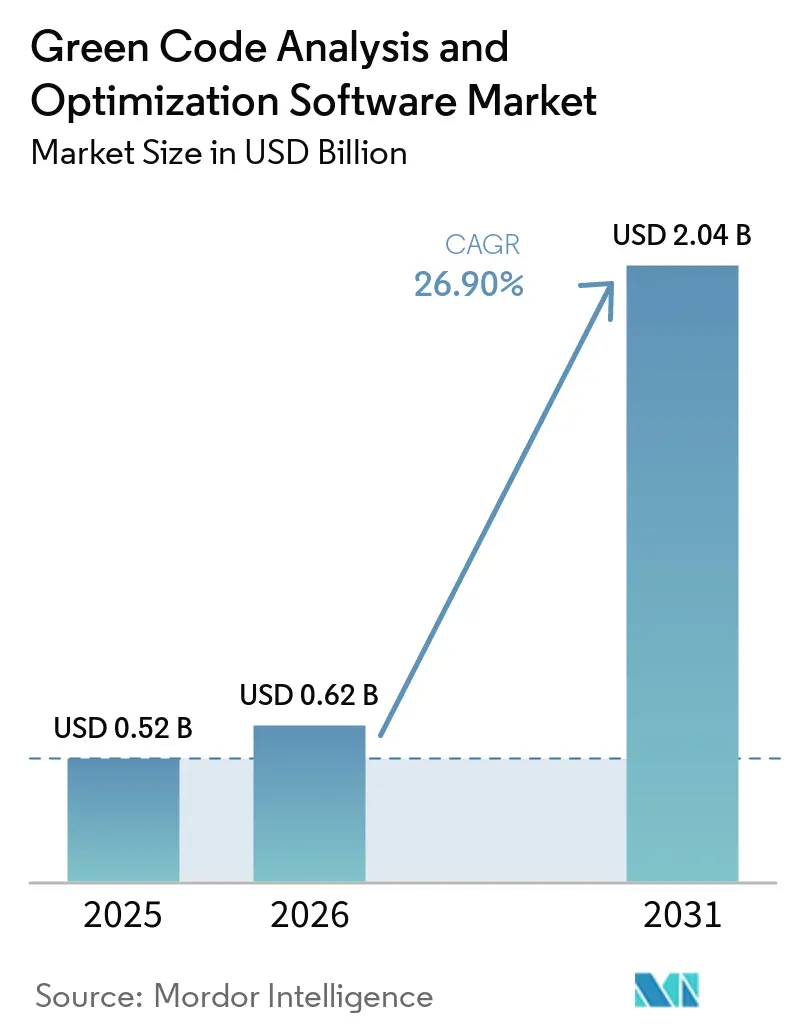

| Tamaño del Mercado (2031) | 2.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Análisis y Optimización de Código Verde por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de análisis y optimización de código verde sea de USD 0,52 mil millones en 2025, USD 0,62 mil millones en 2026, y alcance USD 2,04 mil millones en 2031, creciendo a una CAGR del 26,9% de 2026 a 2031. La demanda está siendo moldeada por un fuerte aumento en el uso de potencia de cómputo, con el consumo global de electricidad en centros de datos alcanzando 361,6 TWh en 2025 y proyectado a alcanzar 945 TWh en 2030, lo que impulsa a las empresas a abordar el desperdicio de software antes de que se convierta en mayores costos de infraestructura. Ese cambio está haciendo que la optimización a nivel de capa de software sea más práctica que la sustitución de hardware por sí sola, por lo que los compradores empresariales están migrando hacia herramientas que pueden medir, comparar y reducir las emisiones relacionadas con el código dentro de los flujos de trabajo de ingeniería normales. El mercado de software de análisis y optimización de código verde también refleja un cambio en la contratación en Europa, donde los plazos de reporte de la CSRD y las cláusulas de carbono de software en los contratos con proveedores están impulsando a los compradores a formalizar las expectativas en torno a la eficiencia y medición del software. La adopción se está ampliando desde productos de medición independientes hacia la automatización de CI/CD, telemetría híbrida y optimización en tiempo de ejecución, lo que muestra que los compradores ya no tratan la sostenibilidad del código como una tarea de auditoría puntual. El crecimiento también está siendo sostenido por la demanda de grandes empresas, la creciente participación de las pymes y un campo de proveedores activo donde los complementos de código abierto, los especialistas y las plataformas nativas de la nube compiten sin que una sola empresa controle el mercado completo de software de análisis y optimización de código verde.

Conclusiones Clave del Informe

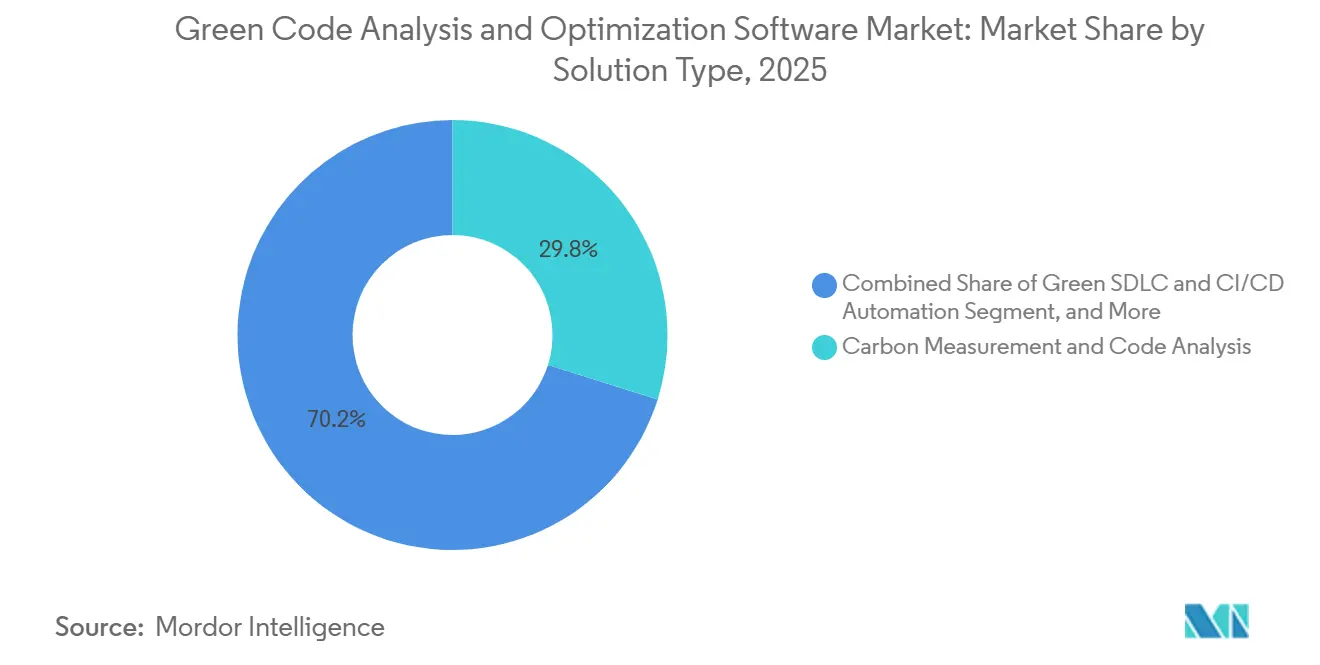

- Por tipo de solución, la Medición de Carbono y Análisis de Código representó el 29,84% de los ingresos del mercado de software de análisis y optimización de código verde en 2025, mientras que el SDLC Verde y la Automatización de CI/CD se proyectan para crecer a una CAGR del 27,56% hasta 2031.

- Por modo de implementación, la Nube mantuvo el 66,12% de la participación del mercado de software de análisis y optimización de código verde en 2025, mientras que el Híbrido se proyecta para crecer a una CAGR del 27,34% hasta 2031.

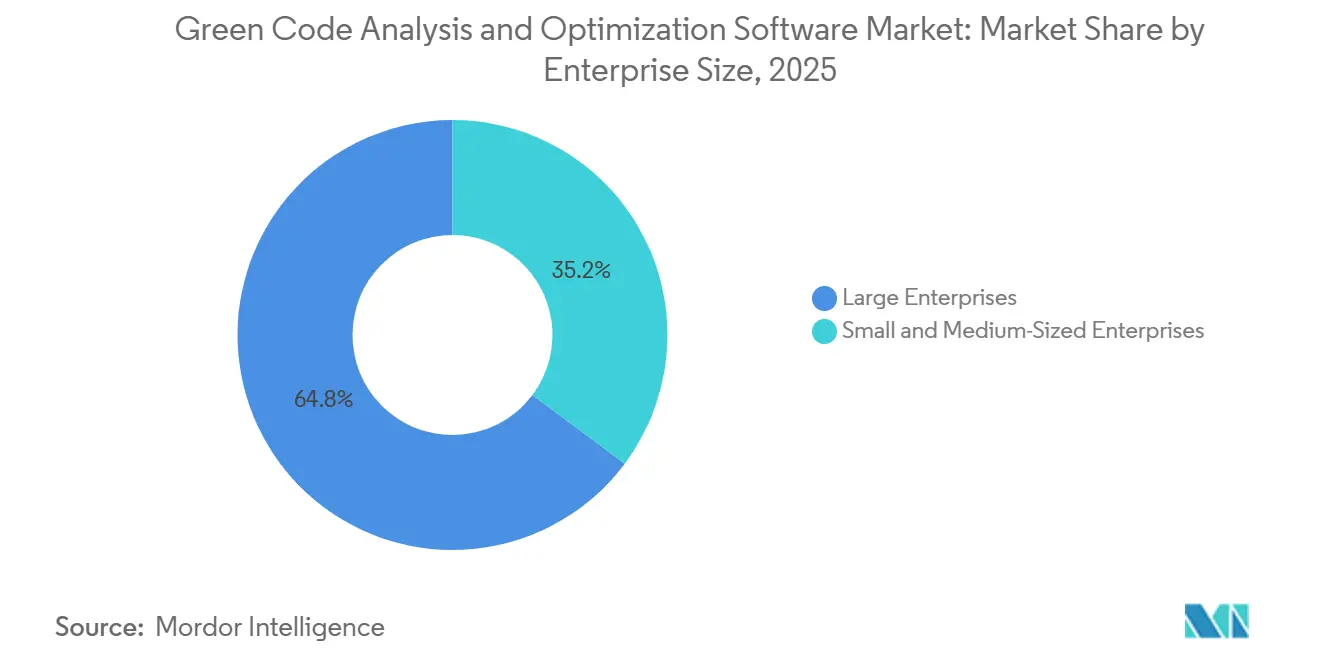

- Por tamaño de empresa, las grandes empresas representaron el 64,78% del mercado de software de análisis y optimización de código verde en 2025, mientras que las pequeñas y medianas empresas se proyectan para expandirse a una CAGR del 28,12% hasta 2031.

- Por industria de uso final, TI y Telecomunicaciones representó el 26,41% de los ingresos en 2025, mientras que el Comercio Minorista y el Comercio Electrónico se pronostican para crecer a una CAGR del 27,05% hasta 2031.

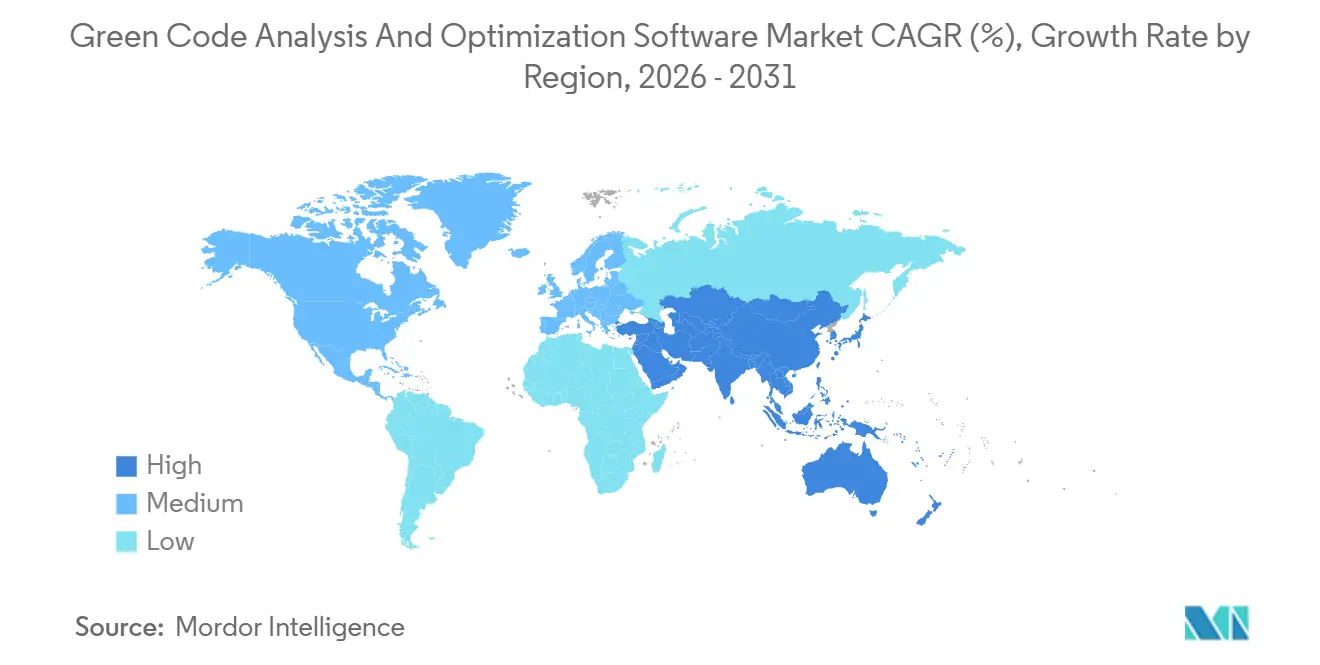

- Por geografía, Europa mantuvo una participación del 34,67% en 2025, mientras que Asia-Pacífico se proyecta para expandirse a una CAGR del 28,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Análisis y Optimización de Código Verde

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Requisitos de Gobernanza de Carbono en Software | +7.5% | Global, con adopción temprana concentrada en la UE, el Reino Unido y Australia | Corto plazo (≤ 2 años) |

| Presión de Eficiencia en Cargas de Trabajo de IA en Entornos Nativos de la Nube | +6.2% | Global, mercados principales en los corredores de hiperescala de América del Norte y APAC | Corto plazo (≤ 2 años) |

| Visibilidad del Desperdicio de Energía a Nivel de Código en Canalizaciones CI/CD | +5.0% | Global, mayor tracción en América del Norte y el Norte de Europa | Mediano plazo (2-4 años) |

| Convergencia de FinOps y GreenOps en Equipos de Ingeniería Empresarial | +3.8% | América del Norte y la UE principalmente, extendiéndose a los adoptantes nativos de la nube en APAC | Mediano plazo (2-4 años) |

| Programación de Aplicaciones con Conciencia de Carbono y Optimización en Tiempo de Ejecución | +2.9% | América del Norte, UE, APAC, con extensión a MEA a medida que aumenta la penetración de la red eléctrica renovable | Largo plazo (≥ 4 años) |

| Cláusulas de Contratación de Sostenibilidad por Diseño de Grandes Compradores | +2.3% | Sector público de la UE y el Reino Unido con adopción temprana en Australia y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Requisitos de Gobernanza de Carbono en Software

Los equipos de software empresarial ya no establecen su propio ritmo en materia de divulgación ambiental porque las normas externas ahora definen el calendario. La Ola 1 de la CSRD exigió a las grandes empresas cotizadas que divulgaran las emisiones relacionadas con el software para el ejercicio fiscal 2024, con la presentación de informes en 2025, trasladando así las emisiones relacionadas con el software de un tema interno a una práctica de reporte formal. La Directiva Ómnibus del 24 de febrero de 2026 ajustó la aplicabilidad a empresas con más de 1.000 empleados y EUR 450 millones de facturación (USD 509 millones), pero la presión más amplia de la cadena de suministro persiste porque los grandes compradores continúan trasladando los requisitos de divulgación a los proveedores a través de cuestionarios y términos contractuales. El marco de Intensidad de Carbono del Software fue formalizado como ISO/IEC 21031:2024 en marzo de 2024, y la Fundación de Software Verde señala que organizaciones, incluidas Microsoft, NTT DATA, AVEVA y UBS, ya lo están aplicando como base de medición práctica. Una segunda vía de normalización también se está formando a través de ISO/IEC TS 20125-1:2026, que establece requisitos de ecodiseño a lo largo del ciclo de vida del servicio digital, desde la recopilación de requisitos hasta el fin de vida útil. Esta combinación de normas de reporte y estándares técnicos está proporcionando al mercado de software de análisis y optimización de código verde un canal de contratación directo, ya que los compradores quieren cada vez más que los proveedores de software demuestren cómo se miden y controlan las emisiones del código.[1]Fundación de Software Verde, "Especificación de Intensidad de Carbono del Software (SCI)," Fundación de Software Verde, greensoftware.foundation

Presión de Eficiencia en Cargas de Trabajo de IA en Entornos Nativos de la Nube

La economía de las cargas de trabajo de IA está convirtiendo la eficiencia del software en un tema presupuestario a nivel de directorio en lugar de un nicho de sostenibilidad. El consumo global de electricidad en centros de datos alcanzó 361,6 TWh en 2025 y se proyecta que alcance 945 TWh en 2030, lo que proporciona a las empresas un fuerte incentivo para reducir el desperdicio antes de que las cargas de trabajo escalen aún más. En abril de 2026, investigadores del MIT publicaron una herramienta de predicción rápida que ayuda a los operadores de centros de datos a estimar el uso de energía a nivel de carga de trabajo antes de la implementación, lo que encaja directamente en la revisión de software en preproducción y la planificación de implementación. Google también informó que sus TPU Ironwood de séptima generación ofrecen una mejora de 3,7 veces en la Intensidad de Carbono de Cómputo respecto a la generación anterior de TPU v5p, confirmando que la eficiencia del hardware está mejorando pero sin eliminar la necesidad de control del lado del software. Cuando la demanda de inferencia crece más rápido de lo que los equipos de ingeniería pueden optimizar la lógica de las aplicaciones, incluso el mejor hardware puede verse contrarrestado por un diseño de software ineficiente y una sobrecarga de generación de tokens evitable. Esa brecha está expandiendo el mercado de software de análisis y optimización de código verde, ya que los equipos de finanzas ahora ven la ineficiencia del código como un impulsor directo de los costos de cómputo.[2]Organización Internacional de Normalización, "ISO/IEC TS 20125-1:2026 Tecnología de la Información Ecodiseño de Servicios Digitales Parte 1 Ecoprácticas para las Etapas del Ciclo de Vida," ISO, iso.org

Visibilidad del Desperdicio de Energía a Nivel de Código en Canalizaciones CI/CD

Las canalizaciones CI/CD se han convertido en un punto de entrada importante para el mercado de software de análisis y optimización de código verde porque los equipos de ingeniería solo pueden actuar sobre el desperdicio de software cuando este es visible dentro de los flujos de trabajo de entrega normales. Un análisis revisado por pares de 2025 estimó que el ecosistema de GitHub Actions por sí solo generó 3.162 toneladas de CO2 en 2024, siendo las ejecuciones programadas redundantes y la ubicación de los ejecutores algunas de las mayores fuentes de desperdicio.[3]Google Cloud, "Las TPU Ironwood Ofrecen Ganancias de Eficiencia de Carbono de 3,7 veces," Blog de Google Cloud, cloud.google.com La encuesta de Fastly de julio a agosto de 2025 realizada a 801 desarrolladores encontró que el 77% consideraba activamente la codificación verde, pero el 54% señaló que la falta de herramientas de medición era su principal obstáculo. Esa discrepancia está impulsando a los compradores hacia herramientas que pueden adjuntar métricas de carbono y energía a las solicitudes de extracción, trabajos de compilación y eventos de implementación, donde los desarrolladores ya toman decisiones prácticas. Una investigación publicada en junio de 2026 mostró que la refactorización automatizada de patrones de código ineficientes mejoró la sostenibilidad de las aplicaciones en un 29%, fortaleciendo aún más el argumento comercial para el análisis automatizado en entornos CI/CD. El marco SOFT de la Fundación de Software Verde, ratificado en 2025 y programado para un despliegue más completo en 2026, también ofrece a las empresas una forma de conectar esas mejoras a nivel de canalización con métricas organizacionales auditables.

Convergencia de FinOps y GreenOps en Equipos de Ingeniería Empresarial

El control de costos y el control de carbono se gestionan cada vez más como un único problema operativo dentro de los equipos de ingeniería en la nube. La Fundación FinOps ha formalizado esta superposición a través de su grupo de trabajo de sostenibilidad en la nube, que enmarca los resultados ambientales y la eficiencia financiera como objetivos vinculados en lugar de separados. Esto importa porque los mismos datos de carga de trabajo que exponen la capacidad no utilizada, el sobreaprovisionamiento y la programación deficiente también ayudan a los equipos a identificar la emisión de carbono evitable. Como resultado, los compradores no necesitan dos justificaciones de software separadas cuando una sola herramienta puede respaldar tanto la gobernanza del gasto como la gobernanza de las emisiones. Eso está haciendo que el mercado de software de análisis y optimización de código verde sea más relevante para las partes interesadas de finanzas, los equipos de plataforma y las oficinas de contratación en el mismo ciclo de compra. El efecto es más fuerte donde las empresas ya miden el uso de la nube a nivel de carga de trabajo, servicio y equipo, porque esas organizaciones pueden integrar el análisis de carbono en las rutinas operativas existentes con menor resistencia al cambio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica |

|---|---|---|

| Estandarización Limitada de Telemetría de Código Verde en Cadenas de Herramientas | -3.4% | Global, más aguda en entornos DevOps multinube e híbridos |

| Alto Esfuerzo de Integración con Pilas DevOps y de Observabilidad Heredadas | -2.7% | América del Norte y la UE, pronunciado en Servicios Financieros y Manufactura |

| Adopción Fragmentada de Desarrolladores Más Allá de los Equipos Principales de Plataforma | -2.1% | Global, más crítico en organizaciones sin ingeniería de plataforma centralizada |

| Retorno de Inversión a Corto Plazo Ambiguo para Programas de Optimización Solo de Código | -1.6% | América del Norte y APAC, donde la madurez de FinOps es avanzada pero GreenOps aún se está desarrollando |

| Fuente: Mordor Intelligence | ||

Estandarización Limitada de Telemetría de Código Verde en Cadenas de Herramientas

El mercado de software de análisis y optimización de código verde aún enfrenta un punto de fricción real porque la medición del carbono del software aún no está estandarizada en todas las cadenas de herramientas y entornos de tiempo de ejecución. ISO/IEC 21031:2024 proporciona una metodología común, pero la adopción por parte de los usuarios todavía depende de implementaciones específicas de cada proveedor en lenguajes, servicios, contenedores y entornos de nube. Una investigación publicada en la revista Software de MDPI destacó problemas persistentes con la granularidad de la medición y la falta de datos de energía en tiempo real de los principales proveedores de nube, lo que obliga a los equipos a depender de estimaciones en lugar de datos reales completamente instrumentados.[4]Francesca Arcelli Fontana et al., "DevOps Verde Un Marco Estratégico para el Desarrollo de Software Sostenible," Software, mdpi.com Eso dificulta que los compradores comparen herramientas en igualdad de condiciones y ralentiza las grandes decisiones de contratación en entornos multinube. El trabajo de estándares de hardware de la Fundación de Software Verde tiene como objetivo mejorar el soporte de telemetría de nivel inferior, pero la alineación y adopción de la industria generalmente llevan tiempo. Hasta que los equipos puedan capturar datos de carbono consistentes en todos los lenguajes y capas de infraestructura, los despliegues empresariales en el mercado de software de análisis y optimización de código verde continuarán avanzando más lentamente de lo que los niveles de interés sugieren.

Alto Esfuerzo de Integración con Pilas DevOps y de Observabilidad Heredadas

El esfuerzo de integración sigue siendo una barrera práctica porque muchas pilas de desarrollo empresarial se construyeron mucho antes de que la instrumentación verde se convirtiera en un requisito de compra. La telemetría de carbono a menudo tiene que insertarse en ejecutores CI/CD, sistemas de observabilidad y canalizaciones de implementación que fueron diseñados en torno a la velocidad, el tiempo de actividad y la seguridad, en lugar de las emisiones del software. Eso crea competencia directa con las hojas de ruta de funcionalidades, los programas de migración y los presupuestos de reducción de deuda técnica, especialmente en organizaciones con bases de código más antiguas y herramientas estrechamente acopladas. La atribución también es más difícil en los entornos heredados porque la documentación deficiente y los patrones de servicios monolíticos dificultan rastrear el uso de energía hasta funciones o servicios específicos. Los proveedores que pueden implementarse mediante métodos basados en agentes o de bajo impacto están, por lo tanto, ganando más atención en el mercado de software de análisis y optimización de código verde que las herramientas que requieren un rediseño completo de la canalización. La restricción no detiene la adopción, pero extiende los plazos de implementación y eleva el costo total de propiedad para los compradores que no incorporaron la instrumentación de sostenibilidad desde el principio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Medición Lidera Mientras la Automatización CI/CD Escala

La Medición de Carbono y Análisis de Código mantuvo el 29,84% de la participación del mercado de software de análisis y optimización de código verde en 2025, lo que muestra que la mayoría de los compradores aún comienzan con visibilidad antes de pasar a la optimización. Ese patrón refleja la necesidad práctica de establecer una línea base antes de que los equipos de ingeniería puedan justificar cambios de código, ajuste en tiempo de ejecución o decisiones de contratación. El método de Intensidad de Carbono del Software, formalizado como ISO/IEC 21031:2024, está proporcionando a los compradores un punto de referencia común, fortaleciendo la demanda de herramientas que pueden medir las emisiones de manera consistente. La especificación SCI para IA, ratificada en diciembre de 2025, extendió esa lógica al entrenamiento, ajuste fino e inferencia de IA, añadiendo una nueva capa de demanda para organizaciones que anteriormente no rastreaban las emisiones específicas del software en esas cargas de trabajo. Se proyecta que el SDLC Verde y la Automatización de CI/CD se expandan a una CAGR del 27,56% hasta 2031, lo que indica que los compradores están pasando de auditorías independientes a controles continuos integrados en la entrega de software.

Este cambio importa porque la industria de software de análisis y optimización de código verde está desplazando la responsabilidad de los equipos de ESG aislados hacia la práctica de ingeniería convencional. La Optimización en Tiempo de Ejecución y la Eficiencia de Recursos están creciendo junto con la medición, ya que las empresas buscan traducir los diagnósticos de carbono en acciones prácticas de dimensionamiento correcto y cargas de trabajo. Los Análisis de Sostenibilidad y la Evaluación Comparativa también siguen siendo relevantes, ya que los compradores necesitan vistas comparativas entre aplicaciones, equipos y unidades de negocio antes de poder priorizar la remediación. Las herramientas de Gobernanza, Cumplimiento y Certificación están ganando tracción en sectores regulados, donde los equipos de contratación buscan documentación lista para auditoría alineada con expectativas más amplias de reporte ambiental. El Green CodeRefiner de Tech Mahindra, desarrollado con Microsoft, reportó una mejora del 20% al 40% en las puntuaciones de impacto verde en bases de código de aplicaciones modernizadas, demostrando que las herramientas integradas pueden ir más allá de la puntuación hacia programas de mejora de código medibles.

Por Modo de Implementación: La Nube Mantiene el Liderazgo Mientras el Híbrido se Expande Rápidamente

La Nube representó una participación del 66,12% del mercado de software de análisis y optimización de código verde en 2025, lo que refleja la postura de nube primero de las empresas que se movieron más temprano hacia la sostenibilidad del software. La entrega como Software como Servicio reduce la fricción de implementación para los equipos de plataforma que ya operan en entornos dinámicos y prefieren la administración centralizada de herramientas. Los paneles de carbono nativos de la nube de los principales proveedores también proporcionan una capa de datos básica que puede conectarse con software de terceros para análisis y optimización. Se proyecta que la implementación Híbrida crezca a una CAGR del 27,34% hasta 2031, convirtiéndola en el modelo de implementación de más rápido crecimiento en el mercado de software de análisis y optimización de código verde. Ese crecimiento está siendo impulsado por sectores regulados que necesitan visibilidad de carbono tanto en infraestructura privada como en nube pública.

La implementación local sigue siendo menor, pero aún sirve a entornos sensibles a la soberanía en defensa, gobierno e instituciones financieras reguladas. El Marco de Nube Soberana de la Comisión Europea adjudicó un contrato de EUR 180 millones, o USD 204 millones, a cuatro proveedores en abril de 2026 e incluyó la sostenibilidad ambiental como 1 de 8 criterios de soberanía, lo que señala que incluso los entornos sensibles están siendo instados a abordar el rendimiento verde. Eso es importante porque amplía la demanda más allá de las organizaciones puramente nativas de la nube hacia compradores que anteriormente trataban las herramientas de sostenibilidad como opcionales. A medida que estos entornos se modernizan, la telemetría híbrida se vuelve más valiosa porque admite una vista operativa única en sistemas distribuidos. El mercado de software de análisis y optimización de código verde, por lo tanto, favorece a los proveedores que pueden conectar la nube, la infraestructura privada y los entornos heredados sin obligar a los clientes a un único modelo de infraestructura.

Por Tamaño de Empresa: Las Grandes Empresas Lideran Mientras las Pymes Añaden Impulso

Las grandes empresas representaron el 64,78% del mercado de software de análisis y optimización de código verde en 2025 porque tenían el personal, los presupuestos y la madurez de DevOps necesarios para absorber el trabajo de medición e integración. Estas empresas tienen más probabilidades de contar con funciones de ingeniería de sostenibilidad dedicadas, equipos de plataforma centrales y facturas de nube lo suficientemente grandes como para hacer de la eficiencia del software un problema financiero visible. Esa escala también les ayuda a justificar la evaluación comparativa formal y el cambio de procesos en amplios entornos de aplicaciones. Las referencias de clientes de Cast AI incluyen BMW, Cisco y FICO, lo que ilustra cómo los grandes usuarios de la nube están convirtiendo la optimización en una disciplina operativa estándar en lugar de un proyecto puntual. La plataforma Sigrid de Software Improvement Group también se basa en más de 270 mil millones de líneas de código en más de 20.000 sistemas, lo que proporciona a los grandes compradores la profundidad de evaluación comparativa que a menudo desean antes de comprometerse con amplios programas de gobernanza.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 28,12% hasta 2031, convirtiéndolas en el motor de crecimiento estructural del mercado de software de análisis y optimización de código verde. Su demanda está siendo impulsada menos por la ambición interna de ESG y más por los requisitos de los clientes más grandes, especialmente a medida que los contratos de la cadena de suministro ahora requieren informes de emisiones más claros. Eso importa porque las pymes a menudo se encuentran dentro de cadenas de entrega de software más amplias incluso cuando no controlan los estándares de contratación finales. Las herramientas de Software como Servicio asequibles y las integraciones CI/CD más ligeras están reduciendo las barreras de adopción para equipos sin especialistas en sostenibilidad dedicados. La industria de software de análisis y optimización de código verde se está volviendo, por lo tanto, más accesible para los proveedores de nivel medio que necesitan soporte práctico de cumplimiento, reducción de costos y retención de clientes en lugar de grandes programas de transformación.

Por Industria de Uso Final: TI y Telecomunicaciones Ancla la Demanda Mientras el Comercio Minorista Acelera

TI y Telecomunicaciones representó el 26,41% del mercado de software de análisis y optimización de código verde en 2025, lo que refleja la exposición directa del sector al gasto en la nube y la economía del rendimiento de las aplicaciones. Estas empresas son a menudo tanto los primeros usuarios como los constructores de herramientas de carbono de software, lo que les otorga una ventaja natural en la adopción. Los equipos de ingeniería de plataforma en este sector tienen más probabilidades de tratar el código, el tiempo de ejecución y la eficiencia de la nube como parte de un único modelo operativo. El sector también está cerca del desarrollo de estándares, lo que le ayuda a adoptar marcos de medición antes que otras industrias. En marzo de 2026, NTT ayudó a formular reglas de cálculo de CO2 de cuna a tumba para el ciclo de vida completo del producto de software en Japón, cubriendo la contratación, el desarrollo, la operación y el fin de vida útil, lo que muestra cuán estrechamente está vinculado el sector a los marcos de gobernanza emergentes.

Se pronostica que el Comercio Minorista y el Comercio Electrónico crecerán a una CAGR del 27,05% hasta 2031, convirtiéndolo en el segmento de uso final de más rápido crecimiento en el mercado de software de análisis y optimización de código verde. Su impulso proviene de las emisiones del software en logística, gestión de pedidos, flujos de comercio digital y plataformas orientadas al cliente, donde la ineficiencia es tanto visible como costosa. Los entornos de software minorista también generan un alto volumen de transacciones, lo que significa que incluso un pequeño desperdicio de código puede acumularse rápidamente en mayores costos de infraestructura y mayor exposición a las emisiones. BFSI sigue siendo otro sector importante porque las expectativas de divulgación y los entornos de análisis intensivos en energía mantienen la eficiencia del software en la agenda operativa. La Manufactura Industrial, Energía y Servicios Públicos, Petróleo y Gas, Manufactura de Alimentos y Bebidas, Construcción e Infraestructura, y el Gobierno y el Sector Público están ampliando la base de la industria de software de análisis y optimización de código verde a medida que los compradores aplican la misma lógica de responsabilidad al software operativo que ya aplican a los activos físicos y el uso de energía.

Análisis Geográfico

Europa mantuvo el 34,67% de la participación del mercado de software de análisis y optimización de código verde en 2025, convirtiéndola en el mayor contribuyente regional. El liderazgo de la región proviene del entorno de sostenibilidad de software más formal, donde la CSRD y la ESRS E1 han hecho más visibles las emisiones relacionadas con el software en los informes empresariales y la contratación. El Reglamento de Ejecución de la Comisión (UE) 2026/718, aplicable desde el 30 de junio de 2026, añade requisitos mínimos de sostenibilidad ambiental a los procedimientos de contratación pública que cubren tecnologías de cero emisiones netas, fortaleciendo así la demanda de evidencia auditable de eficiencia del software en las compras gubernamentales. La Comisión Europea también propuso la Ley de Desarrollo de Nube e IA el 3 de junio de 2026, con un enfoque explícito en la capacidad de centros de datos energéticamente eficientes y reglas de calificación de sostenibilidad ambiental, lo que aumenta la presión descendente sobre el software implementado en la infraestructura regional. Europa también se beneficia de una densa base de proveedores que incluye SonarSource, Software Improvement Group y Greenspector, lo que mantiene el mercado de software de análisis y optimización de código verde cerca tanto de los compradores como de la actividad de establecimiento de estándares.

Se proyecta que Asia-Pacífico crezca a una CAGR del 28,45% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de software de análisis y optimización de código verde. Japón está proporcionando una señal importante de política y contratación a través de las reglas de cálculo de CO2 de cuna a tumba para software de NTT de marzo de 2026, que alinean la medición del ciclo de vida del software más estrechamente con las necesidades de compra y reporte empresarial. La región también combina una rápida expansión de la nube, la construcción de infraestructura local y un creciente interés en la eficiencia del software a medida que los servicios digitales escalan en todas las industrias. Las aperturas de oficinas de Cast AI en 2025 en India y Singapur, seguidas de una posterior actividad de inversión regional, muestran que los proveedores están priorizando activamente Asia-Pacífico como la próxima zona de crecimiento importante. China, India, Japón, Corea del Sur y Australia añaden demanda cada uno a través de diferentes combinaciones de presiones de contratación de software, requisitos de localización y necesidades de optimización en la nube.

América del Norte se mantuvo como el segundo mercado regional más grande para el software de análisis y optimización de código verde porque las grandes empresas de la región ya están activas en la optimización de la nube, la construcción de infraestructura de IA y las prácticas de FinOps. Los Estados Unidos aún no cuentan con un único marco de reporte federal equivalente a la CSRD, pero los requisitos de responsabilidad climática a nivel estatal y la presión de la cadena de suministro aún mantienen las emisiones del software en la agenda empresarial. América del Sur sigue siendo un mercado más pequeño, liderado por la creciente adopción de la nube y las expectativas de reporte de los compradores multinacionales, mientras que Oriente Medio y África siguen siendo regiones en etapas más tempranas donde los programas digitales nacionales están comenzando a intersectarse con las necesidades de reporte de sostenibilidad. Los Emiratos Árabes Unidos y Arabia Saudita están emergiendo primero, mientras que Sudáfrica y Nigeria avanzan más gradualmente porque las limitaciones de infraestructura aún limitan la profundidad y consistencia de la telemetría en los entornos tecnológicos.

Panorama Competitivo

El mercado de software de análisis y optimización de código verde está moderadamente fragmentado, con complementos de código abierto, especialistas de nicho y plataformas de optimización nativas de la nube compitiendo en partes superpuestas de la cadena de valor. Ningún proveedor tiene una posición dominante en medición, optimización en tiempo de ejecución, automatización CI/CD, análisis y cumplimiento, lo que mantiene los precios y el posicionamiento variados en todo el mercado. Esta estructura también significa que los compradores a menudo evalúan múltiples tipos de herramientas a la vez en lugar de realizar una simple comparación de categorías. Cast AI es el participante con mayor financiación en el campo, habiendo recaudado USD 108 millones en abril de 2025 y superado una valoración de más de USD 1.000 millones en enero de 2026, antes de añadir una inversión estratégica y una línea de crédito para una mayor expansión. Ese capital le da más margen para expandirse en geografía, profundidad de producto y categorías de optimización adyacentes dentro del mercado de software de análisis y optimización de código verde.

Sonar está siguiendo un camino diferente al extender su franquicia de calidad de código hacia la automatización y la remediación a través de su marco de Ciclo de Desarrollo Centrado en Agentes y el Agente de Remediación de SonarQube, demostrando cómo los actores establecidos están absorbiendo capacidades adyacentes al verde para defender su base instalada. Akamas es otro ejemplo claro de expansión especializada, habiendo recaudado USD 10 millones en febrero de 2025 y luego ampliando sus capacidades de optimización autónoma de Kubernetes con optimización con reconocimiento de HPA en febrero de 2026. El Green CodeRefiner de Tech Mahindra, desarrollado con Microsoft, muestra que los proveedores orientados a servicios pueden competir vinculando la modernización del código y los resultados de sostenibilidad en una única oferta en lugar de vender solo medición. Greenspector y GoCodeGreen siguen siendo relevantes en roles más estrechos de puntuación y diagnóstico donde los compradores desean un análisis de carbono de aplicaciones listo para auditoría sin un compromiso de plataforma más amplio. La competencia en el mercado de software de análisis y optimización de código verde, por lo tanto, depende en gran medida de si el primer problema del comprador es la medición, la remediación, la eficiencia en tiempo de ejecución o el reporte de cumplimiento.

Un espacio en blanco claro permanece en torno a la agregación de telemetría de carbono entre nubes vinculada directamente a los modelos operativos de FinOps. Los compradores quieren cada vez más una vista única y unificada que conecte el gasto en cómputo, el desperdicio de código, el dimensionamiento correcto de la infraestructura y la evidencia de reporte sin bloquearlos en una única nube o pila de observabilidad. Las pistas de auditoría alineadas con ISO/IEC 21031:2024 y las expectativas de reporte relacionadas con la CSRD se están convirtiendo en requisitos básicos para los acuerdos empresariales más grandes. El mercado de software de análisis y optimización de código verde, por lo tanto, es probable que permanezca moderadamente fragmentado, ya que muchas empresas continuarán combinando herramientas de código abierto, especialistas y plataformas nativas de la nube en lugar de estandarizar en un único proveedor para todos los casos de uso.

Líderes de la Industria de Software de Análisis y Optimización de Código Verde

-

CAST AI Group Inc.

-

Akamas S.p.A.

-

Phaidra Inc.

-

Greenspector

-

GoCodeGreen Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: La Comisión Europea propuso la Ley de Desarrollo de Nube e IA (CADA) como parte de su Paquete Europeo de Soberanía Tecnológica, mandatando explícitamente la capacidad de centros de datos energéticamente eficientes y un próximo reglamento delegado que califica los centros de datos en sostenibilidad ambiental. Se espera que la Ley cree requisitos de eficiencia de código descendentes para todo el software implementado en la infraestructura de nube de la UE, ampliando la demanda impulsada por el cumplimiento de herramientas de optimización de código verde.

- Mayo de 2026: Sonar lanzó globalmente el Agente de Remediación de SonarQube en ATxSummit 2026 en Singapur. El agente corrige de forma autónoma los problemas de código, analiza cada corrección antes de la implementación y está posicionado como un pilar central del marco de Ciclo de Desarrollo Centrado en Agentes de la empresa para el mantenimiento de software asistido por IA. Sonar comenzó a ofrecer el agente como una oferta de pago en mayo de 2026, con un despliegue completo previsto para finales de junio de 2026.

- Abril de 2026: Cast AI Group Inc. lanzó capacidades de Migración en Vivo de Contenedores para GCP y Azure, extendió su Asesor de Índices del Optimizador de Bases de Datos a MySQL, y puso a disposición general el Reequilibrador Continuo para clústeres de Cast AI para Karpenter. Estas actualizaciones refuerzan la propuesta de valor de eficiencia de carbono de la plataforma al eliminar el cómputo inactivo y reducir el aprovisionamiento innecesario de nodos en entornos de nube.

- Marzo de 2026: NTT, Inc. formuló reglas de cálculo de CO2 de cuna a tumba para el ciclo de vida completo del producto de software, cubriendo la contratación, el desarrollo, la operación y el fin de vida útil, alineadas con las Directrices de Huella de Carbono del Ministerio de Economía, Comercio e Industria de Japón. Esta es la primera iniciativa industrial japonesa que permite el cálculo de emisiones de software de Alcance 3 en toda la cadena de suministro, habilitando la contratación de software verde a escala nacional.

Alcance del Informe del Mercado Global de Software de Análisis y Optimización de Código Verde

El mercado de Software de Análisis y Optimización de Código Verde se refiere a plataformas digitales y servicios que integran inteligencia de sostenibilidad en los entornos de desarrollo, prueba y tiempo de ejecución del software. Estas soluciones proporcionan capacidades como medición de carbono y análisis de código, optimización en tiempo de ejecución para la eficiencia energética, SDLC verde y automatización de CI/CD, análisis de sostenibilidad y evaluación comparativa, y soporte para gobernanza, cumplimiento y certificación. Al integrar prácticas con conciencia de carbono en el ciclo de vida del software, estos sistemas ayudan a las organizaciones a reducir el consumo de energía, optimizar la utilización de recursos y alinear las operaciones de TI con los objetivos de ESG y descarbonización.

El informe del mercado de Software de Análisis y Optimización de Código Verde está segmentado por Tipo de Solución (Medición de Carbono y Análisis de Código, Optimización en Tiempo de Ejecución y Eficiencia de Recursos, SDLC Verde y Automatización de CI/CD, Análisis de Sostenibilidad y Evaluación Comparativa, Gobernanza, Cumplimiento y Certificación), Modo de Implementación (Nube, Híbrido y Local), Tamaño de Empresa (Grandes Empresas, y Pequeñas y Medianas Empresas), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Manufactura Industrial, Energía y Servicios Públicos, Petróleo y Gas, Comercio Minorista y Comercio Electrónico, Manufactura de Alimentos y Bebidas, Construcción e Infraestructura, Gobierno y Sector Público, y Otras Industrias de Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Medición de Carbono y Análisis de Código |

| Optimización en Tiempo de Ejecución y Eficiencia de Recursos |

| SDLC Verde y Automatización de CI/CD |

| Análisis de Sostenibilidad y Evaluación Comparativa |

| Gobernanza, Cumplimiento y Certificación |

| Nube |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura Industrial |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Comercio Minorista y Comercio Electrónico |

| Manufactura de Alimentos y Bebidas |

| Construcción e Infraestructura |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Solución | Medición de Carbono y Análisis de Código | |

| Optimización en Tiempo de Ejecución y Eficiencia de Recursos | ||

| SDLC Verde y Automatización de CI/CD | ||

| Análisis de Sostenibilidad y Evaluación Comparativa | ||

| Gobernanza, Cumplimiento y Certificación | ||

| Por Modo de Implementación | Nube | |

| Híbrido | ||

| Local | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Manufactura Industrial | ||

| Energía y Servicios Públicos | ||

| Petróleo y Gas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura de Alimentos y Bebidas | ||

| Construcción e Infraestructura | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda de software de análisis y optimización de código verde?

La demanda está siendo impulsada por la presión regulatoria, el consumo de energía relacionado con la IA y la necesidad de reducir el desperdicio de software antes de que expanda el costo de la infraestructura en la nube. Se proyecta que el mercado crezca de USD 0,62 mil millones en 2026 a USD 2,04 mil millones en 2031 a una CAGR del 26,9%.

¿Por qué Europa lidera la adopción?

Europa mantuvo una participación del 34,67% en 2025 porque la CSRD, la ESRS E1 y las normas de contratación pública están impulsando a las empresas y los compradores públicos a formalizar los requisitos de reporte y compra de carbono del software.

¿Qué categoría de solución es la más grande y cuál está creciendo más rápido?

La Medición de Carbono y Análisis de Código lideró con una participación del 29,84% en 2025, mientras que el SDLC Verde y la Automatización de CI/CD es el segmento de más rápido crecimiento con una CAGR del 27,56% hasta 2031.

¿Por qué la implementación híbrida está creciendo más rápido que la local o la nube pura en algunos casos?

Se espera que la implementación híbrida crezca a una CAGR del 27,34% porque los sectores regulados necesitan telemetría de carbono tanto en infraestructura privada como en nube pública al mismo tiempo.

¿Por qué las pymes se están convirtiendo en compradores más importantes?

Se proyecta que las pymes crezcan a una CAGR del 28,12% porque los clientes más grandes están trasladando las expectativas de emisiones de software a través de las cadenas de suministro, lo que impulsa a los proveedores más pequeños a adoptar herramientas de medición y optimización.

¿Qué tan fragmentada es la competencia de proveedores en este espacio?

La competencia está moderadamente fragmentada porque ningún proveedor domina todas las áreas de solución. Los compradores a menudo combinan especialistas, herramientas de código abierto y plataformas nativas de la nube según si necesitan medición, remediación, optimización en tiempo de ejecución o soporte de reporte de cumplimiento.

Última actualización de la página el: