Tamaño y Participación del Mercado de Edificios Verdes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 461.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 763.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.59% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edificios Verdes por Mordor Intelligence

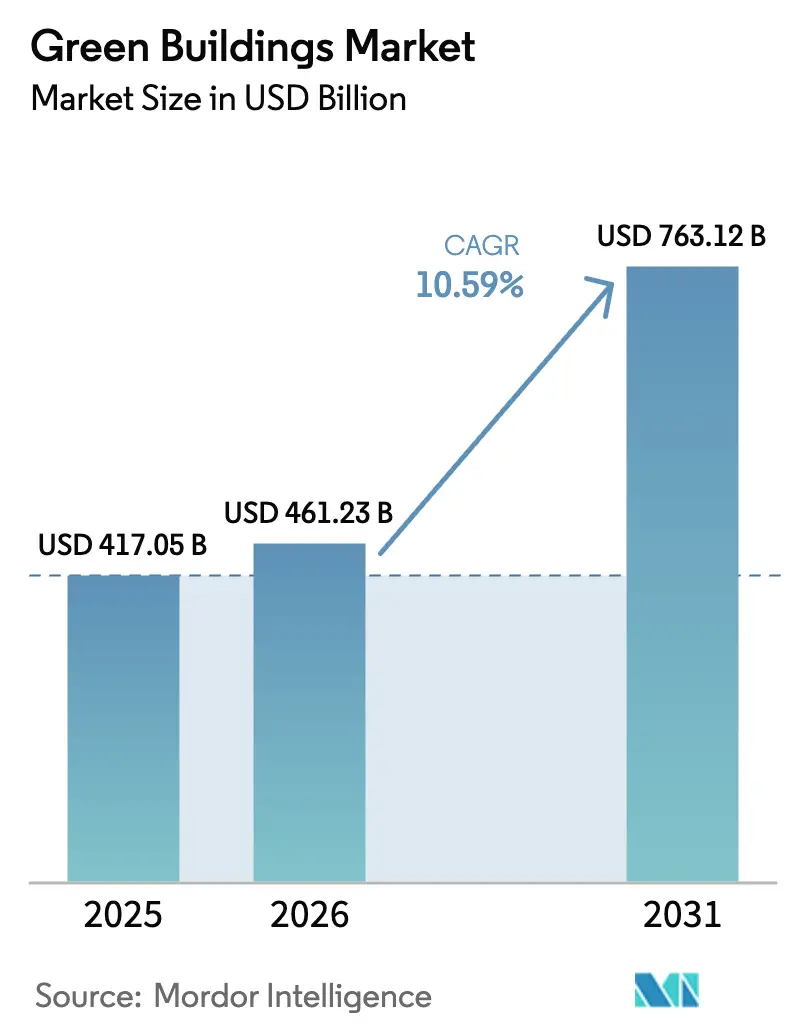

Se proyecta que el tamaño del Mercado de Edificios Verdes será de USD 417,05 mil millones en 2025, USD 461,23 mil millones en 2026, y alcanzará USD 763,12 mil millones en 2031, creciendo a una CAGR del 10,59% de 2026 a 2031.

Los protocolos obligatorios de contabilidad de carbono, los certificados de rendimiento energético y los instrumentos de deuda vinculados a la sostenibilidad han convertido la eficiencia de un elemento deseable en un requisito previo de financiación, reduciendo el período de recuperación de la inversión en envolventes de alto rendimiento y sistemas de edificios inteligentes. Las primas de alquiler para activos certificados, junto con los menores costes de endeudamiento en bonos verdes, están orientando el capital institucional hacia proyectos cuyos datos operativos confirman reducciones energéticas. Al mismo tiempo, los mandatos de renovación en economías maduras y los grandes proyectos de nueva construcción en regiones emergentes amplían el mercado de edificios verdes al diversificar la demanda entre las distintas etapas de construcción. Los avances en materiales —desde el hormigón bajo en carbono hasta las espumas de poliuretano de base biológica— refuerzan este impulso al ofrecer a los propietarios vías verificables para reducir el carbono incorporado.

Conclusiones Clave del Informe

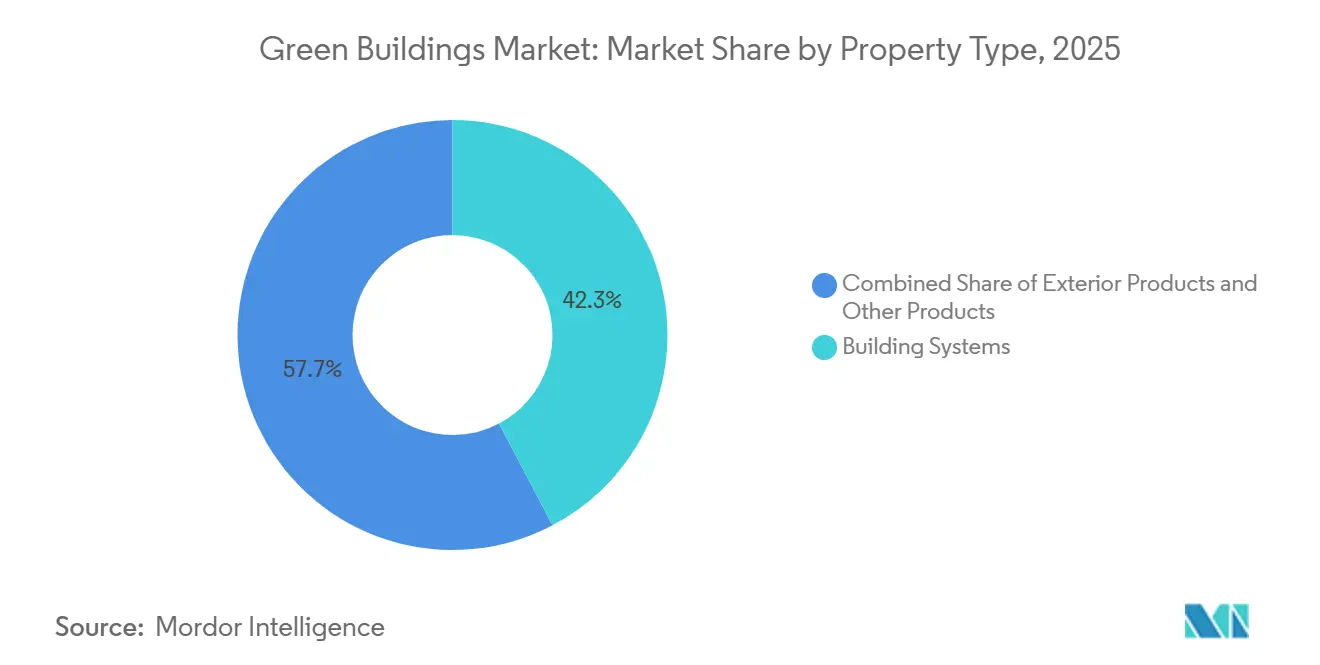

- Por tipo de producto, los sistemas de construcción representaron el 42,3% de la participación del mercado de edificios verdes en 2025, mientras que los productos exteriores registraron el crecimiento más rápido con una CAGR del 11,21% hasta 2031.

- Por usuario final, los proyectos comerciales dominaron con el 53,7% de los ingresos en 2025; se proyecta que las instalaciones logísticas se expandirán a una CAGR del 11,76% hasta 2031.

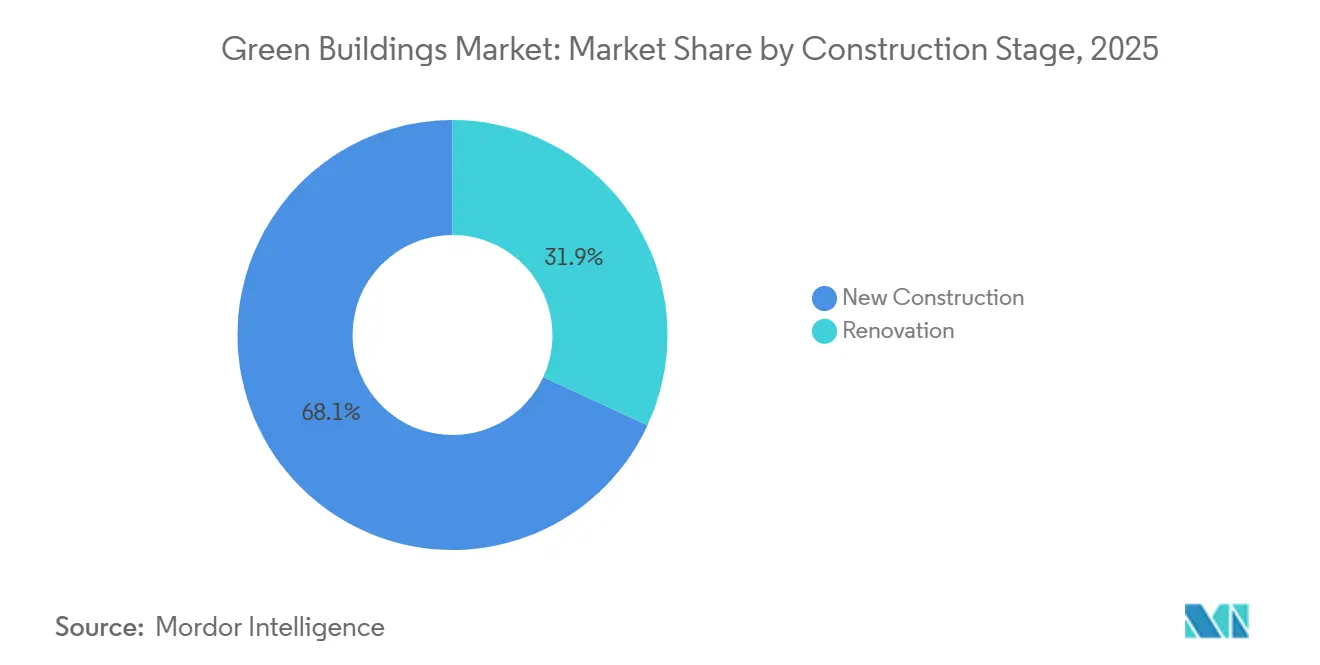

- Por etapa de construcción, las nuevas construcciones representaron el 68,1% de la actividad de 2025, aunque la renovación avanza a una CAGR del 11,55%, la más rápida entre todas las etapas.

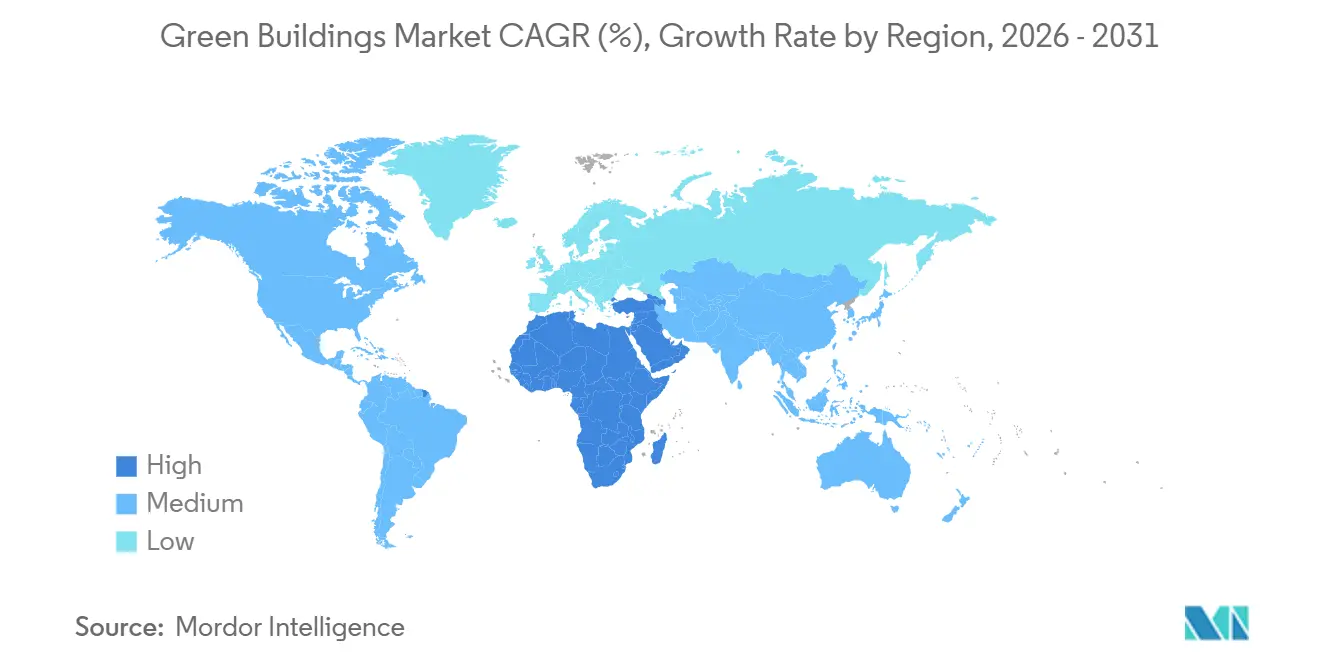

- Por geografía, Asia-Pacífico concentró el 37,6% del valor de 2025, mientras que la región de Oriente Medio y África registrará una CAGR del 12,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Edificios Verdes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de construcción verde y mandatos de certificación | +2.8% | UE, California, ciudades de primer nivel de APAC | Mediano plazo (2–4 años) |

| El aumento de los precios de la energía impulsa la demanda de envolventes de alto rendimiento | +2.1% | Europa, América del Norte y APAC dependiente de importaciones energéticas | Corto plazo (≤2 años) |

| Los objetivos ESG corporativos abren financiación mediante bonos verdes y préstamos vinculados a la sostenibilidad | +2.5% | América del Norte, Europa, centros financieros de APAC | Mediano plazo (2–4 años) |

| Programas de urbanización acelerada con códigos de construcción verde en APAC | +1.9% | China, India, Sudeste Asiático | Largo plazo (≥4 años) |

| Divulgación obligatoria del carbono incorporado en la contratación pública | +1.2% | UE, Reino Unido, parte de América del Norte, APAC piloto | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Construcción Verde y Mandatos de Certificación

Las normas de edificios de cero emisiones dictan ahora la suscripción de proyectos. La directiva de la UE, revisada en 2024, obliga a que todas las nuevas estructuras entregadas después de 2030 alcancen cero carbono operacional y exige que los activos no residenciales existentes cumplan calificaciones mínimas para 2027[1]Comisión Europea, "Directiva sobre el Rendimiento Energético de los Edificios – Revisión," europa.eu . El Título 24 de California añade tejados preparados para energía solar y cableado para almacenamiento de baterías al diseño de referencia, eliminando la posibilidad de aplazar la integración de energías renovables. Los organismos de certificación como LEED y BREEAM se han convertido en guardianes del financiamiento verde porque los prestamistas exigen pruebas de rendimiento antes del cierre. Estas políticas adelantan los gastos de cumplimiento, pero al mismo tiempo desbloquean deuda más barata, acelerando la adopción en el mercado de edificios verdes. Los promotores que no puedan cumplir los estándares se enfrentan al riesgo de activos varados, lo que garantiza que las regulaciones sigan orientando la demanda.

El Aumento de los Precios de la Energía Impulsa la Demanda de Envolventes de Alto Rendimiento

La persistente volatilidad de los precios de los combustibles desde 2023 ha situado la eficiencia energética en lo más alto de la lista de deseos de los inquilinos. Los ocupantes comerciales están dispuestos a pagar alquileres más elevados por edificios con triple acristalamiento, fachadas con rotura de puente térmico y cubiertas reflectantes que reducen las cargas de climatización hasta en un 40%[2]Agencia Internacional de Energía, "Eficiencia Energética 2025," iea.org . Los centros de datos en climas cálidos y los centros logísticos se suman a las oficinas en climas fríos en la especificación de envolventes herméticas, ya que los costes de refrigeración a menudo superan a los de calefacción. Con períodos de recuperación que se reducen a siete años o menos, los propietarios pueden justificar revestimientos y paquetes de ventanas de primera calidad incluso en mercados secundarios. Las envolventes de alto rendimiento anclan, por tanto, el crecimiento del gasto en renovación en el mercado de edificios verdes en general.

Los Objetivos ESG Corporativos Abren Financiación mediante Bonos Verdes y Préstamos Vinculados a la Sostenibilidad

Los mercados de deuda ahora valoran el carbono. La emisión de bonos verdes inmobiliarios superó los USD 150 mil millones en 2024, mientras que los préstamos vinculados a la sostenibilidad aumentaron un 40% en 2025 a medida que los tipos de interés se ajustaron a las ganancias energéticas verificadas. Los promotores más pequeños acceden a financiación comprometiéndose con un rendimiento superior, ampliando la participación en el mercado de edificios verdes. Las aseguradoras refuerzan la tendencia reduciendo las primas para activos con intensidades energéticas inferiores a 100 kWh/m². El ciclo de retroalimentación de capital más barato para mejores edificios sustenta la demanda sostenida de sistemas de alta eficiencia.

Programas de Urbanización Acelerada con Códigos de Construcción Verde en APAC

Asia-Pacífico añade cerca de 1.000 millones de m² de superficie urbana construida cada año, prácticamente toda bajo códigos de construcción verde obligatorios. La Misión de Ciudades Inteligentes de India concede bonificaciones de superficie construida a los proyectos con certificación IGBC, incentivando a los promotores privados a superar los mínimos. Vietnam e Indonesia replican este enfoque en zonas económicas especiales para cumplir los estándares de los inquilinos multinacionales. Dado que las métricas verdes están integradas en los planes maestros, los costes de cumplimiento se mantienen bajos, impulsando un volumen constante para los integradores de sistemas en el mercado de edificios verdes de la región.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado capital inicial y costes de certificación | -1.4% | Global, más pronunciado en mercados residenciales sensibles al coste | Corto plazo (≤2 años) |

| Cadenas de suministro fragmentadas para materiales bajos en carbono | -0.9% | APAC emergente, Oriente Medio y África, América del Sur | Mediano plazo (2–4 años) |

| Escasez de mano de obra cualificada en métodos sostenibles avanzados | -1.1% | América del Norte, Europa, APAC avanzado | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Capital Inicial y Costes de Certificación

La certificación LEED Oro todavía añade entre un 8% y un 12% a los presupuestos de construcción, con honorarios de consultoría para modelado y verificación que superan los USD 50.000 en proyectos de tamaño mediano. Los promotores de vivienda asequible tienen dificultades para monetizar esa prima, lo que ralentiza la adopción en los segmentos de menor renta del mercado de edificios verdes. Algunas empresas de servicios públicos cofinancian mejoras de eficiencia, pero los programas siguen siendo irregulares, dejando una brecha de financiación que limita el crecimiento a corto plazo.

Cadenas de Suministro Fragmentadas para Materiales Bajos en Carbono

Las plantas de madera contralaminada y las fábricas de cemento bajo en carbono están concentradas en Europa y América del Norte. Los constructores de APAC y Oriente Medio deben importar, pagando primas de flete que erosionan la rentabilidad de los proyectos. Los retrasos de seis meses o más ponen en peligro los calendarios vinculados a plazos regulatorios. Las iniciativas de fabricación regional y los estándares de materiales armonizados aliviarán el cuello de botella, aunque el progreso es incremental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Construcción Dominan Gracias a los Ahorros Verificados

Los sistemas de construcción representaron el 42,3% de los ingresos de 2025, convirtiéndose en el mayor segmento del mercado de edificios verdes. Las renovaciones de sistemas de climatización, las bombas de calor de caudal de refrigerante variable y los enfriadores avanzados anclan esta categoría al reducir la dependencia de los combustibles fósiles y cumplir con las nuevas normativas sobre refrigerantes. Las plataformas inteligentes de gestión de edificios integran climatización, iluminación y controles de acceso en un panel unificado que los propietarios utilizan para demostrar las ganancias de eficiencia a los prestamistas. Con las mejoras de la envolvente acercándose a sus límites físicos, los datos de rendimiento de los sistemas proporcionan la vía de retorno de la inversión más clara para sostener un crecimiento de dos dígitos.

Los productos exteriores —paneles aislados, acristalamiento de alto rendimiento, cubiertas reflectantes— siguen siendo esenciales, pero crecen de forma más moderada a medida que la adopción impulsada por los códigos se satura. Los artículos de interior, como pinturas con bajo contenido en compuestos orgánicos volátiles y suelos reciclados, se benefician del impulso de las certificaciones de bienestar, especialmente en oficinas de primera categoría. Las líneas emergentes —paneles de yeso con cambio de fase, vidrio electrocrómico— ofrecen potencial alcista, pero esperan reducciones de costes. De manera crucial, los proveedores que garantizan la interoperabilidad de conexión directa con los concentradores de IoT pueden fijar precios con prima, mientras que los productos independientes heredados corren el riesgo de convertirse en productos básicos. Como resultado, se prevé que los productos exteriores superen a otras categorías con una CAGR del 11,21% hasta 2031, reduciendo la brecha con los sistemas de construcción en el mercado de edificios verdes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Propiedades Comerciales Lideran bajo la Presión de los Inquilinos

Los activos comerciales generaron el 53,7% del gasto global en 2025, reflejando la demanda de los inquilinos de eficiencia verificable y la correspondiente presentación de informes de carbono. Los propietarios de oficinas se enfrentan a una huida hacia la calidad a medida que los ocupantes buscan menores emisiones de Alcance 3. Los minoristas renuevan sus tiendas para reducir los costes de suministros en un contexto de presión sobre los márgenes, mientras que los operadores logísticos invierten en almacenes de temperatura controlada con energía solar en cubierta para cumplir los estándares de la cadena de frío. Los propietarios institucionales —universidades, hospitales— recurren a bonos verdes con plazos de 20 años alineados con los períodos de recuperación del ahorro energético.

La adopción residencial está bifurcada. El mercado de condominios de lujo posiciona la sostenibilidad como un distintivo de estilo de vida, pero la adopción masiva se retrasa a pesar de los incentivos políticos. Los proyectos multifamiliares en el centro de las ciudades deben ahora alcanzar puntuaciones energéticas mínimas en toda Europa y varias metrópolis de APAC, impulsando los calentadores de agua con bomba de calor y los sistemas de aguas grises hacia el diseño convencional. Las instalaciones logísticas, el subsegmento comercial de mayor crecimiento, se proyecta que se expandirán a una CAGR del 11,76% hasta 2031, impulsadas por el comercio electrónico que genera construcción de almacenes vinculada a plazos de cero emisiones netas. El dominio comercial persistirá, favorecido por períodos de tenencia más largos que se alinean con los períodos de recuperación de los sistemas en el mercado de edificios verdes.

Por Etapa de Construcción: La Renovación se Acelera a Medida que se Acercan los Plazos

La nueva construcción representó el 68,1% del gasto de 2025 debido a los megaproyectos de mercados emergentes y a la mayor facilidad de integración de especificaciones verdes desde el primer día. Sin embargo, la renovación es el segmento de mayor dinamismo, con una CAGR proyectada del 11,55%, ya que los reguladores exigen ahora renovaciones profundas del parque inmobiliario de peor rendimiento. Las normas de la UE obligan a mejorar el 15% de los edificios con peor rendimiento para 2027, lo que provoca un aumento de la demanda de aislamiento, sustitución de ventanas y controles inteligentes en las economías maduras.

Las ciudades con escasez de suelo prefieren proyectos de reutilización adaptativa que reducen el carbono incorporado al conservar las estructuras existentes. Los contratistas especializados que ofrecen paquetes de renovación llave en mano —aislamiento, hermeticidad, sustitución de bombas de calor— informan de un crecimiento de la cartera de pedidos superior al 25% interanual. Las ventas de aislamiento para renovación de Kingspan en Europa aumentaron un 28% en 2025, subrayando este giro. Aunque los proyectos de nueva construcción en Asia y Oriente Medio siguen dominando los volúmenes, la participación de la renovación en el mercado de edificios verdes seguirá aumentando a medida que el parque existente envejezca y la demolición conlleve penalizaciones regulatorias.

Análisis Geográfico

Asia-Pacífico representó el 37,6% de los ingresos del mercado de edificios verdes en 2025, respaldado por la política de doble carbono de China y la rápida adopción de bonos verdes por parte de India para financiar infraestructura urbana. China superó los 10.000 millones de m² de superficie certificada en 2024, y las inscripciones en el IGBC de India crecieron un 25% en 2025. Japón y Corea del Sur renuevan oficinas de la década de 1990 para cumplir con los nuevos códigos más estrictos, mientras que los subsidios estatales de Australia aceleran la instalación de energía solar en cubierta con almacenamiento en viviendas suburbanas. Estas dinámicas garantizan que Asia-Pacífico siga siendo el líder en volumen, aunque el crecimiento se modera a medida que las regulaciones maduran.

La región de Oriente Medio y África es la de mayor crecimiento, con una CAGR esperada del 12,23% hasta 2031, impulsada por los proyectos de USD 500 mil millones de la Visión 2030 de Arabia Saudita y los mandatos de ciudad de cero emisiones netas de los Emiratos Árabes Unidos[3]Fondo de Inversión Pública (Arabia Saudita), "Informe de Inversión de la Visión 2030," pif.gov.sa . La contratación a escala gigante de NEOM incorpora desde el principio energía renovable, refrigeración urbana y sistemas de agua reciclada, generando megapedidos para proveedores de envolventes y sistemas. Los Emiratos Árabes Unidos exigen que el 75% de los edificios obtengan certificación verde para 2030, lo que genera una ola de renovaciones en el parque existente. Sudáfrica invierte en energía solar y baterías en el sitio para escapar de la inestabilidad de la red eléctrica, y Lagos pilota códigos para vivienda pública, lo que apunta a una adopción continental más amplia.

América del Norte y Europa, aunque maduras, siguen siendo fundamentales. Estados Unidos emitió USD 45 mil millones en bonos verdes inmobiliarios en 2024, financiando mejoras LEED en las principales metrópolis. Canadá exige edificios federales de cero emisiones netas para 2030, anclando la política provincial. La renovación europea se acelera bajo el paquete Fit-for-55, con Alemania y Francia canalizando subsidios hacia renovaciones de eficiencia energética profunda. El Reino Unido vincula las métricas de eficiencia energética a las normas de seguridad de los edificios, impulsando el revestimiento de fachadas y la renovación de sistemas de climatización. América Latina crece de forma selectiva; Brasil lidera con el parque LEED en São Paulo, mientras que México adopta estándares verdes para satisfacer a los inquilinos de la relocalización de empresas estadounidenses. En conjunto, estas regiones mantienen sólidos los volúmenes de renovación, sustentando el mercado global de edificios verdes.

Panorama Competitivo

Los gigantes globales del aislamiento y las fachadas —Kingspan, Saint-Gobain, Owens Corning— aprovechan su escala e I+D para combinar materiales de alto rendimiento con monitoreo digital, consolidando relaciones duraderas con los clientes. Los ecosistemas EcoStruxure de Schneider Electric y OpenBlue de Johnson Controls fusionan el hardware con suscripciones de análisis que convierten las ventas únicas en rentas de servicios. La competencia gira en torno a la demostración de ahorros energéticos, no solo a las especificaciones del producto, lo que obliga a los rezagados a asociarse o arriesgarse a quedar excluidos de las grandes licitaciones.

La innovación en materiales intensifica la rivalidad. El cemento bajo en carbono de Holcim y las baldosas de moqueta carbono-negativas de Interface se diferencian por el carbono incorporado, una métrica que la contratación pública ya rastrea. Empresas emergentes como Sublime Systems persiguen tecnologías de cemento electroquímico que eliminan las emisiones del proceso, con el potencial de superar a los operadores establecidos. Los proveedores capaces de certificar los impactos de cuna a puerta ganan rápidamente cuota en proyectos sujetos a normas de divulgación, subrayando la creciente intensidad de datos del mercado de edificios verdes.

La construcción industrializada abre otro frente. Binderholz y RedBuilt amplían las fábricas de madera contralaminada y paneles de pared para compensar la escasez de mano de obra cualificada y reducir los residuos en obra. Sin embargo, los diseñadores se preocupan por la uniformidad estética, por lo que las soluciones híbridas —núcleos de madera maciza con fachadas a medida— ganan adeptos. Las alianzas estratégicas proliferan: Johnson Controls se asoció con Microsoft Azure para análisis predictivo, y Schneider Electric adquirió una empresa de software estadounidense para ofertas de energía como servicio. Estos movimientos ilustran la convergencia entre los productos de construcción y las plataformas en la nube, redefiniendo la dinámica competitiva.

Líderes de la Industria de Edificios Verdes

Kingspan Group PLC

Saint-Gobain SA

BASF SE

Johnson Controls International plc

Owens Corning

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kingspan invirtió USD 217 millones para ampliar las líneas de aislamiento al vacío y espuma fenólica en Polonia y la República Checa, con el objetivo de satisfacer la demanda de renovación de la UE.

- Diciembre de 2024: Saint-Gobain adquirió el 60% de un productor chino de vidrio bajo en carbono por USD 180 millones para reforzar su cartera de integración fotovoltaica en edificios en APAC.

- Noviembre de 2024: BASF lanzó espumas de aislamiento de poliuretano de base biológica, reduciendo el carbono incorporado en un 30% para los mercados de la UE y Estados Unidos.

- Octubre de 2024: Johnson Controls integró Microsoft Azure IoT en OpenBlue, con el objetivo de lograr reducciones de energía del 20-30% en edificios comerciales.

- Septiembre de 2024: Owens Corning comprometió USD 150 millones para una planta de lana mineral en Texas para satisfacer la demanda comercial de Estados Unidos.

Alcance del Informe Global del Mercado de Edificios Verdes

El mercado de edificios verdes comprende los edificios diseñados, construidos y operados de manera sostenible. Esto incluye edificios con eficiencia energética, energía renovable, eficiencia hídrica, reducción de residuos y calidad ambiental interior.

El mercado de edificios verdes está segmentado por producto (productos exteriores, productos interiores y otros productos (sistemas de construcción, sistemas solares, etc.)), por usuario final (residencial, oficinas, comercio minorista, institucional y otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones para el mercado de edificios verdes en valor (USD) para todos los segmentos anteriores.

| Productos Exteriores |

| Productos Interiores |

| Sistemas de Construcción |

| Otros |

| Residencial | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Logística | |

| Institucional | |

| Otros (inmuebles industriales, inmuebles de hostelería, etc.) |

| Nueva Construcción |

| Renovación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Productos Exteriores | |

| Productos Interiores | ||

| Sistemas de Construcción | ||

| Otros | ||

| Por Usuario Final | Residencial | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Logística | ||

| Institucional | ||

| Otros (inmuebles industriales, inmuebles de hostelería, etc.) | ||

| Por Etapa de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de edificios verdes en 2026?

El tamaño del mercado de edificios verdes se valora en USD 461,23 mil millones en 2026.

¿Qué CAGR se espera para los edificios verdes hasta 2031?

Se proyecta que el mercado de edificios verdes crecerá a una CAGR del 10,59%, alcanzando USD 763,12 mil millones en 2031.

¿Qué categoría de producto aporta más ingresos?

Los sistemas de construcción —incluidos climatización, controles inteligentes e iluminación— lideran con el 42,3% del gasto de 2025.

¿Qué región se expande más rápidamente?

Se prevé que la región de Oriente Medio y África registre una CAGR del 12,23% hasta 2031, liderada por Arabia Saudita y los Emiratos Árabes Unidos.

¿Por qué las renovaciones están ganando impulso?

Los plazos regulatorios en la UE y las principales ciudades de Estados Unidos exigen mejoras energéticas en los edificios existentes, impulsando una CAGR del 11,55% en el gasto en renovación.

¿Qué frena la adopción más rápida de construcciones sostenibles?

Las primas de coste inicial, las cadenas de suministro fragmentadas de materiales bajos en carbono y la escasez de mano de obra cualificada ralentizan la adopción más amplia del mercado.

Última actualización de la página el: