Taille et part du marché des bâtiments verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 461.23 Milliards de dollars |

| Taille du Marché (2031) | 763.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.59% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bâtiments verts par Mordor Intelligence

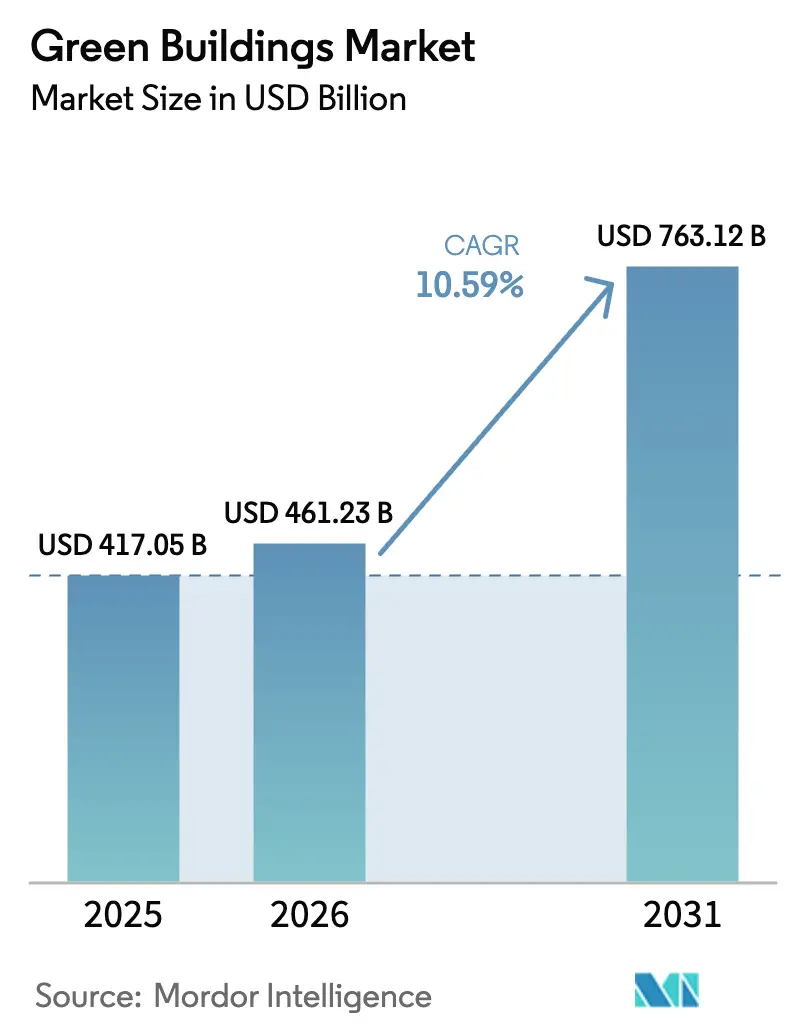

La taille du marché des bâtiments verts est estimée à 417,05 milliards USD en 2025, 461,23 milliards USD en 2026, et devrait atteindre 763,12 milliards USD d'ici 2031, avec un TCAC de 10,59 % de 2026 à 2031.

Les protocoles obligatoires de comptabilisation du carbone, les certificats de performance énergétique et les instruments de dette liés à la durabilité ont transformé l'efficacité d'un avantage facultatif en une condition préalable au financement, réduisant la période de retour sur investissement des enveloppes haute performance et des systèmes de bâtiment intelligents. Les primes de loyer pour les actifs certifiés, associées à des coûts d'emprunt réduits sur les obligations vertes, orientent les capitaux institutionnels vers des projets dont les données opérationnelles confirment les réductions d'énergie. Parallèlement, les mandats de rénovation dans les économies matures et les grands projets de construction neuve dans les régions émergentes élargissent le marché adressable des bâtiments verts en diversifiant la demande selon les stades de construction. Les avancées en matière de matériaux — du béton bas carbone aux mousses de polyuréthane biosourcées — renforcent cet élan en offrant aux propriétaires des voies vérifiables vers des réductions du carbone incorporé.

Principaux enseignements du rapport

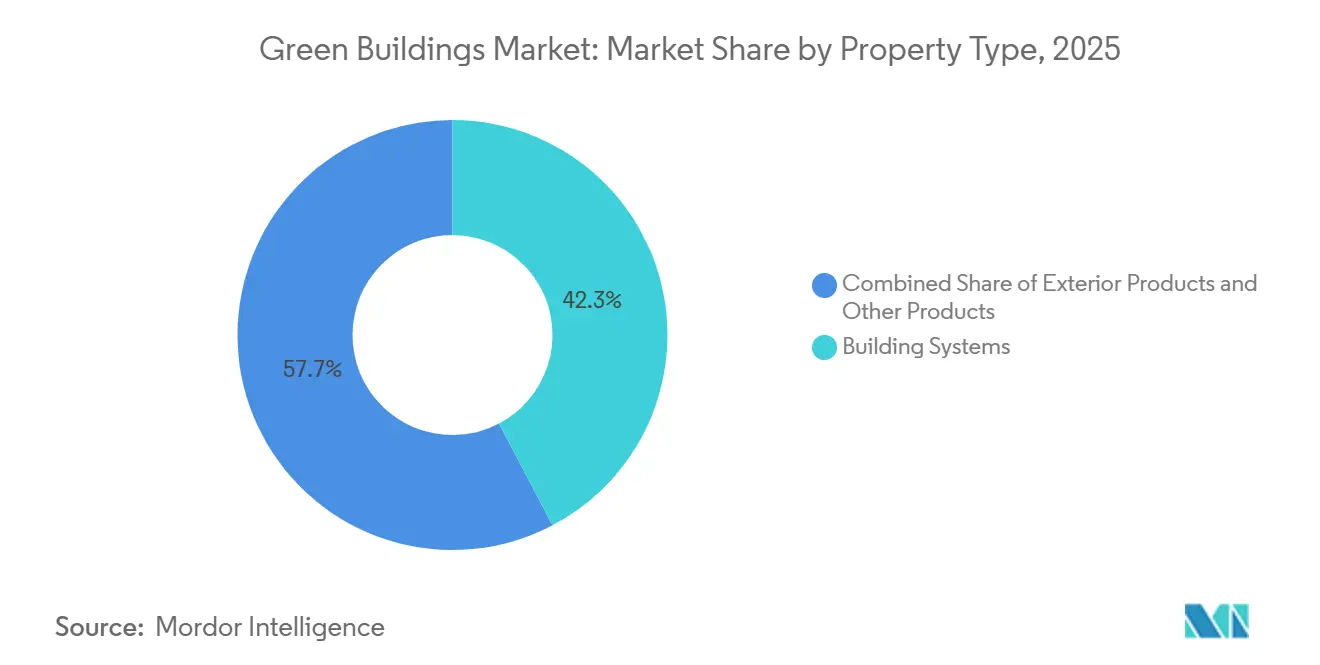

- Par type de produit, les systèmes de bâtiment ont représenté 42,3 % de la part du marché des bâtiments verts en 2025, tandis que les produits extérieurs ont enregistré la croissance la plus rapide avec un TCAC de 11,21 % jusqu'en 2031.

- Par utilisateur final, les projets commerciaux ont dominé avec 53,7 % des revenus en 2025 ; les installations logistiques devraient se développer à un TCAC de 11,76 % jusqu'en 2031.

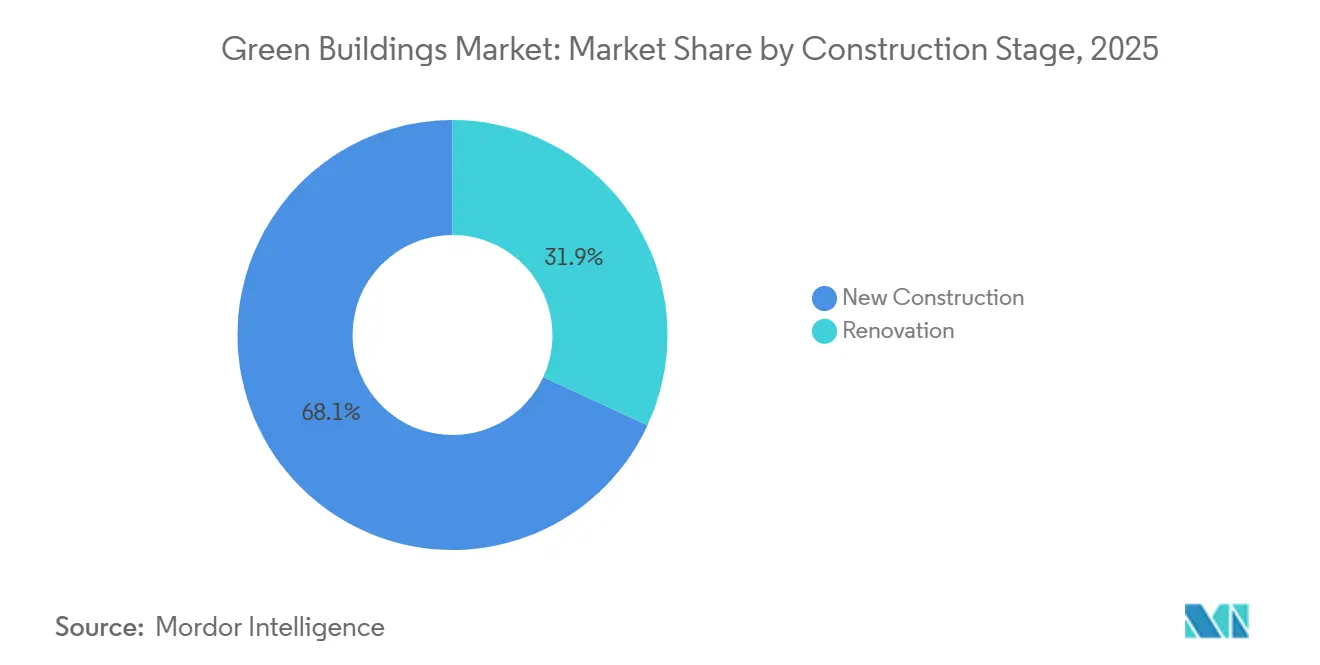

- Par stade de construction, les nouvelles constructions ont représenté 68,1 % de l'activité en 2025, mais la rénovation progresse à un TCAC de 11,55 %, le plus rapide parmi tous les stades.

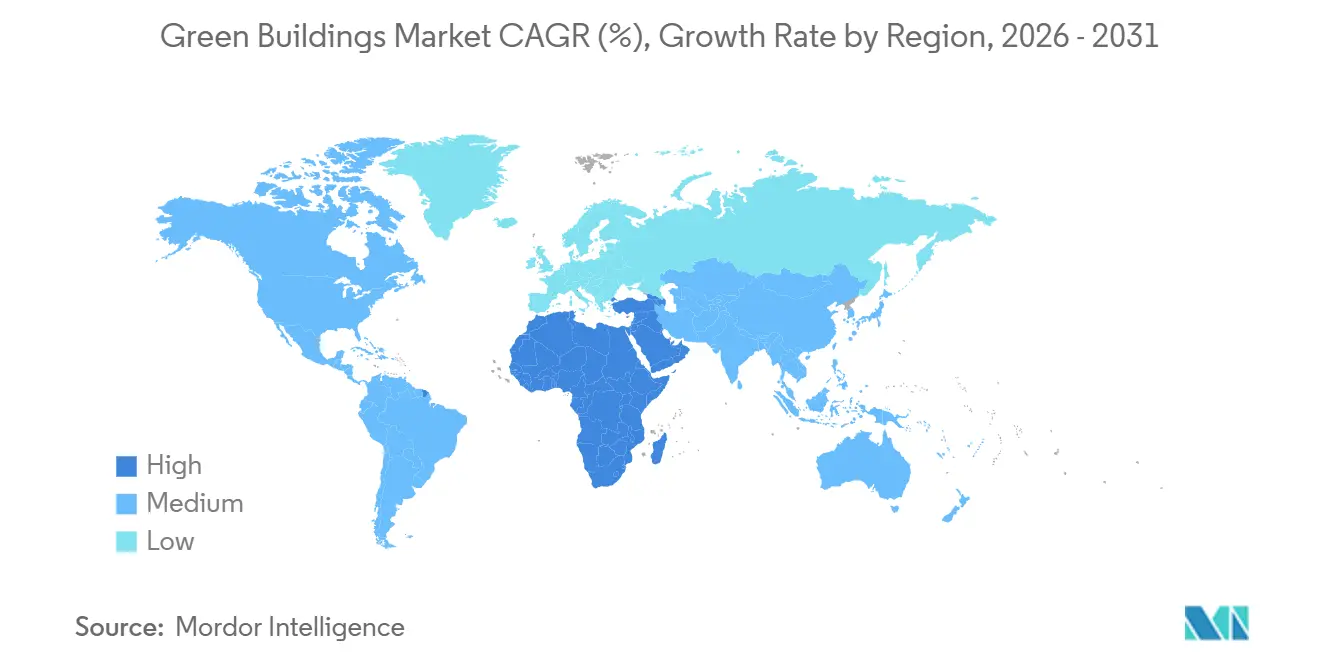

- Par géographie, l'Asie-Pacifique a représenté 37,6 % de la valeur en 2025, tandis que la région Moyen-Orient & Afrique devrait afficher un TCAC de 12,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des bâtiments verts

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de construction verte et mandats de certification | +2.8% | UE, Californie, villes de premier rang en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La hausse des prix de l'énergie stimule la demande d'enveloppes haute performance | +2.1% | Europe, Amérique du Nord et Asie-Pacifique dépendante des importations d'énergie | Court terme (≤ 2 ans) |

| Les objectifs ESG des entreprises ouvrent des financements via des obligations vertes et des prêts liés à la durabilité | +2.5% | Amérique du Nord, Europe, pôles financiers d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes d'urbanisation rapide avec codes de construction verte en Asie-Pacifique | +1.9% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Divulgation obligatoire du carbone incorporé dans les marchés publics | +1.2% | UE, Royaume-Uni, certaines régions d'Amérique du Nord, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de construction verte et mandats de certification

Les règles relatives aux bâtiments à émissions nulles dictent désormais la souscription des projets. La directive européenne, révisée en 2024, oblige toutes les nouvelles structures livrées après 2030 à atteindre zéro carbone opérationnel et contraint les actifs non résidentiels existants à satisfaire des exigences minimales de performance d'ici 2027[1]Commission européenne, "Directive sur la performance énergétique des bâtiments – Révision," europa.eu . Le Titre 24 de la Californie ajoute des toitures prêtes pour le solaire et le câblage pour le stockage par batterie à la conception de base, éliminant la possibilité de différer l'intégration des énergies renouvelables. Les organismes de certification tels que LEED et BREEAM sont devenus des gardiens du financement vert, car les prêteurs exigent une preuve de performance avant la clôture. Ces politiques anticipent les dépenses de conformité mais débloquent simultanément une dette moins coûteuse, accélérant l'adoption sur le marché des bâtiments verts. Les promoteurs incapables de satisfaire aux critères s'exposent à un risque d'actifs échoués, garantissant que les réglementations continuent d'orienter la demande.

La hausse des prix de l'énergie stimule la demande d'enveloppes haute performance

La volatilité persistante des prix des combustibles depuis 2023 a placé l'efficacité énergétique en tête des priorités des locataires. Les occupants commerciaux sont désormais prêts à payer des loyers plus élevés pour des bâtiments dotés de triple vitrage, de façades à rupture de pont thermique et de toitures réfléchissantes qui réduisent les charges de climatisation jusqu'à 40 %[2]Agence internationale de l'énergie, "Efficacité énergétique 2025," iea.org . Les centres de données en climat chaud et les plateformes logistiques rejoignent les bureaux en climat froid dans la spécification d'enveloppes étanches à l'air, car les coûts de refroidissement dépassent souvent les factures de chauffage. Avec des périodes de retour sur investissement se réduisant à sept ans ou moins, les propriétaires peuvent justifier des bardages et des menuiseries haut de gamme même sur des marchés secondaires. Les enveloppes haute performance ancrent donc la croissance des dépenses de rénovation sur l'ensemble du marché des bâtiments verts.

Les objectifs ESG des entreprises ouvrent des financements via des obligations vertes et des prêts liés à la durabilité

Les marchés de la dette intègrent désormais le carbone dans leur tarification. L'émission d'obligations vertes immobilières a dépassé 150 milliards USD en 2024, tandis que les prêts liés à la durabilité ont augmenté de 40 % en 2025, les taux d'intérêt s'ajustant aux gains énergétiques vérifiés. Les promoteurs de taille plus modeste accèdent au financement en s'engageant sur des performances supérieures, élargissant la participation au marché des bâtiments verts. Les assureurs renforcent cette tendance en réduisant les primes pour les actifs dont l'intensité énergétique est inférieure à 100 kWh/m². La boucle de rétroaction du capital moins cher pour des bâtiments plus performants soutient une demande durable pour les systèmes à haute efficacité.

Programmes d'urbanisation rapide avec codes de construction verte en Asie-Pacifique

L'Asie-Pacifique ajoute près d'un milliard de m² de surface de plancher urbaine chaque année, pratiquement toute soumise à des codes de construction verte obligatoires. La Mission Villes intelligentes de l'Inde accorde des bonus de surface de plancher aux projets certifiés IGBC, incitant les promoteurs privés à dépasser les minimums. Le Vietnam et l'Indonésie adoptent cette approche dans les zones économiques spéciales pour répondre aux normes des locataires multinationaux. Étant donné que les indicateurs verts sont intégrés dans les plans directeurs, les coûts de conformité restent faibles, alimentant un volume régulier pour les intégrateurs de systèmes sur le marché des bâtiments verts de la région.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés et coûts de certification | -1.4% | Mondial, plus fort sur les marchés résidentiels sensibles aux coûts | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement fragmentées pour les matériaux bas carbone | -0.9% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée dans les méthodes de construction durable avancées | -1.1% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés et coûts de certification

La certification LEED Or ajoute encore 8 à 12 % aux budgets de construction, les honoraires de consultants pour la modélisation et la vérification dépassant 50 000 USD sur des projets de taille moyenne. Les promoteurs de logements abordables peinent à monétiser cette prime, ralentissant l'adoption dans les segments à revenus plus faibles du marché des bâtiments verts. Certains services publics cofinancent les améliorations d'efficacité, mais les programmes restent inégaux, laissant un déficit de financement qui freine la croissance à court terme.

Chaînes d'approvisionnement fragmentées pour les matériaux bas carbone

Les usines de bois lamellé-croisé et les cimenteries bas carbone sont concentrées en Europe et en Amérique du Nord. Les constructeurs d'Asie-Pacifique et du Moyen-Orient doivent importer, en payant des primes de fret qui érodent les rendements des projets. Des retards de six mois ou plus compromettent les calendriers liés aux échéances réglementaires. Les initiatives de fabrication régionale et les normes de matériaux harmonisées atténueront le goulot d'étranglement, mais les progrès sont progressifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de bâtiment dominent grâce à des économies vérifiées

Les systèmes de bâtiment ont représenté 42,3 % des revenus de 2025, constituant la plus grande part du marché des bâtiments verts. Les rénovations de systèmes de chauffage, ventilation et climatisation, les pompes à chaleur à débit de réfrigérant variable et les refroidisseurs avancés ancrent cette catégorie en réduisant la dépendance aux combustibles fossiles et en se conformant aux nouvelles règles sur les réfrigérants. Les plateformes intelligentes de gestion des bâtiments intègrent la climatisation, l'éclairage et les contrôles d'accès dans un tableau de bord unifié que les propriétaires utilisent pour prouver les gains d'efficacité aux prêteurs. Alors que les améliorations de l'enveloppe approchent de leurs limites physiques, les données de performance des systèmes offrent la voie de retour sur investissement la plus claire pour soutenir une croissance à deux chiffres.

Les produits extérieurs — panneaux isolés, vitrage haute performance, toitures réfléchissantes — restent essentiels mais croissent plus modestement à mesure que l'adoption imposée par les codes se sature. Les articles intérieurs tels que les peintures à faible teneur en composés organiques volatils et les revêtements de sol recyclés bénéficient de l'essor des certifications bien-être, notamment dans les bureaux haut de gamme. Les gammes émergentes — plaques de plâtre à changement de phase, verre électrochromique — offrent un potentiel de hausse mais attendent des réductions de coûts. De manière cruciale, les fournisseurs qui garantissent une interopérabilité plug-and-play avec les concentrateurs IoT peuvent pratiquer des prix premium, tandis que les produits autonomes traditionnels risquent la banalisation. En conséquence, les produits extérieurs devraient dépasser les autres catégories avec un TCAC de 11,21 % jusqu'en 2031, réduisant l'écart avec les systèmes de bâtiment sur le marché des bâtiments verts.

Par utilisateur final : les propriétés commerciales en tête sous la pression des locataires

Les actifs commerciaux ont généré 53,7 % des dépenses mondiales en 2025, reflétant la demande des locataires pour une efficacité vérifiable et les rapports carbone associés. Les propriétaires de bureaux font face à une fuite vers la qualité, les occupants cherchant à réduire leurs émissions de Scope 3. Les détaillants rénovent leurs magasins pour réduire les coûts des services publics face à la pression sur les marges, tandis que les opérateurs logistiques investissent dans des entrepôts à température contrôlée avec panneaux solaires en toiture pour répondre aux normes de la chaîne du froid. Les propriétaires institutionnels — universités, hôpitaux — ont recours à des obligations vertes à maturité de 20 ans alignées sur les retours sur investissement des économies d'énergie.

L'adoption résidentielle est bifurquée. Le marché des appartements de luxe positionne la durabilité comme un signe de style de vie, mais l'adoption sur le marché de masse est à la traîne malgré les incitations politiques. Les projets multifamiliaux en centre-ville doivent désormais atteindre des scores énergétiques minimaux en Europe et dans plusieurs métropoles d'Asie-Pacifique, intégrant des chauffe-eau à pompe à chaleur et des systèmes d'eaux grises dans la conception courante. Les installations logistiques, le sous-segment commercial à la croissance la plus rapide, devraient se développer à un TCAC de 11,76 % jusqu'en 2031, l'e-commerce stimulant la construction d'entrepôts liée aux échéances de neutralité carbone. La domination commerciale persistera donc, aidée par des périodes de détention plus longues qui s'alignent sur les retours sur investissement des systèmes dans le marché des bâtiments verts.

Par stade de construction : la rénovation s'accélère à l'approche des échéances

La nouvelle construction a représenté 68,1 % des dépenses de 2025 en raison des mégaprojets des marchés émergents et de l'intégration plus facile des spécifications vertes dès le premier jour. Pourtant, la rénovation est le moteur rapide, devant afficher un TCAC de 11,55 % car les régulateurs exigent désormais des rénovations profondes du parc le moins performant. Les règles européennes imposent des améliorations pour les 15 % de bâtiments les moins performants d'ici 2027, provoquant une vague d'isolation, de remplacement de fenêtres et de contrôles intelligents dans les économies matures.

Les villes à foncier contraint privilégient les projets de réutilisation adaptative qui réduisent le carbone incorporé en conservant les structures porteuses. Les entrepreneurs spécialisés proposant des forfaits de rénovation clé en main — isolation, étanchéité à l'air, remplacement de pompes à chaleur — font état d'une croissance du carnet de commandes de plus de 25 % d'une année sur l'autre. Les ventes d'isolation pour rénovation de Kingspan en Europe ont augmenté de 28 % en 2025, soulignant ce pivot. Bien que les projets de construction neuve en Asie et au Moyen-Orient dominent encore les volumes, la part de la rénovation dans le marché des bâtiments verts continuera d'augmenter à mesure que le parc existant vieillit et que la démolition entraîne des pénalités réglementaires.

Analyse géographique

L'Asie-Pacifique a représenté 37,6 % des revenus du marché des bâtiments verts en 2025, soutenue par la politique double carbone de la Chine et l'adoption rapide par l'Inde des obligations vertes finançant les infrastructures urbaines. La Chine a dépassé 10 milliards de m² de surface de plancher certifiée en 2024, et les inscriptions IGBC de l'Inde ont augmenté de 25 % en 2025. Le Japon et la Corée du Sud rénovent les bureaux des années 1990 selon de nouveaux codes stricts, tandis que les subventions des États australiens accélèrent le déploiement du solaire en toiture avec stockage dans les logements de banlieue. Ces dynamiques garantissent que l'Asie-Pacifique reste le leader en volume, bien que la croissance se modère à mesure que les réglementations arrivent à maturité.

La région Moyen-Orient & Afrique est la plus rapide en progression, devant enregistrer un TCAC de 12,23 % jusqu'en 2031 grâce aux projets Vision 2030 de l'Arabie saoudite d'une valeur de 500 milliards USD et aux mandats de villes à émissions nettes nulles des Émirats arabes unis[3]Fonds d'investissement public (Arabie saoudite), "Rapport d'investissement Vision 2030," pif.gov.sa . Les achats à grande échelle de NEOM intègrent dès le départ l'énergie renouvelable, le refroidissement urbain et les systèmes d'eau recyclée, créant des méga-commandes pour les fournisseurs d'enveloppes et de systèmes. Les Émirats arabes unis exigent que 75 % des bâtiments obtiennent une certification verte d'ici 2030, générant une vague de rénovation sur le parc existant. L'Afrique du Sud investit dans le solaire et les batteries sur site pour échapper à l'instabilité du réseau, et Lagos pilote des codes pour les logements sociaux, laissant entrevoir une adoption continentale plus large.

L'Amérique du Nord et l'Europe, bien que matures, restent essentielles. Les États-Unis ont émis 45 milliards USD d'obligations vertes immobilières en 2024, finançant des améliorations LEED dans les grandes métropoles. Le Canada impose des bâtiments fédéraux à émissions nettes nulles d'ici 2030, ancrant la politique provinciale. La rénovation européenne s'accélère dans le cadre du paquet Fit-for-55, l'Allemagne et la France canalisant des subventions vers des rénovations énergétiques profondes. Le Royaume-Uni lie les indicateurs d'efficacité énergétique aux règles de sécurité des bâtiments, stimulant le reclassement des façades et les nouveaux systèmes de climatisation. L'Amérique latine croît de manière sélective ; le Brésil est en tête avec le parc LEED à São Paulo, tandis que le Mexique adopte des normes vertes pour satisfaire les locataires de la délocalisation de proximité américaine. Collectivement, ces régions maintiennent des volumes de rénovation solides, soutenant le marché mondial des bâtiments verts.

Paysage concurrentiel

Les géants mondiaux de l'isolation et des façades — Kingspan, Saint-Gobain, Owens Corning — tirent parti de leur échelle et de leur R&D pour associer des matériaux haute performance à une surveillance numérique, cimentant des relations clients fidèles. Les écosystèmes EcoStruxure de Schneider Electric et OpenBlue de Johnson Controls fusionnent le matériel avec des abonnements analytiques qui convertissent les ventes ponctuelles en rentes de services. La concurrence tourne autour de la preuve des économies d'énergie, et non des seules spécifications des produits, obligeant les retardataires à s'associer ou à risquer l'exclusion des grands appels d'offres.

L'innovation en matière de matériaux approfondit la rivalité. Le ciment bas carbone de Holcim et les dalles de moquette à empreinte carbone négative d'Interface se différencient sur le carbone incorporé, un indicateur que les marchés publics suivent désormais. Des start-ups comme Sublime Systems poursuivent des technologies de ciment électrochimique qui éliminent les émissions de procédé, pouvant potentiellement dépasser les acteurs établis. Les fournisseurs capables de certifier rapidement les impacts du berceau à la porte gagnent des parts dans les projets soumis aux règles de divulgation, soulignant l'intensité croissante des données sur le marché des bâtiments verts.

La construction industrialisée ouvre un autre front. Binderholz et RedBuilt développent des usines de bois lamellé-croisé et de murs panélisés pour compenser les pénuries de main-d'œuvre qualifiée et réduire les déchets sur chantier. Pourtant, les concepteurs s'inquiètent de l'uniformité esthétique, de sorte que les solutions hybrides — noyaux en bois massif avec façades sur mesure — gagnent en faveur. Les alliances stratégiques se multiplient : Johnson Controls s'est associé à Microsoft Azure pour l'analyse prédictive, et Schneider Electric a acquis une société de logiciels américaine pour des offres d'énergie en tant que service. Ces mouvements illustrent la convergence entre les produits de construction et les plateformes en nuage, remodelant la dynamique concurrentielle.

Leaders du secteur des bâtiments verts

Kingspan Group PLC

Saint-Gobain SA

BASF SE

Johnson Controls International plc

Owens Corning

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Kingspan a investi 217 millions USD pour développer ses lignes d'isolation sous vide et de mousse phénolique en Pologne et en République tchèque, ciblant la demande de rénovation de l'UE.

- Décembre 2024 : Saint-Gobain a acquis 60 % d'un producteur chinois de verre bas carbone pour 180 millions USD afin de renforcer son portefeuille de vitrage intégré au bâtiment en Asie-Pacifique.

- Novembre 2024 : BASF a lancé des mousses d'isolation en polyuréthane biosourcé, réduisant le carbone incorporé de 30 % pour les marchés européen et américain.

- Octobre 2024 : Johnson Controls a intégré Microsoft Azure IoT dans OpenBlue, visant des réductions d'énergie de 20 à 30 % dans les bâtiments commerciaux.

- Septembre 2024 : Owens Corning s'est engagé à investir 150 millions USD pour une usine de laine minérale au Texas afin de répondre à la demande commerciale américaine.

Portée du rapport mondial sur le marché des bâtiments verts

Le marché des bâtiments verts concerne les bâtiments conçus, construits et exploités de manière durable. Cela inclut les bâtiments dotés d'une efficacité énergétique, d'énergies renouvelables, d'une efficacité hydrique, d'une réduction des déchets et d'une qualité environnementale intérieure.

Le marché des bâtiments verts est segmenté par produit (produits extérieurs, produits intérieurs et autres produits (systèmes de bâtiment, systèmes solaires, etc.)), par utilisateur final (résidentiel, bureaux, commerce de détail, institutionnel et autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Le rapport propose la taille du marché et des prévisions pour le marché des bâtiments verts en valeur (USD) pour tous les segments ci-dessus.

| Produits extérieurs |

| Produits intérieurs |

| Systèmes de bâtiment |

| Autres |

| Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Logistique | |

| Institutionnel | |

| Autres (immobilier industriel, immobilier hôtelier, etc.) |

| Nouvelle construction |

| Rénovation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

| Par type de produit | Produits extérieurs | |

| Produits intérieurs | ||

| Systèmes de bâtiment | ||

| Autres | ||

| Par utilisateur final | Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Logistique | ||

| Institutionnel | ||

| Autres (immobilier industriel, immobilier hôtelier, etc.) | ||

| Par stade de construction | Nouvelle construction | |

| Rénovation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des bâtiments verts en 2026 ?

La taille du marché des bâtiments verts est évaluée à 461,23 milliards USD en 2026.

Quel TCAC est attendu pour les bâtiments verts jusqu'en 2031 ?

Le marché des bâtiments verts devrait croître à un TCAC de 10,59 %, atteignant 763,12 milliards USD d'ici 2031.

Quelle catégorie de produits contribue le plus aux revenus ?

Les systèmes de bâtiment — incluant la climatisation, les contrôles intelligents et l'éclairage — sont en tête avec 42,3 % des dépenses de 2025.

Quelle région connaît la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait afficher un TCAC de 12,23 % jusqu'en 2031, portée par l'Arabie saoudite et les Émirats arabes unis.

Pourquoi les rénovations prennent-elles de l'élan ?

Les échéances réglementaires dans l'UE et les principales villes américaines imposent des améliorations énergétiques des bâtiments existants, entraînant un TCAC de 11,55 % dans les dépenses de rénovation.

Qu'est-ce qui freine l'adoption plus rapide des constructions durables ?

Les primes de coût initiales, les chaînes d'approvisionnement fragmentées en matériaux bas carbone et les pénuries de main-d'œuvre qualifiée ralentissent l'adoption plus large du marché.

Dernière mise à jour de la page le: