Tamaño y Participación del Mercado de Yogur Griego

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogur Griego por Mordor Intelligence

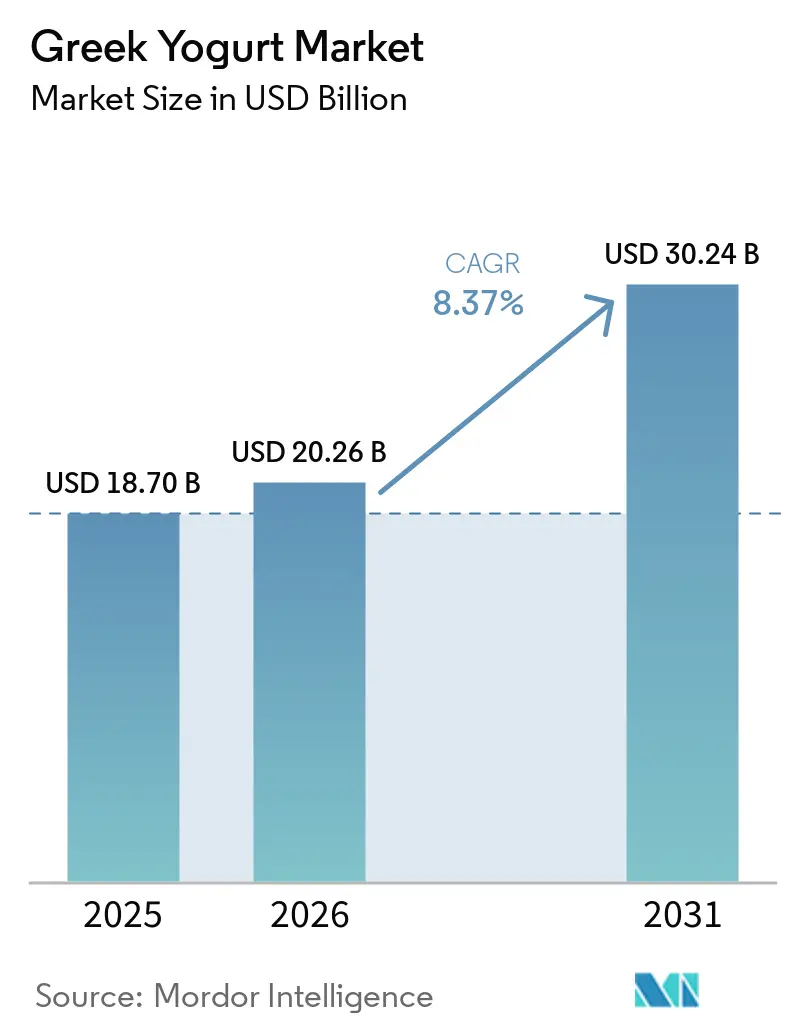

Se proyecta que el tamaño del mercado de yogur griego crezca de USD 18,70 mil millones en 2025 a USD 20,26 mil millones en 2026, alcanzando USD 30,24 mil millones en 2031, con una CAGR del 8,37% durante el período de pronóstico (2026-2031). El apoyo regulatorio, como la declaración de propiedades saludables calificada de la Administración de Alimentos y Medicamentos de los Estados Unidos que vincula el consumo regular de yogur con un riesgo reducido de diabetes tipo 2, ha reposicionado la categoría como una forma de nutrición preventiva en lugar de simplemente un refrigerio ocasional [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Declaración de Propiedades Saludables Calificada: Yogur y Diabetes Tipo 2," fda.gov. Los consumidores están cambiando cada vez más hacia alimentos ricos en proteínas, y el yogur griego, que ofrece entre 15 y 20 gramos de proteína por porción a un precio accesible, está impulsando la migración desde el yogur tradicional e incluso las barras de proteínas. Se espera que la región de Asia-Pacífico lidere el crecimiento, impulsada por la urbanización en países como China, India e Indonesia, donde el consumo per cápita de lácteos sigue siendo significativamente inferior al de los mercados occidentales. Los procesadores están invirtiendo en tecnologías avanzadas como la digestión anaeróbica y la ultrafiltración para aprovechar los aislados de proteína de suero. Sin embargo, la naturaleza intensiva en capital de estas tecnologías beneficia a los actores de gran escala al tiempo que crea barreras de entrada para los competidores regionales. Además, las alternativas de estilo griego a base de plantas están ganando impulso en el mercado.

Conclusiones Clave del Informe

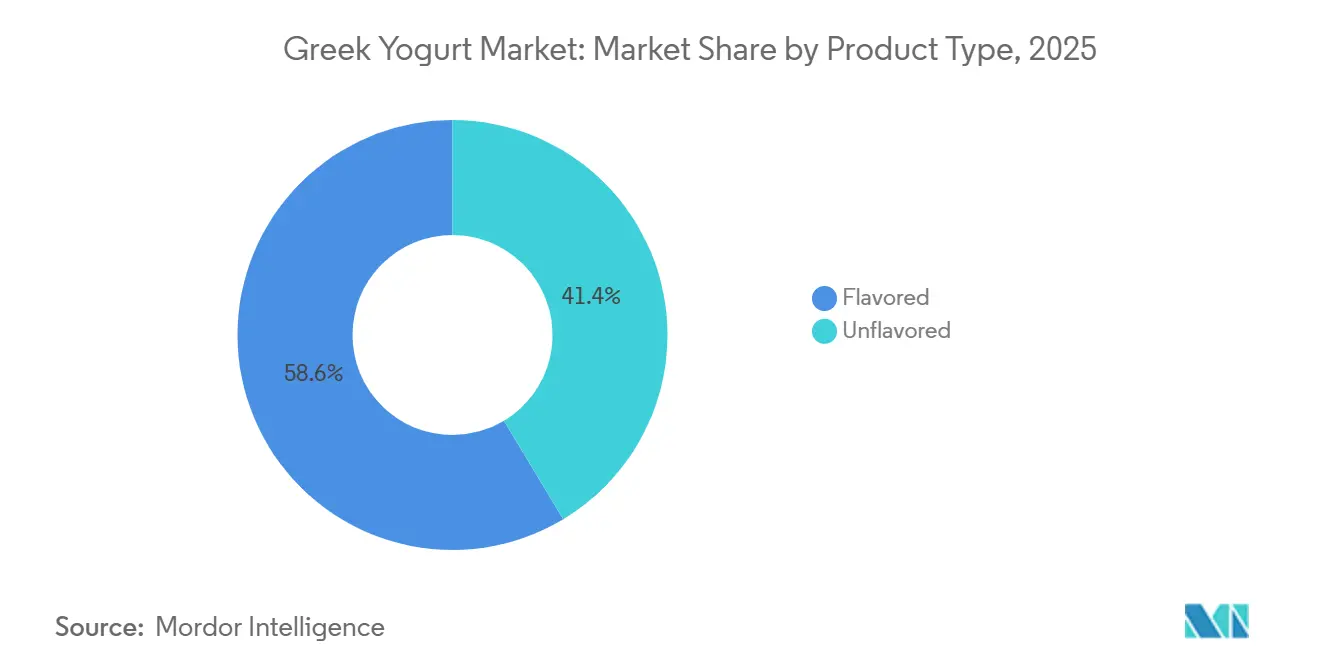

- Por tipo de producto, las ofertas con sabor lideraron con el 58,61% de los ingresos de 2025, mientras que las sin sabor registraron el mayor crecimiento previsto con una CAGR del 9,83% para 2026-2031.

- Por contenido de grasa, los formatos de grasa completa representaron el 43,03% de las ventas de 2025, aunque se prevé que los sin grasa superen a todos los demás niveles con una CAGR del 10,34% durante 2026-2031.

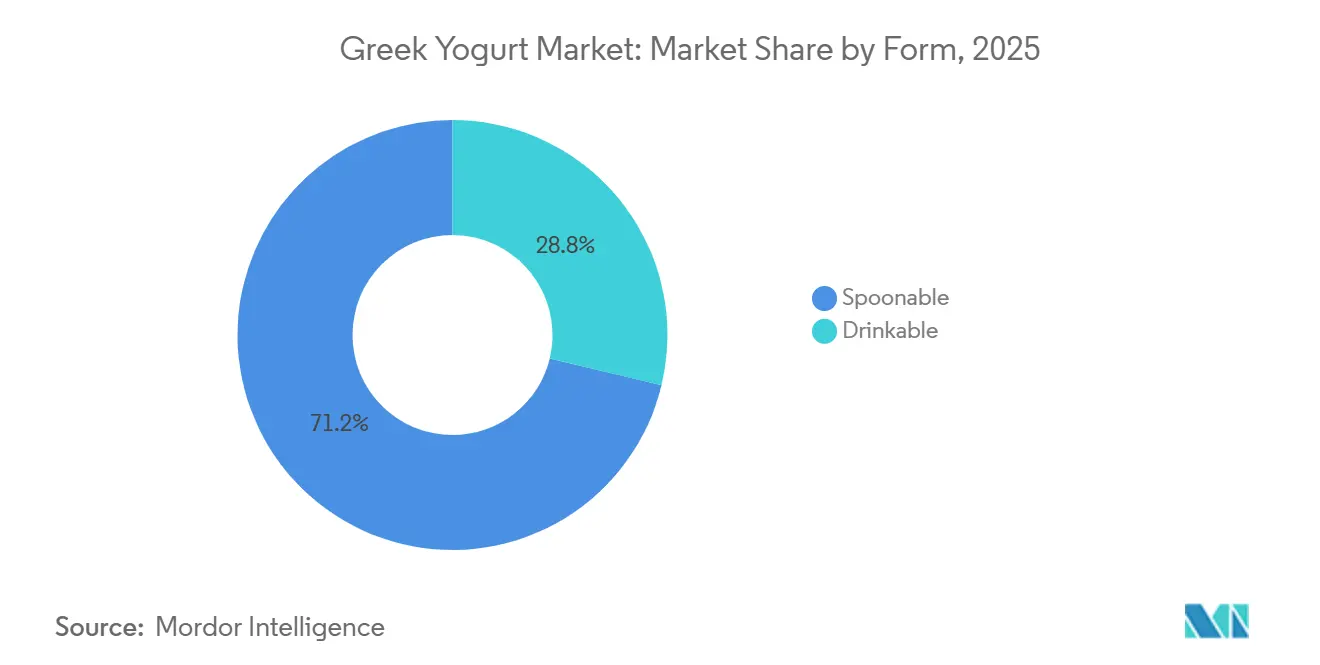

- Por forma, el yogur griego para comer con cuchara representó el 71,24% de la demanda mundial en 2025; se proyecta que las líneas para beber se expandan más rápidamente con una CAGR del 10,12% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados controlaron el 43,65% del volumen de 2025, mientras que el comercio minorista en línea muestra el mayor potencial de crecimiento con una CAGR prevista del 11,05% para 2026-2031.

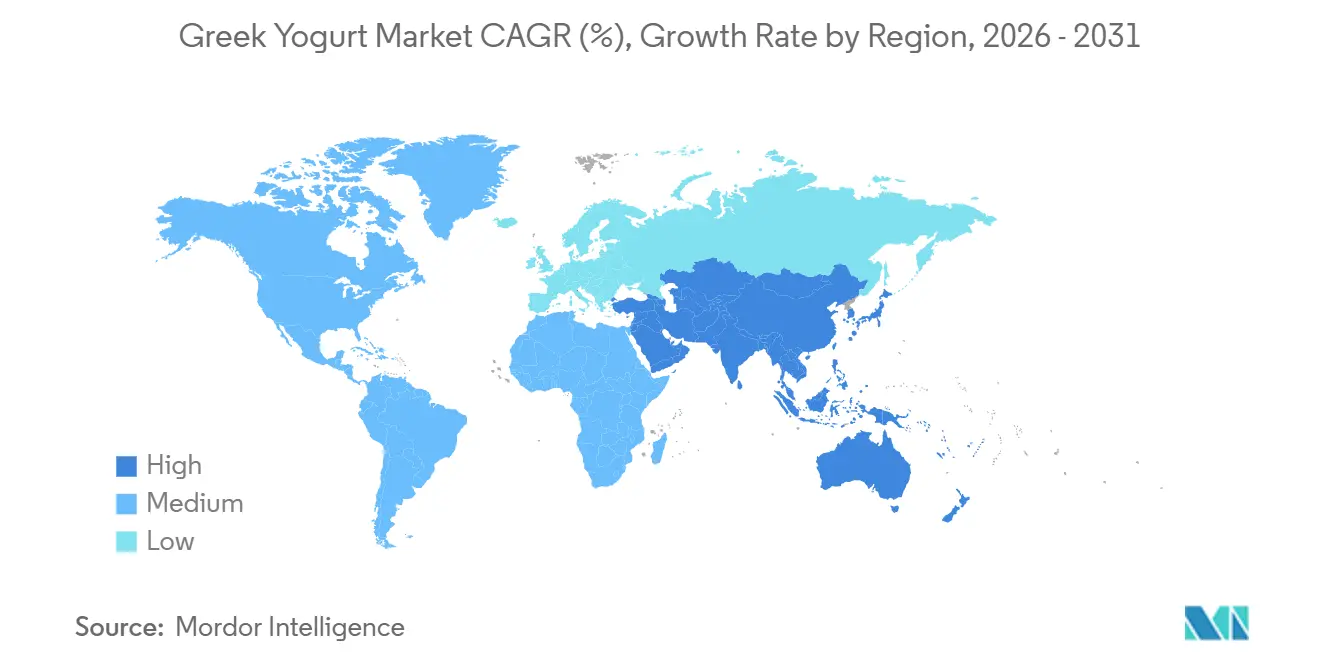

- Por geografía, América del Norte capturó el 37,52% de la participación de mercado en 2025, aunque se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 9,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Yogur Griego

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de alimentos funcionales ricos en proteínas | +2.1% | Global, con mayor adopción en América del Norte, Europa Occidental y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente enfoque del consumidor en la salud intestinal y las ventajas inmunológicas | +1.8% | Global, más fuerte en América del Norte y Europa; emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de líneas de productos bajos en grasa y con sabor en supermercados | +1.3% | América del Norte y Europa; penetración selectiva en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Expansión de plataformas de comercio electrónico y mejora de las redes de distribución | +1.5% | Global, con mayor crecimiento en Asia-Pacífico, América del Norte y mercados europeos selectos | Corto plazo (≤ 2 años) |

| Influencia de las preferencias dietéticas regionales y creciente popularidad de la dieta mediterránea | +0.9% | Europa (especialmente la cuenca mediterránea), América del Norte, y emergente en Oriente Medio | Largo plazo (≥ 4 años) |

| Creciente popularidad del yogur griego orgánico y de etiqueta limpia | +1.2% | América del Norte y Europa Occidental; incipiente en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de alimentos funcionales ricos en proteínas

El aumento en la demanda de alimentos funcionales ricos en proteínas ha impulsado significativamente el crecimiento del mercado de yogur griego. Los consumidores consideran cada vez más la proteína como un componente crítico de la nutrición diaria, y el yogur griego se ha consolidado como una fuente conveniente y accesible. Cada porción contiene típicamente entre 15 y 20 gramos de proteína completa, lo que lo convierte en una opción preferida para la preservación muscular y la salud en general. La declaración de propiedades saludables calificada de la FDA de marzo de 2024 elevó aún más el estatus del yogur, posicionándolo como un producto de nutrición preventiva en lugar de un postre. En respuesta, marcas como Chobani introdujeron variantes ricas en proteínas con hasta 30 gramos de proteína por porción, logrando un crecimiento de ventas de dos dígitos en 2025. Además, la creciente adopción de medicamentos GLP-1 ha creado un nuevo segmento de consumidores que prioriza opciones controladas en porciones y ricas en proteínas. Esta tendencia ha llevado a la sustitución en la cesta de la compra, donde los consumidores reemplazan las barras y batidos de proteínas por vasos de lácteos refrigerados, lo que permite precios premium sin comprometer el volumen. Como resultado, el yogur griego se ha posicionado firmemente dentro de la categoría más amplia de alimentos funcionales, alineándose con las preferencias cambiantes de los consumidores por productos saludables y ricos en proteínas.

Creciente enfoque del consumidor en la salud intestinal y las ventajas inmunológicas

Los cultivos vivos, antes considerados un nicho para la salud digestiva, son ahora un elemento básico de las rutinas diarias de inmunidad. Actualmente, el 97,8% de los códigos UPC (Códigos Universales de Producto) de yogur en los Estados Unidos incluyen al menos una declaración funcional, lo que refleja este cambio en las prioridades de los consumidores [2]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, Un Estudio de Caso sobre Declaraciones en Leche y Yogur,

ers.usda.gov. Estudios científicos han vinculado cepas específicas de Lactobacillus con una mejor integridad de la barrera intestinal, lo que alienta a las marcas a invertir en ensayos clínicos específicos de cepas para respaldar nuevas declaraciones de propiedades saludables. Las líneas de yogur griego orgánico están creciendo a medida que los consumidores asocian cada vez más el sello orgánico del Departamento de Agricultura de los Estados Unidos con prácticas de fermentación limpias y la ausencia de residuos de antibióticos. Los minoristas están aprovechando esta tendencia al destacar los beneficios probióticos mediante señalizadores en estantes, elevando efectivamente el yogur de un producto básico a un alimento funcional. Este creciente enfoque en la salud intestinal y la inmunidad continúa impulsando el mercado de yogur griego, fomentando el desarrollo de hábitos de consumo diario entre los consumidores conscientes de su salud.

Expansión de líneas de productos bajos en grasa y con sabor en supermercados

Los supermercados están ampliando cada vez más su oferta de yogur griego, impulsados por la creciente demanda de líneas de productos bajos en grasa y con sabor. El yogur griego bajo en grasa está experimentando un sólido crecimiento a medida que los consumidores conscientes de su salud priorizan opciones ricas en proteínas y bajas en calorías. Las variantes con sabor, incluidas opciones inspiradas en postres como el crumble de lima y frutas básicas como la fresa y la vainilla, continúan atrayendo a una base de consumidores diversa, en particular a los grupos demográficos más jóvenes como la Generación Z. Los minoristas están aprovechando estas tendencias dedicando más espacio en estantes al yogur griego, creando un nivel premium que respalda precios más altos. Además, las marcas de etiqueta privada están capitalizando este impulso ofreciendo alternativas con precios competitivos que se alinean con las preferencias de etiqueta limpia. Estos desarrollos refuerzan a los supermercados como el canal dominante para el descubrimiento y las ventas de yogur griego, incluso a medida que el comercio electrónico gana terreno.

Influencia de las preferencias dietéticas regionales y creciente popularidad de la dieta mediterránea

La creciente popularidad de la dieta mediterránea, respaldada por la Organización Mundial de la Salud por sus beneficios para la salud cardíaca, ha impulsado significativamente la demanda de yogur griego como componente dietético clave. Si bien los mercados del sur de Europa mantienen un fuerte consumo tradicional, las regiones de América del Norte y Asia-Pacífico están adoptando cada vez más el yogur griego debido a su asociación con la longevidad y el bienestar. Sin embargo, las preferencias regionales continúan dando forma a las ofertas de productos. Por ejemplo, los consumidores latinoamericanos prefieren opciones más dulces con infusión de frutas, mientras que los consumidores de Oriente Medio prefieren las variantes con sabor a dátil. Para atender estos gustos diversos, las marcas están localizando sus formulaciones mientras preservan la característica textura espesa y cremosa del yogur griego. Esta alineación con las preferencias dietéticas regionales y el efecto halo de salud de la dieta mediterránea garantiza una demanda sostenida y posiciona al yogur griego como un producto culturalmente adaptable y resiliente en el mercado global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las fluctuaciones en los precios de la leche aumentan la ya elevada estructura de costos de insumos | -1.4% | Global, con presión aguda en América del Norte, Europa y regiones dependientes de las exportaciones | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria y etiquetado | -0.8% | Global, con aplicación estricta en América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente competencia tanto de alternativas lácteas como de origen vegetal | -1.1% | Global, con mayor intensidad en América del Norte y Europa; creciente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las preocupaciones ambientales relacionadas con la eliminación del suero ácido conducen a regulaciones más estrictas | -0.9% | América del Norte y Europa; enfoque regulatorio emergente en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las fluctuaciones en los precios de la leche aumentan la ya elevada estructura de costos de insumos

La leche representa hasta el 70% de los costos de producción del yogur griego, y su volatilidad de precios aumenta significativamente la ya elevada estructura de costos de insumos. La producción de yogur griego requiere aproximadamente tres veces más leche que el yogur tradicional, lo que amplifica su sensibilidad a los costos. Los productores a gran escala mitigan este riesgo mediante contratos a largo plazo con proveedores de lácteos, garantizando la estabilidad de precios y un suministro constante. En contraste, las marcas más pequeñas que dependen de los mercados spot enfrentan mayores presiones sobre los márgenes debido a las fluctuaciones en los precios de la leche. Además, los agricultores en regiones como Illinois están experimentando márgenes negativos, impulsados por el aumento de los costos de alimentación y operativos, lo que podría restringir el suministro de leche cruda durante los períodos de mayor demanda. Estos crecientes costos de insumos a menudo conducen a precios minoristas más altos, lo que podría frenar el crecimiento del volumen en los segmentos sensibles al precio del mercado de yogur griego. Además, el creciente enfoque en prácticas de ganadería lechera sostenible puede añadir costos de producción, influyendo aún más en la dinámica del mercado.

Estrictas regulaciones de seguridad alimentaria y etiquetado

Las estrictas regulaciones de seguridad alimentaria y etiquetado impactan significativamente el mercado de yogur griego, creando desafíos para que los fabricantes garanticen el cumplimiento en todas las regiones. La actualización del estándar de identidad del yogur de la FDA en 2024 introdujo nuevos requisitos, incluida la autorización de la fortificación con vitamina D3 hasta 178 UI por 100 g en 2025, lo que requiere ajustes en los procesos de producción, auditorías y embalaje [3]Fuente: Registro Federal, "Aditivos Alimentarios Permitidos para Adición Directa a Alimentos para Consumo Humano," federalregister.gov. De manera similar, Europa aplica directrices estrictas bajo el Reglamento 1169/2011, que exige a los exportadores navegar por marcos de doble cumplimiento. Además, cualquier declaración de propiedades saludables probióticas debe estar respaldada por evidencia clínica, lo que extiende el tiempo de comercialización para las innovaciones de productos funcionales. Los procesadores más pequeños, en particular, enfrentan dificultades para gestionar las complejidades regulatorias, ya que los recursos limitados aumentan el riesgo de incumplimiento y posibles retiradas del mercado. Estos obstáculos regulatorios elevan los costos fijos y ralentizan el ritmo de innovación, lo que representa una restricción significativa para el crecimiento del mercado de yogur griego.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de los Saborizados frente al Auge de las Variantes Sin Sabor

El yogur griego con sabor representó el 58,61% del mercado en 2025, impulsado por la preferencia de los consumidores por perfiles con frutas y variantes inspiradas en postres. Sin embargo, el segmento enfrenta desafíos debido al creciente escrutinio de los consumidores sobre los azúcares añadidos y los edulcorantes artificiales, lo que impulsa reformulaciones con alternativas naturales como la stevia, el fruto del monje y la alulosa. Los fabricantes también están innovando con sabores indulgentes inspirados en postres como el crumble de lima, el pastel de queso de chocolate y el caramelo salado para mantener el interés de los consumidores e impulsar ventas incrementales en lugar de canibalizar los productos existentes. Los operadores de servicios de alimentación también están aprovechando el yogur griego con sabor en batidos, parfaits y tazones de desayuno, ampliando aún más su aplicación y alcance de mercado.

El yogur griego sin sabor se está expandiendo a una CAGR del 9,83% hasta 2031, marcando la tasa de crecimiento más rápida dentro de esta segmentación. Las variantes sin sabor atienden a los puristas que buscan ingredientes mínimos y productos de etiqueta limpia, al tiempo que sirven como insumos culinarios versátiles en platos salados, repostería y sustitutos de comidas. Este segmento se beneficia de su adaptabilidad, ya que los consumidores utilizan cada vez más el yogur griego sin sabor como base para dips caseros, aderezos para ensaladas y marinadas. El auge de la alimentación consciente de la salud ha impulsado aún más la demanda, con el yogur griego sin sabor siendo percibido como una opción alta en proteínas y baja en azúcar adecuada para diversas preferencias dietéticas, incluidas las dietas cetogénica y baja en carbohidratos. Además, su creciente uso en recetas a base de plantas e híbridas, donde se combina con proteínas alternativas o cereales, subraya su versatilidad.

Por Contenido de Grasa: El Segmento Sin Grasa Surge a Medida que se Expande el Grupo de Control de Peso

Los formatos de grasa completa representaron el 43,03% de las ventas de 2025, lo que refleja las preferencias de sabor tradicionales y la textura indulgente. El yogur griego de grasa completa continúa atrayendo a los consumidores que buscan opciones ricas y cremosas que se alineen con las recetas tradicionales y la indulgencia premium. El segmento se beneficia de la creciente conciencia de los consumidores sobre los posibles beneficios para la salud de las grasas lácteas, como la mejora de la saciedad y la absorción de nutrientes. Además, las variantes de grasa completa están ganando terreno en los mercados mediterráneos y europeos, donde a menudo se asocian con la autenticidad y el sabor superior.

Se proyecta que el yogur griego sin grasa crezca a una sólida CAGR del 10,34% hasta 2031, impulsado por su atractivo para los consumidores enfocados en la salud que priorizan el alto contenido de proteínas y la baja ingesta calórica. El yogur griego sin grasa es particularmente popular entre los entusiastas del fitness y las personas que siguen programas de control de peso, incluidos quienes usan medicamentos GLP-1. Los fabricantes están aprovechando los avances en tecnología alimentaria para mejorar la textura y el sabor de las variantes sin grasa, incorporando fibras que imitan la grasa e inulina para replicar la cremosidad de las opciones de grasa completa. El yogur griego bajo en grasa sigue siendo un segmento significativo, atendiendo a los compradores convencionales que buscan una opción equilibrada entre la indulgencia y la salud. El yogur griego bajo en grasa a menudo se enriquece con probióticos y otros ingredientes funcionales, mejorando su atractivo como producto enfocado en la salud.

Por Forma: Los Formatos para Beber Difuminan la Línea entre Lácteos y Bebidas

El yogur griego para comer con cuchara representó el 71,24% del mercado en 2025, anclado por su versatilidad en tazones de desayuno, refrigerios y aplicaciones culinarias. Su dominio refleja una presencia consolidada en las ocasiones de consumo tradicionales, con los fabricantes defendiendo este segmento a través de la innovación en textura, mezclas y embalaje premium. Por ejemplo, la línea Flip de Chobani, que combina yogur griego con granola, chocolate y otros ingredientes en un vaso de doble cámara, ha mantenido sólidas ventas al transformar el yogur en una experiencia de refrigerio interactiva. El segmento también experimenta una demanda creciente de envases individuales, atendiendo a los consumidores en movimiento y reforzando su posición como producto básico en el mercado del yogur.

Mientras tanto, los formatos para beber se están expandiendo a una CAGR del 10,12% hasta 2031, impulsados por la creciente demanda de consumo en movimiento y la convergencia del yogur con las bebidas funcionales. El yogur griego para beber atrae a los viajeros, entusiastas del fitness y personas que se saltan comidas, quienes priorizan la conveniencia y el consumo con una sola mano. Los fabricantes están innovando en embalaje, contenido de proteínas y perfiles de sabor para diferenciarse de los yogures para beber tradicionales. Por ejemplo, Oikos lanzó una variante PRO para beber en Canadá en 2025 con entre 18 y 24 gramos de proteína, posicionándola como una bebida de recuperación post-entrenamiento y compitiendo con los batidos de proteínas. Sin embargo, los formatos para beber enfrentan desafíos para mantener la viabilidad de los probióticos y conservar una textura espesa a lo largo de la vida útil del producto.

Por Canal de Distribución: El Comercio Minorista en Línea Surge a Medida que los Modelos de Venta Directa al Consumidor Ganan Terreno

Los supermercados e hipermercados representaron el 43,65% de la distribución de yogur griego en 2025, aprovechando su papel como canales de descubrimiento de nuevos sabores y su capacidad de ofrecer precios competitivos a través de alternativas de marca propia. Estos establecimientos siguen siendo la opción principal para los consumidores debido a su amplia variedad de productos, frecuentes campañas promocionales y la conveniencia de las compras en un solo lugar. Los supermercados e hipermercados están defendiendo su participación ampliando las secciones refrigeradas, introduciendo referencias exclusivas y aprovechando los programas de fidelización para impulsar las compras repetidas. Además, están colaborando cada vez más con marcas de yogur griego para ofrecer eventos de degustación en tienda y descuentos específicos, impulsando la participación del consumidor y las tasas de prueba.

El comercio minorista en línea se está expandiendo a una CAGR del 11,05% hasta 2031, la tasa más rápida entre todos los canales de distribución, impulsada por el aumento de las compras de yogur a través de plataformas como DoorDash. El comercio electrónico permite modelos de venta directa al consumidor que evitan las tarifas de colocación en el comercio minorista tradicional, lo que permite a las marcas probar sabores de edición limitada, paquetes personalizados y programas de suscripción. Las plataformas en línea también facilitan la expansión geográfica hacia mercados desatendidos donde la infraestructura de cadena de frío limita la presencia minorista física, y proporcionan datos enriquecidos del consumidor que informan el desarrollo de productos y el marketing. Las marcas están desarrollando variantes de yogur griego estables a temperatura ambiente o congeladas para el cumplimiento de pedidos en línea. Las tiendas de conveniencia siguen siendo fundamentales para las compras por impulso y el consumo en movimiento, especialmente para los formatos individuales para beber. Otros canales de distribución, incluidas las tiendas especializadas, los minoristas de alimentos saludables y los servicios de alimentación, atienden a segmentos de nicho que buscan yogur griego orgánico, artesanal o en formato a granel.

Análisis Geográfico

América del Norte lideró el mercado de yogur griego con una participación de ingresos del 37,52% en 2025 y se espera que registre un crecimiento de dígito medio único, con una CAGR de aproximadamente el 4,7% hasta 2031, a medida que la marca de proteínas revitaliza una categoría madura. La declaración de riesgo de diabetes de la FDA, junto con el aumento de las prescripciones de GLP-1, está impulsando una demanda renovada, mientras que las expansiones de capacidad de Danone y Chobani garantizan un suministro constante. México muestra un potencial significativo dentro de la región a medida que aumenta la penetración de productos bajos en azúcar y sin azúcar, lo que señala una creciente preferencia por opciones de lácteos cultivados más saludables.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 9,68% hasta 2031, impulsada por la urbanización en China, India e Indonesia, donde el consumo per cápita de lácteos sigue siendo significativamente inferior a las normas occidentales. La población envejecida de Japón y su enfoque en los alimentos funcionales crean demanda de yogur griego rico en probióticos, mientras que la consolidada industria láctea de Australia y sus consumidores conscientes de la salud la posicionan como líder regional. Sin embargo, Asia-Pacífico enfrenta desafíos estructurales como la prevalencia de la intolerancia a la lactosa en muchos países, la infraestructura de cadena de frío en zonas rurales subdesarrolladas y la sensibilidad al precio. Los fabricantes están respondiendo con formulaciones sin lactosa, tamaños de envase más pequeños y sabores localizados como mango, lichi y matcha para alinearse con las preferencias de sabor regionales.

Europa, anclada por el consumo tradicional en Grecia, Italia y España, se beneficia de los respaldos a la dieta mediterránea que sostienen el uso cotidiano. Las marcas premium de la región se están diferenciando a través de declaraciones orgánicas y de crianza en pastos. Mientras tanto, América Latina y Oriente Medio y África, aunque parten de bases más pequeñas, se espera que superen la tasa de crecimiento promedio global a medida que las clases medias urbanas aumentan su ingesta de proteínas y probióticos. Los fabricantes están apuntando a estos mercados emergentes para inversiones en plantas de nueva construcción con el fin de evitar aranceles y reducir los costos de flete, una estrategia que se espera amplíe la huella geográfica del mercado de yogur griego durante la próxima década.

Panorama Competitivo

El mercado de yogur griego sigue siendo moderadamente concentrado, anclado por líderes globales pero marcado por competidores ágiles que aprovechan la autenticidad, la tecnología y la sostenibilidad para ocupar nichos rentables. Danone ha intensificado el despliegue de capital, añadiendo USD 110 millones a su planta de Minster, Ohio, para respaldar las líneas de Oikos y Activia, al tiempo que destina USD 4 millones para expandir Fort Worth, Texas, para las líneas Danimals y YoCrunch. Estas acciones tienen como objetivo defender el dominio en los estantes en un mercado norteamericano maduro. Chobani aseguró una inversión de USD 650 millones a finales de 2025 con una valoración de USD 20 mil millones, con una estrategia de doble vía para aumentar el rendimiento y capturar la colaboración entre categorías.

Los especialistas regionales están aprovechando las oportunidades emergentes que los grandes actores han pasado por alto. Nounós Creamery introdujo un yogur griego A2 elaborado con leche 100% A2/A2 y verificación del Proyecto No-OGM, posicionando la digestibilidad y el abastecimiento regenerativo como ventajas competitivas frente a las formulaciones del mercado masivo. La línea de estilo griego a base de anacardos de Forager Project ofrece 10 g de proteína vegetal, poniendo a prueba la demanda flexitariana y presionando a los actores lácteos establecidos para que comuniquen sus credenciales ambientales. Los programas de marca propia en Kroger, Walmart y Aldi replican las texturas líderes a un precio reducido, comprimiendo los márgenes de las marcas y fomentando la premiumización a través de mezclas novedosas, postres de edición limitada y cepas probióticas validadas clínicamente.

La tecnología, la regulación y la sostenibilidad están redefiniendo las palancas competitivas. El sistema de proteínas Nutrilac de Arla Foods permite a los fabricantes por contrato lograr la viscosidad de estilo griego con las líneas de fermentación existentes, reduciendo el gasto de capital para los nuevos participantes. Los actores de escala están invirtiendo en digestión anaeróbica y ultrafiltración para monetizar los subproductos de suero ácido, convirtiendo un pasivo ambiental en aislados de proteína de suero de alto margen para los canales de nutrición deportiva. El estándar de identidad del yogur enmendado por la FDA y su límite de fortificación con vitamina D3 de 2025 crean nuevas declaraciones en el envase y oportunidades de reformulación que favorecen a los operadores con sólidas capacidades de investigación y desarrollo.

Líderes de la Industria del Yogur Griego

Chobani Global Holdings, LLC

Danone S.A.

Fage International S.A.

General Mills Inc.

Lactalis Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Danone North America anunció una expansión de USD 4 millones en su planta de yogur de Fort Worth, Texas, añadiendo 3.495 pies cuadrados y remodelando 1.843 pies cuadrados para acomodar nuevos equipos de producción para las marcas Danimals, Activia y YoCrunch, abordando las limitaciones de capacidad impulsadas por la demanda de yogur rico en proteínas.

- Junio de 2025: Lactalis USA completó la adquisición del negocio de yogur en los Estados Unidos de General Mills por aproximadamente USD 1,2 mil millones, consolidando las marcas Yoplait, Go-Gurt, Oui, Mountain High y ratio bajo una nueva división Midwest Yogurt con sede en Minneapolis, junto con aproximadamente 1.000 empleados y dos instalaciones de fabricación en Murfreesboro, Tennessee, y Reed City, Michigan.

- Mayo de 2025: Nounós Creamery lanzó la primera línea de yogur griego A2 del país, elaborada con leche 100% A2/A2 y verificada por el Proyecto No-OGM, en cuatro sabores (Natural, Vainilla, Coco Mango, Frutos del Bosque) en minoristas selectos, posicionando la marca como más fácil de digerir debido a la ausencia de beta-caseína A1 y alineada con prácticas de agricultura regenerativa.

- Mayo de 2025: Clover Sonoma reintrodujo el yogur griego con el lanzamiento del Yogur Griego Natural Sin Grasa Orgánico de Crianza en Pastos, con 22 gramos de proteína por porción y elaborado con leche orgánica de crianza en pastos, disponible en envases de 32 onzas a un precio de venta sugerido de USD 9,99 en tiendas de comestibles independientes y naturales, Safeway y Sprouts.

Alcance del Informe Global del Mercado de Yogur Griego

El mercado de yogur griego está segmentado por tipo de producto, contenido de grasa, forma, canal de distribución y geografía. Según el tipo de producto, el mercado se segmenta en con sabor y sin sabor. Por contenido de grasa, el mercado se segmenta en grasa completa, bajo en grasa y sin grasa. Por forma, el mercado se segmenta en para comer con cuchara y para beber. Por canales de distribución, el mercado se ha segmentado en hipermercados/supermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado se ha segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD) y el volumen (Toneladas).

| Con Sabor |

| Sin Sabor |

| Grasa Completa |

| Bajo en Grasa |

| Sin Grasa |

| Para Comer con Cuchara |

| Para Beber |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Con Sabor | |

| Sin Sabor | ||

| Por Contenido de Grasa | Grasa Completa | |

| Bajo en Grasa | ||

| Sin Grasa | ||

| Por Forma | Para Comer con Cuchara | |

| Para Beber | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de yogur griego en 2031?

El mercado de yogur griego está en camino de alcanzar USD 30,24 mil millones en 2031, expandiéndose desde USD 20,26 mil millones en 2026 a una CAGR del 8,37%.

¿Qué región está creciendo más rápido en el mercado de yogur griego?

Asia-Pacífico muestra el mayor potencial de crecimiento, proyectado a una CAGR del 9,68% hasta 2031, liderado por China, India e Indonesia.

¿Qué tipo de producto se espera que crezca más rápidamente?

El yogur griego sin sabor lidera con una CAGR del 9,83% hasta 2031.

¿Por qué el yogur griego sin grasa está ganando participación?

Los usuarios de medicamentos GLP-1 para el control de peso priorizan los alimentos ricos en proteínas y bajos en calorías, impulsando las referencias sin grasa a una CAGR del 10,34%.

¿Qué canal de ventas registrará el mayor crecimiento?

Se espera que el comercio minorista en línea crezca a una CAGR del 11,05% a medida que los paquetes de venta directa al consumidor y las aplicaciones de compras de comestibles normalizan la entrega refrigerada.

Última actualización de la página el: